Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

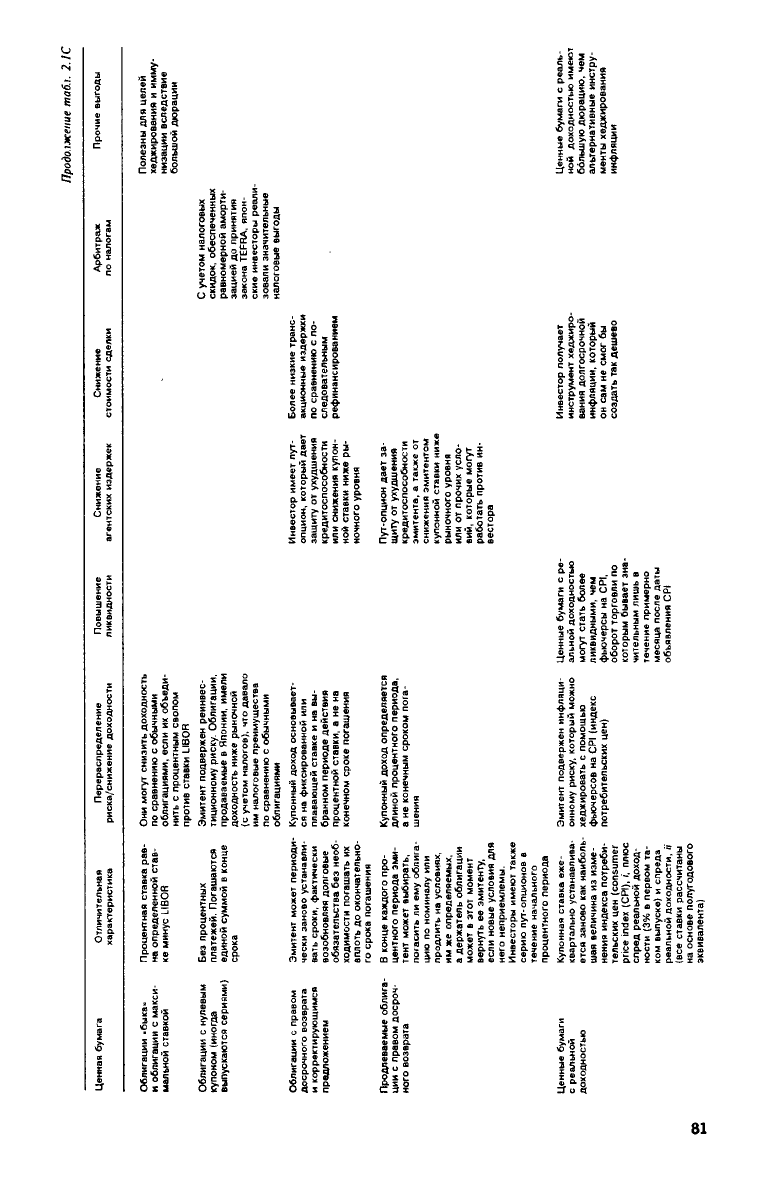

Продолжение

табл. 2.1С

81

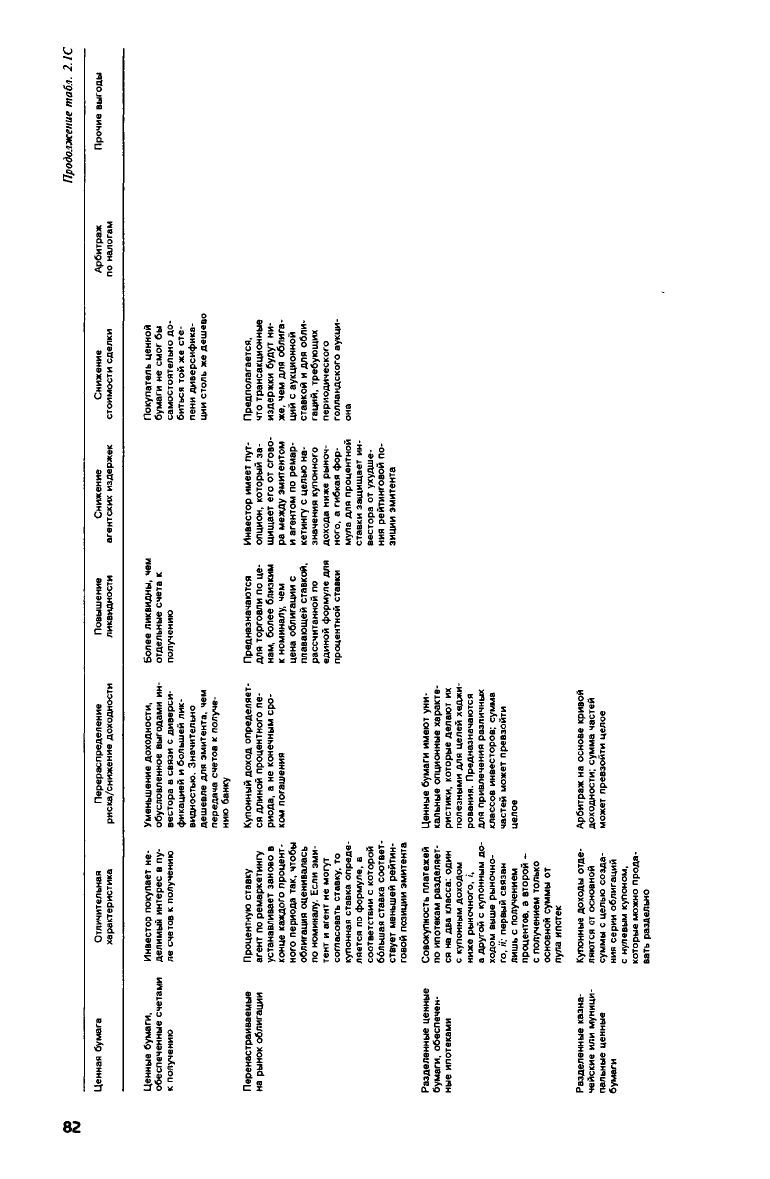

Продолжение

табл. 2.1С

82

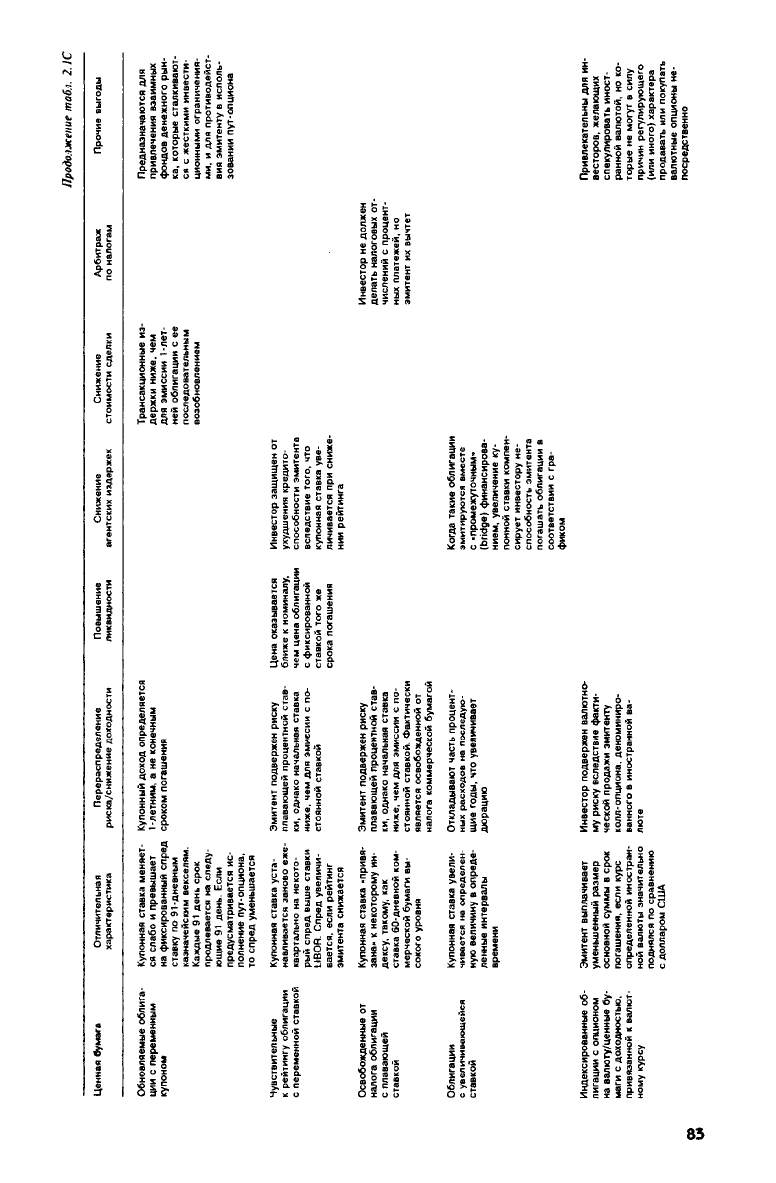

Продолжение

табл. 2.1С

83

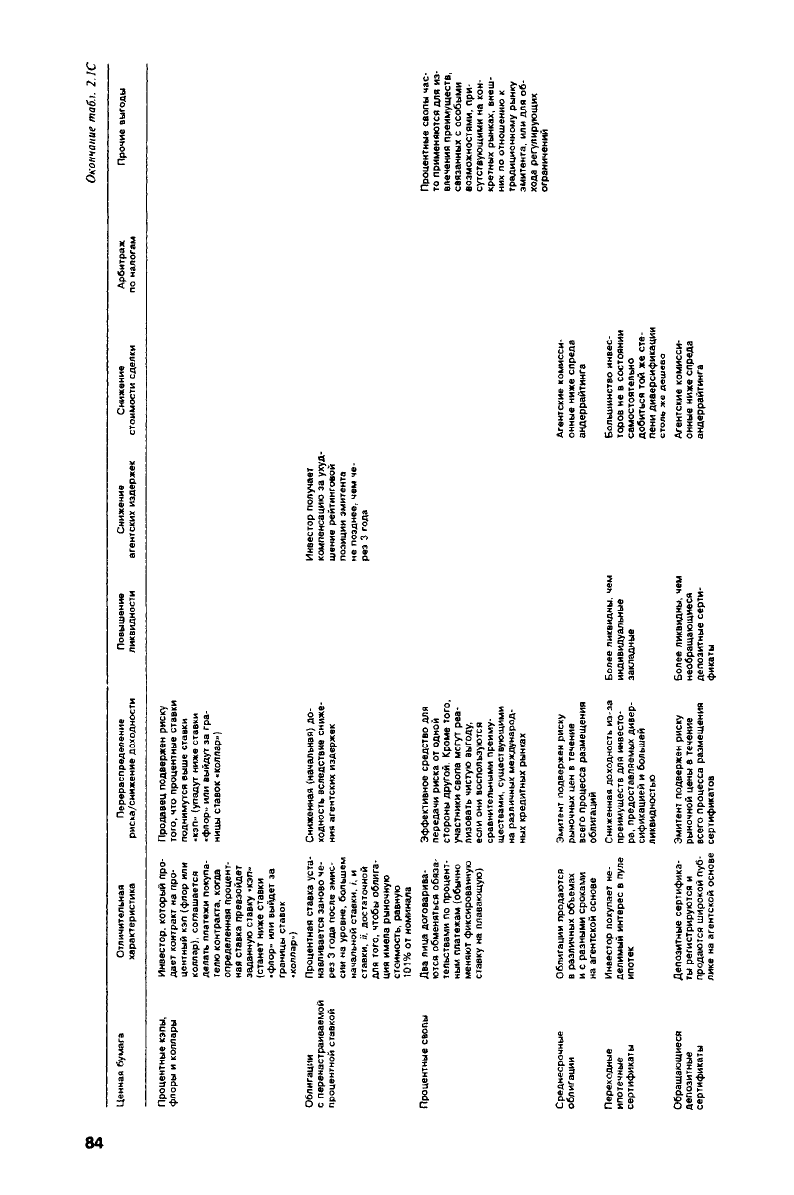

Окончание

табл. 2.1С

84

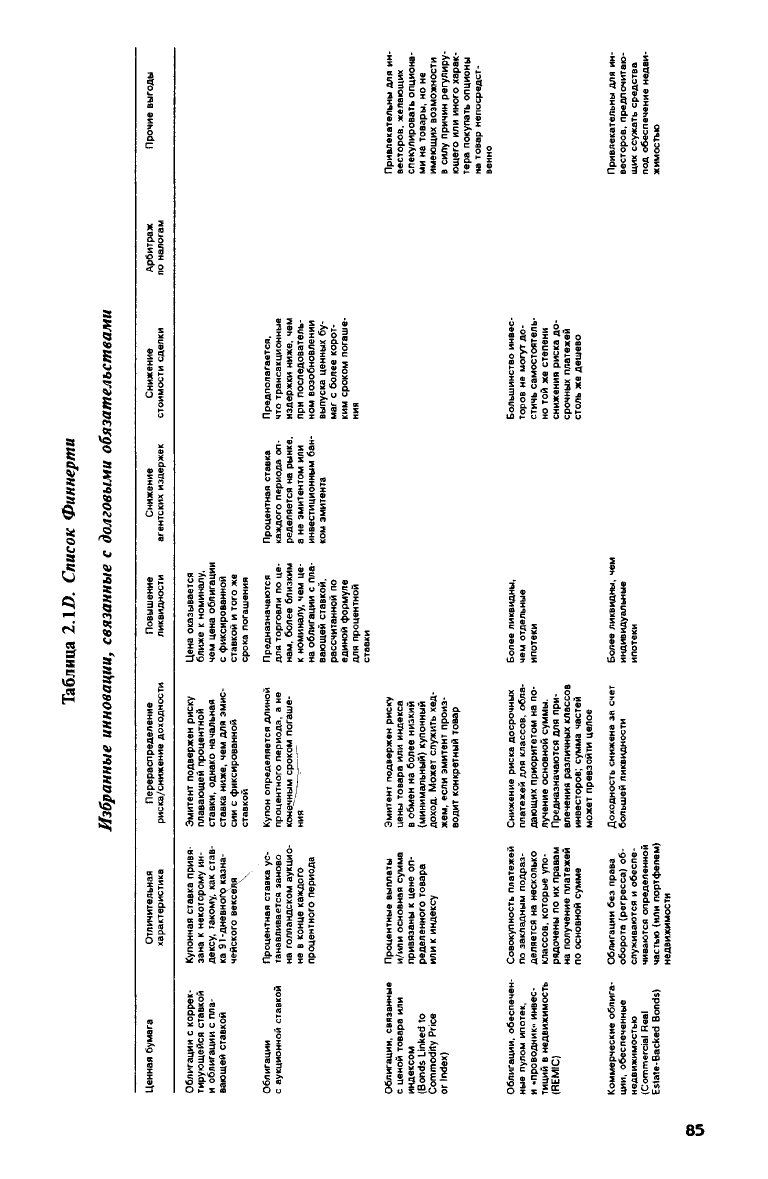

Таблица

2.

ID.

Список Финнерти

Избранные

инновации,

связанные с долговыми обязательствами

85

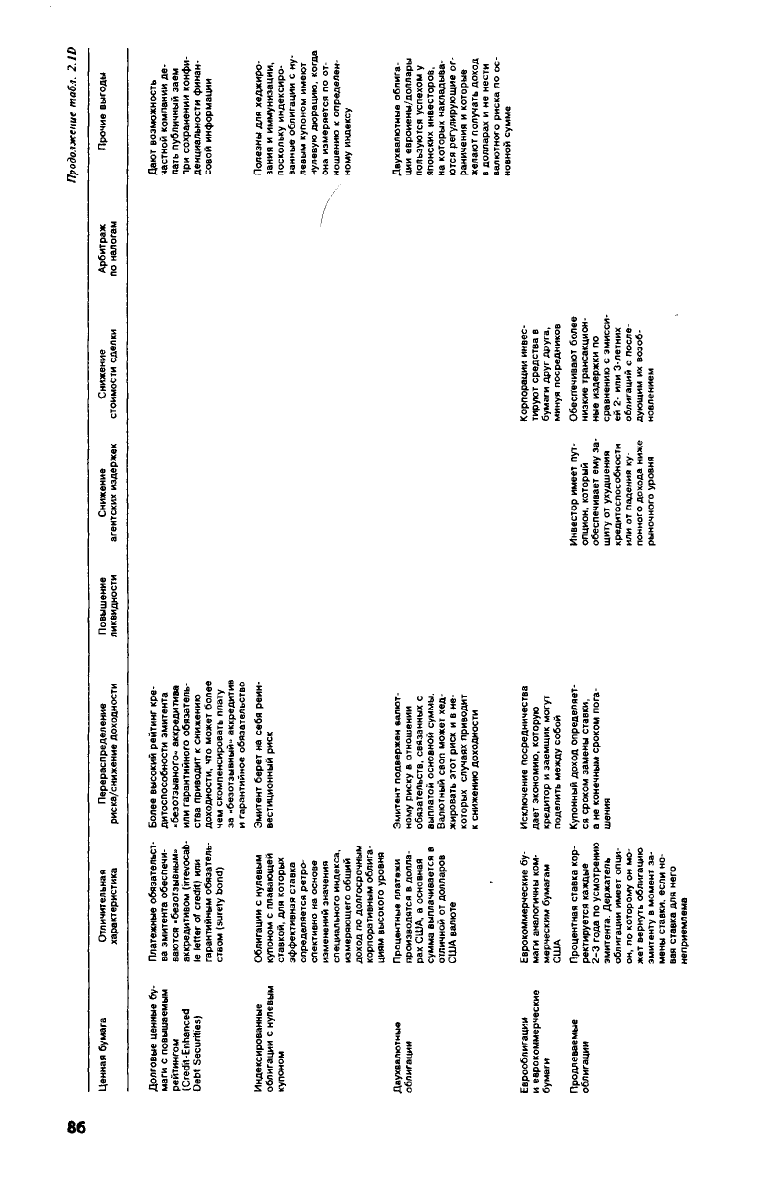

Продолжение

табл. 2. ID

86

Меняющийся облик индустрии ценных бумаг

Финансово-инженерная деятельность сосредоточена главным об-

разом в сфере финансовых услуг, причем в большей степени она про-

явилась в той ее части, которая известна под названием «индустрия

ценных бумаг». Индустрия ценных бумаг, с одной стороны, помогла

оформиться финансовой инженерии, а с другой стороны, она сама

была преобразована ею. И как результат индустрия ценных бумаг зна-

чительно изменилась за последние два десятилетия. Рассмотрим, на-

пример, как здесь изменились источники доходов с начала 70-х гг.

С одной стороны, в 1972 г. намного больше половины поступле-

ний доходов в индустрии ценных бумаг приходилось на комиссион-

ные сборы. Сегодня же на этот источник приходится менее одной

пятой части всех поступлений доходов. С другой стороны, в 1972 г.

лишь около 10% доходов эта индустрия получала от сделок (выигры-

ша в капитале). А сегодня уже 30% доходов приходится на этот ис-

точник. Если принять во внимание, что прибыль от сделок достига-

ется в значительной степени за счет конкуренции и повышения эф-

фективности рынков, то становится ясно, в какой степени увеличи-

лась зависимость индустрии ценных бумаг от операционных источ-

ников дохода. Действительно, меняющиеся финансовые условия и

уменьшающаяся маржа прибыли создали индустрию, которую мож-

но охарактеризовать как «движимую сделками». Сказанное важно не

упускать из виду, когда мы изучаем рождение новых разработок и

способов, используемых их конечными потребителями.

Резюме

Развитие финансовой инженерии за истекшие два десятилетия сти-

мулировалось, с одной стороны, экзогенными факторами, которые

действуют извне по отношению к фирме, и, с другой стороны, внут-

рифирменными факторами, В число экзогенных факторов входят по-

высившаяся изменчивость цен в большинстве секторов рынка, все-

общая глобализация рынков, налоговые асимметрии, развитие тех-

нических средств, достижения финансовой теории, изменения в ре-

гулирующем законодательстве, возросшая конкуренция, снижение ин-

формационных и операционных издержек. Внутрифирменные фак-

торы включают в себя потребности хозяйственных единиц в ликвид-

ности, нерасположенность к риску менеджеров и собственников фир-

мы,

снижение маржи прибыли, агентские издержки, возросший про-

фессиональный уровень управляющих инвестициями, который поз-

воляет им применять сложные количественные расчеты, повышение

Уровня подготовки старшего персонала компаний.

87

На длинном пути финансовых инноваций, возможно, будут за-

минки, однако мало вероятно, чтобы финансовая инженерия пре-

кратила свое существование. Силы, породившие эту профессию, про-

должают оставаться главными факторами ее развития. В ней имеют-

ся и грандиозные возможности, которыми следует воспользоваться,

и опасные ловушки, которые следует обойти стороной. По мере про-

движения вперед, изучая эту книгу, мы будем обращать внимание и

на то и на другое.

Примечания

'См.

предисловие Роберта Шварца к справочнику по свопам: The

Swaps

Handbook:

Swaps

and

Related

Risk

Management

Instruments,

Kapner

and

Marshall

(1990).

2

См.,

например,

Grossman

(1988),

Hill

and

Jones

(1988),

Edwards

(1988),

Merrick

(1987)

и

Fremault

(1989).

3

Такая точка зрения не является общепринятой. Некоторые специалисты

по истории экономики утверждают, что этот закон был ненужным и не при-

нес никакой пользы.

4

Упомянутое отсутствие понимания методов и инструментов управления

рисками показано в работах Block and

Gallagher

(1986)

и

Booth,

Smith,

and

Stolz

(1984).

5

CM.

Jensen

and Meckling

(1976).

6

См.,

например, Lee

(1986).

7

См.,

например, McCullum

(1987)

и

Hand

and

Hughes

(1990).

^Настоящий список инновационных разработок и операционных схем

впервые появился в работе

Finnerti

(1988)

и воспроизводится здесь с любез-

ного разрешения автора.

Ссылки и рекомендуемая литература

Black,

F. and Μ.

Scholes.

«The

Pricing

of

Options

and

Corporate

Liabilities*,

Journal of Political

Economy,

81, pp.

637—659,

1973.

Block, S.B. and T.J.

Gallagher.

«The Use of

Interest

Rate

Futures

and

Options

by

Corporate

Financial

Managers*,

Financial

Management,

Autumn

1986.

Booth,

J.R., R.L.

Smith,

and R.W.

Stolz.

«The Use of

Interest

Rate

Futures

by

Financial

Institutions*,

Journal of

Bank

Research,

Spring

1984.

Ederington,

L. «The

Hedging

Performance

of the New

Futures

Markets*,

Journal

of

Finance, pp.

157-170,

1979.

Edwards,

F.R. «Studies of the 1987

Stock

Market

Crash:

Review

and

Appraisal*,

Columbia

Center

for the

Study

of

Futures

Markets:

WP № 168, 1988.

Finnerty,

J.D. «Financial

Engineering

in

Corporate

Finance:

An

Overview*,

Finan-

cial

Management,

Winter

1988.

88

Fisher,

I.

Appreciation

and interest, American Economic Association

Third

Series,

August 1896.

Fremault, A.

«Stock

Index

Futures

and Index Arbitrage in a Rational Expectations

Model*,

Columbia

Center

for the Study of

Futures

Markets: WP № 195, 1989.

Graham, B. and D. Dodd. Securities Analysis, New

York:

McGraw-Hill

Book

Company, Inc., 1934.

Grossman,

S.J. «An Analysis of the Implications for Stock and

Futures

Price Vola-

tility

of Program Trading and Dynamic Hedging

Strategies*,

Journal of

Busi-

ness,

61, pp. 275-298, 1988.

Hand, J.R.M. and P.

Hughes.

«The

Motives and

Consequences

of Debt/Equity

Swaps

and

Defeasance:

More Evidence that it

Does

Not Pay to Manipulate

Earnings*, Journal of

Applied

Corporate

Finance, 3(3), pp. 77—81, 1990.

Hill,

J.M. and F.J.

«Jones

Equity Trading, Program Trading, Portfolio

Insurance,

Computer Trading and All

That»,

Financial

Analysts Journal, July—August,

pp. 29-38, 1988.

Jensen,

M.C.

and

W.H.

Meckling.

«Theory

of

the

Firm:

Managerial Behavior, Agency

Costs

and Ownership Structure*,

Journal

of

Financial

Economics,

3(4), pp. 505—

360, 1976.

Johnson,

L.L.

«The

Theory of Hedging and Speculation in Commodity

Futures*,

Review

of

Economic

Studies, 27(3), pp. 139-151, 1960.

Kapner, K.R. and J.F Marshall, The Swaps Handbook: Swaps and Related

Risk

Management instruments, New

York:

New

York

Institute of Finance, 1990.

Lee, S.

«What's

with

the

Casino

Schools?*,

Forbes,

138(6),

September

22,

pp. 150-158, 1986.

Lintner,

J.

«The

Valuation of Risk

Assets

and the Selection of Risky

Investments

in

Stock Portfolios and Capital Budgets*,

Review

of

Economics

and

Statistics,

1965.

Macaulay, F.R. Some Theoretical

Problems

Suggested by the Movement of

Interest

Rates,

Bond

Yields,

and Stock

Prices

in the

United

States Since 1856, New

York:

National

Bureau of Economic

Research,

1938.

Markowitz,

H.

«Portfolio

Selection*, Journal of

Finance,

pp. 77-91, March 1952.

McCullum,

J.S.

«Our

Las

Vegas

Style Financial Markets:

Madness

or Marvelous*,

Business

Quarterly,

52(1), pp. 20-23,

Summer

1987.

Merrick,

J.J.

«Volume

Determination in Stock and Stock Index

Futures

Markets:

An

Analysis of Arbitrage and

Volatility

Effects*, Journal of

Futures

Markets, 7,

pp. 483-496, 1987.

Mossin,

J.

«Equilibrium

in a Capital

Asset

Market»,

Economertica,

pp. 768—783,

1966.

Sharpe,

W.F.

«Capital

Asset

Prices:

A Theory of Market Equilibrium Under Con-

ditions of Risk*, Journal of

Finance,

pp. 425-442, 1964.

Stein, J.

«The

Simultaneous Determination of

Spot

and

Futures

Prices*,

American

Economic

Review,

51(5), pp. 223-235, 1961.

Глава 3

База знаний финансового инженера

Обзор

В настоящей главе, краткой по объему, но емкой по содержанию,

мы рассмотрим совокупность основополагающих знаний современ-

ного финансового инженера. Нам бы очень хотелось подробно опи-

сать специальный предназначенный для них курс обучения и зая-

вить,

что каждому, освоившему этот курс, можно было бы присвоить

квалификацию финансового инженера. К сожалению, сделать это

сложнее, чем кажется.

Финансовый инженер связан со многими разновидностями фи-

нансовой деятельности, и база специальных знаний, необходимая для

одного финансового инженера, может сильно отличаться от анало-

гичной базы для другого. Существуют, тем не менее, определенные

области знаний и определенные разновидности профессионального

мастерства, которые полезны для многих приложений финансовой

инженерии, и мы сосредоточим внимание на них. С помощью этого

вводного обсуждения базы знаний современного финансового инже-

нера мы надеемся помочь читателю лучше понять, какие мотивации

у нас имелись, когда мы включали в книгу те или иные главы. В част-

ности, мы объясним необходимость включения глав о концептуаль-

ных средствах финансовой инженерии, вошедших в раздел II, и глав

об инструментах, используемых финансовыми инженерами, которые

вошли в раздел III.

Теория

Финансовый инженер должен быть хорошо подготовлен в обла-

сти теории. Во всех случаях его подготовка включает основы теории

экономики и финансов и продвинутые разделы финансовой теории,

применяемые в тех областях, в которых он будет специализировать-

ся.

Основы теории экономики и финансов включают такие темы, как

90