Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

Инвестиция А обеспечивает больший суммарный денежный по-

ток, чем инвестиция В. В предположении одинаковых начальных за-

трат инвестиция А обеспечивает больший доход (или меньший ущерб,

что,

по сути, одно и то же), чем инвестиция В (в терминах обычного

бухгалтерского учета). Но это вовсе не означает, что инвестиция А

предпочтительнее инвестиции В с финансовой точки зрения.

Временная стоимость

Финансовая стоимость денежных потоков рассмотренных ранее

инвестиций А и В не совпадает с прибылью от этих потоков, рассчи-

танной по правилам бухгалтерского учета, поскольку финансовая

оценка потоков в отличие от бухгалтерской обязательно учитывает

временной фактор. Другими словами, время имеет свое измерение, и

эта мера должна быть, безусловно, учтена при оценке денежных по-

токов. Время принимается во внимание для того, чтобы привести

разновременные денежные потоки к единому временному эквива-

ленту. Эти нормированные по времени стоимости называются теку-

щими (приведенными) стоимостями

(present

value).

Для того чтобы привести (дисконтировать) денежные потоки к

текущим стоимостям, необходимо знать ставку дисконтирования. На

языке экономистов подходящая ставка дисконтирования — это не

что иное, как возможная стоимость денег при их использовании в

инвестициях, альтернативных рассматриваемой. К примеру, так как

денежные потоки известны нам с полной определенностью (соглас-

но сделанному ранее предположению), вполне приемлемо использо-

вать в качестве ставки дисконтирования доходность, предоставляе-

мую сберегательным вкладом, таким, как вложение в казначейские

облигации с подходящим сроком погашения. Доходность, которую

обеспечивают казначейские облигации, может рассматриваться как

альтернативная стоимость денег, вложенных в инвестиции А и В.

Процедура расчета текущей стоимости денежного потока несколько

осложняется тем, что нам следует учесть эффект сложных процентов.

Это так, поскольку полученные денежные средства могут и должны

быть реинвестированы (если только не используются на цели потреб-

ления). Мы будем обозначать денежные средства, полученные в мо-

мент /, через CF

t

, а ставку дисконтирования, применяемую к денеж-

ному потоку в момент /, — через к

г

Текущая стоимость этого денеж-

ного потока определяется уравнением 4.1 я или эквивалентным ему

уравнением 4.1b.

101

(4.1 о)

(4.16)

Для разных денежных потоков вовсе

не

обязательно используется

одна

и та же

ставка дисконтирования. Более того, имеются очень

серьезные основания считать,

что

разновременные денежные потоки

следует дисконтировать

по

разным ставкам.

Тем не

менее

в

приве-

денных далее примерах

мы

будем предполагать общую ставку дискон-

тирования

для

всех денежных потоков.

Пусть доходность казначейских облигаций

с

подходящим сроком

погашения составляет

10%. Мы

можем вычислить приведенную сто-

имость первого денежного потока

от

инвестиции

А

следующим обра-

зом:

Приведенная стоимость второго потока

от

инвестиции

А

вычис-

ляется аналогично:

Процесс повторяется

до тех пор,

пока

не

будут рассчитаны

все

денежные потоки.

Все

потоки

от

инвестиций

А и В

вместе

с их

теку-

щими стоимостями отображены

в

табл.

4.2.

Таблица

4.2.

Денежные потоки, дисконтированные

по

ставке

10%

(в

дол.)

Инвестиция

А

Инвестиция

В

Год

Объем

Текущая стоимость Год

Объем Текущая стоимость

1

500

454,55

1

900

818,18

2

600

495,87

2

600

495,87

3

700 525,92

3

500 375,66

4

800

546,41

4

400

273,21

Итого

2600

2022,75

Итого

2400

1962,92

Все денежные потоки имеют некоторую приведенную стоимость.

Поскольку

эти

приведенные стоимости отнесены

к

одному

и

тому

же

моменту времени

(к

текущему моменту),

они

могут быть сопоставле-

ны

по

величине

и,

следовательно, просуммированы. Суммирование

приведенных стоимостей позволяет дать общую оценку совокупно-

сти потоков. Сумма приведенных стоимостей обычно представляется

102

с использованием специального математического знака суммы (урав-

нение

4.2 —

стандартная форма).

(4.2)

Уравнение

4.2

подразумевает,

что

приведенная стоимость каждого

из денежных потоков рассчитывается отдельно

и

затем

все эти

стои-

мости суммируются.

Как

следует

из

табл.

4.2, это

дает

для

инвести-

ции

А

оценку

2022,75 дол., а для

инвестиции

В — 1962,92 дол. Эти

цифры нуждаются

в

своей трактовке. Текущая стоимость инвестиции

А показывает,

что нам

можно согласиться вложить

в

данный проект

до

2022,75 дол., но не

более. Аналогичным образом текущая стои-

мость инвестиции

В

указывает

на то, что в

этот проект можно согла-

ситься вложить

до 1962,92 дол., но не

более.

В связи

с

этим имеет смысл поговорить

о

затратах. Очень часто,

хотя

и не

всегда, затраты

на

инвестиционный проект сводятся

к

еди-

новременному вложению средств

(в

момент

0).

Предположим,

что

для реализации каждого

из

проектов достаточно

в

момент

0

вложить

1200

дол.

Так как

текущая стоимость находящихся сейчас

в

наличии

1200 дол.

должна составлять

те же 1200 дол.,

нетрудно понять,

что

любой денежный поток

в

момент

0,

будь

то

исходящий поток, такой,

как затраты,

или

входящий поток, такой,

как

доход, должен иметь

приведенную стоимость, равную номинальному размеру потока.

Та-

ким образом, соответствующая величина непосредственно добавля-

ется

к

сумме (если

она

положительная)

или

вычитается

из

суммы

(если отрицательная)

уже

рассчитанных приведенных стоимостей.

Разность между суммой текущих стоимостей денежных потоков,

индуцированных данной инвестицией,

и

начальными затратами

на-

зывается чистой текущей (приведенной) стоимостью

(net present

value).

Чистая текущая стоимость, часто обозначаемая аббревиатурой

NPV,

постоянно используется

для

анализа

и

сравнения вариантов инве-

стирования.

К

примеру,

NPV

инвестиции

А

составляет

822,75

дол.,

а

NPV инвестиции

В

равна

762,92 дол.

Очевидно,

что

инвестиция

А

предпочтительнее инвестиции

В.

Поскольку сделанный ранее временной анализ стоимостей состо-

ит

в

приведении сумм, которые должны быть получены

в

будущие

периоды,

к

текущему моменту времени,

он

носит название расчета

(исчисления) текущей (приведенной) стоимости

(present value

arithmetic).

Однако иногда бывает удобнее производить расчет

в

про-

тивоположном направлении.

Это

означает,

что мы

имеем определен-

ную текущую сумму, предназначенную

для

инвестирования,

и

жела-

ем узнать,

во что она

превратилась

бы в

какой-то будущий момент

103

времени, если бы приносила периодический доход по некоторой из-

вестной ставке. Такой тип задач оценки стоимости во времени назы-

вается расчетом будущей стоимости

(future

value)

или конечной сто-

имости

(terminal

value).

Будущая стоимость (обозначенная FV) на-

чальной суммы (обозначенной PV, поскольку приведенная стоимость

суммы в момент 0 совпадет с ее номинальным значением) представ-

лена равенством 4.3.

(4.3)

Величина г в равенстве 4.3 соответствует процентной ставке, а ве-

личина t — количеству будущих периодов, на которое мы проециру-

ем изучаемую стоимость. Процентная ставка из равенства 4.3 выпол-

няет ту же функцию, что и ставка дисконтирования в равенстве 4.1.

В самом деле, если вы внимательно посмотрите на равенства 4ЛЬ и

4.3 и подставите в формуле 4.16 PV вместо CF, то убедитесь, что эти

два равенства по сути — одно и то же. Единственное реальное отли-

чие здесь в знаке, который отрицателен перед количеством периодов

в случае текущей стоимости и положителен в случае будущей стои-

мости. Это различие в знаках легко объяснимо. При расчете текущей

стоимости будущая сумма проецируется во времени назад на теку-

щий момент и поэтому время берется с отрицательным знаком. Од-

нако при расчете будущей стоимости сумма проецируется во времени

вперед, отчего берется с положительным знаком. Если признать эк-

вивалентность формулировок текущей и будущей стоимости, то нет

необходимости проводить разграничение между ставкой дисконти-

рования и процентной ставкой. На самом деле в большинстве обла-

стей финансовой практики мы обходимся без такого разграничения

понятий и попросту называем их единым термином — «доходность»

(yield). Аналогичным образом нам нет необходимости различать ис-

числение текущей и будущей стоимостей, и мы будем объединять их

общим понятием «исчисление» (расчет) стоимостей

(valuation

arithmetic).

Анализ чувствительности временной стоимости

Один из наиболее интересных аспектов использования чистой при-

веденной стоимости как меры эффективности капиталовложений за-

ключается в высокой чувствительности этой меры к изменению став-

ки дисконтирования. Это означает, что даже если денежные потоки

полностью известны, то NPV инвестиции будет колебаться вместе с

колебаниями ставки дисконтирования. Рассмотрим, например, что

произойдет с NPV инвестиций А и В, если ставка дисконтирования

будет не 10, а 25%. Новые значения текущей стоимости вместе с

предыдущими представлены в табл. 4.3.

104

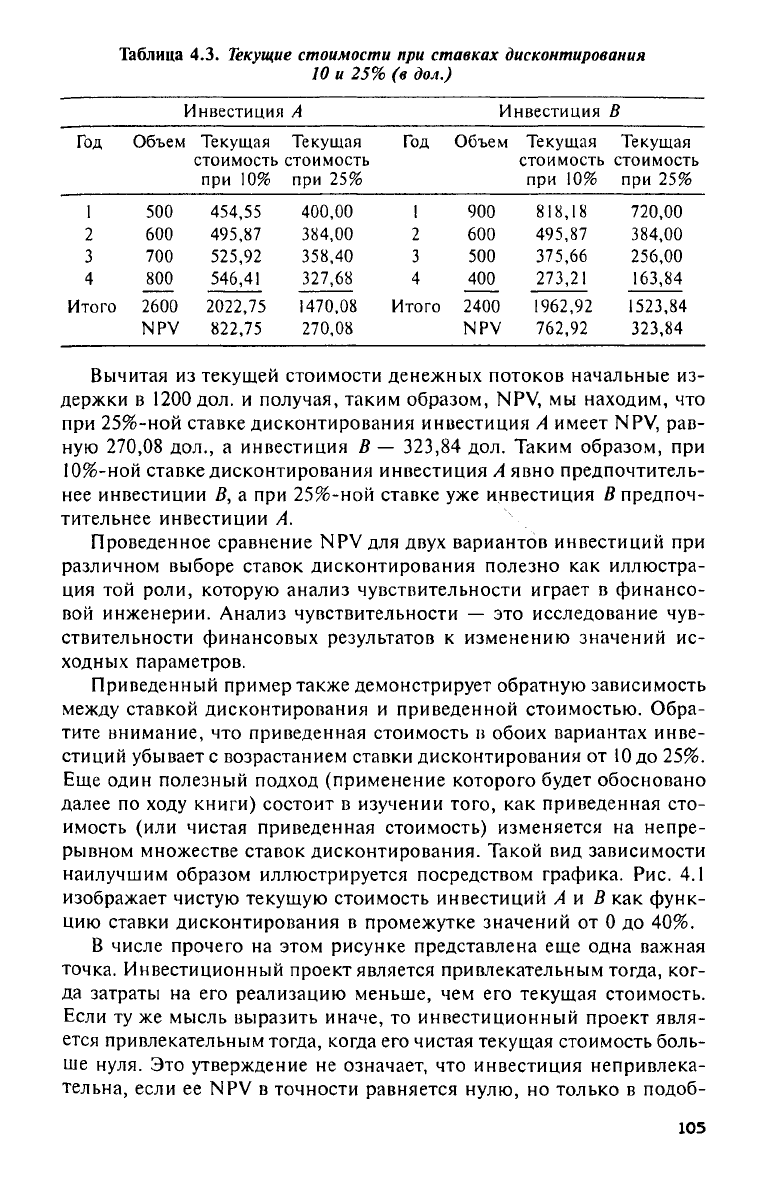

Таблица

4.3.

Текущие

стоимости при ставках дисконтирования

10

и 25% (в дол.)

Инвестиция

А

Инвестиция

В

Год

06beiv

ι Текущая

Текущая

Год

Объем

Текущая

Текущая

стоимость стоимость стоимость стоимость

при

10%

при

25%

при

10%

при

25%

1

500

454,55

400,00

1

900

818,18

720,00

2

600 495,87

384,00

2

600

495,87

384,00

3

700

525,92 358,40

3

500

375,66

256,00

4

800

546,41

327,68

4

400

273,21

163,84

Итого

2600

2022,75

1470,08

Итого

2400

1962,92 1523,84

NPV

822,75

270,08

NPV

762,92

323,84

Вычитая

из

текущей стоимости денежных потоков начальные

из-

держки

в 1200

дол.

и

получая, таким образом,

NPV, мы

находим,

что

при 25%-ной ставке дисконтирования инвестиция

А

имеет

NPV,

рав-

ную

270,08

дол., а

инвестиция

В — 323,84 дол.

Таким образом,

при

10%-ной ставке дисконтирования инвестиция

А

явно предпочтитель-

нее инвестиции

В, а при

25%-ной ставке

уже

инвестиция

В

предпоч-

тительнее инвестиции

А.

Проведенное сравнение

NPV для

двух вариантов инвестиций

при

различном выборе ставок дисконтирования полезно

как

иллюстра-

ция

той

роли, которую анализ чувствительности играет

в

финансо-

вой инженерии. Анализ чувствительности

— это

исследование чув-

ствительности финансовых результатов

к

изменению значений

ис-

ходных параметров.

Приведенный пример также демонстрирует обратную зависимость

между ставкой дисконтирования

и

приведенной стоимостью. Обра-

тите внимание,

что

приведенная стоимость

в

обоих вариантах инве-

стиций убывает

с

возрастанием ставки дисконтирования

от 10 до 25%.

Еще один полезный подход (применение которого будет обосновано

далее

по

ходу книги) состоит

в

изучении того,

как

приведенная сто-

имость

(или

чистая приведенная стоимость) изменяется

на

непре-

рывном множестве ставок дисконтирования. Такой

вид

зависимости

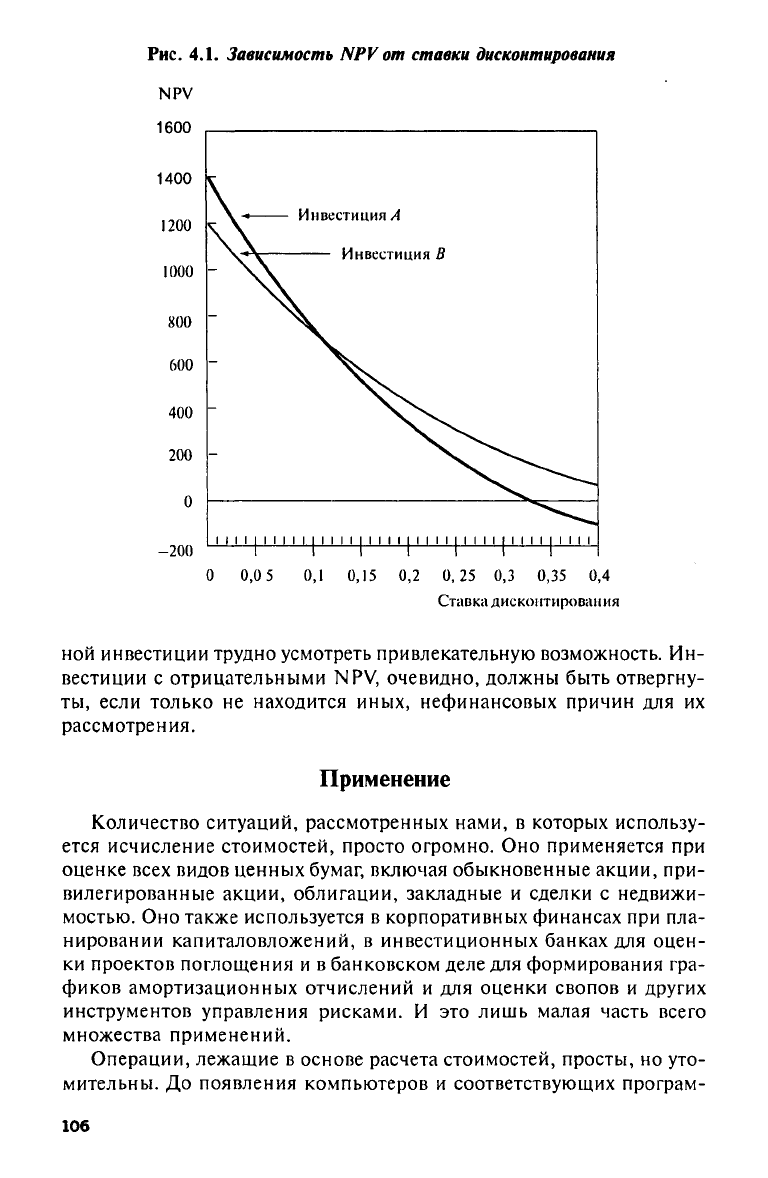

наилучшим образом иллюстрируется посредством графика.

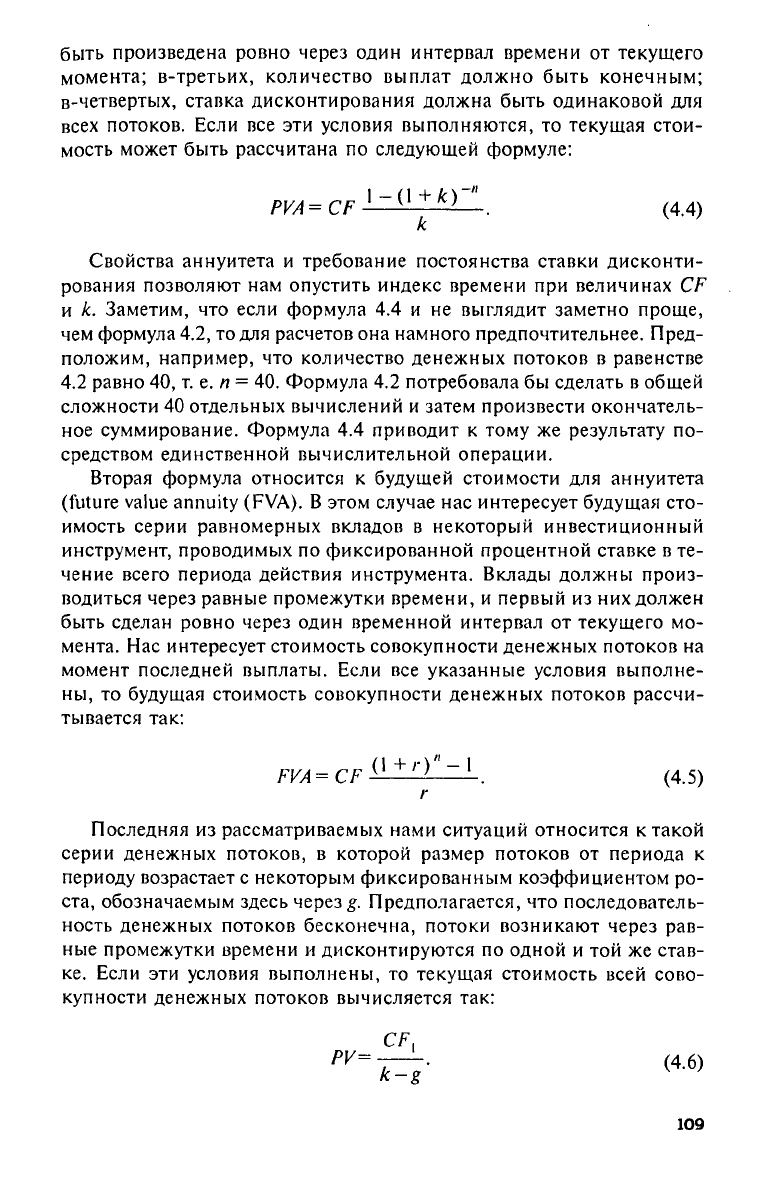

Рис. 4.1

изображает чистую текущую стоимость инвестиций

А и В как

функ-

цию ставки дисконтирования

в

промежутке значений

от 0 до 40%.

В числе прочего

на

этом рисунке представлена

еще

одна важная

точка. Инвестиционный проект является привлекательным тогда, ког-

да затраты

на его

реализацию меньше,

чем его

текущая стоимость.

Если

ту же

мысль выразить иначе,

то

инвестиционный проект явля-

ется привлекательным тогда, когда

его

чистая текущая стоимость боль-

ше нуля.

Это

утверждение

не

означает,

что

инвестиция непривлека-

тельна, если

ее NPV в

точности равняется нулю,

но

только

в

подоб-

105

Рис. 4.1. Зависимость NPV от ставки дисконтирования

ной инвестиции трудно усмотреть привлекательную возможность. Ин-

вестиции с отрицательными NPV, очевидно, должны быть отвергну-

ты,

если только не находится иных, нефинансовых причин для их

рассмотрения.

Применение

Количество ситуаций, рассмотренных нами, в которых использу-

ется исчисление стоимостей, просто огромно. Оно применяется при

оценке всех видов ценных бумаг, включая обыкновенные акции, при-

вилегированные акции, облигации, закладные и сделки с недвижи-

мостью. Оно также используется в корпоративных финансах при пла-

нировании капиталовложений, в инвестиционных банках для оцен-

ки проектов поглощения и в банковском деле для формирования гра-

фиков амортизационных отчислений и для оценки свопов и других

инструментов управления рисками. И это лишь малая часть всего

множества применений.

Операции, лежащие в основе расчета стоимостей, просты, но уто-

мительны. До появления компьютеров и соответствующих програм-

106

мных пакетов единственным средством уменьшить поток утомитель-

ных вычислений было прибегнуть к использованию таблиц. Были раз-

работаны многочисленные типы таблиц для расчета текущей и буду-

щей стоимости 1 дол. при различных вариантах значений ставок и

количества периодов. В своей простейшей форме эти таблицы обес-

печивали расчет текущей и будущей стоимости для ставок и перио-

дов,

выраженных целыми числами (1%, 2%, 3% 1, 2, 3 ...). Пробле-

ма, однако, состояла в том, что существует очень мало реальных за-

дач,

которые можно сформулировать в категориях целых периодов и

без дробных процентов. Единственно разумным решением здесь бы-

ло либо иметь набор значительно более подробных таблиц (которые

принимали форму табличных справочников), либо использовать тех-

нику аппроксимации, так называемую интерполяцию. Этот послед-

ний подход повсеместно преподавался (и продолжает преподаваться)

в школах бизнеса. Студенты изучают математическую процедуру по-

иска промежуточной точки между двумя целыми процентными став-

ками или двумя целыми периодами. \

Недостаток интерполяционного метода состои¥^ том, что линей-

ная техника применяется к нелинейным соотношениям. Это неиз-

бежно приводит к погрешностям. Хотя некоторые профессора дока-

зывают, что возникающая ошибка мала и ею можно пренебречь, в

реальной жизни при крупных сделках мизерная в пересчете на 1 дол.

ошибка может обернуться потерей больших денег. Кроме того, мно-

гие современные арбитражные операции представляют собой попыт-

ки извлечь выгоду из очень незначительных расхождений между ры-

ночной и справедливой ценой одного или нескольких инструментов.

Под справедливой ценой понимается текущая стоимость совокупно-

сти денежных потоков при известной ставке дисконтирования. Не-

большие ошибки могут приводить к серьезным искажениям в оценке

эффективности стратегий.

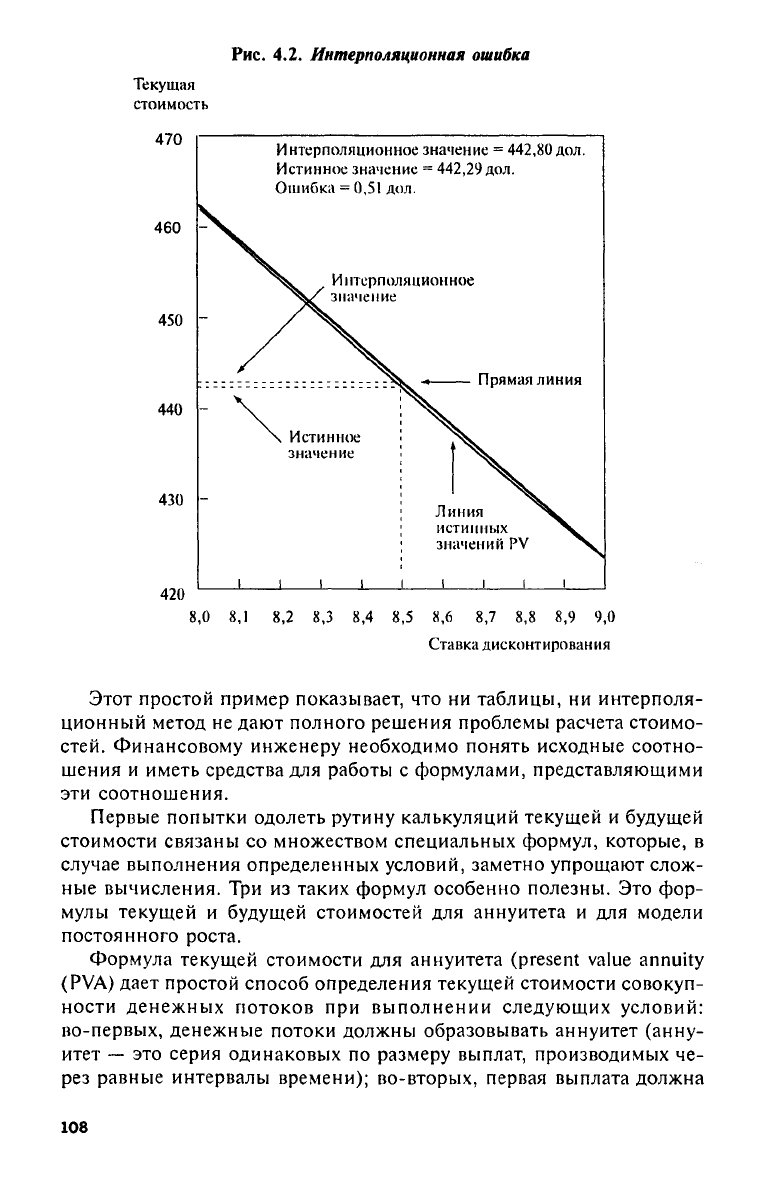

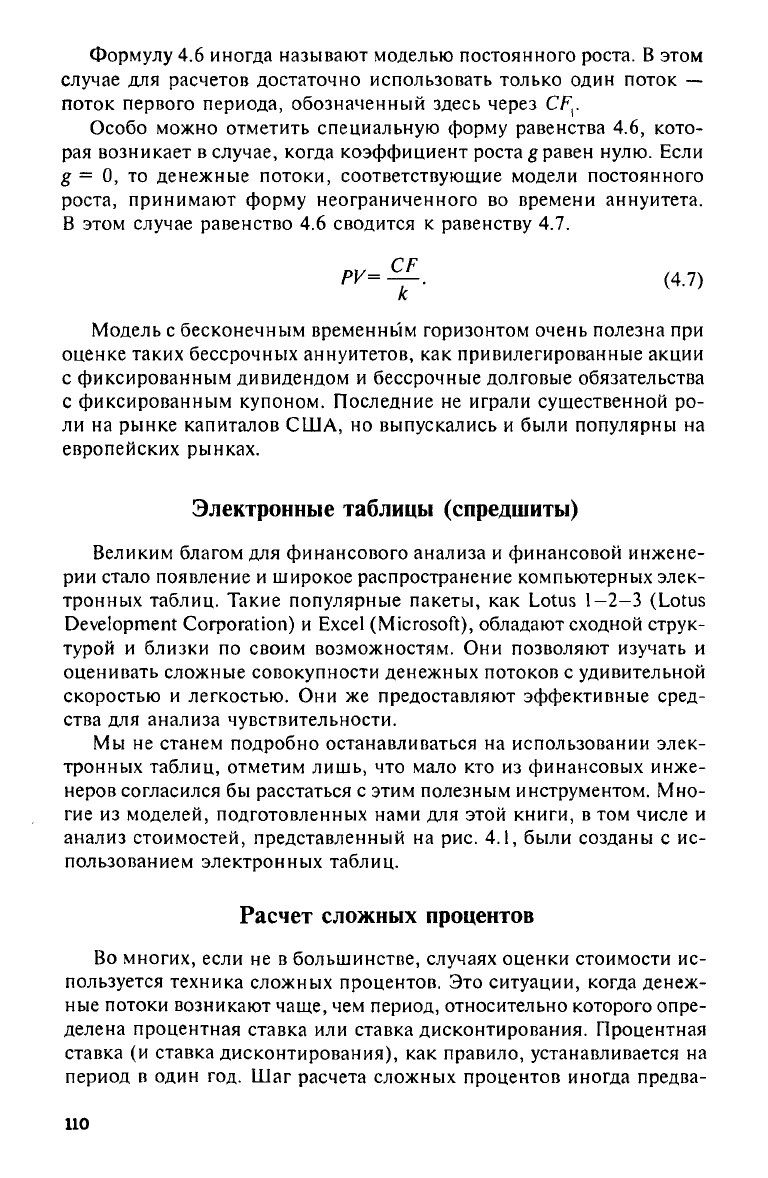

Пример подобной ошибки, вызванной неточностями интерполя-

ции, представлен на рис. 4.2. На график нанесены две точки, соот-

ветствующие приведенной стоимости 1000 дол. при ставках в 8% и

9% и сроке возврата в 10 лет. Кривая, соединяющая эти точки, изо-

бражает истинную приведенную стоимость тех же 1000 дол. при став-

ках между 8 и 9%. Заметим, что зависимость приведенной стоимости

от ставки дисконтирования является нелинейной. Теперь предполо-

жим, что нас интересует приведенная стоимость, рассчитанная при

ставке 8,5%. Поскольку отдельным значением точка 8,5% в простых

таблицах не представлена, мы получим соответствующую приведен-

ную стоимость посредством интерполяции известных значений в точ-

ках 8 и 9%. Согласно графику, искомая величина находится в сред-

ней точке прямой, соединяющей значения приведенной стоимости

при 8 и 9%. Эта средняя точка отличается от истинного значения

стоимости на величину, которая также указана на графике.

107

Рис.

4.2.

Интерполяционная ошибка

Этот простой пример показывает,

что ни

таблицы,

ни

интерполя-

ционный метод

не

дают полного решения проблемы расчета стоимо-

стей. Финансовому инженеру необходимо понять исходные соотно-

шения

и

иметь средства

для

работы

с

формулами, представляющими

эти соотношения.

Первые попытки одолеть рутину калькуляций текущей

и

будущей

стоимости связаны

со

множеством специальных формул, которые,

в

случае выполнения определенных условий, заметно упрощают слож-

ные вычисления.

Три из

таких формул особенно полезны.

Это

фор-

мулы текущей

и

будущей стоимостей

для

аннуитета

и для

модели

постоянного роста.

Формула текущей стоимости

для

аннуитета

(present value annuity

(PVA) дает простой способ определения текущей стоимости совокуп-

ности денежных потоков

при

выполнении следующих условий:

во-первых, денежные потоки должны образовывать аннуитет (анну-

итет

— это

серия одинаковых

по

размеру выплат, производимых

че-

рез равные интервалы времени); во-вторых, первая выплата должна

108

быть произведена ровно через один интервал времени

от

текущего

момента; в-третьих, количество выплат должно быть конечным;

в-четвертых, ставка дисконтирования должна быть одинаковой

для

всех потоков. Если

все эти

условия выполняются,

то

текущая стои-

мость может быть рассчитана

по

следующей формуле:

(4.4)

Свойства аннуитета

и

требование постоянства ставки дисконти-

рования позволяют

нам

опустить индекс времени

при

величинах

CF

и

к.

Заметим,

что

если формула

4.4 и не

выглядит заметно проще,

чем формула

4.2, то для

расчетов

она

намного предпочтительнее. Пред-

положим, например,

что

количество денежных потоков

в

равенстве

4.2

равно

40, т. е. n = 40.

Формула

4.2

потребовала

бы

сделать

в

общей

сложности

40

отдельных вычислений

и

затем произвести окончатель-

ное суммирование. Формула

4.4

приводит

к

тому

же

результату

по-

средством единственной вычислительной операции.

Вторая формула относится

к

будущей стоимости

для

аннуитета

(future value annuity

(FVA).

В

этом случае

нас

интересует будущая сто-

имость серии равномерных вкладов

в

некоторый инвестиционный

инструмент, проводимых

по

фиксированной процентной ставке

в те-

чение всего периода действия инструмента. Вклады должны произ-

водиться через равные промежутки времени,

и

первый

из них

должен

быть сделан ровно через один временной интервал

от

текущего

мо-

мента.

Нас

интересует стоимость совокупности денежных потоков

на

момент последней выплаты. Если

все

указанные условия выполне-

ны,

то

будущая стоимость совокупности денежных потоков рассчи-

тывается

так:

(4.5)

Последняя

из

рассматриваемых нами ситуаций относится

к

такой

серии денежных потоков,

в

которой размер потоков

от

периода

к

периоду возрастает

с

некоторым фиксированным коэффициентом

ро-

ста, обозначаемым здесь через

g.

Предполагается,

что

последователь-

ность денежных потоков бесконечна, потоки возникают через рав-

ные промежутки времени

и

дисконтируются

по

одной

и той же

став-

ке.

Если

эти

условия выполнены,

то

текущая стоимость всей сово-

купности денежных потоков вычисляется

так:

(4.6)

109

Формулу

4.6

иногда называют моделью постоянного роста.

В

этом

случае

для

расчетов достаточно использовать только один поток

—

поток первого периода, обозначенный здесь через

CF

t

Особо можно отметить специальную форму равенства

4.6,

кото-

рая возникает

в

случае, когда коэффициент роста

g

равен нулю. Если

g

= 0, то

денежные потоки, соответствующие модели постоянного

роста, принимают форму неограниченного

во

времени аннуитета.

В этом случае равенство

4.6

сводится

к

равенству

4.7.

(4.7)

Модель

с

бесконечным временным горизонтом очень полезна

при

оценке таких бессрочных аннуитетов,

как

привилегированные акции

с фиксированным дивидендом

и

бессрочные долговые обязательства

с фиксированным купоном. Последние

не

играли существенной

ро-

ли

на

рынке капиталов

США, но

выпускались

и

были популярны

на

европейских рынках.

Электронные таблицы (спредшиты)

Великим благом

для

финансового анализа

и

финансовой инжене-

рии стало появление

и

широкое распространение компьютерных элек-

тронных таблиц. Такие популярные пакеты,

как Lotus 1-2-3 (Lotus

Development Corporation) и Excel

(Microsoft), обладают сходной струк-

турой

и

близки

по

своим возможностям.

Они

позволяют изучать

и

оценивать сложные совокупности денежных потоков

с

удивительной

скоростью

и

легкостью.

Они же

предоставляют эффективные сред-

ства

для

анализа чувствительности.

Мы

не

станем подробно останавливаться

на

использовании элек-

тронных таблиц, отметим лишь,

что

мало

кто из

финансовых инже-

неров согласился

бы

расстаться

с

этим полезным инструментом. Мно-

гие

из

моделей, подготовленных нами

для

этой книги,

в том

числе

и

анализ стоимостей, представленный

на рис. 4.1,

были созданы

с ис-

пользованием электронных таблиц.

Расчет сложных процентов

Во многих, если

не в

большинстве, случаях оценки стоимости

ис-

пользуется техника сложных процентов.

Это

ситуации, когда денеж-

ные потоки возникают чаще,

чем

период, относительно которого опре-

делена процентная ставка

или

ставка дисконтирования. Процентная

ставка

(и

ставка дисконтирования),

как

правило, устанавливается

на

период

в

один

год. Шаг

расчета сложных процентов иногда предва-

110