Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

сто естественное стремление

к

разработке стратегических решений

для индивидов

и

фирм

с

высоким уровнем налоговых ставок, было

создано немало стратегий, обслуживающих нужды некрупных эко-

номических субъектов, включая обычных граждан. Скажем, логика

отсрочки налогов лежит

в

основе таких сберегательных

и

инвестици-

онных программ,

как

индивидуальные пенсионные счета (individual

retirement

accounts

(IRA),

План Кеог

и

401К-план. Давайте посмот-

рим, какую пользу могут извлечь граждане

из

таких программ.

Предположим,

что

некто, платящий налоги

по

ставке

25%,

реша-

ет, переводить

ли ему 2000

дол. ежегодного брутто-дохода (дохода

до

вычета налогов)

на

обычный сберегательный счет

со

ставкой

8% или

на индивидуальный пенсионный счет

с той же

процентной ставкой.

Выплата налогов

по

вкладам

на

счета

IRA

производится

с

отсрочкой

до момента изъятия денег

с

вклада.

Для

упрощения давайте предпо-

ложим,

что

индивид делает вклад один

раз в год в

день своего рож-

дения, начиная

с 21-го и до

65-го,

а

затем,

в

день своего 65-летия,

забирает

всю

сумму. Если

он

инвестирует свои

2000

дол. брутто-дохода

в обычный депозит,

то на

самом деле

он

вкладывает только

1500

дол.,

потому

что это все, что

остается после выплаты 25%-ного налога.

По

окончании каждого года

он

обязан выплатить

еще 25% с

полученного

им

8%-ного

дохода

по

вкладу,

и,

таким образом, ставка дохода после

выплаты налогов составляет лишь

6%. С

другой стороны,

в

возрасте

65 лет,

когда

он

забирает

все

свои деньги,

его

налоговые выплаты

по

этой сумме прекращаются.

Мы

можем воспользоваться формулой рас-

чета будущей суммы

для

аннуитета, чтобы определить, какую сумму

получит

наш

индивид

к

своему 65-летнему юбилею. Формула будущей

стоимости

при

аннуитете выглядит следующим образом:

(5.4)

Теперь рассмотрим доход

при

инвестировании

тех же 2000 дол.

брутто-дохода

на

счета IRA.

В

этом случае

ни 2000

дол. годового вкла-

да,

ни

полученные

по ним

проценты

не

являются объектом ежегод-

ного налогообложения. Таким образом, каждый

год

индивид вносит

всю сумму

в 2000

дол.,

и она

приносит

ему 8%

годовых. Вычисления

проводятся следующим образом:

5*

131

Однако

в тот

момент, когда

эта

сумма будет изъята, индивид

должен будет заплатить 25%-ный налог. После выплаты налога

у

него

останется

579 757,50 дол.

Итак, сбережение доходов

на

обычных

счетах,

на

которых

эти

доходы подвергаются ежегодному налогооб-

ложению, приводит

в

результате

к

конечной располагаемой сумме

в

319 115

дол.,

в то

время

как

сбережение

тех же

средств

на

IRA-счетах

дает конечную располагаемую сумму

в 579 757,50 дол., что

почти

на

82% больше.

Подобно тому,

как

товарищества

с

налоговой защитой создава-

лись

для

того, чтобы богатые множили свои богатства, используя

с

этой целью распределение налогов

во

времени,

IRA

дают обычному

человеку защиту

от

налогов

и

также увеличивают

его

личное достоя-

ние,

используя

для

этого

тот же

эффект. План Кеог

и

401 К-план слу-

жат

тем же

целям.

Подобно товариществам

с

налоговой защитой,

IRA в

конечном

счете оказали заметное воздействие

на

сбор налогов.

В

ответ Кон-

гресс,

в

рамках закона

TEFRA,

ужесточил доступ

к IRA,

установив

ограничения

на

доход

и

возможности стать вкладчиками IRA для про-

изводственных пенсионных фондов.

Как

мы

видели, финансовые инженеры умеют увеличивать капи-

талы

за

счет формирования стратегий, позволяющих отсрочить нало-

ги.

Для тех же

целей

они

используют возможности переводить дохо-

ды

от

организаций (индивидов)

с

высокой ставкой налога

к

органи-

зациям (индивидам)

с

низкой ставкой налога.

В

одной

из

предыду-

щих глав

мы

показали,

как это

может сочетаться

с

передачей диви-

дендного дохода

от

акционерных компаний

с

низкой налоговой став-

кой компаниям

с

высокой налоговой ставкой. Такое возможно пото-

му,

что

большая часть межкорпоративных дивидендных выплат осво-

бождена

от

налогообложения

со

стороны компании-получателя. Ана-

логичные стратегии были разработаны

для

частных

лиц.

По-видимому,

до

введения

TEFRA

они в

большинстве случаев

за-

ключались

в

передаче процентного

и

дивидендного дохода

от

родителей

с высоким уровнем налогообложения

к их

детям, платившим налоги

по

меньшим ставкам. Другая стратегия, предназначенная

для

богатых

и все

еще применимая

в

некоторых случаях, использует возможность «пере-

скочить через поколение»

при

оформлении завещания

на

имущество.

Как

и

прежде, цель этой стратегии

—

снизить налоговое бремя

или по-

влиять

на

распределение налоговых обязательств

во

времени.

Ставки дохода

и

сложные проценты

В предыдущей главе

мы

обсуждали роль сложных процентов

в

слу-

чае,

когда процентные ставки устанавливаются

в

годовом исчислении.

Мы говорили

о том, что чем

выше частота начисления процентов

132

для данной фиксированной номинальной ставки,

тем

больше эффек-

тивная ставка дохода.

Мы

также показали,

что с

увеличением часто-

ты начисления процентов эффективная ставка дохода стремится

к

некоторому пределу, соответствующему непрерывному начислению

процентов.

В

этом случае эффективная ставка дохода может быть рас-

считана

с

помощью показательной функции

так, что

зависимость

эф-

фективной ставки

(ER) от

номинальной

(NR)

определяется форму-

лой

ER = exp (NR) — 1, где exp

обозначает экспоненту.

Тот

же

подход применим

к

доходности

за

базовый период

(holding

period

yield

(HPY)

и к

ставке дохода

(как

частному случаю доходно-

сти

за

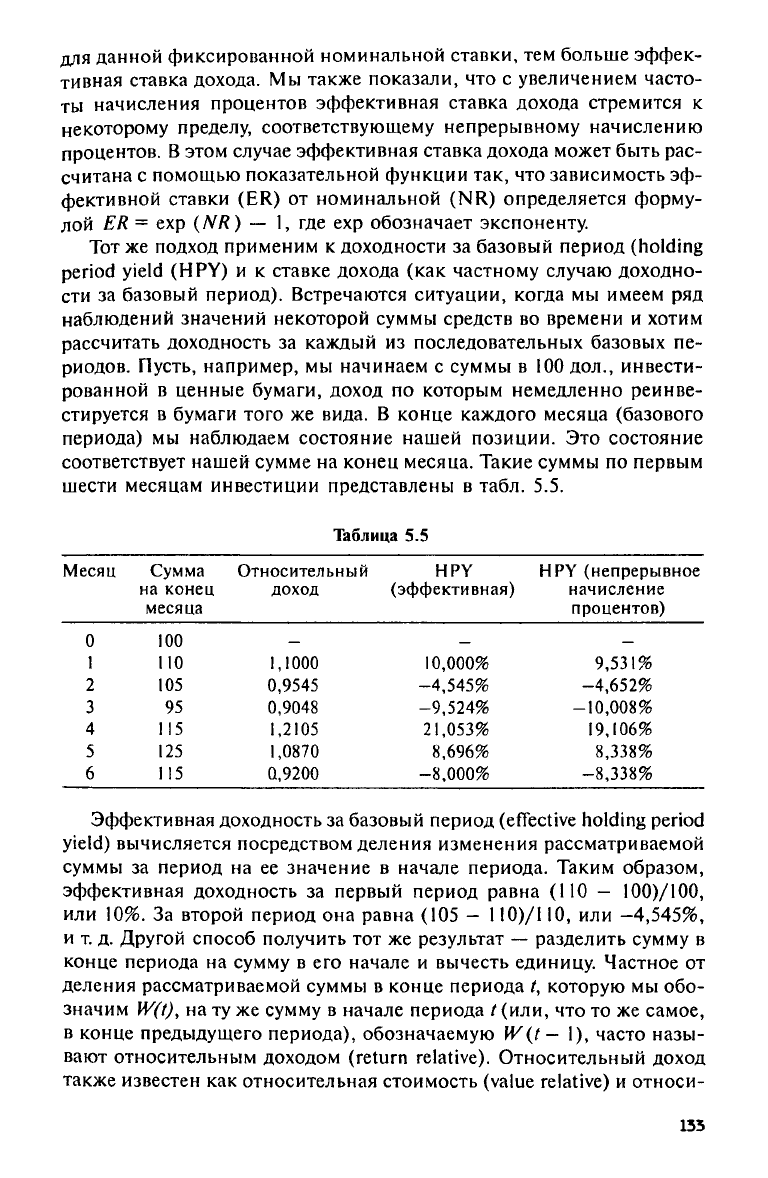

базовый период). Встречаются ситуации, когда

мы

имеем

ряд

наблюдений значений некоторой суммы средств

во

времени

и

хотим

рассчитать доходность

за

каждый

из

последовательных базовых

пе-

риодов. Пусть, например,

мы

начинаем

с

суммы

в 100

дол.,

инвести-

рованной

в

ценные бумаги, доход

по

которым немедленно реинве-

стируется

в

бумаги того

же

вида.

В

конце каждого месяца (базового

периода)

мы

наблюдаем состояние нашей позиции.

Это

состояние

соответствует нашей сумме

на

конец месяца. Такие суммы

по

первым

шести месяцам инвестиции представлены

в

табл.

5.5.

Таблица

5.5

Месяц Сумма

Относительный

HPY

HPY (непрерывное

на конец доход (эффективная) начисление

месяца процентов)

0 100

_ _ _

1

110

1,1000

10,000%

9,531%

2 105

0,9545

-4,545% -4,652%

3

95

0,9048

-9,524% -10,008%

4

115

1,2105

21,053%

19,106%

5

125

1,0870

8,696%

8,338%

6

115

0,9200

-8,000%

-8,338%

Эффективная доходность

за

базовый период

(effective holding period

yield) вычисляется посредством деления изменения рассматриваемой

суммы

за

период

на ее

значение

в

начале периода. Таким образом,

эффективная доходность

за

первый период равна

(ПО

— 100)/100,

или

10%. За

второй период

она

равна

(105 -

110)/110,

или

-4,545%,

и

т. д.

Другой способ получить

тот же

результат

—

разделить сумму

в

конце периода

на

сумму

в его

начале

и

вычесть единицу. Частное

от

деления рассматриваемой суммы

в

конце периода

/,

которую

мы

обо-

значим

W0, на ту же

сумму

в

начале периода

/

(или,

что

то же

самое,

в конце предыдущего периода), обозначаемую

W(t— 1),

часто назы-

вают относительным доходом

(return relative).

Относительный доход

также известен

как

относительная стоимость

(value relative)

и

относи-

133

тельная ценность

(wealth

relative).

Относительный доход за период /,

обозначаемый далее как R(t), представлен в равенстве 5.5. Эффек-

тивная доходность за базовый период равна относительному доходу

за период минус единица.

(5.5)

Доходность за базовый период при непрерывном начислении про-

центов

(holding

period

yield

continuously

compounded

(HPY

c

) опреде-

ляется как натуральный логарифм от относительного дохода. На боль-

шинстве карманных калькуляторов натуральный логарифм обозна-

чается как In χ или log,. Так что если мы введем в калькулятор отно-

сительный доход за первый период и нажмем клавишу In x, то полу-

чим величину

9,531%.

Тот же результат мы должны получить, если

возьмем натуральный логарифм от рассматриваемой суммы

в период / и вычтем натуральный логарифм от этой суммы в период

/

—

1. При вычислении по этой схеме результат часто называют пер-

вой разностью логарифмов. Это соотношение представлено форму-

лой 5.6.

(5.6)

Важно понять, что

10,000%

(как эффективная HPY) и

9,531%

(доходность за базовый период при непрерывном начислении про-

центов) — это, по сути, одно и то же, даже несмотря на то, что дан-

ные величины таковыми не выглядят. Это значит, что эффективная

доходность за базовый период, эквивалентная доходности за период

при непрерывном начислении процентов

9,531%,

равна

10,000%.

Резонно задаться вопросом: так ли уж необходимо одновременно

интересоваться и эффективной доходностью, и доходностью при не-

прерывном начислении процентов, если любая из них может исполь-

зоваться для оценки показателей инвестиции? Почему бы не остано-

виться на одной из них? Ответ не так уж прост и подразумевает учет

статистических аспектов проблемы. Потребность в разных показате-

лях возникает тогда, когда доходы от инвестиции содержат риски.

С одной стороны, при весьма разумных исходных посылках эффек-

тивные доходности за период подчиняются вероятностному распре-

делению, тесно связанному с логнормальным распределением. Лог-

нормальное распределение, в отличие от нормального, несимметрич-

но,

и с его статистическими свойствами трудно работать. С другой

стороны, эффективные доходности очень удобны для интерпретации,

поскольку их смысл интуитивно очевиден. Доходности же за период

при непрерывном начислении процентов имеют нормальное распре-

134

деление или очень близкое к таковому (при разумных предположе-

ниях) и обладают всеми замечательными свойствами этого хорошо

изученного симметричного распределения. Поэтому идея с непре-

рывным начислением процентов очень продуктивна в аналитичес-

кой работе и широко используется как учеными в их теоретических

моделях, так и квант джоками, нуждающимися в знании точных ста-

тистических свойств инвестиционных характеристик. К сожалению,

доходности, измеренные подобным образом, не так доступны для ин-

туитивного восприятия. Понимая взаимосвязь доходностей обоих ти-

пов,

мы можем использовать симметричность распределения для од-

ной из них в сочетании с интуитивной очевидностью другой. Иссле-

дование взаимосвязей этих доходностей принесет нам пользу уже в

следующей главе, когда мы будем изучать риск и способы его изме-

рения.

В Приложении к настоящей главе дан краткий обзор свойств доход-

ности за базовый период при непрерывном начислении процентов и

логнормальном распределении.

Инвестиционный горизонт

Очень важным понятием для финансовых инженеров, работаю-

щих с менеджерами по инвестициям, является инвестиционный го-

ризонт. Инвестиционный горизонт определяется как период до пла-

нового закрытия позиции и использования доходов от инвестиции.

В некоторых случаях инвестиционный горизонт известен с высокой

степенью определенности. Так бывает, когда родители делают сбере-

жения для обучения ребенка в колледже или когда индивиды гото-

вятся к уходу на пенсию в заранее известном возрасте. В других слу-

чаях инвестиционный горизонт остается в большой степени неопре-

деленным. Это, например, такие ситуации, когда инвестор открыва-

ет позицию с намерением ее удерживать до тех пор, пока не произой-

дет определенное событие, но срок его наступления неизвестен. Клас-

сический тому пример — деньги, отложенные на «черный» день.

Для принятия квалифицированных инвестиционных решений

крайне важны и протяженность инвестиционного горизонта, и сте-

пень определенности этой протяженности. К сожалению, в работах,

посвященных анализу инвестиций и управлению портфелем, эти фак-

торы зачастую не учитываются.

Использование инвестиционного горизонта в анализе инвестиций

имеет еще один аспект, который будет для нас важен в дальнейшем.

В некоторых случаях в условия инвестиции входит обязательство не

менять портфель вплоть до самого окончания инвестиционного го-

ризонта. Пусть, например, инвестор соглашается приобрести неко-

торые не подлежащие передаче 5-летние долговые обязательства

135

частного размещения. Поскольку долговые обязательства нельзя

пе-

редавать другому лицу (непереводные

(not transferable)

обязательства),

инвестор оказывается связан данной инвестицией

в

течение всех

пя-

ти

лет.

Похожая ситуация может сложиться, если инвестор пожелает

вернуть вложенные средства

до

срока,

а

непомерно высокая стои-

мость такой сделки фактически будет

для

него запретом.

В

подобных

этой портфельных ситуациях проблема портфеля инвестора

— это

«одношаговая» проблема, связанная

с

единственным периодом. Про-

должительность этого периода соответствует протяженности инвести-

ционного горизонта

(в

данном случае

—

пяти годам).

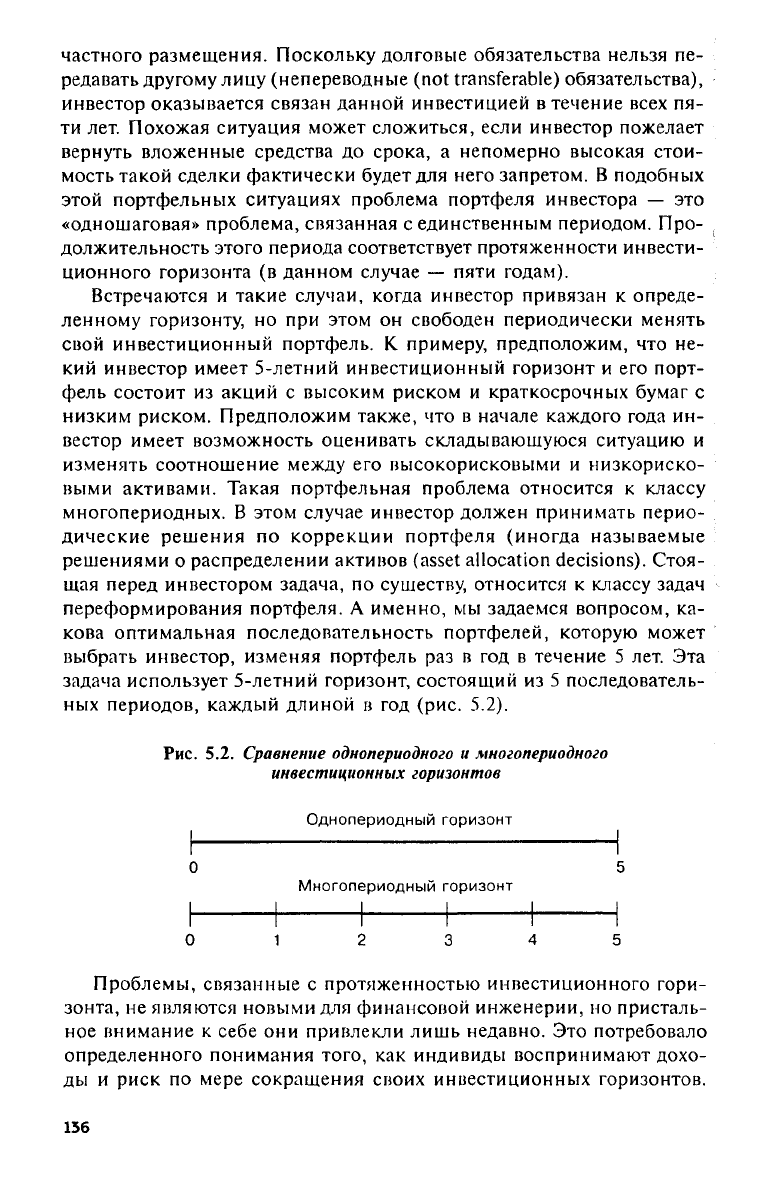

Встречаются

и

такие случаи, когда инвестор привязан

к

опреде-

ленному горизонту,

но при

этом

он

свободен периодически менять

свой инвестиционный портфель.

К

примеру, предположим,

что не-

кий инвестор имеет 5-летний инвестиционный горизонт

и его

порт-

фель состоит

из

акций

с

высоким риском

и

краткосрочных бумаг

с

низким риском. Предположим также,

что в

начале каждого года

ин-

вестор имеет возможность оценивать складывающуюся ситуацию

и

изменять соотношение между

его

высокорисковыми

и

низкориско-

выми активами. Такая портфельная проблема относится

к

классу

многопериодных.

В

этом случае инвестор должен принимать перио-

дические решения

по

коррекции портфеля (иногда называемые

решениями

о

распределении активов

(asset

allocation decisions).

Стоя-

щая перед инвестором задача,

по

существу, относится

к

классу задач

переформирования портфеля.

А

именно,

мы

задаемся вопросом,

ка-

кова оптимальная последовательность портфелей, которую может

выбрать инвестор, изменяя портфель

раз в год в

течение

5 лет. Эта

задача использует 5-летний горизонт, состоящий

из 5

последователь-

ных периодов, каждый длиной

в год (рис. 5.2).

Рис.

5.2.

Сравнение однопериодного

и

многопериодного

инвестиционных горизонтов

Проблемы, связанные

с

протяженностью инвестиционного гори-

зонта,

не

являются новыми

для

финансовой инженерии,

но

присталь-

ное внимание

к

себе

они

привлекли лишь недавно.

Это

потребовало

определенного понимания того,

как

индивиды воспринимают дохо-

ды

и

риск

по

мере сокращения своих инвестиционных горизонтов.

136

Данная проблема, очевидно, встает перед инженерами, связанными с

управлением пенсионными портфелями и другими чувствительными

к длине инвестиционного горизонта вариантами инвестирования. Мы

отложим дальнейшую дискуссию о проблемах инвестиционного гори-

зонта до рассмотрения риска — предмета нашей следующей главы.

Резюме

Мы видели, что инвестиционные доходы могут измеряться в дол-

ларах (или других валютных единицах) или в процентах. Долларовая

прибыль выглядит очень привлекательно, но она менее удобна для

анализа, чем процентные ставки. Мы также видели, что достаточно

абстрактное экономическое понятие полезности тесно связано со

значительно более конкретным финансовым понятием — приведен-

ной стоимостью. Функция полезности и ее свойства являются важ-

ными для многих финансовых разработок. Они позволяют понять,

как принимают решения инвесторы и другие операторы финансово-

го рынка. Концепция приведенной стоимости столь же пригодна для

этих целей. Что мы предпочтем, зависит от того, какая концепция

больше подходит к исследуемой ситуации.

Мы также рассмотрели исходные посылки, которые лежат в осно-

ве различных методов измерения доходов, и познакомились с этими

методами. Наиболее часто используемая мера доходов — это внут-

ренняя ставка дохода, которая для большинства инструментов с фик-

сированными доходами обычно называется доходностью к погаше-

нию.

Но в определенных ситуациях вместо внутренней ставки дохода

предпочтительнее использовать реализованную кумулятивную доход-

ность или доходность к «отзыву». Мы также могли убедиться, что

следует различать доходы, подсчитанные до и после вычета налогов.

При разработке финансовых решений нам недостаточно знать при-

меняемую налоговую ставку, нужно учитывать еще и распределение

налоговых обязательств во времени. Многие усилия в сфере финан-

совой инженерии направлены лишь на то, чтобы изменить распреде-

ление этих обязательств во времени.

Наконец, мы видели, что длина инвестиционного горизонта и ча-

стота начисления процентов также являются крайне важными фак-

торами в анализе доходов и что в аналитических целях предпочти-

тельнее использовать не эффективную ставку дохода, а ставку на осно-

ве непрерывного начисления процентов. Хотя доход на основе не-

прерывного начисления процентов большинству людей сложно по-

нять на интуитивном уровне, все же он имеет более простые стати-

стические свойства, чем эффективный доход.

137

Примечания

'Это некоторое упрощение. Правила бухгалтерского учета предусматри-

вают специальные поправки

для

первого года эксплуатации актива. Однако

эти правила могут изменяться,

и мы не

будем

их

учитывать

в

рамках данной

главы. Кроме того, применяемые

в

этой главе коэффициенты ускоренной

амортизации

не

обязательно соответствуют коэффициентам, используемым

на практике,

а

скорее служат

для

иллюстрации определенных концепций.

2

См.

Капе

(1977, 1981, 1984).

3

См.

Finnerty (1988).

Ссылки

и

рекомендуемая литература

Finnerty,

J.D.

«Financial

Engineering in Corporate Finance: An Overview*,

Finan-

cial

Management,

pp. 14—33, Winter 1988.

Haley,

C.W. and

L.D.

Schall.

The

Theory

of

Financial

Decisions,

2nd ed., New

York:

McGraw

Hill,

1979.

Kane, E.J.

«Good

Intentions and Unintended

Evil:

The

Case

Against Selective

Credit

Allocation*,

Journal

of

Money,

Credit

and

Banking,

pp. 55—69, February

1977.

Kane, E.J.

«Accelerating Inflation,

Technological Innovation, and the Decreasing

Effectiveness of Banking Regulation*,

Journal

of

Finance,

pp. 355-367, May

1981.

Kane, E.J. ^Technology and Regulatory

Forces

in Developing Fusion of Financial

Services

Competition*,

Journal

of

Finance,

pp. 759—772, July 1984.

ПРИЛОЖЕНИЕ

Логнормальное распределение, относительный доход

и доходность

за

базовый период

Джон Ф.Маршалл, доктор философии

Понятия логнормального распределения, относительного дохода

и доходности

за

базовый период оказываются особенно важными

при

создании методов ценообразования опционов.

Их

знание также

не-

обходимо

при

анализе портфеля, особенно

в

многопериодном слу-

чае,

и в

других весьма важных

для

финансовых инженеров областях.

Хотя

мы не

имеем возможности

в

коротком Приложении провести

глубокое исследование каждого

из

этих понятий,

мы

можем рассмот-

реть некоторые важные свойства логнормального распределения

и

связь этих свойств

с

относительным доходом

и

доходностью

за

базо-

вый период. Кое-что

из

этого пригодится

нам

позднее.

138

Мы начнем с того, что обозначим через R (В,Е) относительный

доход, полученный делением конечной суммы в момент £на началь-

ную сумму в момент В. Рассмотрим простой пример. Предположим,

что инвестор приобретает актив, не предусматривающий периодиче-

ских выплат, в момент 0 по цене Ρ (0) и владеет им до момента Т, в

который цена актива становится равной Р(Т). Тогда относительный

доход, полученный по формуле Ρ (Т)/Р (0), равен R (0,Т). С другой

стороны, для актива, предусматривающего периодические выплаты,

мы можем считать, что всякий периодический доход по этому активу

тут же реинвестируется в дополнительное количество того же актива,

так что конечная стоимость активов полностью отражает стоимость

всех порожденных инвестицией доходов. Если мы обозначим стои-

мость инвестиции в начальный момент через Р(0), а стоимость инве-

стиции в конечный момент через Р(Т), то мы вновь получим ту же

формулу, т. е. R (0,Т) по-прежнему равняется Ρ (Τ)/Ρ (0).

Мы будем предполагать, что в момент 0 известна цена Р(0), но не

Р(Т).

Иными словами, Р(Т) в момент 0 рассматривается как случай-

ная величина. Из этого вытекает, что R (0

У

Т) также случайная вели-

чина.

Доходность за базовый период длиной в 7

1

, определенная как эф-

фективная ставка и обозначенная далее через г(Т), связана с относи-

тельным доходом R (0

У

Т) посредством формулы

(5.А1)

а доходность за базовый период длиной в T при непрерывном начис-

лении процентов, обозначенная далее через

г

с

(Т),

связана с относи-

тельным доходом посредством следующей формулы:

(5.Л.2)

Из этого с учетом того, что exp является обратной функцией к In,

вытекает, что г(Т) и г

с

(Т) связаны между собой следующим образом:

(5.АЗ)

(5.А.4)

Так как относительный доход является случайной величиной,

/'

(Т) и г

с

(Т) также случайные величины.

Распределение случайных величин Р(Т)

9

R(0,T), г (Τ) и г

с

(Т)

Нам понадобятся некоторые знания о свойствах распределений

рассматриваемых нами четырех случайных величин Ρ (Τ), R (0,Τ),

г (Τ) и r

c

(T).

139

В предположении,

что

стохастический процесс динамики

цен яв-

ляется стационарным

и что

последовательные изменения

цен

взаим-

но независимы, цены активов, которыми торгуют

на

конкурентных

рынках, должны подчиняться логнормальному распределению

1

.

Ес-

ли

это так, то

относительный доход должен иметь логнормальное рас-

пределение, эффективная доходность

за

базовый период также долж-

на иметь логнормальное распределение

со

сдвигом влево

на

единицу,

а доходность

за

базовый период

при

непрерывном начислении про-

центов должна иметь нормальное распределение

2

.

Хотя нельзя надеяться,

что

приведенные ранее исходные предпо-

ложения

в

точности выполняются

во

всех реальных рыночных ситуа-

циях,

тем не

менее, можно ожидать,

что

описанные распределения

достаточно хороши

как

первое приближение

в

случае активов, кото-

рыми торгуют

на

конкурентных рынках аукционного типа.

Это, как

правило, верно

для

длинных рассматриваемых периодов

3

. Исходя

из

этого

мы

будем предполагать,

что

описанные распределения полностью

удовлетворяют всему спектру возможных периодов

и

инвестиционных

горизонтов. Случайные величины

г (Т) и г

с

(Т) с

нормальным

и лог-

нормальным распределением, соответственно, полностью описывают-

ся

(в

статистическом смысле) своим средним

и

дисперсией.

Эти два

распределения изображены

на рис. 5.А1 и 5.А.2

соответственно.

Рис.

5.Λ.Ι.

Распределение

г(Т) Рис. 5.Λ.2.

Распределение

г (Т)

140