Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

рительно оговаривается,

в

других случаях

он

легко понятен

из

кон-

текста.

К

примеру, ипотечная ставка устанавливается

в

годовом

ис-

числении,

но

ипотечные выплаты обычно производятся ежемесячно.

Купонная ставка

по

казначейским облигациям также устанавливает-

ся

в

годовом исчислении,

но

купонные выплаты имеют период

в

пол-

года. Многие взаимные фонды денежного рынка объявляют

и

выпла-

чивают дивиденды (проценты) ежедневно, даже если ставка

по

диви-

дендам устанавливается

в

расчете

на год.

Список примеров может

быть бесконечным.

Короче говоря, финансовые инженеры обязаны учитывать эффект

сложных процентов (начисления процентов

на

процент).

Мы

немно-

го поговорим

о

сущности сложных процентов

и

внесем необходимые

поправки

в

наши формулы расчета стоимости.

Предположим,

что мы

работаем

с

процентной ставкой

10% в го-

довом исчислении (назовем

эту

ставку номинальной). Если процен-

ты выплачиваются один

раз в

конце каждого года,

то

эффективная

годовая ставка

(effective annual rate),

иногда называемая простой став-

кой процента

(simple

rate

of interest),

действительно равна

10%.

Пусть

теперь проценты выплачиваются дважды

в год

(полугодовые выпла-

ты).

Это

означает,

что 5%

выплачиваются через шесть месяцев

и еще

половина

в

конце года.

Как это

влияет

на

эффективную ставку про-

цента?

Для

того чтобы ответить

на

этот вопрос,

от нас

требуется

по-

нимание того простого факта,

что

проценты, выплаченные

по

окон-

чании первых шести месяцев, будут приносить процентный доход

в

течение следующих шести месяцев. Поэтому эффективная ставка про-

цента будет больше,

чем 10%. Чем

чаще выплаты,

тем

больше эффек-

тивная ставка. Соотношение между эффективной ставкой процента,

обозначенной здесь через

ER,

номинальной ставкой, обозначенной

через

NR, и

частотой выплат, обозначенной через

т,

представлено

следующей формулой:

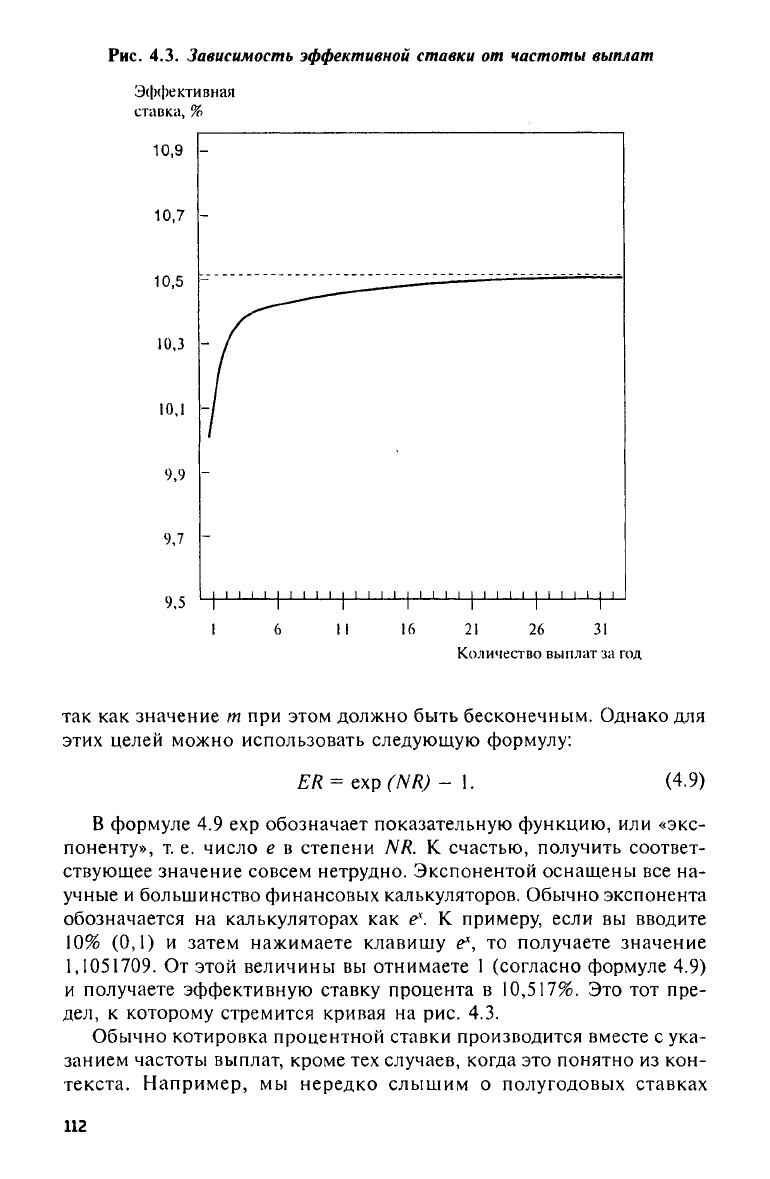

Нетрудно убедиться

в том, что

эффективная ставка процента воз-

растает вместе

с

увеличением параметра

т.

Данная зависимость пред-

ставлена

на рис. 4.3.

Вы можете заметить,

что с

увеличением количества выплат рост

эффективной ставки замедляется.

С

увеличением частоты выплат

эф-

фективная ставка стремится

к

некоторой константе (кривая прибли-

жается

к

горизонтальной прямой).

Эта

константа является эффек-

тивной ставкой процента

при

непрерывном начислении процентов.

Эффективную ставку процента

для

случая непрерывного начисления

процентов невозможно получить непосредственно

из

формулы

4.8,

(4.8)

111

Рис.

4.3.

Зависимость эффективной ставки от частоты выплат

так

как

значение

т при

этом должно быть бесконечным. Однако

для

этих целей можно использовать следующую формулу:

(4.9)

В формуле

4.9 exp

обозначает показательную функцию,

или

«экс-

поненту»,

т. е.

число

e в

степени

NR. К

счастью, получить соответ-

ствующее значение совсем нетрудно. Экспонентой оснащены

все на-

учные

и

большинство финансовых калькуляторов. Обычно экспонента

обозначается

на

калькуляторах

как е\ К

примеру, если

вы

вводите

10%

(0,1) и

затем нажимаете клавишу

е\ то

получаете значение

1,1051709.

От

этой величины

вы

отнимаете

1

(согласно формуле

4.9)

и получаете эффективную ставку процента

в 10,517%. Это тот

пре-

дел,

к

которому стремится кривая

на рис. 4.3.

Обычно котировка процентной ставки производится вместе

с

ука-

занием частоты выплат, кроме

тех

случаев, когда

это

понятно

из

кон-

текста. Например,

мы

нередко слышим

о

полугодовых ставках

(semiannual

rate),

обозначаемых «sa».

Это

означает номинальную ставку

в годовом исчислении

при

полугодовых выплатах. Аналогично тер-

мин «квартальная ставка» понимается

как

номинальная ставка

в го-

довом исчислении

при

квартальных выплатах. Разумеется, термин «го-

довая ставка» означает номинальную ставку

в

годовом исчислении

при выплатах

с

периодом

в год.

Как

уже

отмечено, частота выплат иногда бывает понятной

из

кон-

текста.

К

примеру,

в США

котировка доходности

по

облигациям про-

водится

на

облигационном базисе полугодовых выплат, если только

специально

не

оговорен иной способ. (Облигационный базис

и

дру-

гие соглашения

по

котировке доходности описываются

в

последую-

щих главах.) Таким образом, когда трейдер говорит,

что

доходность

облигаций составляет

8,5%, он

имеет

в

виду,

что

облигации приносят

8,5% по

полугодовой ставке.

В

Европе, однако, доходность облига-

ций чаще котируется

как

годовая ставка,

а не

полугодовая. Понятно,

что новичку потребуется некоторое время, чтобы

он

разобрался

в

этих

условиях.

Сравнение абсолютной

и

относительной стоимости

Рассматриваемое нами исчисление стоимостей использует поня-

тие «абсолютной» стоимости инвестиции.

Не

менее важное понятие,

к которому

мы

вернемся, когда будем изучать арбитраж,

— это

«от-

носительная» стоимость.

С

одной стороны, абсолютная стоимость

описывает долларовую

(или

иную валютную) стоимость инвестици-

онного проекта.

С

другой стороны, относительная стоимость пока-

зывает стоимость инвестиционного проекта относительно других про-

ектов. Возможна

и

даже вполне обычна ситуация, когда активы име-

ют высокую абсолютную стоимость

и в то же

время низкую относи-

тельную.

Давайте рассмотрим простой пример. Предположим,

что

сейчас

продается некоторая облигация

с

премией (надбавкой)

к ее

номи-

нальной стоимости (премиальная облигация

(premium bond).

Чтобы

сделать пример более конкретным, предположим,

что

цена облига-

ции составляет

108% к

номиналу.

Это

может быть наибольшей

це-

ной,

по

которой данная облигация когда-либо продавалась,

и в

этом

случае можно сделать вывод,

что это ее

наивысшая абсолютная сто-

имость.

Но

если текущая конъюнктура доходностей такова,

что

дру-

гие облигации

с

аналогичными риском

и

сроком погашения прода-

ются

по еще

большим ценам

(с

меньшей доходностью),

то

наша

об-

лигация имеет низкую относительную цену.

В

подобной ситуации

трейдер

мог бы

купить облигацию, которая воспринимается

как не-

дооцененная,

и

продать облигацию, которая воспринимается

как пе-

реоцененная.

115

Понятие относительной стоимости является чрезвычайно важным

во множестве ситуаций, связанных

с

торговлей, подобных

той, что

уже описана,

но

столь

же

важно

это

понятие

и для

проблем финанси-

рования. Например, финансовый директор акционерной компании

может обеспечить необходимое финансирование разными способа-

ми.

Несколько таких возможностей могут оказаться близкими

в

смыс-

ле

тех

потоков денежных средств, которые

с

ними связаны.

Но

одна

из альтернатив финансирования может оказаться дешевле других

и

поэтому представлять большую относительную ценность

для

фирмы.

Из этих рассуждений можно сделать следующие выводы. Во-пер-

вых,

при

разработке инвестиционного проекта

и

поиске решений

по

финансированию учет относительной стоимости

по

меньшей мере столь

же важен,

как и

учет абсолютной стоимости. Во-вторых,

нам

нужно

научиться измерять

и

сравнивать относительные стоимости

или

отно-

сительные издержки различных финансовых альтернатив. Изучением

соответствующих способов измерения

мы

займемся позже.

Резюме

Все решения

по

финансированию

и

инвестициям опираются

на

исследование денежных потоков.

Эти

денежные потоки возникают

в

различные моменты времени

и,

следовательно,

не

подлежат непо-

средственному сравнению

или

суммированию. Однако

эти

потоки

могут быть стандартизованы

во

времени посредством

их

сведения

к

текущей стоимости

с

помощью соответствующих ставок дисконтиро-

вания. Коль скоро денежные потоки приведены

к их

текущей стои-

мости,

они

могут быть суммированы

с

целью определения текущей

стоимости данного инвестиционного проекта

или

данной альтерна-

тивы финансированию.

Эта

сумма носит название текущей стоимо-

сти инструмента

(instrument's

present

value).

Текущие стоимости

мо-

гут пониматься

как

«справедливые» стоимости.

Текущая стоимость связана

с

выбором ставки дисконтирования,

причем имеет место обратная зависимость между текущей стоимостью

и ставками дисконтирования.

Это

означает,

что с

возрастанием став-

ки дисконтирования текущая стоимость снижается.

С

понятием

те-

кущей стоимости тесно связано понятие будущей стоимости. Если

исчисление текущей стоимости позволяет

нам

привести будущие

де-

нежные потоки

к их

нынешнему эквиваленту,

то

исчисление буду-

щей стоимости позволяет определить будущий

или

конечный экви-

валент совокупности денежных потоков.

Хотя

при

описании сумм, которые должны быть получены

в

буду-

щем, часто используется термин «процентная ставка»

(interest rate), в

действительности

нет

разницы между процентной ставкой

и

ставкой

114

дисконтирования и на практике вместо того и другого часто исполь-

зуется термин «доходность» (yield).

Существует великое множество разнообразных применений ис-

числения стоимостей. Расчеты бывают громоздкими, но допускают

использование электронных таблиц. В силу этой и других причин

электронные таблицы стали незаменимым инструментом для совре-

менных финансовых инженеров.

Важную роль в определении эффективной ставки процента для

инвестиции играет расчет сложных процентов. При прочих равных

условиях чем больше частота выплат, тем больше эффективная став-

ка процента при данной фиксированной номинальной ставке. С уве-

личением количества выплат эффективная ставка стремится к неко-

торой предельной величине, которая является эффективной ставкой

при условии непрерывного начисления процентов. Концепция не-

прерывного начисления процентов весьма существенна для финан-

сового моделирования, и мы вернемся к ней в последующих главах.

Важно различать абсолютную и относительную стоимость. Под от-

носительной стоимостью мы понимаем стоимость одной имеющейся

в распоряжении финансовой альтернативы относительно другой.

Рекомендуемая литература

Brown,

S.J. and

Kritzman,

Μ.

P.

Quantitative

Methods

for

Financial

Analysis,

Home-

wood,

IL: Dow

Jones-Irwin,

С FA, 1987.

Kolb,

B.A. and R.F.

DeMong.

Principles

of

Financial

Management,

2nd ed.,

Piano,

TX:

Business

Publications,

Inc., 1988.

Rao,

R.K.S.

Financial

Management:

Concepts

and

Applications,

New York: Macmil-

lan, 1987.

Van

Home,

J.C.

Financial

Management

and

Policy,

8th ed.,

Englewood

Cliffs,

N.J.:

Prentice

Hall,

1989.

Weston,

J.F. and Т.Е.

Copeland.

Managerial

Finance,

8th ed.,

Chicago,

Dryden,

1986.

Глава 5

Измерение доходов

Обзор

В этой главе мы рассмотрим различные понятия, связанные с оцен-

кой величины доходов. Особое внимание мы уделим изучению до-

ходности за базовый период и ставкам дохода. Вслед за этим мы оста-

новимся на показателях дохода после вычета налогов и их значении

для финансового анализа. Затем мы продолжим тему, начатую в пре-

дыдущей главе, и сравним эффективные ставки дохода со ставками,

соответствующими непрерывному начислению процентов на процент.

Мы также введем понятие инвестиционного горизонта и немного по-

говорим о его роли в принятии финансовых решений. Знакомство с

понятийным аппаратом, представленным в данной главе, необходи-

мо нам для дальнейшего, когда мы будем рассматривать методы ра-

боты финансового инженера и когда нам нужно будет овладеть более

сложными современными понятиями финансовой теории. Как и в

других главах настоящей книги, в данной главе мы постарались про-

иллюстрировать наши утверждения с помощью конкретных практи-

ческих примеров, отражающих характер работы финансового инже-

нера. Наконец, мы используем эту главу для того, чтобы ввести по-

нятие полезности

(utility).

Мы начинаем с полезности, чтобы сразу

ввести это важное понятие.

На первый взгляд измерение доходов кажется простым делом. Од-

нако в действительности зачастую это не так, особенно в тех случаях,

когда нет точного знания величины денежных потоков. До тех пор

пока нашей целью остается введение концепции дохода, мы будем,

как и прежде, предполагать, что рассматриваемые денежные потоки,

индуцированные инструментом или инвестицией, известны нам с пол-

ной определенностью, а на будущее отложим проблемы учета риска,

кроме самых общих замечаний относительно взаимосвязи между рис-

ком и полезностью.

Как и в предыдущей главе, большая часть тем, обсуждаемых в на-

стоящей главе, относится к исходному понятийному аппарату фи-

116

нансовой теории. По этой причине мы рассматриваем эту главу глав-

ным образом как обзорную. Большинство читателей, имеющих ака-

демическое образование в сфере финансов, могут спокойно пропус-

тить первые несколько параграфов главы. Тем же, кто имеет более

скромную подготовку, следует прочитать ее целиком.

Полезность

Одной из стандартных посылок современного экономического ана-

лиза является предположение, что люди, принимая решения, стре-

мятся добиться такого дохода, который максимизирует их общую по-

лезность. Полезность — это термин, употребляемый экономистами

для характеристики степени удовлетворенности, которая проистека-

ет от потребления товаров и услуг. Хотя полезность трудно измерить,

ее существование невозможно отрицать.

Экономисты, включая финансовых теоретиков, считают, что у каж-

дого индивида в любой момент времени имеется некоторое множест-

во предпочтений, которое может быть выражено языком математи-

ки.

Поскольку это множество определяется математически, указан-

ные предпочтения могут быть представлены в функциональной фор-

ме,

и такая функция, что неудивительно, носит название функции

полезности

(utility

function).

Экономисты требуют, чтобы функция

полезности удовлетворяла некоторому набору важных свойств. Если

индивидуальная функция полезности обладает этими свойствами, то

экономисты называют ее «правильной» (well

behaved),

а поведение,

согласующееся с этой функцией, — «рациональным»

(rational).

Что-

бы быть правильной, функция полезности должна отвечать трем тре-

бованиям: 1) ненасыщаемость (insatiability); 2) убывающая предель-

ная полезность

(diminishing

marginal

utility)

и 3) убывающая предель-

ная замещаемость

(diminishing

marginal

substitutability).

Несмотря на

то что эти термины выглядят несколько обескураживающе, за ними

скрывается естественный и интуитивно привлекательный смысл.

Ненасыщаемость соответствует неспособности индивида быть пол-

ностью удовлетворенным. А именно, как бы ни был велик список

потребительских товаров и услуг, приобретенных человеком, ему все-

гда мало. Экономисты выражают ту же мысль не столь резко. Их ин-

терпретация такова: не имеет значения, как много товаров и услуг

находится в индивидуальном владении, из новых товаров и услуг че-

ловек всегда сумеет извлечь дополнительную пользу. С этим утверж-

дением легче согласиться, если ограничиться финансовой сферой.

Возможность приобретать и потреблять товары и услуги обеспечива-

ется индивидуальным благосостоянием. Из этого следует, что чем вы-

ше благосостояние данного индивида, тем больше полезность, кото-

117

рая

ему

доступна. Отсюда

мы

делаем вывод,

что

людям свойственно

ненасытное желание приумножать свое богатство.

ι

Требование убывающей предельной полезности соответствует

то-

му обстоятельству,

что с

приобретением

все

большего количества

ка*|

кого-либо потребительского товара каждая новая единица этого

то-|

вара обеспечивает

все

меньший дополнительный вклад

в

общую

по-

лезность. Даже будучи расширенным

до

всего множества товаров

и

услуг,

это

свойство,

как

правило, сохраняет свою силу.

В

финансовом

контексте

это

подразумевает,

что

каждый новый доллар накопленно-

го богатства увеличивает суммарную полезность,

но

увеличивает

ее в

меньшей степени,

чем

доллар предыдущий.

Последнее требование

к

правильной функции полезности

— это

требование убывающей предельной замещаемости.

Под

убывающей

предельной замещаемостью понимается следующее:

по

мере того,

как

приобретается дополнительная единица конкретного товара

или

услуги,

она

становится менее привлекательной

по

отношению

к

дру-

гим товарам

или

услугам.

Это

свойство имеет определенные важные

приложения

в

области финансов.

Так,

например,

с

ростом личного

благосостояния индивид открывает

для

себя

все

больше приятных

сторон

в

свободном времяпрепровождении

и,

следовательно,

все

охот-

нее жертвует богатством ради досуга.

Теперь будет уместным дать определение дохода

(return),

хотя

бы

не слишком строгое. Доход

— это

количественное изменение благо-

состояния.

Это

изменение может выражаться

в

терминах денежных

единиц

—

прибыль (profit)

— или в

виде процентов

к

исходному уров-

ню благосостояния

—

ставка

(rate). Так как

богатство способствует

потреблению

и тем

самым обеспечивает полезность, индивид ассо-

циирует полезность

с

доходом

— с тем, что

повышает

его

благососто-

яние.

Вот

абсолютно безупречная формула: больше доход

—

выше

уровень благосостояния, выше уровень благосостояния

—

выше уро-

вень потребления, выше уровень потребления

—

больше полезность.

Однако получение дохода,

как

правило, связано

с

временной поте-

рей некоторой ликвидности капитала.

Это

означает,

что

существует

определенная цена, которую приходится платить

за

доход. Данная

цена выражается

в

форме отложенного потребления.

С

этих позиций

инвестиция, производимая

с

целью извлечения дохода, может пони-

маться

как

изменение уровня текущего потребления

для

достижения

потенциально более высокого уровня потребления

в

будущем.

Это

приводит

нас к

важному выводу,

о

котором почему-то часто забыва-

ют.

При

прочих равных условиях

в

большинстве случаев

и для

боль-

шинства людей текущая оценка полезности, связанной

с

немедлен-

ным получением определенного количества материальных ценностей,

выше,

чем

оценка полезности того

же

количества материальных цен-

ностей, которые будут получены

в

будущем. Короче говоря,

при про-

118

чих равных условиях немедленное удовольствие предпочтительнее

ожидания будущих благ.

Существует непосредственная связь между концепцией полезно-

сти и концепцией приведенной стоимости. Предположим, к приме-

ру, что полезность связана с благосостоянием посредством функции

U

= In

(Wealth),

которая обладает всеми необходимыми свойствами

функции полезности и в которой U обозначает количество единиц

полезности, a In — натуральный логарифм. Также предположим, что

текущее благосостояние инвестора определяется принадлежащими ему

100 дол. и инвестор имеет

4,605

единиц полезности. Пусть теперь

инвестору предлагается расстаться с его богатством на срок в один

год.

Через год инвестор получит назад свои 100 дол., не больше и не

меньше. Мы знаем, что возвращаемая инвестору полезность должна

будет уменьшиться, поскольку 100 дол., которые инвестор получит

через год, имеют меньшую приведенную стоимость, чем 100 дол. на-

личными сейчас. Иными словами, полезность текущей стоимости

100 дол., которые будут получены через год, меньше 100 дол.

Сразу возникает вопрос: как велик должен быть дополнительный

за период инвестиции вклад в благосостояние инвестора, чтобы теку-

щая оценка полезности, соответствующей конечному уровню благосо-

стояния, равнялась текущей оценке полезности, соответствующей ис-

ходному уровню благосостояния? Ответы разных людей на этот во-

прос будут весьма различными, что демонстрирует уникальность каж-

дой из индивидуальных функций полезности и помогает объяснить,

почему для приведения будущих денежных потоков к текущей стои-

мости используются разные ставки. Те, кого можно было бы охаракте-

ризовать как транжир, — это просто люди, использующие примени-

тельно к потреблению очень высокие ставки. Те же, кто может быть

назван скупцом, — это люди, использующие для оценки потребления

очень низкие ставки. Такой подход позволяет объяснить, почему одни

люди держатся высоких ставок процента по доступным им вложени-

ям,

в то время как другие совершенно к этому не стремятся. Те же

характеристики применимы и к финансовым инженерам, разрабаты-

вающим сберегательные и инвестиционные проекты на заказ.

Правильная функция полезности обладает еще одним свойством,

которое не всегда упоминается явно во время экономических дискус-

сий по поводу полезности. Однако это свойство весьма важно для по-

веденческой интерпретации функции полезности в сфере финансов.

Это свойство называется нерасположенностью к риску (risk

aversion).

В финансовом анализе обычно исходят из предположения, что раци-

ональный человек не склонен к риску. Это означает, что при прочих

равных условиях риск уменьшает полезность.

Нерасположенность к риску выводится из свойства убывающей

предельной полезности для функции полезности. Тем не менее та

119

важная роль, которую это свойство играет в принятии финансовых

решений, очевидна сама по себе. Сейчас стоит лишь отметить, что

риск может пониматься как некоторое «благо» в том же смысле, в

котором понимается любое экономическое благо, но только благо,

не увеличивающее, а уменьшающее полезность.

Хотя все люди рационального типа поведения поступают так, как

если бы они использовали правильную функцию полезности, очень

мало таких, кто действительно рассуждает в терминах влияния по-

лезности на принимаемые ими решения. Это не означает, что люди,

делая выбор, не принимают полезность в расчет, скорее это означает,

что они делают так неосознанно, не считая необходимым думать об

этом. Важно также понять, что существует бесчисленное множество

вариаций функции полезности (множества предпочтений), каждая из

которых является правильной в смысле ранее упомянутых требова-

ний. Так, даже при том, что все рациональные индивиды не располо-

жены к риску, степень нерасположенности к риску будет у них не-

одинаковой. Некоторые будут настроены против него крайне реши-

тельно и не пожелают идти на малейший риск, даже если возможное

вознаграждение велико. Такие люди обычно характеризуются как кон-

сервативные в финансовом отношении. Другие не расположены к

риску в умеренной степени и если за принятый на себя риск предла-

гается вознаграждение, то рискуют, даже когда потенциальное воз-

награждение невелико. Таких людей называют агрессивными в фи-

нансовом отношении. Большинство людей, разумеется, находятся

между этими двумя крайностями.

Экономисты и финансовые теоретики детально разработали очень

продуктивные математические и графические подходы к объяснению

соотношений между полезностью, доходом и риском. Такие формы

анализа наиболее часто используются для того, чтобы объяснить ме-

тоды портфельного выбора и переформирования портфелей. Мы вер-

немся к этой теме в последующих главах.

Измерение доходов — сравнение прибылей и ставок

Для современного финансового инженера важно уметь думать о

валюте в достаточно обобщенной форме и не слишком фокусировать

внимание на долларе. По этой причине мы предпочитаем фразы типа

«денежная единица» конкретным видам валюты, таким, как доллар,

фунт или иена. Тем не менее термины, подобные денежным едини-

цам, выглядят несколько неуклюже, и поэтому в наших примерах мы

будем пользоваться названиями конкретных валют. Обобщенного

взгляда мы будем добиваться, варьируя виды валют. (Это относится в

большей степени к следующим главам, чем к настоящей.)

120