Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

Есть

два

различных,

но

взаимосвязанных подхода

к

измерению

до-

ходов.

Для

большинства людей наиболее естественно говорить

о

дохо-

дах

на

языке прибыли (profit). Прибыль

— это

просто разность между

количеством долларов

(или

денежных единиц), полученных

от

инве-

стиции

к

окончанию инвестиционного периода,

и

количеством долла-

ров,

вложенных

в

проект

в

начале инвестиционного периода. Другой

подход состоит

в

том, чтобы перевести величину прибыли

в

процент-

ную форму

и

выразить

ее в

виде ставки дохода

(rate of

return).

Послед-

ний метод измерения имеет заметные преимущества

с

точки зрения

анализа инвестиции,

но

первый также необходим

и

используется

в

бух-

галтерском учете,

а

также

при

исчислении налоговых платежей.

Наиболее серьезные проблемы

при

использовании прибыли

как

меры дохода возникают оттого,

что

такая мера

не

учитывает масш-

таба инвестиции, необходимой

для

получения дохода,

и

продолжи-

тельность инвестиционного периода,

в

течение которого поступает

доход.

Как,

например, понимать прибыль

в 500

дол., если неизвестен

размер начальной инвестиции, необходимой

для

получения этой при-

были? Прибыль

в 500

дол.

при

инвестиции

в 1000

дол.

— это

одно,

а

та

же

прибыль

при

инвестиции

в 1 млн. дол. —

совсем другое. Ана-

логично

500

дол., полученные

в

течение года, вовсе

не то же

самое,

что

500

дол., полученные

за 10 лет.

Имеются также

и

другие проблемы. Так, многие инвестиции вклю-

чают

в

себя активы, которые теряют свою стоимость

с

течением вре-

мени.

В

некоторых случаях такая потеря стоимости связана

с

физи-

ческим

и

моральным износом активов. Примерами могут служить

такие материальные активы,

как

здания, станки

и

транспортные сред-

ства, такие обеспеченные активы,

как

нефтяные

и

угольные депози-

ты,

и

такие нематериальные активы,

как

патенты, права

и

лицензии.

В иных случаях потеря стоимости происходит вследствие частичного

погашения основной суммы баланса

—

форма снижения стоимости,

характерная

для

многих финансовых активов. Например, обычный

жилищный ипотечный кредит требует возвращения некоторой части

исходной основной суммы

в

виде ежемесячных выплат.

Как это ре-

гулярное снижение стоимости актива должно учитываться

в

балансе

компании? Логика, конечно, подсказывает,

что

происходящие поте-

ри стоимости следует использовать

для

компенсации части денеж-

ных потоков, генерируемых активами.

Это

объясняет суть таких важ-

ных бухгалтерских понятий,

как

списание стоимости, истощение

ре-

сурсов

и

амортизация.

Но как

велик

тот

денежный поток, который

следует сопоставить

с

потерями стоимости

в

каждый отчетный пери-

од?

Это те

проблемы,

к

которым регулярно обращаются Конгресс

и

Совет

по

стандартам финансового учета

(Financial

Accounting

Standarts

Board

(FASB). Правила учета периодически меняются, оказывая вли-

яние

на

размер прибыли

и ее

распределение

во

времени.

121

Независимо

от

принятых правил учета потери стоимости

во

вре-

мени сумма прибыли

за

время действия инвестиции

(в

предположе-

нии,

что

прибыль удерживается

до

окончания срока ведения учета)

будет одной

и той же.

Однако распределение прибыли

во

времени

будет зависеть

от

установленных правил бухгалтерского учета.

И как

мы показали

в

предыдущей главе, распределение денежных потоков

во времени (часть которых составляет прибыль) оказывает сущест-

венное влияние

на

приведенную стоимость.

Вывод состоит

в том, что для

измерения дохода недостаточно

использовать понятие прибыли, поскольку прибыль

не

учитывает раз-

мера начального вложения, распределения доходов

во

времени

и

вли-

яния правил бухгалтерского учета

на

стоимость денежных потоков.

Эти причины склоняют

нас к

мысли

о

необходимости строить оцен-

ку доходов

на

процентной основе.

Стандартный способ измерения дохода

на

процентной основе

со-

стоит

в

преобразовании показателей прибыли

или

(более широко)

денежных потоков

в

ставку дохода. Понятие ставки дохода

(rate of

return)

часто используется неверно

и

нуждается

в

некотором поясне-

нии. Прежде всего ставка дохода должна всегда устанавливаться

в

годовом исчислении. Если

вы

хотите устанавливать доход

в

процент-

ной форме,

не

уточняя

при

этом длину базового периода, соответ-

ствующего доходу,

или

используя период произвольной длины,

то

про-

центный доход следует называть доходностью

за

базовый период

(holding

period

yield). (Иногда слово «базовый» можно будет опускать,

если

это не

повлечет неверного истолкования.) Таким образом, став-

ка дохода

— это

доходность

за

базовый период, когда период равен

году.

(В

следующих главах

мы

рассмотрим связь между доходностями

за базовый период, установленными

для

периодов одной длины,

и

доходностями

за

базовый период, установленными

для

периодов раз-

ной длины.)

Если денежные потоки, связанные

с

инвестицией, известны,

то

лучший способ рассчитать

для нее

ставку дохода

—

вычислить внут-

реннюю ставку дохода

для

данной инвестиции, используя период,

соответствующий частоте появления потоков,

и

затем перевести

эту

ставку

в

эффективную годовую ставку, применяя

для

этого технику,

описанную

в

предыдущей главе. Внутренняя ставка дохода —

это ме-

ра, тесно связанная

с

приведенной стоимостью.

Для

того чтобы про-

иллюстрировать

это

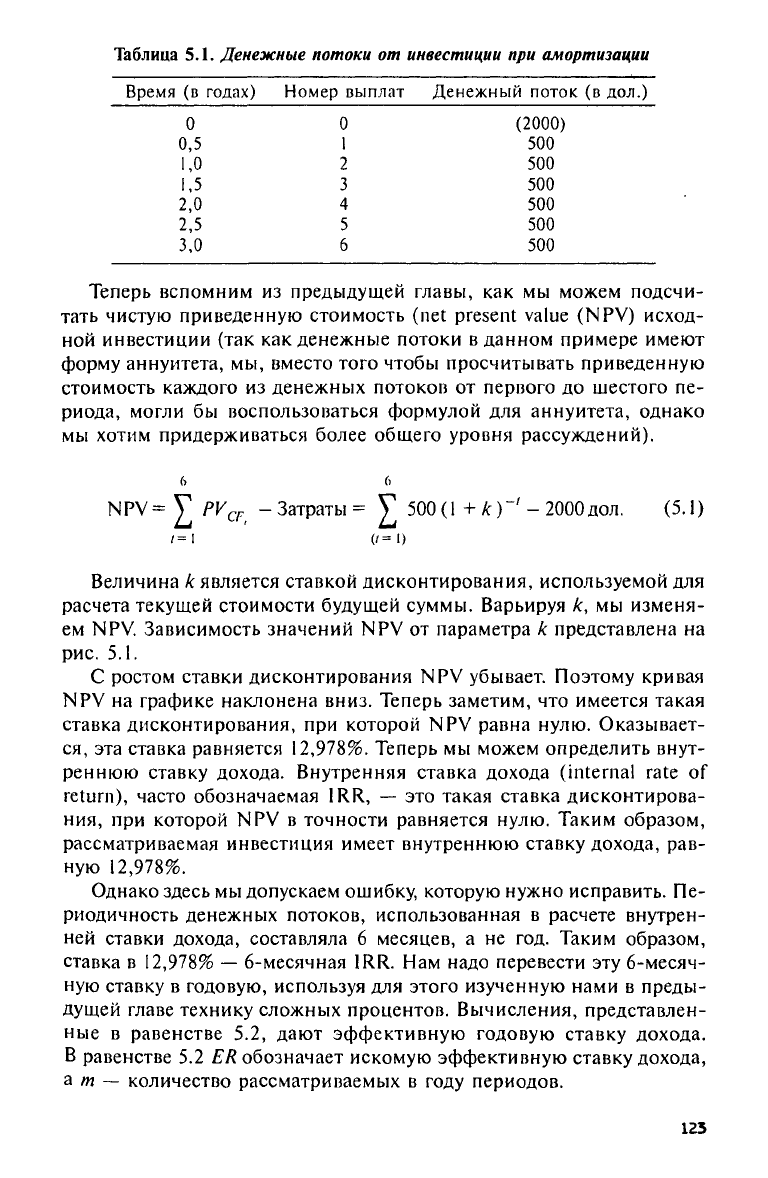

понятие, рассмотрим инвестицию, которая тре-

бует начальных затрат

в 2000

дол.

в

момент времени

0 и

затем возвра-

щает

по 500

дол. каждые

6

месяцев

в

течение

3 лет.

Здесь отсутствует

остаточная стоимость

в

конце рассматриваемого периода,

так как пе-

риодические выплаты учитывают амортизацию начального капита-

ловложения. Полное множество денежных потоков представлено

в

табл.

5.1.

Таблица

5.1.

Денежные потоки

от

инвестиции при амортизации

Время

(в

годах)

Номер выплат Денежный поток

(в дол.)

0

0

(2000)

0,5

1

500

1,0

2

500

1,5 3 500

2,0

4

500

2,5

5

500

3,0

6

500

Теперь вспомним

из

предыдущей главы,

как мы

можем подсчи-

тать чистую приведенную стоимость

(net

present

value (NPV)

исход-

ной инвестиции

(так как

денежные потоки

в

данном примере имеют

форму аннуитета,

мы,

вместо того чтобы просчитывать приведенную

стоимость каждого

из

денежных потоков

от

первого

до

шестого

пе-

риода, могли

бы

воспользоваться формулой

для

аннуитета, однако

мы хотим придерживаться более общего уровня рассуждений).

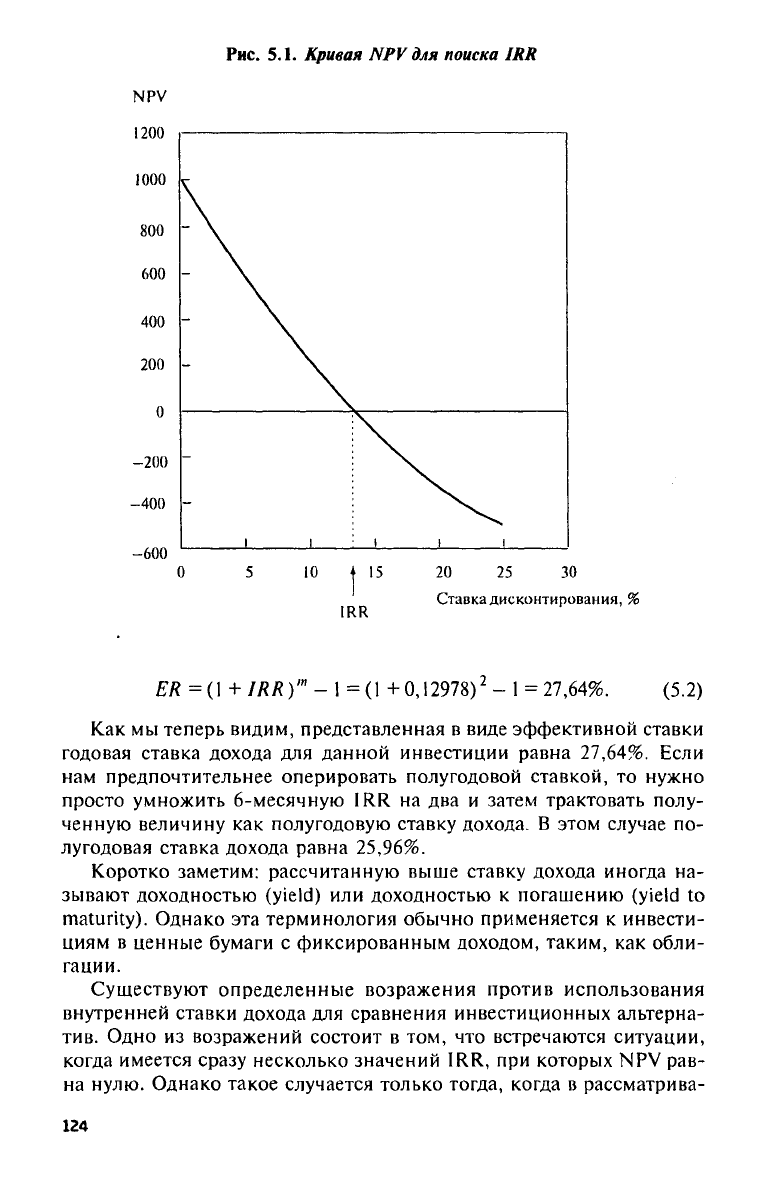

(5.1)

Величина

к

является ставкой дисконтирования, используемой

для

расчета текущей стоимости будущей суммы. Варьируя

к, мы

изменя-

ем

NPV.

Зависимость значений

NPV от

параметра

к

представлена

на

рис.

5.1.

С ростом ставки дисконтирования

NPV

убывает. Поэтому кривая

NPV

на

графике наклонена вниз. Теперь заметим,

что

имеется такая

ставка дисконтирования,

при

которой

NPV

равна нулю. Оказывает-

ся,

эта

ставка равняется

12,978%.

Теперь

мы

можем определить внут-

реннюю ставку дохода. Внутренняя ставка дохода

(internal

rate

of

return),

часто обозначаемая

1RR, — это

такая ставка дисконтирова-

ния,

при

которой

NPV в

точности равняется нулю. Таким образом,

рассматриваемая инвестиция имеет внутреннюю ставку дохода, рав-

ную

12,978%.

Однако здесь

мы

допускаем ошибку, которую нужно исправить.

Пе-

риодичность денежных потоков, использованная

в

расчете внутрен-

ней ставки дохода, составляла

6

месяцев,

а не год.

Таким образом,

ставка

в 12,978% —

6-месячная

1RR. Нам

надо перевести

эту

6-месяч-

ную ставку

в

годовую, используя

для

этого изученную нами

в

преды-

дущей главе технику сложных процентов. Вычисления, представлен-

ные

в

равенстве

5.2,

дают эффективную годовую ставку дохода.

В равенстве

5.2 ER

обозначает искомую эффективную ставку дохода,

am —

количество рассматриваемых

в

году периодов.

125

Рис.

5.1.

Кривая

NPV

для поиска

IRR

Как

мы

теперь видим, представленная

в

виде эффективной ставки

годовая ставка дохода

для

данной инвестиции равна

27,64%.

Если

нам предпочтительнее оперировать полугодовой ставкой,

то

нужно

просто умножить 6-месячную

IRR на два и

затем трактовать полу-

ченную величину

как

полугодовую ставку дохода.

В

этом случае

по-

лугодовая ставка дохода равна

25,96%.

Коротко заметим: рассчитанную выше ставку дохода иногда

на-

зывают доходностью (yield)

или

доходностью

к

погашению (yield

to

maturity).

Однако

эта

терминология обычно применяется

к

инвести-

циям

в

ценные бумаги

с

фиксированным доходом, таким,

как

обли-

гации.

Существуют определенные возражения против использования

внутренней ставки дохода

для

сравнения инвестиционных альтерна-

тив.

Одно

из

возражений состоит

в том, что

встречаются ситуации,

когда имеется сразу несколько значений

IRR, при

которых

NPV

рав-

на нулю. Однако такое случается только тогда, когда

в

рассматрива-

124

(5.2)

емой последовательности денежных потоков знаки потоков меняют-

ся более одного раза. И даже тогда лишь одно из полученных значе-

ний IRR будет иметь экономический смысл. Поэтому указанное за-

труднение обычно как серьезное препятствие для использования IRR

в качестве ставки дохода не рассматривается.

Другое возражение против использования IRR состоит в том, что

данный метод неявно использует некоторое предположение, которое

не может реализоваться на практике. А именно, метод подразумева-

ет, что все полученные денежные потоки будут реинвестироваться со

ставкой дохода, равной IRR. Разумеется, в действительности, как пра-

вило,

невозможно знать, какими окажутся инвестиционные возмож-

ности в будущем, и поэтому предположение о ставке реинвестирова-

ния может не оправдаться. Большинство теоретиков и практиков не

обойдут молчанием эту проблему, но затем станут действовать так,

будто ее нет вовсе. Это та позиция, с которой согласны и мы. Если

наличное множество альтернатив обеспечивает IRR с некоторым рас-

считанным процентом и если это множество не является в каком-то

смысле экстраординарным, то оснований считать, что будущие инве-

стиционные ставки окажутся выше нынешних, ровно столько же, сколь-

ко имеется оснований считать, что будущие инвестиционные ставки

окажутся ниже нынешних. В таком случае сегодняшнее значение IRR

можно рассматривать как несмещенную оценку будущих ставок реин-

вестирования, даже если в реальности эти ставки окажутся иными.

Последнее рассуждение порождает вопрос: как следует измерять

доход тогда, когда внутренняя ставка дохода не является несмещен-

ной оценкой ставки реинвестирования? Подобных ситуаций несколь-

ко.

Для наших целей необходимо рассмотреть две из них. Первая

такая ситуация возникает тогда, когда заранее ожидается, что ставка

реинвестирования будет больше либо меньше, чем внутренняя став-

ка дохода. Этот случай кажется особенно важным, когда ожидается,

что ставка реинвестирования будет меньше, чем внутренняя ставка

дохода. Тогда мы действуем следующим образом. Делается оценка бу-

дущей ставки реинвестирования. Затем предполагается, что получен-

ные от инвестиции доходы будут вложены вновь по этой ожидаемой

ставке. Исходя из этого оценивается ожидаемая конечная стоимость

инвестиции. Наконец, с использованием формулы расчета внутрен-

ней ставки дохода определяется, какая годовая ставка дохода уравни-

вает начальное вложение и ожидаемую конечную стоимость. Такая

ставка носит название реализованной кумулятивной доходности

(realized

compound

yield). Специальный вид реализованной кумуля-

тивной доходности, используемый при планировании капиталовло-

жений, — это модифицированная внутренняя ставка дохода (modified

internal

rate

of

return);

в этом случае ставка реинвестирования пола-

гается равной стоимости капитала фирмы.

125

Вторая

из

рассматриваемых ситуаций возникает

в том

случае,

ес-

ли денежные потоки

от

инвестиции могут быть «перекрыты» раньше

запланированного срока. Примером здесь могут служить «отзывае-

мые» облигации

(callable bonds).

Если эмитент имеет право досрочно

погасить облигации

по

специальной цене, называемой ценой «отзы-

ва» (call

price), то

показатель, названный ранее доходностью

к

пога-

шению, может оказаться

не

вполне правильной мерой доходов

по

данной облигации.

В

этом случае вычисляется внутренняя ставка

до-

хода

в

предположении,

что

облигация

в

самом деле будет погашена

раньше срока

по

цене «отзыва». Рассчитанная таким способом внут-

ренняя ставка дохода называется доходностью

к

«отзыву» (yield-to-

call). Далее аналитики, работающие

с

инвестициями,

в

особенности

те,

кто

работает

с

ценными бумагами

с

фиксированным доходом,

вы-

берут меньшую

из

двух ставок: доходности

к

погашению

и

доходно-

сти

к

«отзыву». Минимум

из

этих двух величин иногда называют обе-

щанной доходностью

(promised

yield).

Ставки дохода

до и

после вычета налогов

Имеется

еще

один вопрос, который

нам

следует обсудить, прежде

чем двигаться дальше. Существуют

два

различных способа учета нало-

гов

при

вычислении ставок дохода.

То,

какой

из них

следует использо-

вать,

зависит большей частью

от

характера ситуации. Рассмотрим

простейший пример. Предположим,

что

имеется возможность приоб-

рести

два

продающихся

по

номинальной стоимости неамортизацион-

ных инструмента. Один

— это

облигации акционерной компании

с

купонным доходом

в 12%.

Другой

—

муниципальные облигации

с ку-

понным доходом

в 10,5%. Для

упрощения предположим,

что

облига-

ции имеют одинаковый срок погашения

и

равные кредитные риски.

В настоящее время облигации продаются

по

номиналу, поэтому

их ставки дохода совпадают

с их

купонными ставками. Если исхо-

дить

из

соображений риска,

то

корпоративные облигации кажутся

лучшим вложением,

так как они

дают больший доход

при

равном

риске. Однако

при

этом

не

учитывается влияние налогов.

С

одной

стороны, купонный доход, полученный владельцем муниципальных

облигаций, освобожден

(для

большинства держателей облигаций)

от

федерального налогообложения

и,

возможно, также освобожден

от

налогов данного штата

и

местных налогов.

С

другой стороны, купон-

ный доход, полученный владельцем корпоративных облигаций, под-

лежит полному налогообложению

(для

большинства держателей).

Это

различие

в

налогообложении доходов может оказать решающее вли-

яние

на

привлекательность инвестиционных альтернатив.

В

данном

случае

мы,

используя равенство

5.3,

можем ставку дохода

до

вычета

налогов (обозначенную

r

b

)

превратить

в

ставку дохода после вычета

налогов (обозначенную

r

a

). (В

дальнейшем

мы

чаще будем писать

просто

«до

налогов»

и

«после налогов».)

В

равенстве

5.3 mt

обознача-

ет предельную ставку налога, которая применяется

к

доходу кон-

кретного инвестора.

(5.3)

Определим ставки доходов после налогов

по

рассматриваемым

об-

лигациям

для

двух разных инвесторов. Пусть

к

первому инвестору

применяется 30%-ная предельная ставка налога (налоги федераль-

ные,

штата

и

местные объединены),

а ко

второму

—

10%-ная.

Мы

можем рассчитать искомые ставки доходов для обоих инвесторов,

ис-

пользуя формулу

5.3. Эти

ставки представлены

в

табл.

5.2.

Таблица

5.2.

Доходы

до и

после налогов

(в %)

Ставка дохода

до налогов

Ставка дохода после налогов

Инвестор 1 Инвестор

2

(mt

= 30%) (mt = 10%)

Корпоративные

Муниципальные

12,00

10,50

8,40

10,50

10,80

10,50

Понятно,

что для

любой инвестиции

в

действительности имеет

значение лишь располагаемый доход, обеспечиваемый инвестицией.

Таким доходом является доход после налогов. Поэтому

для 1-го ин-

вестора, очевидно, предпочтительнее инвестиции

в

муниципальные

облигации,

а для 2-го

инвестора привлекательнее корпоративные

об-

лигации. (Критик дифференцированного налогообложения доходов

по инструментам различных эмитентов

мог бы

указать

на

отрица-

тельное воздействие подобных налоговых правил

на

эффективность

распределения ресурсов. Однако анализ экономических достоинств

фискальной

и

налоговой политики

не

входит

в

задачи этой книги.)

Другой подход

к

учету налогов

в

ставках дохода является более

общим

и

лучше коррелируется

с

теми особенностями, которые нахо-

дят отражение

в

отчетах

о

прибылях

и

убытках (profit

and loss statements

(P&L).

Он

состоит

в

вычислении связанных

с

рассматриваемой

ин-

вестицией денежных потоков после вычета налогов

с

последующим

расчетом

на

базе этих потоков значения IRR. Данная процедура, кроме

прочего, показывает неденежную природу некоторых расходных ста-

тей отчета

о

прибылях

и

убытках, таких,

как

амортизация

и

истоще-

ние ресурсов. Результирующая

IRR

определяется

для

доходов после

налогов.

Для

того чтобы проиллюстрировать данную процедуру, пред-

положим,

что

фирма инвестировала

1000

дол.

в

новый фиксирован-

ный актив, имеющий 3-летний срок амортизации

и

генерирующий

денежные потоки

в

течение

4 лет.

Актив будет амортизироваться

по

127

равномерному правилу,

и

поэтому ежегодная амортизация составит

333,33

дол.

1

Инвестиция будет приносить ежегодно

по 500

дол. дохо-

да

до

амортизации

и

налогов

(earnings

before

depreciation and

taxes

(EBDT),

а

ставку налогообложения

для

фирмы примем равной

25%.

Результаты расчетов денежных потоков после вычета налогов пред-

ставлены

в

табл.

5.3.

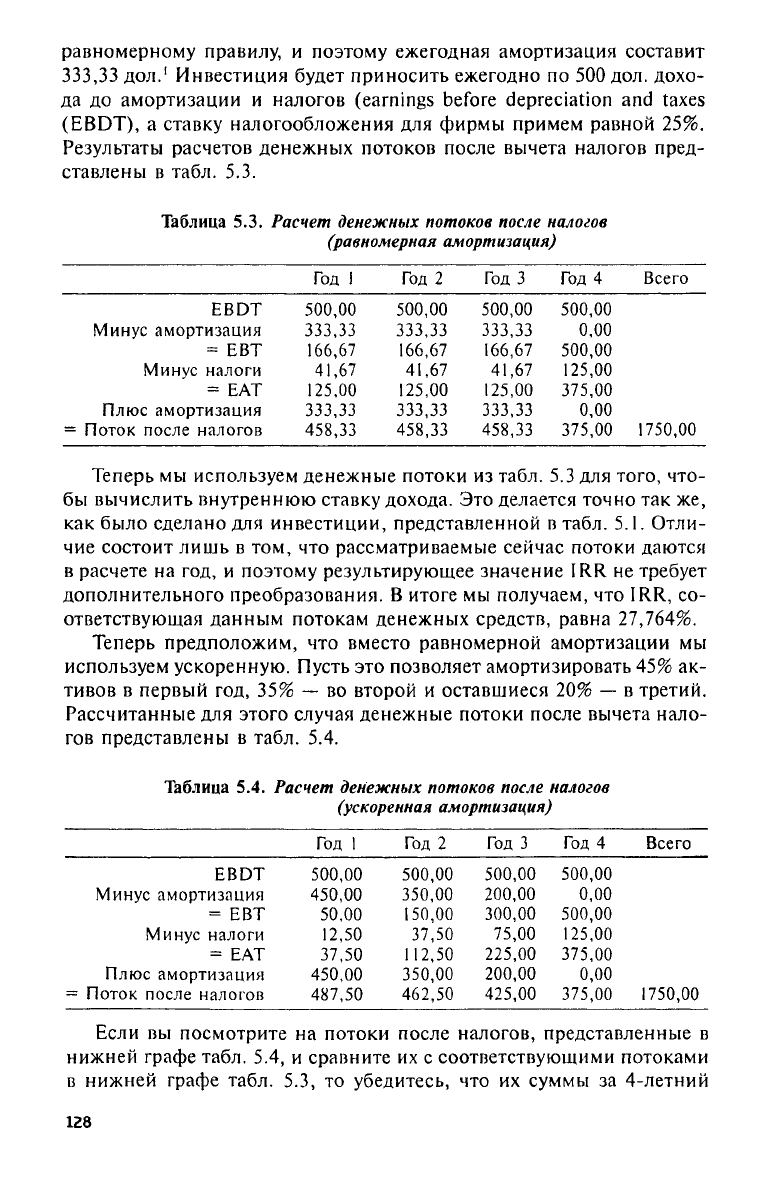

Таблица

5.3.

Расчет денежных потоков после налогов

(равномерная амортизация)

Год

1

Год

2

Год

3

Год

4

Всего

EBDT

500,00

500,00 500,00 500,00

Минус амортизация

333,33 333,33 333,33

0,00

=

EBT

166,67 166,67 166,67

500,00

Минус налоги

41,67 41,67 41,67

125,00

=

EAT

125,00

125,00 125,00 375,00

Плюс амортизация

333,33 333,33 333,33

0,00

=

Поток после налогов

458,33 458,33 458,33

375,00

1750,00

Теперь

мы

используем денежные потоки

из

табл.

5.3 для

того, что-

бы вычислить внутреннюю ставку дохода.

Это

делается точно

так же,

как было сделано

для

инвестиции, представленной

в

табл.

5.1.

Отли-

чие состоит лишь

в том, что

рассматриваемые сейчас потоки даются

в расчете

на год, и

поэтому результирующее значение

IRR не

требует

дополнительного преобразования.

В

итоге

мы

получаем,

что IRR, со-

ответствующая данным потокам денежных средств, равна

27,764%.

Теперь предположим,

что

вместо равномерной амортизации

мы

используем ускоренную. Пусть

это

позволяет амортизировать

45% ак-

тивов

в

первый

год, 35% — во

второй

и

оставшиеся

20% — в

третий.

Рассчитанные

для

этого случая денежные потоки после вычета нало-

гов представлены

в

табл.

5.4.

Таблица

5.4.

Расчет денежных потоков после налогов

(ускоренная амортизация)

Год

1

Год

2

Год

3

Год

4

Всего

EBDT

500,00

500,00

500,00 500,00

Минус амортизация

450,00

350,00

200,00

0,00

=

ЕВТ

50,00

150,00 300,00 500,00

Минус налоги

12,50

37,50

75,00

125,00

=

EAT

37,50

112,50

225,00

375,00

Плюс амортизация

450,00

350,00 200,00

0,00

=

Поток после налогов

487,50

462,50 425,00 375,00

1750,00

Если

вы

посмотрите

на

потоки после налогов, представленные

в

нижней графе табл.

5.4, и

сравните

их с

соответствующими потоками

в нижней графе табл.

5.3, то

убедитесь,

что их

суммы

за

4-летний

128

период совпадают. Однако распределение этих сумм

во

времени

за-

висит

от

выбора способа амортизации. Если

вы

рассчитаете

IRR по

данным табл.

5.4, то

обнаружите,

что

теперь ставка дохода после

на-

логов составляет

28,335%. Это

выглядит предпочтительнее,

чем

27,764%,

полученных

при

использовании равномерной амортизации.

Рассмотренный пример подводит

нас к

ряду интересных выводов.

Во-первых, привлекательность инвестиционных стратегий существен-

но зависит

от

связанных

с

инвестициями налоговых выплат

и

исполь-

зуемых правил бухгалтерского учета. Причина этого состоит

в том, что

упомянутые правила оказывают влияние

не

только

на

абсолютную

ве-

личину налогов,

но и на

распределение налоговых выплат

во

времени.

Это объясняет многие

из

разработанных

в 70-е и в

начале

80-х гг.

стра-

тегий

по

налоговой защите, использовавших особенности правил амор-

тизационных отчислений. Например, фирма, организованная

в

виде

товарищества, могла

по

пропорциональному принципу распределять

свои убытки между членами товарищества. Вкладывая

в

различные про-

екты лишь небольшие суммы собственных денежных средств членов

товарищества

и

занимая остальное, фирма приобретала значительное

количество амортизационных активов (таких,

как

приносящая рент-

ный доход собственность). Затем, используя метод ускоренной амор-

тизации, фирма заносила

на

свои счета большие суммы убытков,

после чего переводила

их на

балансы членов товарищества.

В

свою

очередь партнеры

по

товариществу могли использовать

эти

убытки

в

качестве противовеса

для

своих доходов. Подобные стратегии оказа-

лись весьма привлекательными

для

экономических субъектов

с

высо-

ким уровнем налоговых ставок,

и в

результате огромные суммы денег

были вовлечены

в

подобные схемы налоговой защиты. Преуспевшие

в

этом деле товарищества иной

раз

исхитрялись записывать

на

счета убыт-

ков

по 7 дол. на

каждый вложенный партнерами доллар.

В идеальном случае такие товарищества

в

конце концов продава-

ли приобретенные ранее активы

с тем,

чтобы возместить вложенные

средства

и

расплатиться

с

кредиторами. Конечно, если активы про-

давались

на

сколько-нибудь дороже

их

балансовой стоимости,

то

товарищество получало прибыль, которая затем переводилась

в

обла-

гаемый налогом доход партнеров

по

товариществу. Однако

эта

при-

быль возникала спустя многие годы после понесенных убытков

и,

таким образом, выбранная стратегия позволяла членам товарищества

использовать себе

на

пользу временную стоимость отсроченных

на-

логовых выплат. Разнообразная земельная собственность

и

недвижи-

мость были идеальными активами

для

подобных стратегий.

Они

пре-

красно сохраняли свою стоимость, были хорошим обеспечением

для

банковских ссуд

и

давали доход, позволявший компенсировать рас-

ходы

на

содержание

и

эксплуатацию. Привлекательными

в

этом смыс-

ле были также вложения

в

сельское хозяйство, операции

с

нефтью

и

17Q

газом,

а

также лизинг

—

товарищества преуспели

в

использовании

и

этих возможностей.

Во

многих случаях интерес

к

приобретению

ак-

тивов

со

стороны компаний, стремящихся избежать налогов, приво-

дил

к

взвинчиванию рыночных

цен.

Например, весьма распростра-

нена точка зрения,

что

построенные финансовыми инженерами схе-

мы налоговой защиты способствовали произошедшему

в

середине

80-х

гг.

росту

цен на

недвижимость.

(Это,

разумеется,

еще

один при-

мер неэффективного распределения ресурсов, вызванного причуда-

ми налогового кодекса.)

Неудивительно,

что

многие финансовые инженеры используют

свои способности

для

изыскания лазеек

в

налоговом законодатель-

стве

и

правилах бухгалтерского учета, позволяющих создавать допол-

нительную стоимость

(или, что

более корректно, передавать стои-

мость) посредством измененного распределения денежных потоков

во времени. Также

не

удивляет,

что

Конгресс регулярно делает

по-

пытки закрыть

эти

лазейки,

в

результате чего налоговый кодекс ста-

новится

все

более сложным. Закон

1986 г. об

унификации налогов

и

налоговой ответственности

(Tax Equalization and Fiscal Responsibility

Act (TEFRA) поставил эффективный заслон описанным методам

на-

логовой защиты, наложив ограничения

на

относительный размер

убытков

от

инвестиции, которые член товарищества может принять

на свой баланс. Финансовые инженеры, которых

в

главе

1 мы

назва-

ли «законниками»,

по

существу, играют

в

«кошки-мышки»

с

регули-

рующими органами.

Эта

игра способствовала развитию формальной

теории взаимодействия финансовой инженерии

и

реформ

в

регули-

ровании, названной диалектикой регулирования. Впервые диалекти-

ка регулирования была описана Эдвардом Кэйном

2

. Джон Финнерти

весьма удачно определил предмет этой теории

как

«циклический про-

цесс непрерывного приспособления друг

к

другу противоположных

сил

—

регулирования

и

уклонения

от

регулирования»

3

.

Другой, достойный быть отмеченным, интересный момент состо-

ит

в том, что

списание капитальных активов, истощение ресурсов,

а

также амортизация нематериальных активов являются неденежными

(non-cash)

или

номинальными расходами.

Это

означает,

что

правила-

ми бухгалтерского учета разрешено вычитать

их из

доходов,

но

такое

вычитание

в

действительности

не

подразумевает реальных денежных

расходов

со

стороны фирмы. Поскольку денежные потоки определя-

ются

как

сумма прибыли после налогов

и

номинальных расходов,

неденежная природа списания активов, истощения ресурсов

и

амор-

тизации позволяет фирме получить существенное расхождение меж-

ду отчетной прибылью после налогов

для

данного года

и

реальными

денежными потоками после налогов того

же

года.

Многие финансовые инженеры направляют свой талант

на

поиск

возможностей

для

отсрочки налоговых выплат. Хотя здесь имеет

ме-

130