Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

Рис. 6.9. Сравниваемые оптимальные портфели

Роль инвестиционного горизонта (фактор времени)

До сих пор мы предполагали, что портфель мы выбираем на один

период. Теперь мы изменим это допущение с тем, чтобы иметь воз-

можность анализировать поведение портфеля в течение нескольких

периодов. Это необходимо для понимания того, как будет меняться

оптимальный портфель инвестора при изменении его инвестицион-

ного горизонта. Есть одно осложняющее обстоятельство, связанное с

квадратичной функцией полезности, которую мы использовали для

получения кривых безразличия в однопериодном случае и которую

нелегко распространить на многопериодный случай. Мы решим эту

проблему, используя критерий оптимизации, который мы назовем кри-

терием допустимых потерь

(drawdown

criteria).

Было установлено, что

критерий допустимых потерь согласуется со способом, при помощи

которого инвесторы в действительности выбирают портфели, а кро-

ме того, он согласуется также и с критерием полезности.

6—1461

161

Финансовые теоретики и практики, как правило, не придавали

значения длине инвестиционного горизонта в вопросах анализа

портфелей и выбора оптимального портфеля. Однако игнорировать

длину инвестиционного горизонта можно было бы только при том

условии, если 1) оптимальный портфель не зависел бы от длины ин-

вестиционного горизонта либо 2) у всех инвесторов был бы общий

горизонт и этот горизонт в точности совпадал бы с промежутком вре-

мени, в котором определены доходности. Вторая из этих возможнос-

тей может быть легко отвергнута сразу. Первую же отвергнуть значи-

тельно труднее, но и она, тем не менее, может быть отвергнута.

В этом параграфе мы демонстрируем, что уровень риска, связан-

ного с данным портфелем, неодинаков для всех инвесторов. Иными

словами, разные инвесторы, рассматривающие один и тот же порт-

фель,

будут ощущать разную степень риска. Эта разница в восприя-

тии не иллюзия, а скорее определяется взаимосвязью между уровнем

риска портфеля и длиной горизонта инвестора. В целом чем длиннее

горизонт инвестора, тем выше уровень риска у заданного однопери¬

одного портфеля. Таким образом, при прочих равных условиях инве-

стор с более длинным горизонтом, видимо, более терпим к риску,

чем инвестор с более коротким горизонтом. Итак, риск в значитель-

ной степени является делом восприятия, а восприятие является фун-

кцией длины инвестиционного горизонта. (При использовании тер-

мина «восприятие» вовсе не имеется в виду термин «нереальный».

Скорее мы хотим подчеркнуть то обстоятельство, что разные люди,

смотрящие на одни и те же вещи, могут видеть и видят их по-разному,

но все точки зрения, тем не менее, вполне реальны.)

Чтобы понять важность длины инвестиционного горизонта и то,

как будут вести себя инвесторы, максимизирующие полезность, ког-

да их горизонты будут меняться, нам нужно остановиться на количе-

ственной стороне анализа многопериодного портфеля. Мы могли бы

упростить наши выкладки, проведя анализ в терминах мгновенных

доходностей, однако это увело бы нас от наших прежних характери-

стик доходностей (среднего и дисперсии) и изменило бы характер

статистических распределений. Поэтому мы будем делать наши вы-

кладки, используя эффективные доходности.

Элементы многопериодной модели

Предположим, что время разбито на дискретные интервалы рав-

ной длины. Их мы будем называть однопериодными интервалами.

Инвестиционный горизонт длины Г состоит из Г последовательных

неперекрывающихся однопериодных интервалов. Длину горизонта

можно рассматривать как время до планируемого использования ин-

вестиционных доходов для целей потребления. Мы будем обозначать

162

относительный доход

за

время

7

1

, т. е.

отношение «богатства» конеч-

ного периода

к

«богатству» начального периода, через

R (Т). Мы

пред-

полагаем,

что

относительный доход

за

один период распределен

лог-

нормально

и что

последовательные относительные доходы одинако-

во распределены

и не

зависимы между собой

или, по

крайней мере,

такими

они

воспринимаются инвестором. Обозначим среднее

и

дис-

персию относительного дохода

за

время

Г

через

μ

R

(T) и σ

R

2

(Τ)

соот-

ветственно.

Обозначим эффективную доходность

за

время

Г

через

г(Т).

Также

обозначим среднее

и

дисперсию

г(Т)

через

μ(Τ) и о

2

(Т)

соответствен-

но.

Параметры многопериодной доходности связаны

с

параметрами

однопериодной доходности соотношениями

6.11 и

6.12

4

.

(6.11)

(6.12)

Параметры однопериодного портфеля даются соотношениями

6.13

и

6.14.

Здесь

они

выражены

в

терминах относительных доходов,

а не

в более привычных терминах эффективной ставки дохода.

(6.13)

(6.14)

Параметры многопериодного портфеля можно получить

из

пара-

метров однопериодного портфеля,

при

этом среднее относительного

дохода портфеля получается

из

соотношений

6.11 и 6.13, а

дисперсия

портфеля

— из

соотношений

6.12 и 6.14. Как мы

будем комбиниро-

вать

эти

соотношения, зависит

от

того, предполагается переформи-

рование портфеля

или нет.

Поскольку различные активы дают различные доходности, выбор

схемы взвешивания зависит

от

желания инвестора. Переформирова-

ние предполагает периодическую корректировку портфеля

для

вос-

становления исходной схемы взвешивания.

Мы

предполагаем,

что

исходная схема взвешивания портфеля восстанавливается

в

начале

каждого нового единичного периода.

При

таком предположении

па-

раметры многопериодного относительного дохода будут задаваться

соотношениями

6.15 и 6.16.

(6.15)

б*

163

(6.16)

Предположение

о

переформировании обеспечивает стационарность

и взаимную независимость относительных доходов портфеля

для

всех

единичных периодов.

Это в

свою очередь приводит

к

тому,

что

мно-

гопериодный относительный доход портфеля будет иметь приблизи-

тельно логнормальное распределение, каким

оно и

представлялось

в

момент начального выбора портфеля

5

.

Многопериодное эффективное множество

При выполнении

уже

сделанных предположений однопериодное

множество минимальной дисперсии

для

рискового рыночного порт-

феля совпадает

с

многопериодным множеством минимальной дис-

персии

вне

зависимости

от

длины инвестиционного горизонта.

Все

портфели, эффективные

для

однопериодного инвестиционного

го-

ризонта, являются эффективными

и для

многопериодного инвести-

ционного горизонта. Кроме того, некоторые портфели, которые

не-

эффективны

в

однопериодном случае

(но все еще

лежащие

на

одно¬

периодном множестве минимальной дисперсии), могут оказаться

эф-

фективными

в

многопериодном случае.

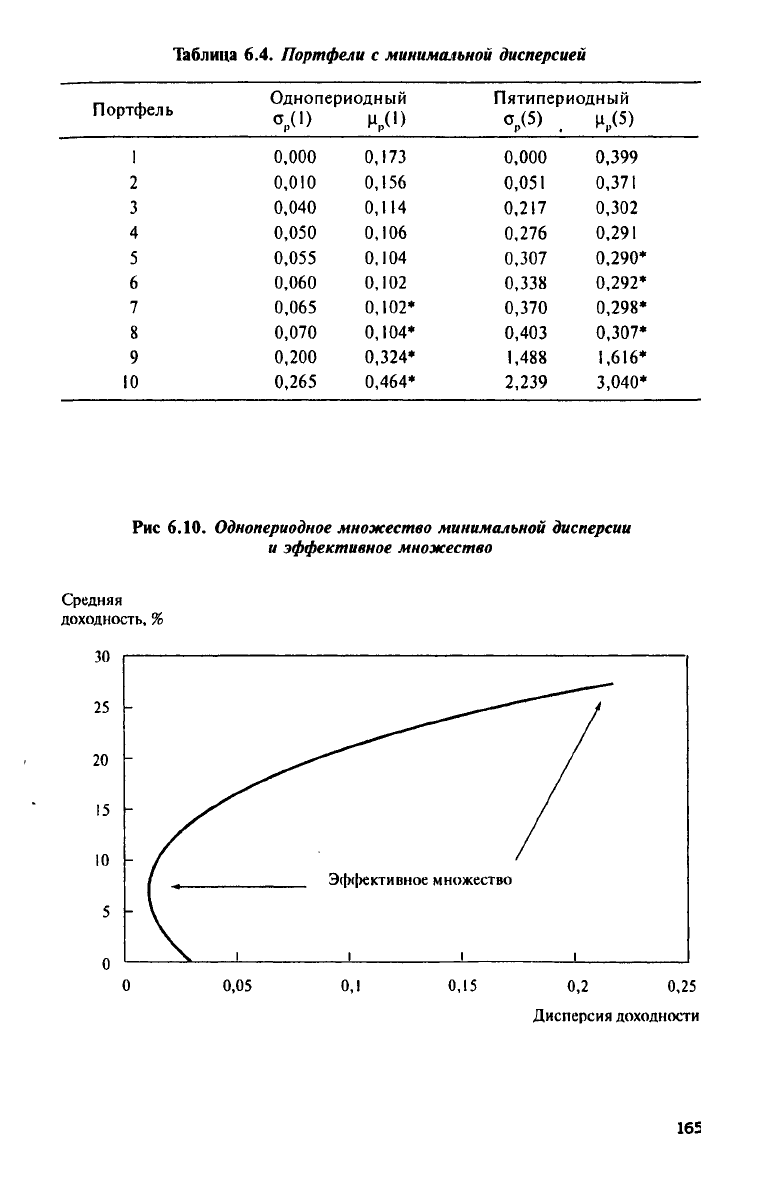

Для иллюстрации следующих далее конструкций рассмотрим

эф-

фективное множество портфелей,

для

которого дисперсия портфеля

и ожидаемая доходность портфеля связаны соотношением

6.17.

(6.17)

Некоторые выборочные значения однопериодного множества

минимальной дисперсии

(в

терминах стандартного отклонения

до-

ходностей) вместе

с

соответствующими значениями портфеля

для пя¬

типериодного множества минимальной дисперсии представлены

в

табл.

6.4.

Портфели, являющиеся эффективными, помечены звездоч-

кой. Пятипериодные значения были получены

с

помощью соотно-

шений

6.15 и 6.16.

Из таблицы следует,

что 5-й и 6-й

портфели

не

являются эффек-

тивными

в

однопериодном случае,

но они

эффективны

в

пятипери¬

одном случае.

С

увеличением инвестиционного горизонта

все

боль-

ше однопериодных портфелей

с

минимальной дисперсией становят-

ся эффективными

в

многопериодном случае. Полное одноопериод¬

ное

эффективное множество портфелей представлено

на рис. 6.10.

164

Таблица

6.4.

Портфели

с

минимальной дисперсией

Портфель

Однопериодный

Пятипериодный

Портфель

μ

Ρ

ο>

V

5

>

.

μ„(5)

1

0,000 0,173

0,000

0,399

2

0,010 0,156

0,051

0,371

3

0,040 0,114 0,217

0,302

4

0,050

0,106

0,276

0,291

5

0,055

0,104

0,307

0,290*

6 0,060 0,102

0,338

0,292*

7

0,065

0,102*

0,370

0,298*

δ

0,070

0,104*

0,403

0,307*

9

0,200

0,324*

1,488

1,616*

10

0,265

0,464*

2,239

3,040*

Рис

6.10.

Однопериодное

множество минимальной дисперсии

и эффективное множество

165

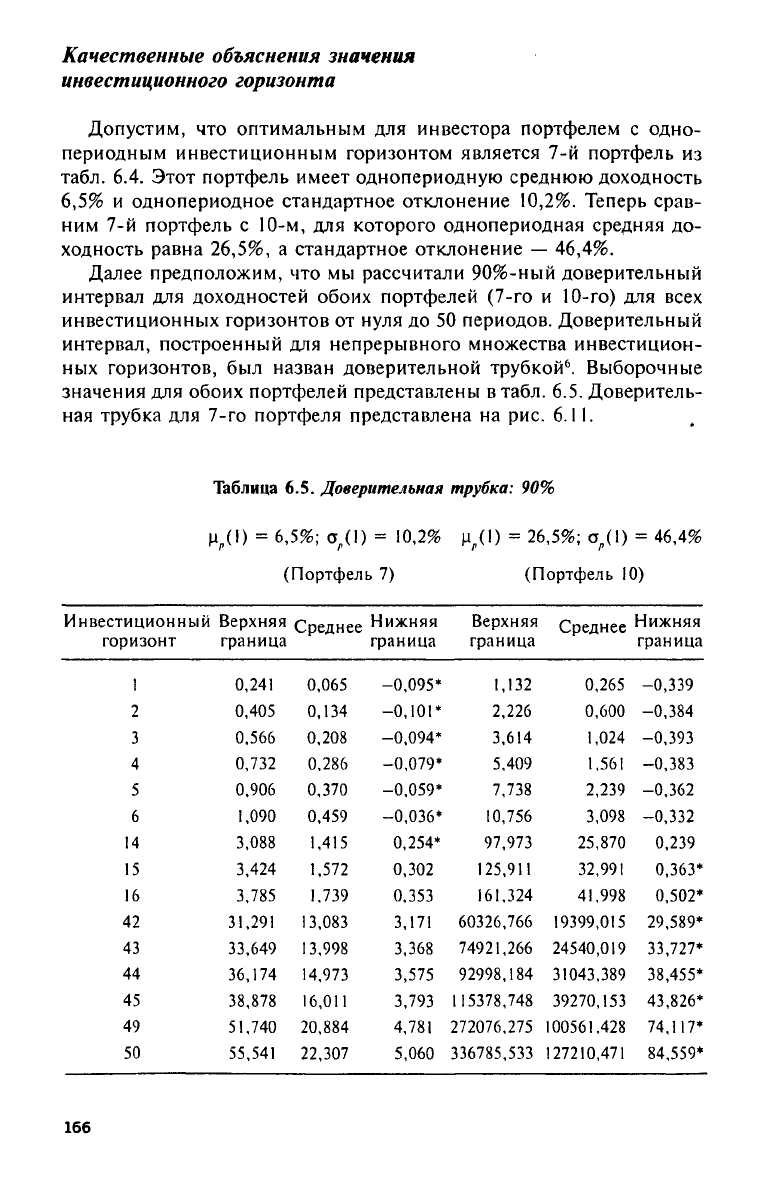

Качественные объяснения значения

инвестиционного горизонта

Допустим,

что

оптимальным

для

инвестора портфелем

с

одно-

периодным инвестиционным горизонтом является

7-й

портфель

из

табл.

6.4.

Этот портфель имеет однопериодную среднюю доходность

6,5% и

однопериодное стандартное отклонение

10,2%.

Теперь срав-

ним

7-й

портфель

с 10-м, для

которого однопериодная средняя

до-

ходность равна

26,5%, а

стандартное отклонение

— 46,4%.

Далее предположим,

что мы

рассчитали 90%-ный доверительный

интервал

для

доходностей обоих портфелей

(7-го и

10-го)

для

всех

инвестиционных горизонтов

от

нуля

до 50

периодов. Доверительный

интервал, построенный

для

непрерывного множества инвестицион-

ных горизонтов,

был

назван доверительной трубкой

6

. Выборочные

значения

для

обоих портфелей представлены

в

табл.

6.5.

Доверитель-

ная трубка

для 7-го

портфеля представлена

на рис. 6.11.

Таблица

6.5.

Доверительная трубка:

90%

(Портфель

7)

(Портфель

10)

Инвестиционный

горизонт

Верхняя

граница

Среднее

Нижняя

граница

Верхняя

граница

Среднее

Нижняя

граница

1

0,241

0,065

-0,095*

1,132

0,265

-0,339

2

0,405

0,134

-0,101*

2,226

0,600 -0,384

3

0,566 0,208

-0,094*

3,614 1,024

-0,393

4

0,732

0,286

-0,079*

5,409 1,561

-0,383

5

0,906

0,370

-0,059*

7,738

2,239 -0,362

6

1,090

0,459

-0,036*

10,756

3,098

-0,332

14

3,088

1,415 0,254* 97,973

25,870

0,239

15

3,424

1,572 0,302

125,911

32,991

0,363*

16

3,785

1,739

0,353

161,324

41,998

0,502*

42

31,291

13,083

3,171

60326,766

19399,015

29,589*

43

33,649 13,998

3,368

74921,266

24540,019

33,727*

44

36,174

14,973

3,575

92998,184

31043,389 38,455*

45

38,878

16,011

3,793

115378,748

39270,153

43,826*

49

51,740 20,884

4,781 272076,275 100561,428

74,117*

50

55,541

22,307

5,060

336785,533

127210,471

84,559*

166

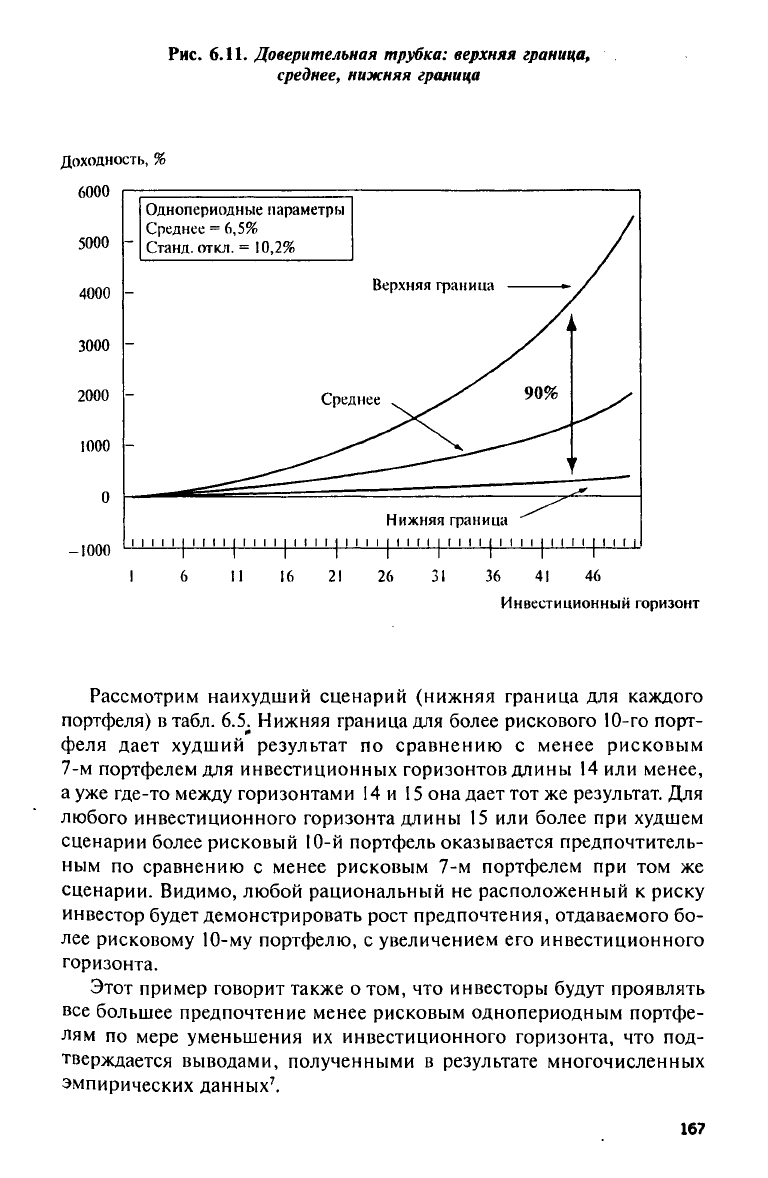

Рис. 6.11. Доверительная трубка: верхняя граница,

среднее, нижняя граница

Рассмотрим наихудший сценарий (нижняя граница для каждого

портфеля) в табл. 6.5. Нижняя граница для более рискового 10-го порт-

феля дает худший результат по сравнению с менее рисковым

7-м портфелем для инвестиционных горизонтов длины 14 или менее,

а уже где-то между горизонтами 14 и 15 она дает тот же результат. Для

любого инвестиционного горизонта длины 15 или более при худшем

сценарии более рисковый 10-й портфель оказывается предпочтитель-

ным по сравнению с менее рисковым 7-м портфелем при том же

сценарии. Видимо, любой рациональный не расположенный к риску

инвестор будет демонстрировать рост предпочтения, отдаваемого бо-

лее рисковому 10-му портфелю, с увеличением его инвестиционного

горизонта.

Этот пример говорит также о том, что инвесторы будут проявлять

все большее предпочтение менее рисковым однопериодным портфе-

лям по мере уменьшения их инвестиционного горизонта, что под-

тверждается выводами, полученными в результате многочисленных

эмпирических данных

7

.

167

Критерий допустимых потерь

Приведенные в предыдущем параграфе качественные объяснения

роли, которую играет инвестиционный горизонт, наталкивают нас на

применение некоторого практического приема для построения более

формальной модели оптимизации портфеля в многопериодном слу-

чае.

Этот прием базируется на критерии выбора, который был назван

критерием допустимых потерь*.

Критерий допустимых потерь является формальным обобщением

доверительной трубки. Как следует из приведенного определения до-

верительной трубки, нижняя ее граница задает максимальную при

заданном уровне доверия реализовавшуюся величину потерь в капи-

тале в процентах от первоначально вложенного капитала и времен-

ные рамки, в течение которых эти потери могут быть понесены. Этот

доверительный уровень можно перевести в уровень значимости, имея

в виду, что критерий допустимых потерь имеет дело только лишь с

рисками потерь. Так, 90%-ный уровень доверия преобразуется в

5%-ный уровень значимости для кривой допустимых потерь. В кри-

терии допустимых потерь мы определяем оптимальный однопериодный

портфель как портфель, который, если его повторять для каждого пе-

риода на всем протяжении инвестиционного горизонта, максимизирует

ожидаемую доходность при условии определенных допустимых на ко-

нечный момент инвестиционного горизонта потерь первоначально вло-

женного капитала. Как уже отмечалось, видимо, этот критерий в боль-

шей степени согласуется с тем, как индивиды в действительности

представляют себе баланс между риском и доходностью, а не с тем,

что является общепринятым, но объясняемым в высшей степени аб-

страктным критерием полезности

9

.

Хотя методика расчета, применяемая при использовании крите-

рия допустимых потерь, требует вследствие предположения о логнор¬

мальности доходностей портфеля довольно сложных вычислений, она

сводится к компьютерному решению итеративным способом. Снача-

ла используется квадратичное программирование для нахождения од-

нопериодного эффективного множества. Затем однопериодное эф-

фективное множество с помощью уже приведенных соотношений для

многих периодов используется для получения многопериодного эф-

фективного множества. И наконец, применяя к многопериодному эф-

фективному множеству биномиальный алгоритм поиска, можно для

любого заданного набора параметров метода допустимых потерь най-

ти оптимальный многопериодный портфель. После всего этого мы

возвращаемся к однопериодному эффективному множеству и опре-

деляем однопериодный портфель, который, если его держать в тече-

ние Τ последовательных периодов, даст в результате многопериод-

ный оптимальный портфель. Этот портфель и является оптималь-

168

ным однопериодным портфелем

для

инвестиционного горизонта дли-

ны

Т.

Параметрами метода допустимых потерь служат:

1)

длина инве-

стиционного горизонта;

2)

максимально допустимые потери

в

про-

центах

от

размера начальной инвестиции

и 3)

определяемый инве-

стором уровень значимости.

Оптимальный портфель

в

отсутствие безрискового актива

В этом параграфе

мы

применим критерий допустимых потерь

для

определения того,

как

изменяется оптимальный однопериодный порт-

фель,

когда инвестиционный горизонт становится короче. Предпо-

ложим,

что мы не

располагаем безрисковыми активами

и что

крите-

рий оптимальности

не

меняется

с

течением времени.

Мы

продолжа-

ем действовать

с уже

выбранными значениями параметров. Посколь-

ку принято,

что в

соответствии

с

этим критерием воспринимаемый

риск должен оставаться постоянным (максимально допустимые

по-

тери, составляющие

10% от

объема инвестиции

при

5%-ном уровне

значимости), любое изменение

в

выборе портфеля должно означать

и изменение

в

восприятии риска.

Используя метод, описанный

в

предыдущем параграфе,

мы

полу-

чаем оптимальный однопериодный портфель

для

множества мини-

мальной дисперсии, задаваемого соотношением

6.17, и

параметров

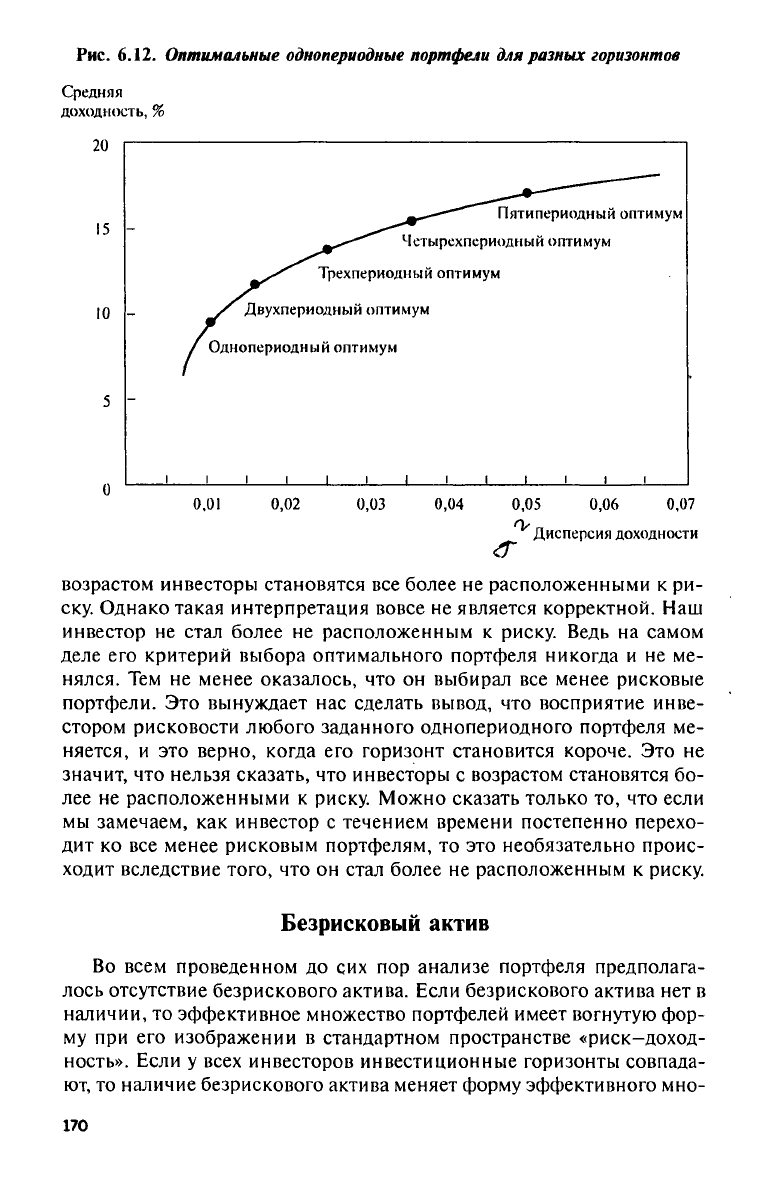

метода допустимых потерь, определенных ранее. Оптимальные одно¬

периодные портфели

для

одного

и

того

же

инвестора

для

пяти-,

четырех-, трех-, двух-

и

однопериодного горизонта представлены

в

табл.

6.6, а на

рис.

6.12 они

изображены

в

координатах «риск-доход-

ность». (Обратите внимание,

что на рис. 6.12

риск измеряется

в

тер-

минах дисперсии портфеля,

а не

стандартного отклонения.)

Таблица

6.6.

Оптимальные однопериодные портфели

Длина горизонта

Среднее

(в

%)

Дисперсия

Стандартное отклонение

(в

%)

5

15,5

0,05327 23,08

4

13,5

0,03675

19,17

3

12,0

0,02689

16,40

2

10,5 0,01949

13,96

1

9,5

0,01575

12,55

Табл.

6.6 и рис. 6.12

наглядно демонстрируют,

что с

течением вре-

мени, когда инвестиционный горизонт становится короче, инвестор

будет стремиться поменять более рисковый (более агрессивный)

од-

нопериодный портфель

на

менее рисковый (более консервативный)

однопериодный портфель. Некоторые эмпирические подтверждения

такого поведения

уже

давно вынуждали финансистов считать,

что с

169

Рис.

6.12. Оптимальные однопериодные портфели для разных горизонтов

возрастом инвесторы становятся все более не расположенными к ри-

ску. Однако такая интерпретация вовсе не является корректной. Наш

инвестор не стал более не расположенным к риску. Ведь на самом

деле его критерий выбора оптимального портфеля никогда и не ме-

нялся. Тем не менее оказалось, что он выбирал все менее рисковые

портфели. Это вынуждает нас сделать вывод, что восприятие инве-

стором рисковости любого заданного однопериодного портфеля ме-

няется, и это верно, когда его горизонт становится короче. Это не

значит, что нельзя сказать, что инвесторы с возрастом становятся бо-

лее не расположенными к риску. Можно сказать только то, что если

мы замечаем, как инвестор с течением времени постепенно перехо-

дит ко все менее рисковым портфелям, то это необязательно проис-

ходит вследствие того, что он стал более не расположенным к риску.

Безрисковый актив

Во всем проведенном до сих пор анализе портфеля предполага-

лось отсутствие безрискового актива. Если безрискового актива нет в

наличии, то эффективное множество портфелей имеет вогнутую фор-

му при его изображении в стандартном пространстве «риск-доход-

ность». Если у всех инвесторов инвестиционные горизонты совпада-

ют, то наличие безрискового актива меняет форму эффективного мно-

170