Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

Поскольку целью иммунизации является подбор такого сочета-

ния активов

и

обязательств, которое нечувствительно

к

флуктуациям

процентной ставки, главным

при

построении стратегии иммуниза-

ции должно стать измерение чувствительности

к

ставкам процента.

Наиболее широко используемая мера чувствительности

к

ставкам про-

цента была предложена

в 1938 г.

Фредериком Мдколи.

Она

называет-

ся дюрацией

(duration).

Дюрация является относительной мерой чув-

ствительности

к

процентным ставкам долгового инструмента.

В

сво-

ем первоначальном виде дюрация рассчитывалась

как

взвешенное

среднее

для

времени

до

окончания срока действия инструмента.

Ве-

сами являются текущие стоимости отдельных денежных потоков,

деленные

на

текущую стоимость всей совокупности денежных пото-

ков:

Веса, обозначаемые через

w (/)>

затем умножаются

на

время,

на

которое приходится денежный поток

(/ /т), где /

означает номер

де-

нежного потока,

am —

количество денежных потоков

в

году. Нако-

нец произведения складываются,

и

получается дюрация. Расчет

дю-

рации формально задается формулой

7.2.

Расчет

по

этой формуле

дает величину дюрации, измеренную

в

годах.

Такая величина дюрации часто модифицируется делением

на

единицу плюс доходность инструмента

(у),

деленная

на

количество

денежных потоков

в

году

(т). Эта

модифицированная дюрация

(modified

duration),

обозначаемая далее через

Z)*,

представлена фор-

мулой

7.3.

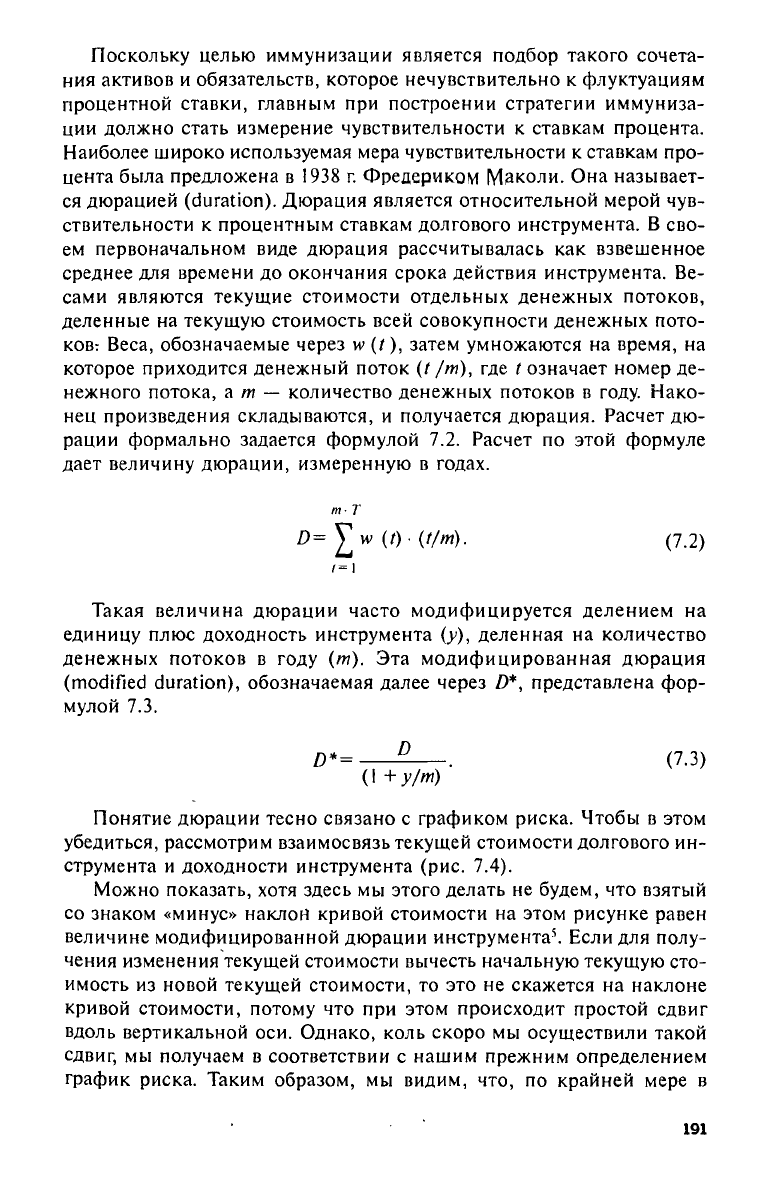

Понятие дюрации тесно связано

с

графиком риска. Чтобы

в

этом

убедиться, рассмотрим взаимосвязь текущей стоимости долгового

ин-

струмента

и

доходности инструмента

(рис. 7.4).

Можно показать, хотя здесь

мы

этого делать

не

будем,

что

взятый

со знаком «минус» наклон кривой стоимости

на

этом рисунке равен

величине модифицированной дюрации инструмента

5

. Если

для

полу-

чения изменения текущей стоимости вычесть начальную текущую сто-

имость

из

новой текущей стоимости,

то это не

скажется

на

наклоне

кривой стоимости, потому

что при

этом происходит простой сдвиг

вдоль вертикальной

оси.

Однако, коль скоро

мы

осуществили такой

сдвиг,

мы

получаем

в

соответствии

с

нашим прежним определением

график риска. Таким образом,

мы

видим,

что, по

крайней мере

в

(7.2)

191

(7.3)

Рис. 7.4. Взаимосвязь графика риска и дюрации

случае риска, связанного с изменением процентных ставок, модифи-

цированная дюрация является наклоном графика риска.

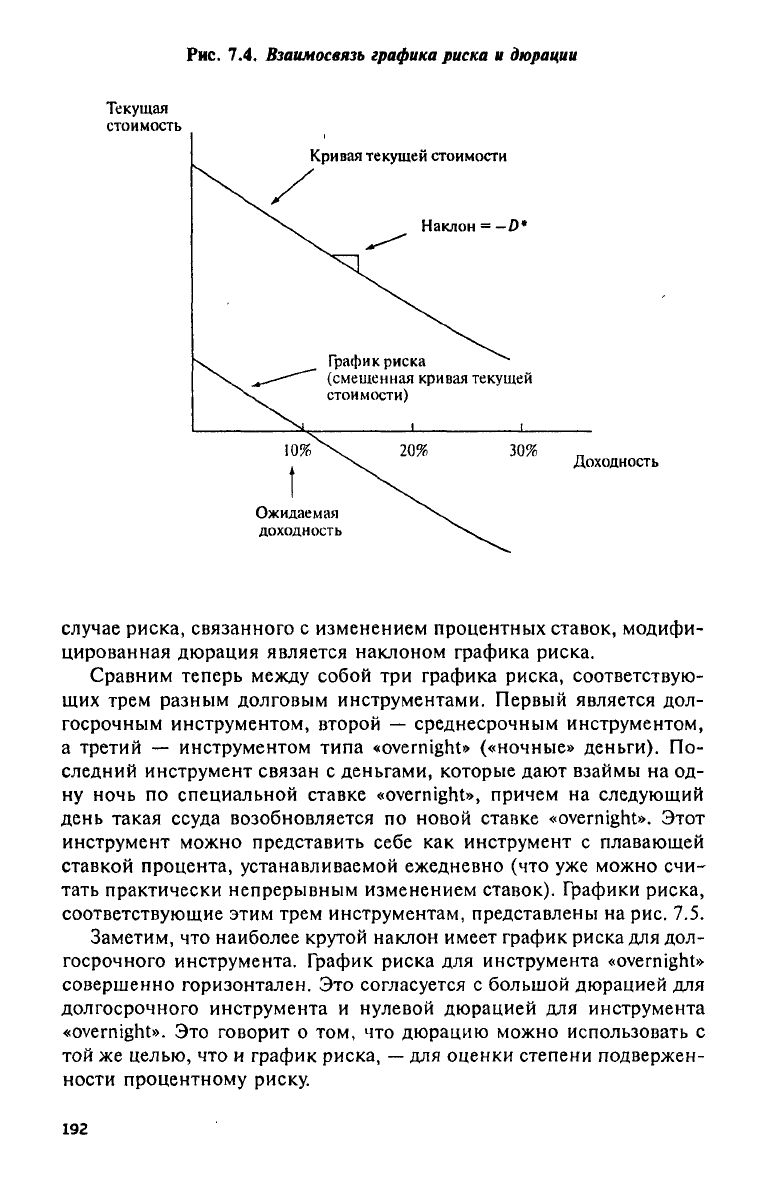

Сравним теперь между собой три графика риска, соответствую-

щих трем разным долговым инструментами. Первый является дол-

госрочным инструментом, второй — среднесрочным инструментом,

а третий — инструментом типа «overnight» («ночные» деньги). По-

следний инструмент связан с деньгами, которые дают взаймы на од-

ну ночь по специальной ставке «overnight», причем на следующий

день такая ссуда возобновляется по новой ставке «overnight». Этот

инструмент можно представить себе как инструмент с плавающей

ставкой процента, устанавливаемой ежедневно (что уже можно счи-

тать практически непрерывным изменением ставок). Графики риска,

соответствующие этим трем инструментам, представлены на рис. 7.5.

Заметим, что наиболее крутой наклон имеет график риска для дол-

госрочного инструмента. График риска для инструмента «overnight»

совершенно горизонтален. Это согласуется с большой дюрацией для

долгосрочного инструмента и нулевой дюрацией для инструмента

«overnight». Это говорит о том, что дюрацию можно использовать с

той же целью, что и график риска, — для оценки степени подвержен-

ности процентному риску.

192

Рис.

7.5.

Процентный риск: срок действия

и

дюрация

Интересное свойство дюрации состоит

в том, что

дюрация порт-

феля активов совпадает

со

взвешенным средним дюраций отдельных

активов, включенных

в

портфель,

при

следующем условии: весам

ин-

струментов приписываются значения, равные рыночным стоимостям

инструментов, деленным

на

общую рыночную стоимость портфеля.

(Такой

тип

взвешивания называется стоимостным взвешиванием

—

value

weighting.)

Это

свойство дюрации

для

портфеля активов

и

обяза-

тельств является основой построения стратегии иммунизации.

В

соот-

ветствии

со

стратегией иммунизации, предложенной

ФМ.

Редингто-

ном, управляющий фондом определяет дюрацию обязательств фир-

мы.

Затем

он

подбирает

два

актива

с

различными дюрациями

и

опре-

деляет веса этих двух активов

в

портфеле активов таким образом,

чтобы портфель имел дюрацию,

в

точности совпадающую

с

дюраци-

ей обязательств.

При

построении стратегии иммунизации обычно

ис-

пользуется простая дюрация

(по Ф.

Маколи), однако возможно

ис-

пользование

и

модифицированной дюрации.

Мы ее и

применим.

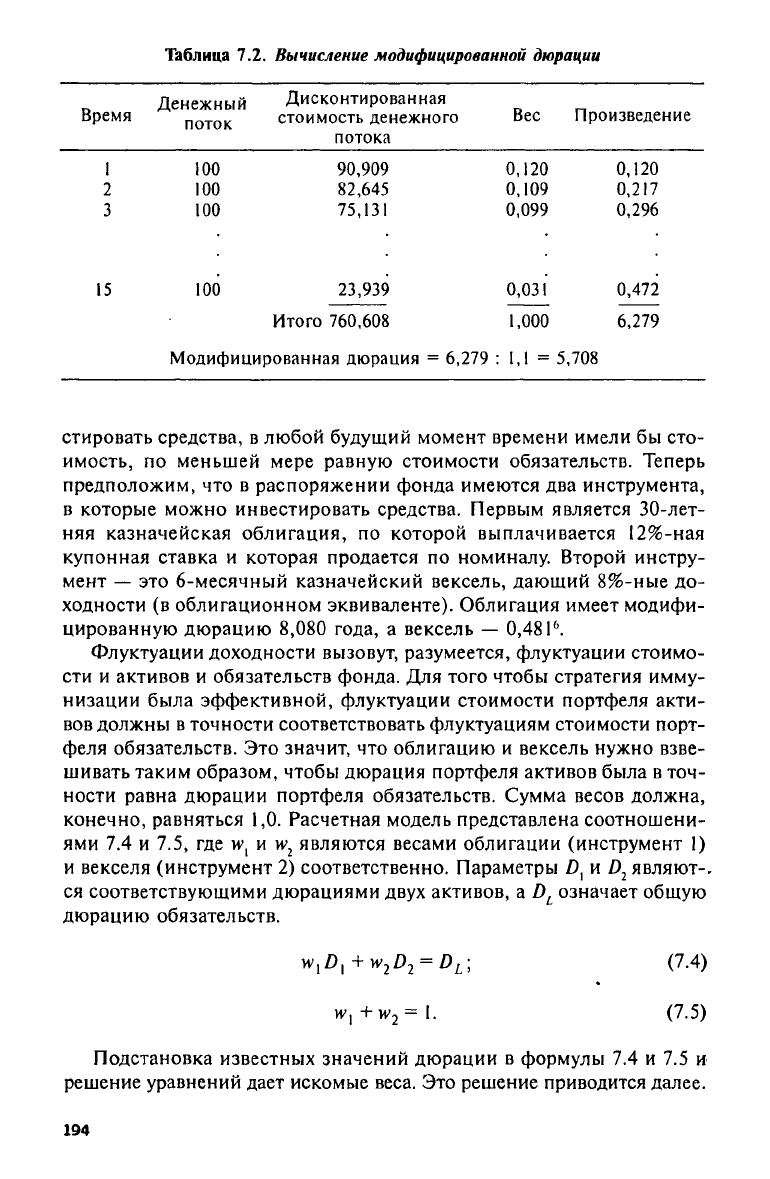

Рассмотрим простой пример. Допустим,

что

пенсионный фонд про-

дает новый полис, который обязывает

его

выплачивать

100

дол. каж-

дый

год в

течение следующих

15 лет.

Совокупность денежных пото-

ков

по

обязательствам,

их

дисконтированные значения (использует-

ся 10%-ная ставка дисконтирования)

и их

вклад

в

дюрацию (произ-

ведения) представлены

в

табл.

7.2. Мы

видим,

что в

совокупности

текущая стоимость обязательств равна

760,61 дол., а их

модифициро-

ванная дюрация

— 5,708.

Проблема фонда состоит

в том, как

инвестировать поступления

от продажи полиса

в

размере

760,61 дол.,

чтобы зарабатывать

по

мень-

шей мере

10%

годовых

и

чтобы активы,

в

которые фонд будет инве-

7—1461 , 193

Таблица

7.2.

Вычисление модифицированной дюрации

Время

Денежный

поток

Дисконтированная

стоимость денежного

потока

Вес

Произведение

1 100

90,909

0,120

0,120

2 100

82,645

0,109

0,217

3

100

75,131

0,099

0,296

15

100

23,939

0,031

0,472

Итого

760,608

1,000

6,279

Модифицированная дюрация

= 6,279

:

1,1 =

5,708

стировать средства,

в

любой будущий момент времени имели

бы

сто-

имость,

по

меньшей мере равную стоимости обязательств. Теперь

предположим,

что в

распоряжении фонда имеются

два

инструмента,

в которые можно инвестировать средства. Первым является 30-лет-

няя казначейская облигация,

по

которой выплачивается 12%-ная

купонная ставка

и

которая продается

по

номиналу. Второй инстру-

мент

— это

6-месячный казначейский вексель, дающий

8%-ные

до-

ходности

(в

облигационном эквиваленте). Облигация имеет модифи-

цированную дюрацию

8,080

года,

а

вексель

—

0,481

6

.

Флуктуации доходности вызовут, разумеется, флуктуации стоимо-

сти

и

активов

и

обязательств фонда.

Для

того чтобы стратегия имму-

низации была эффективной, флуктуации стоимости портфеля акти-

вов должны

в

точности соответствовать флуктуациям стоимости порт-

феля обязательств.

Это

значит,

что

облигацию

и

вексель нужно взве-

шивать таким образом, чтобы дюрация портфеля активов была

в

точ-

ности равна дюрации портфеля обязательств. Сумма весов должна,

конечно, равняться

1,0.

Расчетная модель представлена соотношени-

ями

7.4 и 7.5, где н>, и

н>

2

являются весами облигации (инструмент

1)

и векселя (инструмент

2)

соответственно. Параметры

/), и D

2

являют-,

ся соответствующими дюрациями двух активов,

a D

L

означает общую

дюрацию обязательств.

w

{

D

{

+w

2

D

2

= D

L

; (7.4)

w,+w

2

=l.

(7.5)

Подстановка известных значений дюрации

в

формулы

7.4 и 7.5 и

решение уравнений дает искомые веса.

Это

решение приводится далее.

194

Определение весов, иммунизирующих портфель

Учитывая,

что w, + и>

2

= 1, т. е. и>

2

= 1 - w,, из

соотношения

Wj

· 0,080 + w

2

-0,481 =

5,708

получаем уравнение

w,

· 0,080 + (1 - w,) · 0,481 = 5,708,

откуда

w, = 68,79%.

Из этого решения следует,

что w

2

=

31,21%. Таким образом,

мы

приходим

к

выводу,

что

пенсионный фонд должен инвестировать

68,79%

поступлений

от

продажи полисов

в

30-летнюю облигацию

и

31,21% поступлений

в

6-месячный вексель.

В

стоимостном выраже-

нии

это

означает инвестирование

в

размере

523,23 дол. в

облигации

и

237,38 дол. в

векселя.

Рассмотрим теперь,

что

произойдет, если кривая доходности

сместится вверх

на 10

базисных пунктов.

Это

смещение представ-

ляет собой параллельный сдвиг кривой доходности. Теперь обяза-

тельства дисконтируются

по

ставке 10,1% вместо

10%,

облигация

ди-

сконтируется

по

ставке

12,1%

вместо

12%, а

вексель дисконтируется

по ставке

8,1%

вместо

8%.

Прежние

и

новые стоимости представле-

ны

в

табл.

7.3.

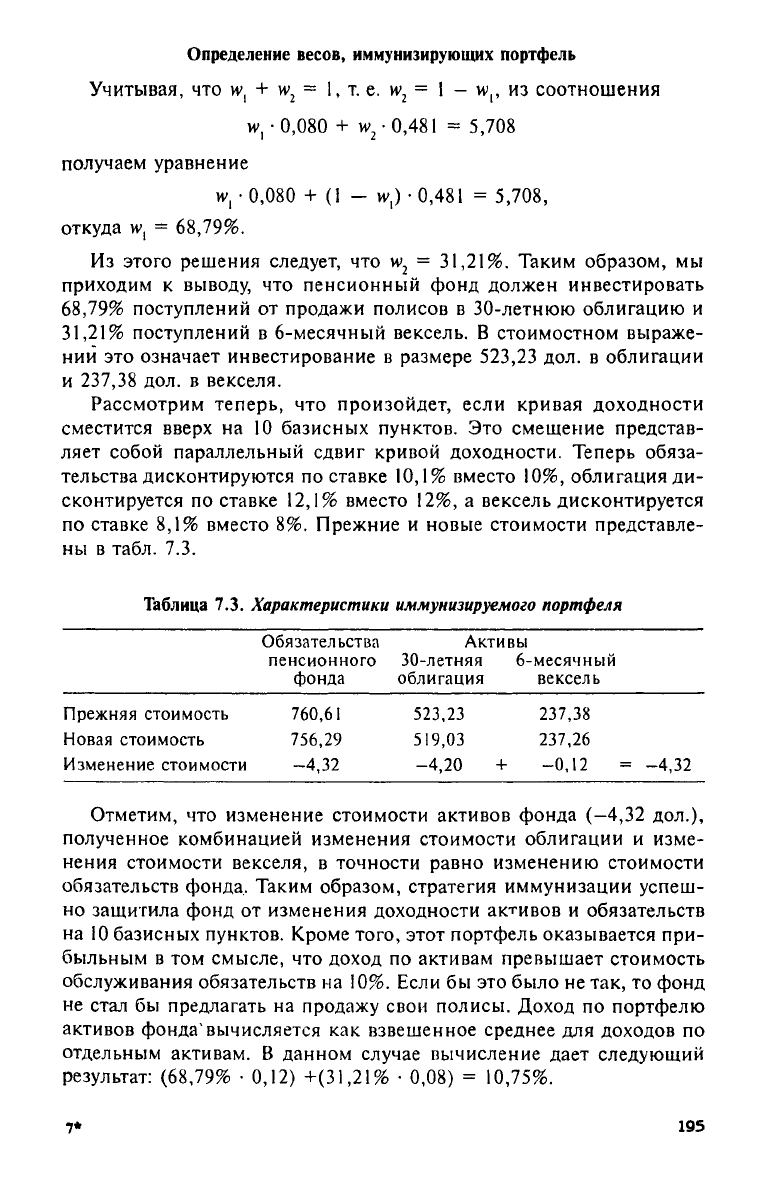

Таблица

7.3.

Характеристики иммунизируемого портфеля

Обязательства

Активы

пенсионного 30-летняя 6-месячный

фонда облигация вексель

Прежняя стоимость

760,61

523,23

237,38

Новая стоимость

756,29

519,03

237,26

Изменение стоимости -4,32

-4,20

+

-0,12 = -4,32

Отметим,

что

изменение стоимости активов фонда

(-4,32

дол.),

полученное комбинацией изменения стоимости облигации

и

изме-

нения стоимости векселя,

в

точности равно изменению стоимости

обязательств фонда. Таким образом, стратегия иммунизации успеш-

но защитила фонд

от

изменения доходности активов

и

обязательств

на

10

базисных пунктов. Кроме того, этот портфель оказывается при-

быльным

в том

смысле,

что

доход

по

активам превышает стоимость

обслуживания обязательств

на 10%.

Если

бы это

было

не

так,

то

фонд

не стал

бы

предлагать

на

продажу свои полисы. Доход

по

портфелю

активов фонда'вычисляется

как

взвешенное среднее

для

доходов

по

отдельным активам.

В

данном случае вычисление дает следующий

результат:

(68,79% · 0,12)

+(31,21%

· 0,08) = 10,75%.

7*

195

В связи с рассмотренным подходом к иммунизации возникают три

проблемы. Первая проблема связана с тем, что надежными являются

значения дюрации лишь для коротких периодов. Имеется в виду, что

с течением времени дюрация отдельных активов и дюрация отдель-

ных обязательств меняются, и эти изменения неодинаковы для всех

рассматриваемых инструментов. Таким образом, схема взвешивания,

хорошо работающая сегодня, возможно, не будет хорошо работать

завтра. Нельзя, конечно, сказать, что она не будет хорошо работать

завтра, можно только сказать, что она не будет завтра работать так же

хорошо, как сегодня, и с каждым днем схема взвешивания будет все

менее надежной. Вторая проблема связана с тем, что с изменением

доходностей дюрации также изменяются, и эти изменения необяза-

тельно одинаковы для всех инструментов. Для небольших изменений

доходности стратегия на основе сбалансирования дюрации будет ра-

ботать хорошо. Но для больших изменений доходности эта стратегия

будет работать хуже. Обе эти проблемы, правда, легко решаемы. Нужно

чаще делать повторные вычисления дюрации, пересчитывать веса,

соответствующим образом корректируя портфель

7

.

Третья проблема, возникающая при построении простой страте-

гии на основе сбалансирования дюрации, связана с предположением

о том, что все смещения кривой доходности сводятся к параллельно-

му сдвигу всей кривой. Но это просто неверно. Краткосрочные став-

ки более чувствительны, чем долгосрочные; ставки разных типов ин-

струментов имеют разные чувствительности, даже если они имеют

одинаковые сроки действия; и, наконец, инструменты одного типа,

имеющие одинаковые сроки действия, могут иметь разные чувстви-

тельности вследствие различной степени подверженности кредитно-

му риску.

Эта проблема решается посредством применения весьма плодо-

творного подхода, суть которого состоит в коррекции размера пози-

ции по активу на базе исторических наблюдений за соотношением

изменений доходности обязательств и изменений доходности акти-

вов.

Если, например, предполагается, что между изменениями до-

ходности обязательств и изменениями доходности активов имеется

пропорциональная зависимость, то можно измерить ее, используя ис-

торические данные. Для этого можно использовать стандартные ста-

тистические процедуры, например линейную регрессию. В соответ-

ствии с такой процедурой мы строим регрессию изменений доход-

ности обязательств по изменениям доходности 30-летней облигации

на основе прошлых значений таких изменений. Получающийся ко-

эффициент регрессии дает искомую меру пропорциональности. Мы

назовем этот коэффициент бетой доходности (yield

beta).

Уравнение

регрессии дается соотношением 7.6, в котором y

L

означает измене-

ние доходности обязательств, у означает изменение доходности об-

196

лигации,

а

означает бету доходности, являющуюся коэффициен-

том пропорциональности.

(7.6)

После этого

мы,

используя

ту же

процедуру, определяем бету доход-

ности

для

обязательств

и

6-месячного векселя. После получения двух

коэффициентов бета доходности

мы

можем скорректировать модель

дюрации, чтобы учесть непараллельность сдвига кривой доходности.

Существуют

и

более сложные модели иммунизации,

но ни

одна

из

них не

смогла,

по

существу, превзойти исходную модель

Ф.М. Ре-

дингтона

(с

только

что

упомянутой коррекцией),

и

поэтому

мы на

них

не

будем останавливаться

8

. Следует обратить внимание

на то, что

график риска

для

пенсионного фонда, отображающий изменение

его

стоимости

в

зависимости

от

изменения процентных ставок, будет

со-

вершенно горизонтальным, если портфельные веса подобраны пра-

вильно.

(К

понятию дюрации

мы

вернемся

в

следующей главе.)

Теперь рассмотрим метод управления активами

и

пассивами

в

при-

менении

к

управлению валютным риском.

В

качестве примера

мы

будем иметь дело

с

американским банком, осуществляющим между-

народные операции. Банк предлагает ссуды многонациональным кор-

порациям.

Эти

ссуды обычно предоставляются

в

валюте заемщика.

Таким образом, ссуда, предоставляемая британской фирме, деноми-

нирована

в

британских фунтах стерлингов

(BPS),

ссуда, предостав-

ляемая итальянской фирме, деноминирована

в

итальянских лирах

(ITL)

и т. д. Эти

ссуды регистрируются

в

балансовых отчетах банка

как активы, только одни активы деноминированы

в

стерлингах, дру-

гие

— в

лирах,

а

третьи

— в

каких-то

еще

валютах.

Теперь допустим,

что

банк

для

предоставления ссуд этим фирмам

привлекает средства

в

долларах, заимствуя

их в США. Эти

доллары

затем конвертируются

по

превалирующему спотовому курсу

в

валюту

ссуд. Заимствования банка записываются

как

долларовые обязатель-

ства банка.

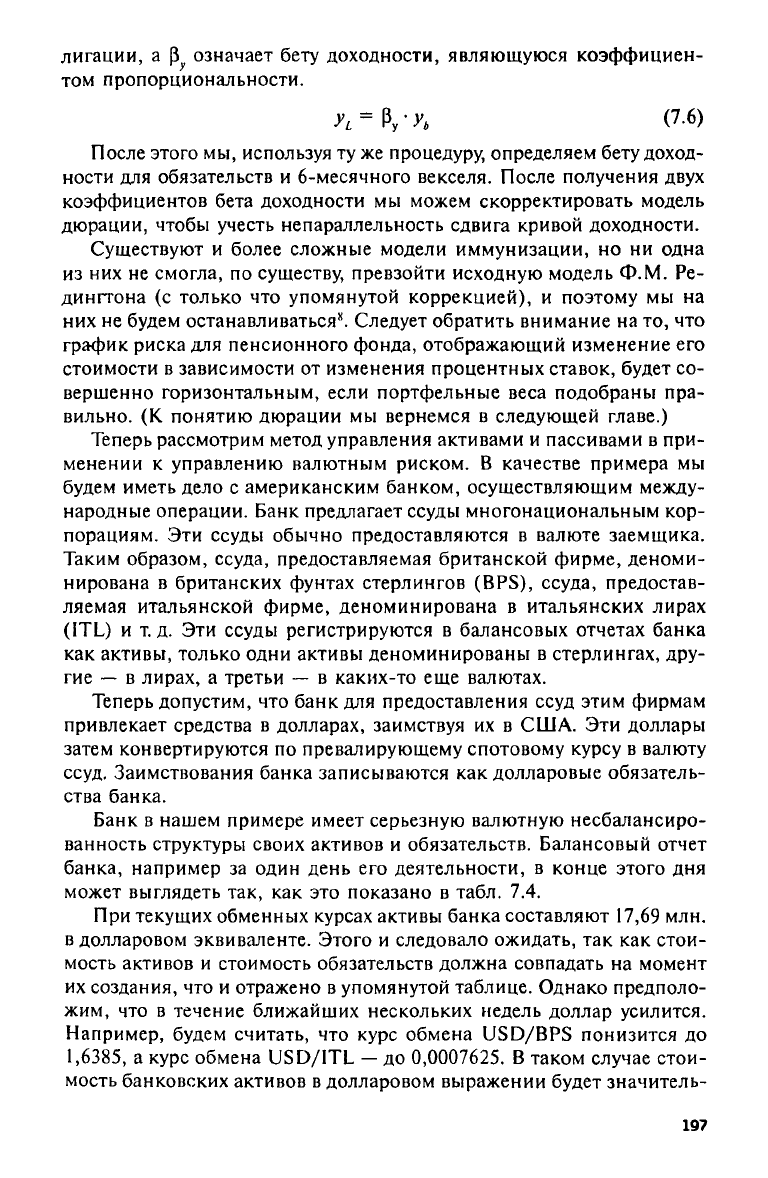

Банк

в

нашем примере имеет серьезную валютную несбалансиро-

ванность структуры своих активов

и

обязательств. Балансовый отчет

банка, например

за

один день

его

деятельности,

в

конце этого

дня

может выглядеть

так, как это

показано

в

табл.

7.4.

При текущих обменных курсах активы банка составляют

17,69 млн.

в долларовом эквиваленте. Этого

и

следовало ожидать,

так как

стои-

мость активов

и

стоимость обязательств должна совпадать

на

момент

их создания,

что и

отражено

в

упомянутой таблице. Однако предполо-

жим,

что в

течение ближайших нескольких недель доллар усилится.

Например, будем считать,

что

курс обмена

USD/BPS

понизится

до

1,6385,

а

курс обмена USD/ITL —

до 0,0007625. В

таком случае стои-

мость банковских активов

в

долларовом выражении будет значитель-

197

Таблица

7.4.

Балансовый отчет банка

(за один день работы;

все

суммы

в млн.)

но ниже стоимости обязательств

— 17,62 млн. и 17,69 млн.

соответ-

ственно. Разница

в 0,07 млн.

будет означать трансляционные потери,

и

она

отразится

на

счете собственного капитала банка (здесь

не

при-

веденного).

Применять методы управления активами

и

пассивами банка

для

управления

его

валютными рисками

в

принципе совсем просто. Банк

должен

для

финансирования ссуд

в

лирах занимать лиры,

а для фи-

нансирования ссуд

в

стерлингах занимать стерлинги. Долларовые

за-

имствования должны быть сохранены

для

финансирования долларо-

вых ссуд. Посредством приведения

в

соответствие валютной структу-

ры обязательств

и

валютной структуры активов банк исключает зна-

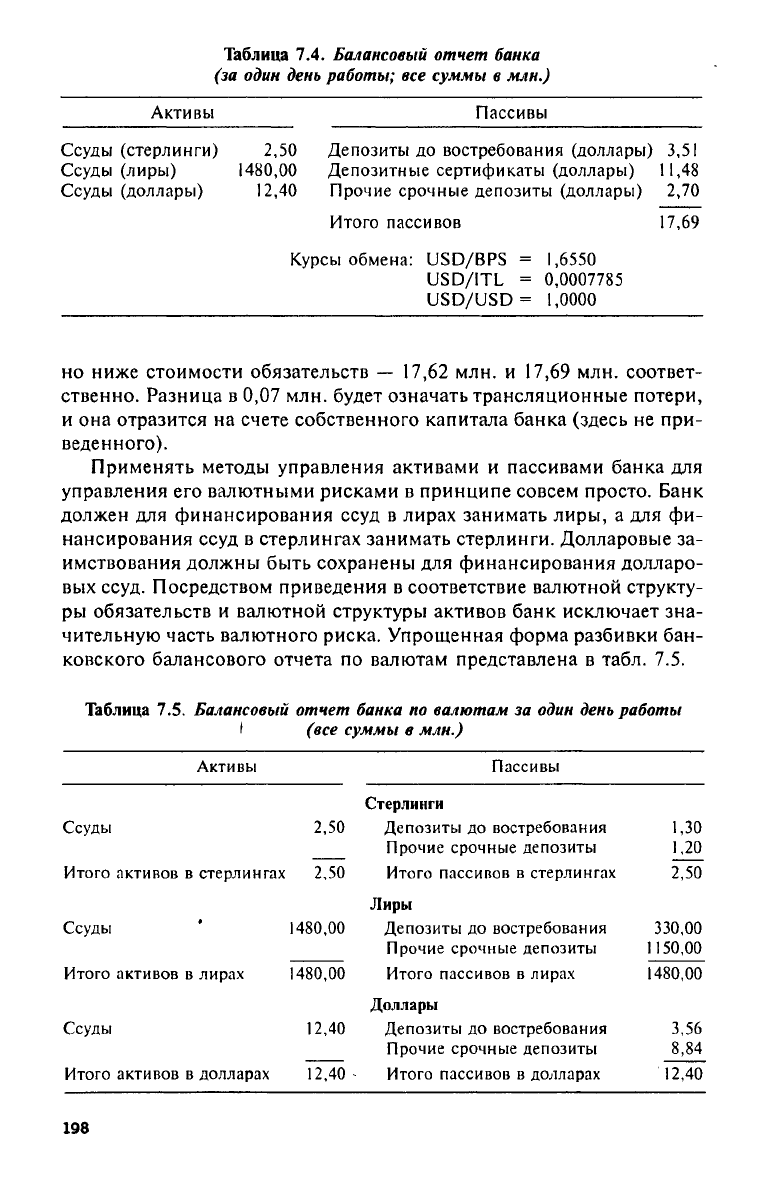

чительную часть валютного риска. Упрощенная форма разбивки бан-

ковского балансового отчета

по

валютам представлена

в

табл.

7.5.

Таблица

7.5.

Балансовый отчет банка

по

валютам

за

один день работы

1

(все

суммы

в млн.)

Активы Пассивы

Стерлинги

Ссуды

2,50

Депозиты

до

востребования

1,30

Прочие срочные депозиты

1,20

Итого активов

в

стерлингах

2,50

Итого пассивов

в

стерлингах

2,50

Лиры

Ссуды

1480,00

Депозиты

до

востребования

330,00

Прочие срочные депозиты

1150,00

Итого активов

в

лирах

1480,00

Итого пассивов

в

лирах

1480,00

Доллары

Ссуды

12,40

Депозиты

до

востребования

3,56

Прочие срочные депозиты

8,84

Итого активов

в

долларах

12,40

~

Итого пассивов

в

долларах

12,40

198

Стратегия управления активами

и

пассивами, связанная

с

вырав-

ниванием валютной структуры баланса (валютным мэтчингом

(currency-matching), не

исключает полностью валютного риска бан-

ка. Банк остается подверженным риску, связанному

с

репатриацией

своих прибылей

от

своей глобальной деятельности. Этот риск очень

небольшой, однако

он

сравним

с

риском

от

несбалансированной стра-

тегии, представленной

в

табл.

7.4.

Учреждения, подверженные валютному риску, типа

уже

рассмот-

ренного международного банка

и

многонациональных корпораций,

бывают обычно подвержены

и

процентному риску. Этими рисками

также можно управлять

с

помощью методов иммунизации. Напри-

мер,

международный банк

мог бы

использовать стратегию, связан-

ную

с

выравниванием валютной структуры баланса,

для

исключения

валютного риска,

а для

каждой отдельной валюты использовать стра-

тегию иммунизации

для

управления процентным риском

— так, как

это делал пенсионный фонд.

Завершая данный параграф, следовало

бы

упомянуть

о том, что

стратегии иммунизации

и

стратегии валютного мэтчинга вовсе

не яв-

ляются лучшими способами управления процентным

и

валютным рис-

ками.

При

применении этих стратегий часто приходится жертвовать

лучшими, более прибыльными возможностями.

В

этом смысле иногда

предпочтительными могут оказаться другие стратегии

—

стратегии

хеджирования.

Их мы

рассмотрим

в

следующем параграфе.

Хеджирование

Хотя хеджирование

и

связано

с

управлением активами

и

пассива-

ми

и

часто используется

в

сочетании

с ним, оно

представляет собой

отдельный класс методов. Хедж

— это

позиция, которую используют

в качестве временной замены (субституции

(substitute)

будущей

по-

зиции

по

другому активу (обязательству)

или с

целью защиты стои-

мости существующей позиции

по

активу (обязательству), пока

эта

позиция

не

сможет быть ликвидирована. Большинство хеджирова-

ний осуществляется инструментами забалансового характера. Наи-

более часто используемыми

в

качестве инструментов хеджирования

являются фьючерсы, форварды, опционы

и

свопы. Однако важно

от-

метить,

что

хедж может принимать

и

форму балансовой позиции.

Так

часто бывает, например, когда своповые дилеры хеджируют свои сво-

пы казначейскими облигациями

и

векселями.

Это

объясняется вре-

менным характером хеджа наличного рынка.

Мы будем обсуждать инструменты хеджирования

в

последующих

главах.

А

сейчас

нам

нужно сконцентрировать наше внимание

на

осно-

вах теории хеджирования,

а не на его

конкретных инструментах.

199

Рассмотрим

еще раз

график риска.

В

качестве примера

мы

будем

изучать подверженность некоей западногерманской фирмы валют-

ному риску. «Длинная» позиция фирмы

в

долларах проистекает

из

обладания казначейским векселем

на

сумму

в 500

ООО

дол.,

срок

по-

гашения которого наступает через

30

дней. График риска представ-

лен

на рис. 7.6.

Отметим,

что

изменение стоимости, которое далее

для определенности

мы

будем называть прибылью, откладывается

на

вертикальной

оси, а

цена

— в

данном случае

это

30-дневный форвар-

дный обменный курс DEM/USD

— на

горизонтальной.

Наклон вверх этого графика риска говорит

о том, что

подвержен-

ность немецкой фирмы риску проистекает

из

«длинной» форвардной

позиции

в

долларах. Дело

в том, что

повышение 30-дневного фор-

вардного обменного курса DEM/USD представляет собой усиление

доллара

по

сравнению

с

немецкой маркой. Немецкая фирма выгады-

вает

от

любого такого усиления.

С

другой стороны, немецкая фирма

пострадает

в

финансовом отношении

от

любого ослабления доллара.

Наклон графика риска кое-что говорит

о

степени подверженно-

сти немецкой фирмы риску,

но не

несет полной информации. Дру-

гим соображением является степень изменчивости обменного курса

DEM/USD. Изменчивость измеряется,

как мы уже

указывали

в на-

стоящей главе, стандартным отклонением обменного курса (цены).

Предположим,

что

стандартное отклонение

для

30-дневного периода

равно

0,0625

DEM/USD

и что

обменный курс распределен прибли-

зительно нормально. Тогда

мы

сможем пересчитать риск обменного

курса

в

долларовый риск.

Эта

процедура изображена

на

трех вариан-

тах

рис. 7.7.

Эти варианты понять нетрудно.

На рис. 7.7,

вариант

А

представ-

лен

тот же

график риска,

что и на рис. 7.6. На рис. 7.7,

вариант

В

показано нормальное распределение

для

30-дневного форвардного

обменного курса. Используя свойства нормального распределения,

можно построить доверительный интервал (провести проверку гипо-

тезы),

вычисляя вероятности того,

что

обменный курс выйдет

за

опре-

деленные границы.

Доверительный интервал

(confidence

interval)

является множест-

вом симметрично распределенных относительно ожидаемой величи-

ны значений,

на

которое выпадает заданная вероятность.

Эта

вероят-

ность называется уровнем доверия

(confidence

level),

а

множество зна-

чений называется доверительным интервалом. Например, 90%-ный

доверительный интервал задается

как

интервал, который начинается

в точке «ожидаемая величина минус

1,64

стандартного отклонения»

и заканчивается

в

точке «ожидаемая величина плюс

1,64

стандартно-

го отклонения». Аналогично 95%-ный доверительный интервал

за-

дается

как

интервал

от

точки «ожидаемая величина минус

1,96

стан-

дартного отклонения»

до

точки «ожидаемая величина плюс

1,96

стан-

200