Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

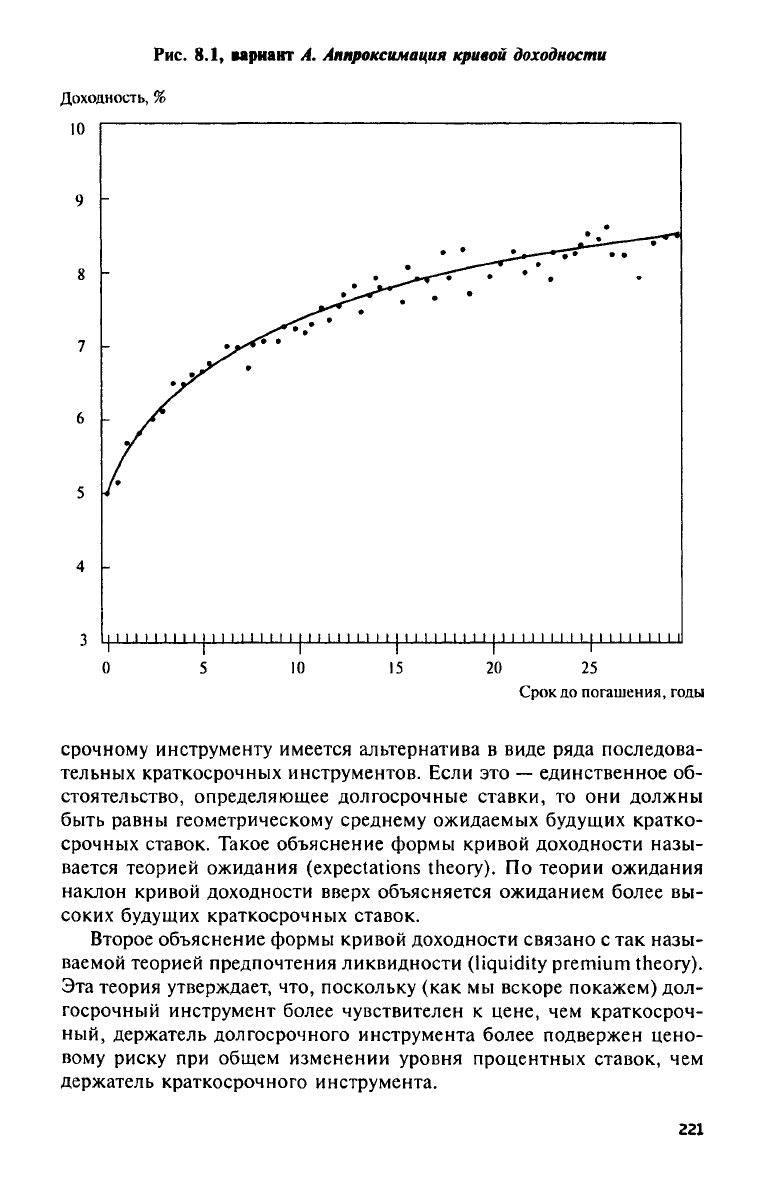

Рис.

8.1,

вариант

Л.

Аппроксимация кривой доходности

срочному инструменту имеется альтернатива

в

виде ряда последова-

тельных краткосрочных инструментов. Если

это —

единственное

об-

стоятельство, определяющее долгосрочные ставки,

то они

должны

быть равны геометрическому среднему ожидаемых будущих кратко-

срочных ставок. Такое объяснение формы кривой доходности назы-

вается теорией ожидания

(expectations

theory).

По

теории ожидания

наклон кривой доходности вверх объясняется ожиданием более

вы-

соких будущих краткосрочных ставок.

Второе объяснение формы кривой доходности связано

с так

назы-

ваемой теорией предпочтения ликвидности (liquidity

premium theory).

Эта теория утверждает,

что,

поскольку

(как мы

вскоре покажем) дол-

госрочный инструмент более чувствителен

к

цене,

чем

краткосроч-

ный, держатель долгосрочного инструмента более подвержен цено-

вому риску

при

общем изменении уровня процентных ставок,

чем

держатель краткосрочного инструмента.

221

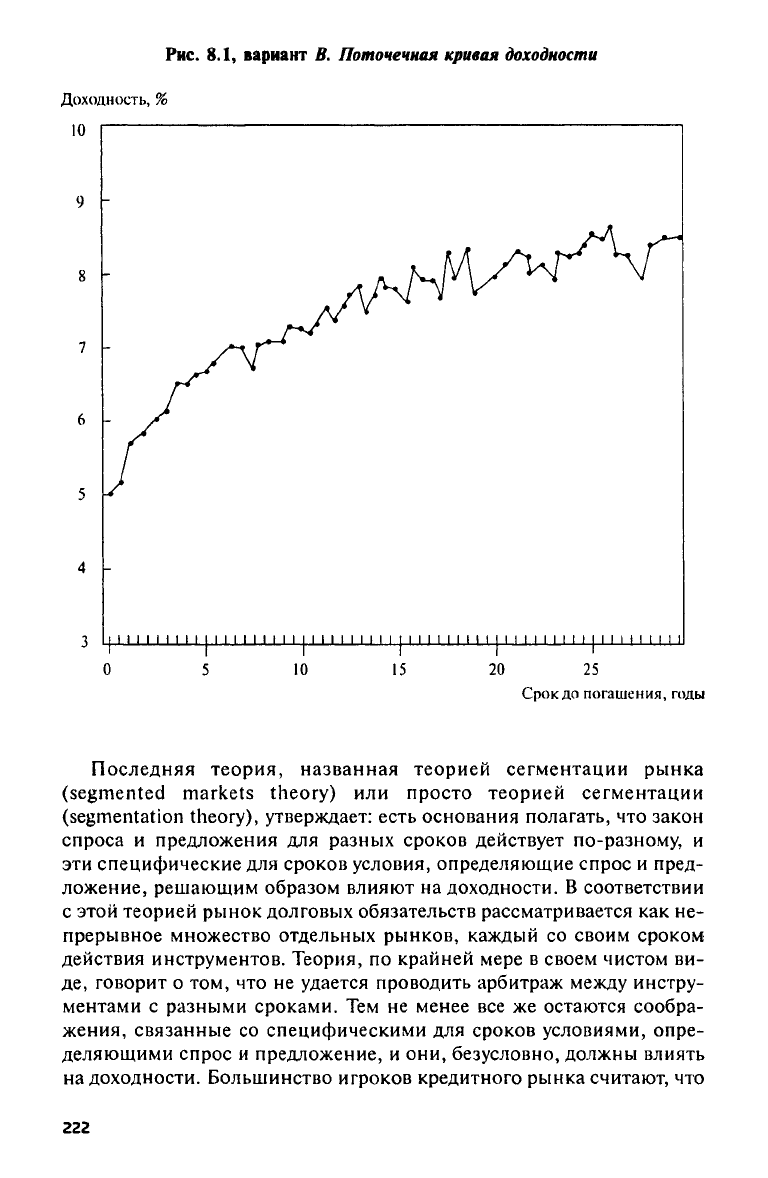

Рис.

8.1,

вариант

В.

Поточенная кривая доходности

Последняя теория, названная теорией сегментации рынка

(segmented

markets theory) или

просто теорией сегментации

(segmentation theory),

утверждает: есть основания полагать,

что

закон

спроса

и

предложения

для

разных сроков действует по-разному,

и

эти специфические

для

сроков условия, определяющие спрос

и

пред-

ложение, решающим образом влияют

на

доходности.

В

соответствии

с этой теорией рынок долговых обязательств рассматривается

как не-

прерывное множество отдельных рынков, каждый

со

своим сроком

действия инструментов. Теория,

по

крайней мере

в

своем чистом

ви-

де,

говорит

о том, что не

удается проводить арбитраж между инстру-

ментами

с

разными сроками.

Тем не

менее

все же

остаются сообра-

жения, связанные

со

специфическими

для

сроков условиями, опре-

деляющими спрос

и

предложение,

и они,

безусловно, должны влиять

на доходности. Большинство игроков кредитного рынка считают,

что

222

все три объяснения временной структуры ставок имеют смысл, но

относительный вес каждого из них меняется с изменением рыноч-

ных условий.

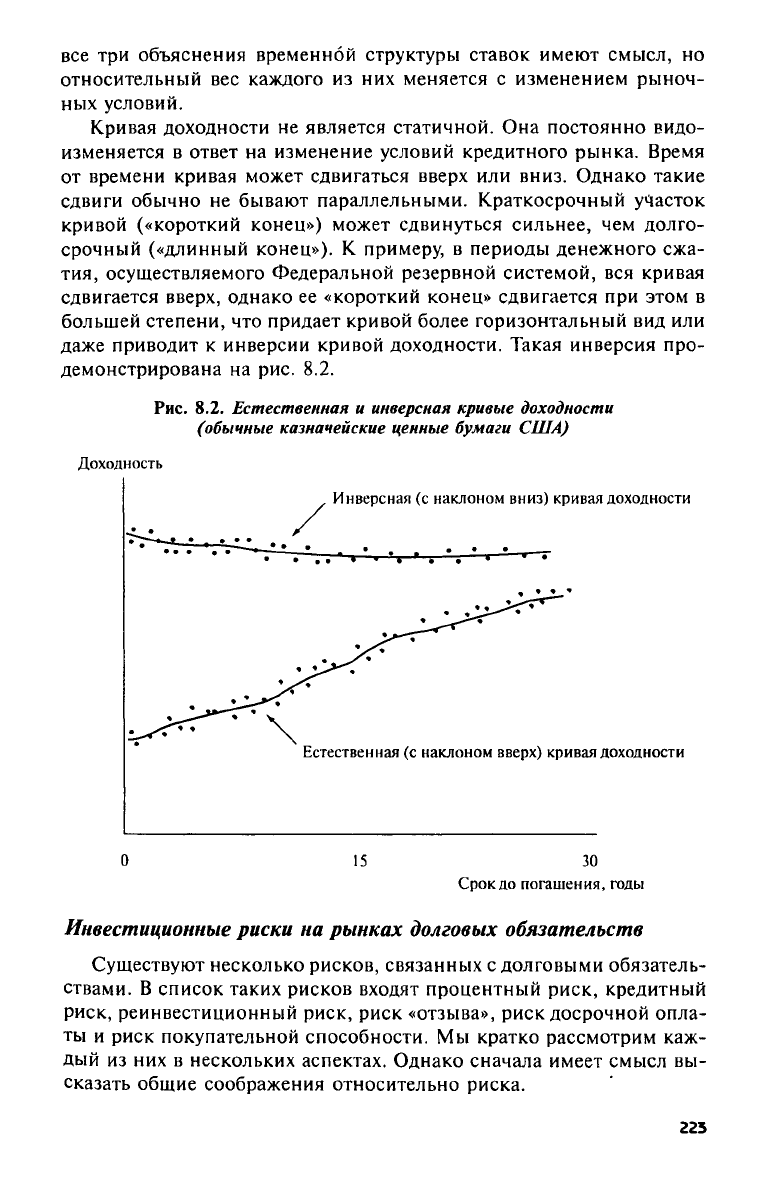

Кривая доходности не является статичной. Она постоянно видо-

изменяется в ответ на изменение условий кредитного рынка. Время

от времени кривая может сдвигаться вверх или вниз. Однако такие

сдвиги обычно не бывают параллельными. Краткосрочный участок

кривой («короткий конец») может сдвинуться сильнее, чем долго-

срочный («длинный конец»). К примеру, в периоды денежного сжа-

тия,

осуществляемого Федеральной резервной системой, вся кривая

сдвигается вверх, однако ее «короткий конец» сдвигается при этом в

большей степени, что придает кривой более горизонтальный вид или

даже приводит к инверсии кривой доходности. Такая инверсия про-

демонстрирована на рис. 8.2.

Рис.

8.2. Естественная и инверсная кривые доходности

(обычные казначейские ценные бумаги США)

Инвестиционные риски на рынках долговых обязательств

Существуют несколько рисков, связанных с долговыми обязатель-

ствами. В список таких рисков входят процентный риск, кредитный

риск, реинвестиционный риск, риск «отзыва», риск досрочной опла-

ты и риск покупательной способности. Мы кратко рассмотрим каж-

дый из них в нескольких аспектах. Однако сначала имеет смысл вы-

сказать общие соображения относительно риска.

223

Как мы уже говорили в главе 7, любой финансовый риск состоит

из двух компонент, называемых систематическим риском и несисте-

матическим риском. Систематическая компонента риска показыва-

ет, в какой степени проявляется риск, связанный с общим характер-

ным поведением рынка. Несистематическая компонента риска пока-

зывает, в какой степени проявления риска независимы от общего ха-

рактерного поведения рынка.

Различные типы риска, связанные с долговыми инструментами,

также имеют систематическую и несистематическую компоненту. Си-

стематическая компонента риска, которому подвержен держатель дол-

гового инструмента, показывает, в какой степени стоимость одного

инструмента изменяется вместе с изменением стоимости других ин-

струментов. Несистематическая компонента риска показывает, в ка-

кой степени изменение стоимости одного долгового инструмента не-

зависимо от изменения стоимости других долговых инструментов.

При управлении рисками важно различать систематическую и не-

систематическую компоненту риска. Несистематическая компонента

риска исчезает при диверсификации, т. е. чем больше степень дивер-

сификации портфеля, тем в большей степени будет исключен неси-

стематический риск. Систематический же риск, напротив, не исчеза-

ет при диверсификации, и поэтому должен управляться иными сред-

ствами. Далее рассматриваются вопросы, более характерные для раз-

ных форм риска, связанного с долговыми инструментами

3

.

Процентный риск

Мы рассматриваем сначала процентный риск, поскольку эта фор-

ма риска является доминирующей среди других форм риска, связан-

ного с долговым инструментом. Процентный риск является риском,

который проявляется в изменении процентных ставок, обусловлен-

ном изменением рыночных условий. Поскольку доходности по рас-

сматриваемому инструменту должны отслеживать динамику прева-

лирующих процентных ставок, изменение уровня процентных ставок

должно сказаться на рыночной стоимости рассматриваемого долго-

вого инструмента. Проявления процентного риска хорошо заметны,

так как изменение рыночных условий, приводящее к сдвигу кривой

доходности вверх или вниз, должно оказывать схожее влияние одно-

временно на большинство долговых инструментов.

Процентный риск имеет большое значение и для эмитента, и для

держателя долгового инструмента. Для эмитента изменения процент-

ных ставок влияют на стоимость финансирования, а также могут по-

влиять и на доходы по чувствительным к процентным ставкам акти-

вам. Последнее особенно важно, если доходы по активам используют-

ся для покрытия процентных платежей по обязательствам эмитента.

224

Как отмечалось ранее, долгосрочные инструменты более чувстви-

тельны

к

изменениям процентных ставок,

чем

краткосрочные

ин-

струменты.

Это

очень важное положение,

на

котором стоит остано-

виться. Допустим,

у нас

имеются пять инструментов

со

сроками шесть

месяцев, один год,

два

года, пять

лет и

двадцать лет. Изначально каж-

дый инструмент оценивается

по

номиналу,

т. е.

доходности соответ-

ствуют купонам,

и по

каждому инструменту выплачивается полуго-

довой купон. Рассмотрим, какое влияние будет оказывать

на

цены

этих инструментов параллельный сдвиг кривой доходности

на 20 ба-

зисных пунктов вверх. Этот параллельный сдвиг кривой доходности

изображен

на рис. 8.3, а

соответствующие стоимости

и

изменения

стоимостей представлены

в

табл.

8.1.

Рис.

8.3.

Параллельный сдвиг кривой доходности

Таблица

8.1.

Сроки долговых инструментов

и

ценовая чувствительность

Срок

(в годах)

Начальная

купонная

доходность

(в %)

Начальная

цена

Новая

доходность

(в

%)

Новая

цена

Изменение

цены

0,5 7,000

7,000 100,000 7,200 99,903

-0,097

1,0 7,750

7,750

100,000

7,950

99,811

-0,189

2,0 8,250

8,250

100,000

8,450

99,639

-0,361

5,0 8,750

8,750 100,000 8,950 99,208 -0,792

20,0

9,375

9,375

100,000

9,575

98,233

-1,767

Примечание. Цены

и

изменения

цен

приводятся

в

расчете

ι

ι а 100

дол.

номинальной стоимости.

8—1461

225

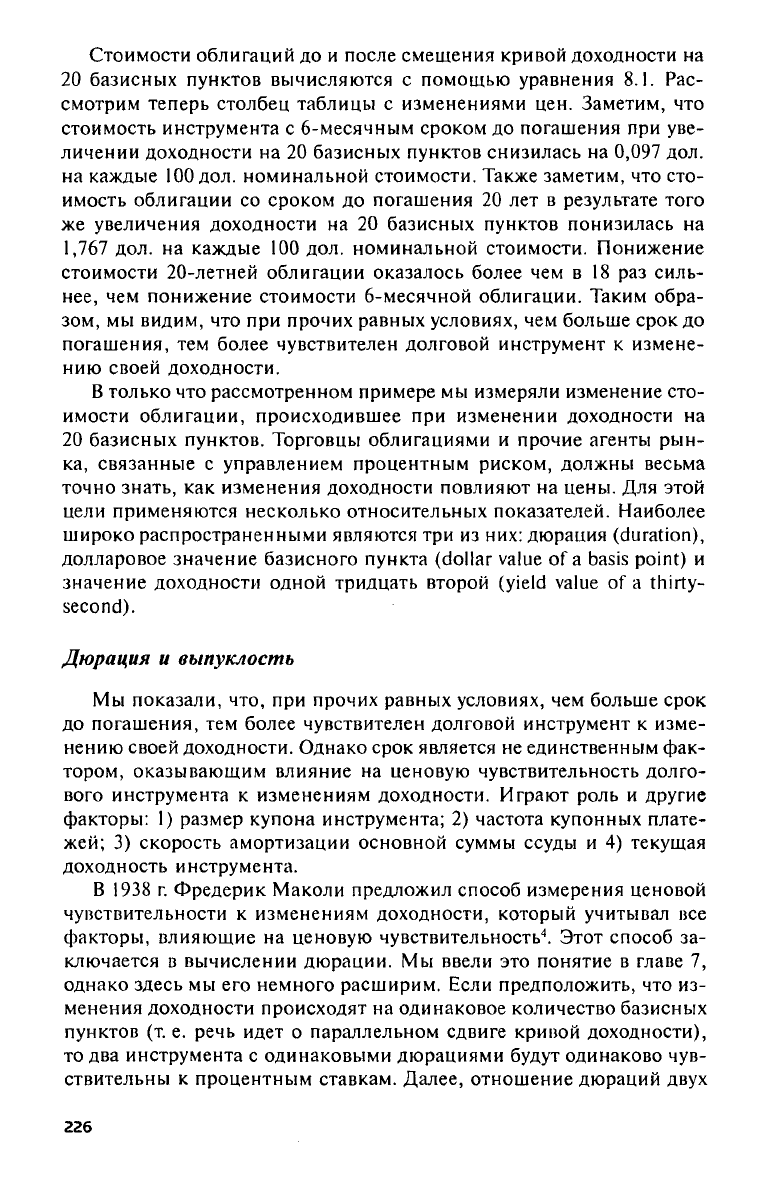

Стоимости облигаций до и после смещения кривой доходности на

20 базисных пунктов вычисляются с помощью уравнения 8.1. Рас-

смотрим теперь столбец таблицы с изменениями цен. Заметим, что

стоимость инструмента с 6-месячным сроком до погашения при уве-

личении доходности на 20 базисных пунктов снизилась на

0,097

дол.

на каждые 100 дол. номинальной стоимости. Также заметим, что сто-

имость облигации со сроком до погашения 20 лет в результате того

же увеличения доходности на 20 базисных пунктов понизилась на

1,767 дол. на каждые 100 дол. номинальной стоимости. Понижение

стоимости 20-летней облигации оказалось более чем в 18 раз силь-

нее,

чем понижение стоимости 6-месячной облигации. Таким обра-

зом, мы видим, что при прочих равных условиях, чем больше срок до

погашения, тем более чувствителен долговой инструмент к измене-

нию своей доходности.

В только что рассмотренном примере мы измеряли изменение сто-

имости облигации, происходившее при изменении доходности на

20 базисных пунктов. Торговцы облигациями и прочие агенты рын-

ка, связанные с управлением процентным риском, должны весьма

точно знать, как изменения доходности повлияют на цены. Для этой

цели применяются несколько относительных показателей. Наиболее

широко распространенными являются три из них: дюрация

(duration),

долларовое значение базисного пункта

(dollar

value

of a

basis

point)

и

значение доходности одной тридцать второй (yield

value

of a thirty-

second).

Дюрация и выпуклость

Мы показали, что, при прочих равных условиях, чем больше срок

до погашения, тем более чувствителен долговой инструмент к изме-

нению своей доходности. Однако срок является не единственным фак-

тором, оказывающим влияние на ценовую чувствительность долго-

вого инструмента к изменениям доходности. Играют роль и другие

факторы: 1) размер купона инструмента; 2) частота купонных плате-

жей; 3) скорость амортизации основной суммы ссуды и 4) текущая

доходность инструмента.

В 1938 г. Фредерик Маколи предложил способ измерения ценовой

чувствительности к изменениям доходности, который учитывал все

факторы, влияющие на ценовую чувствительность

4

. Этот способ за-

ключается в вычислении дюрации. Мы ввели это понятие в главе 7,

однако здесь мы его немного расширим. Если предположить, что из-

менения доходности происходят на одинаковое количество базисных

пунктов (т. е. речь идет о параллельном сдвиге кривой доходности),

то два инструмента с одинаковыми дюрациями будут одинаково чув-

ствительны к процентным ставкам. Далее, отношение дюрации двух

226

долговых инструментов является точной мерой

их

относительных

це-

новых чувствительностей

к

эквивалентным изменениям доходности

в

том

случае, если ценовая чувствительность определяется

в

процентах.

Дюрация, измеряемая

в

годах

и

обозначаемая здесь через

Д

является

взвешенным средним

для

времени

до

погашения

для

инструмента.

Весами служат отношения текущих стоимостей будущих денежных

потоков (включающих

и

проценты,

и

основную сумму)

к

текущей

рыночной цене инструмента. Текущей ценой инструмента, разумеет-

ся,

является сумма текущих стоимостей всех будущих денежных

по-

токов, связанных

с

инструментом. Формула дюрации дается соотно-

шением

8.2.

(8.2)

где

CF(t)

—

денежный поток

за

период

/;

у —текущая доходность инструмента;

т

—

количество платежей

в

году;

Τ

—

количество

лет,,

охватывающих

всю

совокупность

денежных потоков.

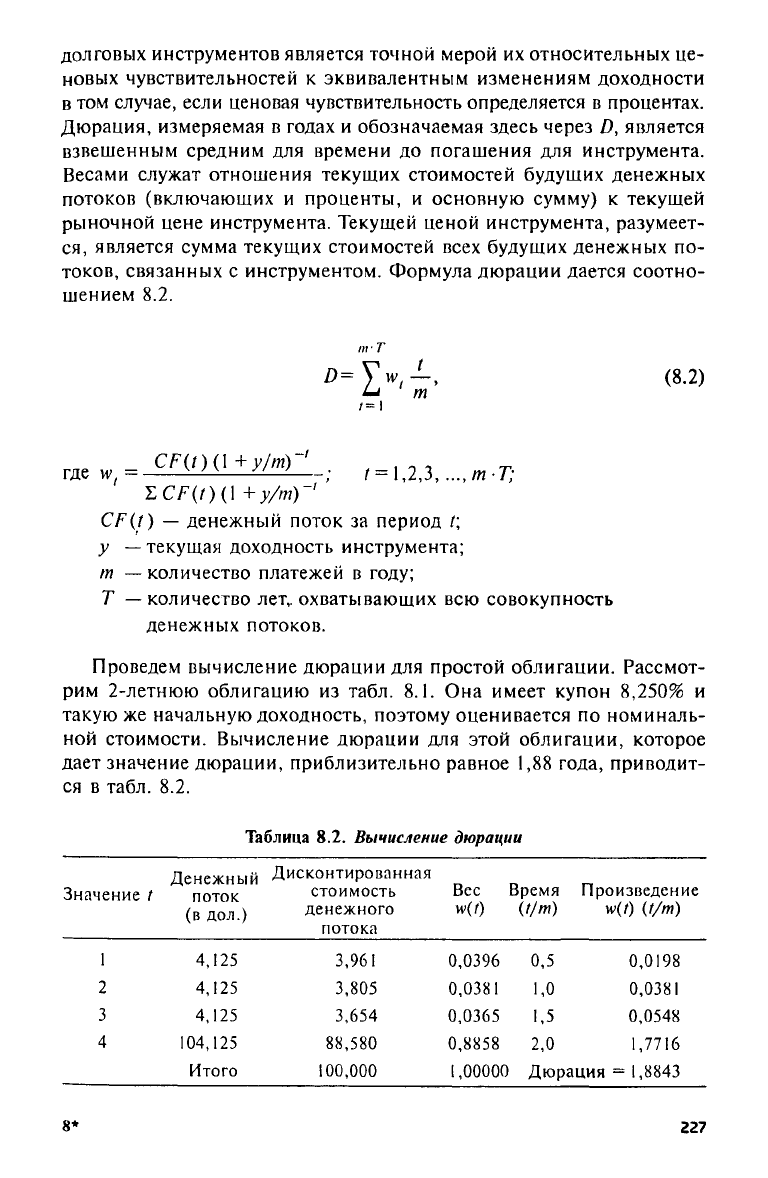

Проведем вычисление дюрации

для

простой облигации. Рассмот-

рим 2-летнюю облигацию

из

табл.

8.1. Она

имеет купон

8,250% и

такую

же

начальную доходность, поэтому оценивается

по

номиналь-

ной стоимости. Вычисление дюрации

для

этой облигации, которое

дает значение дюрации, приблизительно равное

1,88

года, приводит-

ся

в

табл.

8.2.

Таблица

8.2.

Вычисление дюрации

Значение

/

Денежный

поток

(в дол.)

Дисконтированная

стоимость

денежного

потока

Вес Время

(0Я)

Произведение

МО

О/т)

1

4,125

3,961

0,0396 0,5

0,0198

2

4,125

3,805 0,0381

1,0 0,0381

3

4,125 3,654

0,0365

1,5

0,0548

4

104,125

88,580

0,8858

2,0

1,7716

Итого

100,000

1,00000

Дюрация

=

1,8843

8*

227

Значения дюрации

для

всех облигаций представлены

в

табл.

8.3

5

.

Таблица

8.3.

Сравнение дюрации

Срок

(в годах)

Купон

Начальная

доходность

(в

%)

Начальная

цена

Дюрация

(в годах)

Модифицированная

дюрация

0,5 7,000 7,000

100,000

0,50

0,48

1,0

7,750 7,750

100,000 0,98

0,94

2,0 8,250 8,250

100,000 1,88

1,81

5,0 8,750 8,750

100,000

4,15

3,98

20,0

9,375 9,375

100,000 9,38 8,96

Заметим,

что в

данной таблице приведены

и

значения модифици-

рованной дюрации.

Мы

обсуждали

это

понятие

в

главе

7.

Модифи-

цированная дюрация, обозначаемая через

Ζ)*,

связана

с

дюрацией

Маколи соотношением

8.3:

(8.3)

Дюрация находит широкое теоретическое

и

практическое при-

менение. Заинтересованный читатель может найти примеры таких при-

менений

в

обширной литературе, предлагаемой

в

конце данной главы.

Рассмотрим одно

из

таких применений. Сравним дюрацию

20-летней облигации

с

дюрацией 5-летней облигации. Заметим,

что

дюрация 20-летней облигации примерно

в 2,25

раза превышает

дюрацию 5-летней облигации.

Это

значит,

что

изменение доходно-

сти,

необходимое

для

снижения рыночной стоимости 5-летней обли-

гации

на 1%,

вызовет снижение рыночной стоимости 20-летней

об-

лигации

на 2,25%.

Отношения дюрации, подобные тому отношению,

которое

мы

только

что

использовали

для

сравнения двух облигаций,

предоставляют меру относительной ценовой чувствительности

в

тер-

минах процентных изменений стоимости. Чтобы

эти

стоимости

вы-

разить

в

долларах,

мы

должны умножить отношение дюрации

на от-

ношение

цен

облигаций. Важность этого скорректированного отно-

шения дюрации

(adjusted

duration

ratio

(ADR)

скоро проявится.

Оно

задается соотношением

8.4.

(8.4)

Поскольку

обе

облигации были оценены

по

номинальной стои-

мости, отношение

цен

равно

1,0.

Естественно,

что так

бывает далеко

не всегда. Однако поскольку

в

нашем случае

это

именно

так, мы мо-

228

жем сказать, что изменение доходности, как раз достаточное, чтобы

вызвать изменение стоимости 5-летней облигации на

1

дол., вызовет

изменение стоимости 20-летней облигации на 2,25 дол.

Kuinr* f\i~x птшытрпиил пяггмлтпйти тяымлгпачи шппаимм \Лανг\т\\л

Уже давно было известно, что при прочих равных условиях дюрация

инструмента меняется с изменением его доходности. Однако до 80-х гг.

на эти изменения не обращали серьезного внимания, за исключением

того,

что в связи с этим необходимо периодически пересчитывать дюра-

ции и соответствующим образом модифицировать коэффициенты хед-

жирования или структуру активов и обязательств. Ситуация начала ме-

няться во второй половине 80-х гг., когда появилась значительная заин-

тересованность в предсказании изменений дюрации

6

. Это станет понят-

но,

если рассмотреть пример. Допустим, что финансист корпорации,

основываясь на подходе, использующем метод выравнивания дюрации,

предложил такой портфель активов, чтобы его дюрация соответствовала

дюрации портфеля обязательств. Как изменятся дюрации двух портфе-

лей, если доходность возрастет? Если дюрации изменятся на одну и ту

же величину, то структура активов и обязательств останется правиль-

ной. Но если дюрация портфеля активов возрастет или снизится в боль-

шей или меньшей степени, чем дюрация портфеля обязательств, то струк-

тура активов и обязательств перестанет быть правильной.

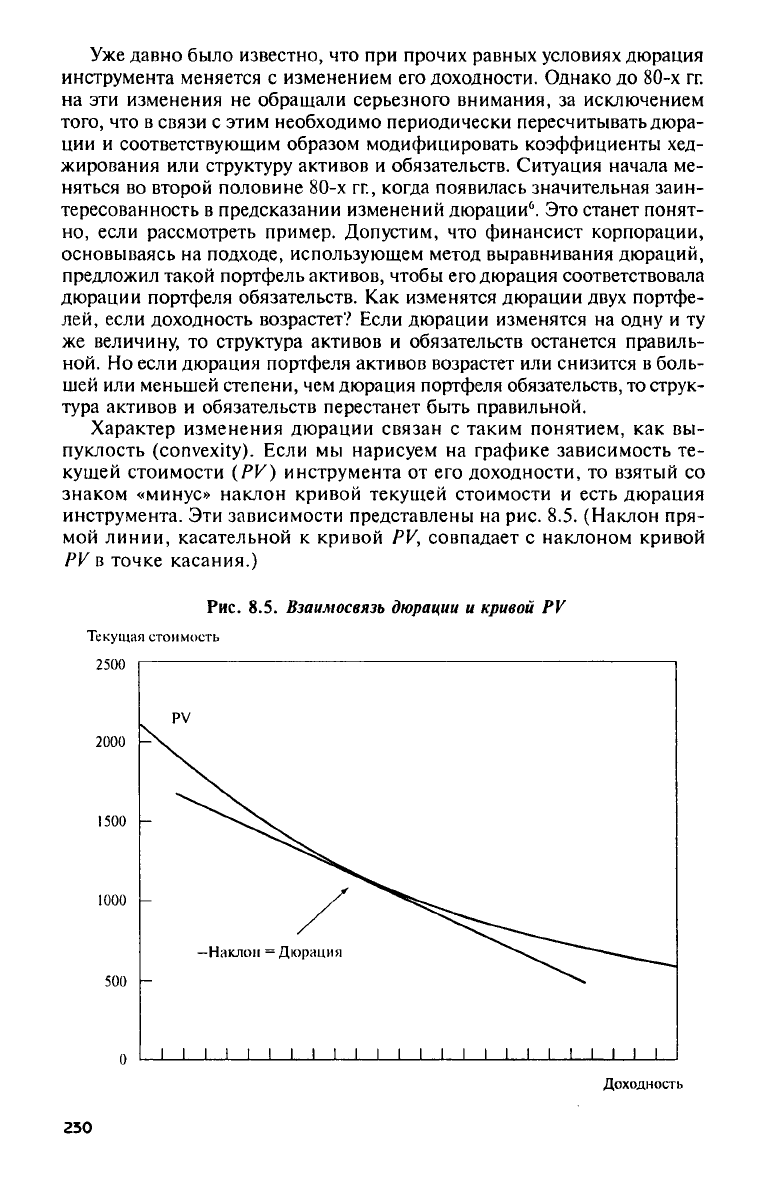

Характер изменения дюрации связан с таким понятием, как вы-

пуклость

(convexity).

Если мы нарисуем на графике зависимость те-

кущей стоимости (PV) инструмента от его доходности, то взятый со

знаком «минус» наклон кривой текущей стоимости и есть дюрация

инструмента. Эти зависимости представлены на рис. 8.5. (Наклон пря-

мой линии, касательной к кривой PV, совпадает с наклоном кривой

PV в точке касания.)

Рис.

8.5. Взаимосвязь дюрации и кривой PV

230