Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

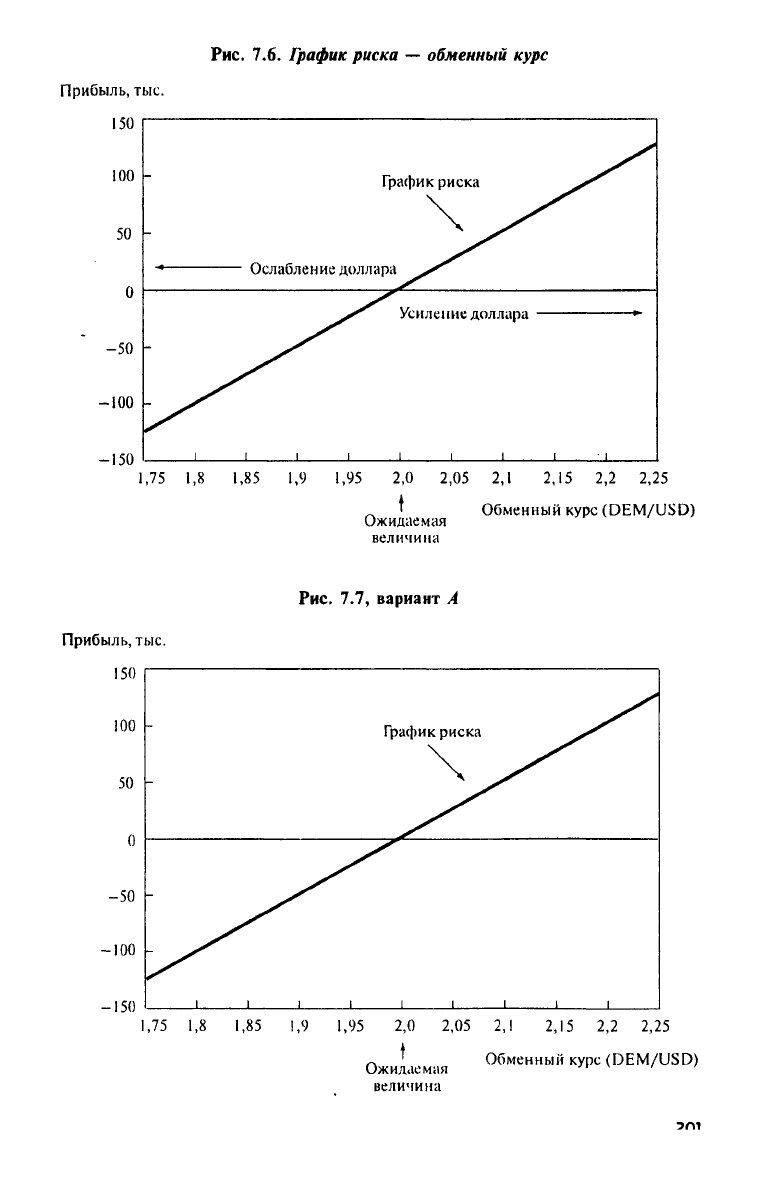

Рис.

7.6. График риска — обменный курс

Рис.

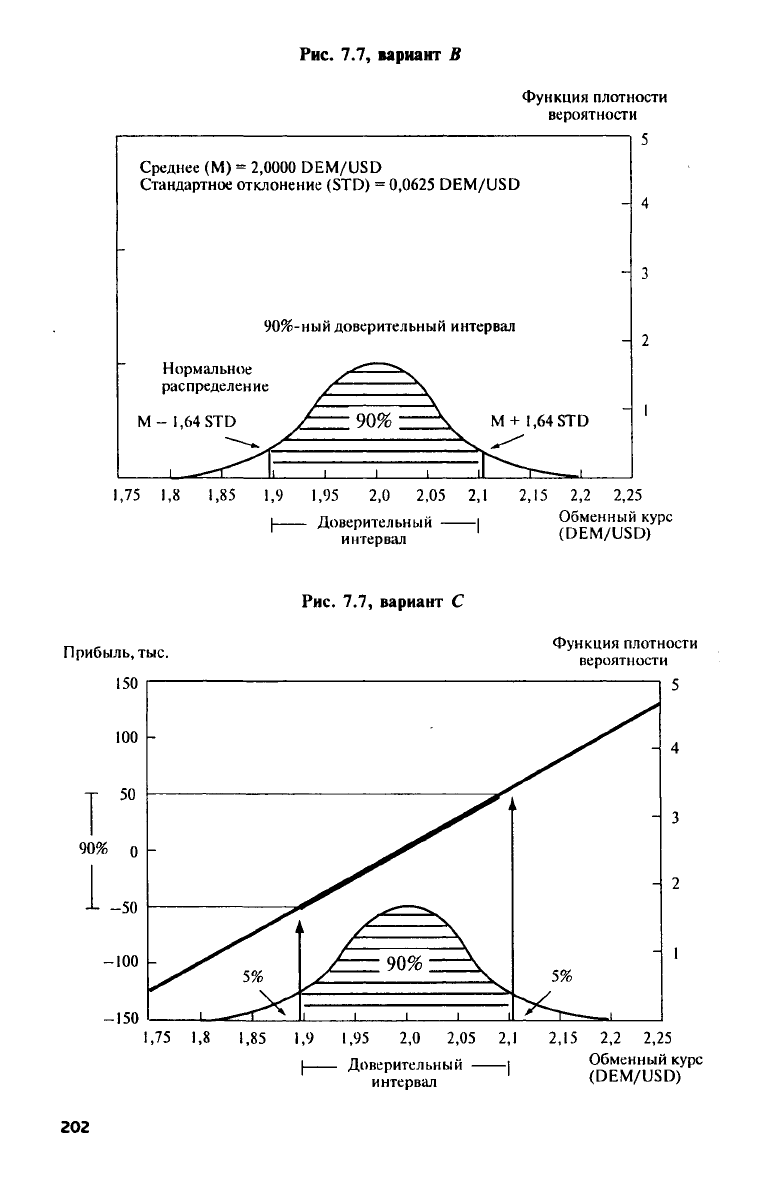

7.7, вариант А

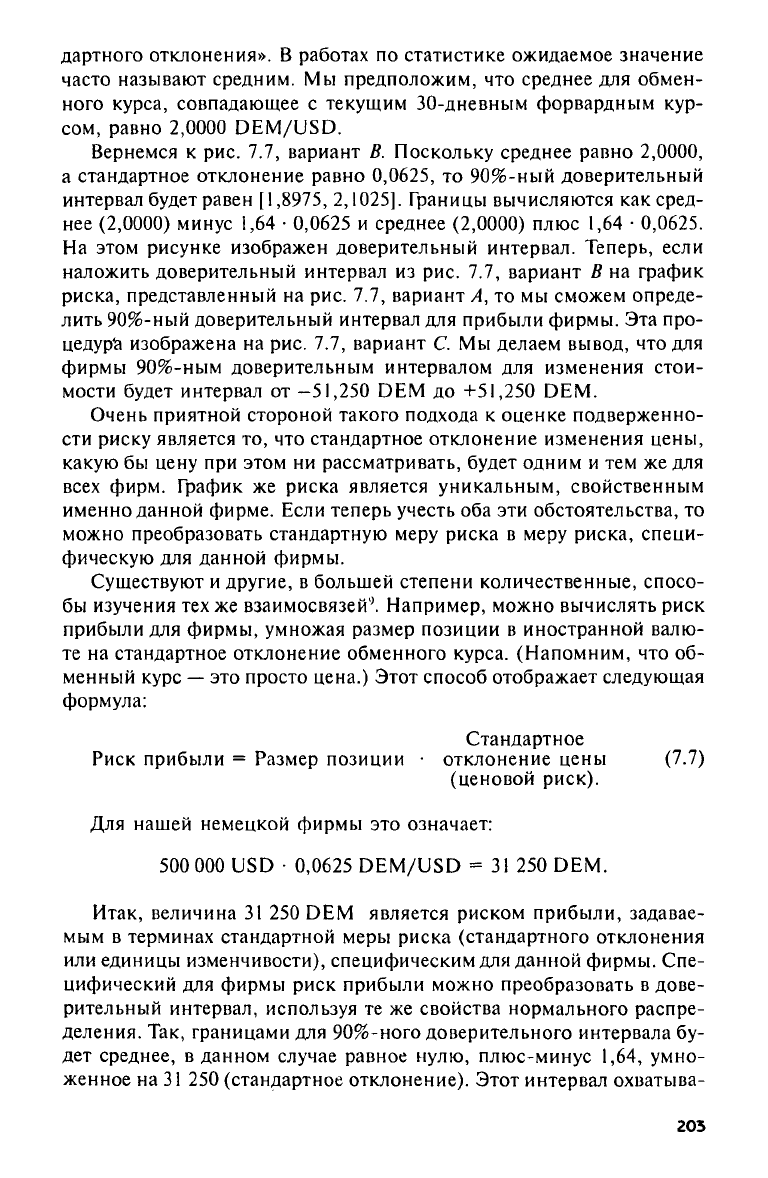

Рис. 7.7, вариант В

Рис.

7.7, вариант С

202

дартного отклонения».

В

работах

по

статистике ожидаемое значение

часто называют средним.

Мы

предположим,

что

среднее

для

обмен-

ного курса, совпадающее

с

текущим 30-дневным форвардным кур-

сом, равно

2,0000

DEM/USD.

Вернемся

к рис. 7.7,

вариант

В.

Поскольку среднее равно

2,0000,

а стандартное отклонение равно

0,0625, то

90%-ный доверительный

интервал будет равен

[1,8975, 2,1025].

Границы вычисляются

как

сред-

нее

(2,0000)

минус

1,64 · 0,0625 и

среднее

(2,0000)

плюс

1,64 · 0,0625.

На этом рисунке изображен доверительный интервал. Теперь, если

наложить доверительный интервал

из рис. 7.7,

вариант

В на

график

риска, представленный

на рис. 7.7,

вариант

А, то мы

сможем опреде-

лить 90%-ный доверительный интервал

для

прибыли фирмы.

Эта

про-

цедура изображена

на рис. 7.7,

вариант

С. Мы

делаем вывод,

что для

фирмы 90%-ным доверительным интервалом

для

изменения стои-

мости будет интервал

от -51,250 DEM до +51,250 DEM.

Очень приятной стороной такого подхода

к

оценке подверженно-

сти риску является

то, что

стандартное отклонение изменения цены,

какую

бы

цену

при

этом

ни

рассматривать, будет одним

и тем же для

всех фирм. График

же

риска является уникальным, свойственным

именно данной фирме. Если теперь учесть

оба эти

обстоятельства,

то

можно преобразовать стандартную меру риска

в

меру риска, специ-

фическую

для

данной фирмы.

Существуют

и

другие,

в

большей степени количественные, спосо-

бы изучения

тех же

взаимосвязей

9

. Например, можно вычислять риск

прибыли

для

фирмы, умножая размер позиции

в

иностранной валю-

те

на

стандартное отклонение обменного курса. (Напомним,

что об-

менный курс

— это

просто цена.) Этот способ отображает следующая

формула:

(7.7)

Для нашей немецкой фирмы

это

означает:

Итак, величина

31 250 DEM

является риском прибыли, задавае-

мым

в

терминах стандартной меры риска (стандартного отклонения

или единицы изменчивости), специфическим

для

данной фирмы. Спе-

цифический

для

фирмы риск прибыли можно преобразовать

в

дове-

рительный интервал, используя

те же

свойства нормального распре-

деления.

Так,

границами

для

90%-ного доверительного интервала

бу-

дет среднее,

в

данном случае равное нулю, плюс-минус

1,64,

умно-

женное

на 31 250

(стандартное отклонение). Этот интервал охватыва-

203

ет все значения от -51 250 DEM до +51 250 DEM. Можно заметить,

что это есть интервал значений на вертикальной оси, соответствую-

щий выделенному отрезку графика риска на рис. 7.7, вариант С

и совпадающий с интервалом значений прибыли, который мы полу-

чили, используя первый метод.

Как было определено выше, хедж является позицией, используе-

мой в качестве временной замены другой позиции, или позицией, ис-

пользуемой для защиты стоимости другой позиции, пока первая пози-

ция не будет ликвидирована. В то время как хеджируемая позиция

дает график риска (risk profile), сам хедж дает график выплат (payoff

profile). Графики выплат и графики риска фактически идентичны. По-

следний термин используют, когда хотят подчеркнуть, что речь идет о

риске, связанном с налично-рыночной позицией, а первый — когда

хотят подчеркнуть возможность получения прибылей и убытков, свя-

занную с инструментом хеджирования. Хедж исключает риск, если гра-

фик риска является зеркальным отражением графика выплат.

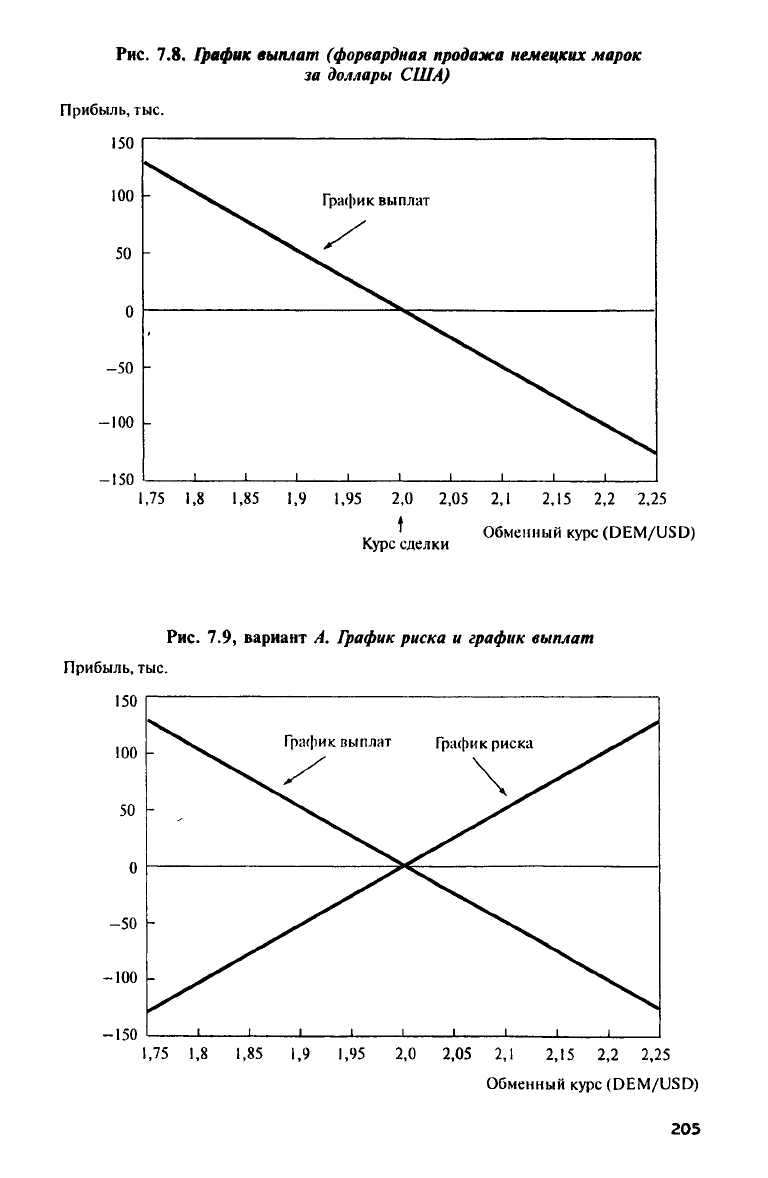

Рассмотрим рис. 7.8. На этом рисунке представлен график выплат

для «короткой» позиции по 30-дневным форвардным долларам раз-

мером в 500 ООО. Немецкая фирма из предыдущего примера подписа-

ла с немецким банком этот форвардный контракт. Это значит, что

фирма согласилась продать 500 000 дол. с поставкой через 30 дней.

Согласованная цена такого обмена

2,0000

DEM/USD. Если стоимость

доллара возрастет, то фирма по своему форвардному контракту опре-

деленно понесет убытки, а если стоимость доллара упадет, то фирма

определенно выгадает.

Отметим, что обычно прибыль на графике выплат откладывается

на вертикальной оси. Мы ничего не потеряем, если понятие «при-

быль» будем интерпретировать как изменение стоимости. Это делает

возможным непосредственное сравнение графика риска и графика

выплат. Мы ранее договорились изменение стоимости считать при-

былью. В этом смысле прибыль является отклонением от ожидаемой

стоимости.

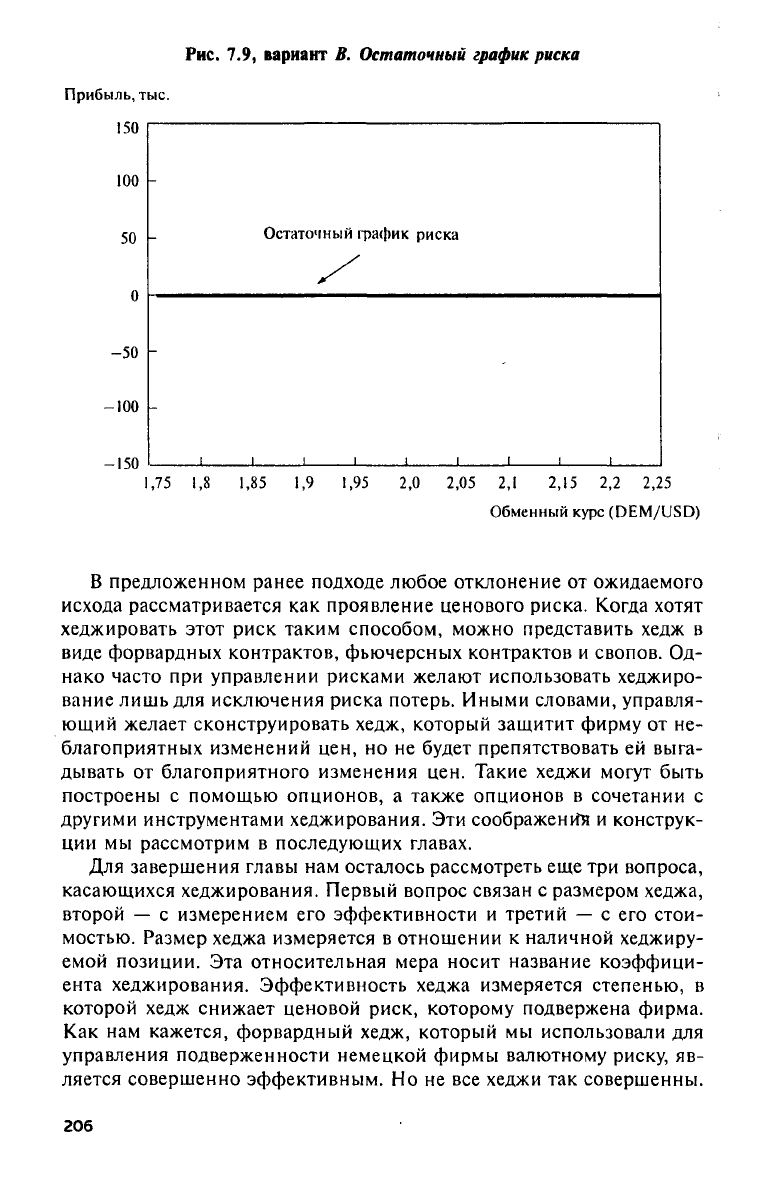

Заметим, что график выплат по форвардной позиции с банком и

график риска по форвардной позиции в казначейских векселях явля-

ются зеркальным отражением друг друга. Оба эти графика представ-

лены одновременно на рис. 7.9, вариант А, Поскольку сам график

выплат является одновременно графиком риска, форвардная пози-

ция фирмы с банком порождает второй вариант риска, но он проти-

воположен исходному. Это уравновешивание (взаимная компенсация)

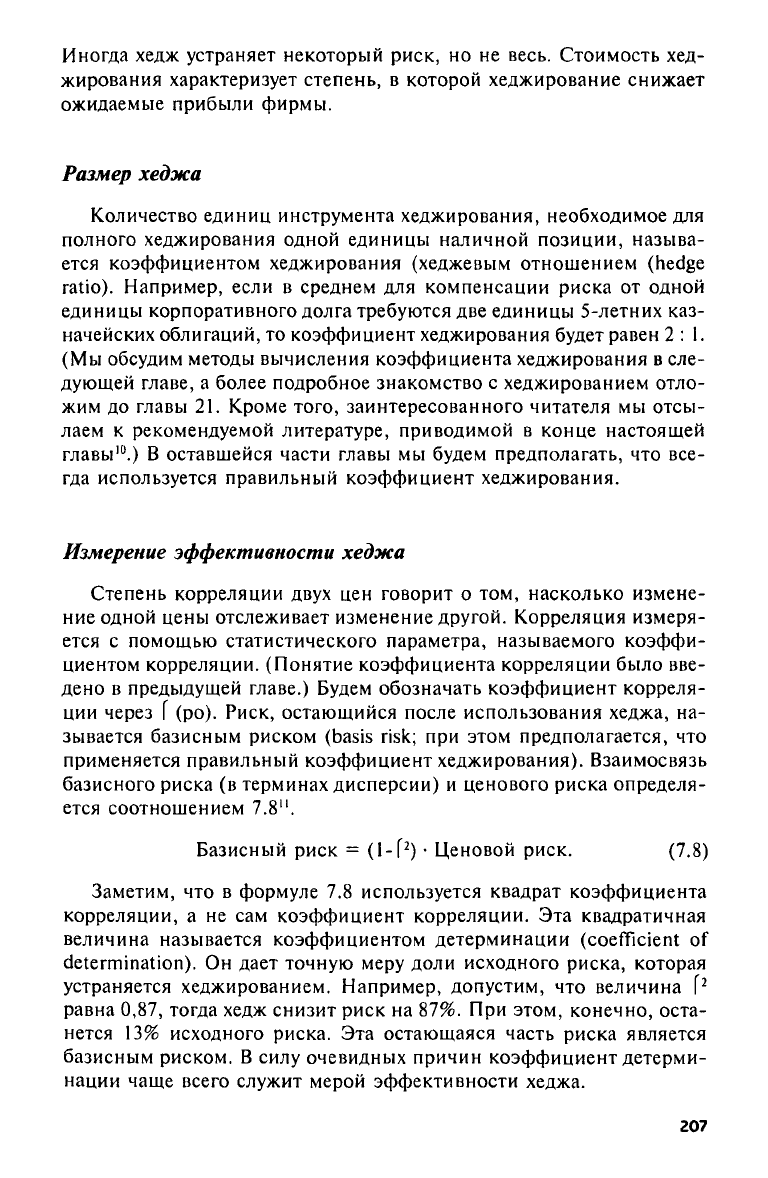

рисков является основой для успешного применения хеджирования.

Хедж создает второй риск, равный и противоположный исходному

риску. При этом оба риска взаимно компенсируются, и чистым ре-

зультатом будет отсутствие риска (горизонтальная линия, представ-

ляющая чистый риск, на рис. 7.9, вариант В),

204

Рис.

7.8. График выплат (форвардная продажа немецких марок

за доллары США)

Рис.

7.9, вариант А. График риска и график выплат

205

Рис.

7.9, вариант В. Остаточный график риска

В предложенном ранее подходе любое отклонение от ожидаемого

исхода рассматривается как проявление ценового риска. Когда хотят

хеджировать этот риск таким способом, можно представить хедж в

виде форвардных контрактов, фьючерсных контрактов и свопов. Од-

нако часто при управлении рисками желают использовать хеджиро-

вание лишь для исключения риска потерь. Иными словами, управля-

ющий желает сконструировать хедж, который защитит фирму от не-

благоприятных изменений цен, но не будет препятствовать ей выга-

дывать от благоприятного изменения цен. Такие хеджи могут быть

построены с помощью опционов, а также опционов в сочетании с

другими инструментами хеджирования. Эти соображения и конструк-

ции мы рассмотрим в последующих главах.

Для завершения главы нам осталось рассмотреть еще три вопроса,

касающихся хеджирования. Первый вопрос связан с размером хеджа,

второй — с измерением его эффективности и третий — с его стои-

мостью. Размер хеджа измеряется в отношении к наличной хеджиру-

емой позиции. Эта относительная мера носит название коэффици-

ента хеджирования. Эффективность хеджа измеряется степенью, в

которой хедж снижает ценовой риск, которому подвержена фирма.

Как нам кажется, форвардный хедж, который мы использовали для

управления подверженности немецкой фирмы валютному риску, яв-

ляется совершенно эффективным. Но не все хеджи так совершенны.

206

Иногда хедж устраняет некоторый риск,

но не

весь. Стоимость хед-

жирования характеризует степень,

в

которой хеджирование снижает

ожидаемые прибыли фирмы.

Размер хеджа

Количество единиц инструмента хеджирования, необходимое

для

полного хеджирования одной единицы наличной позиции, называ-

ется коэффициентом хеджирования (хеджевым отношением

(hedge

ratio). Например, если

в

среднем

для

компенсации риска

от

одной

единицы корпоративного долга требуются

две

единицы 5-летних каз-

начейских облигаций,

то

коэффициент хеджирования будет равен

2:1.

(Мы обсудим методы вычисления коэффициента хеджирования

в

сле-

дующей главе,

а

более подробное знакомство

с

хеджированием отло-

жим

до

главы

21.

Кроме того, заинтересованного читателя

мы

отсы-

лаем

к

рекомендуемой литературе, приводимой

в

конце настоящей

главы

10

.)

В

оставшейся части главы

мы

будем предполагать,

что

все-

гда используется правильный коэффициент хеджирования.

Измерение эффективности хеджа

Степень корреляции двух

цен

говорит

о том,

насколько измене-

ние одной цены отслеживает изменение другой. Корреляция измеря-

ется

с

помощью статистического параметра, называемого коэффи-

циентом корреляции. (Понятие коэффициента корреляции было вве-

дено

в

предыдущей главе.) Будем обозначать коэффициент корреля-

ции через

f

(ро). Риск, остающийся после использования хеджа,

на-

зывается базисным риском

(basis

risk;

при

этом предполагается,

что

применяется правильный коэффициент хеджирования). Взаимосвязь

базисного риска

(в

терминах дисперсии)

и

ценового риска определя-

ется соотношением

7.8

й

.

(7.8)

Заметим,

что в

формуле

7.8

используется квадрат коэффициента

корреляции,

а не сам

коэффициент корреляции.

Эта

квадратичная

величина называется коэффициентом детерминации

(coefficient

of

determination).

Он

дает точную меру доли исходного риска, которая

устраняется хеджированием. Например, допустим,

что

величина Г

2

равна

0,87,

тогда хедж снизит риск

на 87%. При

этом, конечно, оста-

нется

13%

исходного риска.

Эта

остающаяся часть риска является

базисным риском.

В

силу очевидных причин коэффициент детерми-

нации чаще всего служит мерой эффективности хеджа.

207

Хеджеры часто интересуются источниками базисного риска. Если

лучше понять источники риска, то можно научиться строить более

эффективные хеджи. Базисный риск существует, поскольку налич-

ная цена и цена инструмента хеджирования не полностью коррели-

рованы между собой. А это происходит в силу того, что закон спроса

и предложения на наличном рынке работает несколько иначе, чем

закон спроса и предложения на рынке инструментов хеджирования.

Как правило, цены не могут расходиться слишком далеко друг от

друга, не предоставляя при этом арбитражных возможностей. Одна-

ко они могут расходиться до некоторой степени и не предоставляя

арбитражных возможностей, поэтому некоторый базисный риск со-

храняется. Рассмотрим, например, корпоративного инвестора, пыта-

ющегося хеджировать свою плановую эмиссию 3-месячной коммер-

ческой бумаги 3-месячными фьючерсными контрактами на казна-

чейские векселя. Векселя и бумага имеют одинаковые сроки, и их

ставки имеют тенденцию повторять динамику друг друга, хотя ставки

на бумагу превышают ставки векселя на величину премии. Отслежи-

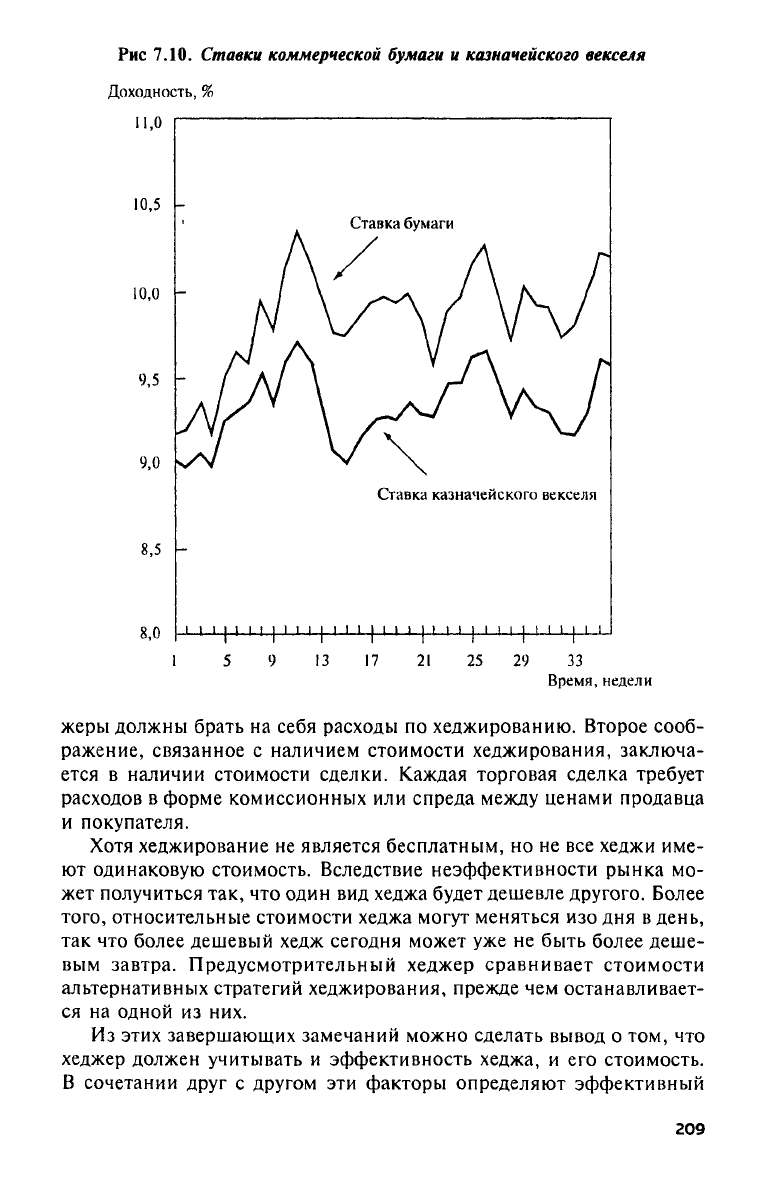

вание динамики не является полным, как это иллюстрируется на

рис.

7.10, и поэтому фирма, хеджирующая свою плановую эмиссию

бумаги фьючерсами на векселя, будет подвержена некоторому базис-

ному риску.

Стоимость хеджа

Последний вопрос, который нам осталось рассмотреть, — это сто-

имость хеджа. Этому вопросу посвящено значительное количество

специальных исследований. Общее мнение сводится к тому, что хед-

жирование относительно дешево, но не бесплатно. Есть два разумных

соображения, почему нельзя ожидать, что хеджирование не будет ни-

чего стоить. Первое соображение состоит в том, что риск, который

хеджер пытается устранить применением хеджирования, должен брать

на себя его партнер по хеджевому контракту. Если его партнер явля-

ется другим хеджером с зеркально отраженной картиной риска, то

оба хеджера выгадывают от такой сделки и в этом случае не следует

ожидать, что кто-нибудь из них будет компенсировать этот выигрыш

другому. Однако чаще партнер по контракту является спекулянтом, в

особенности если инструментом хеджирования является фьючерсный

контракт. Спекулянт использует свои позиции, чтобы получить спе-

кулятивный выигрыш. Если спекуляция сама по себе чего-то стоит

спекулянту (расходование средств) и спекулянт не расположен к риску,

то следует ожидать, что спекулянт будет требовать компенсации за

свои услуги, несущие риск. Именно в той степени, в которой спеку-

лянты получают компенсации за то, что они берут на себя риск, хед-

Рис 7.10. Ставки коммерческой бумаги и казначейского векселя

жеры должны брать на себя расходы по хеджированию. Второе сооб-

ражение, связанное с наличием стоимости хеджирования, заключа-

ется в наличии стоимости сделки. Каждая торговая сделка требует

расходов в форме комиссионных или спреда между ценами продавца

и покупателя.

Хотя хеджирование не является бесплатным, но не все хеджи име-

ют одинаковую стоимость. Вследствие неэффективности рынка мо-

жет получиться так, что один вид хеджа будет дешевле другого. Более

того,

относительные стоимости хеджа могут меняться изо дня в день,

так что более дешевый хедж сегодня может уже не быть более деше-

вым завтра. Предусмотрительный хеджер сравнивает стоимости

альтернативных стратегий хеджирования, прежде чем останавливает-

ся на одной из них.

Из этих завершающих замечаний можно сделать вывод о том, что

хеджер должен учитывать и эффективность хеджа, и его стоимость.

В сочетании друг с другом эти факторы определяют эффективный

209

хедж

(efficient

hedge).

Эффективным хеджем является такой хедж,

ко-

торый

на

единицу стоимости дает максимальное снижение риска. Хед-

жер всегда должен выбирать оптимальный хедж

из

множества имею-

щихся

у

него

в

наличии эффективных хеджей. Оптимальный хедж

(optimal

hedge) — это

такой хедж, который максимизирует функцию

полезности хеджера

(в

обычном используемом

в

экономике смысле

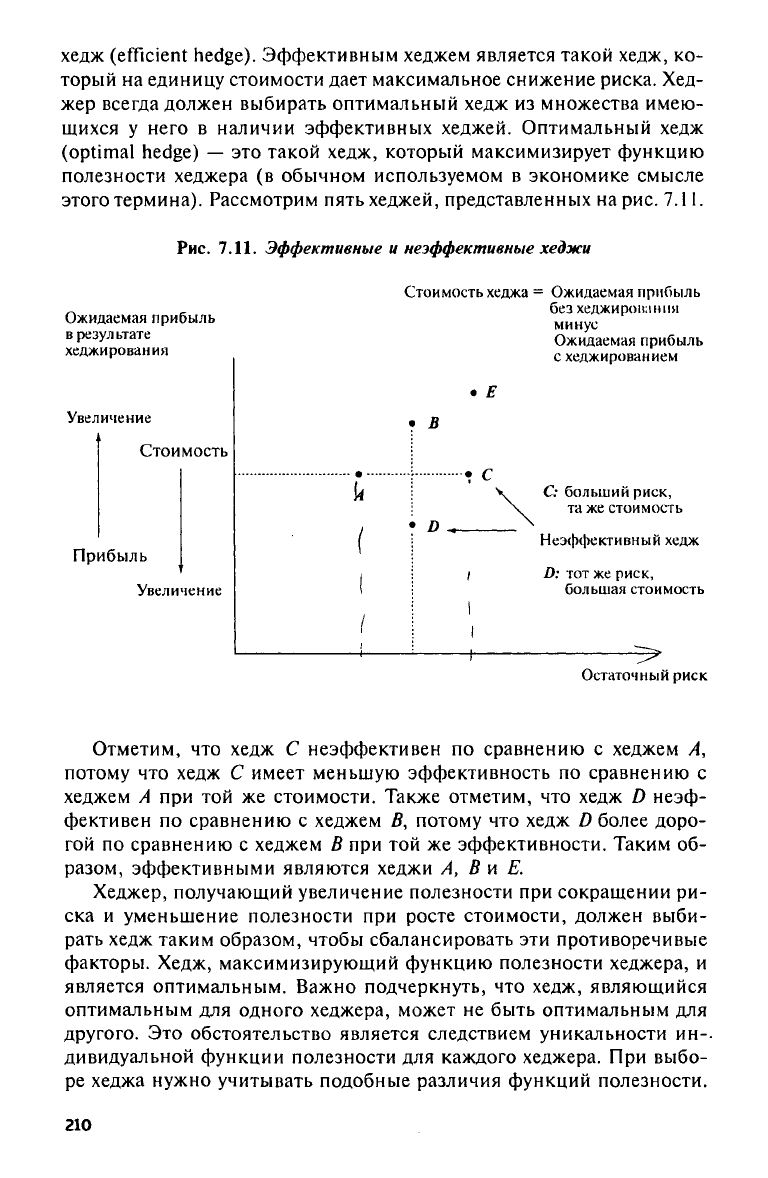

этого термина). Рассмотрим пять хеджей, представленных

на

рис.

7.11.

Рис.

7.11.

Эффективные

и

неэффективные хеджи

Отметим,

что

хедж

С

неэффективен

по

сравнению

с

хеджем

Л,

потому

что

хедж

С

имеет меньшую эффективность

по

сравнению

с

хеджем

А при той же

стоимости. Также отметим,

что

хедж

D

неэф-

фективен

по

сравнению

с

хеджем

/?,

потому

что

хедж

D

более доро-

гой

по

сравнению

с

хеджем

В при той же

эффективности. Таким

об-

разом, эффективными являются хеджи

А, В и Е.

Хеджер, получающий увеличение полезности

при

сокращении

ри-

ска

и

уменьшение полезности

при

росте стоимости, должен выби-

рать хедж таким образом, чтобы сбалансировать

эти

противоречивые

факторы. Хедж, максимизирующий функцию полезности хеджера,

и

является оптимальным. Важно подчеркнуть,

что

хедж, являющийся

оптимальным

для

одного хеджера, может

не

быть оптимальным

для

другого.

Это

обстоятельство является следствием уникальности

ин-.

дивидуальной функции полезности

для

каждого хеджера.

При

выбо-

ре хеджа нужно учитывать подобные различия функций полезности.

210