Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

Глава 7

Измерение риска: продвинутые темы

Обзор

В предыдущей главе мы ввели много понятий и методов, связан-

ных с риском и его измерением. К ним относятся: 1) использование

дисперсии и стандартного отклонения в качестве количественных ха-

рактеристик риска; 2) важные элементы портфельной теории, такие,

как систематический и несистематический риски, эффективные порт-

фели и оптимальные портфели; 3) взаимосвязь между длиной инве-

стиционного горизонта, восприятием риска и выбором оптимально-

го портфеля; 4) использование коэффициента бета в качестве меры

систематической компоненты риска и 5) роль рычага.

В этой главе мы продолжим изучение ценового риска и методов

его измерения, а также начнем изучать способы управления этим важ-

ным видом риска. Среди способов управления риском, которые мы

кратко рассмотрим, будут способы, связанные с покупкой страховки,

управлением активами и пассивами и хеджирование. В основном при

управлении риском мы сосредоточимся на хеджировании, однако в

данной главе мы сможем лишь ввести читателя в суть методики хед-

жирования и некоторых связанных с ним понятий. Однако при этом

мы увидим взаимосвязь теории хеджирования и портфельной тео-

рии. В дальнейшем мы будем неоднократно возвращаться к пробле-

ме хеджирования.

Измерение подверженности ценовому риску

Одного только признания факта существования ценового риска

недостаточно для того, чтобы управлять им. Управляющему риском

необходимо знать и степень подверженности ценовому риску. Две

разные фирмы могут быть подвержены одному и тому же ценовому

риску, но степень подверженности может быть совершенно разной.

Рассмотрим две фирмы. Первая фирма — пассажирская авиалиния,

181

а вторая является крупной компанией по выпуску газонокосилок. Обе

фирмы используют в своем бизнесе продукты нефтепереработки. Пер-

вая фирма использует керосин (двигательное топливо), а вторая —

бензин. Обе фирмы подвержены риску, связанному с изменением це-

ны на нефть, поскольку цены на керосин и бензин будут флуктуиро-

вать вместе с флуктуациями цены на нефть.

Анализ работы этих фирм показал, что расходы на топливо со-

ставляют 38% от всех эксплуатационных расходов первой фирмы и

только 4% от всех эксплуатационных расходов второй фирмы. Таким

образом, изменение цены на нефть должно в значительной степени

повлиять на деятельность первой фирмы и иметь лишь весьма слабое

воздействие на деятельность второй.

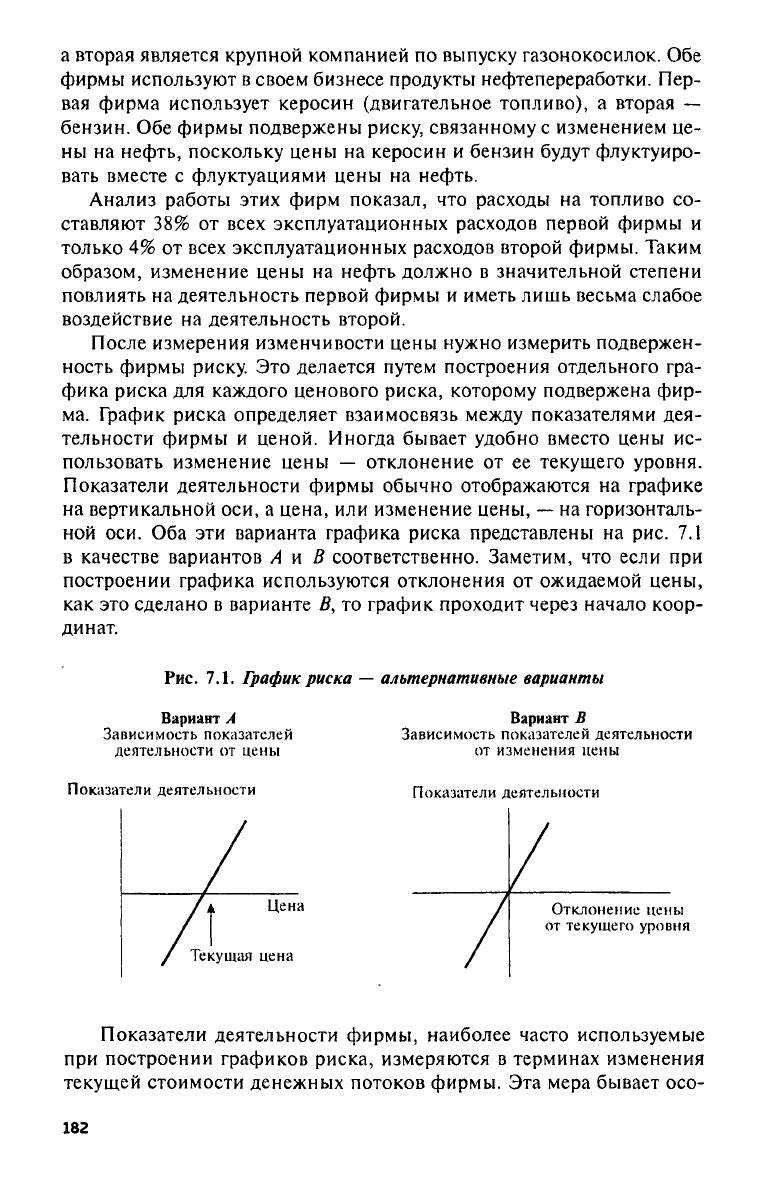

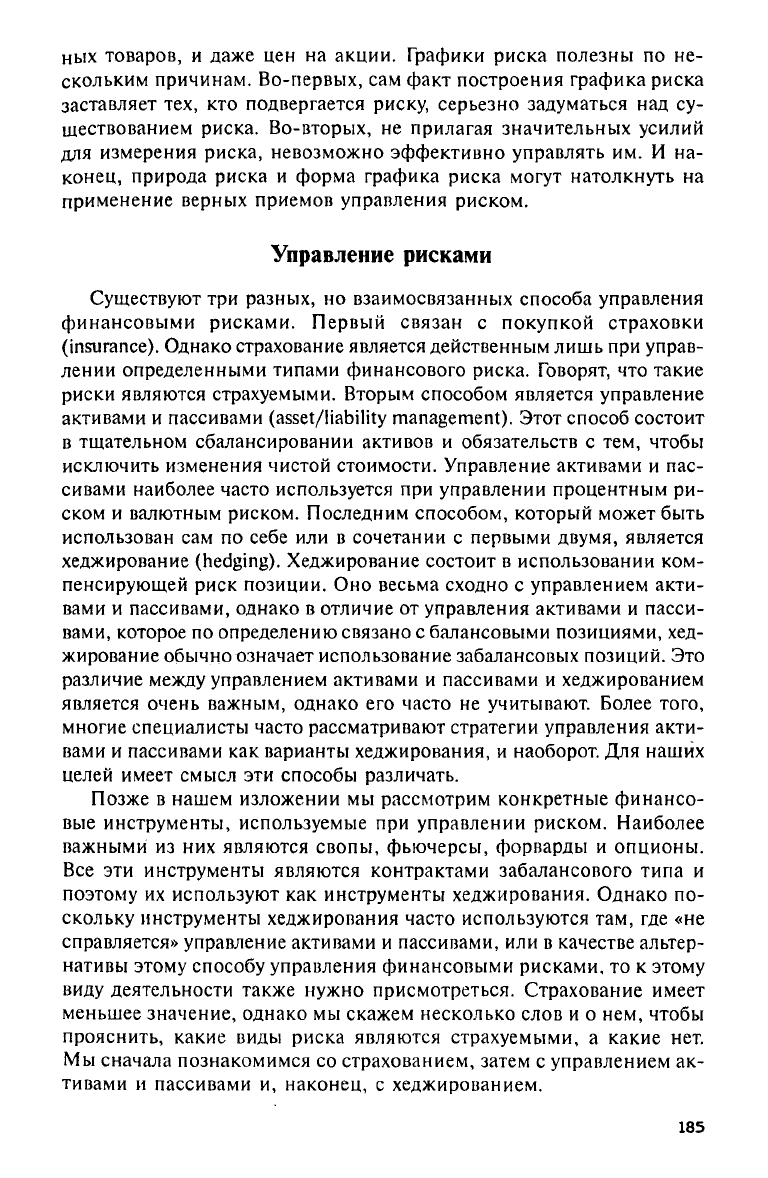

После измерения изменчивости цены нужно измерить подвержен-

ность фирмы риску. Это делается путем построения отдельного гра-

фика риска для каждого ценового риска, которому подвержена фир-

ма. График риска определяет взаимосвязь между показателями дея-

тельности фирмы и ценой. Иногда бывает удобно вместо цены ис-

пользовать изменение цены — отклонение от ее текущего уровня.

Показатели деятельности фирмы обычно отображаются на графике

на вертикальной оси, а цена, или изменение цены, — на горизонталь-

ной оси. Оба эти варианта графика риска представлены на рис. 7.1

в качестве вариантов А и В соответственно. Заметим, что если при

построении графика используются отклонения от ожидаемой цены,

как это сделано в варианте то график проходит через начало коор-

динат.

Рис.

7.1. График риска — альтернативные варианты

Показатели деятельности фирмы, наиболее часто используемые

при построении графиков риска, измеряются в терминах изменения

текущей стоимости денежных потоков фирмы. Эта мера бывает осо-

182

бенно полезной, когда целью такого измерения подверженности ри-

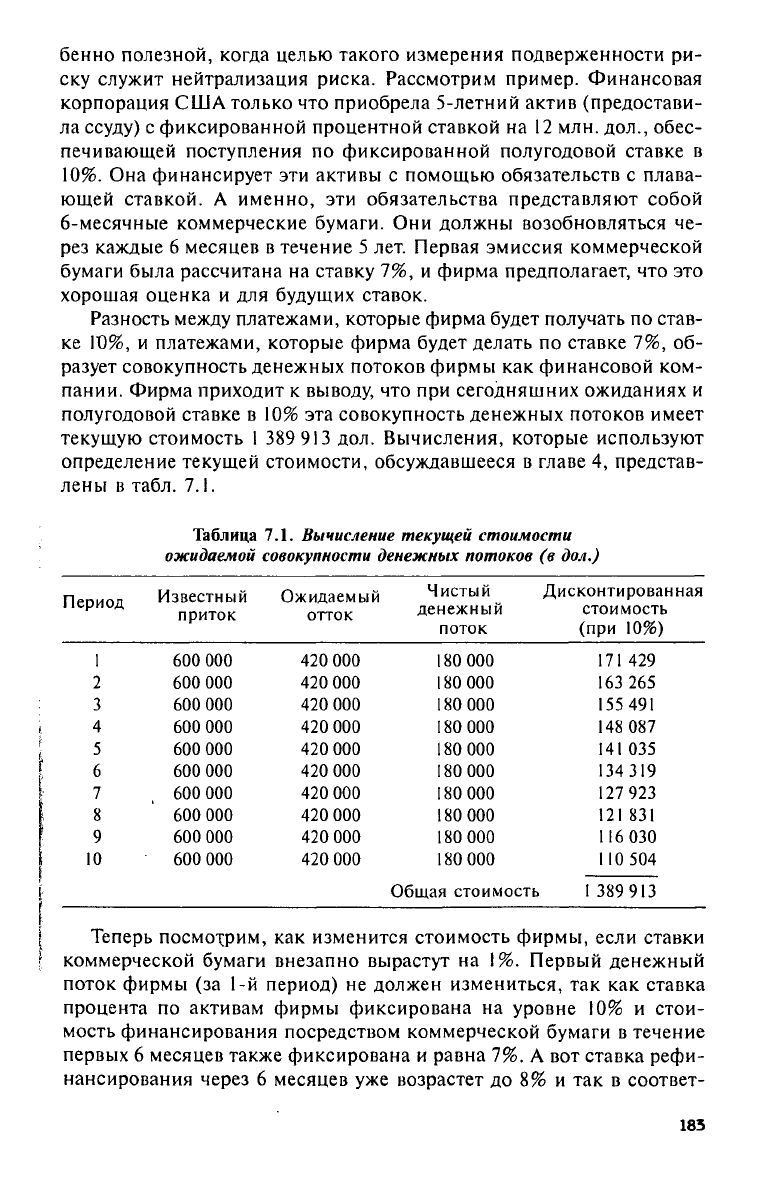

ску служит нейтрализация риска. Рассмотрим пример. Финансовая

корпорация США только что приобрела 5-летний актив (предостави-

ла ссуду) с фиксированной процентной ставкой на 12 млн. дол., обес-

печивающей поступления по фиксированной полугодовой ставке в

10%. Она финансирует эти активы с помощью обязательств с плава-

ющей ставкой. А именно, эти обязательства представляют собой

6-месячные коммерческие бумаги. Они должны возобновляться че-

рез каждые 6 месяцев в течение 5 лет. Первая эмиссия коммерческой

бумаги была рассчитана на ставку 7%, и фирма предполагает, что это

хорошая оценка и для будущих ставок.

Разность между платежами, которые фирма будет получать по став-

ке 1Ό%, и платежами, которые фирма будет делать по ставке 7%, об-

разует совокупность денежных потоков фирмы как финансовой ком-

пании. Фирма приходит к выводу, что при сегодняшних ожиданиях и

полугодовой ставке в 10% эта совокупность денежных потоков имеет

текущую стоимость 1 389 913 дол. Вычисления, которые используют

определение текущей стоимости, обсуждавшееся в главе 4, представ-

лены в табл. 7.1.

Таблица 7.1. Вычисление текущей стоимости

ожидаемой совокупности денежных потоков (в дол.)

Теперь посмотрим, как изменится стоимость фирмы, если ставки

коммерческой бумаги внезапно вырастут на 1%. Первый денежный

поток фирмы (за 1-й период) не должен измениться, так как ставка

процента по активам фирмы фиксирована на уровне 10% и стои-

мость финансирования посредством коммерческой бумаги в течение

первых 6 месяцев также фиксирована и равна 7%. А вот ставка рефи-

нансирования через 6 месяцев уже возрастет до 8% и так в соответ-

183

ствии с ожиданиями будет и с последующими рефинансированиями.

Поэтому ожидаемый денежный поток для периодов от 2-го до 10-го

сократится до 120

ООО

дол. Дисконтируя все чистые денежные потоки

по той же ставке в 10%, что использовалась ранее, мы находим, что

текущая стоимость совокупности денежных потоков фирмы снижа-

ется до 983 751 дол. Таким образом, увеличение на 1% ставок ком-

мерческой бумаги приводит к снижению на 406 162 дол. стоимости

фирмы, связанной с этим видом финансирования. Нетрудно видеть,

что скромное увеличение ставки процента на 1 процентный пункт

превратилось в снижение стоимости фирмы на 29%. Мы можем по-

вторить подобные вычисления для всех новых уровней процентных

ставок и отобразить на графике изменение стоимости в зависимости

от изменения ставки, в результате чего и получим график риска фир-

мы.

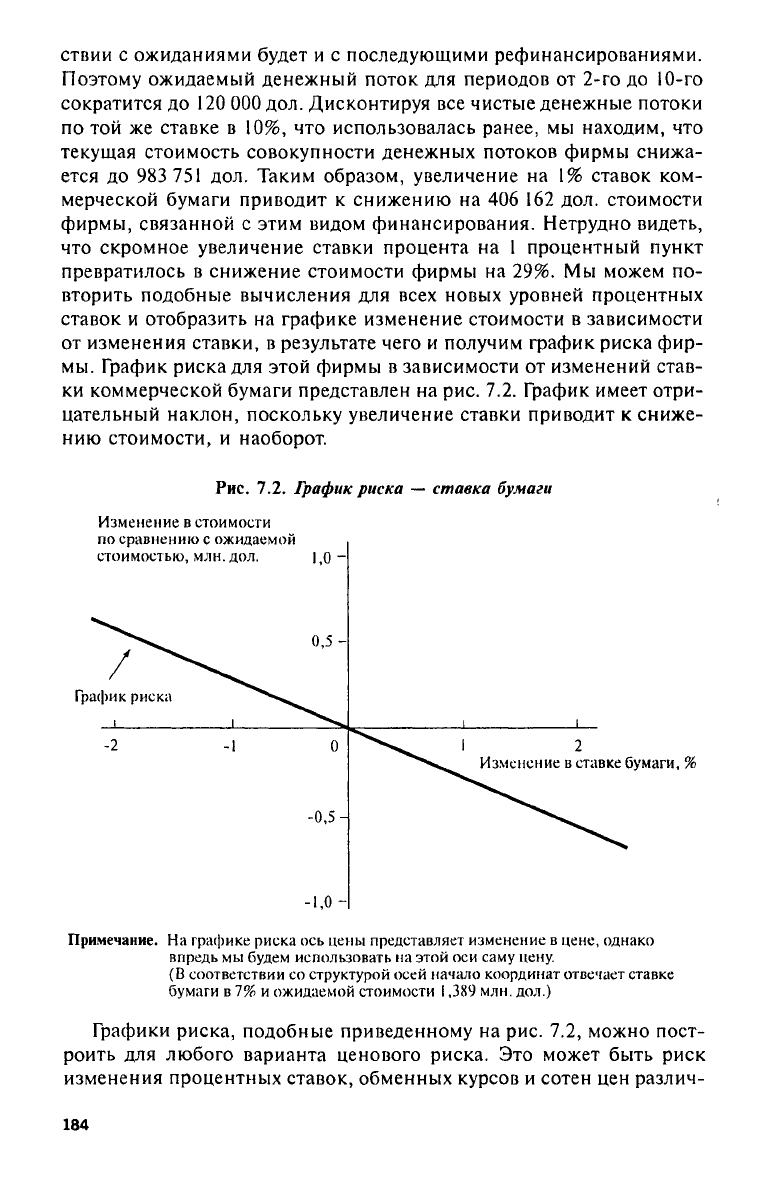

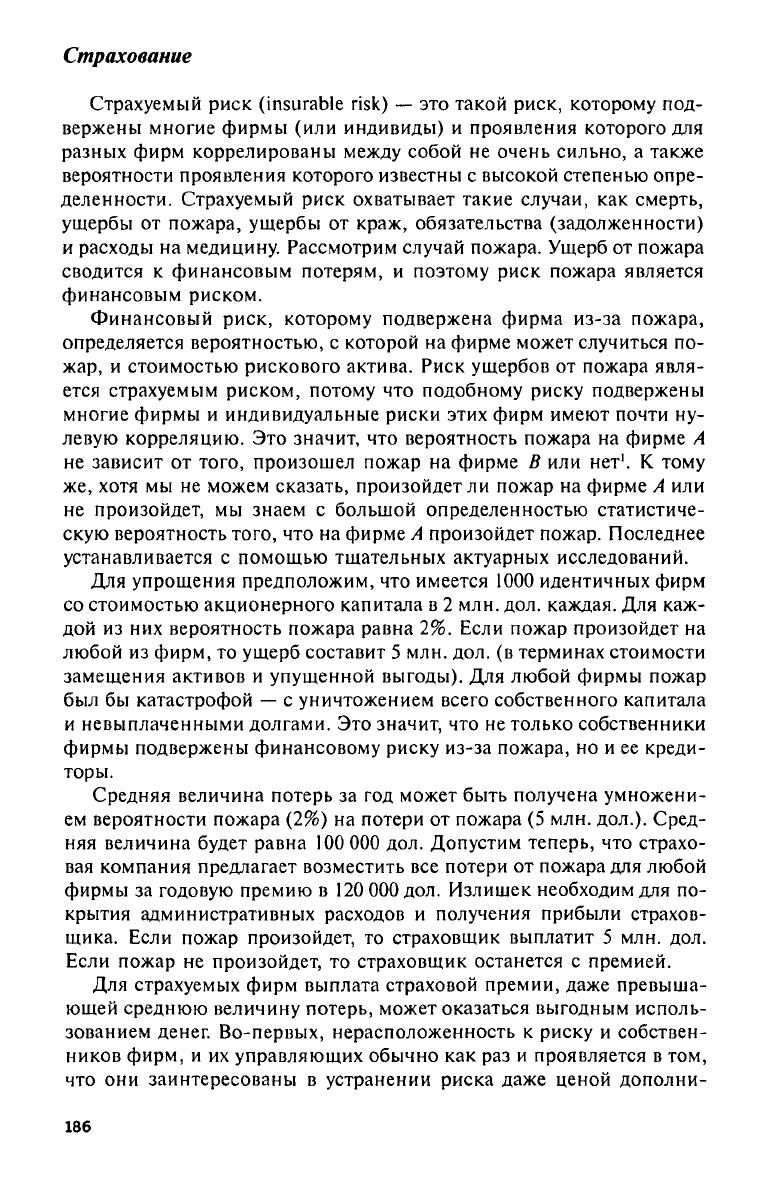

График риска для этой фирмы в зависимости от изменений став-

ки коммерческой бумаги представлен на рис. 7.2. График имеет отри-

цательный наклон, поскольку увеличение ставки приводит к сниже-

нию стоимости, и наоборот.

Рис.

7.2. График риска — ставка бумаги

Примечание. На графике риска ось цены представляет изменение в цене, однако

впредь мы будем использовать на этой оси саму цену.

(В соответствии со структурой осей начало координат отвечает ставке

бумаги в 7% и ожидаемой стоимости 1,389 млн. дол.)

Графики риска, подобные приведенному на рис. 7.2, можно пост-

роить для любого варианта ценового риска. Это может быть риск

изменения процентных ставок, обменных курсов и сотен цен различ-

184

ных товаров,

и

даже

цен на

акции. Графики риска полезны

по не-

скольким причинам. Во-первых,

сам

факт построения графика риска

заставляет

тех, кто

подвергается риску, серьезно задуматься

над су-

шествованием риска. Во-вторых,

не

прилагая значительных усилий

для измерения риска, невозможно эффективно управлять

им. И на-

конец, природа риска

и

форма графика риска могут натолкнуть

на

применение верных приемов управления риском.

Управление рисками

Существуют

три

разных,

но

взаимосвязанных способа управления

финансовыми рисками. Первый связан

с

покупкой страховки

(insurance).

Однако страхование является действенным лишь

при

управ-

лении определенными типами финансового риска. Говорят,

что

такие

риски являются страхуемыми. Вторым способом является управление

активами

и

пассивами

(asset/liability

management).

Этот способ состоит

в тщательном сбалансировании активов

и

обязательств

с тем,

чтобы

исключить изменения чистой стоимости. Управление активами

и

пас-

сивами наиболее часто используется

при

управлении процентным

ри-

ском

и

валютным риском. Последним способом, который может быть

использован

сам по

себе

или в

сочетании

с

первыми двумя, является

хеджирование

(hedging).

Хеджирование состоит

в

использовании ком-

пенсирующей риск позиции.

Оно

весьма сходно

с

управлением акти-

вами

и

пассивами, однако

в

отличие

от

управления активами

и

пасси-

вами, которое

по

определению связано

с

балансовыми позициями, хед-

жирование обычно означает использование забалансовых позиций.

Это

различие между управлением активами

и

пассивами

и

хеджированием

является очень важным, однако

его

часто

не

учитывают. Более того,

многие специалисты часто рассматривают стратегии управления акти-

вами

и

пассивами

как

варианты хеджирования,

и

наоборот.

Для

наших

целей имеет смысл

эти

способы различать.

Позже

в

нашем изложении

мы

рассмотрим конкретные финансо-

вые инструменты, используемые

при

управлении риском. Наиболее

важными

из них

являются свопы, фьючерсы, форварды

и

опционы.

Все

эти

инструменты являются контрактами забалансового типа

и

поэтому

их

используют

как

инструменты хеджирования. Однако

по-

скольку инструменты хеджирования часто используются

там, где «не

справляется» управление активами

и

пассивами,

или в

качестве альтер-

нативы этому способу управления финансовыми рисками,

то к

этому

виду деятельности также нужно присмотреться. Страхование имеет

меньшее значение, однако

мы

скажем несколько слов

и о нем,

чтобы

прояснить, какие виды риска являются страхуемыми,

а

какие

нет.

Мы сначала познакомимся

со

страхованием, затем

с

управлением

ак-

тивами

и

пассивами

и,

наконец,

с

хеджированием.

185

Страхование

Страхуемый риск

(insurable

risk) — это такой риск, которому под-

вержены многие фирмы (или индивиды) и проявления которого для

разных фирм коррелированы между собой не очень сильно, а также

вероятности проявления которого известны с высокой степенью опре-

деленности. Страхуемый риск охватывает такие случаи, как смерть,

ущербы от пожара, ущербы от краж, обязательства (задолженности)

и расходы на медицину. Рассмотрим случай пожара. Ущерб от пожара

сводится к финансовым потерям, и поэтому риск пожара является

финансовым риском.

Финансовый риск, которому подвержена фирма из-за пожара,

определяется вероятностью, с которой на фирме может случиться по-

жар,

и стоимостью рискового актива. Риск ущербов от пожара явля-

ется страхуемым риском, потому что подобному риску подвержены

многие фирмы и индивидуальные риски этих фирм имеют почти ну-

левую корреляцию. Это значит, что вероятность пожара на фирме Л

не зависит от того, произошел пожар на фирме В или нет

1

. К тому

же,

хотя мы не можем сказать, произойдет ли пожар на фирме А или

не произойдет, мы знаем с большой определенностью статистиче-

скую вероятность того, что на фирме А произойдет пожар. Последнее

устанавливается с помощью тщательных актуарных исследований.

Для упрощения предположим, что имеется 1000 идентичных фирм

со стоимостью акционерного капитала в 2 млн. дол. каждая. Для каж-

дой из них вероятность пожара равна 2%. Если пожар произойдет на

любой из фирм, то ущерб составит 5 млн. дол. (в терминах стоимости

замещения активов и упущенной выгоды). Для любой фирмы пожар

был бы катастрофой — с уничтожением всего собственного капитала

и невыплаченными долгами. Это значит, что не только собственники

фирмы подвержены финансовому риску из-за пожара, но и ее креди-

торы.

Средняя величина потерь за год может быть получена умножени-

ем вероятности пожара (2%) на потери от пожара (5 млн. дол.). Сред-

няя величина будет равна 100 000 дол. Допустим теперь, что страхо-

вая компания предлагает возместить все потери от пожара для любой

фирмы за годовую премию в 120 000 дол. Излишек необходим для по-

крытия административных расходов и получения прибыли страхов-

щика. Если пожар произойдет, то страховщик выплатит 5 млн. дол.

Если пожар не произойдет, то страховщик останется с премией.

Для страхуемых фирм выплата страховой премии, даже превыша-

ющей среднюю величину потерь, может оказаться выгодным исполь-

зованием денег. Во-первых, нерасположенность к риску и собствен-

ников фирм, и их управляющих обычно как раз и проявляется в том,

что они заинтересованы в устранении риска даже ценой дополни-

186

тельных расходов. На языке экономистов можно сказать, что они от

снижения риска получают выигрыш в полезности. Во-вторых, фир-

мы в глазах своих кредиторов будут выглядеть более кредитоспособ-

ными именно в том случае, когда они минимизируют свой риск. Ес-

ли кредитоспособность фирм возрастает, то кредиторы будут готовы

расширять их кредитование и делать это по более низкой стоимости.

Это снижение стоимости финансирования до некоторой степени ком-

пенсирует стоимость страхования.

Хотя страховщик принял на себя индивидуальные риски всех фирм,

он сам при этом не подвергался значительному риску вследствие то-

го,

что эти риски пожара не были сильно коррелированы между со-

бой. Иными словами, риски по своему характеру являются несисте-

матическими. Если мы предположим, что корреляция равна нулю, —

а это разумное предположение в данном случае, — то риск страхов-

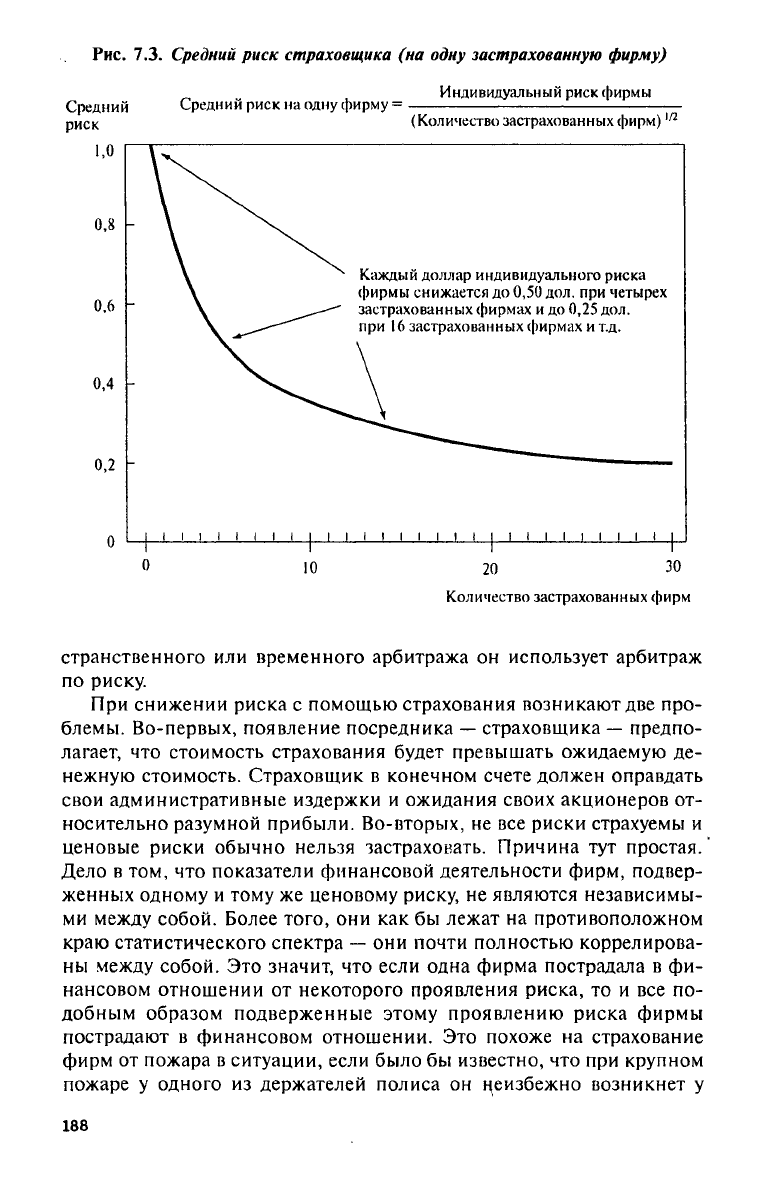

щика, приходящийся на одну фирму, совсем небольшой. Этот факт

является простым приложением портфельной теории. Поскольку

риски независимы между собой, премии, получаемые от всех фирм,

будут компенсировать платежи фирмам в случае пожара. Чем больше

страховщик продаст страховых полисов, тем в большей степени пре-

мии и страховые выплаты будут уравновешиваться. Для страховщика

его средний риск, приходящийся на одну фирму, уменьшается с уве-

личением количества заключенных страховых контрактов. Средний

риск страховщика, приходящийся на одну фирму, рассчитывается по

следующей формуле:

(7.1)

где PFR — средний риск страховщика на одну фирму;

IFE

— индивидуальный риск фирмы;

N

— количество одинаковых застрахованных фирм.

На эту проблему можно взглянуть и по-другому, рассматривая риск

страховщика, приходящийся на доллар получаемых премий. Взаи-

мосвязь количества застрахованных фирм и риска страховщика на

премиальный доллар представлена на рис. 7.3.

Страхование оказывается работоспособным, потому что риск стра-

ховщика, будучи распределенным по большому количеству страхо-

вых полисов, составляет всего лишь небольшую долю от риска стра-

хователя. Поэтому суть страхования заключается в независимости

индивидуальных рисков и распределении риска между большим

количеством страхователей. На языке статистики последнее обстоя-

тельство называется законом больших чисел. В некотором смысле

страховщик применяет арбитраж. Однако вместо использования про-

187

Рис.

7.3.

Средний

риск страховщика (на одну застрахованную фирму)

странственного или временного арбитража он использует арбитраж

по риску.

При снижении риска с помощью страхования возникают две про-

блемы. Во-первых, появление посредника — страховщика — предпо-

лагает, что стоимость страхования будет превышать ожидаемую де-

нежную стоимость. Страховщик в конечном счете должен оправдать

свои административные издержки и ожидания своих акционеров от-

носительно разумной прибыли. Во-вторых, не все риски страхуемы и

ценовые риски обычно нельзя застраховать. Причина тут простая/

Дело в том, что показатели финансовой деятельности фирм, подвер-

женных одному и тому же ценовому риску, не являются независимы-

ми между собой. Более того, они как бы лежат на противоположном

краю статистического спектра — они почти полностью коррелирова-

ны между собой. Это значит, что если одна фирма пострадала в фи-

нансовом отношении от некоторого проявления риска, то и все по-

добным образом подверженные этому проявлению риска фирмы

пострадают в финансовом отношении. Это похоже на страхование

фирм от пожара в ситуации, если было бы известно, что при крупном

пожаре у одного из держателей полиса он неизбежно возникнет у

188

всех остальных держателей полисов.

В

такой ситуации страхование

не имеет смысла. Если

бы

страховщик

был

вынужден выплачивать

одновременно

по

всем полисам,

то он не

смог

бы

этого сделать,

и

поэтому страхование бесполезно.

А

именно

так

обстоят дела

с

цено-

вым риском. Если,

к

примеру, кривая доходности смещается вверх,

то

все

фирмы испытывают похожее увеличение стоимости финанси-

рования. Если ослабляется доллар,

то все

фирмы, подверженные

ва-

лютному риску, чувствуют

это.

Если цены

на

зерно падают,

то по-

страдают

все

фермеры, занимающиеся производством зерна.

Управление активами

и

пассивами

Управление активами

и

пассивами представляет собой попытку

минимизировать подверженность ценовому риску

за

счет выдержи-

вания определенных пропорций между активами

и

пассивами

для

достижения целей фирмы (например, достижения установленного

уровня доходов)

с

одновременной минимизацией риска фирмы. Суть

такого вида управления рисками заключается именно

в

нахождении

«правильных» соотношений между балансовыми активами

и

балан-

совыми пассивами.

Наиболее хорошо развиты методы управления активами

и

пасси-

вами

при

управлении процентным риском.

В

экономической литера-

туре вопросам управления другими видами рисков

с

помощью таки>

методов уделяется мало внимания, хотя метод управления активами

и пассивами может применяться

и

часто применяется

при

управле-

нии валютным риском, риском изменения товарных

цен и цен на

акции.

В

случае акционерных взаимных фондов

сам

фонд

не

подвер-

жен риску

от

изменения цены акций, поскольку

на

него,

в

соответ-

ствии

с его

структурой, хорошо работает метод управления активами

и пассивами, уравновешивая требования акционеров фонда

и

стои-

мости активов фонда

2

. Хотя метод управления активами

и

пассивами

применим

ко

всем формам ценового риска,

мы

свое внимание

при

знакомстве

с ним

состредоточим

на

управлении процентным

и ва-

лютным рисками.

Первыми,

кто

начал применять методы управления активами

и

пассивами, были пенсионные фонды.

За

ними вскоре последовали

банки, страховые компании, ссудо-сберегательные ассоциации

и фи-

нансовые компании.

В

следующем примере демонстрируется,

как ис-

пользует управление активами

и

пассивами пенсионный фонд.

Пенсионный фонд подвержен значительному процентному риску

и

это

именно

тот

риск, которым фонду нужно управлять. Пенсион-

ный фонд продает полисы клиентам.

Эти

полисы могут принимав

разные формы. Сегодня наибольшей популярностью пользуются

га-

рантированные инвестиционные контракты

(guaranteed investmem

18<

contracts

(GIC). Эти контракты гарантируют фиксированную сово-

купность будущих доходов своим обладателям, т. е. держателям по-

лисов, и они составляют обязательства пенсионного фонда. Выручка

от продажи этих полисов инвестируется фондом в финансовые акти-

вы,

обеспечивающие фонду доходы. Однако флуктуации рыночных

процентных ставок могут привести и обычно приводят к тому, что

доходы по активам фонда отличаются от доходов, обещанных держа-

телям полисов фонда. Например, если ставки снижаются, то фонд

может оказаться в ситуации, когда он вложил будущие денежные по-

токи в активы, приносящие доход, недостаточный для погашения сво-

их обязательств, являющихся требованиями держателей полисов фон-

да. Другой, правда эквивалентный, подход к трактовке этой пробле-

мы связан с рассмотрением рыночной стоимости активов фирмы и

рыночной стоимости обязательств фирмы. Хотя эти стоимости изна-

чально могли быть одинаковыми, они могут быть неодинаково чув-

ствительны к изменениям процентных ставок. Так, флуктуации в став-

ках могут в большей степени воздействовать на стоимость активов

фирмы, чем на стоимость ее обязательств, и наоборот. В таком случае

риск состоит в том, что обязательства фонда могут оказаться недо-

финансированными к моменту, когда фонду придется производить

выплаты.

Идеальной можно было бы считать ситуацию, когда при управле-

нии активами и пассивами происходило бы выравнивание времен-

ных и количественных параметров (сроков и объемов) денежных при-

токов для активов с временными и количественными параметрами

(со сроками и объемами) денежных оттоков для обязательств. Порт-

фель активов, сконструированный таким образом, что он в точности

соответствует заданным денежным потокам, называется «преданным»

портфелем

(dedicated

portfolio)

3

. К сожалению, может быть весьма

трудно, если не невозможно, сконструировать портфель с такими

свойствами. Более того, даже когда такой портфель можно сконстру-

ировать, это может очень дорого стоить или потребовать, чтобы фонд

отказался от более привлекательной инвестиционной возможности.

Поэтому следует забыть о полном сбалансировании денежных пото-

ков и вместо этого сосредоточиться лишь на соотношении стоимости

активов фонда и стоимости обязательств фонда и постараться сде-

лать разность этих стоимостей полностью нечувствительной к изме-

нениям процентной ставки. Подбор активов, минимизирующих

чувствительность к ставке процента разности стоимостей активов и

обязательств, называется — в контексте управления активами и пас-

сивами — иммунизацией портфеля (portfolio

immunization).

Концеп-

ция иммунизации и стратегия, посредством которой она осуществ-

ляется, впервые были предложены Ф.М. Редингтоном в работе, опуб-

ликованной в 1952 г.

4

190