Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

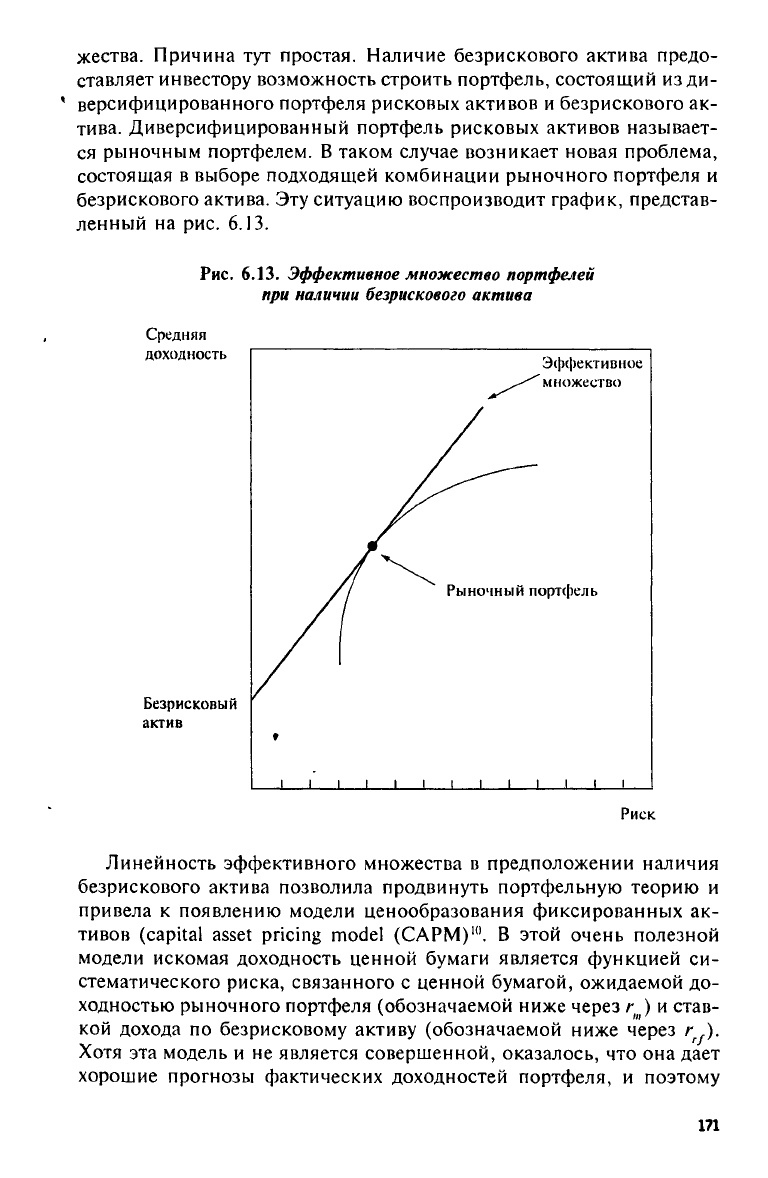

жества. Причина

тут

простая. Наличие безрискового актива предо-

ставляет инвестору возможность строить портфель, состоящий

из ди-

версифицированного портфеля рисковых активов

и

безрискового

ак-

тива. Диверсифицированный портфель рисковых активов называет-

ся рыночным портфелем.

В

таком случае возникает новая проблема,

состоящая

в

выборе подходящей комбинации рыночного портфеля

и

безрискового актива.

Эту

ситуацию воспроизводит график, представ-

ленный

на рис. 6.13.

Рис.

6.13.

Эффективное множество портфелей

при наличии безрискового актива

Линейность эффективного множества

в

предположении наличия

безрискового актива позволила продвинуть портфельную теорию

и

привела

к

появлению модели ценообразования фиксированных

ак-

тивов

(capital

asset

pricing

model

(САРМ)

10

.

В

этой очень полезной

модели искомая доходность ценной бумаги является функцией

си-

стематического риска, связанного

с

ценной бумагой, ожидаемой

до-

ходностью рыночного портфеля (обозначаемой ниже через

г

т

) и

став-

кой дохода

по

безрисковому активу (обозначаемой ниже через

г

г/

).

Хотя

эта

модель

и не

является совершенной, оказалось,

что она

дает

хорошие прогнозы фактических доходностей портфеля,

и

поэтому

171

она широко используется финансистами-практиками. Основная слож-

ность модели заключается

в

измерении систематического риска.

Си-

стематический риск оценивается

с

помощью

так

называемого коэф-

фициента бета

(он

обозначается через

β).

Модель задается соотноше-

нием

6.18. В

соотношении

6.18

искомая ставка дохода

по

ценной

бу-

маге Л'(обозначаемая через

r

x

)

определяется

с

помощью коэффици-

ента бета

для

ценной бумаги А'(обозначаемого через

β^).

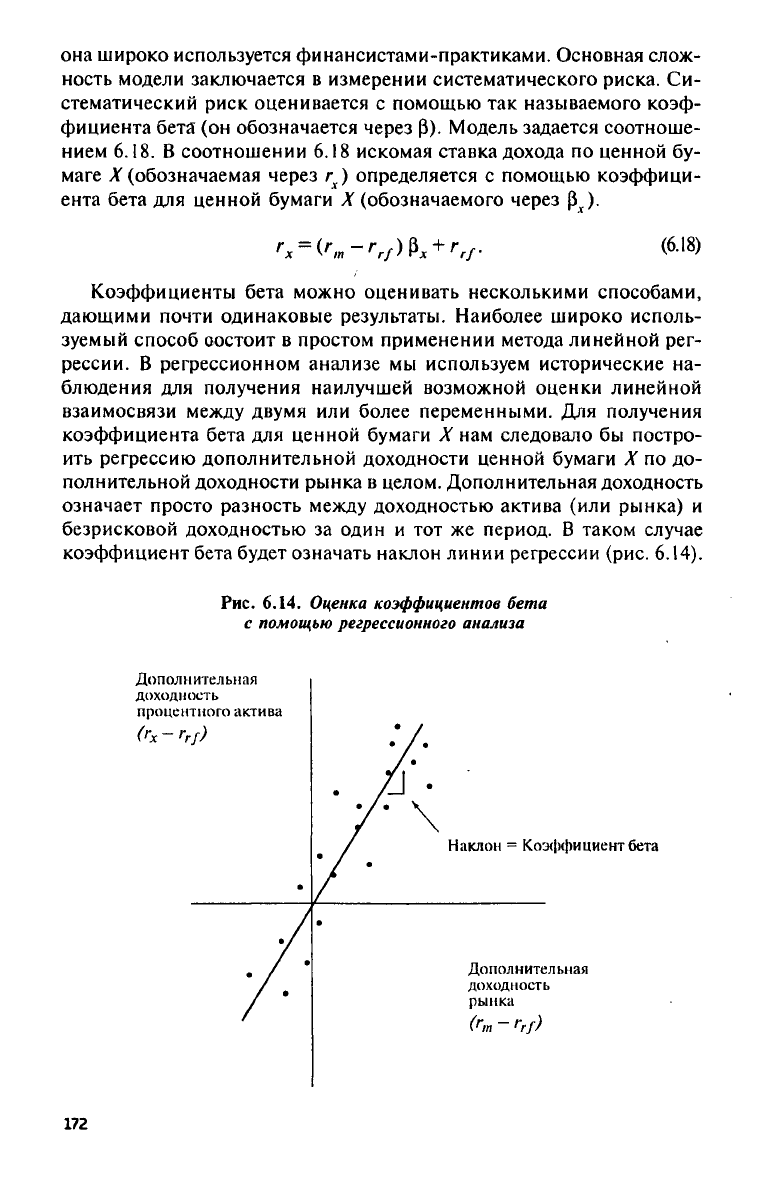

Коэффициенты бета можно оценивать несколькими способами,

дающими почти одинаковые результаты. Наиболее широко исполь-

зуемый способ состоит

в

простом применении метода линейной рег-

рессии.

В

регрессионном анализе

мы

используем исторические

на-

блюдения

для

получения наилучшей возможной оценки линейной

взаимосвязи между двумя

или

более переменными.

Для

получения

коэффициента бета

для

ценной бумаги

X нам

следовало

бы

постро-

ить регрессию дополнительной доходности ценной бумаги

X по до-

полнительной доходности рынка

в

целом. Дополнительная доходность

означает просто разность между доходностью актива

(или

рынка)

и

безрисковой доходностью

за

один

и тот же

период.

В

таком случае

коэффициент бета будет означать наклон линии регрессии

(рис. 6.14).

(6.18)

Рис.

6.14.

Оценка коэффициентов бета

с

помощью

регрессионного анализа

172

Для того чтобы получить коэффициент бета, требуется иметь при-

ближение

для

«рынка»

—

рыночной доходности. Обычно считается,

что таковым может служить один

из

популярных фондовых индек-

сов.

Наиболее часто используется индекс

Standard & Poor's,

постро-

енный

по 500

акциям

(S&P 500

index).

Можно также показать,

что

коэффициент бета равен отношению ковариации доходности рассмат-

риваемой ценной бумаги

и

доходности рынка

в

целом (обозначаемой

здесь через

σ

x,m

) к

дисперсии доходности рынка

в

целом (обознача-

емой здесь через

σ^

2

).

Такое представление коэффициента бета

для

ценной бумаги Сдается соотношением

6.19.

(6.19)

Мы можем оценивать коэффициенты бета отдельно

для

всех цен-

ных бумаг, входящих

в

состав портфеля,

а

также можем измерять

ко-

эффициент бета

для

портфеля

в

целом. Коэффициент бета

для

порт-

феля (обозначаемый

β^)

связан

с

коэффициентами бета

для

отдель-

ных ценных бумаг (обозначаемыми

β. для

ценной бумаги

/')

соотно-

шением

6.20.

(6.20)

С описываемым нами анализом связаны

две

проблемы. Первая

проблема заключается

в

том,

что

справедливость модели САРМ осно-

вывается

на

предположении,

что все

инвесторы имеют одинаковые

инвестиционные горизонты.

Это,

конечно, совершенно неверно. Вто-

рая проблема состоит

в том, что

никакая рыночная аппроксимация

не способна охватить

все

активы, являющиеся потенциальными объ-

ектами инвестиций.

Мы

обычно используем

в

качестве аппроксима-

ции фондовые индексы

США,

потому

что мы

чаще заинтересованы

в доходах

на

акции

США.

Однако

на

самом деле множество активов

состоит далеко

не

только

из

акций. Например, инвестор может при-

обретать также

и

облигации, товары, валюту, иностранные ценные

бумаги, недвижимость

и т. д.

Однако никому

еще не

удалось создать

«рыночный» портфель, который вобрал

бы в

себя

все

мыслимое мно-

жество возможных объектов инвестиций.

В

то

время

как

ограниченная применимость фондового индекса

в

качестве аппроксимации

к

рынку

как к

целому сама

по

себе доста-

точно очевидна, фактор одинаковых инвестиционных горизонтов

ме-

нее очевиден, поэтому уделим этому вопросу некоторое внимание.

Сначала

нам

нужно будет определить,

что

означает

для

актива

его

безрисковость. Безрисковый актив является активом, который обес-

печивает известный доход

без

любых возможных отклонений.

Это

175

значит, что доходность такого актива имеет нулевую дисперсию. До-

пустим, например, что горизонт инвестора равен одному месяцу. Ес-

ли инвестор покупает одномесячный казначейский вексель (который

продается с дисконтом по отношению к номиналу) и держит его до

срока погашения, то инвестор заранее знает, каким будет его доход,

поскольку казначейский вексель будет погашаться в срок по номи-

нальной стоимости. Дисперсия равна нулю, поэтому нет и риска. Те-

перь ясно, что одномесячный казначейский вексель для инвестора с

одномесячным горизонтом является безрисковым активом. Но явля-

ется ли одномесячный казначейский вексель безрисковым активом

для инвестора с двухмесячным горизонтом? Такой инвестор купил

бы сегодня казначейский вексель и держал бы его до тех пор, пока не

пришел бы срок погашения через один месяц. Тогда он купил бы

другой одномесячный казначейский вексель. Эта процедура называ-

ется возобновлением, или ролл-овер (roll-over). Но разве знает инве-

стор сегодня, какой будет ставка по одномесячным казначейским век-

селям через один месяц? Конечно, нет. Так как инвестор должен во-

зобновлять на второй месяц казначейский вексель, имеется ненуле-

вая дисперсия доходности для стратегии, связанной с покупкой од-

номесячного казначейского векселя. Таким образом, одномесячный

казначейский вексель не является безрисковым активом для двухме-

сячного инвестора. Теперь рассмотрим инвестора с двухнедельным

горизонтом. Двухнедельный инвестор, который покупает одномесяч-

ный казначейский вексель, должен будет продать его за две недели

до срока погашения. Хотя на момент погашения стоимость векселя

известна, его стоимость за две недели до этого момента неизвестна и

поэтому дисперсия ставки дохода положительна. Таким образом, од-

номесячный казначейский вексель является безрисковым только для

инвестора с одномесячным инвестиционным горизонтом.

Казначейские векселя являются краткосрочными облигациями с

нулевым купоном. Подробнее облигации с нулевым купоном рассма-

триваются в главах 16 и 17. Сейчас же мы лишь хотим подчеркнуть,

что безрисковый инструмент является действительно безрисковым

только для инвестора с инвестиционным горизонтом, в точности со-

впадающим со сроком действия инструмента. Более того, чтобы быть

свободным от риска, инструмент должен быть облигацией с нулевым

купоном. (Инструменты с купоном никогда не бывают полностью

свободными от риска, если получаемые купонные выплаты не ис-

пользуются для погашения обязательств держателя инструмента.)

Заметим, что с введением безрисковых активов поведение опти-

мального портфеля во времени сходно с его поведением во времени

до введения безрисковых активов. А именно, оптимальный однопе-

риодный портфель становится менее рисковым для однопериодного

случая, когда инвестиционный горизонт инвестора становится коро-

174

че.

Единственное отличие состоит в том, что это поведение характе-

ризует весь портфель (рисковый рыночный портфель плюс безри-

сковый актив), а не только рисковый рыночный портфель. Другими

словами, эту мысль можно сформулировать так: инвестор сокращает

использование рычага при сокращении инвестиционного горизонта.

«Длинная» и «короткая» позиции и роль рычага

Если инвестор считает, что стоимость актива будет расти, то он по-

пытается купить этот актив с тем, чтобы позже продать его по более

высокой цене. Покупка актива дает «длинную» позицию по активу.

Точно так же можно выиграть (хотя многим понять это труднее), если

есть соображения в пользу снижения цены на актив. В этом случае

актив сначала продается, а потом покупается (уже по более низкой

цене).

Продажа актива, которого в данный момент еще нет в наличии,

называется «короткой» продажей. Важно проводить различие между

«короткой» продажей и продажей. При продаже продают то, что уже

имеют. При «короткой» продаже продают то, чего не имеют.

«Короткие» продажи акций и долговых ценных бумаг осуществля-

ются посредством взятия в долг ценных бумаг, которые нужны для

продажи, с обещанием вернуть их бывшему хозяину позже. (Имеют-

ся хорошо разработанные механизмы, призванные облегчить заим-

ствование ценных бумаг с целью их «короткой» продажи. Некоторые

из них обсуждаются в последующих главах.) Благодаря производным

ценным бумагам актив, который должен быть продан, не нужно за-

нимать с целью «короткой» продажи. Сам факт продажи создает его.

Примерами этих типов активов являются фьючерсы и опционы.

Стимулом для создания и «длинной» и «короткой» позиций слу-

жит получение прибыли. В обоих случаях источником прибыли яв-

ляется продажа инструмента по более высокой цене, чем цена покуп-

ки.

Единственное отличие состоит в том, что в случае с «длинной»

позицией сначала происходит покупка, а затем продажа, а в случае с

«короткой» позицией — сначала продажа, а затем покупка.

Рычаг

(leverage)

означает увеличение потенциального финансово-

го дохода с сопутствующим ему увеличением финансового риска.

Целью использования рычага является увеличение дохода без увели-

чения объема инвестиции. Существует много способов получения ры-

чага. Три из наиболее широко применяемых способов таковы: 1) по-

купка активов с использованием заемных средств (например, покуп-

ка акций за счет маржи); 2) заключение срочного контракта, а не

наличной сделки (например, фьючерс) и 3) покупка условных требо-

ваний (например, опцион).

175

Когда

мы

рассчитываем доход,

мы

должны уметь определять дей-

ствие рычага,

а

также знать

то, в

каком качестве

мы

выступаем

на

рынке.

При

вычислении доходности

за

период, которое

мы

проводи-

ли прежде,

не

учитывается действие рычага

и

предполагается исполь-

зование «длинной» позиции. Соотношение

6.21

дает более общий спо-

соб вычисления доходности

за

период.

(6.21)

Переменная

R (Т) в

соотношении

6.21

означает

уже

знакомый

нам

относительный доход.

Он

равен стоимости актива

в

момент

7

1

,

делен-

ной

на

стоимость актива

в

момент

0.

Множитель

L

является парамет-

ром рычага. Параметр рычага означает,

во

сколько

раз

возрастает

до-

ход

при

использовании рычага

по

сравнению

с

непосредственным

инвестированием наличности. Множитель

D

является фиктивной

пе-

ременной, принимающей значение

+1,

если инвестор находится

в

«длинной» позиции,

и

—

1, если

в

«короткой». Наконец, переменная

С означает стоимость поддержания инвестиционной позиции

(cost of

carry),

выраженную

в

процентах

от

размера инвестиции. Стоимость

поддержания позиции может быть

как

отрицательная,

так и

положи-

тельная.

Она

обычно положительная, когда рычаг создается

за

счет

заимствования денег

для

покупки ценных бумаг,

и

отрицательная,

когда рычаг создается

с

помощью фьючерсного контракта.

(В по-

следнем случае маржа может вноситься

в

форме процентных ценных

бумаг.)

Соотношение

6.21

может одинаково хорошо работать

с

позиция-

ми,

для

которых

в

качестве источника рычага используются маржа,

фьючерс

или

опцион. Рассмотрим простую ситуацию. Допустим,

что

акции

в

настоящее время продаются

по

цене

20 дол. и

инвестор

по-

купает

их,

используя

на 50%

заемные деньги. Заемные деньги предо-

ставляет

его

брокер, который берет

10%

годовых. Позиция является

«длинной», поэтому фиктивная переменная

D

принимает значе-

ние

+

1.

Половина

от

стоимости покупки берется

в

долг, поэтому

па-

раметр рычага равен

2.

Теперь предположим,

что

через шесть меся-

цев инвестор продает ценные бумаги

по

цене

23,50

дол. Поэтому

от-

носительная величина дохода равна

1,175,

а

величина С является став-

кой процента

на

полгода

за

половину цены покупки,

т. е. 0,025 (2,50%).

Тогда

из

соотношения

6.21

следует,

что

доходность

за

период для дан-

ной инвестиции составляет

0,325, или 32,5%.

Важно также оценить влияние, оказываемое использованием

ры-

чага

на

риск. Допустим,

что

продажная цена равна

20 дол. (т. е. не

отличается

от

цены покупки). Тогда инвестор,

не

применяющий

ры-

чаг, который платит

за

ценные бумаги наличными, останется

при

сво-

их.

Но для

инвестора, прибегающего

к

помощи рычага,

это

будет

не

так. Действительно,

он

понесет убытки

в

размере

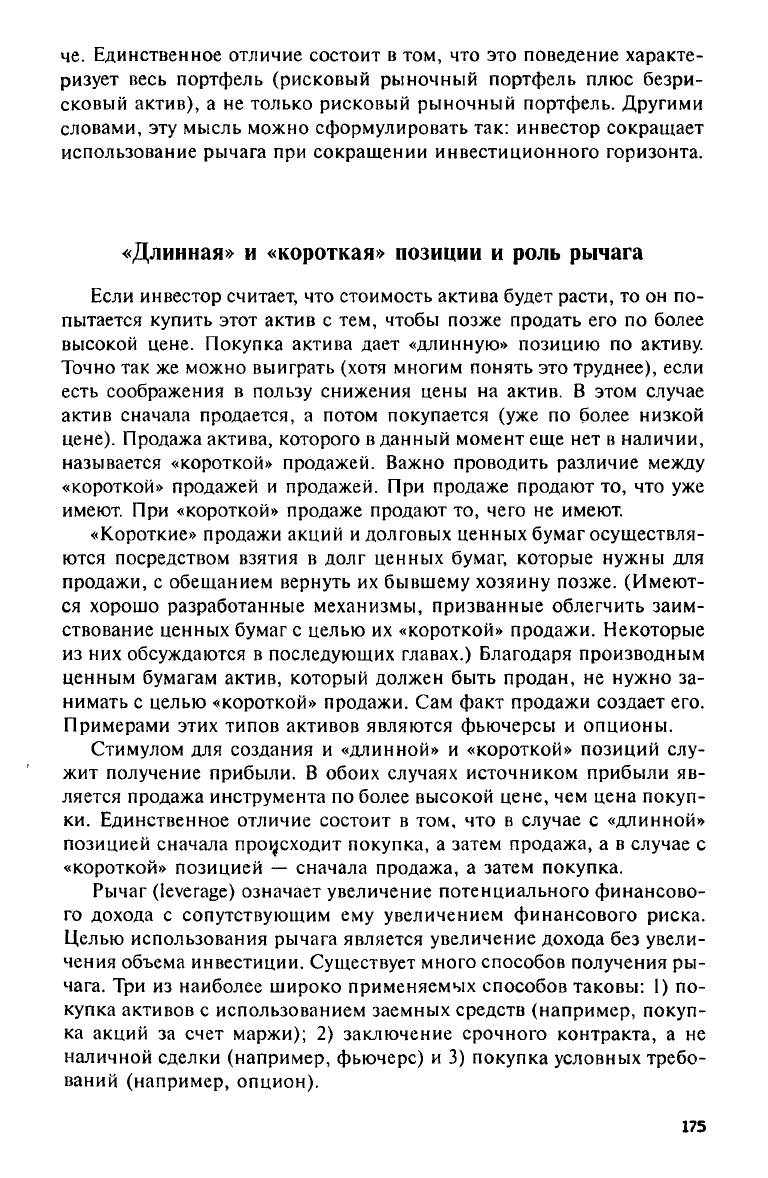

2,5%. На рис. 6.15

176

Рис.

6.15. Действие рычага на доходность и риск

представлено действие рычага с параметром 2 : 1 в течение полугода

с 10%-ной годовой стоимостью поддержания позиции (и заимствова-

нием половины требуемой суммы) для различных конечных цен на

ценные бумаги. С увеличением параметра рычага действие рычага,

естественно, усиливается.

Этим мы завершаем наше введение в проблему риска. В этой гла-

ве мы попытались охватить некоторые аспекты риска, имеющие ши-

рокое применение в теории финансов. В следующей главе будут рас-

смотрены более сложные аспекты измерения и управления рисками.

Особое внимание будет обращено на задачи, стоящие перед финан-

совыми инженерами.

Резюме

Источником риска является изменчивость дохода. Риск определя-

ется как возможность отклонения дохода от ожидаемого, или средне-

го,

значения. Возможность отклонения доходов от ожидаемых значе-

ний измеряется с помощью дисперсии и стандартного отклонения.

177

Инвесторы обычно

не

ограничиваются приобретением активов

од-

ного вида. Чаще

они

собирают коллекции активов, называемые порт-

фелями. Возможно,

что

отдельные активы

в

портфеле будут

по от-

дельности весьма рисковыми

и, тем не

менее, портфель

в

целом

бу-

дет иметь низкорисковый характер.

Это

будет зависеть

от: 1)

степе-

ни,

в

которой различные активы, включенные

в

портфель, коррели-

руют между собой;

2)

знаков (положительных

или

отрицательных)

этих корреляций

и 3)

весов, приписываемых различным активам,

которые включены

в

портфель.

При моделировании портфеля чрезвычайно важным моментом,

на

который, правда, долго

не

обращали должного внимания, является

длина инвестиционного горизонта.

При

прочих равных условиях

инвестор

с

коротким горизонтом будет находить данный рисковый

портфель более рисковым,

чем

инвестор

с

длинным горизонтом.

Это

обстоятельство вынуждает финансовых инженеров, собирающих (пла-

нирующих) портфели

для

своих клиентов, учитывать

не

только сте-

пень расположенности своих клиентов

к

риску,

но и

длину

их

инвес-

тиционного горизонта.

Не существует такого актива, который является безрисковым

од-

новременно

для

всех инвесторов, если

мы

определяем риск

как

воз-

можность отклонения

от

ожидаемого дохода. Причина

тут

простая.

Разные инвесторы имеют разные горизонты.

В

большинстве случаев

безрисковым активом

для

инвестора является такая облигация

с ну-

левым купоном, срок погашения которой совпадаете горизонтом

ин-

вестора. Любой другой инструмент

не

является полностью свобод-

ным

от

риска.

Рычаг играет значительную роль

в

большей части финансовой

ин-

женерии. Коль скоро финансовый рычаг может быть использован,

его роль необходимо учитывать

при

разработке стратегий решения

инвестиционных проблем любого типа. Более подробно свойства

ры-

чага рассматриваются

в

главе

12 при

изучении фьючерсов,

и мы

вновь

возвращаемся

к

нему

в

главе

22 в

контексте выкупа фирм

с

помощью

рычага.

Примечания

'См.,

например,

Rozelle and

Fielitz

(1980) и

Kryzanowski

and To (1987).

2

Любой хороший статистический пакет содержит вычисления средних,

выборочных дисперсий

и

выборочных коэффициентов корреляции.

Для вы-

числений, встречающихся

в

тексте,

мы

использовали пакет Α-Pack: An

Ana-

lytical

Package

for

Business.

Этот пакет обсуждался нами

в

главе

3.

3

Эти соотношения

для

портфеля были впервые приведены

в

работе

Markowitz

(1952).

178

4

Эти соотношения были впервые получены в работе Tobin

(1965).

Их стро-

гое доказательство можно найти в работе

Marshall

(1989).

5

По поводу строгого доказательства этого утверждения см. работу Aitchison

and Brown

(1957).

'Термин «доверительная трубка»

(confidence

channel)

предложен в работе

Marshall

(1989).

7

В частности, см. работу Lloyd and

Haney

(1980)

и Lloyd and

Modani

(1983).

Из других работ, в которых исследовалась данная проблема, можно указать

Reichenstein

(1987),

McEnally

(1985)

и

Bernstein

(1976).

"Варианты критерия допустимых потерь уже давно использовались при

разработке стратегий торговли фьючерсами. Используемая в данной работе

версия критерия имеет более формальное, чем для большинства других вер-

сий, определение и обладает хорошими статистическими свойствами. Ее при-

менение согласуется также и с традиционным критерием полезности, давно

используемым при выборе оптимального портфеля в теоретическом плане.

9

Это было показано в работе

Zelney

(1982).

|0

Модель ценообразования фиксированных активов появилась в резуль-

тате работ

Sharpe

(1964),

Lintner

(1965)

и

Mossin

(1966).

Очень хорошее опи-

сание модели и ее использования можно найти в работе

Sharpe

and

Alexander

(1990).

Ссылки и рекомендуемая литература

Aitchison, J. and J.A. Brown. The

Lognormal

Distribution,

Cambridge,

MA:

Cam-

bridge

Press,

1957.

Bernstein,

P.L. «The

Time

of Your

Life*,

Journal

of

Portfolio

Management,

Summer

1976.

Gressis,

N., G.C.

Philippatos,

and J.

Hayya.

«MuItiperiod Portfolio

Analysis

and

the

Inefficiency

of the

Market

Portfolio*,

Journal

of

Finance,

vol. 31,

Septem-

ber 1976.

Kryzanowski,

L. and M.C. To. «The E-V

Stationarity

of

Security

Returns:

Some

Empirical

Evidence*,

Journal

of

Banking

and

Finance,

vol.

11(1),

pp.

117—136,

1987.

Lintner,

J. «The

Valuation

offcisk

Assets

and the

Selection

of

Risky

Investments

in

Stock

Portfolios

and

Capital

Budgets*,

Review

of

Economics

and

Statistics,

1965.

Lloyd,

W.P. and R.L.

Haney.

«Time Diversification:

Surest

Route

to

Lower

Risk*,

Journal

of

Portfolio

Management,

Spring

1980.

Lloyd,

W.P. and N.K. Modani. «Stocks,

Bonds,

Bills,

and

Time

Diversification*,

Journal

of

Portfolio

Management,

Spring

1983.

Markowitz, H. «Portfolio

Selection*,

Journal

of

Finance,

7,

March

1952.

Marshall,

J.F.

Futures

and

Option

Contracting,

Cincinnati,

OH:

South-Western,

1989.

Marshall,

J.F and K.J.

Wynne.

«Time Diversification: A Multi-Period Model*,

Center

for Applied

Research,

Working

Paper

№ 88,

March

1990.

179

Marshall,

J.F. and KJ. Wynne.

«The

Proper Treatment of the Investment

Horizon

in

Portfolio

Selection Problems: GPH Versus

MW»,

Business

Research

Insti-

tute,

Working

Paper

№ WP90S-1,

March

1990.

McEnally,

R.W.

«Time

Diversification:

Surest

Route to

Lower

Risk?*,

Journal

of

Portfolio

Management,

Summer 1985.

Mossin,

J.

«Equilibrium

in a Capital Asset

Market»,

Econometrica,

pp. 768-783,

1966.

Reichenstein, W. «On Standard

Deviation

and

Risk»,

Journal

of

Portfolio

Manage-

ment,

Winter

1987.

Rozelle,

J.P. and

B.D. Fielitz. «Stationarity

of

Common

Stock Returns*,

Journal

of

Financial

Research,

vol.

3(3), pp. 229-242, 1980.

Sharpe,

W.F.

and G.J.

Alexander,

investments,

Englewood

Cliffs,

NJ: Prentice

Hall,

1990.

Sharpe,

WF.

«Capital

Asset Prices: A Theory of

Market

Equilibrium

Under Con-

ditions

of

Risk*,

Journal

of

Finance,

pp. 425-442, 1964.

Tobin,

J.

«The

Theory of

Portfolio

Selection*, in The

Theory

of

Interest

Rates,

F.

Hahn and F. Breechling, eds.,

London:

Macmillan,

1965.

Zelney,

M.

Miltiple

Criteria

in

Decision

Making,

New

York: McGraw-Hill,

1982.

0