Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

ров доллары

не

нужны. Британский банк желает иметь фунты стер-

лингов,

а

немецкий производитель автомобилей

—

немецкие марки.

И банк,

и

производитель автомобилей имеют «длинную» позицию

по

долларам.

И банк,

и

призводитель автомобилей, описанные только

что, мо-

гут

со

своей форвардной позицией

по

долларам поступать по-разно-

му. Простейший вариант состоит втом, чтобы просто подождать, когда

доллары будут получены,

а

затем конвертировать

их в

отечественную

валюту

по

будущему спотовому курсу.

Эта

стратегия доставляет бес-

покойство, поскольку спотовые курсы, которые реализуются через

60 или 90

дней, неизвестны

на

момент первичной сделки,

т. е. на

момент, когда Британский банк предоставляет свою ссуду американ-

ской фирме,

а

немецкий производитель автомобилей договаривается

продать автомобили дистрибьютору

из США.

Вполне возможно,

а на

самом деле

в

высшей степени вероятно,

что ко

времени окончатель-

ной конвертации валют спотовые обменные курсы изменятся

по

срав-

нению

со

своим начальным уровнем. Если

за

время

от

момента

на-

чального соглашения

до

момента окончательного обмена произойдет

ослабление доллара,

то

Британский банк

и

немецкий производитель

могут оказаться перед лицом крупных убытков

от

сделки, которая

поначалу казалась выгодной.

Флуктуации обменных курсов являются источником валютных

ри-

сков.

Это

именно

тот вид

риска, которому оказались подвержены

и

Британский банк,

и

немецкий производитель автомобилей. Часто,

когда такой риск существует,

его

лучше хеджировать.

Важно различать валютные обменные сделки (трансакции)

и ва-

лютные трансляции. Часто

при

составлении бухгалтерских отчетов

бывает необходимо

или

желательно пересчитывать прибыли

и

убыт-

ки

(а

также балансовые показатели)

в

терминах другой валюты.

Та-

кие пересчеты обычно называют валютными трансляциями

(foreign

exchange

translations).

Фактические

же

валютные обменные операции

(сделки) являются валютными трансакциями

(foreign

exchange

transactions).

Факторы, определяющие обменные курсы

На свободном рынке изменения обменных курсов

в

наибольшей

степени определяются изменениями процентных ставок

и

инфляци-

онными ожиданиями. Роль процентных ставок объясняется принци-

пом

их

паритета

(interest-rate

parity),

а

роль инфляционных ожида-

ний

—

принципом паритета покупательной способности

(purchasing-

power

parity).

Эти два

принципа

в

свою очередь связаны друг

с

другом

уравнением Фишера. Поскольку здесь

не

предполагается давать фор-

мальное изложение теории обменных курсов,

мы

ограничимся крат-

241

ким обсуждением,

и к

тому

же

неколичественного характера. Читате-

лю,

заинтересованному

в

более формальном изложении этих вопро-

сов,

мы

рекомендуем познакомиться

с

литературой, приведенной

в

конце данной главы

9

.

Паритет процентных ставок

Предположим,

что

номинальная ставка процента

для

некоторого

инструмента

с

заданным сроком действия

в

стране

X

выше номи-

нальной процентной ставки

для

инструмента

с тем же

сроком дей-

ствия

и

аналогичного уровня риска

в

стране

Υ.

Предположим

еще,

что спотовый

и

форвардный курсы обмена валюты

X на

валюту

Υ

одинаковы. Тогда инвесторы, имеющие свободные средства

в

стране

К, будут иметь стимул конвертировать свою валюту К

в

валюту

Л"

по

текущему спотовому обменному курсу. Валюта

X,

полученная

от та-

кой сделки, может быть затем инвестирована

в

стране

X по

более

высоким ставкам страны

X.

Однако приобретенный долговой инстру-

мент закончит свое действие

в

известный будущий срок,

и

поэтому

инвестор

из

страны К имеет нежелательную «длинную» форвардную

позицию

по

валюте

X.

Чтобы исключить риск, связанный

с

этой

«длинной» позицией

по

валюте

X,

инвестор

из

страны

К

может

за-

ключить форвардный контракт

на

обратную конвертацию своей

будущей валюты

Хв

валюту

У.

Инвестор

из

страны

К,

который осу-

ществит такую последовательность операций, заработает больше,

чем

инвестор

из той же

страны

К,

который просто инвестирует средства

у

себя

на

родине

по

более низким ставкам. Более того, поскольку

ин-

вестор, осуществивший такую последовательность операций, хеджи-

ровал свой валютный риск, более высокий доход достигается

без

уве-

личения риска.

Рассмотрим более конкретный пример. Предположим,

что

амери-

канский инвестор узнает,

что

6-месячная (182-дневная) американ-

ская казначейская ценная бумага

в

настоящий момент дает доход-

ность

8,20%, в то

время

как

6-месячная (182-дневная) западногер-

манская правительственная ценная бумага дает доходность

9,30%.

Спотовый курс обмена немецкой марки

на

доллары составляет

1,9550,

и 182-дневный форвардный курс обмена также равен

1,9550. У ин-

вестора имеется

100 000 дол.,

которые

он

собирается инвестировать

в 182-дневные казначейские бумаги

США.

Однако после того,

как

он узнает

про

более высокие доходности немецких ценных бумаг,

он

решает конвертировать доллары

в

немецкие марки

и

затем инвести-

ровать

их в

немецкие ценные бумаги.

При

текущем спотовом обмен-

ном курсе

на 100 000

дол. можно приобрести

195 500

немецких марок

(DEM).

Если немецкие марки инвестируются

на 182 дня

(полгода)

по ставке

9,30%, то

американский инвестор через

182 дня

будет иметь

242

204 691,75 DEM.

Процентный компонент этой суммы вычисляется

так:

195 500 DEM · 9,3% · 182/360.

Таким образом, если инвестор

ис-

пользует

эту

стратегию,

то он на

момент приобретения немецких цен-

ных бумаг будет иметь «длинную» 182-дневную форвардную пози-

цию

в 204 691,75

DEM.

Для ее

хеджирования

ему

нужно продать

182-

дневный форвард

на

сумму

в 204 691,75 DEM за

доллары

по

текуще-

му 182-дневному форвардному обменному курсу.

Это

принесет

ему

104 701,67 дол. С

другой стороны, если

бы

американский инвестор

инвестировал свои

100 000 дол. в

ценные бумаги

США, то он

имел

бы лишь

104 145,56 дол. Для

этого американского инвестора немец-

кая инвестиция

с

подходящим хеджированием несомненно лучше пря-

мой американской инвестиции.

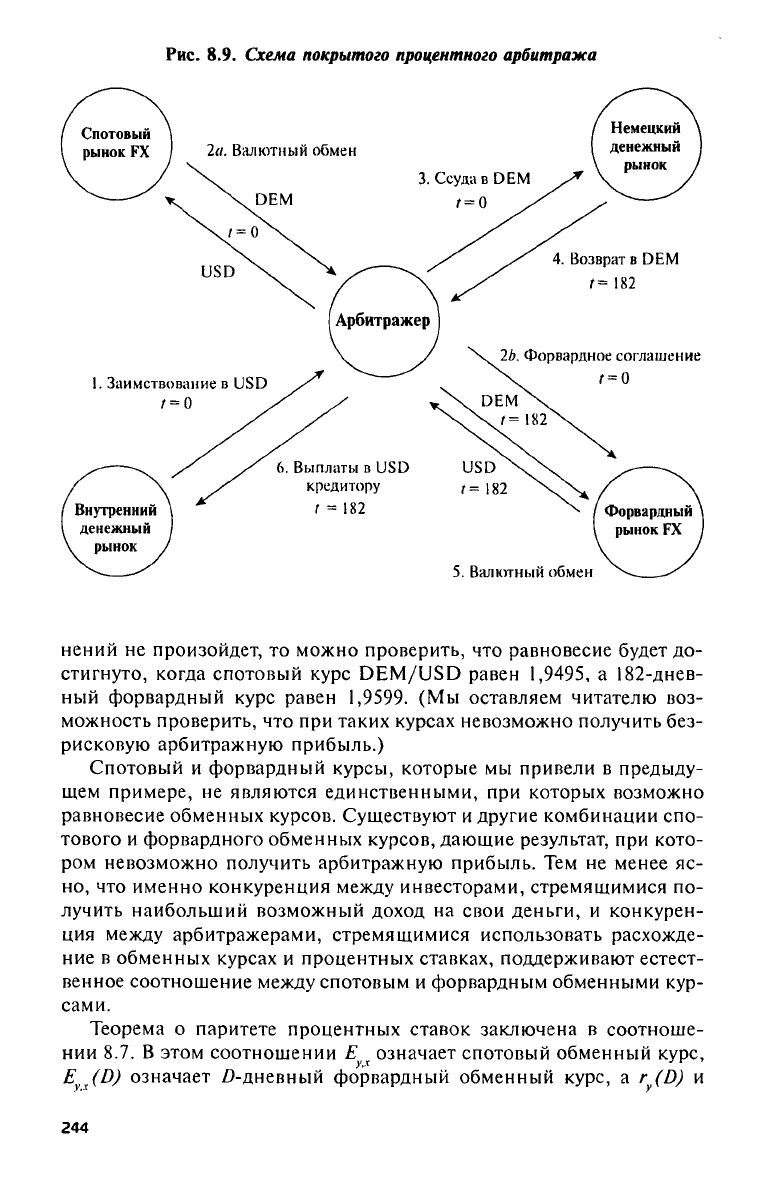

Только

что

описанная стратегия фактически является утонченной

и широко практикуемой формой арбитража, называемой покрытым

процентным арбитражем

(covered interest arbitrage). В

соответствии

с

этой стратегией инвестор занимает денежные средства

в

одной стра-

не,

конвертирует

их в

валюту другой страны

по

существующему

спо-

товому обменному курсу, ссужает полученную валюту

по

существую-

щим

в той

стране процентным ставкам

и

одновременно заключает

форвардный контракт

на

форвардном валютном рынке

для

обратной

конвертации будущих поступлений

от его

ссуды

в

собственную

ва-

люту. Поступления

от

поставки могут быть затем использованы

для

погашения исходного заимствования. Например, предположим,

что

американский инвестор, которого

мы

теперь будем называть арбит-

ражером, занял

100 000

дол.

по

стоимости

8,20% для

проведения опе-

раций

в

США*

Как и

прежде, немецкая инвестиция

в

сочетании

с валютной сделкой даст

ему

конечную сумму

в 104 701,67

дол. После

погашения основной заимствованной суммы

и

процентов (всего

104 145,56 дол.)

арбитражер будет иметь безрисковую прибыль

556,11

дол.

Более того,

эта

прибыль была получена

без

какого

бы то

ни было фактического инвестирования собственных средств арбит-

ражера. (Только

что

описанная стратегия покрытого процентного

ар-

битража схематично представлена

на рис. 8.9.)

Продолжая изучать этот пример, рассмотрим,

что

произойдет,

ес-

ли операции

по

этому покрытому процентному арбитражу получат

широкое распространение. Продажи долларов

(за

немецкие марки)

на спотовом рынке понизят стоимость доллара

по

отношению

к не-

мецкой марке. Таким образом, спотовый курс обмена

DEM на USD

понизится.

В то же

время форвардные продажи немецких марок

за

доллары вызовут рост форвардного курса обмена

DEM на USD.

В конце концов спотовый

и

форвардный обменные курсы достигнут

равновесия,

при

котором возможности

для

получения безрисковой

арбитражной прибыли исчезнут. Если предположить,

что в

182-днев-

ных процентных ставках

по

ценным бумагам

США и

Германии изме-

243

Рис.

8.9.

Схема покрытого процентного арбитража

нений

не

произойдет,

то

можно проверить,

что

равновесие будет

до-

стигнуто, когда спотовый курс DEM/USD равен

1,9495, а

182-днев-

ный форвардный курс равен

1,9599. (Мы

оставляем читателю воз-

можность проверить,

что при

таких курсах невозможно получить без-

рисковую арбитражную прибыль.)

Спотовый

и

форвардный курсы, которые

мы

привели

в

предыду-

щем примере,

не

являются единственными,

при

которых возможно

равновесие обменных курсов. Существуют

и

другие комбинации спо-

тового

и

форвардного обменных курсов, дающие результат,

при

кото-

ром невозможно получить арбитражную прибыль.

Тем не

менее

яс-

но,

что

именно конкуренция между инвесторами, стремящимися

по-

лучить наибольший возможный доход

на

свои деньги,

и

конкурен-

ция между арбитражерами, стремящимися использовать расхожде-

ние

в

обменных курсах

и

процентных ставках, поддерживают естест-

венное соотношение между спотовым

и

форвардным обменными кур-

сами.

Теорема

о

паритете процентных ставок заключена

в

соотноше-

нии

8.7. В

этом соотношении

Ε

означает спотовый обменный курс,

E

yx

(D)

означает £>-дневный форвардный обменный курс,

а г (D) и

244

r

(D) означают процентные ставки для инструментов со сроком дей

ствия D и со схожим риском.

(8.7)

Паритет покупательной способности

Теорема о паритете процентных ставок для любых двух стран объ-

ясняет взаимосвязь спотового и форвардного обменных курсов через

расхождение процентных ставок для этих стран. Если, например, из-

вестен спотовый курс, то все форвардные курсы определяются соот-

ношением процентных ставок. Однако эта теорема не объясняет, по-

чему спотовый курс такой, какой он есть. И при отсутствии каких-

либо способов определения спотового курса форвардные курсы не

могут быть определены.

Текущий спотовый курс объясняется принципом паритета поку-

пательной способности, который в свою очередь выводится из тео-

ремы, называемой законом одной цены (law of one

price).

Закон

одной цены утверждает, что цена товара в одной стране не может

превышать цену товара в другой стране больше, чем на величину

стоимости транспортировки товара между этими двумя странами. Если

бы это произошло, то коммерсанты, действующие в роли арбитраже-

ров,

купили бы товары на более дешевом рынке, оттранспортирова-

ли бы его на боле'е дорогой рынок и там бы его перепродали. В стои-

мость транспортировки включаются и нормальная прибыль коммер-

санта, и стоимость преобразования товара из стандартов исходной

страны в стандарты страны назначения (если стандарты различаются).

В теории, естественно, предполагается, что искусственных торговых

барьеров не существует. Закон одной цены формально записывается

так:

где -Τ < Ζ < Г.

У У У

Соотношение 8.8 говорит о том, что цена товара в стране К, выра-

женная в терминах валюты Υ (Р

у

), должна быть равна цене товара в

стране X, выраженной в терминах валюты X (Р.), умноженной на

спотовый курс обмена валюты Υ на валюту X, обозначаемый здесь

как Ε , плюс стохастическая компонента которая ограничена

транспортными расходами, выраженными в терминах валюты Υ(Τ).

Каждый раз, когда стоимости товаров на двух рынках отклоняются

(8.8)

245

от закона одной цены, начинают действовать арбитражеры. Покупки

арбитражеров будут подталкивать цены вверх

на

рынке

с

более низ-

кими ценами,

а

продажи арбитражеров будут «тянуть»

их

вниз

на

рынке

с

более высокими ценами.

Предположим теперь,

что мы

осредним этот закон одной цены

по

всем товарам, которыми торгуют

в

этих двух странах. Если

мы это

сделаем,

то

стохастическая компонента, среднее значение которой

равно нулю, пропадет. Если

мы

будем использовать общий базовый

период,

то

«усредненные» значения

цен

можно рассматривать

как их

индексы.

В

этой форме взаимосвязь между ценами известна

под на-

званием паритета покупательной способности,

и она

задается следу-

ющим соотношением:

В соотношении

8.9

величины

Р

у

и Р

х

означают индексы

цен в

стране

X

и

стране

К

соответственно.

Мы

можем переписать

это

соотноше-

ние

и

получить выражение

для

спотового обменного курса.

(8.10)

Из соотношения

8.10 мы

видим,

что

спотовый курс обмена

для

двух валют должен являться отражением относительных уровней

цен

в двух странах.

Паритет покупательной способности помогает объяснить, почему

спотовый обменный курс такой, какой

он

есть,

в то

время

как

пари-

тет процентных ставок помогает объяснить, почему форвардные кур-

сы обмена такие, какие

они

есть,

при

заданном спотовом курсе

об-

мена. Однако если уровни

цен

определяют спотовые курсы,

то не

следует

ли

рассчитывать

на то, что

ожидания будущих изменений уров-

ня

цен

(инфляция) повлияют

на

форвардные курсы? Ответом опре-

деленно будет «да»! Однако

это

влияние ощущается через процент-

ные ставки. Чтобы

это

понять,

нам

нужно рассмотреть последнее

со-

отношение

—

уравнение Фишера.

Уравнение Фишера

Уравнение Фишера

(Fisher

Equation),

названное

в

честь Ирвина

Фишера (крупного экономиста конца

XIX —

начала

XX в.),

утверж-

дает,

что

номинальные процентные ставки связаны

с

реальными про-

центными ставками следующим соотношением:

(8.9)

г

(D) = г (D) + / (D).

(8.11)

246

Соотношение 8.11 говорит о том, что номинальная ставка про-

цента в стране К для срока в D дней, обозначаемая здесь через г (Ζ)),

равна искомой реальной ставке в стране К для того же срока, обозна-

чаемой через г (/)), плюс ожидаемое изменение уровня цен в стране

К за этот же срок, обозначаемое через

i

yc

{D).

(Последняя величина,

разумеется, есть просто ожидаемый темп инфляции в стране Y.) Те-

ория основывается на предположении, что заимодавец и заемщик

свои планы по ссужению и заимствованию средств строят на основе

реальных процентных ставок. В современном варианте теории дела-

ется также предположение, что инвесторы формируют рациональ-

ные ожидания относительно будущих темпов инфляции.

Паритет процентных ставок, паритет покупательной способности

и уравнение Фишера в совокупности дают полное и конструктивное

объяснение структуры спотового и форвардного обменных курсов.

Комбинируя соотношения 8.7 и 8.11, можно также показать, хотя здесь

мы этого делать не будем, что реальные процентные ставки для всех

стран должны выравниваться (при условии, что нет никаких искус-

ственных ограничений на потоки капитала и потоки товаров). Мы

оставляем это читателю. Однако отметим, что из этих соотношений

следует (а практика это подтверждает), что усиление инфляционных

ожиданий ведет к ослаблению некоторой валюты по сравнению с дру-

гими валютами и что повышение реальных ставок процента по неко-

торой валюте ведет к укреплению этой валюты по сравнению с дру-

гими валютами.

Другие факторы, влияющие на обменные курсы

Наше обсуждение факторов, определяющих спотовые и форвард-

ные обменные курсы, главным образом концентрировалось на зна-

чении процентных ставок и темпов инфляции. Однако и другие фак-

торы играют свою роль — отчасти потому, что они влияют на про-

центные ставки и темпы инфляции, и отчасти потому, что они ока-

зывают прямое воздействие на спрос и предложение валюты. Торгов-

цы валютой очень внимательно следят за этими факторами. Они зна-

ют, когда должен выйти в свет каждый экономико-статистический

сборник, и пытаются предугадать значения сообщаемых показателей.

Примерами этих важных факторов могут служить такие характери-

стики, как темпы роста валового национального продукта, величина

активного сальдо торгового баланса или дефицита, потоки капиталов

между странами, интервенции центрального банка, решения по ва-

лютной политике, решения по фискальной политике, уровни безра-

ботицы и т. д.

247

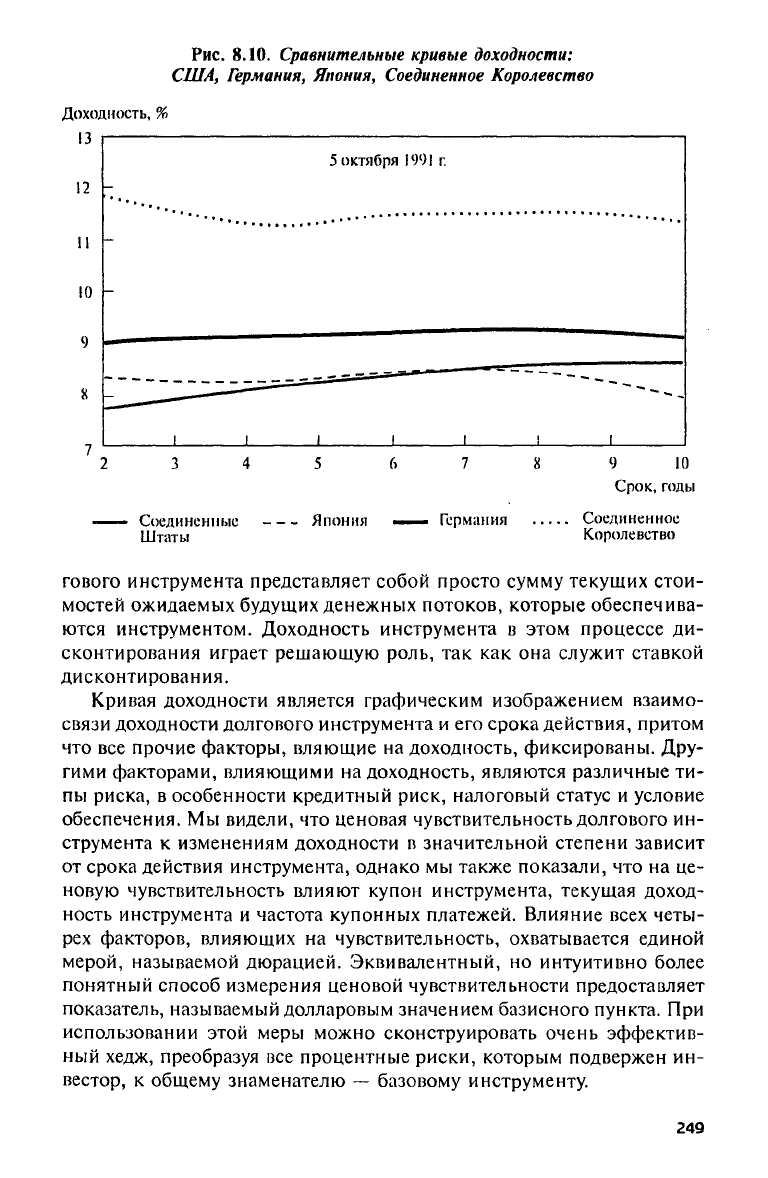

Сравнительные кривые доходности

Современный финансовый инженер должен уметь ориентироваться

в бесчисленном множестве разных возможностей, возникающих пе-

ред ним, и выбирать нужный ему инструмент с нужным сроком дей-

ствия и в нужной валюте, притом что каждый раз ситуация осложня-

ется различными помехами, маскирующими реальное положение дел.

Если финансовый инженер, работающий в США, может получить

более дешевое финансирование с помощью краткосрочного долга в

немецких марках, чем с помощью долгосрочного долга в долларах, то

он должен продать краткосрочные долговые обязательства в немец-

ких марках. Если при этом более выгодным оказывается вложение

средств, полученных от продажи долговых обязательств, в покупку

долгосрочных активов, деноминированных в иенах, чем в покупку

краткосрочных долларовых активов, то он должен купить долгосроч-

ные активы в иенах. Обе позиции порождают процентный и валют-

ный риски, но этими рисками можно управлять с помощью стратегий

хеджирования, использующих новейшие комбинации фьючерсов,

форвардов, свопов и опционов.

Кривая доходности, построенная для внутреннего рынка, всегда име-

ла большое значение для отечественных корпораций с их традицион-

ными, но, возможно, несколько устаревшими взглядами. Финансовые

инженеры глобального масштаба должны быть знакомы с кривыми

доходности для всех валют, которыми они оперируют. Завершая дан-

ную главу, мы знакомим читателя с кривыми доходности (с аргумен-

том от двух до десяти лет) для доллара, немецкой марки, иены и фунта

стерлингов, построенными на 5 октября 1991 г. (рис.

8.10).

Посмотрите

внимательно на кривые и отметьте их различия. Задайте себе вопрос:

возможно ли то, что изображено? Это один из вопросов, который фи-

нансовый инженер всегда должен задавать себе.

Резюме

Долговые инструменты определяют взаимоотношения должника

и кредитора. Наиболее важными особенностями этих инструментов

являются купон инструмента, срок его действия (до погашения), его

доходность и правило, по которому долговое обязательство будет амор-

тизировано. Долговые инструменты часто содержат специальные усло-

вия, которые вносятся в письменное соглашение об эмиссии. Неко-

торыми из этих условий являются «отзываемость», конвертируемость

и наличие фонда погашения.

Стоимость долгового инструмента определяется с помощью тех-

ники расчета текущей стоимости. Если не учитывать специальные

условия, которые оказывают влияние на стоимость, то стоимость дол-

248

Рис. 8.10. Сравнительные кривые доходности:

США,

Германия, Япония, Соединенное Королевство

гового инструмента представляет собой просто сумму текущих стои-

мостей ожидаемых будущих денежных потоков, которые обеспечива-

ются инструментом. Доходность инструмента в этом процессе ди-

сконтирования играет решающую роль, так как она служит ставкой

дисконтирования.

Кривая доходности является графическим изображением взаимо-

связи доходности долгового инструмента и его срока действия, притом

что все прочие факторы, вляющие на доходность, фиксированы. Дру-

гими факторами, влияющими на доходность, являются различные ти-

пы риска, в особенности кредитный риск, налоговый статус и условие

обеспечения. Мы видели, что ценовая чувствительность долгового ин-

струмента к изменениям доходности в значительной степени зависит

от срока действия инструмента, однако мы также показали, что на це-

новую чувствительность влияют купон инструмента, текущая доход-

ность инструмента и частота купонных платежей. Влияние всех четы-

рех факторов, влияющих на чувствительность, охватывается единой

мерой, называемой дюрацией. Эквивалентный, но интуитивно более

понятный способ измерения ценовой чувствительности предоставляет

показатель, называемый долларовым значением базисного пункта. При

использовании этой меры можно сконструировать очень эффектив-

ный хедж, преобразуя все процентные риски, которым подвержен ин-

вестор, к общему знаменателю — базовому инструменту.

249

В дополнение

к

риску, проистекающему

из

ценовой чувствитель-

ности инструмента

к

изменениям доходности

и

называемому про-

центным риском, долговой инструмент может подвергнуть своего дер-

жателя

и

многим другим видам риска. Среди

них

можно назвать кре-

дитный риск, реинвестиционный риск, риск «отзыва», риск досроч-

ной оплаты

и

риск покупательной способности.

Обменные курсы представляют собой цену одной валюты

в

тер-

минах другой валюты. Спотовые курсы являются ценой валюты

с не-

медленной поставкой,

а

форвардные курсы являются ценой валюты

с будущей поставкой. Валютами торгуют

на

валютных рынках, кото-

рые

в

среде специалистов называются форексными рынками

(FOREX

или

FX). В

основном

эти

рынки организованы крупнейшими банка-

ми

с

внебиржевой системой расчетов.

На полностью свободных рынках спотовые курсы объясняются,

по крайней мере

в

теоретическом плане, соотношением, известным

как паритет покупательной способности. Премии

(или

скидки) фор-

вардного курса объясняются соотношением, известным

как

паритет

процентных ставок.

И

наконец, взаимосвязь процентных ставок

и

ожидаемых темпов инфляции объясняется уравнением Фишера.

Так

же как

флуктуации процентных ставок подвергают заемщика

и заимодавца процентному риску, флуктуации обменных курсов под-

вергают валютному риску

тех, кто

имеет валютные позиции.

Эти ри-

ски нужно хеджировать,

и для

хеджирования этих рисков существу-

ют весьма изощренные стратегии, большинство

из

которых связано

с использованием таких производных продуктов,

как

фьючерсы, фор-

варды, опционы

и

свопы.

Примечания

'Многие недорогие финансовые калькуляторы содержат

в

себе алгоритм

нахождения доходности облигаций. Кроме того, многие распространенные

программные пакеты содержат программы поиска доходности облигаций.

Мы

использовали пакет Α-Pack.

См.

примечания

к

главе

3.

Юблигации,

для

которых нарушаются какие-либо условия эмиссии,

и до-

ходные облигации, купонные платежи которых меняются

в

зависимости

от

финансового состояния эмитента, являются исключением.

Они

котируются

на основе «flat»

(т. е. без

указания наросших процентов). Когда облигация

котируется

на

этой основе, имеется

в

виду,

что в

цену покупки включаются

наросшие проценты.

•Читателю, желающему глубже изучить исследования

по

систематическо-

му

и

несистематическому рискам

и

ознакомиться

с

методами

их

измерения,

можно порекомендовать работу

Marshall (1989),

глава

6.

4

См.

Macaulay (1938).

5

Эти дюрации были вычислены

с

помощью пакета А-Роск.

250