Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

В то время как спекулянты и арбитражеры пытаются выгадать,

используя существование признаков неэффективности на рынке, ко-

нечным результатом их усилий оказывается повышение эффектив-

ности рынков.

Примечания

'См.

Fama

(1965).

2

Первой основной обзорной статьей на данную тему, суммирующей всю

литературу вплоть до 1970 г., была работа

Fama

(1970).

Большая часть этой

работы посвящена поведению цен на акции. Более поздняя литература пере-

несла свое внимание на цены товаров. Частично обзор последних исследова-

ний можно найти в работе

Marshall

(1989),

глава 9.

3

Это утверждение было впервые сделано в работе

Grossman

and Stiglitz

(1980).

4

См.,

например,

Reinganum

(1981)

и Keim

(1983).

Ссылки и рекомендуемая литература

Basu,

S. «The

Investment

Performance

of

Common

Stocks

in

Relationship

to

Their

Price

Earnings

Ratio:

A

Test

of the Efficient

Markets

Hypothesis*,

Journal of

Finance, 32(3)

(1977),

pp.

663-682.

Fama,

E.F. «The

Behavior

of

Stock

Prices*,

Journal of Business, 38(1)

(January

1965).

Fama,

E.F. «Efficient

Capital

Markets:

A

Review

of

Theory

and Empirical Work*,

Journal of Finance, 25(2) (May

1970).

Grossman,

S. and J. Stiglitz. «On the Impossibility of Informationally Efficient

Markets*,

American

Economic

Review

(June

1980).

Keim, D.B. «Size-Related

Anomalies

and

Stock

Return

Seasonalities:

Further

Empirical

Evidence*,

Journal of Financial Economics, 12(1)

(1983),

pp.

13—32.

Marshall, J.F.

Futures

and

Option

Contracting:

Theory

and

Practice,

Cincinnati:

South-

western,

1989.

Reinganum,

M.R. «Misspecification of

Capital

Asset

Pricing: Empirical

Anomalies

Based

on

Earnings

Yields and

Market

Values*,

Journal of Financial Economics,

9(1) (March

1981).

Глава

10

Перспектива финансового директора

корпорации: чтение между строк*

Джуди

Л. Чан,

Майкл

Е.

Фицджеральд, Джерри

М.

Мондшайн,

Тимоти

Т.

Шанович

и

Чарльз

В.

Смитсон

Обзор

Управление рисками

—

одно

из

наиболее важных направлений,

требующих

для

своего развития квалификации финансовых инжене-

ров,

—

может быть представлено

с

помощью четырехшагового про-

цесса:

1)

определения рисков, которым подвергается фирма;

2)

выра-

жения подверженности риску

в

количественной форме;

3)

определе-

ния формы представления результатов;

4)

разработки стратегии, пред-

ставляющей подверженность рискам

в

желаемом виде.

В литературе

по

финансам обычно подробно изучаются шаги

2, 3

и

4-й, и к ним мы

будем постоянно обращаться. Однако

до сих пор

очень мало внимания уделялось первоначальному выявлению цено-

вых рисков.

Это —

большое упущение.

Как

вообще можно надеяться

управлять ценовым риском, пока

не

установлен

сам

факт

его

сущест-

вования?

В этой главе

мы

продемонстрируем,

как

финансовый директор кор-

порации может использовать финансовые отчеты фирмы

и

подстроч-

ные примечания

к ним,

чтобы обнаружить стратегические риски фир-

мы.

Стратегическими называются

те

ценовые риски, которые прямо

или косвенно связаны

с

функционированием фирмы.

При

этом если

стратегические

(или

ценовые) риски, непосредственно влияющие

на

работу фирмы, обычно легко распознаются,

то

риски, которые влия-

ют косвенно, очень трудно обнаружить.

*Эта глава написана

на

основе серии статей «Чтение между строк»

(Corporate Risk

Management.

Сентябрь-октябрь

1989 г.;

ноябрь-декабрь

1989 г.;

март-апрель

1990 г.).

К моменту публикации статей

все

авторы работали

над

управлением рисками

в

Continental

Bank.

Чарльз

В.

Смитсон сейчас работает

в The

Chase

Manhattan Bank.

272

Кроме того, в этой главе мы начнем изучать стратегии управления

рисками, обнаруженными нами. При этом мы представим некоторые

финансовые инструменты, подробное описание которых приведем в

следующих главах. Если финансовые инструменты, которые пред-

ставлены в этой главе, не объяснены достаточно полно, то этот недо-

статок будет исправлен в следующем, третьем разделе книги. Мы также

включили в наше изложение краткое описание моделей финансовых

отчетов и их использование для количественной оценки различных

рисков фирмы — такие модели особенно полезны, когда риски слож-

ны и частично компенсируют друг друга.

Почему нужно управлять рисками?

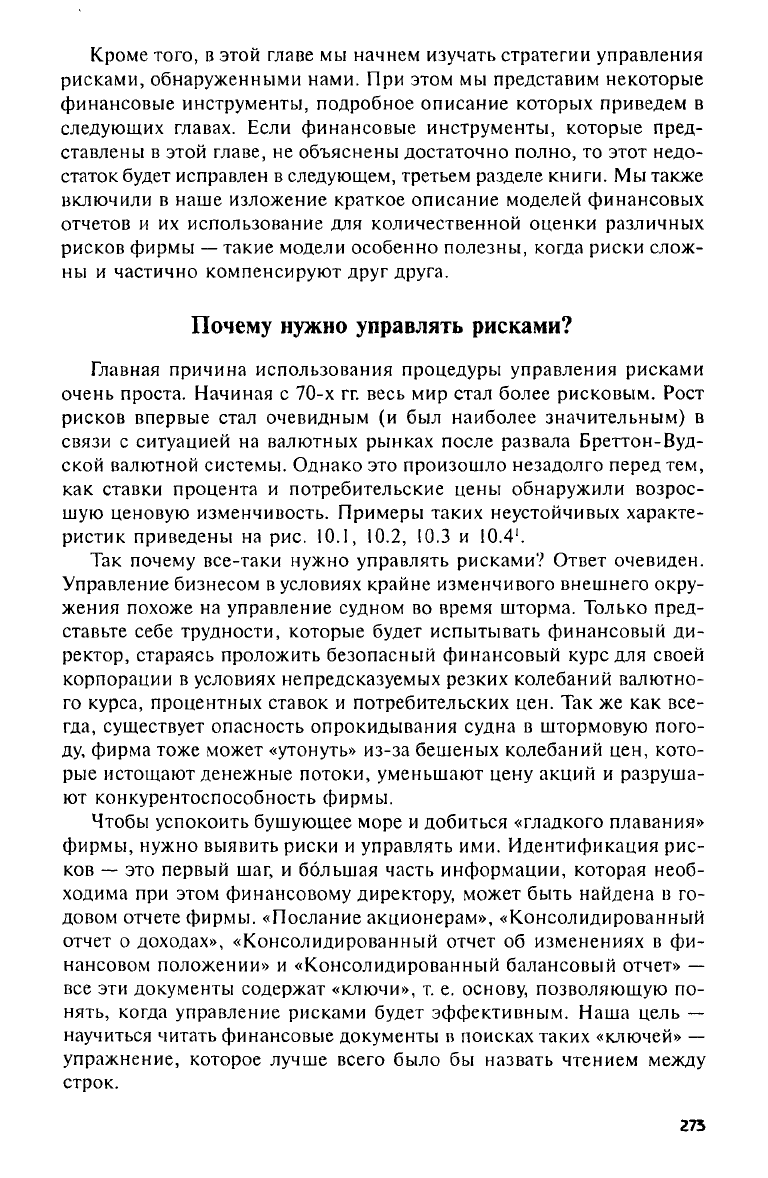

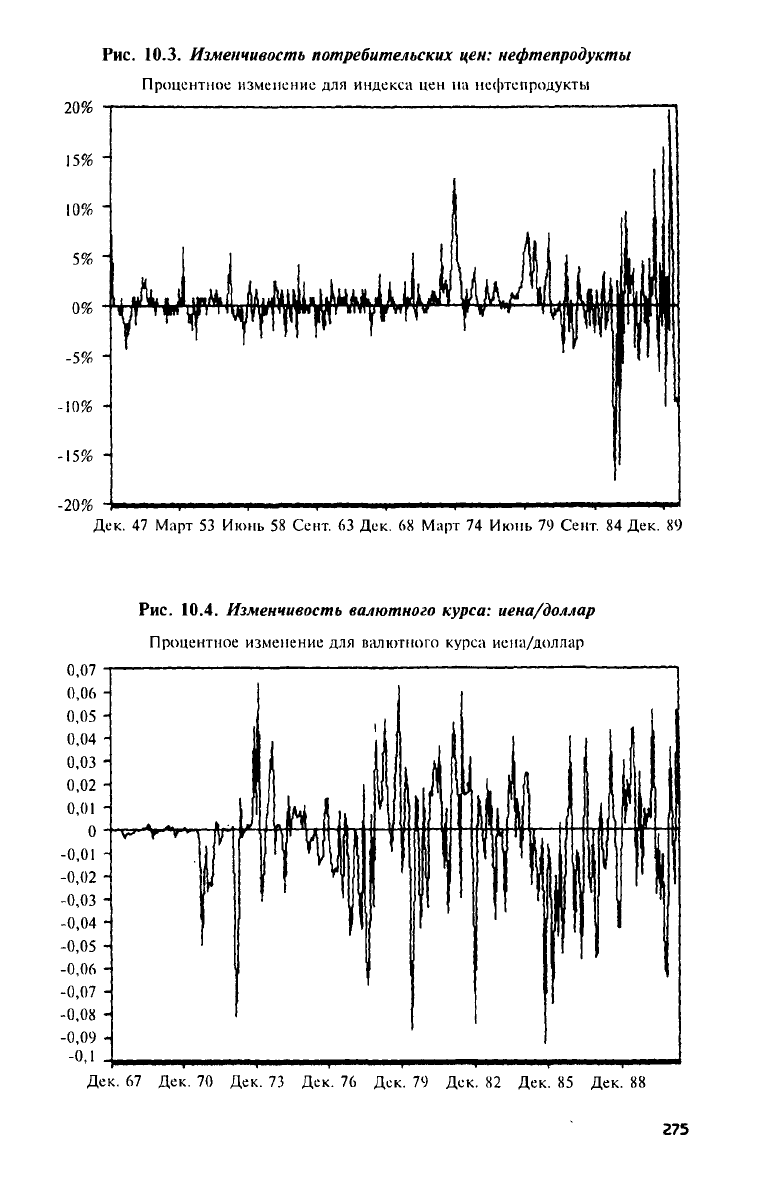

Главная причина использования процедуры управления рисками

очень проста. Начиная с 70-х гг. весь мир стал более рисковым. Рост

рисков впервые стал очевидным (и был наиболее значительным) в

связи с ситуацией на валютных рынках после развала Бреттон-Вуд-

ской валютной системы. Однако это произошло незадолго перед тем,

как ставки процента и потребительские цены обнаружили возрос-

шую ценовую изменчивость. Примеры таких неустойчивых характе-

ристик приведены на рис. 10.1, 10.2, 10.3 и

10.4

1

.

Так почему все-таки нужно управлять рисками? Ответ очевиден.

Управление бизнесом в условиях крайне изменчивого внешнего окру-

жения похоже на управление судном во время шторма. Только пред-

ставьте себе трудности, которые будет испытывать финансовый ди-

ректор, стараясь проложить безопасный финансовый курс для своей

корпорации в условиях непредсказуемых резких колебаний валютно-

го курса, процентных ставок и потребительских цен. Так же как все-

гда, существует опасность опрокидывания судна в штормовую пого-

ду, фирма тоже может «утонуть» из-за бешеных колебаний цен, кото-

рые истощают денежные потоки, уменьшают цену акций и разруша-

ют конкурентоспособность фирмы.

Чтобы успокоить бушующее море и добиться «гладкого плавания»

фирмы, нужно выявить риски и управлять ими. Идентификация рис-

ков — это первый шаг, и большая часть информации, которая необ-

ходима при этом финансовому директору, может быть найдена в го-

довом отчете фирмы. «Послание акционерам», «Консолидированный

отчет о доходах», «Консолидированный отчет об изменениях в фи-

нансовом положении» и «Консолидированный балансовый отчет» —

все эти документы содержат «ключи», т. е. основу, позволяющую по-

нять,

когда управление рисками будет эффективным. Наша цель —

научиться читать финансовые документы в поисках таких «ключей» —

упражнение, которое лучше всего было бы назвать чтением между

строк.

275

Рис.

10.1. Изменчивость процентной ставки

Рис.

10.2. Изменчивость потребительских цен: металлы

274

Рис.

10.3. Изменчивость потребительских цен: нефтепродукты

Рис.

10.4. Изменчивость валютного курса: иена/доллар

275

Мы начнем

с

упоминания некоторых исторических примеров стра-

тегических рисков

и их

последствий

для

существующих фирм.

Мы

изучим,

как

колебания ставки процента, валютного курса

и

потреби-

тельских

цен

влияют

на

стоимость корпорации. Следуя этой схеме,

мы начнем

с

формального изучения годового отчета корпорации

ΧΥΖ,

чтобы выявить риски фирмы,

а

затем предложить возможные реше-

ния

для

управления

ими.

Идентификация стратегических рисков

Мы будем применять термин «стратегические риски»

(strategic

exposures),

имея

в

виду риски, связанные

с

валютным курсом, став-

кой процента

и

потребительскими ценами,

о

которых говорилось

ранее

2

. Такие риски могут проявляться разными способами. Во-пер-

вых, фирма подвержена стратегическому риску, если изменения

ва-

лютного курса, ставок процента

или

потребительских

цен

изменяют

ожидаемую стоимость фирмы

или ее

реальные денежные потоки.

Во-

вторых, изменения финансовых

цен

могут влиять

на

стоимость фир-

мы через

те

операции (сделки), которые

еще не

были учтены. Такие

стратегические риски

мы

назовем условными рисками

(contingent

exposures).

Наконец, изменения валютных курсов, процентных ста-

вок

и

товарных

цен

могут влиять

на

выручку фирмы

и ее

долю рын-

ка. Поэтому конкурентные риски

(competitive

exposures)

фирмы тоже

являются стратегическими.

Возросшая изменчивость

цен,

особенно ярко проявившаяся

в

70-е

гг.,

привела

к

тому,

что

многие компании осознали свои риски

слишком поздно (когда

эти

риски привели

их к

финансовому краху

или вообще выбросили

из

бизнеса).

Во

многих случаях корпорации

сталкивались

с

условными рисками, возникавшими из-за несоответ-

ствия

(mismatch —

мисмэтч)

по

срокам доходов

и

расходов.

Один

из

примеров

—

компания

Laker

Airlines, которая функцио-

нировала настолько хорошо,

что ее

наличный парк самолетов

не мог

справиться

с

потоком британских отпускников

3

. Поэтому

она

реши-

ла закупить

еще

пять самолетов

и

финансировать

эту

покупку

в

дол-

ларах

США. Это

была грандиозная идея,

но не

было учтеното,

что

доходы компании были выражены

в

основном

в

фунтах,

что

создава-

ло валютный мисмэтч выручки

и

затрат.

И

когда доллар

в 1981 г.

вырос, увеличившиеся обязательства компании

в

фунтах (после кон-

версии долларов

в

фунты) привели компанию

к

банкротству.

Рассмотрим другой пример, когда стратегический риск

был по

своей природе связан

с

конкуренцией.

В

начале

80-х гг.

сильный дол-

лар повредил фирме

Caterpillar.

Когда доллар вырос

по

отношению

к

иене, цена оборудования

у Caterpillar

выросла

по

отношению

к обо-

276

рудованию

у

фирмы

Komatsu, ее

японского конкурента,

что

дало

Komatsu

конкурентные ценовые преимущества

4

.

Могло

бы

управление рисками защитить фирмы

Laker

Airlines

и

Caterpillar от

стратегических рисков,

с

которыми

они

столкнулись,

и

если

да, то

какие «ключи» могли

бы

подсказать,

что им

угрожают

в

первую очередь стратегические риски?

«Послание акционерам»

Чтобы ответить

на эти

вопросы, обратимся

к

нашей гипотетиче-

ской фирме.

В то

время

как

проблемы стратегических рисков

у Laker

Airlines

и Caterpillar

стали очевидными

на

рынке сильного доллара,

наша гипотетическая фирма

XYZ

столкнулась

с

уменьшением денеж-

ных потоков из-за слабой покупательной способности доллара

5

.

Как

мы смогли

об

этом узнать?

Мы

взглянули

на

ежегодное «Послание

акционерам» фирмы

XYZ.

Условный характер некоторых стратегических рисков означает,

что

они

в

действительности проявляют себя

как

бухгалтерские риски.

Они

могут

не

появляться

в

финансовых отчетах

или

даже

в

примечаниях

к

ним. Что

касается «Послания акционерам»

в

ежегодном отчете

компании,

то оно

часто содержит нужные «ключи»,

как это

демон-

стрируется далее

в

таком послании

от

председателя правления

и

глав-

ного исполнительного директора (chief

exucutive

officer

(CEO)

корпо-

рации

XYZ. В

этом случае

в

послании снова перечисляются некото-

рые риски,

уже

выявленные

из

финансовых отчетов,

но,

кроме того,

упоминаются некоторые условные

и

конкурентные риски. «Посла-

ние акционерам» может выглядеть следующим образом.

«Послание акционерам»

—

корпорация XYZ,

1988 г.

Стремление

к

повышению качества —

это

ключ

к

созданию стои-

мости (стоимости

для

наших акционеров, покупателей

и

работников).

Результаты прошедшего года

Результаты прошедшего года удовлетворяют нашей амбициозной

финансовой цели — поддержанию устойчивого роста корпорации.

На-

ша продукция демонстрирует значительное увеличение объема про-

даж

во

всемирном масштабе, причем

за

последний

год

этот показа-

тель увеличился

на 22%.

Прибыли корпорации, однако, снизились

до

неудовлетворитель-

ного уровня, главным образом из-за резкого увеличения стоимости

меди

и

жесткой конкуренции, препятствующей возмещению затрат.

В дополнение

к

увеличению стоимости сырья

мы

постоянно сталки-

ваемся

с

увеличением це^на промежуточные продукты; наконец, зна-

чительная часть наших проблем носит общенациональный характер.

277

За прошедшие

три

года доллар потерял почти четверть своей стоимос-

ти

по

отношению

к

иене,

так как он

упал

со 168 иен за

доллар

в 1986 г.

до

144 иен в 1987 пи 128 иен в 1988 г. Так как

корпорация

ΧΥΖ

полу-

чает значительное количество комплектующих

из

Азии, такое паде-

ние доллара нанесло

нам

серьезный удар.

В ответ

на

резкие колебания иностранных валют, наблюдавшиеся

в последние несколько

лет, мы

интенсифицировали наши усилия

по

увеличению производительности

и

сокращению себестоимости.

Сдержанный оптимизм

Долгосрочная перспектива, хотя

она

пока

и

оптимистическая, омра-

чается пониманием того,

что мы

сталкиваемся

с

непростыми пробле-

мами: необходимостью

в

большей степени соответствовать ожидани-

ям клиентов, конкурентным давлением

на

маржу

и

существенными

издержками сбыта. Далее, неудачные переговоры Вашингтона

с

Япо-

нией

(и

другими торговыми партнерами)

о

понижении протекцио-

нистских тарифов серьезно ограничили наши возможности компен-

сировать высокие импортные расходы

за

счет экспортных доходов.

Выжить

в

последующие годы

в

условиях высокой конкуренции

смогут только сильнейшие,

и мы

надеемся быть

в их

числе. Чтобы

добиться этого,

мы

должны производить товары

и

услуги высокого

качества, которые превышают ожидания наших клиентов, внедрять

ориентированную

на

сотрудников культуру взаимоотношений внутри

компании,

а

также наиболее эффективные операционные

и

произ-

водственные процессы.

Если

мы

сосредоточимся

на

этих приоритетах, сконцентрируемся

на самых существенных наших ценностях

и

будем старательно зани-

маться основами, необходимыми

для

процветания нашего дела,

то мы

сумеем поддержать наше движение вперед

и

энергично работать

в по-

следующие годы.

Для совета директоров

30

марта

1989 г.

Председатель правления

и

главный исполнительный директор

Заметим,

что

проблемы корпорации

ΧΥΖ

вовсе

не

необычны.

Вот

выдержка

из

«Послания акционерам» фирмы

Caterpillar,

включенно-

го

в

годовой отчет

за 1982 г.: «...

сильный доллар

— это

главный фак-

тор снижения продаж

и

прибылей».

Так же, как и Caterpillar, ΧΥΖ

тоже сталкивается

с

операционными

и

условными рисками: слабый

доллар сделал затраты очень высокими

(и они

могут стать

еще

боль-

ше

в

будущем).

278

Конечно, председатель и главный исполнительный директор кор-

порации ΧΥΖ осознали влияние стратегических рисков, которые вы-

явили проблемы с денежными потоками, уменьшили прибыли и по-

высили угрозу конкуренции. Хотя объем продаж увеличивается, по-

хоже, что позиции корпорации ΧΥΖ ухудшаются вследствие роста

затрат на основные японские комплектующие, более высоких цен на

сырье и закрытых из-за протекционистских тарифов рынков.

Управляющие корпорации ΧΥΖ чувствуют себя крайне стесненно.

В то время как движение вперед с лозунгом о высоком качестве то-

варов и услуг, конечно, замечательно, само по себе оно не обеспе-

чивает управления стратегическими рисками корпорации ΧΥΖ. Что

может предпринять фирма для того, чтобы избежать серьезных про-

блем с денежными потоками и потенциального банкротства? Ответ

один — хедж

(hedge).

Фирма может хеджировать свои валютные риски, используя фор-

варды, фьючерсы, свопы, кэпы или коллары (все эти инструменты

обсуждаются в следующих главах). Фирма могла бы уменьшить коле-

бания денежных потоков путем хеджирования изменчивости цен на

сырье. Для этой цели можно использовать товарные фьючерсы и то-

варные свопы. И конечно, фирма должна нанять специалиста по

управлению рисками (или наладить с ним конструктивные взаимо-

отношения), чтобы оценивать и хеджировать стратегические риски.

Такая экспертиза может помочь фирме быстро реагировать на изме-

няющиеся условия рынка.

«Консолидированный отчет о доходах»

Более детальный анализ рисков фирмы можно произвести с по-

мощью «Консолидированного отчета о доходах» и «Консолидирован-

ного отчета об изменениях в финансовом положении», содержащих-

ся в годовой отчетности фирмы. Анализ обычно начинается с вопро-

са: «Как узнать, подвергается ли наша фирма финансовому ценовому

риску?» В частности, менеджеры хотели бы определить, в какой сте-

пени стоимость фирмы чувствительна по отношению к изменениям

процентных ставок, валютных курсов и колебаний цен на товары.

Чтобы проследить эти изменения во времени, менеджеру нужен

скорее фильм, а не фотография. С финансовой точки зрения, чтобы

взглянуть на изменения, происходящие в фирме, нужно скорее взгля-

нуть на потоки, чем на запасы. Консолидированные отчеты о дохо-

дах и об изменениях в финансовом положении показывают нам

такие потоки. Посмотрим сначала на «Консолидированный отчет о

доходах».

«Консолидированный отчет о доходах» корпорации XYZ представ-

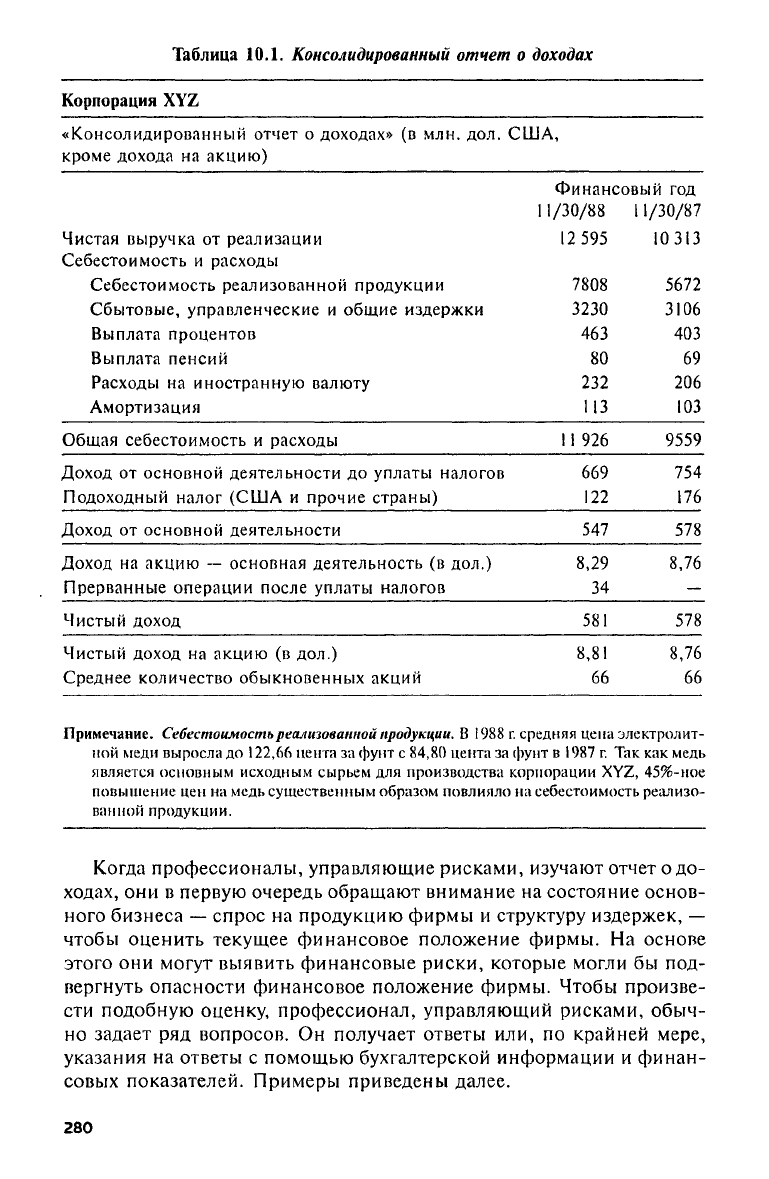

лен в табл. 10.1.

279

Таблица

10.1.

Консолидированный отчет

о

доходах

Корпорация

ΧΥΖ

«Консолидированный отчет

о

доходах»

(в млн. дол. США,

кроме дохода

на

акцию)

Финансовый

год

11/30/88

11/30/87

Чистая выручка

от

реализации 12

595 10313

Себестоимость

и

расходы

Себестоимость реализованной продукции

7808

5672

Сбытовые, управленческие

и

общие издержки

3230 3106

Выплата процентов

463

403

Выплата пенсий

80 69

Расходы

на

иностранную валюту

232

206

Амортизация ИЗ

103

Общая себестоимость

и

расходы

11

926 9559

Доход

от

основной деятельности

до

уплаты налогов

669

754

Подоходный налог

(США и

прочие страны)

122 176

Доход

от

основной деятельности

547

578

Доход

на

акцию

—

основная деятельность

(в дол.)

8,29 8,76

Прерванные операции после уплаты налогов

34

—

Чистый доход 581

578

Чистый доход

на

акцию

(в дол.) 8,81

8,76

Среднее количество обыкновенных акций

66

66

Примечание. Себестоимость реализованной продукции.

В 1988

г. средняя цена электролит-

ной меди выросла

до 122,66

цента

за

фунт

с 84,80

цента

за

фунт

в 1987 г. Так как

медь

является основным исходным сырьем

для

производства корпорации

ΧΥΖ,

45%-ное

повышение

цен на

медь существенным образом повлияло

на

себестоимость реализо-

ванной продукции.

Когда профессионалы, управляющие рисками, изучают отчет

о до-

ходах,

они в

первую очередь обращают внимание

на

состояние основ-

ного бизнеса

—

спрос

на

продукцию фирмы

и

структуру издержек,

—

чтобы оценить текущее финансовое положение фирмы.

На

основе

этого

они

могут выявить финансовые риски, которые могли

бы

под-

вергнуть опасности финансовое положение фирмы. Чтобы произве-

сти подобную оценку, профессионал, управляющий рисками, обыч-

но задает

ряд

вопросов.

Он

получает ответы

или, по

крайней мере,

указания

на

ответы

с

помощью бухгалтерской информации

и

финан-

совых показателей. Примеры приведены далее.

280