Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

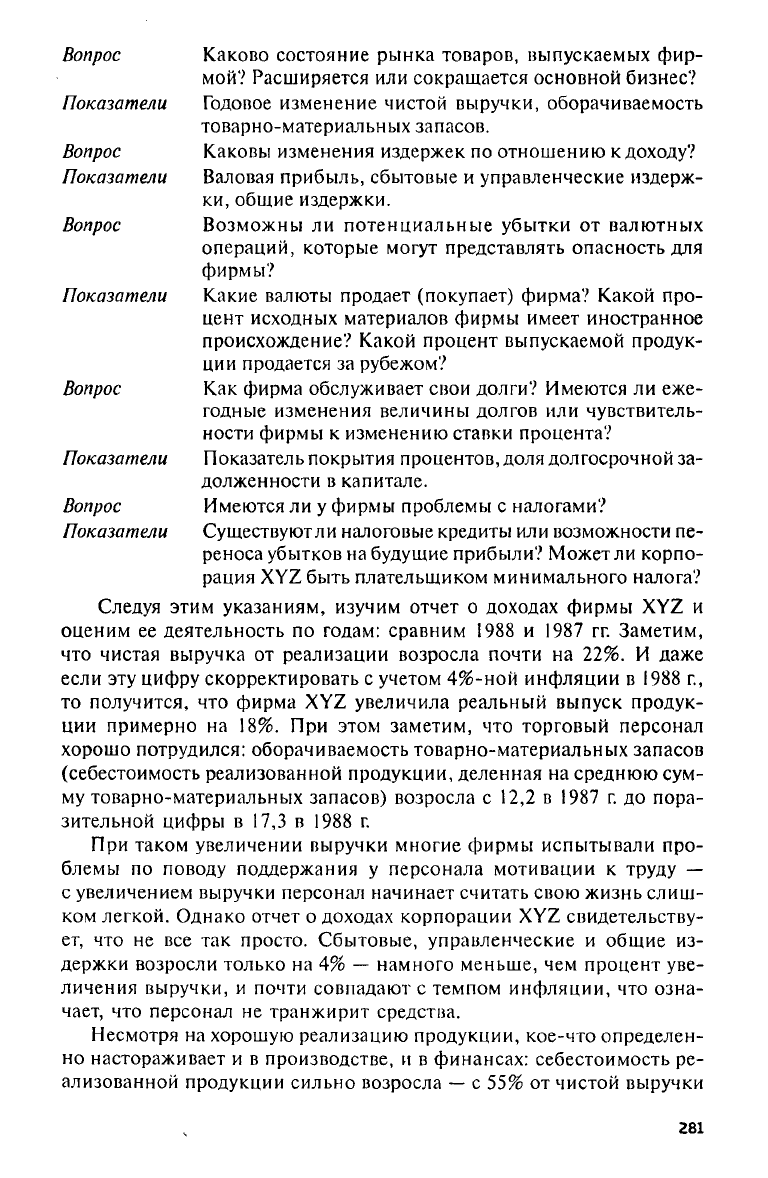

Каково состояние рынка товаров, выпускаемых фир-

мой? Расширяется или сокращается основной бизнес?

Годовое изменение чистой выручки, оборачиваемость

товарно-материальных запасов.

Каковы изменения издержек по отношению к доходу?

Валовая прибыль, сбытовые и управленческие издерж-

ки,

общие издержки.

Возможны ли потенциальные убытки от валютных

операций, которые могут представлять опасность для

фирмы?

Какие валюты продает (покупает) фирма? Какой про-

цент исходных материалов фирмы имеет иностранное

происхождение? Какой процент выпускаемой продук-

ции продается за рубежом?

Как фирма обслуживает свои долги? Имеются ли еже-

годные изменения величины долгов или чувствитель-

ности фирмы к изменению ставки процента?

Показатель покрытия процентов, доля долгосрочной за-

долженности в капитале.

Имеются ли у фирмы проблемы с налогами?

Существуют л и налоговые кредиты или возможности пе-

реноса убытков на будущие прибыли? Может ли корпо-

рация ΧΥΖ быть плательщиком минимального налога?

Следуя этим указаниям, изучим отчет о доходах фирмы ΧΥΖ и

оценим ее деятельность по годам: сравним 1988 и 1987 гг. Заметим,

что чистая выручка от реализации возросла почти на 22%. И даже

если эту цифру скорректировать с учетом 4%-ной инфляции в 1988 г.,

то получится, что фирма ΧΥΖ увеличила реальный выпуск продук-

ции примерно на 18%. При этом заметим, что торговый персонал

хорошо потрудился: оборачиваемость товарно-материальных запасов

(себестоимость реализованной продукции, деленная на среднюю сум-

му товарно-материальных запасов) возросла с 12,2 в 1987 г. до пора-

зительной цифры в 17,3 в 1988 г.

При таком увеличении выручки многие фирмы испытывали про-

блемы по поводу поддержания у персонала мотивации к труду —

с увеличением выручки персонал начинает считать свою жизнь слиш-

ком легкой. Однако отчет о доходах корпорации ΧΥΖ свидетельству-

ет, что не все так просто. Сбытовые, управленческие и общие из-

держки возросли только на 4% — намного меньше, чем процент уве-

личения выручки, и почти совпадают с темпом инфляции, что озна-

чает, что персонал не транжирит средства.

Несмотря на хорошую реализацию продукции, кое-что определен-

но настораживает и в производстве, и в финансах: себестоимость ре-

ализованной продукции сильно возросла — с 55% от чистой выручки

281

в 1987 г. до 62% от чистой выручки в 1988 г. В примечании

к отчету о доходах по этому поводу указывается, что в основном рост

себестоимости связан с ростом цены на медь — основного исход-

ного сырья в производстве корпорации ΧΥΖ. А именно, средняя

цена электролитной меди возросла с 84,8 цента за фунт в 1987 г. до

122,66

цента за фунт в 1988 г. Так как медь — основное исходное

сырье для производства продукции корпорацией ΧΥΖ, то, конечно,

45%-ное увеличение цены на медь существенно повлияло на себе-

стоимость реализованной продукции.

Выплата процентов, кстати, тоже возросла (на 15%). (Об источни-

ке роста выплаты процентов мы поговорим, когда будем обсуждать

«Консолидированный отчет об изменениях в финансовом положе-

нии».) По мере увеличения выплаты процентов появляются заботы у

подразделения, обслуживающего долги фирмы. Например, показа-

тель покрытия процентов (отношение операционной прибыли к про-

центным платежам) уменьшился с 2,87 в 1987 г. до 2,44 в 1988 г. (Для

расчета мы поделили доход до вычета налогов и уплаты процентов на

выплату процентов.)

Так как курс доллара в 1988 г. продолжал снижаться, заметно воз-

росли расходы в иностранной валюте. Главный исполнительный ди-

ректор корпорации ΧΥΖ ясно обозначает эту проблему в своем «По-

слании акционерам», когда жалуется на денежно-кредитную полити-

ку Вашингтона и торговую политику США. Напомним его слова:

«...значительная часть наших проблем носит общенациональный ха-

рактер. За прошедшие три года доллар потерял почти четверть своей

стоимости по отношению к иене, так как он упал с 168 иен за доллар

в 1986 г. до 144 иен в 1987 г. и 128 иен в 1988 г. Так как корпорация

ΧΥΖ получает значительное количество комплектующих из Азии, та-

кое падение доллара нанесло нам серьезный удар».

Суммарное воздействие двух этих неблагоприятных тенденций при-

вело к существенному ухудшению работы фирмы. Маржа прибыли

корпорации ΧΥΖ снизилась с 5,6% в 1987 г. до 4,6% в 1988 г.

«Консолидированный отчет об изменениях

в финансовом положении»

Индикаторы стратегических рисков, которые можно найти в «Кон-

солидированном отчете об изменениях в финансовом положении»,

более субъективны, чем те, которые мы обнаружили в «Консолиди-

рованном отчете о доходах». Тем не менее специалисты по стратеги-

ческим рискам обычно опираются на следующие четыре позиции:

качество прибыли, политика пенсионного фонда, структура финан-

сирования фирмы и ликвидность.

282

Качество прибыли

(quality

of earnings).

Недостаточно просто знать,

что фирма аккумулирует деньги. Фирма может накапливать деньги,

даже когда

она

движется

к

банкротству. Следовательно, вопрос стоит

так: являются

ли

прибыли фирмы результатом обычных рабочих опе-

раций

или эти

прибыли краткосрочного порядка?

Политика пенсионного фонда.

Кто

управляет пенсионным фондом?

Каковы основные направления пенсионной политики? Каково

со-

держимое портфеля ценных бумаг?

Структура финансирования фирмы. Каковы долги фирмы? Каков

размер долга

по

сравнению

с

рыночной ценой собственного капита-

ла фирмы? Какова структура долга

(т. е. с

фиксированной процентной

ставкой,

с

плавающей процентной ставкой, конвертируемый

и т. п.)?

Ликвидность. Какую ликвидность имеет фирма

на

случай непред-

виденных денежных выплат?

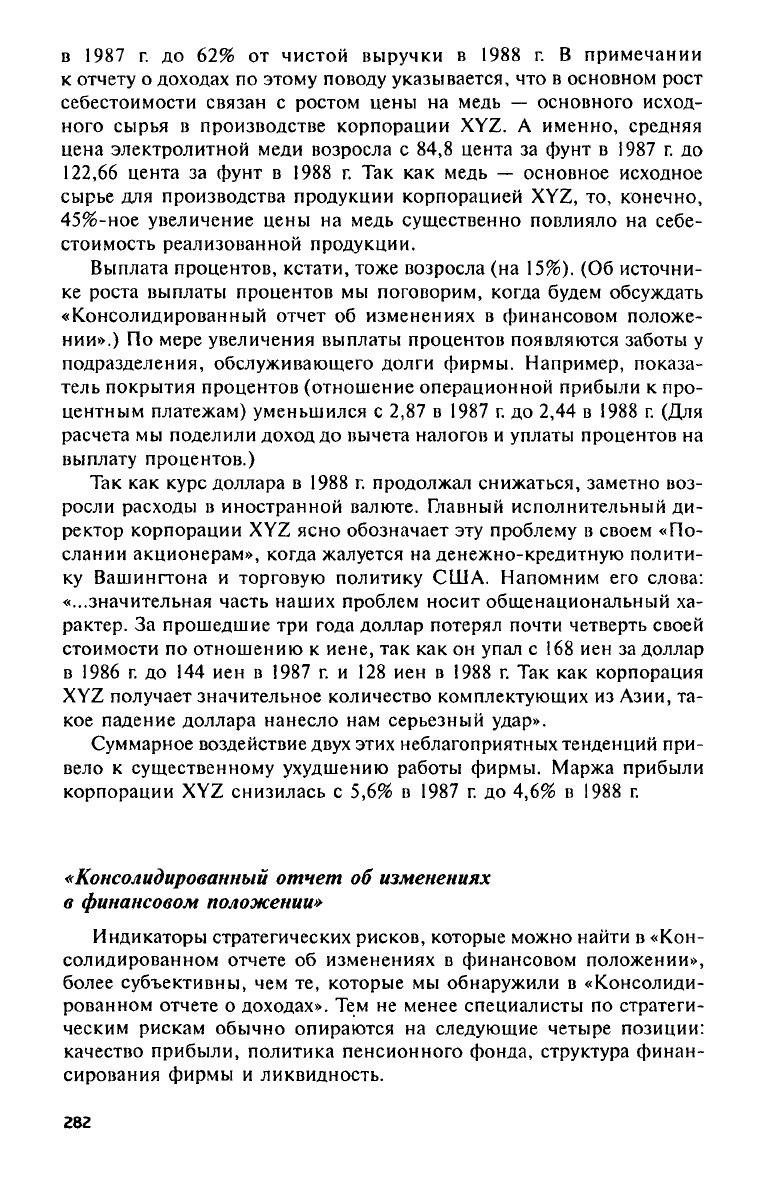

«Консолидированный отчет

об

изменениях

в

финансовом поло-

жении» корпорации

XYZ

представлен

в

табл.

10.2.

Таблица

10.2.

«Консолидированный отчет

об

изменениях

в финансовом

положении»

283

Корпорация XYZ

«Консолидированный отчет

об

изменениях

в

финансовом положении»

(в млн. дол.

США)

Финансовый

год

11/30/88

11/30/87

Поступления (использование) средств

от основной деятельности

Чистая прибыль

581

578

Амортизация

113

103

Отсроченные налоги

67 58

Счета

и

векселя

к

получению (56) (40)

Отсроченные пенсионные выплаты

50 40

Счета

к

оплате

и

торговля

38 29

Поступления средств

от

основной деятельности

793 768

Поступления

от

прерванных операций

9

Поступления

по

чрезвычайным статьям

3

—

Итого поступлений

от

основной деятельности

805 768

Поступления (использование) инвестиций

Специальное пенсионное финансирование (37) (25)

Всего поступлений

от

инвестиций

(37)

(25)

Поступления (использование) средств

от финансовой деятельности

Уменьшение краткосрочного долга 51

19

Оплаченный краткосрочный долг (149) (82)

Оплаченный долгосрочный долг (220) (142)

Оплаченные дивиденды (122) (120)

Всего средств

от

финансовой деятельности

(440)

(325)

Прирост денежных средств

и

краткосрочных инвестиций

(6)

8

Чистый прирост (уменьшение)

322

426

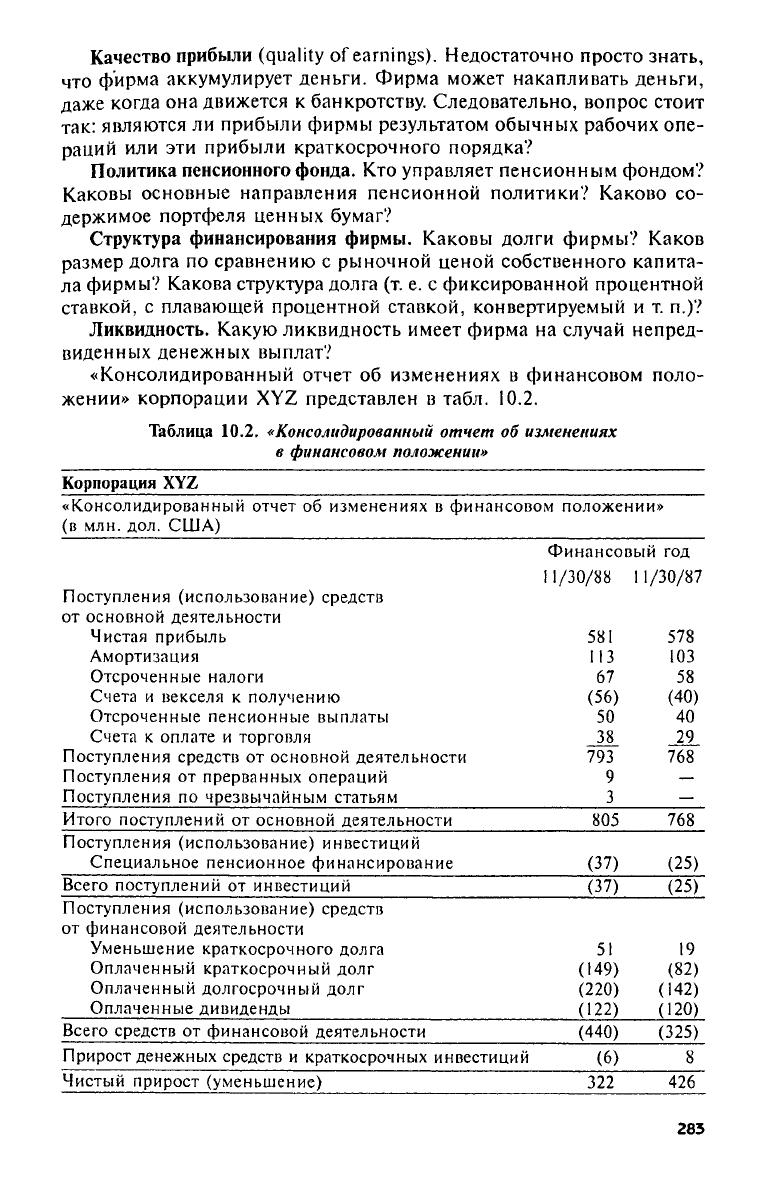

Примечания. 1. Прерванные операции. В течение II квартала 1988 г. корпо-

рация XYZ продала свою сборочную линию в Огайо, чтобы умень-

шить производственные издержки и избавиться от дублирования обя-

занностей. Поступления от этой прерванной операции составили

после уплаты налогов 9 млн. дол.

2. Чрезвычайные статьи. Положительное решение суда в пользу кор-

порации XYZ было вынесено после продолжавшейся несколько лет

дискуссии о нечестной конкуренции. Дело было возбуждено XYZ про-

тив ABC в 1986 г. Компенсация в размере 3 млн. дол. была выплачена

фирме XYZ по постановлению апелляционного суда в течение I квар-

тала 1988 г.

3. Пенсии по старости. Корпорация XYZ увеличила объем средств,

размещенных на специальном пенсионном счете, чтобы компенсиро-

вать потери по управляемому «изнутри» портфелю с фиксированным

доходом. Специальный пенсионный фонд защищен внутренней по-

литикой, определяющей правила финансирования.

4. Краткосрочное

финансирование.

В

течение III и IV кварталов 1988 фи-

нансового года менеджеры корпорации XYZ решили, что нужно доба-

вить 24,9 млн. дол. к краткосрочному долгу с плавающей процентной

ставкой, входящему в состав отсроченных долгов. Весь краткосроч-

ный долг с плавающей ставкой составлял за год 38,5 млн. дол., тогда

как долг с фиксированной ставкой — 12,5 млн. дол.

Ответим теперь на перечисленные ранее вопросы, имея в виду «Кон-

солидированный отчет об изменениях в финансовом положении»,

представленный в табл. 10.2. При этом мы обнаружим ряд интересных

особенностей. Во-первых, качество прибылей ухудшилось. Сравнивая

финансовые позиции 1988 и 1987 гг., мы видим, что корпорация XYZ

занесла в отчет увеличение чистой прибыли (с 578 до 581 млн. дол.).

Но эти агрегированные показатели скрывают тот факт, что качество

прибылей в 1988 г. ухудшилось. Итоговые цифры были получены в том

числе и с помощью единовременных, не связанных с основной дея-

тельностью, операций. Как отмечено в примечаниях к таблице, кор-

порация получила в 1988 г. выгоду от продажи оборудования. В част-

ности, в течение II квартала 1988 г. корпорация продала свою сбороч-

ную линию в Огайо, чтобы уменьшить производственные издержки и

избавиться от дублирования обязанностей. Выручка от этой прерван-

ной операции составила после уплаты налогов 9 млн. дол. Другая, еди-

новременная непроизводственная операция была связана с судебным

разбирательством. Положительное для XYZ решение суда было выне-

сено после нескольких лет дискуссии о нечестной конкуренции. Дело

было возбуждено корпорацией XYZ против корпорации ABC в 1986 г.

Компенсацию в 3 млн. дол. по постановлению апелляционного суда

корпорация XYZ получила в I квартале 1988 г.

Далее, существует еще проблема управления пенсионным фон-

дом. В 1988 г. потребовалось специальное пенсионное финансирова-

ние.

Как следует из примечаний к таблице, специальное финансиро-

284

вание потребовалось из-за потерь

по

пенсионному портфелю. Кор-

порация

ΧΥΖ

разместила

на

специальном пенсионном счете допол-

нительные средства, чтобы компенсировать потери

по

управляемому

«изнутри» пенсионному портфелю

с

фиксированным доходом. Спе-

циальный пенсионный фонд защищен внутренней политикой, кото-

рая определяет границы финансирования.

Так как

убытки были

об-

наружены

по

портфелю

с

фиксированным доходом,

они

были, ско-

рее всего, результатом роста ставки процента.

Структура финансирования корпорации

ΧΥΖ

претерпела измене-

ния.

Как

видно

из

раздела

о

поступлении (использовании) средств

от

финансовой деятельности (см. табл.

10.2),

корпорация

в 1988 г.

умень-

шила

на 51 млн. дол.

свой краткосрочный долг.

Из

примечаний сле-

дует,

что

большая часть этого долга относилась

к

долгу

с

плавающей

процентной ставкой.

Так как

рыночная цена акций

в 1988 г.

умень-

шилась,

а

новые акции

не

выпускались, увеличение долга означает,

что

для

корпорации увеличилось отношение долговых обязательств

к

собственному капиталу.

Мы также видим,

что

ликвидность корпорации

ΧΥΖ

ухудшалась.

В дополнение

к

снижению способности корпорации получать

по

сче-

там

и

векселям,

что не

показано

в

приведенных отчетах,

мы

видим

из

«Консолидированного отчета

об

изменениях

в

финансовом положе-

нии»,

что денежные авуары

и

краткосрочные инвестиции корпорации

в

1988 г.

уменьшились.

Как

и

следовало ожидать,

все эти

проблемы корпорации

ΧΥΖ не

остались

не

замеченными рейтинговыми агентствами, вследствие

че-

го

в 1988 г. в

бюллетене

Credit

Week

агентства

Standard &

Poor's

была

опубликована неблагоприятная

для нее

рецензия.

Длинная дорога финансовой инженерии

Изучив

ряд

проблем компании XYZ,

мы

теперь наметим возмож-

ные решения.

Эти

решения здесь только предлагаются,

так как

боль-

шинство инструментов, которые можно было

бы при

этом приме-

нить,

нужно

еще

обсудить. Однако такое обсуждение

по

крайней

мере должно побудить читателя

к

более внимательному изучению

инструментов, используемых финансовыми инженерами.

Проблемы процентной ставки

Поскольку фирма

XYZ

имеет

в

настоящее время «смесь»

из

дол-

гов

с

фиксированным

и

плавающим процентом,

ее

позиции ухудша-

ются, когда ставка процента увеличивается. Поэтому фирма может

быть заинтересована

в

защите

от

увеличения процентной ставки.

Та-

кую возможность можно обеспечить

при

помощи нескольких широ-

285

ко применяемых инструментов управления рисками. Например, про-

центный своп — ΧΥΖ платит фиксированную ставку процента, а по-

лучает плавающую; процентный кэп — ΧΥΖ получает платеж, если

ставка процента становится выше ставки «кэп»; процентный коллар —*

ΧΥΖ получает платеж, если ставка процента поднимается выше став-

ки «кэп», и ΧΥΖ производит платеж, если ставка процента опускает-

ся ниже ставки «флор».

Поскольку все эти альтернативы действенны, при существующей

в настоящее время ситуации позиции фирмы ΧΥΖ улучшились бы,

если бы она снизила текущие процентные выплаты, применяя, на-

пример, свопцион (комбинацию свопа и опциона). В той позиции, в

которой корпорация ΧΥΖ находится в текущий момент, она могла бы

получить выигрыш в случае снижения ставки процента; используя

свопцион, корпорация может обменять эти потенциальные прибыли

на более низкую сегодняшнюю ставку. Если же фирма ΧΥΖ пожелала

бы снизить кредитный риск и, следовательно, улучшить рейтинг сво-

их облигаций, то она могла бы сделать это с помощью одного из

гибридных долговых инструментов. Например, фирма ΧΥΖ могла бы

заменить некоторые из своих долговых обязательств с плавающей став-

кой процента обратными долговыми обязательствами с плавающей

ставкой, т. е. обязательствами, для которых купонная ставка связана

с плавающим процентным индексом обратной зависимостью. Это бу-

дет компенсировать текущую подверженность риску фирмы, связан-

ную с ростом процентных ставок. (Гибридные инструменты будут об-

суждаться в главе 19.)

По мере того как фирма будет все лучше осваивать инструменты

управления рисками, у нее, возможно, появится желание «точно на-

строить» ставку процента с помощью вычисления оптимальной дюра-

ции

(optimal

duration)

для своих долговых обязательств. Чтобы это осу-

ществить, корпорация XYZ должна не только определить дюрацию для

своих долговых обязательств по отдельности, но и дюрацию совокуп-

ности своих долговых обязательств. Это большая проблема, и ее труд-

нее решить производственной, нежели финансовой фирме. (Управле-

ние активами и пассивами обсуждается более подробно в главе 20.)

Проблемы валютного курса

Так как корпорация XYZ получает значительное количество ис-

ходных материалов из Азии, она может пострадать, когда доллар упа-

дет по отношению к иене. Чтобы управлять таким риском, корпора-

ция может использовать валютный своп, в соответствии с которым

она получает денежные средства в иенах, а платит в долларах. Одна-

ко иногда более вероятно, что корпорация предпочтет использовать

валютный опцион — она будет получать платежи, если доллар упадет

286

ниже некоторого, определенного соглашением, уровня. И так как фир-

ма ΧΥΖ больше озабочена совокупностью платежей во времени, чем

единственным платежом в фиксированный момент, опцион на сред-

ний валютный курс может оказаться предпочтительнее опциона на

спотовый валютный курс. В случае такого опциона фирма получает

платеж, если средняя ставка за определенный период превышает за-

ранее оговоренный уровень.

Проблемы товарных цен

До недавнего времени риски корпорации ΧΥΖ, связанные с ценами

на медь, можно было бы хеджировать только с помощью фьючерсных

контрактов (торговля которыми осуществляется на СОМЕХ и LME).

Для хеджирования краткосрочных рисков, связанных с изменениями

стоимости своих запасов меди, корпорация могла бы продавать мед-

ные фьючерсы. В то же самое время, чтобы хеджировать долгосроч-

ные риски, связанные с ценами на медь, которая еще не закуплена,

но которая в конечном счете понадобится, она могла бы покупать

медные фьючерсы. В настоящее время, однако, корпорация ΧΥΖ

имеет альтернативу фьючерсам. Она могла бы осуществлять хеджи-

рование с помощью медного свопа. Такие свопы приобрели попу-

лярность в качестве инструмента хеджирования, когда Комиссия по

срочной биржевой торговле в 1989 г. придала таким контрактам за-

конную базу. Корпорация ΧΥΖ может также хеджировать с помощью

медного кэпа или медного коллара. Медный кэп предусматривал бы

выплаты фирме ΧΥΖ, когда цена на медь поднималась бы выше не-

которого оговоренного уровня. Медный коллар тоже предусматривал

бы получение платежей корпорацией ΧΥΖ в случае превышения це-

ной на медь некоторого определенного уровня «кэп», но если цена

на медь упала бы ниже некоторого, заранее определенного уровня

«флор», то, наоборот, платила бы при этом корпорация.

Мы могли бы быть даже более изобретательными. Например, кор-

порация ΧΥΖ могла бы так воздействовать на свои медные риски,

чтобы уменьшить текущий процентный риск. Это можно было бы

осуществить с помощью гибридного долгового инструмента, кото-

рый заменяет некоторые долги с плавающей ставкой процента долга-

ми,

имеющими ставку процента, проиндексированную с учетом цен

на медь. С таким кредитом корпорация вначале платила бы меньше

рыночной купонной ставки, но в случае падения цены на медь купон

бы вырос. Следовательно, рассматриваемый кредит даст корпорации

возможность превратить сегодня в денежные средства потенциаль-

ный выигрыш, связанный с падением цен на медь. Эта процедура

эквивалентна продаже долгосрочных опционов «пут» на медь. (Син-

тетические инструменты обсуждаются в главе 23.)

287

Налоговые проблемы

Так как выплаты процента у корпорации ΧΥΖ велики и изменчи-

вы,

доход до уплаты налогов тоже изменчив. Если ставки процента

высоки — и доход до уплаты налогов, следовательно, низок, — то,

вероятно, корпорация не сможет использовать другие налоговые

«щиты» (например, возможность переносить текущие убытки на бу-

дущие прибыли и налоговый кредит). Возникшую проблему можно

разрешить по крайней мере двумя способами: 1) корпорация могла

бы продать налоговый «щит», который она не может использовать,

другой фирме путем выпуска аукционных привилегированных акций

и 2) корпорация могла бы увеличить вероятность того, что она смо-

жет использовать свои налоговые «щиты», путем хеджирования про-

центных рисков, как это указывалось ранее. (Движимые налогом сдел-

ки более подробно рассматриваются в главе 24.)

Проблемы пенсионного портфеля

Поскольку у корпорации ΧΥΖ, скорее всего, возникают пробле-

мы,

когда увеличивается ставка процента, простейшим решением

для нее является покупка процентного кэпа. При этом если ставка

процента повышается, то корпорация будет получать платежи, ко-

торые по крайней мере будут частично компенсировать потери по

портфелю.

Если же иметь в виду более продолжительный период, то менед-

жеры корпорации ΧΥΖ постараются более подробно изучить сам порт-

фель,

чтобы определить, содержит ли портфель встроенные в него

опционные позиции, «длинные» или «короткие». Если портфель со-

держит в качестве неотъемлемой части встроенные «короткие» опци-

оны, например, на ставку процента, то менеджер, управляющий порт-

фелем, может купить процентный кэп или флор, чтобы справиться с

рисками. В более удачной ситуации, если в портфеле есть встроен-

ные «длинные» опционы, то менеджер может продать опцион, чтобы

увеличить текущую доходность портфеля.

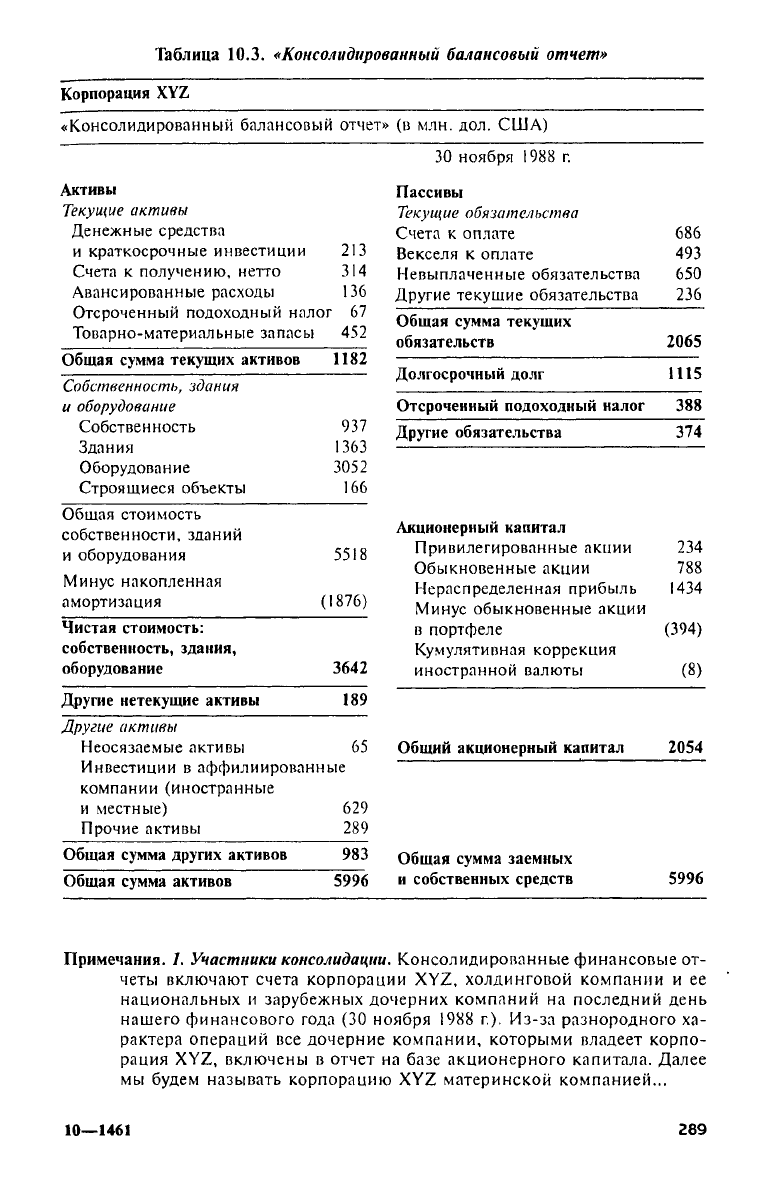

Анализ «Консолидированного балансового отчета»

Мы уже рассмотрели «Послание акционерам» и консолидирован-

ные отчеты о доходах и об изменении в финансовом положении фир-

мы ΧΥΖ. Сейчас мы займемся балансом, чтобы посмотреть, что мож-

но извлечь из него по поводу стратегических рисков. Баланс («Кон-

солидированный балансовый отчет») и некоторые сопутствующие за-

мечания представлены в табл. 10.3.

288

Таблица

10.3.

«Консолидированный

балансовый отчет»

Корпорация ΧΥΖ

«Консолидированный балансовый отчет»

(в

млн. дол.

США)

Активы

Текущие активы

Денежные средства

и краткосрочные инвестиции

213

Счета

к

получению, нетто

314

Авансированные расходы

136

Отсроченный подоходный налог

67

Товарно-материальные запасы

452

Общая сумма текущих активов

1182

Собственность, здания

и оборудование

Собственность

937

Здания

1363

Оборудование

3052

Строящиеся объекты

166

Общая стоимость

собственности, зданий

и оборудования

5518

Минус накопленная

амортизация

(1876)

Чистая стоимость:

собственность, здания,

оборудование

3642

Другие нетекущие активы

189

Другие активы

Неосязаемые активы

65

Инвестиции

в

аффилиированные

компании (иностранные

и местные)

629

Прочие активы

289

Общая сумма других активов

983

Общая сумма активов

5996

30

ноября

1988 г.

Пассивы

Текущие обязательства

Счета

к

оплате

686

Векселя

к

оплате

493

Невыплаченные обязательства

650

Другие текущие обязательства

236

Общая сумма текущих

обязательств

2065

Долгосрочный долг

1115

Отсроченный подоходный налог

388

Другие обязательства

374

Акционерный капитал

Привилегированные акции

234

Обыкновенные акции

788

Нераспределенная прибыль

1434

Минус обыкновенные акции

в портфеле (394)

Кумулятивная коррекция

иностранной валюты (8)

Общий акционерный капитал

2054

Общая сумма заемных

и собственных средств

5996

Примечания.

/.

Участники

консолидации.

Консолидированные финансовые

от-

четы включают счета корпорации

ΧΥΖ,

холдинговой компании

и ее

национальных

и

зарубежных дочерних компаний

на

последний день

нашего финансового года

(30

ноября

1988 г.).

Из-за разнородного

ха-

рактера операций

все

дочерние компании, которыми владеет корпо-

рация

ΧΥΖ,

включены

в

отчет

на

базе акционерного капитала. Далее

мы будем называть корпорацию

ΧΥΖ

материнской компанией...

10—1461

289

2. Товарно-материальные запасы. Для их оценки применяется метод

LIFO.

Медь, исходный сырьевой материал, используемый для произ-

водства основных продуктов фирмы, является главным компонентом

в запасах сырья...

3. Подоходные налоги. Основой для уплаты подоходных налогов явля-

ется финансовый доход до уплаты налогов, который отличается от

дохода, облагаемого налогом. Это различие возникает в связи с тем,

что определенные позиции, такие, как амортизация и частичное спи-

сание определенных активов, относятся к разным периодам для фи-

нансовых и налоговых целей. В случае с ΧΥΖ применяется метод

«сквозного потока»

(flow-through)

учета инвестиционного налогового

кредита. Этот метод предусматривает, что фирма использует инвести-

ционные налоговые кредиты для уменьшения выплат подоходного на-

лога за тот год, в который были сделаны «квалифицированные» инвес-

тиции. Установленная законом ставка федерального подоходного на-

лога на 1987 и 1988 гг. была уменьшена в связи с вышедшим в 1986 г.

новым Законом о налоговой реформе. Однако фактическая ставка

подоходного налога в 1987 г. увеличилась из-за отмены инвестицион-

ного налогового кредита (хотя некоторые кредиты были разрешены в

1986 г.) и более высокой ставки для прироста капитала.

4. Пересчет

иностранной

валюты. Национальная валюта иностранных

дочерних компаний — это функциональная валюта. Валютный курс,

в сущности, используется в балансовом отчете для пересчета активов

и заемных средств. Производственные показатели конвертируются

в доллары США с помощью усреднения превалирующих в течение

рассматриваемого периода валютных курсов. Доходы или убытки от

конверсии за период фиксируются на некотором специальном счете

нераспределенной прибыли.

5. Пенсионные выплаты. Персонал национальных или иностранных

предприятий участвует в специальной пенсионной программе, осно-

вой которой является стаж работы и которая не предусматривает взно-

сов со стороны трудящихся. Финансирование программы производится

в соответствии со

SFAS

87, а также основывается на долгосрочных

прогнозах планируемых денежных активов, ожидаемой прибыли от

производственных активов, налогов...

6. Зарубежные

операции.

Выручка от суммарных зарубежных операций

составила в 1988 г. 15,5% от общей выручки.

7. Денежные средства и краткосрочные

инвестиции.

Цифры в этой по-

зиции включают в себя векселя, ссуды, депозитные сертификаты и

банковские акцепты. Дочерняя финансовая компания XYZ покупает

почти все векселя к оплате, полученные в результате внутренних

(национальных) операций. Иностранные дочерние компании прода-

ют определенные счета к получению некоторой неаффилиированной

финансовой компании.

8. Привилегированные акции. В 1985 г. материнская компания выпусти-

ла 2 340 000 акций — это были привилегированные акции с плаваю-

щей процентной ставкой — номинальной стоимостью в 100 дол. за

акцию. Дивидендная ставка в годовом исчислении для первых двух

периодов, заканчивавшихся 15 января 1986 г. и 15 апреля 1986 г., была