Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

свои контракты, связанные

с

управлением рисками, ликвидируя свои

наличные позиции,

а

спекулянты получают прибыль

от

роста

цен.

Создавая инструменты,

с

помощью которых производители могут хед-

жировать ценовой риск, спекулянты стимулируют производство.

А

то, что

позже будет произведено большее количество товаров, даст

в результате

и

более низкие цены

для

потребителей. Таким образом,

именно общество

в

целом выигрывает

от

спекуляции.

Сейчас было

бы

уместно вернуться

к

всплеску

цен на

нефть

1990 г.,

последовавшему вслед

за

вторжением Ирака

в

Кувейт, которого

мы

коснулись

в

обзоре

к

данной главе. Когда произошел этот инцидент

и цены

на

бензин немедленно взметнулись вверх

—

несмотря

на то,

что бензин, находящийся

в

резервуарах,

был

получен

из

нефти, куп-

ленной

до

вторжения,

—

нефтяную промышленность осудили

за

под-

нятие

цен. Это

осуждение смехотворно

и

говорит лишь

об

опреде-

ленной рыночной наивности.

В

конечном счете, если внезапно огра-

ничивается предложение нефти, разве

не

является разумным, чтобы

рынок немедленно начал рационирование потребления

с

помощью

механизма ценообразования?

Чем

быстрее цены будут реагировать

на новые реальности,

тем

быстрее ресурсы будут перераспределять-

ся.

Это и

есть проявление способности рынка

с

помощью «невиди-

мой рыночной руки» управлять ресурсами

с

целью

их

наиболее про-

изводительного использования.

Методы спекуляции

Часто говорят,

что

методов спекуляции столько

же,

сколько

и

спе-

кулянтов. Хотя

в

этом высказывании

и

содержится зерно истины,

методы спекуляции, применяемые

для

анализа

цен, в

основном мож-

но разделить

на две

большие группы, называемые фундаментальным

анализом

(fundamental analysis) и

техническим анализом

(technical

analysis). Эти две

группы методов

не

являются взаимоисключающи-

ми.

Тем не

менее

те, кто

пользуется одними методами, обычно

не

очень любят пользоваться другими.

Фундаментальные аналитики изучают

всю

информацию, которая

касается фундаментальных экономических взаимосвязей

—

спроса

и

предложения,

— в

конечном счете определяющих

все

цены.

Они со-

бирают информацию

о

внутреннем

и

внешнем производстве, читают

правительственные отчеты, пытаются понять суть федеральной

ре-

зервной политики, оценивают оптовые цены

и

нормы потребления,

следят

за

технологическими открытиями

и т. д. Из

этой информации

они

и

пытаются определить, какими будут рыночные равновесные

цены. Если текущая цена актива ниже рыночной равновесной цены,

то говорят

о

недооцененном

(undervalued)

активе,

а

если текущая

це-

261

на актива выше рыночной равновесной цены,

то

говорят

о

переоце-

ненном

(overvalued)

активе. Недооцененные активы покупаются,

а

переоцененные активы продаются.

Тот

же

подход применяется

и к

товарам, акциям, долговым цен-

ным бумагам

и

валютам.

В

случае

с

акциями

при

фундаментальном

анализе изучаются источники доходов фирмы

и

перспективы

их из-

менения. Доходы фирмы

и

платежи акционерам являются фактором,

определяющим цену акций. Если

в

настоящий момент акции прода-

ются

по

цене ниже

их

текущей (приведенной) стоимости (называе-

мой также справедливой ценой

и

являющейся аналогом рыночной

равновесной цены),

то это

значит,

что они

недооценены,

и их

нужно

покупать. Если

же в

настоящий момент акции продаются

по

цене

выше

их

текущей стоимости,

то это

значит,

что они

переоценены,

и

их нужно продавать.

Методы фундаментального анализа ранжируются

от

методов про-

стого интуитивного анализа информации

до

весьма разработанных

эконометрических моделей

с

серьезной информационной поддерж-

кой.

Как

правило,

при

использовании метода прогнозирования спе-

кулянтами осуществляется длительное наблюдение

за

динамикой рын-

ка. Можно сказать,

что они

готовы ждать достаточно долго, пока

ры-

ночные цены

не

приблизятся

к

своим справедливым значениям.

Это

контрастирует

с

техническим подходом,

при

котором обычно огра-

ничиваются более короткими интервалами времени.

При техническом анализе применяется совершенно иной подход

к предсказанию будущих

цен.

Технические аналитики обычно согла-

шаются,

что

фундаментальный подход покоится

на

серьезном

и

проч-

ном фундаменте, однако

при

этом

они

убеждены,

что

этот подход

весьма трудно, если

не

невозможно, использовать

на

практике.

Эти

технические аналитики утверждают,

что

фундаменталисты просто

не

в состоянии собирать частную информацию

в

количестве, достаточ-

ном

для

того, чтобы постоянно переигрывать рынок. Вместо этого

технические аналитики сосредоточивают свое внимание

на

инфор-

мации специального типа, называемой данными

по

сделкам

(transaction data). Под

«данными

по

сделкам» понимается любая

ин-

формация, связанная

с

зарегистрированными прошлыми сделками

(включая

и

самые последние). Данными

по

сделкам являются цены

торгов, объемы торгов

и

открытых контрактов, объемы незакрытых

«коротких» позиций, позиции специалистов (около

400

членов

Нью-

Йоркской фондовой биржи.

—

Примеч.

пер.),

объемы нестандартных

сделок

и т. д.

Технические аналитики изучают данные

по

сделкам

для

выявле-

ния определенных закономерностей. Имеется

в

виду,

что

техниче-

ские аналитики пытаются

в

длинных рядах исторических данных

по

сделкам обнаружить события (характерные особенности), которые

262

имели обыкновение повторяться в прошлом и за которыми часто сле-

довали определенные движения на рынке. Тогда, наблюдая за пове-

дением цен за последнее время (включая и текущие цены), техниче-

ские аналитики пытаются найти аналоги такому поведению в про-

шлом и использовать позиции в расчете на такое будущее поведение

цен, которое было характерно для прошлой динамики цен в анало-

гичных ситуациях.

Вера технических аналитиков в существование закономерностей

динамики рынка основывается на их вере в наличие определенных

трендов в изменении цен. Вовсе не очевидно, что такие тренды дол-

жны существовать, но в поддержку этого мнения приводилось нема-

ло разумных аргументов. Среди них: 1) постепенное, а не быстрое

распространение информации (как в случае распространения засухи

или выпуска фирмой неудачной продукции, что может привести к

дорогостоящей рекламации); 2) консерватизм рыночной психологии,

затрудняющий резкое изменение направления движения; 3) фено-

мен «стадного чувства», доминирующий в психологии инвесторов, и

4) доступ к информации сначала некоторых участников рынка и лишь

затем всего рынка.

Технические аналитики используют в своей работе разные методы

и разные временные горизонты. Некоторые ограничиваются чисто

визуальным подходом, изучая графики и схемы с точками, стрелками

и фигурами. Другие применяют компьютерные оптимизационные мо-

дели, в основе которых лежат регулярные процедуры поиска. Третьи

реагируют на любое движение рынка — покупают при первом сигна-

ле о движении рынка вверх и продают при первом сигнале о движе-

нии рынка вниз. Некоторые технические аналитики применяют ме-

тоды долгосрочного характера, пытаясь выявить и использовать дол-

госрочные или основные тренды рынка. Однако большая часть тех-

нических аналитиков ограничивает свой анализ более короткими ин-

тервалами времени и пытается уловить на рынке кратко- и средне-

срочные тренды.

Арбитраж

Арбитраж состоит в открытии позиций на двух или более рынках

с целью использования расхождений на этих рынках оценок стоимо-

сти активов. Таким образом, в отличие от спекуляции, при которой

выгоду пытаются получить за счет изменения уровня цен, при арбит-

раже ищут выгоду за счет расхождения в соотношении цен. (Одну

форму арбитража, названную покрытым процентным арбитражем, мы

уже рассмотрели в главе 8.)

В академических кругах арбитражем часто называют попытки од-

новременными действиями на многих рынках заработать безриско-

263

вую прибыль

без

инвестирования. Этот академический,

или

чистый

(как

его

также называют), арбитраж, иногда возможен,

но

чаще

при

реальном арбитраже риск

не

устраняется полностью,

а к

тому

же он

требует хотя

бы

небольшого инвестирования.

Первыми формами арбитража были арбитраж

по

пространству,

на-

зываемый пространственным

(spacial),

или

географическим

(geographic),

арбитражем,

и

арбитраж

по

времени, иногда на(зывае-

мый временным

(temporal)

арбитражем.

В

пространственном арбит-

раже арбитражер пытается продать актив

на

рынке,

на

котором

он

относительно дорог,

и

одновременно купить

его на

рынке,

на

кото-

ром

он

относительно дешев. Средства, получаемые

от

продажи

на

дорогом рынке, используются

для

финансирования покупки

на де-

шевом рынке,

и

поэтому такой арбитраж осуществляется

без

инве-

стирования. Поскольку

обе

сделки происходят одновременно, такой

арбитраж является

еще и

безрисковым. Однако

на

практике средства

от продажи

не

оказываются

в

наличии немедленно,

и

поэтому часто

возникает необходимость некоторого промежуточного инвестирова-

ния

с

очень небольшим сроком. Кроме того, цены,

по

которым фак-

тически осуществляются сделки, могут слегка измениться

по

сравне-

нию

с

теми, которые превалировали

в

начале арбитражной опера-

ции.

Это

порождает некоторый риск, хотя этот риск совсем невелик

по сравнению

с

риском, которому подвергаются спекулянты.

Пространственный арбитраж принесет прибыль

в том

случае,

ес-

ли разница между ценой продажи актива

и

ценой покупки актива

достаточно велика, чтобы покрыть любые транспортные издержки,

связанные

с

перемещением актива между рынками, любые расходы

по осуществлению сделки

и

любые расходы, связанные

с

преобразо-

ванием товара

из

стандартов одного рынка

в

стандарты другого рын-

ка (если

эти

стандарты различаются).

Временной арбитраж предполагает покупку

(или

продажу) актива

в настоящий момент времени

и

одновременное заключение соглаше-

ния

о

продаже

(или

покупке) актива

в

некоторый будущий момент

времени. Например, владельцы элеватора могут купить зерно

на спо-

товом рынке (оплачивая

его

заемными средствами)

и

одновременно

продать форвардный контракт

на

поставку зерна спустя

три

месяца.

В оговоренное время зерно извлекается

из

хранилища

и

поставляет-

ся.

Поступления

от его

продажи затем используются

для

погашения

задолженности вместе

с

процентами. Если форвардная цена

и

спото-

вая цена различаются настолько, чтобы покрыть стоимость 3-месяч-

ного хранения

и

3-месячные процентные выплаты,

то

арбитраж

бу-

дет выгоден. Сумма стоимости хранения

и

процентных расходов

на-

зывается издержками

по

поддержанию инвестиционной позиции,

или

cost of

carry.

Таким образом, если разность между форвардной ценой

и спотовой ценой превышает

cost of

carry,

то

временной арбитраж

264

будет выгоден. Временной арбитраж

в

случае подобного

его

приме-

нения иногда называют арбитражем

на

стоимости хранения

(carrying

charge

arbitrage).

Выгодные арбитражные возможности иногда сочетают

в

себе эле-

менты пространственного арбитража

с

элементами временного

ар-

битража,

а

также иногда связаны

со

многими валютами. Последнее

возникает

в

ситуациях, когда рынки,

на

которых покупают

и на ко-

торых продают, находятся

в

разных странах. Общая связь двух

цен, к

тому

же

допускающая многовалютный случай, может быть описана

следующим простым

и

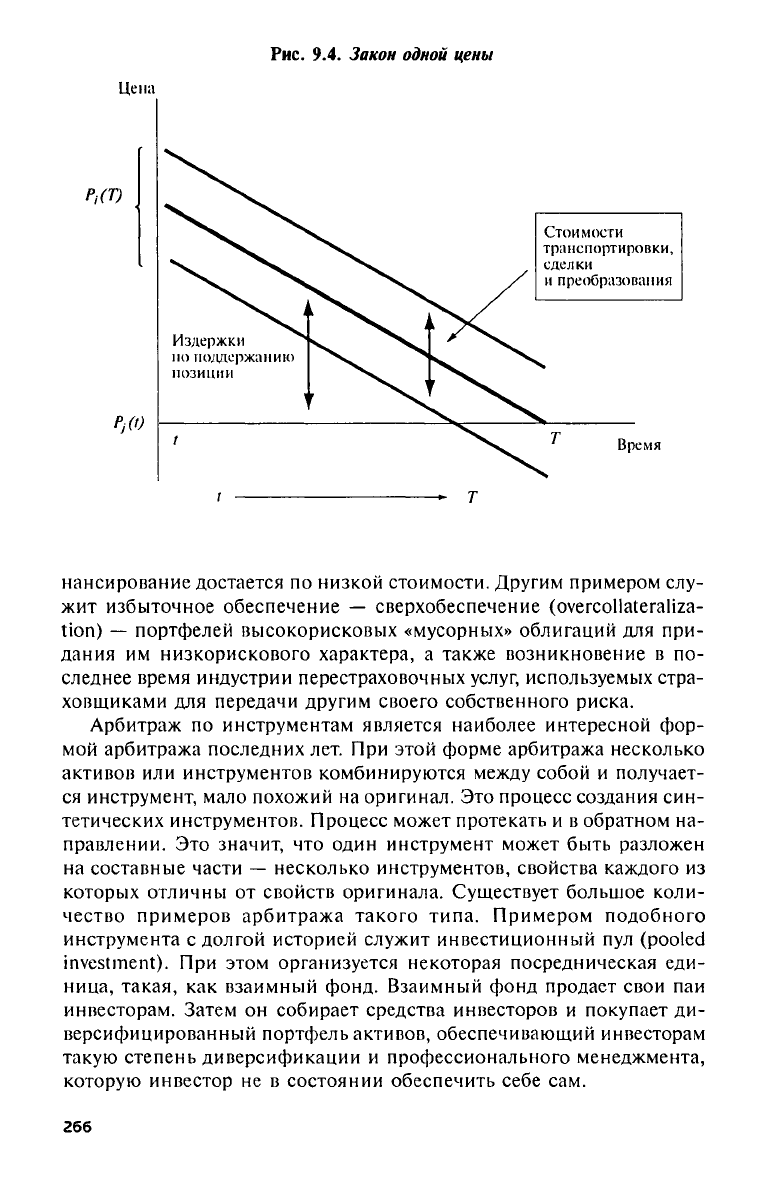

естественным соотношением:

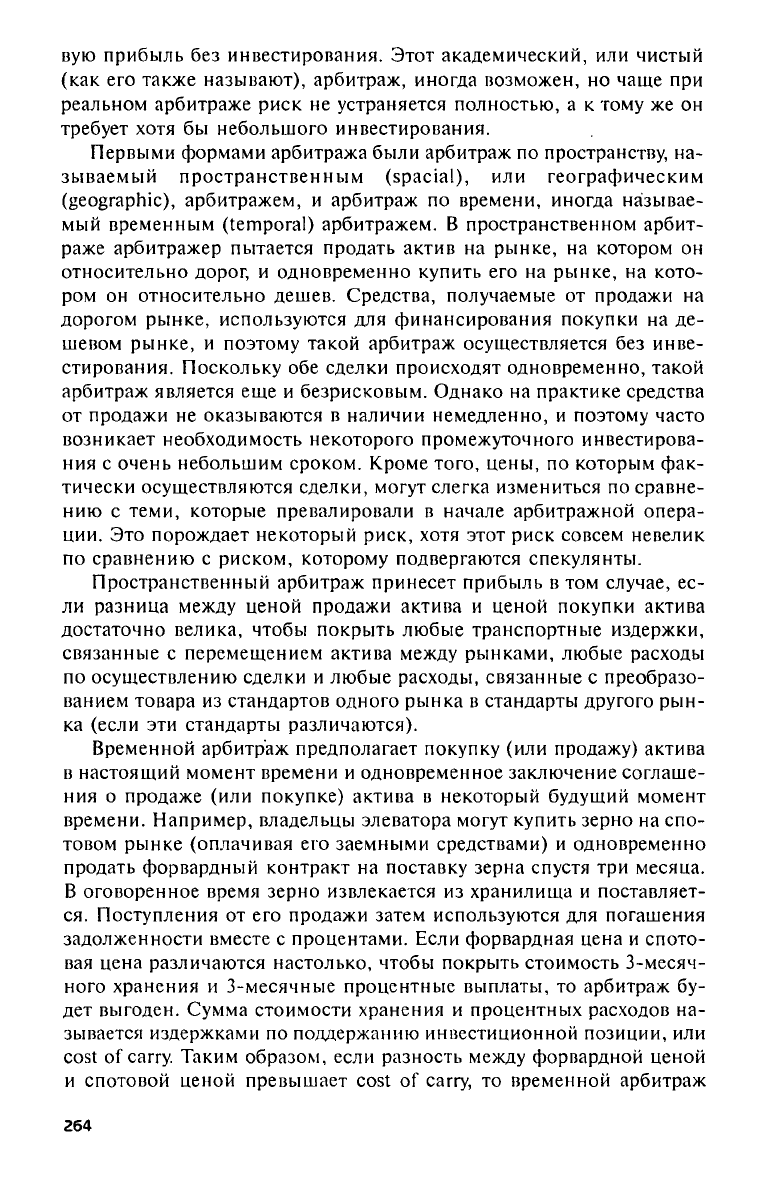

(9.1)

где

Соотношение

9.1

утверждает,

что

форвардная цена актива

на

рын-

ке

/ (в

валюте

/)

равна спотовой цене актива

на

рынке

j (в

валюте

j),

умноженной

на

спотовый курс обмена валюты

/ на

валюту

j,

плюс

издержки

по

поддержанию позиции

(cost

of carry) в

интервале

от на-

стоящего момента

до

момента поставки, обозначаемые через

G (t,T),

плюс стохастическая компонента, обозначаемая через

Ζ,

которая дол-

жна находиться

в

пределах, определяемых суммой стоимостей транс-

портировки, сделки

и

преобразования, обозначаемой здесь через

W.

И величина

W.., и

величина

G(t,T)

задаются

в

терминах валюты

/.

Соотношение

9.1

позволяет понять суть многих арбитражных опера-

ций, осуществляемых финансовыми инженерами.

Это

соотношение

представляет собой всеобъемлющую версию закона одной цены,

ко-

торый

мы

обсуждали

в

главе

8. (Мы

вернемся

к

соотношению

9.1 в

главе

23,

когда будем рассматривать подробно современные формы

арбитража.) Графическая иллюстрация соотношения представлена

на

рис.

9.4.

Другие формы арбитража связаны

с

использованием расхождения

цен

по

рискам,

по

инструментам

и по

срокам действия инструмен-

тов.

Мы

очень коротко рассмотрим каждую

из

этих форм. Страхова-

ние,

суть которого состоит

в

получении прибыли посредством дивер-

сификации портфеля, представляет собой пример арбитража

по

рис-

кам.

В

этой форме арбитража участник сделки продает собственные

низкорисковые долговые обязательства

для

получения средств

на

приобретение высокорисковых активов. Отдельные активы могут

яв-

ляться высокорисковыми,

но

если

их

подходящим образом объеди-

нить

в

портфель,

то они

приобретут низкорисковый характер. Таким

образом, страховщик может требовать

за

полисы значительные пре-

мии

и

финансировать свои собственные операции посредством низ-

корисковых долговых обязательств.

Он

получает высокие доходы

по

высокорисковым активам,

но ему

самому

при

этом собственное

фи-

265

нансирование достается

по

низкой стоимости. Другим примером слу-

жит избыточное обеспечение

—

сверхобеспечение

(overcollateraliza-

tion)

—

портфелей высокорисковых «мусорных» облигаций

для

при-

дания

им

низкорискового характера,

а

также возникновение

в по-

следнее время индустрии перестраховочных услуг, используемых стра-

ховщиками

для

передачи другим своего собственного риска.

Арбитраж

по

инструментам является наиболее интересной фор-

мой арбитража последних

лет. При

этой форме арбитража несколько

активов

или

инструментов комбинируются между собой

и

получает-

ся инструмент, мало похожий

на

оригинал.

Это

процесс создания син-

тетических инструментов. Процесс может протекать

и в

обратном

на-

правлении.

Это

значит,

что

один инструмент может быть разложен

на составные части

—

несколько инструментов, свойства каждого

из

которых отличны

от

свойств оригинала. Существует большое коли-

чество примеров арбитража такого типа. Примером подобного

инструмента

с

долгой историей служит инвестиционный

пул (pooled

investment). При

этом организуется некоторая посредническая еди-

ница, такая,

как

взаимный фонд. Взаимный фонд продает свои

паи

инвесторам. Затем

он

собирает средства инвесторов

и

покупает

ди-

версифицированный портфель активов, обеспечивающий инвесторам

такую степень диверсификации

и

профессионального менеджмента,

которую инвестор

не в

состоянии обеспечить себе

сам.

266

Рис.

9.4.

Закон одной цены

Из более поздних примеров арбитража

по

инструментам можно

сослаться

на

ценные бумаги, выпущенные

под

обеспечение пула ипо-

тек

(pooled

mortgage

securities),

такие,

как

переходные («пропускаю-

щие») ипотечные облигации

(mortgage

passthroughs);

получение

облигаций

с

нулевым купоном

из

обычных купонных облигаций

с

помощью техники «стрип»

(strip) —

разделения облигаций; эмиссии

облигаций, обеспеченных пулом ипотек

(collateralized

mortgage

obligations

(СМО),

с

помощью транширования

(tranching)

пула ипотек.

В качестве других примеров можно привести создание синтетических

фьючерсов

из

опционов,

а

также синтетических пут-опционов

из

колл-

опционов.

Все эти

примеры основаны

на

построении синтетических

инструментов, которыми можно торговать против реальных инстру-

ментов.

Последней формой арбитража, которую

мы

обсудим, является

ар-

битраж

по

срокам действия.

Эту

форму имеет смысл использовать

при работе

с

долговыми ценными бумагами.

В

этом отношении осо-

бенно полезны свопы

и

форвардные соглашения

о

ставке процента.

Например, предположим,

что

фирма может привлечь средства, про-

давая краткосрочные коммерческие бумаги (скажем, 182-дневные).

Каждые шесть месяцев выпуск этих бумаг возобновляется

на

следу-

ющие

182 дня. При

каждом таком возобновлении новая бумага про-

дается

по

превалирующей

для

бумаг

на тот

момент 182-дневной став-

ке.

Это

придает стоимости (ставке) финансирования плавающий

ха-

рактер. Фирма теперь может использовать средства

для

покупки дол-

госрочных долговых обязательств другого эмитента.

Эта

стратегия

бу-

дет себя оправдывать

до тех пор,

пока кривая доходности остается

стационарной

и с

наклоном вверх. Однако если произойдет сдвиг

кривой доходности,

то

фирма может оказаться

в

ситуации, когда

ей

приходится финансировать активы, приносящие

ей

невысокий

до-

ход, дорогими обязательствами. Выход

из

этой ситуации состоит

в

превращении обязательств

с

плавающей ставкой

в

обязательства

с

фиксированной ставкой

с

помощью процентного свопа. Если свопо-

вый контракт заключается

на

момент покупки актива

с

фиксирован-

ной ставкой,

то

фирма может обеспечить фиксирование разности меж-

ду доходами

по

активам

с

фиксированной ставкой

и

трансформиро-

ванной, теперь

уже

фиксированной, стоимостью обязательств. Если

разность положительна,

то

арбитраж выгоден.

Финансовые инженеры проявляют значительную активность

во

всех формах арбитража. Самыми важными факторами, определяю-

щими

их

деятельность, являются фундаментальные взаимоотно-

шения между ценами

на

активы, имеющие разные риски, разные

сроки действия, разные временные

и

пространственные характерис-

тики.

267

Эффективный рынок: друг

или

враг?

Несколько

лет

тому назад ученые выдвинули теорию, которая ста-

ла называться гипотезой эффективного рынка

(efficient

market

hypothesis)

1

.

Согласно этой гипотезе считается,

что

давление

на ры-

нок, оказываемое интенсивной конкуренцией между спекулянтами

и

арбитражерами, пытающимися использовать информацию

и

откло-

нения

от

ценовых пропорций, приведет

к

тому,

что

конкурирующие

рынки будут всегда информационно эффективными.

Это

означает,

что

все

рыночные цены будут полностью

и

своевременно отражать

всю имеющуюся информацию.

В

таком случае нельзя будет получить

доход сверх справедливого дохода, соразмерного риску.

Гипотеза эффективного рынка явилась предметом интенсивных

и

жарких дискуссий

и

многочисленных эмпирических исследований.

С конца

60-х и до

начала

80-х гг.

учеными было опубликовано боль-

шое количество работ, показывающих,

что нет

данных, свидетель-

ствующих

о

наличии

на

рынках возможностей, которыми можно

бы-

ло

бы с

выгодой воспользоваться

2

. Сообщество инвесторов

в

свою

очередь никогда

не

соглашалось

с

гипотезой эффективного рынка.

Согласиться

с ней

значило

бы

разрушить саму основу,

на

которой

покоилась

их

профессия.

В начале

80-х гг.

двое известных ученых убедительно опровергли

соображения, лежащие

в

основе гипотезы эффективного рынка

3

.

Они

утверждали,

что

было

бы

непоследовательным считать,

что

рыночная

эффективность могла

бы

явиться результатом спекуляции

и

арбитра-

жа (кстати, требующих сами

по

себе определенных затрат),

но при

этом отказывать спекулянтам

и

арбитражерам

в

праве

на

получение

должного вознаграждения. Если

бы эти

виды деятельности

не

воз-

награждались,

то они

прекратили

бы

существование.

А

если

бы они

прекратили существование,

то

каким образом рынки могли продол-

жать оставаться эффективными?

Вопрос рыночной эффективности

или,

точнее,

ее

отсутствия очень

важен

для

финансовых инженеров. Значительная часть финансовой

инженерии последнего десятилетия была нацелена

на

разработку

но-

вых инструментов

и

новых стратегий

на

основе использования цено-

вых различий. Ясно,

что это не

имело

бы

никакого смысла, если

бы

рынки были совершенно эффективными.

Выход

из

логического тупика, также предложенный упомянутыми

учеными, заключался

в

признании того,

что

существует равновесная

степень неэффективности рынка.

Это

означает,

что на

рынках всегда

присутствуют элементы неэффективности,

по

крайней мере случай-

ного характера,

в

достаточной степени, чтобы обеспечить доход спе-

кулянтам

и

арбитражерам, однако

не в

столь большой степени, что-

бы этот доход

был

чрезмерным. Таким образом, имеется стимул

раз-

268

рабатывать новые инструменты и новые стратегии, которые лучше

(более эффективно) используют те элементы неэффективности, ко-

торые существуют. Более тонкие эксперименты по изучению рын-

ков,

проведенные за последние несколько лет, действительно обна-

ружили едва уловимые и в то же время обычно временные признаки

неэффективности, которые можно было бы с выгодой использовать

4

.

Нет сомнений в том, что спекуляция и арбитраж делают цены бо-

лее эффективными, так же как нет сомнений и в том, что финансо-

вая инженерия с ее активным поиском новых способов использова-

ния рыночных неэффективностей сама вносит значительный вклад в

утверждение большей эффективности рынков. Но эффективность не

является другом финансового инженера, по крайней мере большую

часть времени. По мере того как рынки становятся все более эффек-

тивными, остается все меньше возможностей для использования эле-

ментов неэффективности, а определение тех, которые остаются, тре-

бует все больших усилий. Это и образует поле деятельности для квант

джоков, о которых мы упоминали в предыдущих главах. Они приме-

няют утонченные количественные методы, строят сложные оценоч-

ные соотношения и анализируют бесчисленное множество данных,

пытаясь обнаружить наличие возможностей для использования ры-

ночной неэффективности. Когда они находят такие возможности, они

направляют свои ресурсы или ресурсы своей фирмы на их использо-

вание и в результате способствуют их устранению. Если этот резуль-

тат заранее и не имеется в виду, то он в любом случае неизбежен.

Когда фьючерсные контракты на фондовые индексы только по-

явились, очень часто и в очень большом количестве случаев возника-

ли возможности получить прибыль от налично-фьючерсного арбит-

ража. Однако по мере того, как финансовые инженеры сумели со-

здать формализованные методы и разработать необходимое програм-

мное обеспечение, а затем применили свои теоретические построе-

ния на практике, расхождения между ценами на наличные индексы

и ценами на индексные фьючерсы за счет арбитража постепенно ис-

чезали. Раньше расхождения между справедливой ценой и фактиче-

ской ценой доходили до 200 пунктов. Сегодня эти расхождения ред-

ко превышают 10 пунктов, и то лишь до того момента, пока не под-

ключится к делу программная торговля и не устранит их. Точно так

же,

когда впервые появились свопы, своповые дилеры могли легко

заработать до 150 базисных пунктов на паре своповых контрагентов.

Сегодня на этом трудно заработать даже 10 базисных пунктов.

Главный вывод из всего сказанного состоит в том, что финансо-

вым инженерам очень не нравятся эффективные рынки, однако их

деятельность постоянно направлена на создание новых форм спеку-

ляции и арбитража, которые вынуждают рынки двигаться в направ-

лении эффективности. Поэтому мы приходим к выводу, что финан-

269

совая инженерия во многом ответственна за становление и поддер-

жание рыночной эффективности. Финансовые инженеры находятся

в непрерывном поиске новых возможностей и новых способов тор-

говли, они все более расширяют масштабы торговли, в то время как

при торговле для получения прибыли приходится использовать все

более сужающиеся интервалы расхождения цен.

Мы вернемся к арбитражу позже в главе 23 (и не только). Мы

подробнее обсудим более полную форму соотношения 9.1 и то, как

из этого соотношения можно получить условия для возможных вы-

годных вариантов торговли.

Резюме

Спекуляция и арбитраж совершенно необходимы для гладкого

функционирования рыночной экономики. Своими действиями по

купле и продаже спекулянты и арбитражеры в значительной степени

способствуют достижению рыночного равновесия цен. Эти цены при-

водят в действие «невидимую руку», которая и распределяет эконо-

мические ресурсы.

Деятельность спекулянтов, арбитражеров и других специалистов

финансовой инженерии часто неправильно истолковывают, а иногда

ее даже осуждают те самые люди, которые много выигрывают от гладко

функционирующего и эффективного рыночного механизма. Финан-

совым инженерам необходимо быть полноправными защитниками

своей профессии и снимать возникающее недопонимание ясно и твер-

до,

когда им предоставляется такая возможность. Они должны вос-

принимать свою специфическую сферу деятельности в широком ас-

пекте рыночной экономики и осознавать роль рынков в достижении

более высоких стандартов жизненного уровня.

Спекулянты и арбитражеры являются важным элементом рыноч-

ной системы эффективного пространственного и временного распре-

деления ресурсов. С учетом современных тенденций можно говорить

и о их значительной роли в эффективном распределении ресурсов

по рискам, по инструментам и по срокам действия этих инструмен-

тов.

Методы, применяемые отдельными лицами в поисках личной

выгоды, различаются между собой так же сильно, как и сами люди.

Тем не менее методы можно сгруппировать. В случае со спекулянта-

ми большинство из них использует фундаментальный или техни-

ческий анализ. Первый основан на фундаментальных представлени-

ях о взаимоотношении спроса и предложения и на главных пока-

зателях внутренней стоимости, а последний связан с исполь-

зованием трендов и исторических закономерностей в данных по

сделкам.

270