Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

на базе пула ипотек, введение облигаций, обеспеченных пулом ипо-

тек, «переупаковка» и избыточное обеспечение активов высокого ри-

ска вроде сезонных кредитов автомобильной отрасли под денежные

поступления, а также «мусорные» облигации.

Нерасположенность к риску

Принято считать основополагающим догматом финансовой тео-

рии утверждение, что рациональные люди не расположены к риску.

Это не означает, что они не желают нести бремя риска. Скорее это

надо понимать в том смысле, что люди готовы нести бремя риска,

только если они получают адекватную компенсацию за него. Мы бу-

дем изучать концепцию нерасположенности к риску более формаль-

но в последующих главах. Здесь же нам понадобится рассмотреть всего

лишь несколько инноваций, которые направлены на увеличение стои-

мости фирмы или на увеличение функции полезности индивидуаль-

ного инвестора за счет либо снижения внутреннего риска самого ин-

струмента, либо создания инструмента, пригодного для управления

рисками.

Некоторые из инноваций, рассмотренных в предыдущем парагра-

фе,

которые разрабатывались для решения проблем ликвидности, в

то же время обладают способностью ограничивать риск. Поэтому на-

стоящий и предыдущий параграфы частично совпадают по содержа-

нию.

Например, облигации, обеспеченные пулом ипотек, дают в ру-

ки физических лиц и учреждений такое средство, с помощью которо-

го они могут производить инвестиции на рынке жилищных ипотек и

не проявлять при этом чрезмерного беспокойства по поводу риска

досрочной оплаты, чего не было бы в случае прямого инвестирова-

ния в закладные или в сертификаты на базе пула ипотек. Возьмем

также, к примеру, долговые инструменты с плавающей ставкой или

привилегированные акции с плавающей ставкой. Цены этих инстру-

ментов не столь чувствительны к изменениям общего уровня про-

центных ставок, как инструменты с фиксированными купонами с

сопоставимыми сроками действия. Вот почему держатели этих инст-

рументов подвержены меньшему риску.

Какими бы интересными и важными ни были уже описанные раз-

работки, центр тяжести финансовых нововведений за последние

20 лет в сфере предотвращения рисков для физических лиц и фирм

пришелся на введение в оборот очень эффективных инструментов

управления риском и на разработку усложненных стратегий управле-

ния риском. Среди новых инструментов, освоенных за истекшие два

десятилетия, находятся процентные фьючерсы и процентные опцио-

ны,

фьючерсы на фондовые индексы, опционы на акции и на индек-

71

сы,

валютные фьючерсы

и

валютные опционы, внебиржевые конт-

ракты вроде соглашений

о

будущей процентной ставке

и

форвард-

ных валютных соглашений,

а

также целый набор инноваций обмен-

ного типа, включая процентные свопы, валютные свопы, товарные

свопы

и

свопы

на

основе акционерного капитала. Среди стратегий

управления рисками, разработанных

или

усовершенствованных

за по-

следние

два

десятилетия, укажем

на

методы управления активами

и

пассивами, включая разнообразные формы стратегий

на

основе

дю¬

рации и иммунизации, улучшения методов оценивания риска

и

тех-

нологий измерений.

При

этом уделялось внимание

как

количествен-

ному описанию ценовых рисков посредством измерений изменчиво-

сти

цен, так и

отображению рисков

с

помощью графиков риска. Упо-

мянем

еще

разработку

и

усовершенствование стратегий хеджирова-

ния,

в том

числе

на

основе методов регрессии, дюраций

и

долларо-

вого значения.

Мы

обсудим

все эти

инструменты

и

методы

в

последу-

ющих главах.

Хотя управляющие корпораций

уже

начали

все

отчетливее осозна-

вать наличие рисков, угрожающих

их

бизнесу, исследования, выпол-

ненные

в

середине

80-х гг.,

показали,

что те же

самые управляющие

чувствуют себя неуверенно, если

им

дать

в

руки инструменты совре-

менного управления рисками

4

.

Они

часто

не в

состоянии понять

ха-

рактера инструментов, возможностей

и

способов

их

применения

и из-

держек,

с

ними связанных.

При

нарастании

из

года

в год

изменчиво-

сти

цен

управляющие

и

держатели акций

все

больше тревожатся

об

опасных последствиях такой неустойчивости. Вследствие этого корпо-

рации стремятся обзавестись подготовленным персоналом, имеющим

опыт работы

в

области управления рисками. Из-за этого возник серь-

езный дефицит

на

подобный персонал. Школы бизнеса

в

большин-

стве своем

не

сразу распознали большой спрос

на

программы подго-

товки специалистов

по

управлению рисками. Однако теперь многие

из

них

поспешили заполнить пробел узкоспециализированными кур-

сами. Пока дефицит кадров сохранится, корпорации будут зависеть

от

услуг консультантов, многие

из

которых связаны

с

финансовыми учреж-

дениями, предлагающими структурированные решения.

Агентские издержки

Концепция, выдвинутая

в 1976 г.

Майклом Дженсеном

и

Уилья-

мом Меклингом, объясняет

еще

одну движущую силу, стимулирую-

щую развитие финансовой инженерии

5

. Данная концепция носит

на-

звание «агентские издержки»

(agency costs) и в

своем простейшем

виде отражает

тот

факт,

что для

современной корпорации структура

прав собственности

и

управления такова,

что

собственные интересы

72

менеджеров корпораций просто не всегда совпадают с интересами

собственников фирмы. У акционерных компаний открытого типа с

широкой базой собственности, включающей многие тысячи мелких

держателей акций, управление фирмой может легко стать невоспри-

имчивым к желаниям акционеров. Управляющие способны вместе с

советом директоров компании заключать контракты, весьма выгод-

ные для себя, в которых часто предусматривается выплата премиаль-

ных надбавок за исполнение работ по итогам отчетного периода ра-

боты за очень короткие промежутки времени функционирования фир-

мы.

Эти сиюминутные критерии оценки деятельности фирмы приво-

дят к таким мероприятиям, которые в результате приносят в жертву

большой текущей прибыли и, соответственно, барышам управляю-

щего персонала интересы долгосрочного роста фирмы и максимиза-

ции курса акций. Издержки для фирмы от подобного разделения прав

собственности и управления компанией (т. е. от агентских взаимоот-

ношений) обычно не так-то легко выявить и трудно измерить. Зато

нередко бывает, что потом приходят печальные новости с рынка, на

котором продаются акции компаний.

Очень трудно объяснить многие слияния и поглощения компаний

(М&А) и выкупы фирм с помощью рычага (в особенности послед-

ние),

изменившие лицо американской промышленности в 80-е гг.,

чем-нибудь другим, кроме агентских издержек. Возьмем, например,

выкуп. Почему управляющим фирмы захотелось платить по 80 дол.

за каждую акцию фирмы, тогда как на рынке за нее давали только

50 дол.? Ясно, что в подобных ситуациях менеджеры знают истин-

ную ценность фирмы, которую рынок еще не почувствовал. И далее,

каким образом изменится работа фирмы, когда управляющие выку-

пят ее? Ответ не нужно долго искать. Менеджеры должны будут ре-

организовать фирму, снизить издержки ее работы и избавиться от

такого рода деятельности, которая не соответствует их собственному

стратегическому плану развития фирмы. Какие выгоды получат ме-

неджеры? Ответ очень простой. Присвоив себе право собственности,

менеджеры ликвидируют нежелательные агентские взаимоотношения,

а вместе с ними, как можно предположить, и большинство издержек,

которые указанные взаимоотношения влекут за собой. Менеджеры

ожидают, что избавление от этих издержек поднимет стоимость фир-

мы в расчете на акцию выше уровня 80 дол., и эта добавочная стои-

мость перейдет в руки новых владельцев фирмы. Многие могли бы

возразить на наше рассуждение, указав нам, что при подобной реор-

ганизации имеются другие источники наращения стоимости, вклю-

чая способность фирмы концентрировать свои силы и извлекать

пользу из наблюдающегося при некоторых слияниях эффекта синер-

гизма. Однако данное возражение игнорирует тот факт, что менедже-

ры смогли бы с такой же или большей легкостью обеспечить получе-

73

ние того же выигрыша без предварительного обретения права соб-

ственности. Таким образом, этот выигрыш получен за счет снижения

агентских издержек.

Многие финансовые нововведения 80-х гг. имели место благода-

ря,

по крайней мере отчасти, способности этих инноваций снижать

агентские издержки. Уже упомянутый выкуп с помощью рычага

является наглядным примером. Однако чтобы такой выкуп стал воз-

можным, нужно обеспечить поступление капитала, а это требует

новых форм финансирования. Эта потребность инспирировала по-

следующие финансовые инновации, включая создание Дрекселем для

решения проблем выкупа рынка «мусорных» облигаций.

Усложнение количественных расчетов

и обучение менеджеров

Критики часто упрекали школы бизнеса, называя их автоматами

для штамповки одинаковых менеджеров. Действительно, на протя-

жении многих лет в прессе появляются многочисленные статьи, воз-

вещающие о грядущем конце школ бизнеса и их программ подготов-

ки магистров делового администрирования

6

. Однако время снова и

снова подтверждает, что эти прогнозы неверны. Выпускники бизнес-

школ находятся в центре современного бизнеса. Они обладают

систематической формальной подготовкой, искусством аналитичес-

кого исследования и концептуальным аппаратом, необходимыми для

управления современными крупными предприятиями. В высших эше-

лонах современных ведущих компаний они представлены во все бо-

лее увеличивающемся количестве и понимают необходимость при-

менения изощренных количественных методов и существования со-

лидной научной базы. Промышленные корпорации, коммерческие

банки, инвестиционные банки и институциональные инвесторы (стра-

ховые компании, пенсионные и паевые фонды, корпорации) — все

они каждый год энергично борются за очередной выпуск этих талан-

тливых специалистов, обладающих большими потенциальными воз-

можностями. Именно из них выходят, в большинстве своем, финан-

совые инженеры. Они говорят на языке бизнеса и понимают его

запросы.

Лишь в немногих областях деятельности изощренные количест-

венные методы имеют большее значение, чем в сфере инвестиций.

Неудивительно, что институциональные инвесторы, включая взаим-

ные фонды, страховые компании, пенсионные фонды, трастовых ме-

неджеров, фондовых дилеров и спекулянтов-арбитражеров, тратят

значительные суммы, чтобы заполучить или подготовить квалифи-

цированных специалистов. Эти специалисты очень гордятся своим

74

прозвищем квант джоков, что вполне справедливо. Они разгады-

вают сложные финансовые ситуации при помощи громоздких уто-

мительных манипуляций и, проделывая их, зачастую оказываются

способными повысить прибыль на значительное число базисных

пунктов. Действительно, если управляемый портфель ценных бумаг

достаточно объемен, то всего лишь нескольких базисных пунктов

может быть достаточно для того, чтобы оправдать значительные

усилия.

Выгоды за счет финансовой отчетности

Многие финансовые нововведения последних нескольких лет бы-

ли направлены на улучшение финансовой отчетности фирмы. Разра-

батываемые финансовыми инженерами операции изменили ее об-

лик, что должно было положительно сказаться на доходах кратко-

срочных периодов фирмы или же увеличить различные показатели

ее кредитоспособности. Примерами такого рода деятельности явля-

ются аннулирование старых долгов фирмы без их погашения и свопы

долг/акции. Однако разгорелся настоящий спор с участием как уче-

ных, так и практиков о том, повышает ли на самом деле такая дея-

тельность стоимость фирмы

7

. Видимо, многие финансово-инженер-

ные разработки приносят здесь краткосрочные выгоды фирме (с со-

размерным вознаграждением управляющим), но это происходит за

счет результатов долгосрочной работы фирмы.

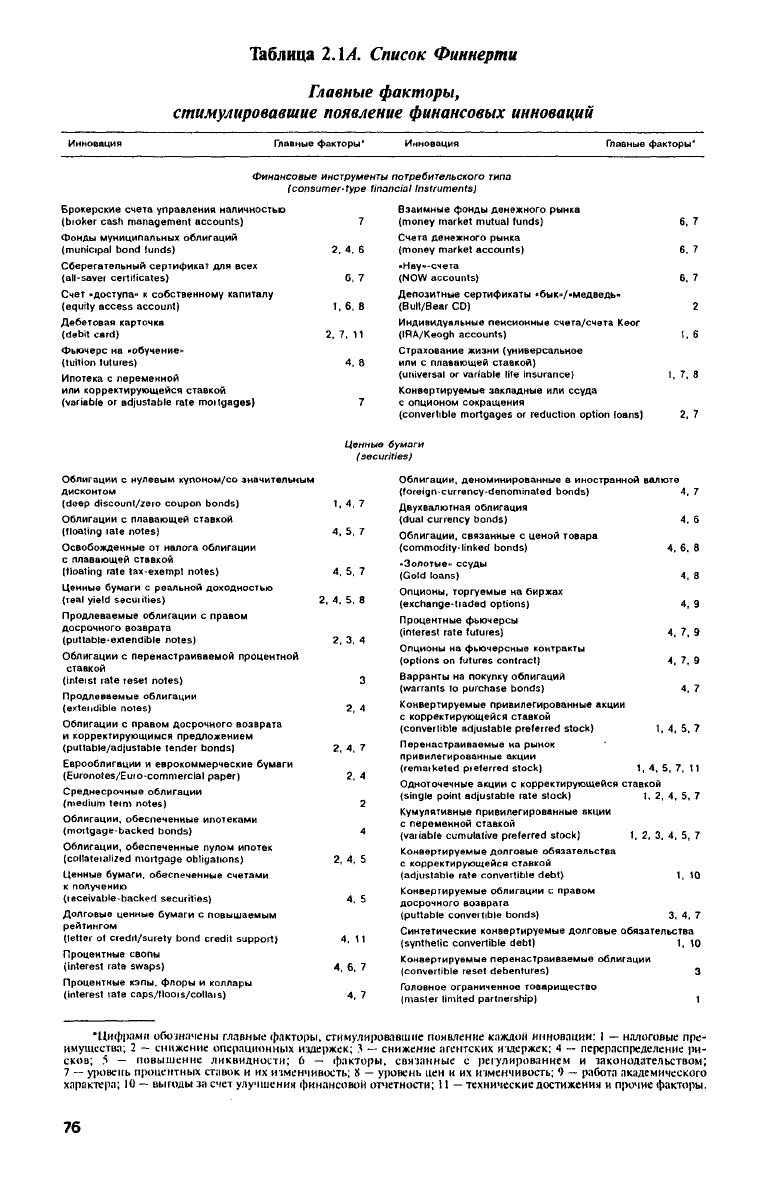

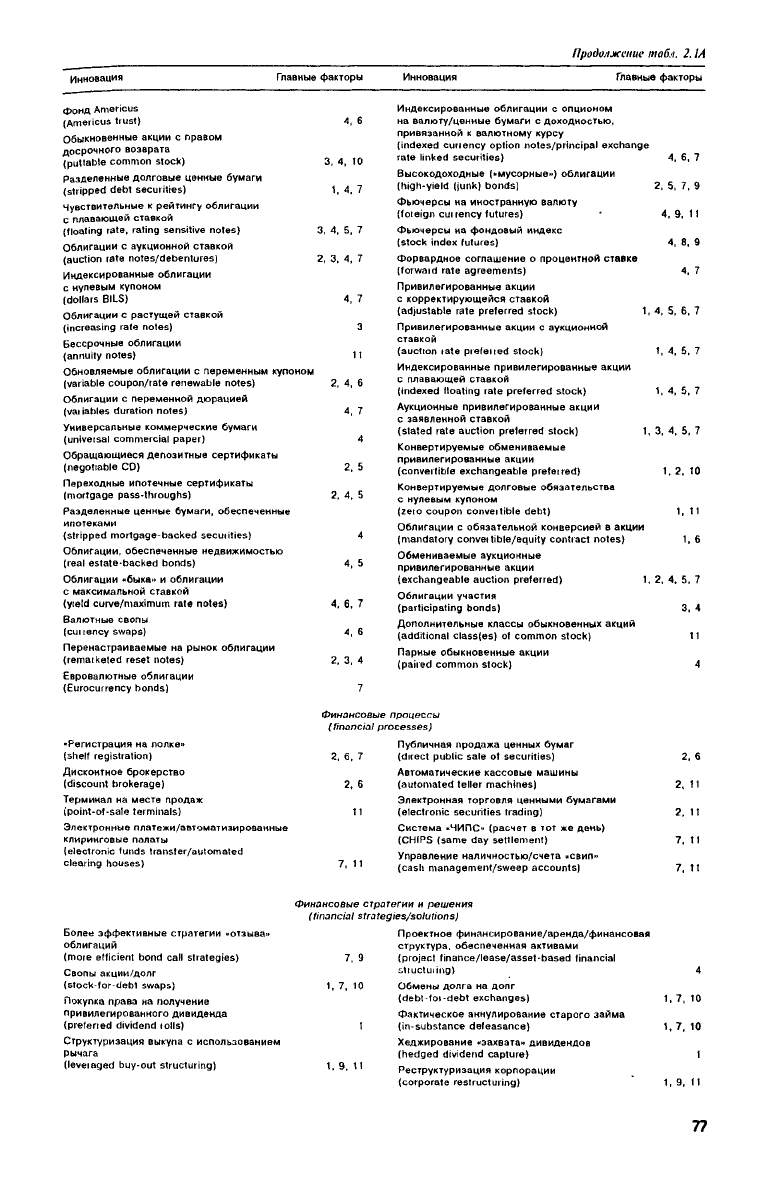

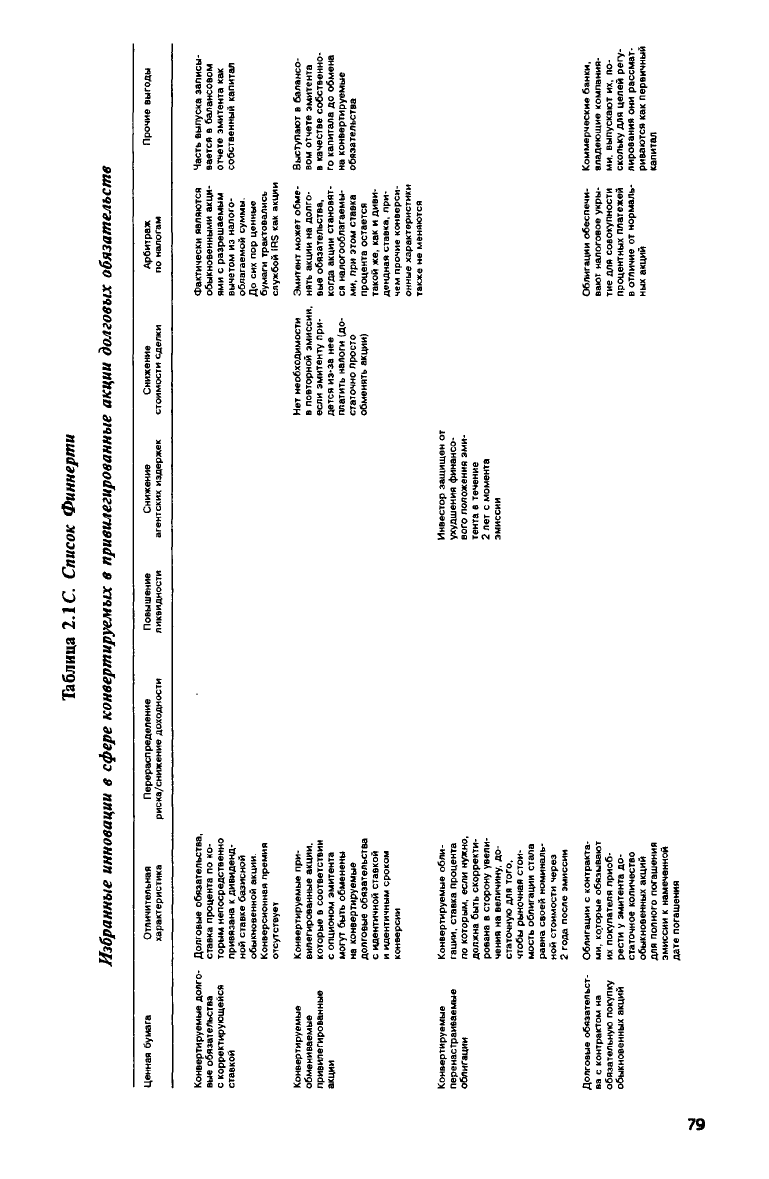

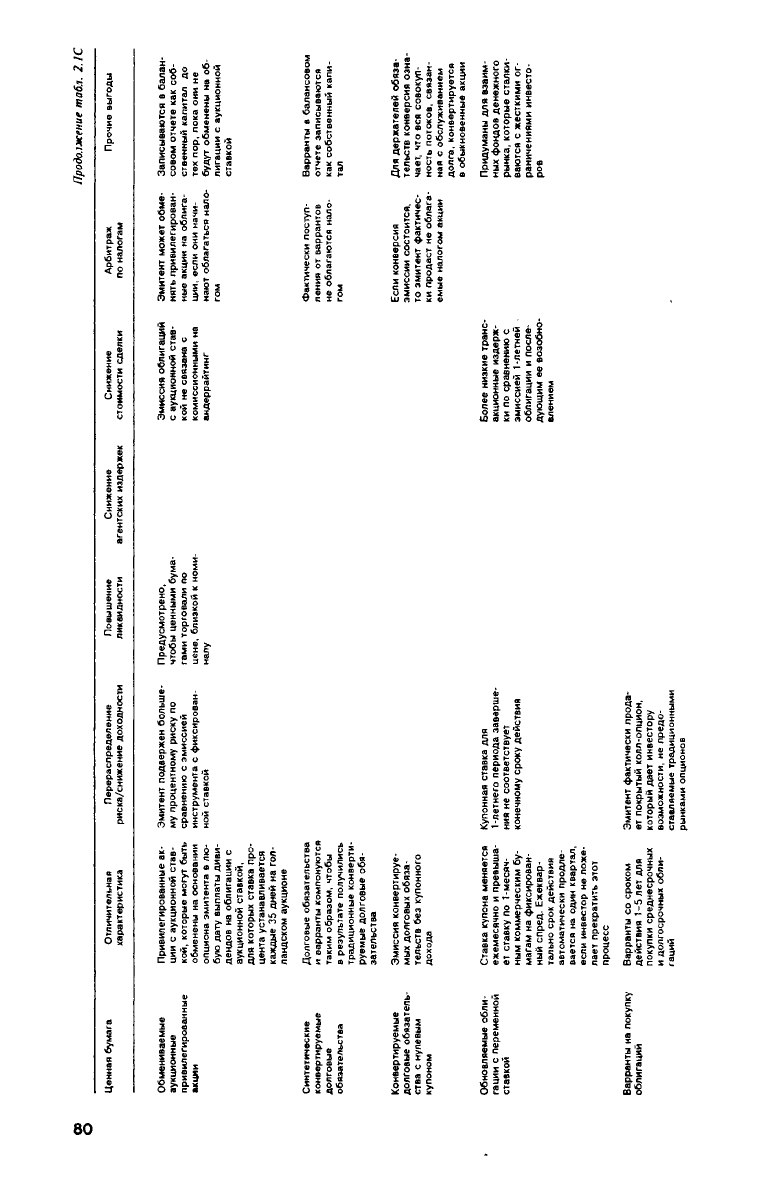

Инновационные разработки последнего двадцатилетия

До сих пор мы вкратце рассмотрели факторы, способствовавшие

бурному развитию финансовой инженерии за последние 20 лет. Оки-

дывая их беглым взором, мы упомянули многие инновационные раз-

работки, операционные схемы и стратегии, разработанные финансо-

выми инженерами. Но мы лишь едва прикоснулись к существу пред-

мета. На нескольких последующих страницах приводится перечень

инновационных разработок и операционных схем, освоенных за ука-

занный периода Кроме того, для каждой разработки, операционной

схемы или стратегии указываются факторы, стимулировавшие их со-

здание. Перечень, разумеется, не полный, и он никогда не смог бы

быть таковыми. Тем не менее он очень поучительный. Список был

составлен Дж. Финнерти в 1988 г.

75

Таблица 2

ΛΑ.

Список Финнерти

•Цифрами обозначены главные факторы, стимулировавшие появление каждой инновации: I — налоговые пре-

имущества; 2 — снижение операционных издержек; 3 — снижение агентских издержек; 4 — перераспределение ри-

сков;

5 — повышение ликвидности; 6 — факторы, связанные с регулированием и законодательством;

7 — уровень процентных ставок и их изменчивость; 8 — уровень цен и их изменчивость; 9 — работа академического

характера; 10 — выгоды за счет улучшения финансовой отчетности; 11 — технические достижения и прочие факторы.

76

Продолжение

табл. 2. ΙΑ

τι

Таблица

2.12?.

Список Финнерти

78

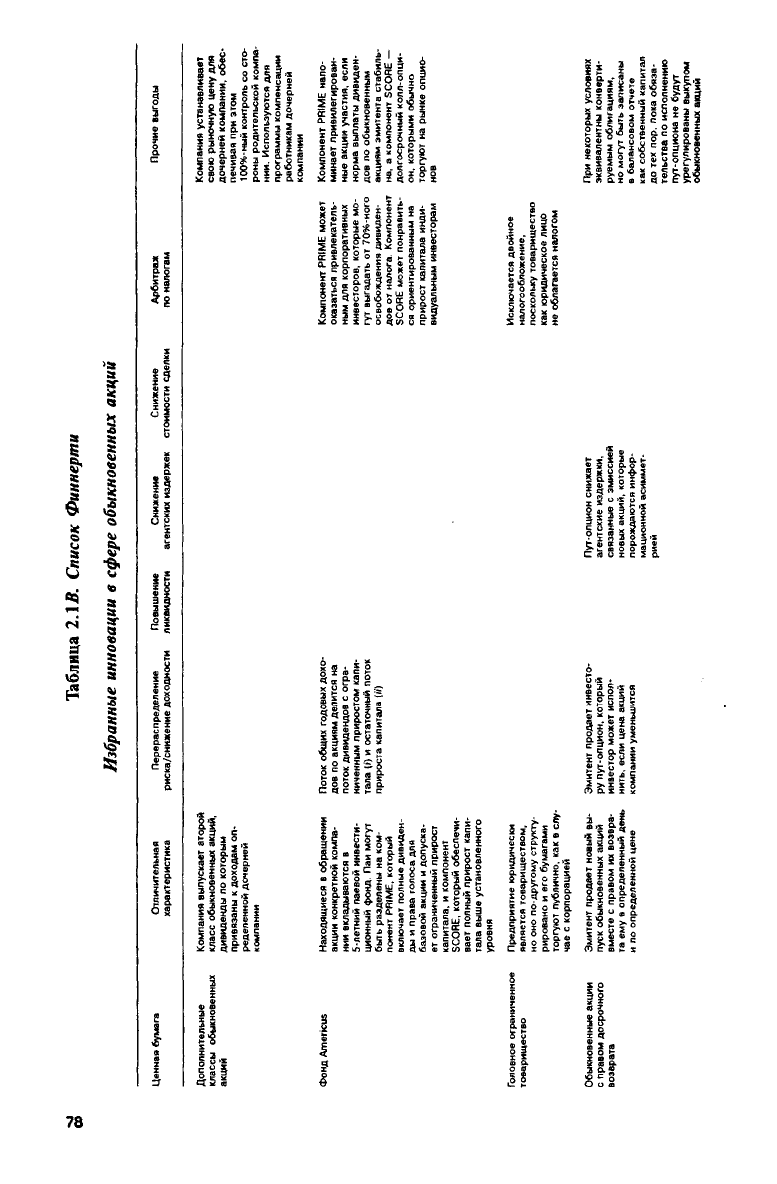

Таблица 2.1С. Список Финнерти

Избранные

инновации

в сфере конвертируемых в привилегированные акции долговых обязательств

79

Продолжение

табл. 2.1С

80