Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

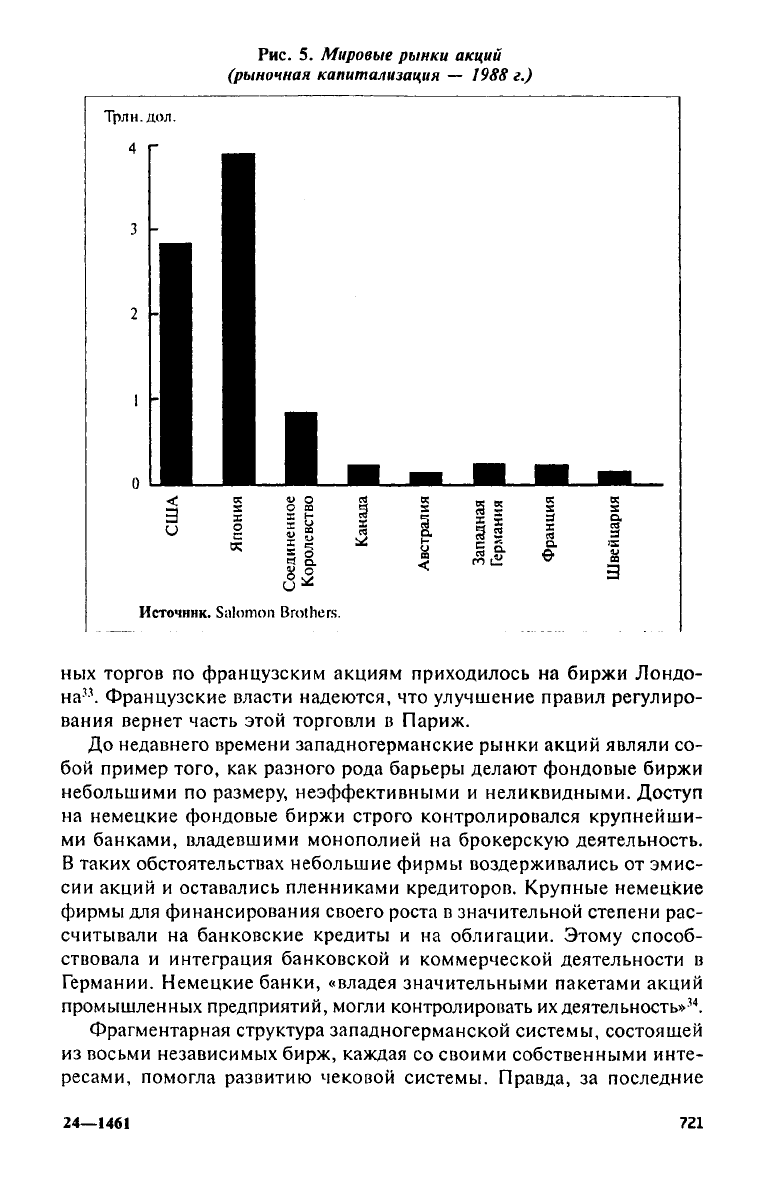

Рис.

5. Мировые рынки акций

(рыночная капитализация — 1988 г.)

ных торгов по французским акциям приходилось на биржи Лондо-

на

33

. Французские власти надеются, что улучшение правил регулиро-

вания вернет часть этой торговли в Париж.

До недавнего времени западногерманские рынки акций являли со-

бой пример того, как разного рода барьеры делают фондовые биржи

небольшими по размеру, неэффективными и неликвидными. Доступ

на немецкие фондовые биржи строго контролировался крупнейши-

ми банками, владевшими монополией на брокерскую деятельность.

В таких обстоятельствах небольшие фирмы воздерживались от эмис-

сии акций и оставались пленниками кредиторов. Крупные немецкие

фирмы для финансирования своего роста в значительной степени рас-

считывали на банковские кредиты и на облигации. Этому способ-

ствовала и интеграция банковской и коммерческой деятельности в

Германии. Немецкие банки, «владея значительными пакетами акций

промышленных предприятий, могли контролировать их деятельность»

34

.

Фрагментарная структура западногерманской системы, состоящей

из восьми независимых бирж, каждая со своими собственными инте-

ресами, помогла развитию чековой системы. Правда, за последние

24—1461

721

несколько лет соперничество между биржами было слегка приглуше-

но,

и они начали работать в направлении интеграции и кооперации.

Для облегчения торговли использовались компьютеризованные линии

связи между биржами. Сделка, которую нельзя совершить незамед-

лительно на одной из небольших бирж, может быть переведена для

завершения во Франкфурт. Усилия немецких властей по либерализа-

ции принесли некоторые плоды, увеличив с 1984 по 1988 г. примерно

на 90 наименований количество новых компаний, появившихся на

фондовых биржах

35

.

У активных крупных инвесторов, таких, как пенсионные фонды,

которые занимают важные позиции на рынках США, не сложилось

никаких традиций на немецком фондовом рынке. Миллиарды марок

пенсионных фондов находятся на балансе немецких компаний и яв-

ляются фактически долгосрочной ссудой, предоставленной служащи-

ми

36

.

Высвобождение этих ресурсов с помощью дерегулирования и

реструктуризации рынка могло бы оказать глубокое воздействие на

внутренние фондовые рынки Германии.

Эмиссия международных ценных бумаг

Эмиссию международных ценных бумаг в 1988 г. трудно оценить

однозначно. Она была в общем-то на подъеме, в то время как эмиссия

международных акций, а ее объем в 1988 г. составил 7,7 млрд. дол.,

значительно снизилась по сравнению с 1987 г., но почти в три раза

превысила уровень эмиссии 1985 г.

37

Сжатие рынка международных акций было обусловлено инвесто-

рами и отражало их рыночные опасения. После краха фондового рын-

ка в октябре 1987 г. управляющие портфелями сконцентрировали свое

внимание на низкорисковых активах и внутренних эмиссиях

3

*. Одна-

ко меньшая изменчивость цен на акции на главных мировых биржах,

возможно, смогла помочь восстановить интерес участников рынка к

эмиссиям международных акций.

В течение

1985-1987

гг. на международных финансовых рынках

произошли некоторые важные структурные изменения. Резкое уве-

личение эмиссии в Соединенном Королевстве привело к существен-

ному возрастанию доли эмиссии международных акций — с 3,7% в

1985 г. до 33,0% в 1987 г. Эта увеличенная доля международной ак-

тивности является следствием дерегулирования и реструктуризации

лондонских рынков, произошедших в 1986 г. и приведших к повыше-

нию их роли как международных рынков ценных бумаг. Даже после

«отступления» в 1988 г. Лондон сохраняет свою ведущую роль, в два

раза опережая идущие за ним США по объемам эмиссии

39

.

За этот же 3-летний период швейцарская эмиссия международ-

ных акций снизилась с 40,7 до 6,0%. Это резкое падение доли рынка

722

для Швейцарии, бывшей бесспорным лидером и переместившейся

на четвертое место, обнаружило неспособность этой страны идти в

ногу с процессами дерегулирования в других странах. В течение

многих лет картель, в котором доминировали три крупных банка,

устанавливал цены и правила игры на фондовом рынке. И только

недавно конкуренция со стороны зарубежных рынков вынудила этот

картель либерализировать свою систему

40

.

В отличие от рынков международных акций эмиссия междуна-

родных облигаций в 1988 г. оказалась значительной после резкого

спада 1987 г., целиком приходящегося на 25,5%-ное снижение эмис-

сии еврооблигаций

41

. Еврооблигации составляют примерно 80% от

объема выпусков международных облигаций, и почти две трети всех

международных выпусков деноминированы в трех валютах — долла-

рах США, швейцарских франках и немецких марках. Почти 60% меж-

дународных облигаций эмитировано заемщиками в Японии,

Соединенном Королевстве, Соединенных Штатах, Франции, Канаде

и Германии.

В долгосрочном плане значение Соединенных Штатов и доллара

США на рынке международных облигаций снижалось. Если в 1985 г.

в долларах США было деноминировано 54% всех еврооблигаций, то

к 1988 г. - всего 42%.

Аналогично если в 1985 г. заемщики США эмитировали 24% всех

международных облигаций, то в 1988 г. — лишь 8%. Природа этого

снижения отчасти связана с позицией инвесторов, которые предпо-

читают низкорисковые ценные бумаги и подозрительно относятся к

облигациям США вследствие явного повышения рисков, связанных

с реструктуризацией и выкупами с использованием рычага (LBO).

Также нет никакого сомнения в том, что введение изменений по типу

правила 415 («регистрация на полке»), принятого Комиссией по цен-

ным бумагам и биржам, должно поощрить фирмы США эмитировать

внутренние ценные бумаги, поскольку делать это становится менее

накладно.

Торговля международными ценными бумагами

Соединенные Штаты являются основным центром торговли меж-

дународными ценными бумагами. Иностранные сделки на рынках

США превосходят сделки США на иностранных рынках почти в

7 раз. Это происходит вследствие ряда факторов. Соединенные Шта-

ты обладают самыми большими и самыми развитыми рынками в ми-

ре.

Рынки акций в США фактически свободны от всякого контроля

на деятельность иностранцев. Правила регулирования SEC, открыва-

ющие рынки США, снимают неопределенность, беспокоящую эми-

тентов публично котируемых ценных бумаг в США, в то время как

24*

725

неадекватное регулирование

в

других странах делает инвестиции

на

их рынках более рискованными. Рынок казначейских ценных бумаг

США также

был

весьма привлекательным

для

иностранных инвесто-

ров.

Кстати, значительные

по

объему покупки этих ценных бумаг

японцами помогли правительству

США

финансировать дефицит бюд-

жета.

И иностранные сделки

на

рынках

США, и

сделки

США на

рынках

других стран росли очень быстрыми темпами. Иностранные сделки

по

акциям

США на

рынках

США в

сумме

с

такими

же

сделками

по

иностранным акциям росли почти

на 50%

ежегодно

и

превысили

670

млрд.

дол. в 1987 г.

42

Иностранные сделки

по

акциям

США

на фондовых рынках

США

росли быстрее внутренних сделок

—

в

1988 г.

иностранные сделки составляли

13% от

стоимости сделок

на

рынках

США, в то

время

как в 1986 г. они

составляли только

10%

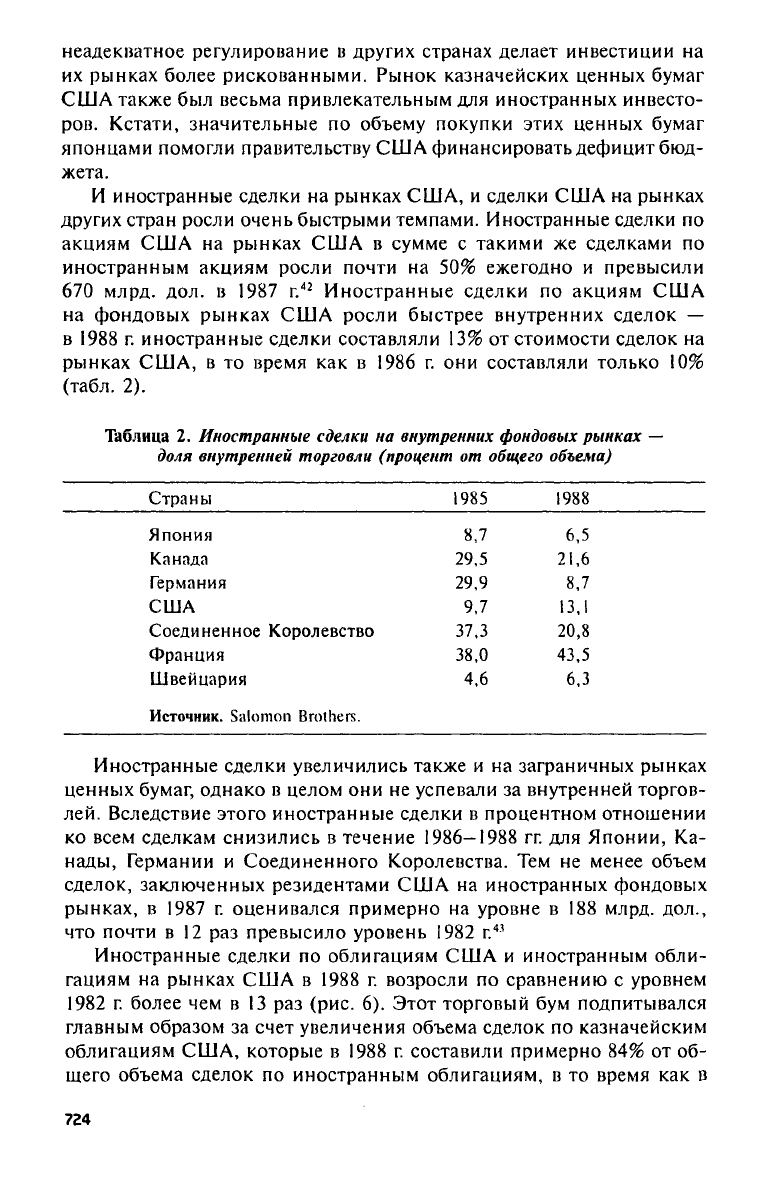

(табл.

2).

Таблица

2.

Иностранные сделки

на

внутренних фондовых рынках —

доля внутренней торговли (процент

от

общего объема)

Иностранные сделки увеличились также

и на

заграничных рынках

ценных бумаг, однако

в

целом

они не

успевали

за

внутренней торгов-

лей. Вследствие этого иностранные сделки

в

процентном отношении

ко всем сделкам снизились

в

течение

1986-1988 гг. для

Японии,

Ка-

нады, Германии

и

Соединенного Королевства.

Тем не

менее объем

сделок, заключенных резидентами

США на

иностранных фондовых

рынках,

в 1987 г.

оценивался примерно

на

уровне

в 188

млрд.

дол.,

что почти

в 12 раз

превысило уровень

1982 г.

43

Иностранные сделки

по

облигациям

США и

иностранным обли-

гациям

на

рынках

США в 1988 г.

возросли

по

сравнению

с

уровнем

1982 г.

более

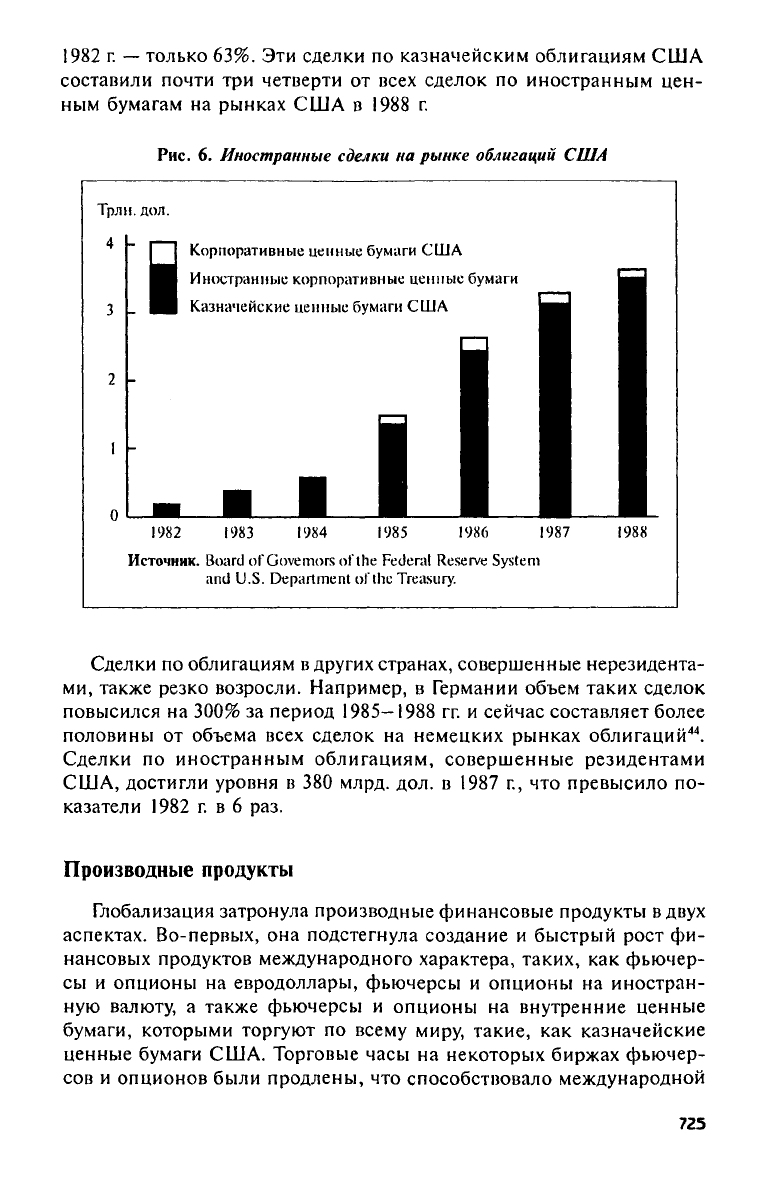

чем в 13 раз (рис. 6).

Этот торговый

бум

подпитывался

главным образом

за

счет увеличения объема сделок

по

казначейским

облигациям

США,

которые

в 1988 г.

составили примерно

84% от об-

щего объема сделок

по

иностранным облигациям,

в то

время

как в

724

Страны

1985

1988

Япония

8,7

6,5

Канада

29,5 21,6

Германия

29,9

8,7

США

9,7

13,1

Соединенное Королевство

37,3 20,8

Франция

38,0 43,5

Швейцария

4,6 6,3

Источник.

Salomon Brothers.

1982 г. — только 63%. Эти сделки по казначейским облигациям США

составили почти три четверти от всех сделок по иностранным цен-

ным бумагам на рынках США в 1988 г.

Рис.

6. Иностранные сделки на рынке облигаций США

Сделки по облигациям в других странах, совершенные нерезидента-

ми,

также резко возросли. Например, в Германии объем таких сделок

повысился на 300% за период

1985—1988

гг. и сейчас составляет более

половины от объема всех сделок на немецких рынках облигаций

44

.

Сделки по иностранным облигациям, совершенные резидентами

США, достигли уровня в 380 млрд. дол. в 1987 г., что превысило по-

казатели 1982 г. в 6 раз.

Производные продукты

Глобализация затронула производные финансовые продукты в двух

аспектах. Во-первых, она подстегнула создание и быстрый рост фи-

нансовых продуктов международного характера, таких, как фьючер-

сы и опционы на евродоллары, фьючерсы и опционы на иностран-

ную валюту, а также фьючерсы и опционы на внутренние ценные

бумаги, которыми торгуют по всему миру, такие, как казначейские

ценные бумаги США. Торговые часы на некоторых биржах фьючер-

сов и опционов были продлены, что способствовало международной

725

торговле базовыми активами, такими, как казначейские ценные бу-

маги США. Во-вторых, глобализация привела к распространению

бирж фьючерсов и опционов по всему миру. Некогда торгуемые лишь

на рынках США или, более того, только Чикаго, теперь производные

продукты являются предметом масштабной торговли в Европе и Азии.

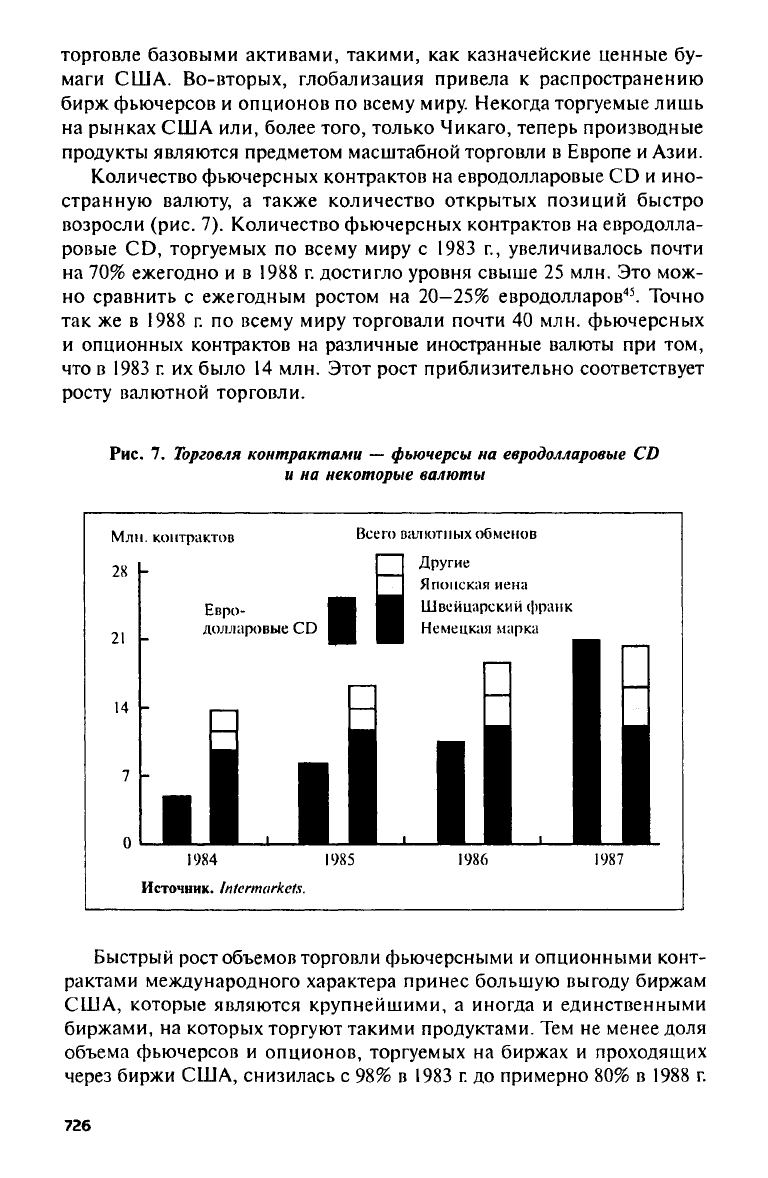

Количество фьючерсных контрактов на евродолларовые CD и ино-

странную валюту, а также количество открытых позиций быстро

возросли (рис. 7). Количество фьючерсных контрактов на евродолла-

ровые CD, торгуемых по всему миру с 1983 г., увеличивалось почти

на 70% ежегодно и в 1988 г. достигло уровня свыше 25 млн. Это мож-

но сравнить с ежегодным ростом на

20-25%

евродолларов

45

. Точно

так же в 1988 г. по всему миру торговали почти 40 млн. фьючерсных

и опционных контрактов на различные иностранные валюты при том,

что в 1983 г. их было 14 млн. Этот рост приблизительно соответствует

росту валютной торговли.

Рис.

7. Торговля контрактами — фьючерсы на евродолларовые CD

и на некоторые валюты

Быстрый рост объемов торговли фьючерсными и опционными конт-

рактами международного характера принес большую выгоду биржам

США, которые являются крупнейшими, а иногда и единственными

биржами, на которых торгуют такими продуктами. Тем не менее доля

объема фьючерсов и опционов, торгуемых на биржах и проходящих

через биржи США, снизилась с 98% в 1983 г. до примерно 80% в 1988 г.

726

Эти

18%

пришлись главным образом

на

увеличение доли бирж Евро-

пы

и

Японии.

За последние четыре года появилось

20

новых бирж

и

общее

их

количество достигло

72

46

.

Многие

из

этих бирж находятся

в

Европе,

причем

на них

значительно представлены иностранные члены.

На-

пример, более двух третей членов биржи LIFFE

(London International

Financial

Futures

Exchange) не из

Соединенного Королевства

47

.

Заметно дополнили фьючерсную

и

опционную торговлю биржи

Швейцарии

и

Западной Германии.

В

марте

1988 г.

была образована

биржа

SOFFEX (Swiss Options and Financial

Futures

Exchange), и

сей-

час

она

является первой

в

мире полностью автоматизированной

на

базе компьютерной техники биржей

48

.

На SOFFEX

торгуют индекс-

ными опционами

на

Швейцарский рыночный индекс

(Swiss Market

Index),

который строится

на

базе

24

видов акций, торгуемых

на

трех

главных фондовых биржах Женевы, Цюриха

и

Базеля. Критики

системы полагают,

что

базовым акциям недостает ликвидности,

по-

этому снижается

ее

эффективность. Швейцарские банки контроли-

руют брокерскую деятельность

и

могут осуществлять торговлю обо-

собленно

со

своими собственными клиентами.

Для

открытой торгов-

ли

на

бирже остаются небольшие объемы сделок

49

.

Немцы начали торговать фьючерсами

и

опционами

в 1990 г.

Тор-

говля полностью автоматизирована

на

базе компьютерной техники,

как

и на

биржах

в

Швейцарии. Главной причиной одобрения прави-

тельством организации новой биржи

во

Франкфурте стала конкурен-

ция

со

стороны Лондона.

На

LIFFE начали торговать фьючерсами

на

западногерманские правительственные облигации

в

сентябре

1988 г.,

и

они с

результатом

20 000

контрактов

в

день стали

к

концу

1989 г.

вторыми

из

наиболее активно торгуемых

на

бирже контрактов.

По

некоторым оценкам,

от 30 до 70%

этой лондонской торговли прихо-

дится

на

долю германских деловых кругов

50

.

На вновь образованной бирже предметом торговли обычно стано-

вятся контракты

на

внутренние правительственные облигации, фью-

черсные контракты

на

фондовый индекс

и

иногда фьючерсный

и

опционный валютные контракты

(с

участием национальной валю-

ты).

Поэтому количество контрактов, котируемых

на

иностранных

биржах

и

конкурирующих

с

контрактами

на

биржах

США,

относи-

тельно невелико

по

сравнению

с

количеством контрактов, торгуемых

по всему миру.

Главными конкурентами биржам

США

являются биржи LIFFE

и

SIMEX

(Singapore International Monetary Exchange).

LIFFE конкури-

рует

с

биржами

США за

объемы торговли

по

фьючерсам

и

опционам

на казначейские облигации

США и по

фьючерсам

и

опционам

на евродоллары. SIMEX также конкурирует

за

объемы торговли

по

фьючерсам

на

евродоллары

и по

фьючерсам

на

немецкую марку

и

727

японскую иену. Однако контракты на SIMEX одновременно и до-

полняют контракты на биржах США в том, что контракты, открытые

на бирже США (Сингапура), могут быть закрыты на бирже Сингапу-

ра (США).

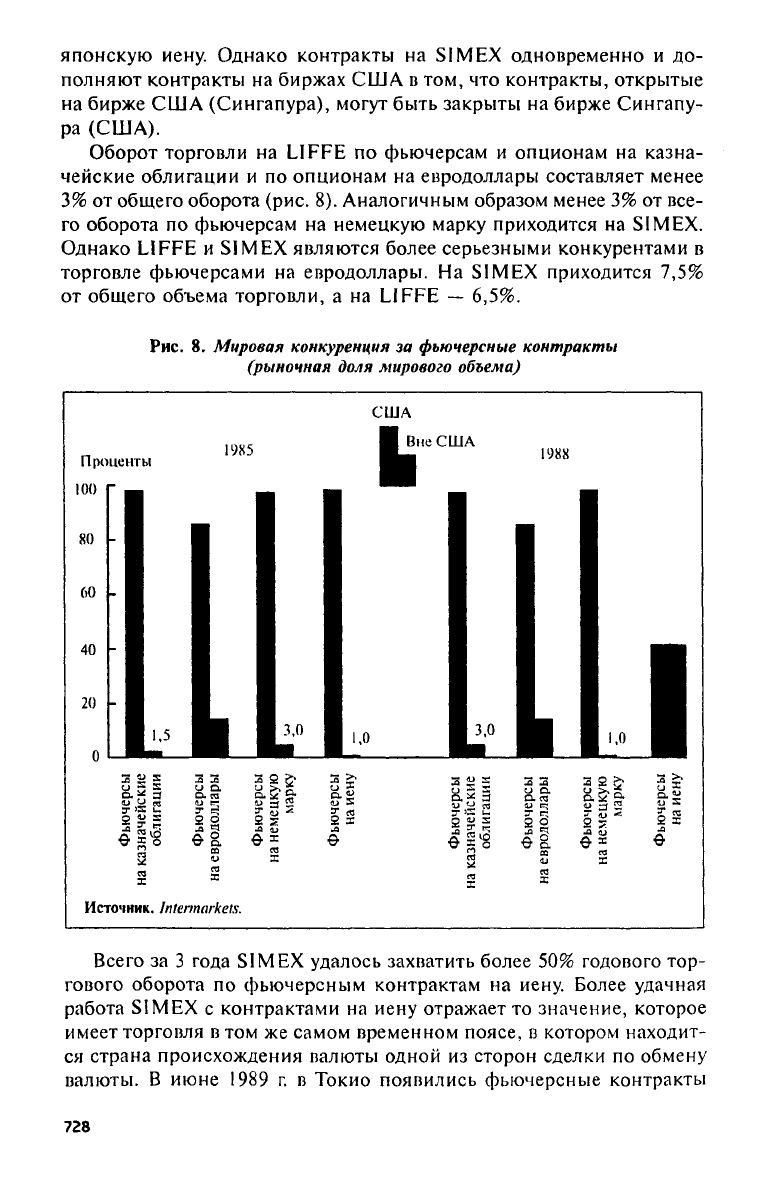

Оборот торговли на LIFFE по фьючерсам и опционам на казна-

чейские облигации и по опционам на евродоллары составляет менее

3% от общего оборота (рис. 8). Аналогичным образом менее 3% от все-

го оборота по фьючерсам на немецкую марку приходится на SIM EX.

Однако LIFFE и SIMEX являются более серьезными конкурентами в

торговле фьючерсами на евродоллары. На SIMEX приходится 7,5%

от общего объема торговли, а на LIFFE — 6,5%.

Рис.

8. Мировая конкуренция за фьючерсные контракты

(рыночная доля мирового объема)

Всего за 3 года SIMEX удалось захватить более 50% годового тор-

гового оборота по фьючерсным контрактам на иену. Более удачная

работа SIMEX с контрактами на иену отражает то значение, которое

имеет торговля в том же самом временном поясе, в котором находит-

ся страна происхождения валюты одной из сторон сделки по обмену

валюты. В июне 1989 г. в Токио появились фьючерсные контракты

728

«иены-доллары»

и

контракты

на

евродоллары. Уроки SIMEX гово-

рят

о том, что

контракты

на

иену привлекут скорее долю рынка

SIMEX,

чем СМЕ, так как

Сингапур

и

Токио находятся

в

одном

и

том

же

временном поясе.

Эти же

уроки говорят

и о том, что с

нача-

лом торговли фьючерсами

на

немецкую марку

на

немецких биржах

часть лондонского торгового оборота переместится

в

Германию.

Круглосуточная торговля

Подлинная круглосуточная торговля существует лишь

на

несколь-

ких рынках

и

предоставляет максимальную выгоду

при

работе

с ак-

тивами, инвесторы которых работают сразу

в

нескольких часовых

по-

ясах. Главными валютами торгуют круглосуточно

по

меньшей мере

в

семи основных денежных центрах. Драгоценными металлами,

в

осо-

бенности золотыми слитками,

и

нефтью, которыми торгуют

в Нью-

Йорке, Лондоне

и

Сингапуре, торгуют именно

24

часа

в

сутки. Также

торгуют

24

часа

в

сутки

и

казначейскими облигациями

США,

однако

их заграничные рынки невелики. Двадцать процентов сделок

на

Фран-

цузской бирже фьючерсов

в

Париже осуществляется

вне

обычных

торговых часов,

что еще раз

показывает, насколько важно продлить

часы работы биржи

51

.

В меньшей степени торгуют

на

иностранных рынках,

так же как и

на внутренних, акциями примерно

200

основных многонациональ-

ных фирм, однако объемы иностранной торговли несравнимы

с

объ-

емами внутренней. Одна

из

причин заключается

в том, что

большая

часть информации относительно фирм появляется

в то

время, когда

внутренние рынки открыты.

Готовясь

к

расширению круглосуточной торговли

и

учитывая явно

возрастающую конкуренцию

со

стороны иностранных бирж, Нацио-

нальная ассоциация дилеров

по

ценным бумагам, биржи

Chicago

Mercantile

Exchange и Chicago Board of Trade

разработали план про-

дления своих торговых часов

с

помощью компьютеризованных сис-

тем. Биржа

NYSE

изучает возможность продления часов работы

с

помощью введения электронной системы торговли акциями,

а

бир-

жи

Cincinnati Stock Exchange и

СВОЕ планируют введение круглосу-

точной электронной системы торговли. Часы торговли опционами

на иностранную валюту

на

бирже

Philadelphia Stock Exchange

начи-

наются

в 7 ч 45 мин

(западный стандарт времени),

что

позволяет

охватить большую часть рабочего

дня в

Лондоне.

Международная инвестиционная банковская деятельность

По мере того

как

рынки становятся

все

более интегрированными,

иностранные инвестиционные банки пытаются играть большую роль

на внутренних рынках.

В

целом

их

дела идут

с

переменным успехом.

729

Иностранные инвестиционные банки

в

Соединенных Штатах

Иностранные инвестиционные банки вышли

на

внутренние рынки

капитала

США.

Первыми были

две

иностранные фирмы, которые

на

I

квартал

1989 г.

входили

в

первую десятку фирм, занимающихся

проблемами фирм

США и

связанными

со

слияниями

и

поглощени-

ями.

Это

были фирмы Kleinwort

Benson и S.G.Warburg,

занимавшие

по объему сделок места

6-е и 7-е

соответственно

52

.

Они

пропустили

вперед фирмы

Merrill

Lynch

и

Kidder

Peabody. Ни

одна японская фир-

ма, входящая

в

десятку крупнейших советников

по

проблеме

М&А,

не имела участия

в

капитале фирмы Kleinwort

Benson.

Японцы предприняли значительные усилия

для

проникновения

на рынок инвестиционного банковского дела

США, но

добились

незначительных успехов. «Большая четверка»

—

компании

Nomura

Securities, Daiwa Securities,

Nikko

Securities и Yamaichi Securities —

обосновались

в США в

середине

80-х гг., но им

пришлось сворачи-

вать операции

в США

вследствие

их

неприбыльности.

Две из них —

Nomura

и Yamaichi —

пытались смоделировать свои операции

в США

по примеру компаний Wall

Street

(инвестиционное сообщество США),

а

не

дочерних японских компаний,

для

чего

они

назначали руково-

дителями операций американцев. Компания

Nomura

больше пре-

успела

в

роли первичного дилера

по

правительственным ценным

бумагам

США и

акциям

США,

которые приобретались главным

об-

разом

для

японских покупателей.

Ее

слабыми сторонами являлись

отсутствие разработок финансовых продуктов

и

умение торговать.

Японцы оказались более удачливыми

на

рынке производных про-

дуктов США.

В

апреле

1988 г.

компания Nikko

Securities

стала первой

японской фирмой, работающей

с

ценными бумагами, которая полу-

чила статус клирингового члена биржи СВОТ.

С тех пор к ней

присо-

единилось

еще 15

компаний. Семнадцать японских компаний стали

членами биржи

СМЕ.

Компании Nikko,

Daiwa и Yamaichi

являются

членами обеих бирж.

Не так

давно компания

Nomura

объявила

об

образовании кооперации

с

фирмой

Refco —

одной

из

крупнейших

фирм

в

мире

по

торговле фьючерсами. Осуществление этой сделки

поможет компании

Nomura

приобрести опыт

в

торговле фьючерсами.

Деятельность инвестиционных банков США

за

границей

Вследствие того,

что

деятельность

по

слияниям

и

поглощениям

в

Соединенных Штатах замедлилась, инвестиционные фирмы

США

были вынуждены начать присматриваться

к

иностранным рынкам.

Согласно данным

за 1988 г., на

фирмы

США

приходилось чуть боль-

ше половины всей зарубежной деятельности

по

слияниям

и

погло-

щениям. Наиболее активными

из

инвестиционных банков

США

730