Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

Появление евровалютных депозитов приурочено к открытию

еврорынка в середине 50-х гг. Евровалютные депозиты росли с уме-

ренной скоростью до середины 60-х гг., когда они начали расти более

быстрыми темпами

6

. В это время правительство США ужесточило

контроль за движением капитала, что «направило значительную часть

спроса на заимствования в сторону молодого евродолларового рын-

ка»

7

.

Этот контроль за движением капитала был отменен в 1974 г.,

однако нефтяной кризис 70-х гг. продолжал «подпитывать» рост

евровалютного рынка. Введенное властями США нефтяное эмбарго

породило страхи в странах — экспортерах нефти, не позволявшие им

помещать свои средства в местные отделения банков США. В конце

70-х и начале 80-х гг. высокие процентные ставки поддержали рост

евровалютных депозитов, на которые не распространялись какие-

либо верхние ограничения на процентные ставки, нормы резервиро-

вания или страховых премий. За период с 1975 по 1980 г. евровалют-

ные депозиты выросли в три раза.

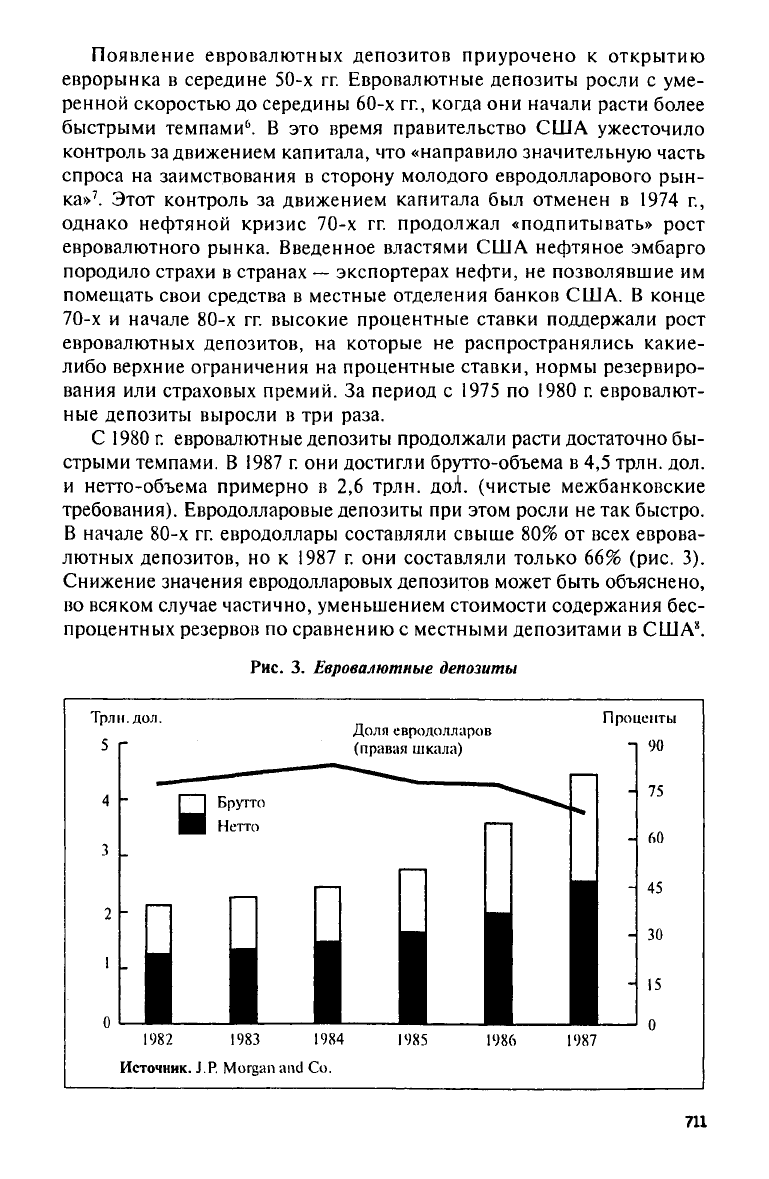

С 1980 г. евровалютные депозиты продолжали расти достаточно бы-

стрыми темпами. В 1987 г. они достигли брутто-объема в 4,5 трлн. дол.

и нетто-объема примерно в 2,6 трлн. доЛ. (чистые межбанковские

требования). Евродолларовые депозиты при этом росли не так быстро.

В начале 80-х гг. евродоллары составляли свыше 80% от всех еврова-

лютных депозитов, но к 1987 г. они составляли только 66% (рис. 3).

Снижение значения евродолларовых депозитов может быть объяснено,

во всяком случае частично, уменьшением стоимости содержания бес-

процентных резервов по сравнению с местными депозитами в США

8

.

Рис.

3. Евровалютные депозиты

711

Многие евроцентры распространились по всему миру. Они разви-

вались там, где местные власти позволяли им процветать, т. е. где

регулирование было благосклонно к оффшорным рынкам. В результа-

те некоторые страны с относительно небольшими местными финан-

совыми рынками, такие, как Багамы, стали важными евроцентрами.

В то же время некоторые страны с сильными национальными фи-

нансовыми рынками совсем не имеют или имеют незначительные

оффшорные рынки. В Соединенных Штатах, например, оффшорный

рынок был запрещен до 1981 г., когда были разрешены международ-

ные банковские зоны

(International

Banking

Facilities

(1BF).

Япония не допускала развития оффшорных рынков до конца 1986 г.

До этого времени рынок «азиатского доллара» состоял главным обра-

зом из евроцентров Сингапура, Бахрейна и Гонконга. Теперь офф-

шорный рынок Японии имеет оборот примерно в 400 млрд. дол.,

в два раза превосходя оффшорный рынок США, но все еще не

дотягивая до уровня Соединенного Королевства

9

.

Межбанковский рынок

Международная деятельность большинства банков в сфере предо-

ставления ссуд, если не считать финансовых центров, сконцентри-

рована главным образом на предоставлении банками разнообразных

кредитов другим странам. Вследствие этого большая доля иностран-

ных активов и обязательств банков является требованиями к иност-

ранным банкам или требованиями со стороны иностранных банков.

Восемьдесят процентов всех иностранных активов являются требова-

ниями к другим банкам

10

. Эта пропорция слегка меняется от страны

к стране, однако начиная с 1982 г. она постоянно возрастала для всех

основных индустриальных стран.

Подобным же образом почти 80% всех иностранных обязательств

банков являются требованиями со стороны других банков

11

. В Японии

99% всех иностранных обязательств банков являются депозитами

иностранных банков. Швейцарские банки здесь составляют исклю-

чение — только 28% иностранных обязательств являются требования-

ми банков.

Швейцария имеет долгую историю предоставления банковских

услуг непосредственно иностранным корпорациям и индивидуальным

клиентам, что и объясняет относительно низкую пропорцию меж-

банковских требований. Благоприятный законодательный климат

и либеральные правила регулирования способствовали развитию

банковской системы, с готовностью обслуживающей иностранных

клиентов, в особенности тех, кто хотел укрыть доходы от налогообло-

жения. Конфиденциальность рассматривается как право банковского

клиента, и банковский служащий, который нарушает это право, мо-

712

жет быть подвергнут строгому наказанию. Фактически никакая

ин-

формация

о

клиенте

не

может быть передана третьей стороне

12

.

Поскольку очень большую долю иностранных депозитов состав-

ляют евровалютные депозиты, неудивительно,

что

почти половину

всех евровалютных депозитов составляют межбанковские требования.

Евровалютные депозиты часто представляют собой ссуду другим,

обычно более мелким, банкам

на

межбанковском рынке

13

.

Японцы стали очень крупными заемщиками

на

межбанковском

рынке,

что

явилось следствием ценовых

и

прочих ограничений

на

внутреннем рынке

на ряд

видов деятельности. Действующие

за

гра-

ницей японские банки финансировали свою деятельность посред-

ством заимствований

у

себя

в

стране

(от

нерезидентов)

на

одном рынке

(например, Соединенного Королевства)

и

последующего предостав-

ления ссуды через межбанковский рынок аффилиированным компа-

ниям

в

других странах (например,

в

США)

14

.

Торговля иностранной валютой

Торговля иностранной валютой (валютная,

или

форексная, торгов-

ля) является

еще

одним важным видом международной банковской

деятельности.

По

приблизительным оценкам ежедневные объемы

ва-

лютной торговли составляют

400

млрд. дол.

15

Так же как и

рынки

ссуд, валютные рынки являются

в

основном межбанковскими рын-

ками. Главными участниками рынка

в

Соединенных Штатах высту-

пают крупные денежные центры

и

региональные коммерческие

банки, корпорации

Edge

Act*, американские отделения

и

агентства

иностранных банков.

С

валютной торговлей связаны

и

некоторые

крупные небанковские финансовые компании, главным образом круп-

ные инвестиционные банки

и

валютные брокеры. Однако поданным

бюллетеня

U.S. Foreign Exchange Market Survey

Федерального резерв-

ного банка Нью-Йорка

за

апрель

1989 г. 82%

объема банковской

валютной торговли приходилось

на

долю других банков. Валютная

торговля

в

Нью-Йорке

с 1986 г.

росла примерно

на 40%

ежегодно

и

достигла

к

апрелю

1989 г.

уровня более

130

млрд.

дол. Для

сравнения

отметим,

что с 1982 г.

внешняя торговля (импорт плюс экспорт) росла

примерно

на 6%

ежегодно

(или на 3% с

коррекцией

на

инфляцию).

Наиболее активно ведется торговля

по

немецкой марке,

за ней

следуют японская иена, британский фунт, швейцарский франк

и ка-

надский доллар. Однако

с 1986 г.

немецкую марку несколько потес-

нили японская иена

и

швейцарский франк

16

.

*Банки, созданные

в США в

соответствии

с

законом Эджа для проведения между-

народных кредитных операций (разрешение выдается ФРС).

—

Примеч.

пер.

715

Значительный рост объемов валютной торговли может быть

объяснен,

по

крайней мере отчасти, высокими темпами количества

международных финансовых сделок. Контроль

за

рынками капитала

и валютными рынками

был

сильно ослаблен

или

даже отменен

в ря-

де стран

в

течение

80-х гг.

Международная банковская деятельность

Имеются несколько способов вовлечения коммерческих банков

в

международную банковскую деятельность

—

посредством представи-

тельных офисов, агентств, иностранных отделений, иностранных

до-

черних банков

и

аффилиированных компаний.

В

Соединенных Шта-

тах, кроме того, коммерческие банки могут эксплуатировать между-

народные банковские зоны

(International Banking Facilities (IBF) и

кор-

порации

Edge

Act,

которые,

в

отличие

от

других способов,

не

связа-

ны

с

физическим присутствием

за

границей. Главные различия меж-

ду этими вариантами иностранных представительств связаны

с тем,

как удовлетворяются требования клиентов (часто

это

определяется

правилами регулирования). Например, агентства иностранных бан-

ков

по

существу являются отделениями,

но без

права привлечения

депозитов

от

населения,

в то

время

как

отделения, равно

как и до-

черние банки, могут предложить полный перечень банковских услуг.

Американские отделения

и

агентства иностранных банков свыше

половины всех своих активов держат

в

виде ссуд, примерно

так же,

как

и

местные конторы американских коммерческих банков. Однако

коммерческие банки

США

держат значительно большую долю акти-

вов

в

ценных бумагах

и

значительно меньшую долю

в

обязательствах

клиентов

по

акцептам

17

.

Эта

ситуация является отражением финан-

сирования международной торговли иностранными офисами

в США.

Конторы иностранных банков

в США

конкурируют

с

местными

банками главным образом

в

сфере коммерческих ссуд

и в

меньшей

степени

по

ссудам

на

недвижимость

18

. Однако значительная доля ком-

мерческих ссуд, предоставляемых офисами иностранных банков

в

США, были получены банками

США, а не

самими иностранными

офисами

19

.

И офисы иностранных банков

в США, и

местные офисы коммер-

ческих банков

США

финансировали свои операции главным обра-

зом

за

счет депозитов индивидуальных

лиц,

товариществ

и

корпора-

ций

20

. Офисы иностранных банков

в

настоящее время

23%

этих

депозитов привлекают

от

иностранцев,

и

почти

все эти

депозиты

не

представляют собой сделки.

Присутствие иностранных банков

в США все

возрастало.

В Со-

единенных Штатах отношение количества иностранных офисов

к

мест-

ным увеличилось

с 2,8% в 1981 г. до 4,4% в 1987 г.

Аналогичным

714

образом отношение активов иностранных банковских офисов

в

Соединенных Штатах

к

активам местных банков

США

повысилось

с

1981

г. на 5

процентных пунктов

до

почти

21% в 1987 п

21

Однако

с 1985 г.

присутствие банков США

за

границей снижалось.

В

то

время банки

США

насчитывали около

1000

иностранных отде-

лений

22

.

При

этом количество банков, имеющих зарубежные отделе-

ния, достигло максимума

(163

банка)

в 1982 г. и

начало падать

в 1986 г.

К

1988 г.

количество банков

с

зарубежными отделениями сократилось

до

147. С

коррекцией

на

инфляцию общий объем активов иностран-

ных отделений банков

США с 1983 г.

снизился

на 12% и

составил

506 млрд.

дол. в 1988 г.

Количество

IBF и

корпораций

Edge Act

так-

же убывало.

В 1984 г.

насчитывалось

146

корпораций

Edge Act, а к

1988 г. их

количество уменьшилось

до

1

12

23

. Это

сокращение отражает

снижающуюся привлекательность иностранных операций,

так как

потери

по

ссудам

LDC

возросли.

Перспективы развития Европы

Присутствие иностранных банковских фирм

на

европейских рын-

ках, по-видимому, возрастет

в

течение ближайших нескольких

лет,

когда

12

государств Европейского сообщества превратятся,

по

крайней

мере

в

экономическом отношении,

в

Соединенные Штаты Европы.

Европейское сообщество планирует ввести единую лицензию, кото-

рая позволит банкам распространить свою деятельность

по

всему

сообществу, руководствуясь

при

этом правилами банковского регу-

лирования своей страны

24

.

Так

как

возможности банков будут определяться правилами регу-

лирования, принятыми

в

своей стране, банки

из

стран

с

более либе-

ральными банковскими законами, оперирующие

в

странах

с

более

ограничительными банковскими законами, будут иметь преимуще-

ство перед местными конкурентами. Вследствие этого должна возоб-

ладать наиболее эффективная форма банковского дела. Страны

с

более изолированной банковской системой будут вынуждены либе-

рализовать банковскую деятельность, чтобы успешнее конкурировать

с банками

из

стран

с

более универсальной банковской системой.

Принцип взаимности

не

будет играть роли

во

взаимоотношениях

стран внутри

ЕС, но

станет проблемой

для

стран

вне ЕС,

особенно

для Японии

и США.

Поскольку

на

деятельность европейских ком-

паний, предоставляющих финансовые услуги, будет накладываться

меньше ограничений, конкурентное давление, испытываемое

США

и Японией, вынудит

эти

страны устранять барьеры между коммер-

ческими

и

инвестиционными банками. Чтобы работать эффективно,

фирмы, действующие

на

разных рынках, хотят иметь равные возмож-

ности

на

всех рынках.

ЕС

решило

эту

проблему,

как

отмечалось

715

ранее, введением банковской лицензии Сообщества. Усилия ЕС по

унификации регулирования могут ускорить отмену Закона Гласса—

Стиголла в США и статьи 65 в Японии

25

.

Последствия для европейского банковского дела будут аналогичны

результатам введения в первой половине 80-х гг. в Соединенных

Штатах правил, определяющих банковскую деятельность на террито-

рии других штатов. Именно с этого времени индустрия коммерческого

банковского дела в США благодаря слияниям и поглощениям консо-

лидировалась на федеральном и региональном уровнях и на уровне

штатов. Поглощающими фирмами обычно являлись крупные и при-

быльные организации, умеющие вести дела со множеством географи-

чески разбросанных объектов, а поглощаемыми — фирмы меньшего

размера, хотя все еще относительно крупные, действующие на привле-

кательных сегментах рынка банковских услуг. Крупные, но с плохой

капитализацией фирмы также могли оказаться целью поглощения.

Эти события должны показать перспективу развития Европы. Са-

мые крупные и сильные организации с управляющими, способными

проводить операции со множеством географически разбросанных

фирм, превратятся в фирмы общеевропейского масштаба, более мел-

кие фирмы будут решать региональные проблемы, а прочие выживут,

если найдут рыночные ниши второстепенного характера. Языковые

и культурные барьеры замедлят процессы интеграции Европы, так же

как обособленное законодательство американских штатов замедляло

процесс развития банковского дела Соединенных Штатов на обще-

национальном уровне. Общим результатом движения Европы, а так-

же и других регионов мира в направлении глобальной интеграции

финансового сектора станет то, что выжившие организации будут

более эффективными, а клиенты будут лучше обслуживаться. Очень

вероятно также, что способность европейских банков конкурировать

на рынках вне Европы повысится.

Большие масштабы фирмы не являются (и не будут являться)

достаточным основанием для ее выживания. Как правило, фирмы,

действующие в защищенных сферах экономики, таких, как воздушные

перевозки, обычно бывают неэффективными. Крупные банковские

организации, базировавшиеся в штатах с ограничительными закона-

ми на деятельность банковских отделений и банковских холдингов,

обычно оказывались менее эффективными по сравнению с анало-

гичными им банковскими организациями в штатах, разрешавших

деятельность отделений, и потому более конкурентоспособными.

Кроме того, коммерческие банковские организации, действовавшие

в штатах с запретами на банковские отделения, не имели опыта

работы с децентрализованными организациями и поэтому главный

акцент в своей деятельности делали на работе с крупными коммерчес-

кими клиентами. Вследствие этого такие банковские фирмы и не стали

поглощать другие банки далеко от своего месторасположения.

716

Процесс консолидации

уже

начался внутри европейских стран

и

внутри Европы

в

целом,

так как

фирмы готовятся

к

вступлению

в

единый европейский банковский рынок.

В

отличие

от

Соединенных

Штатов, где обычными были полные слияния

и

поглощения,

в

Европе

большую роль стали играть разного рода товарищества. Товарищест-

ва организовывались

на

общеевропейском уровне, хотя большинство

последних директив

по

коммерческим банкам разрешало создавать

отделения, учитывая трудности, возникающие

при

управлении орга-

низациями, образованными

на

базе разных культур

и

языков.

По-

видимому фирмы, предоставляющие финансовые услуги, хотят под-

готовиться

к

вступлению

в

банковскую систему Европы

и

угрозе

рисков, которую

это

вступление несет. Кроме того, пока правила

регулирования

в

различных странах

не

станут более унифицирован-

ными, товарищества

и

совместные предприятия, образуемые

в

среде

финансовых фирм, позволят проводить арбитраж

на

расхождениях

в

правилах регулирования.

Образование товариществ

и

совместных предприятий свойствен-

но

не

только Европе. Действительно,

и

фирмы

США шли на это с

компаниями Европы

и

Японии. Например, фирмы

Wells

Fargo и

Nikko

Securities

образовали совместное предприятие

по

глобальному управ-

лению инвестиционными процессами.

Опыт нефинансовых фирм говорит

о том, что

такие совместные

предприятия могут помочь придать экономике международный

об-

лик. Например,

в 1984 г.

компании

Toyota

и General

Motors

создали

в Калифорнии совместное производство.

С

помощью этого предпри-

ятия японцы смогли познакомиться

с

американскими рабочими

и

поставщиками

до

открытия

в

Северной Америке своих собственных

заводов;

в

кругах, близких

к

автомобильной промышленности, мож-

но услышать мнение

о

том,

что они

собираются

по

истечении срока

договора выкупить долю

GM в

совместном предприятии

26

.

Другой пример роли совместных предприятий

в

международном раз-

витии экономики можно обнаружить

в

нефтяной промышленности.

Нефтяные компании

из

некоторых нефтепроизводящих стран

в по-

следнее время весьма активно приобретали участие

в

акционерных

ка-

питалах предприятий по очистке

и

продаже нефти

в

Соединенных Шта-

тах

и

Европе.

Эти

приобретения дали производителям сырой нефти

выход

на

важные розничные рынки,

а

предприятия

по

очистке нефти

получили надежных поставщиков.

В

ноябре

1988 г.

Саудовская Аравия

приобрела

50%

акций компаний

Texaco's eastern и

Gulf

Coast.

Государ-

ственные нефтяные компании Кувейта

и

Венесуэлы также имеют

со-

вместные предприятия

с

европейскими нефтяными компаниями

27

. Если

совместные предприятия финансовых фирм окажутся столь

же

преус-

певающими, какими были

и

совместные предприятия нефинансовых

фирм,

то

глобальная финансовая интеграция только выиграет.

717

Рынки международных ценных бумаг

Международные ценные бумаги являются ценными бумагами,

которые выпущены вне пределов страны эмитента. Некоторыми из

этих ценных бумаг торгуют на иностранных биржах. Выпуск и тор-

говля международными ценными бумагами значительно увеличились

с 1986 г., как и их общее количество в обращении.

Увеличение спроса на международное финансирование стимули-

ровало важные изменения на финансовых рынках, в особенности в

Европе. Правила регулирования и меры, принятые с целью огражде-

ния внутренних рынков от иностранных конкурентов, постепенно

отменялись. Положение Лондона как международного рынка укреп-

лялось благодаря отсутствию изощренных ограничений, присущих

прочим рынкам Европы. Увеличению спроса на финансирование за

счет акций в Европе способствовали частные компании и правитель-

ство,

которое приватизировало крупные государственные корпорации.

Эти меры, направленные на снижение регулирования, а потому и на

повышение эффективности и улучшение процедур расчета, явились

ответом на конкуренцию со стороны других рынков и на резкое уве-

личение объемов торговли ценными бумагами в 80-х гг.

28

Известно, что мировой рынок облигаций в конце 1988 г. насчи-

тывал на сумму около 9,8 трлн. дол. находящихся в обращении обли-

гаций публичного выпуска, что было больше на 2 трлн. дол., чем в

1986 г.

29

В конце 1988 г. две трети всех облигаций в обращении явля-

лись облигациями национальных правительств, их агентов, прави-

тельств штатов и местных правительств. Эти цифры значительно

отличаются по странам. Более двух третей облигаций, деноминиро-

ванных в долларах США и японских иенах, являются правительствен-

ными облигациями, но при этом менее одной трети облигаций, де-

номинированных в немецких марках, являются правительственными

облигациями, и лишь 10% облигаций, деноминированных в швей-

царских франках, составляют государственный долг

30

.

Международный рынок облигаций включает торговлю иностран-

ными облигациями, еврооблигациями и еврокоммерческими бума-

гами. Иностранные облигации — это облигации, выпущенные в иной

стране и деноминированные в валюте той же страны. Еврооблигации —

это долгосрочные облигации, выпущенные и продаваемые за преде-

лами страны, в чьей валюте они деноминированы. Аналогично ев-

рокоммерческие бумаги — это краткосрочный долговой инструмент,

выпущенный и продаваемый за пределами страны, в чьей валюте он

деноминирован.

Японцы являются крупнейшими эмитентами еврооблигаций, по-

скольку их выпускать проще и дешевле, чем корпоративные облига-

ции в Японии. В 1988 г. японские компании выпустили 21% всех

718

еврооблигаций

31

. Правила регулирования Министерства финансов

и сложившаяся олигополия четырех крупнейших японских фирм, эми-

тирующих ценные бумаги, поддерживают более высокую стоимость

эмиссии на внутреннем рынке облигаций по сравнению с евро-

рынком. Министерство намеревается вернуть активность рынку об-

лигаций Японии, поэтому постепенно либерализуются правила эмис-

сии облигаций, деноминированных в иенах, и облигаций «самурай»

(т.е.

облигаций в иенах, эмитированных иностранцами в Японии).

Однако пока эффект от таких изменений невелик

32

.

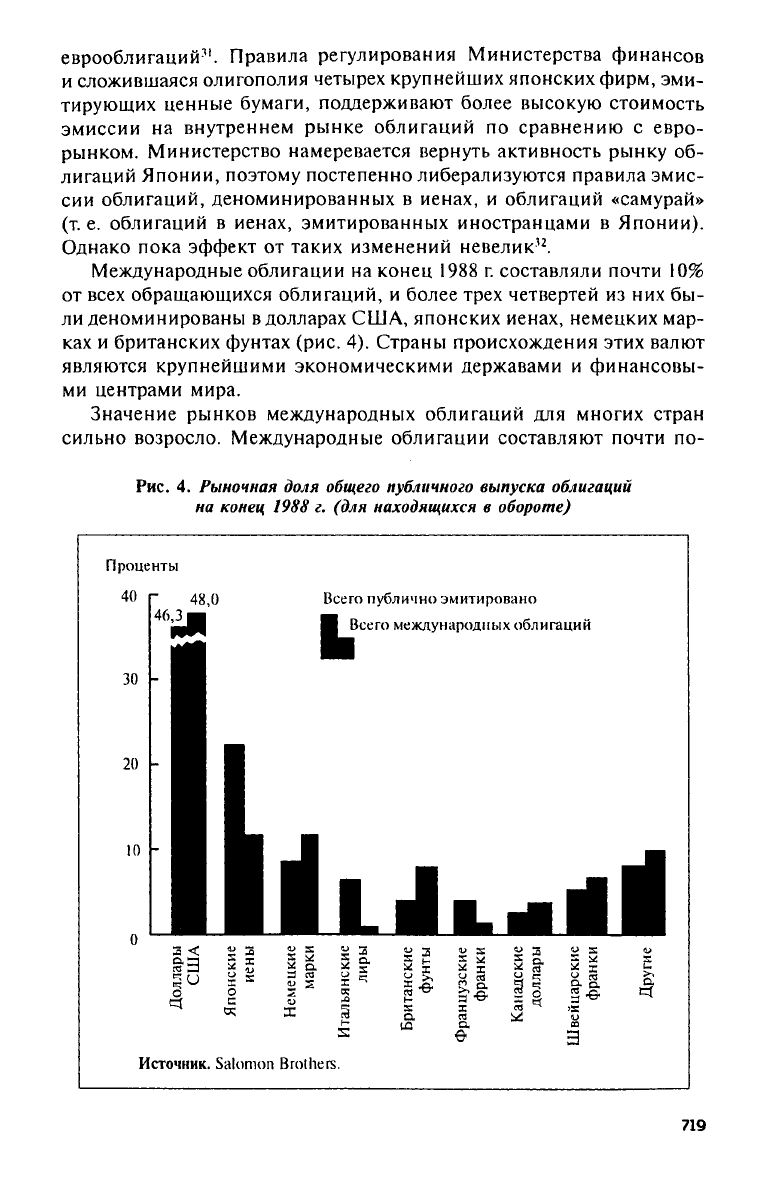

Международные облигации на конец 1988 г. составляли почти 10%

от всех обращающихся облигаций, и более трех четвертей из них бы-

ли деноминированы в долларах США, японских иенах, немецких мар-

ках и британских фунтах (рис. 4). Страны происхождения этих валют

являются крупнейшими экономическими державами и финансовы-

ми центрами мира.

Значение рынков международных облигаций для многих стран

сильно возросло. Международные облигации составляют почти по-

Рис.

4. Рыночная доля общего публичного выпуска облигаций

на конец 1988 г. (для находящихся в обороте)

719

ловину всех облигаций, деноминированных

в

швейцарских франках,

и больше одной трети всех облигаций, деноминированных

в

австра-

лийских долларах (табл.

1).

Международные облигации составляют

свыше

21%

облигаций, деноминированных

в

британских фунтах,

и это

после менее

чем 1% в 1980 г.

Увеличившееся значение международ-

ных облигаций

для

этих валют может быть объяснено,

по

крайней

мере частично, профицитом бюджета

в

странах происхождения этих

валют

и как

следствие меньшим ростом долговых обязательств пра-

вительств этих стран.

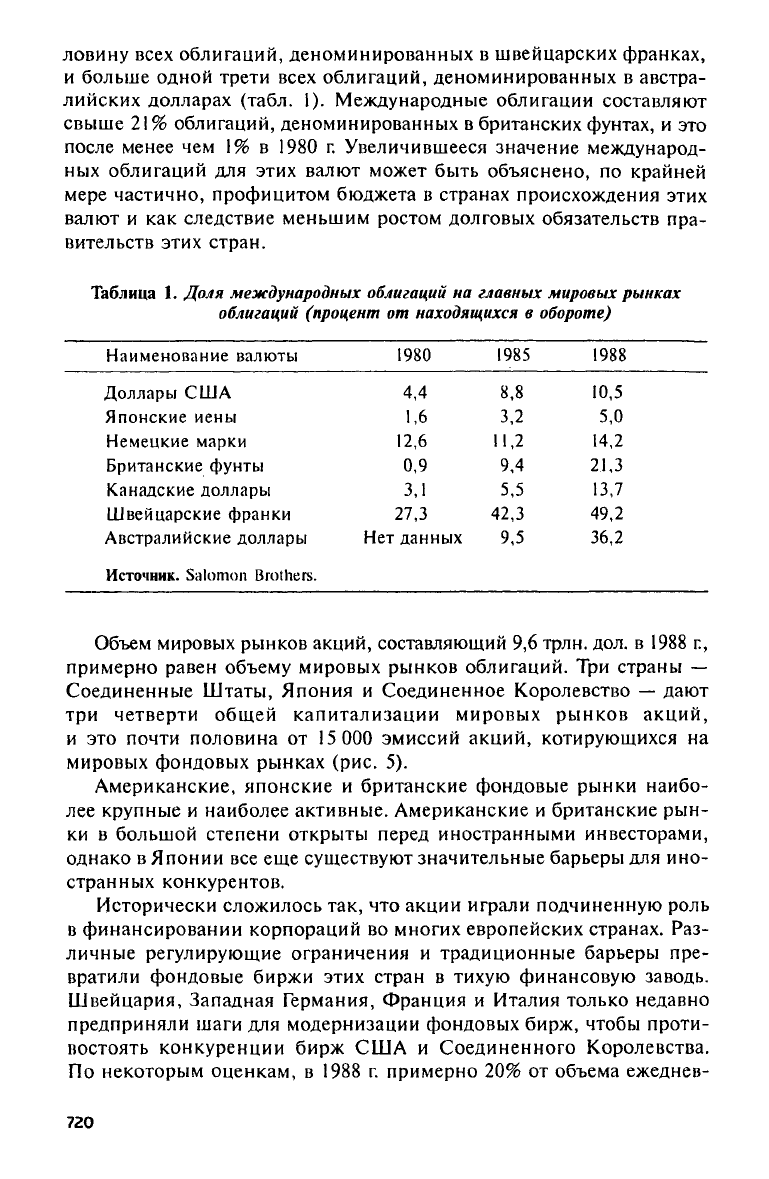

Таблица

1.

Доля международных облигаций

на

главных мировых рынках

облигаций (процент

от

находящихся

в

обороте)

Наименование валюты

1980

1985

1988

Доллары

США

4,4

8,8 10,5

Японские иены

1,6

3,2 5,0

Немецкие марки

12,6

11,2

14,2

Британские фунты

0,9

9,4 21,3

Канадские доллары

3,1

5,5

13,7

Швейцарские франки

27,3

42,3

49,2

Австралийские доллары Нет данных

9,5 36,2

Источник.

Salomon Brothers.

Объем мировых рынков акций, составляющий

9,6

трлн. дол.

в 1988 г.,

примерно равен объему мировых рынков облигаций.

Три

страны

—

Соединенные Штаты, Япония

и

Соединенное Королевство

—

дают

три четверти общей капитализации мировых рынков акций,

и

это

почти половина

от 15 000

эмиссий акций, котирующихся

на

мировых фондовых рынках

(рис. 5).

Американские, японские

и

британские фондовые рынки наибо-

лее крупные

и

наиболее активные. Американские

и

британские рын-

ки

в

большой степени открыты перед иностранными инвесторами,

однако

в

Японии

все еще

существуют значительные барьеры

для

ино-

странных конкурентов.

Исторически сложилось

так, что

акции играли подчиненную роль

в финансировании корпораций

во

многих европейских странах. Раз-

личные регулирующие ограничения

и

традиционные барьеры пре-

вратили фондовые биржи этих стран

в

тихую финансовую заводь.

Швейцария, Западная Германия, Франция

и

Италия только недавно

предприняли шаги

для

модернизации фондовых бирж, чтобы проти-

востоять конкуренции бирж

США и

Соединенного Королевства.

По некоторым оценкам,

в 1988 г.

примерно

20% от

объема ежеднев-

720