Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

Поэтому программный трейдер находится в постоянном поиске луч-

шей корзины акций. Если она определена, то нужно приобрести ее

целиком и одновременно осуществить сделку по фьючерсам. Рассмот-

рим эту корзину в качестве единицы (unit) фондового индекса.

Стратегия программной торговли усложняется наличием стои-

мости сделки. Продажа (или покупка) акций и покупка (или прода-

жа) фьючерса связаны с некоторыми издержками. Сюда включаются

рыночные издержки, связанные с исполнением заявок на рынке и

предназначенные для того, чтобы можно было быстро приобрести

нужные инструменты. Стоимости сделок минимизируются за счет

использования компьютерных систем регистрации сделок. На сегод-

няшний день лучшей из таких систем является электронная система

расчетов DOT

(designated

order

turnaround),

эксплуатируемая на бир-

же NYSE. Какой бы ни была эффективной эта система, она не может

полностью исключить издержки по сделке. Стоимость сделки будет

положительной независимо от того, является ли трейдер продавцом

или покупателем фьючерсов. Если учесть наличие стоимости сделки,

которую мы будем обозначать через С, то уравнение 25.1 может быть

преобразовано в уравнение 25.2.

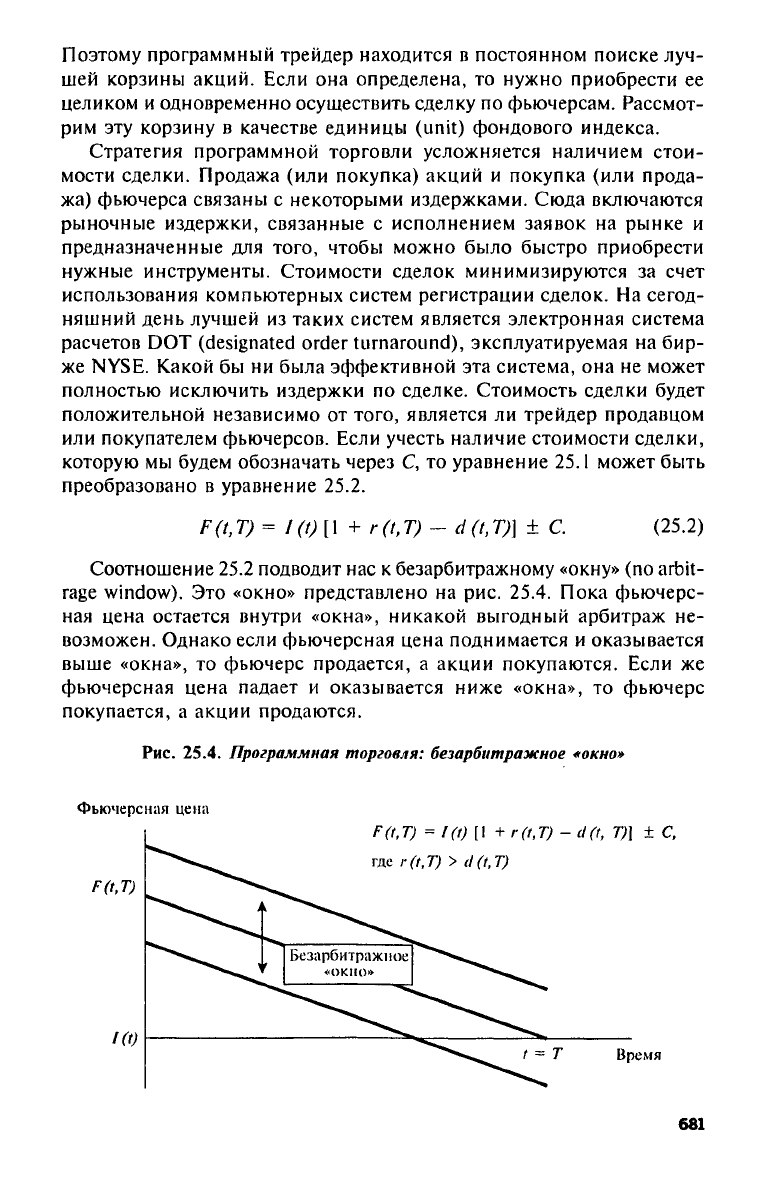

Соотношение 25.2 подводит нас к безарбитражному «окну» (no

arbit-

rage

window). Это «окно» представлено на рис. 25.4. Пока фьючерс-

ная цена остается внутри «окна», никакой выгодный арбитраж не-

возможен. Однако если фьючерсная цена поднимается и оказывается

выше «окна», то фьючерс продается, а акции покупаются. Если же

фьючерсная цена падает и оказывается ниже «окна», то фьючерс

покупается, а акции продаются.

Рис. 25.4. Программная торговля: безарбитражное «окно»

(25.2)

681

Программная торговля используется в таких широких масштабах,

что появление любой возможности безрискового выигрыша вызыва-

ет мощное движение капитала на фондовый рынок или из него. На-

пример, не столь уж редко случается так, что миллиарды долларов

перемещаются в течение каких-нибудь нескольких минут. Это часто

сопровождается очень резким изменением цен на акции и создает

видимость возросшей изменчивости этих цен. В финансовой прессе

сейчас существует тенденция объяснять резкие изменения цен на

акции активностью программных трейдеров.

Одни индивиды (и их достаточно много) ассоциируют увеличение

изменчивости цен со снижением эффективности рынка. Другие

объясняют увеличение изменчивости цен манипуляциями спекулян-

тов и считают, что программная торговля приносит выгоду крупным

финансовым учреждениям за счет мелких. При таких представлениях

неудивительно, что программная торговля подверглась обстоятель-

ной критике со стороны многих служб, включая некоторые регули-

рующие и законодательные органы.

То,

что программная торговля получила недоброжелательные от-

зывы в прессе, вынудило многие брокерские фирмы приостановить

свои собственные операции в этой области. Это было сделано для

сохранения хороших отношений со своей клиентурой. Тем не менее

многие брокерские фирмы вернулись к программной торговле, что в

целом вызвало одобрение академических кругов.

Трудно понять, почему программная торговля — классическая, хотя

и сложная в количественном отношении, форма арбитража — должна

снижать эффективность рынка, в то время как подобные формы

арбитража на других рынках, как было показано, повышают их эф-

фективность

7

. Действительно, то, что программная торговля может

дестабилизировать цены на акции, противоречит подавляющему боль-

шинству наиболее достоверных научных данных*. Как же мы в таком

случае можем объяснить явное увеличение изменчивости цен?

Данные, которыми мы располагаем на сегодняшний день, свиде-

тельствуют о том, что любое увеличение изменчивости наличной цены

(котировки, полученной на наличном рынке), приписываемое про-

граммной торговле, недолговечно. Это значит, что изменения цен,

измеренные на коротких промежутках времени (скажем, в 15-минут-

ном интервале), более значительные сейчас, чем это было до изобре-

тения программной торговли. Однако в то же время изменения цен,

измеренные на более длинных промежутках времени (скажем, на про-

тяжении нескольких дней или недель), сейчас не сильнее, чем это

было до изобретения программной торговли. И наконец, было пока-

зано,

что цены на индексные фьючерсы опережают по времени фон-

довый индекс на 15-30 мин

9

. Все эти данные являются свидетель-

ством такого состояния среды, при котором фьючерсные цены более

682

быстро реагируют

на

новую информацию,

чем

спотовый индекс,

и

при котором стоимость информации передается

к

базовым акциям

посредством программной торговли.

Имеется несколько правдоподобных объяснений того, почему

фьючерсные цены реагируют

на

новую информацию более быстро,

чем базовый индекс. Одно

из

объяснений состоит

в том, что

спото-

вый индекс

не

может полностью уловить эффект появления новой

информации

до тех пор,

пока некоторые

из

акций, составляющих

индекс, имеют возможность участвовать

в

торговле.

Но

лишь отно-

сительно немногие виды акций столь

же

ликвидны,

как и

опережаю-

щий

их

фьючерс

на

фондовый индекс. Таким образом, задержка

в

торговле отдельными видами акций порождает задержку

в

способно-

сти спотового индекса отражать информацию.

В

связи

с

этим такое

свойство рынка называют несинхронностью торговли

(nonsynchronous

trading

argument).

Другое возможное объяснение связано

со

стои-

мостью сделки.

Нет

никакого сомнения

в том, что

торговать едини-

цей спотового индекса значительно дороже,

чем

единицей фьючерса

на фондовый индекс. Поэтому проведение сделок

по

информации

более эффективно

в

стоимостном выражении

для

фьючерсов,

чем для

акций.

И

наконец, вполне возможно,

что

легче определять рыноч-

ную стоимость новой информации,

чем

стоимость

той же

информа-

ции

по

отдельным видам акций. Если

это так, то

трейдеры будут ста-

раться «высказывать» свое мнение сначала

на

фьючерсном рынке.

Каково

бы ни

было объяснение, конечный результат заключается

в

том, что

фьючерсные цены реагируют

на

появление новой инфор-

мации быстрее,

чем

цены

на

акции,

и это

различие

в

скорости реак-

ции проявляется

в

большей изменчивости индексного фьючерса

по

сравнению

с

акциями.

Это

дает также

и

ценовое расхождение между

акциями

и

фьючерсом

на

фондовый индекс. Когда появляется цено-

вое расхождение, программный трейдер начинает

его

использовать.

Одновременно покупая (продавая) индексный фьючерс

и

продавая

(покупая) базовые акции, программные трейдеры способствуют сбли-

жению стоимостей акций

и

фьючерсных

цен

(естественное послед-

ствие арбитража).

Это, в

свою очередь, инициирует передачу стои-

мости информации

и

информационно обусловленной изменчивости

к спотовому индексу через наличные акции.

В

результате фондовый

рынок испытывает увеличение изменчивости. Важно

то, что

акции

через некоторое время будут полностью отражать стоимость инфор-

мации даже

в

отсутствие фьючерсов. Наличие фьючерсов лишь уско-

ряет этот процесс.

В

конечном счете

мы

получаем повышение крат-

косрочной эффективности

и

краткосрочной изменчивости. Однако

в

целом

на

долгосрочные свойства рынка

это

влияния

не

оказывает.

Распределение ресурсов

в

рыночной экономике управляется

це-

нами. Отсюда следует,

что

более эффективные цены должны приве-

683

сти к более эффективному распределению ресурсов. Это серьезный

аргумент в пользу снятия ограничений на программную торговлю и

даже ее поощрения. Это говорит также о нецелесообразности введе-

ния различного типа «предохранителей» (circuit

breakers),

таких, как

прекращение торговли и приостановка работы системы DOT. Это го-

ворит также и против внесения изменений в нынешнюю систему уста-

новления маржи, используемую при торговле индексными фьючер-

сами.

Важной проблемой программной торговли является то, как она

увязывается с другими видами механической торговли. Программная

торговля может легко взаимодействовать со стратегиями страхования

портфеля и техническими системами торговли. По общепринятому

мнению, взаимное влияние различных форм торговли может (хотя

совершенно и непреднамеренно) увеличить размеры обычных рыноч-

ных корректировок и довести их до предела. Многие рассматривают

такое соображение как объяснение событиям октября 1987 г. Суть

объяснения состоит в том, что нарушение экономических принци-

пов привело к прекращению длительного роста на рынке акций в

августе 1987 г. В представлении специалистов это означало достиже-

ние «пика», и они в ответ начали продавать акции и фьючерсы.

Падение акций и фьючерсов вынудило страховщиков портфелей про-

давать значительное количество фьючерсов на фондовые индексы.

Эти продажи породили разрыв между фьючерсами на фондовый ин-

декс и наличными акциями. Поэтому программные трейдеры вслед

за этим продали акции и купили фьючерсы. Эта масштабная продажа

акций вызвала падение цен на акции и усилила ожидания специалис-

тов и страховщиков портфелей, которые дополнительно продали

фьючерсы. В конце концов продажа вышла из-под контроля и нача-

лась паника. Хотя реальность такого сценария еще долго оспарива-

лась,

тем не менее, он содержит элементы правды.

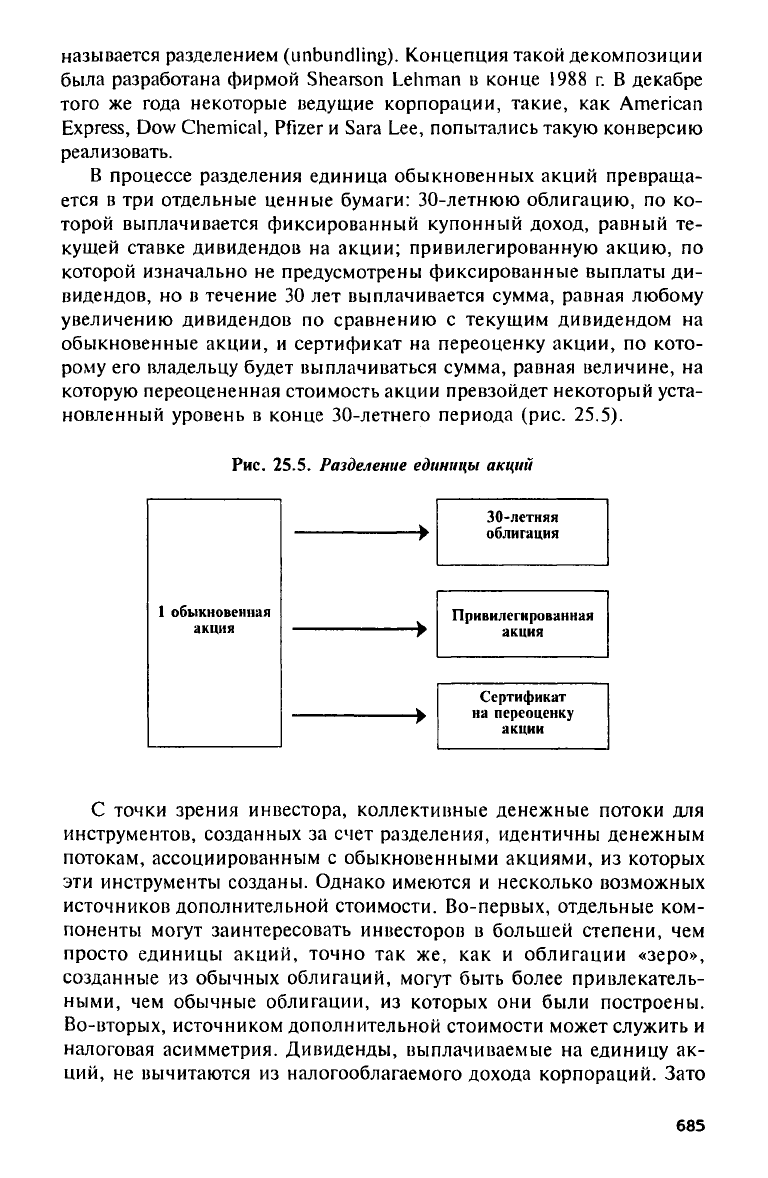

Разделение акций

Успех с конверсионным арбитражем, достигнутый финансовыми

инженерами на рынке ипотек (когда они создали мультиклассовые ин-

струменты, обеспеченные пулом ипотек (такие, как СМО), из обыч-

ных одноклассовых ипотек и переходных сертификатов) и на рынке

казначейских облигаций (когда они создали облигации «зеро» из обыч-

ных купонных облигаций), побудил некоторых из этих инноваторов к

поиску путей для получения выгод за счет преобразования акций. Один

из подходов, обычно рассматриваемый как неудачный, заключался в

попытке декомпозировать обыкновенные акции на несколько различ-

ных инструментов. Эта декомпозиция обыкновенных акций иногда

684

называется разделением

(unbundling).

Концепция такой декомпозиции

была разработана фирмой

Shearson

Lehman в

конце

1988 г. В

декабре

того

же

года некоторые ведущие корпорации, такие,

как American

Express,

Dow Chemical, Pfizer и

Sara

Lee,

попытались такую конверсию

реализовать.

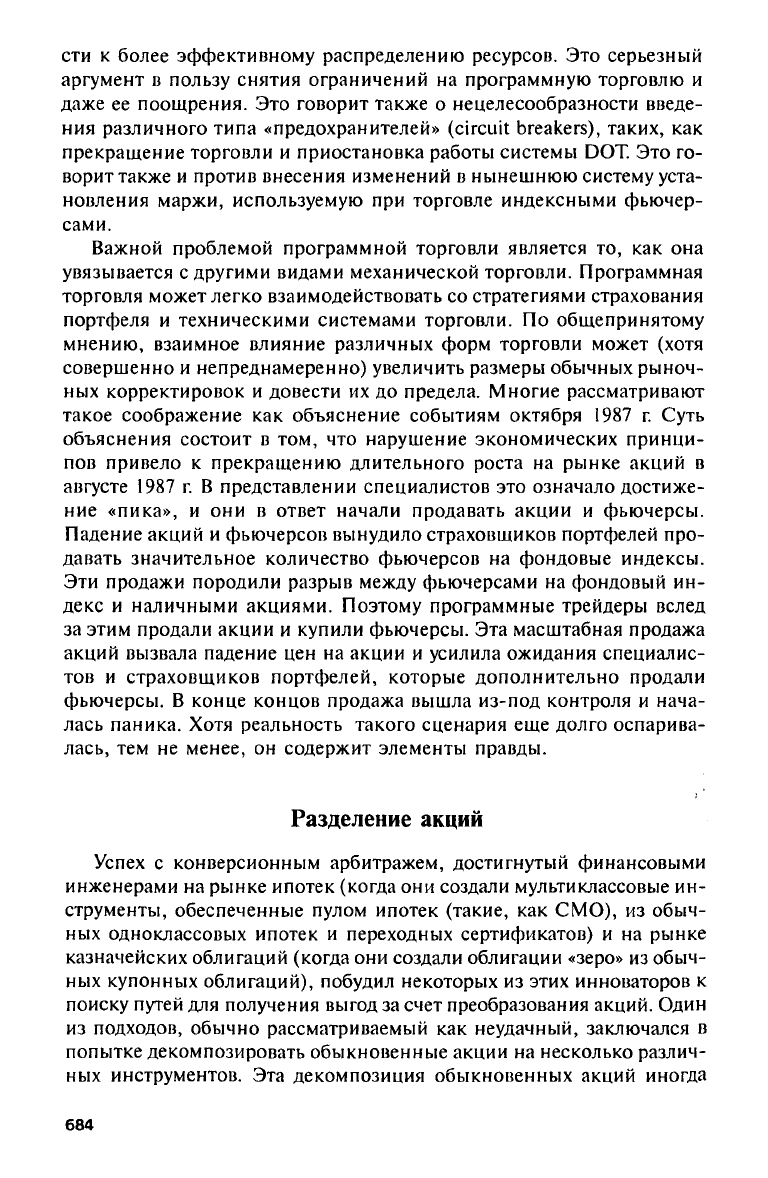

В процессе разделения единица обыкновенных акций превраща-

ется

в три

отдельные ценные бумаги: 30-летнюю облигацию,

по ко-

торой выплачивается фиксированный купонный доход, равный

те-

кущей ставке дивидендов

на

акции; привилегированную акцию,

по

которой изначально

не

предусмотрены фиксированные выплаты

ди-

видендов,

но в

течение

30 лет

выплачивается сумма, равная любому

увеличению дивидендов

по

сравнению

с

текущим дивидендом

на

обыкновенные акции,

и

сертификат

на

переоценку акции,

по

кото-

рому

его

владельцу будет выплачиваться сумма, равная величине,

на

которую переоцененная стоимость акции превзойдет некоторый уста-

новленный уровень

в

конце 30-летнего периода

(рис. 25.5).

Рис.

25.5. Разделение единицы акций

С точки зрения инвестора, коллективные денежные потоки

для

инструментов, созданных

за

счет разделения, идентичны денежным

потокам, ассоциированным

с

обыкновенными акциями,

из

которых

эти инструменты созданы. Однако имеются

и

несколько возможных

источников дополнительной стоимости. Во-первых, отдельные ком-

поненты могут заинтересовать инвесторов

в

большей степени,

чем

просто единицы акций, точно

так же, как и

облигации «зеро»,

созданные

из

обычных облигаций, могут быть более привлекатель-

ными,

чем

обычные облигации,

из

которых

они

были построены.

Во-вторых, источником дополнительной стоимости может служить

и

налоговая асимметрия. Дивиденды, выплачиваемые

на

единицу

ак-

ций,

не

вычитаются

из

налогооблагаемого дохода корпораций. Зато

685

вычитаются процентные платежи

по

облигациям. Поэтому стоимость

облигационного компонента после налогообложения меньше стои-

мости дивидендов после налогообложения того

же

размера.

И

нако-

нец, было отмечено,

что при

меньшем количестве находящихся

в об-

ращении акций отчетные доходы

на

акцию возрастут. Этот аргумент,

однако, носит дискуссионный характер.

В

конечном счете

он был

«похоронен» решением

SEC,

потребовавшим рассчитывать доходы

на

акцию

на

основе всех акций,

как

полных,

так и

разделенных.

Если разделение акций способствовало повышению стоимости,

то

отчего

же

эксперимент фирмы

Shearson

не

удался? Имеются несколь-

ко возможных объяснений. Во-первых, сами акции обращаются

на

хорошо устоявшихся рынках,

и они

весьма ликвидны. Совсем

не

очевидно,

что то же

самое будет

и с

отдельными компонентными цен-

ными бумагами. Во-вторых, нововведение означало замену голосую-

щих акций

на

неголосующие. Таким образом, право голосовать

по по-

воду выплат процентов акционерам

за

счет разделения было утеряно.

Права голоса

—

весьма важная вещь. Было отмечено,

что

права

голоса имеют определенные свойства опционов

10

. Если управляющие

хорошо делают свое дело,

то

права голоса имеют небольшую цен-

ность,

так как

было

бы

глупо голосовать

за их

отставку

или

одобрять

значительные изменения

в

структуре фирмы

или в ее

профиле,

не

желаемые

для

управляющих. Однако права голоса приобретают

большую ценность, когда менеджеры плохо справляются

со

своими

обязанностями,

так как

права голоса предоставляют акционерам воз-

можность заменить управляющих

или

преобразовать фирму

так, как

это представляется целесообразным

их

коллективному разуму. Таким

образом, права голоса могут иметь положительную ценность,

но

никогда

не

имеют отрицательной ценности,

и в

этом смысле

они

аналогичны опционам.

Вследствие невключения прав голоса

в

разделенные ценные бумаги

конверсия потеряла один

из

источников стоимости акций. Вместе

с

ухудшением ликвидности этого оказалось достаточно

для

объясне-

ния негативного отношения специалистов

к

разделению акций.

Но

эта проблема

не

может быть смягчена

без

внесения изменений

в за-

конодательство, регулирующее права голоса.

В

соответствии

с

боль-

шинством нынешних законов права голоса

не

могут быть отделены

от акций. Однако есть

и

прецеденты.

В

Германии, Швейцарии

и не-

которых других странах Европы имеют распространение неголосую-

щие акции, называемые сертификатами участия

(participation

certificates).

И

имеются прецеденты, связанные

с

отдельной торгов-

лей правами голоса. Такая ситуация сложилась

во

Франции, когда

правительство приватизировало некоторые отрасли индустрии.

Тем

не менее любой вызов, брошенный традиционному правилу «одна

акция

—

один голос», наталкивается

на

немедленное сопротивление.

686

Резюме

Финансовые инженеры за последнее десятилетие разработали ряд

стратегий, основанных на акционерном капитале. Некоторые из этих

стратегий являются обобщением старых, в то время как другие слу-

жат совсем новым целям. Мы обсудили несколько таких стратегий.

Стратегии «захвата» дивидендов используются для преобразова-

ния дохода от прироста капитала в дивидендный доход. В некоторых

случаях такое преобразование мотивируется правилами налогового

кодекса США, допускающими исключение дивидендов из налого-

обложения. В этих случаях акции покупаются до даты изъятия ди-

видендов и реализуются после нее. Акции должны удерживаться в

течение требуемого периода, в котором они хеджированы. В других

случаях преобразование дохода мотивируется положениями японского

пенсионного законодательства. В этих случаях стратегия предполага-

ет покупку акций со стандартной системой расчета с одновременной

продажей акций с большим сроком расчета. Такая стратегия оказы-

вается полезной в ситуации, когда налицо значительный прирост

капитала, в то время как по каким-либо причинам предпочтение

отдается дивидендному доходу.

Инвестирование «во весь рынок», известное еще как индексное

инвестирование, является стратегией инвестирования, которое пред-

назначено для того, чтобы воспроизвести поведение некоторого

рыночного индекса. Индексные взаимные фонды были первыми,

созданными для этой цели институтами. За последнее десятилетие

фьючерсы на индекс и опционы на индекс расширили возможности

инвестирования «во весь рынок». Кстати, свопы на акции (обсуждав-

шиеся в главе 18), которые мы здесь не рассматривали, также увели-

чивают возможности инвестирования «во весь рынок».

Распределение активов является распределением инвестиционных

средств по различным классам активов. В некотором смысле это не

что иное, как теория портфелей, только в широком понимании. Многие

новые стратегии подпадают под определение распределения активов,

такие, как стратегия страхования портфеля. Она воспроизводит пут-

опцион на портфель акций за счет перемещения средств между акци-

ями и безрисковыми активами.

Программная торговля, более точно определяемая как налично-

фьючерсный арбитраж, применяемый к акциям и фьючерсам на фон-

довый индекс, является стратегией, настроенной на получение без-

рискового дохода сверх безрисковой ставки за счет использования

расхождения в ценах между акциями и фьючерсом на фондовый

индекс. Такая стратегия может работать только в том случае, если

фьючерсы или акции неверно оценены (дороже или дешевле). Базис-

ная стратегия появилась достаточно давно. Однако ее приложение к

687

акциям является новым словом в финансовой инженерии (сложным

в вычислительном плане). Такое приложение требует непрерывного

поступления информации, значительных вычислительных мощностей

для преобразования информации и почти мгновенного исполнения

приказов.

Последней рассмотренной нами стратегией была стратегия раз-

деления акций. В стратегиях разделения обыкновенные акции де-

композируются на ряд различных денежных потоков. Сюда включа-

ются долгосрочные облигации, привилегированные акции, по кото-

рым выплачивается разность в дивидендах, и сертификат на пере-

оценку акции. Рынки не очень хорошо приняли стратегии разделения.

Так и осталось неясно, то ли разделение было неверно оценено, то ли

при декомпозиции был упущен важный момент — право голоса.

Примечания

'См.

Marshall

(1983).

2

См.,

например,

Jensen

(1968).

3

Это не совсем точно. Фьючерсная цена и спотовый индекс должны схо-

диться, и, следовательно, корреляция не будет полной. Это мы обсуждали в

главе 21.

Сосуществуют данные, говорящие и «за» и «против» этого аргумента.

Заинтересованного читателя мы отсылаем к работам

Carman

(1981),

Chen

(1987),

Fong

(1980),

Kritzman

(1980),

Leibowitz

(1987),

Perold

(1988),

Sharpe

(1987)

и

Solnik

and

Noetzlin

(1982).

5

См.

Rubinstein

and

Leland

(1981).

6

Это большое упрощение. Так,

8%-ный

доход после потери 5% будет озна-

чать для портфеля

102,6%

от исходной стоимости. Этот эффект связан с на-

числением процентов на проценты. Однако может быть установлен началь-

ный приемлемый уровень потерь для коррекции этого эффекта.

7

По поводу дискуссии о стабилизирующем эффекте арбитража и спекуля-

ции на рынках товаров см.

Marshall

(1989),

глава 8.

"См.,

например,

Edwards

(1988),

Laatsche

and

Schwarz

(1989),

MacKinlay

and

Ramaswamy

(1987)

и

Blume,

MacKinlay and

Terker

(1989).

l)

Herbst,

McCormack

and

West

(1987),

Cheung

and Ng

(1990)

и Ng

(1987).

,0

См.

Walmsley

(1989).

Ссылки и рекомендуемая литература

Arnott, R. and F.J.

Fabozzi.

Asset

Allocation:

A

Handbook

of Portfolio Policies,

Strategies,

and Tactics,

Chicago:

Probus,

1988.

Arnott, R.D. «The

Pension

Sponsor's

View Of

Asset

Allocation*, Financial

Analysts

Journal, 41(5)

(1985),

pp.

17-19, 22-23.

688

Bauman,

W.S. and C.H.

McClaren.

«An Asset

Allocation

Model

for

Active

Portfolios*,

Journal

of

Portfolio

Management,

8(2) (1982), pp. 76—86.

Benari,

Y. «An

Asset

Allocation

Paradigm*,

Journal

of

Portfolio

Management,

14(2)

(1988),

pp.

47-51.

Blume,

M.E., A.C.

MacKinlay

and B. Terker.

«Order

Imbalances and Stock Price

Movements

on October 19 and 20,

1987»,

Journal

of

Finance,

44 (1989),

pp.

827-848.

Carman,

P.

«The

Trouble

with

Asset

Allocation*,

Journal

of

Portfolio

Management,

8(1)

(1981), pp. 17-22.

Chen,

S.

«Simple

Optimal

Asset

Allocation

under

Uncertainty*,

Journal

of

Portfolio

Management,

13(4) (1987), pp. 69-76.

Cheung,

Y.W. and L.K. Ng.

«The

Dynamics of S&P 500 Indexs and S&P 500

Futures Intraday Price

Volatilities*,

presented as the Spring Research Seminar,

Chicago

Board of Trade (May 1990).

Edwards,

F.

«Futures

Trading

and Cash

Market

Volatility:

Stock Index and Interest

Rate Futures*,

Journal

of

Futures

Markets,

8 (1988), pp. 421-439.

Evnine,

J. and R. Henriksson.

«Asset Allocation

and Options*,

Journal

of

Portfolio

Management,

14(1) (1987), pp.

56-61.

Fong,

H.

Gifford.

«An Asset

Allocation

Framework*,

Journal

of

Portfolio

Manage-

ment,

6(2) (1980), pp. 58-66.

Herbst,

A.F,

J. McCormack, and E. West, investigation of

a

Lead-Lag Relation-

ship

Between Spot Stock Indices and

Their

Futures Contracts*,

Journal

of

Futures

Markets,

1 (1987), pp.

373-381.

Herbst,

A.F,

D.D. Kare, and J.F.

Marshall.

«A

Time

Varying,

Convergence

Adjust-

ed

Hedge Ratio

Model*,

Working

Paper

(June 1990).

Jensen,

M.C. «The

Performance of

Mutual

Funds in the Period

1945-64»,

Journal

of

Finance,

23(2) (May 1968).

Kritzman,

M.

and J.C. Ryan. «A Short-Term Approach to Asset

Allocation*,

Jour-

nal

of

Portfolio

Management,

7(1) (1980), pp. 45-49.

Laatsche, F. and T. Schwarz.

«Price

Discovery and

Rick

Transfer in Stock

Index

Cash and Futures Markets*, Review of

Futures

Markets, 1 (1989),

pp.

273-289.

Leibowitz,

M.L. «Liability

Returns: A New

Look

at Asset

Allocation*,

Journal

of

Portfolio

Management,

13(2) (1987), pp. 11-18.

Leibowitz,

Martin

L.

«TotaI

Portfolio

Duration:

A New Perspective On Asset

Allocation*,

Financial

Analysts

Journal,

42(5) (1986), pp. 18-29, 77.

MacKinlay,

A.C.

and K. Ramaswamy.

«Index-Futures

Arbitrage

and the Behavior

of

Stock

Index Futures Prices*,

Review

of

Financial

Studies,

1

(1987), pp. 137—158.

Marshall,

J.F.

«New

Opportunities for the Whole-Market Investor*,

Review

of

Business,

5(3)

(Winter

1983), pp. 20-23.

Marshall,

J.F.

Futures

and

Option

Contracting:

Theory

and

Practice,

Cincinnati:

South-Western, 1989.

Ng,

N.

«Detecting

Spot Price

Forecasts

in Futures Prices

Using

Causality Tests*,

Review

of

Futures

Markets,

6 (1987), pp. 250-267.

689

Perold,

A.F.

and W.F.

Sharpe.

«Dynamic

Strategies

for

Asset

Allocation*,

Financial

Analysts

Journal,

44(1) (1988), pp. 16-27.

Rubinstein, M. and H. Leland.

«Replicating

Options

with

Positions in Stock and

Cash»,

Financial

Analysts

Journal,

37 (1981).

Sharpe,

W.F.

integrated

Asset

Allocation*,

Financial

Analysts

Journal,

43(5) (1987),

pp. 25-32.

Solnik,

B. and B. Noetzlin.

«Optimal

International

Asset

Allocation*,

Journal

of

Portfolio

Management,

9(1) (1982), pp.

11-21.

Walmsley, J.

«Unbundling

The World?*,

fntermarket

Magazine

(August 1989),

pp. 48-49.

ПРИЛОЖЕНИЕ

Вычисление фондовых индексов

Существуют несколько способов расчета фондовых индексов,

но

два

из них

наиболее употребительны.

Они

носят названия «ценовое

взвешивание»

(price weighting) и

«стоимостное взвешивание»

(value

weighting).

Оба

этих способа связаны

с

вычислениями. Важно также

и геометрическое взвешивание

(geometric weighting).

Индекс

Доу-

Джонса

(Dow

Jones

Industrial Average

(DJIA)

и

главный рыночный

индекс (Major

Market Index

(MMI) вычисляются

с

помощью ценово-

го взвешивания. Индексы

NYSE (New

York

Stock

Exchange

Composite

Index (NYSE Composite) и S&P 500 (Standard and

Poor's

Index of

500 stocks) —

примеры применения стоимостного взвешивания.

Индекс

Value Line (Value Line Index)

получается

при

помощи геомет-

рического взвешивания.

Ценовое взвешивание

Индексы, рассчитываемые

в

соответствии

с

ценовым взвешивани-

ем,

получаются простым суммированием

цен

акций

и

делением

на

кор-

ректирующий фактор. Иными словами, индекс

с

ценовым взвешива-

нием

(price weighted index (PWI) в

день

t

вычисляется

как

сумма

цен в

этот день

η

акций, включенных

в

рассматриваемый индекс, деленная

на некоторый корректирующий фактор

(adjustment facrot (AF).

690