Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

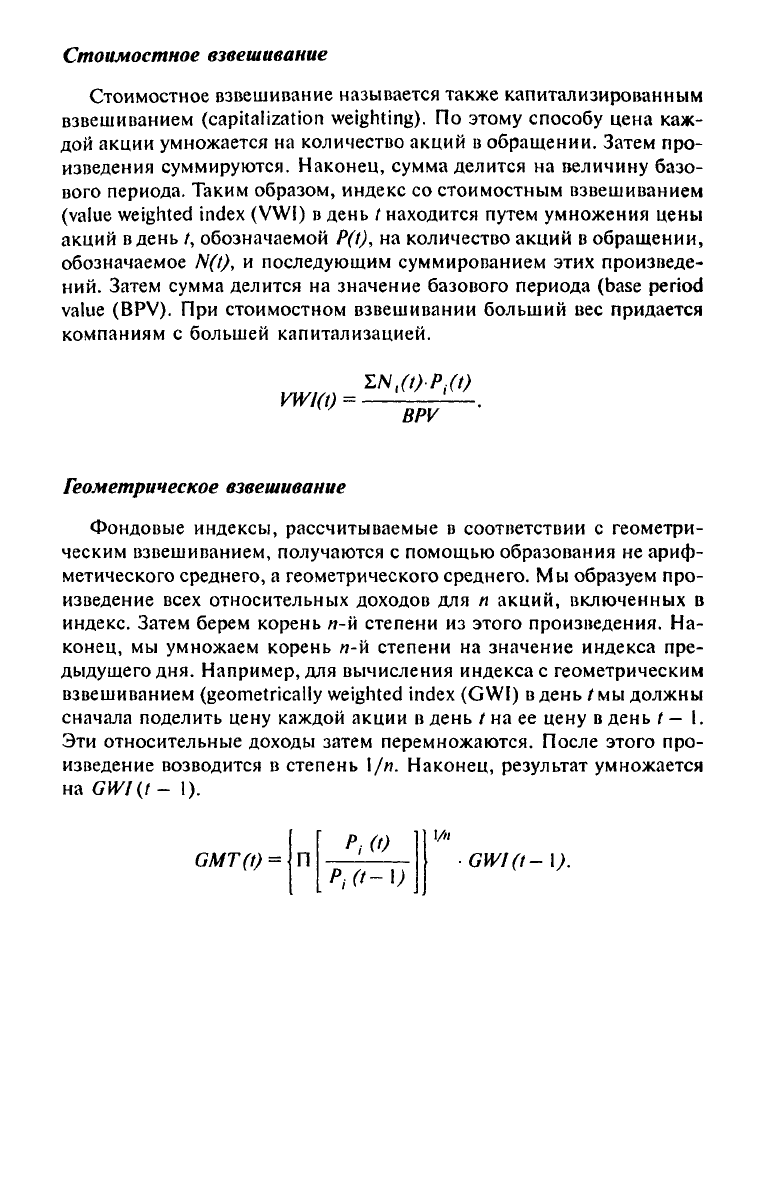

Стоимостное взвешивание

Стоимостное взвешивание называется также капитализированным

взвешиванием

(capitalization weighting). По

этому способу цена каж-

дой акции умножается

на

количество акций

в

обращении. Затем про-

изведения суммируются. Наконец, сумма делится

на

величину базо-

вого периода. Таким образом, индекс

со

стоимостным взвешиванием

(value weighted index

(VWI)

в

день

t

находится путем умножения цены

акций вдень

/,

обозначаемой

P(t), на

количество акций

в

обращении,

обозначаемое

N(t), и

последующим суммированием этих произведе-

ний. Затем сумма делится

на

значение базового периода

(base

period

value

(BPV).

При

стоимостном взвешивании больший

вес

придается

компаниям

с

большей капитализацией.

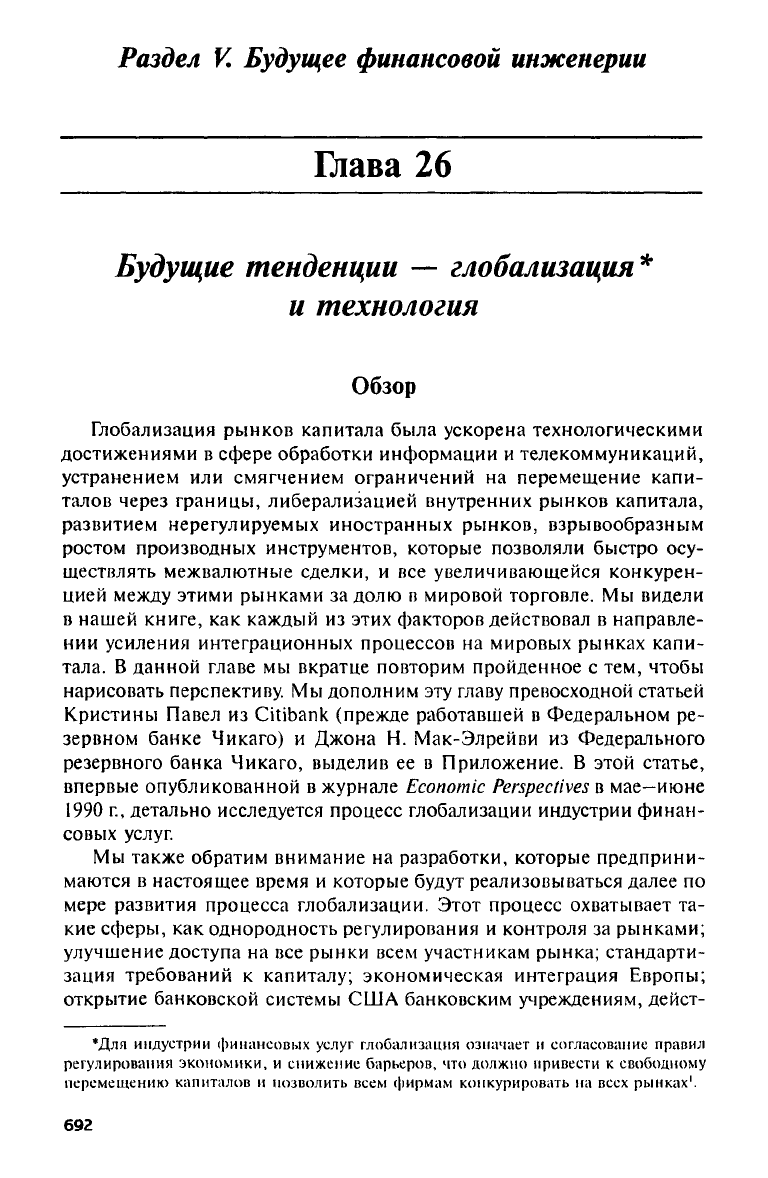

Геометрическое взвешивание

Фондовые индексы, рассчитываемые

в

соответствии

с

геометри-

ческим взвешиванием, получаются

с

помощью образования

не

ариф-

метического среднего,

а

геометрического среднего.

Мы

образуем про-

изведение всех относительных доходов

для η

акций, включенных

в

индекс. Затем берем корень

я-й

степени

из

этого произведения.

На-

конец,

мы

умножаем корень

п-н

степени

на

значение индекса пре-

дыдущего дня. Например,

для

вычисления индекса

с

геометрическим

взвешиванием

(geometrically weighted index (GWI)

вдень

/ мы

должны

сначала поделить цену каждой акции

в

день

/ на ее

цену

в

день

/

—

1.

Эти относительные доходы затем перемножаются. После этого про-

изведение возводится

в

степень

\/п.

Наконец, результат умножается

на

GWl(t~

1).

Раздел К Будущее финансовой инженерии

Глава 26

Будущие тенденции — глобализация

*

и технология

Обзор

Глобализация рынков капитала была ускорена технологическими

достижениями в сфере обработки информации и телекоммуникаций,

устранением или смягчением ограничений на перемещение капи-

талов через границы, либерализацией внутренних рынков капитала,

развитием нерегулируемых иностранных рынков, взрывообразным

ростом производных инструментов, которые позволяли быстро осу-

ществлять межвалютные сделки, и все увеличивающейся конкурен-

цией между этими рынками за долю в мировой торговле. Мы видели

в нашей книге, как каждый из этих факторов действовал в направле-

нии усиления интеграционных процессов на мировых рынках капи-

тала. В данной главе мы вкратце повторим пройденное с тем, чтобы

нарисовать перспективу. Мы дополним эту главу превосходной статьей

Кристины Павел из

Citibank

(прежде работавшей в Федеральном ре-

зервном банке Чикаго) и Джона Н. Мак-Элрейви из Федерального

резервного банка Чикаго, выделив ее в Приложение. В этой статье,

впервые опубликованной в журнале

Economic

Perspectives

в мае—июне

1990 г., детально исследуется процесс глобализации индустрии финан-

совых услуг.

Мы также обратим внимание на разработки, которые предприни-

маются в настоящее время и которые будут реализовываться далее по

мере развития процесса глобализации. Этот процесс охватывает та-

кие сферы, как однородность регулирования и контроля за рынками;

улучшение доступа на все рынки всем участникам рынка; стандарти-

зация требований к капиталу; экономическая интеграция Европы;

открытие банковской системы США банковским учреждениям, дейст-

*Для индустрии финансовых услуг глобализация означает и согласование правил

регулирования экономики, и снижение барьеров, что должно привести к свободному

перемещению капиталов и позволить всем фирмам конкурировать на всех рынках

1

.

692

вующим

в

нескольких штатах,

и,

наконец, усилия, которые были пред-

приняты

в

последнее время, направленные

на

стандартизацию все-

мирной клиринговой

и

расчетной систем.

Мы

собираемся особое вни-

мание уделить здесь

той

роли, которую играют коммерческие

и

инвестиционные банки,

так как это

именно

тот

уровень,

на

котором

чувствуется глобализация

и на

котором видны плоды финансовой

инженерии.

Значение глобализации

Как становится ясно

из

определения глобализации, данного

в

сноске, глобализация финансовых рынков означает согласование

правил регулирования

и

снижение барьеров,

что

должно привести

к

свободному перемещению капиталов

и

позволить всем фирмам конку-

рировать

на

всех рынках. Если сказать проще,

то

глобализация может

рассматриваться

как

усиление тенденций,

в

соответствии

с

которыми

заемщик игнорирует национальные границы, когда

у

него возникают

проблемы

с

финансированием,

и

заимодавец игнорирует националь-

ные границы, когда

он

ищет привлекательные возможности

для ин-

вестирования. Иногда вместо термина «глобализация» используется

термин «интеграция рынков капитала». (Однако чаще последний

термин используется

в

более узком смысле.)

Некоторыми специалистами интеграция рынков капитала рассмат-

ривается

как шаг на

пути

к

универсальной валюте

и

единому рынку

капитала.

В

этом направлении

уже

были сделаны определенные уси-

лия,

не

получившие, правда, широкого применения.

Они

вылились

в

появление специальных прав заимствования

(special drawing rights

(SDR) Всемирного банка

и ЭКЮ —

европейской валютной единицы

(European

currency unit (ECU)

Европейского экономического сооб-

щества (ЕЭС); ныне

эта

организация называется Европейским сою-

зом

(ЕС).

Сильное желание иметь одновалютный глобальный рынок

капитала согласуется

с

современной точкой зрения

на наш мир как

на «глобальную деревню». Однако, несмотря

на

такие сильные жела-

ния, по-настоящему универсальный рынок капитала отстоит

от нас

на десятилетия

и

может

по

политическим причинам полностью

так и

не состояться.

Но

частичная интеграция,

при

которой можно приоб-

ретать капитал

на

многих рынках

и

производить свободный обмен

валютами

без

валютного риска,

уже

имеет место. Например, евро-

пейские рынки позволяют фирмам, зарегистрированным

в

одной стра-

не,

приобретать долгосрочный капитал

в

другой стране

и

конверти-

ровать валюту,

в

которой деноминирован этот капитал,

в

любую

из

большого количества других валют,

не

подвергая себя валютному

риску, если этот обмен сопровождается подходящим образом струк-

693

турированным свопом. Потребности

в

финансировании

с

более

ко-

роткими сроками могут быть удовлетворены подобным

же

образом,

только

в

этом случае

для

получения нужных конверсии следовало

бы

использовать фьючерсы

и

форварды вместо свопов.

Как

бы

далеко

ни

продвинулась интеграция рынков капитала,

она

все

еще не

охватила всех рынков. Рынки восточноевропейских стран,

бывшего Советского Союза, других стран

с

централизованно плани-

руемой экономикой

и

развивающихся стран

(less

developed countries

(LDC)

все еще в

значительной степени разделены, однако можно

надеяться,

что в не

столь отдаленном будущем положение улучшится.

В мире разделенных рынков капитала процентные ставки

в

разных

странах определяются независимо друг

от

друга.

С

одной стороны,

капитал

не

может перемещаться

из

стран,

в

которых процентные став-

ки относительно низки,

в

страны,

в

которых

они

относительно высоки.

С другой стороны,

в

полностью интегрированном

и

эффективном

в

финансовом отношении мире должна была

бы

существовать только

одна процентная ставка

для

капитала данного типа.

В

нашем нынеш-

нем состоянии частичной интеграции процентные ставки

на

разных

рынках капитала определяются взаимозависимо. Высокие ставки

в

одних странах

по

сравнению

с

низкими ставками

в

других будут

по-

рождать арбитраж, результатом которого будет движение капитала.

На межбанковском уровне потребитель почувствует влияние таких сде-

лок

в

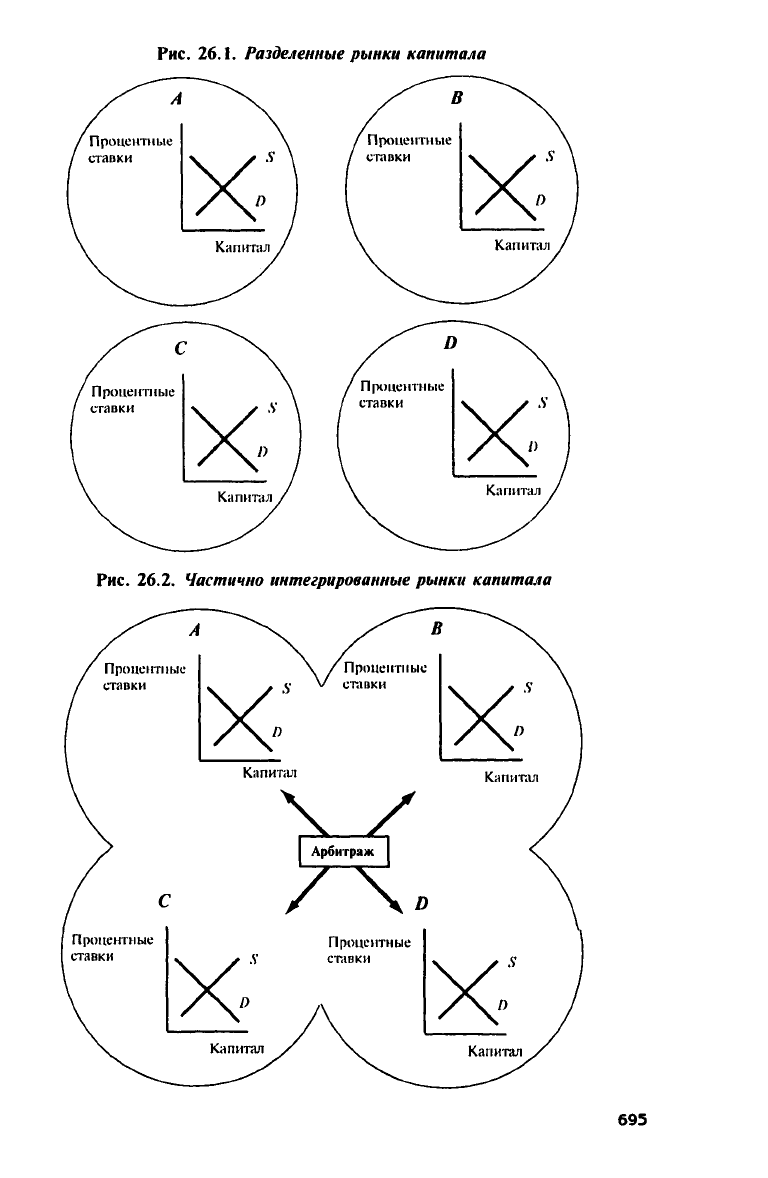

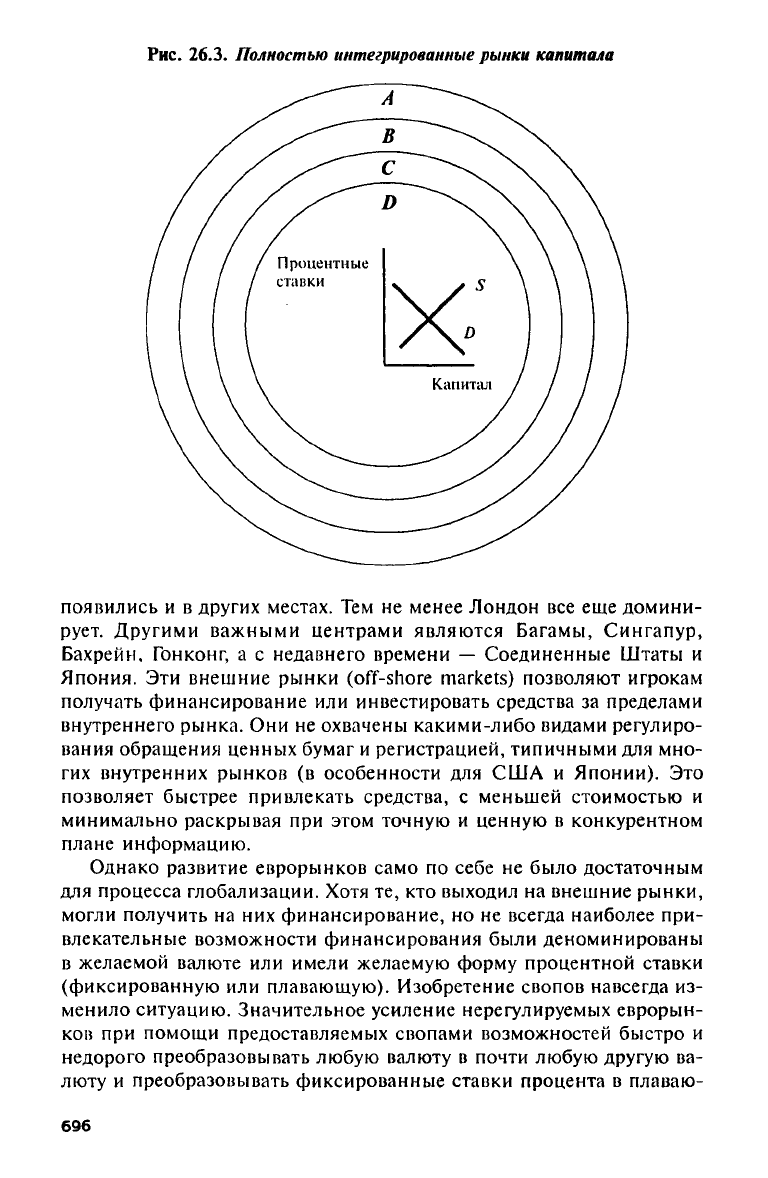

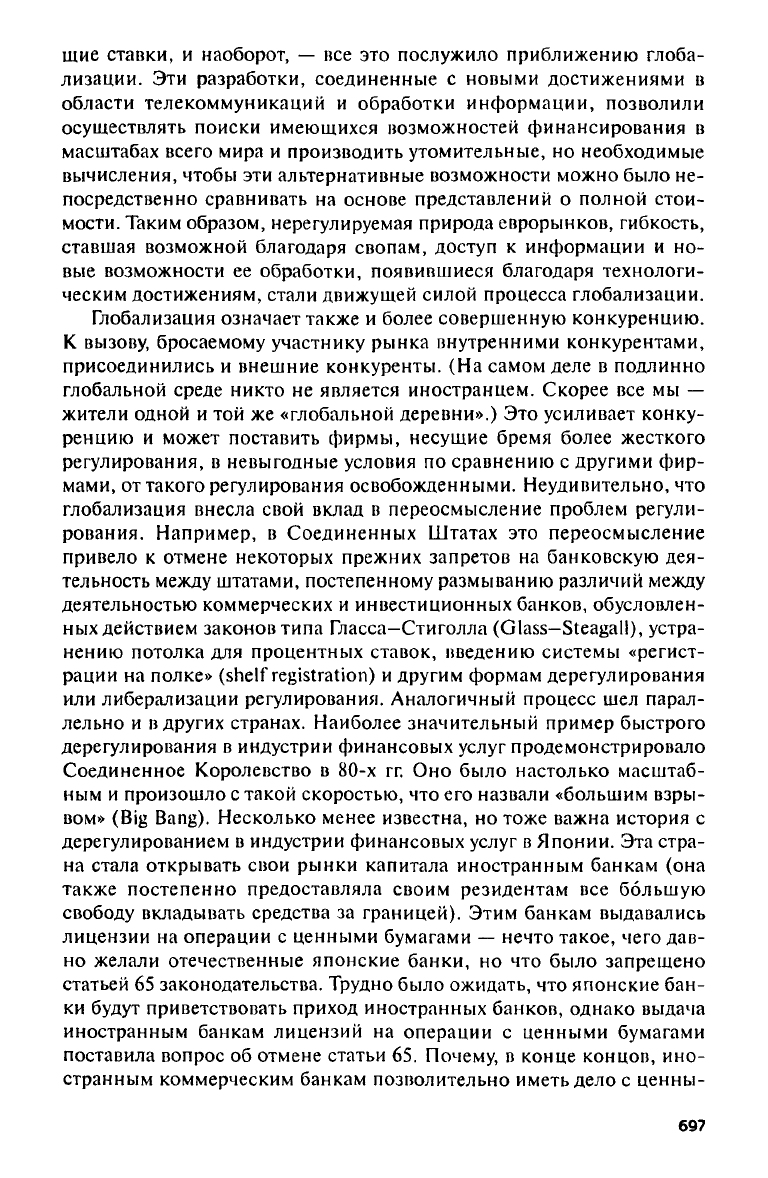

изменении стоимости заимствованных средств. Разделенные рын-

ки капитала, частично интегрированные рынки капитала

и

полностью

интегрированные рынки капитала представлены

на рис. 26.1, 26.2 и

26.3

соответственно.

Фактическая степень интеграции рынков капитала может,

во

вся-

ком случае теоретически, быть измерена достаточно точно. Напри-

мер,

можно измерить степень статистической корреляции между про-

центными ставками

в

разных странах

или

корреляцию между дохода-

ми

на

акции

(на

фондовом рынке)

в

разных странах. Следовало

бы,

конечно, сделать коррекцию

на

влияние специфических

для

страны

факторов, однако,

при

прочих равных условиях,

чем

больше степень

корреляции

(и

короче время реакции рынков),

тем

больше степень

интеграции рынков. Серьезный фактический материал говорит

за то,

что степень корреляции рынков капитала

для

большинства западных

стран значительно возросла

за

последние двадцать

лет.

От недавних разработок

— к

финансовой глобализации

Сегодняшнее состояние интеграции рынков является результатом

сближения большого количества мощных факторов. Одним

из

пер-

вых среди

них

было появление почти нерегулируемых еврорынков

(Euromarkets). Эти

рынки впервые возникли

в

Лондоне,

но

затем

694

Рис. 26.1. Разделенные рынки капитала

695

Рис.

26.3.

Полностью интегрированные рынки капитала

появились

и в

других местах.

Тем не

менее Лондон

все еще

домини-

рует. Другими важными центрами являются Багамы, Сингапур,

Бахрейн, Гонконг,

а с

недавнего времени

—

Соединенные Штаты

и

Япония.

Эти

внешние рынки

(off-shore markets)

позволяют игрокам

получать финансирование

или

инвестировать средства

за

пределами

внутреннего рынка.

Они не

охвачены какими-либо видами регулиро-

вания обращения ценных бумаг

и

регистрацией, типичными

для

мно-

гих внутренних рынков

(в

особенности

для США и

Японии).

Это

позволяет быстрее привлекать средства,

с

меньшей стоимостью

и

минимально раскрывая

при

этом точную

и

ценную

в

конкурентном

плане информацию.

Однако развитие еврорынков само

по

себе

не

было достаточным

для процесса глобализации. Хотя

те, кто

выходил

на

внешние рынки,

могли получить

на них

финансирование,

но не

всегда наиболее при-

влекательные возможности финансирования были деноминированы

в желаемой валюте

или

имели желаемую форму процентной ставки

(фиксированную

или

плавающую). Изобретение свопов навсегда

из-

менило ситуацию. Значительное усиление нерегулируемых еврорын-

ков

при

помощи предоставляемых свопами возможностей быстро

и

недорого преобразовывать любую валюту

в

почти любую другую

ва-

люту

и

преобразовывать фиксированные ставки процента

в

плаваю-

696

щие ставки,

и

наоборот,

— все это

послужило приближению глоба-

лизации.

Эти

разработки, соединенные

с

новыми достижениями

в

области телекоммуникаций

и

обработки информации, позволили

осуществлять поиски имеющихся возможностей финансирования

в

масштабах всего мира

и

производить утомительные,

но

необходимые

вычисления, чтобы

эти

альтернативные возможности можно было

не-

посредственно сравнивать

на

основе представлений

о

полной стои-

мости. Таким образом, нерегулируемая природа еврорынков, гибкость,

ставшая возможной благодаря свопам, доступ

к

информации

и но-

вые возможности

ее

обработки, появившиеся благодаря технологи-

ческим достижениям, стали движущей силой процесса глобализации.

Глобализация означает также

и

более совершенную конкуренцию.

К вызову, бросаемому участнику рынка внутренними конкурентами,

присоединились

и

внешние конкуренты.

(На

самом деле

в

подлинно

глобальной среде никто

не

является иностранцем. Скорее

все мы —

жители одной

и той же

«глобальной деревни».)

Это

усиливает конку-

ренцию

и

может поставить фирмы, несущие бремя более жесткого

регулирования,

в

невыгодные условия

по

сравнению

с

другими фир-

мами,

от

такого регулирования освобожденными. Неудивительно,

что

глобализация внесла свой вклад

в

переосмысление проблем регули-

рования. Например,

в

Соединенных Штатах

это

переосмысление

привело

к

отмене некоторых прежних запретов

на

банковскую дея-

тельность между штатами, постепенному размыванию различий между

деятельностью коммерческих

и

инвестиционных банков, обусловлен-

ных действием законов типа Гласса-Стиголла

(Glass—Steagall),

устра-

нению потолка

для

процентных ставок, введению системы «регист-

рации

на

полке»

(shelf registration) и

другим формам дерегулирования

или либерализации регулирования. Аналогичный процесс

шел

парал-

лельно

и в

других странах. Наиболее значительный пример быстрого

дерегулирования

в

индустрии финансовых услуг продемонстрировало

Соединенное Королевство

в 80-х гг. Оно

было настолько масштаб-

ным

и

произошло

с

такой скоростью,

что его

назвали «большим взры-

вом»

(Big Bang).

Несколько менее известна,

но

тоже важна история

с

дерегулированием

в

индустрии финансовых услуг

в

Японии.

Эта

стра-

на стала открывать свои рынки капитала иностранным банкам

(она

также постепенно предоставляла своим резидентам

все

большую

свободу вкладывать средства

за

границей). Этим банкам выдавались

лицензии

на

операции

с

ценными бумагами

—

нечто такое, чего дав-

но желали отечественные японские банки,

но что

было запрещено

статьей

65

законодательства. Трудно было ожидать,

что

японские бан-

ки будут приветствовать приход иностранных банков, однако выдача

иностранным банкам лицензий

на

операции

с

ценными бумагами

поставила вопрос

об

отмене статьи

65.

Почему,

в

конце концов, ино-

странным коммерческим банкам позволительно иметь дело

с

ценны-

697

ми бумагами, тогда как японским банкам это не разрешено? Этот

аргумент конкурентного характера в пользу дерегулирования звучит

особенно сильно, когда доля рынка начинает снижаться.

Одним из наиболее важных событий на пути к глобализации

мировых рынков капитала является экономическая либерализация и

финансовая интеграция Европейского экономического сообщества,

начатая в 1992 г. и уже серьезно продвинутая вперед. По новым пра-

вилам, в ЕЭС выдается единая лицензия, позволяющая банкам, заре-

гистрированным в любой стране ЕЭС, оперировать в любой из

двенадцати стран ЕЭС, а подчиняться банковским правилам своей

страны

2

. Как предполагалось, это должно было привести к важным

последствиям для будущего характера регулирования. Например, бан-

ки,

зарегистрированные в странах с более либеральным банковским

законодательством, должны были иметь преимущество в конкурент-

ной борьбе с банками, зарегистрированными в тех странах, в кото-

рых действуют более жесткие банковские законы. Это говорило в

пользу усиления давления, которое неизбежно должно было оказы-

ваться на правительства с целью сближения правил регулирования,

но,

конечно, не для его отмены. Такое движение уже хорошо замет-

но,

во всяком случае в том, что касается требований к банковскому

капиталу.

В 1987 г. состоялась встреча представителей регулирующих и конт-

ролирующих органов в Базеле (Швейцария) для разработки более

единообразной классификации банковских активов, характеристик

риска (включая и операции забалансового характера) и требований к

капиталу. Результатом этих усилий явилось множество рабочих прин-

ципов и стандартов, известных как Базельское соглашение

(Basle

Accord),

которое в целом или частично было принято к исполнению

во многих странах (включая и Соединенные Штаты) органами, регу-

лирующими банковскую деятельность. Что не менее важно, чем по-

явление этих стандартов, так это то, что регулирующие и контроли-

рующие банковскую деятельность органы получили ясный сигнал о

возобладании тенденций глобальной эволюции финансовых рынков

и усилении единообразия в вопросах регулирования и контроля.

Для банков, функционирующих в пределах ЕЭС, но зарегистри-

рованных вне этого сообщества, правила несколько отличаются, но

«крутятся» вокруг принципа взаимности

(reciprocity).

Общее пони-

мание принципа взаимности предполагает, что банкам, не входящим

в ЕЭС, будет разрешено вести дела внутри этого сообщества на рав-

ной основе с банками, входящими в ЕЭС, но при этом ожидается,

что банкам, входящим в это сообщество, будут предоставлены те же

возможности по проведению операций на отличных от ЕЭС рынках.

Несмотря на увеличивающееся количество сторонников допуска

иностранных банков на рынки капитала США, запреты на банков-

698

скую деятельность между штатами сохраняются. В 1927 г. Конгресс

принял закон Мак-Фаддена

(McFadden

Act), запрещающий банкам

открывать отделения за пределами штата и разрешающий банкам фе-

дерального уровня штата открывать отделения внутри штата на тех

же основаниях, что и банкам штатного уровня этого же штата. В со-

ответствии с этим положением около десятка штатов, в основном на

Среднем Западе, имело единственное банковское учреждение, т. е.

не было разрешено открывать отделения. Еще около десятка штатов

получило возможность иметь лишь ограниченное количество отделе-

ний внутри штата.

Запреты на деятельность банковских учреждений за пределами шта-

тов постепенно снимаются. На самом деле, каково бы ни было осво-

бождение от запретов, оно происходило скорее на основе преце-

дентов в ответ на разразившийся кризис в сберегательной индустрии,

чем в результате явной отмены запретов законодательными органами

на уровне федеральных властей. Тем не менее экономия на масштабах,

которая характеризует индустрию коммерческого банковского дела,

делает неизбежным взаимодействие банковских систем штатов между

со^ой и широкую консолидацию внутри индустрии.

Другой тенденцией процесса глобализации является устранение

разделения на коммерческую и инвестиционную банковскую деятель-

ность. Многие факторы способствовали устранению ограничений типа

закона Гласса-Стиголла в Соединенных Штатах и статьи 65 в Японии,

но два самых важных из них — это глобальная конкуренция* и разра-

ботка инструментов и методов эффективного управления рисками

(главным образом производных продуктов и методов хеджирования).

Эти разработки сделали устаревшим историческое оправдание разде-

ления этих двух видов деятельности.

Развитие новых рынков и рыночных связей

Конкуренция, привнесенная усиливающейся глобализацией рын-

ков капитала, привела к ряду новых разработок, достойных того, чтобы

о них упомянуть. В последние годы усилия были сконцентрированы

на повышении эффективности традиционных рынков капитала во

многих странах и облегчении доступа на них. Например, до недавне-

го времени западногерманские рынки капитала состояли из системы

восьми разрозненных фондовых бирж. Доступ на биржи контролиро-

вался рядом крупных немецких банков (которые обладали монопо-

лией на брокерскую деятельность и предлагали своим клиентским

фирмам займы по выгодным ставкам). Эта структура ограничивала

доступ корпораций на фондовые рынки и позволяла банкам конт-

ролировать реализацию их клиентами потребности в займах и акцио-

нерном капитале. Однако в течение последних нескольких лет банки

699

начали сотрудничать между собой

с

целью облегчения доступа

на

бир-

жи

и

реализации компьютерной связи между различными биржами.

Это повысило эффективность сделок

и

понизило

их

стоимость. Фон-

довые биржи

для

этой цели реорганизовали свою систему листинга.

Корпорациям также стало легче получать котировки

для

своих бумаг

на этих биржах.

Другой важной чертой развития стал взрывообразный рост коли-

чества фьючерсных

и

опционных бирж. Рынки этих производных

продуктов

уже

давно были распространены

в

Соединенных Штатах,

и лишь несколько бирж существовало

в

других странах. Однако

в

последнее время рынки фьючерсов

и

опционов появились

или

рас-

ширились

в

Европе

и в

Азии.

На

этих рынках возобладала тенденция

торговли контрактами

с

евродолларами, казначейскими бумагами

США

и

валютой,

т. е. с

финансовыми инструментами, имеющими

привлекательность глобального характера. Среди наиболее интерес-

ных элементов развития этих рынков было установление связей

между биржами, функционирующими

в

разных странах

и

разных

временных поясах.

Эти

связи позволяли трейдерам, имеющим пози-

ции

по

некоторым производным инструментам, уравновешивать

их

на другой бирже.

Это

облегчило доступ

на

рынки,

так как

позволяло

трейдерам открывать

или

закрывать позиции

за

несколько часов,

даже если отечественные биржи закрывались. Первая такая связь

была установлена несколько

лет

назад между Сингапурской между-

народной денежной биржей

(Singapore International Monetary

Exchange

(SI Μ EX)

и

Международным валютным рынком

(International Monetary

Market

(IMM),

филиалом Чикагской торговой биржи

(Chicago

Mercantile

Exchange

(CME).

Ha

SIMEX,

как и на IMM,

торговали

фьючерсами

на

евродоллары

и

валютными фьючерсами.

На

SIMEX

подписывались контракты,

в

точности воспроизводящие контракты

на

IММ. В

результате

по

взаимному согласию контракты, открывае-

мые

на

одной бирже, могли закрываться

на

другой.

Благодаря наличию глобальной сети фьючерсных бирж

и

связям

между ними стала возможной круглосуточная торговля. Такая тор-

говля ведется

для

фьючерсов

на

казначейские облигации. Трейдер

может открыть

и

закрыть позицию

в

любое время. Этот вариант

доступа

на

рынки становится

все

более важным

в

мире,

в

котором

события экономического

и

финансового порядка, происходящие

в

одной части света, оказывают непосредственное воздействие

на фи-

нансовые рынки

в

других частях света. Конечно, такие связи стали

возможными благодаря развитию эффективной

и

недорогой телеком-

муникационной сети

и

были

бы

невозможны

без

мгновенного досту-

па

на

рынки, обеспеченного такой сетью.

Другим способом реализации круглосуточной торговли является уве-

личение времени работы бирж. Этого можно достичь двумя путями.

700