Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

батывает на каждой акции 2

1

/

х

(продажа по цене 88

1

/

2

и обратный

выкуп по цене

86

3

/

8

).

Продавец не является держателем записи для

получения дивидендов, так как он продал акции на 5 дней раньше

даты держателей записи, а обратный выкуп не сделает его снова дер-

жателем записи раньше, чем через 6 дней. Таким образом, единствен-

ный день, когда он не является держателем записи, совпадает с датой

держателей записи. С другой стороны, японский пенсионный фонд

является держателем записи на дату держателей записи и только на

эту дату. Поэтому японский пенсионный фонд имеет право получить

дивиденды в размере 2 дол. на акцию. Конечно, при этом он потерял

в капитале по 2'/

8

дол. на акцию. Этот капитальный убыток скомпен-

сировал часть прироста капитала за счет бурного роста цен на акции

в портфеле фонда и трансформировал этот прирост капитала в доход

от дивидендов, который уже можно было использовать для выплат

пенсионерам, как того и требовали японские законы.

Обе фирмы от этой сделки выиграли. Японская фирма получает

нужную ей конверсию, а американские инвесторы быстро и без вся-

кого риска зарабатывают

1

/

н

на каждой акции (2'/

х

дол. прироста

капитала минус 2 дол. дивидендов). Конечно, сделка стоит японской

фирме

ι

/

χ

дол. на акцию, получаемые американскими фирмами

(и дополнительно стоимость сделки). Однако потребность в конверсии

оправдывает затраты.

Интересной особенностью двух отмеченных сделок в стратегии

«захвата» дивидендов является то, что регистрация продажи в офи-

циальных сводках проведенных сделок может произойти раньше

регистрации покупки. Это зависит просто от того, чья машинистка

работает быстрее. Когда стратегия впервые появилась и еще не до

конца была понята наблюдателями, неудивительно, что цены сделки

показались странными.

Финансовые инженеры, которые изобрели и реализовали подоб-

ные стратегии, работали для брокерских фирм, берущих комиссион-

ные с таких сделок. По таким большим сделкам комиссионные обычно

составляют от 1 до 3 центов на акцию.

Инвестирование «во весь рынок»

Термин «инвестирование «во весь рынок» был введен одним из

авторов настоящей книги

1

. Этим термином описывается инвестици-

онная стратегия, назначение которой состоит в отслеживании всего

рынка, определяемого некоторым представительным индексом. По этой

причине такое инвестирование иногда называется индексным инвес-

тированием

(index

investing).

Чаще всего таким индексом является

индекс S&P 500, но им также вполне могут быть индекс Доу-Джонса

671

(Dow

Jones

Industrial

Average

(DJIA), составной индекс Нью-Йоркской

фондовой биржи (индекс

NYSE)

или другой легко определяемый

индекс, который выберет инвестор.

Соображения, лежащие в основе инвестирования «во весь рынок»,

связаны с теорией эффективного рынка. Стоит напомнить, что теория

эффективного рынка утверждает постоянную эффективность оцени-

вания активов конкурентным рынком. Под эффективным оценива-

нием мы просто понимаем правильное оценивание, т. е. когда цены

в точности отражают всю существенную имеющуюся информацию.

Если рынки по-настоящему эффективные, то самые изощренные

способы «переиграть» рынок за счет технического или фундаменталь-

ного анализа цен могут оказаться успешными лишь чисто случайно.

На самом деле эти способы должны быть еще менее успешными, если

принять во внимание, что все сделки, связанные с активными стра-

тегиями управления, требуют издержек. Эти соображения подкреп-

ляются значительным количеством аккуратно проведенных исследо-

ваний, показавших, например, что взаимные фонды, пытавшиеся пре-

взойти средние рыночные показатели (обычный критерий качества),

добивались успеха менее чем в 50% случаев

2

. После учета некоторых

поправок, связанных с различи .:*п видами систематического риска,

доля успешных случаев стала ? · меньше.

Резонно полагая, что превзойти рыночный неуправляемый индекс

трудно, если вообще возможно, и пытаться делать это — напрасная

трата сил и времени (ведь надо еще оплачивать проведение анализа,

стоимость сделки и управления), некоторые портфельные менеджеры

решили, что было бы лучше построить фонд акций таким образом,

чтобы он имитировал индекс. Инженер, а в данном случае это управ-

ляющий портфелем, включает в фонд те же акции, которые образуют

целевой индекс, или, другими словами, подбирает акции со схожими

коэффициентами бета и схожими капитализациями для реализации

тех же целей. Через некоторое время такой индексный фонд должен

давать доход, почти точно коррелированный с доходом от неуправляе-

мого индекса. В целом подобные фонды действительно очень хорошо

отслеживали целевые индексы и «оттянули» на себя многие милли-

арды долларов инвестиций.

Следующий шаг в эволюции инвестирования «во весь рынок» был

сделан в 1982 г., когда был введен в практику первый фьючерсный

контракт на фондовый индекс. Эти нововведения позволяли инвес-

тору держать единственный инструмент, использующий рычаг, пове-

дение которого (в соответствии с его конструкцией) очень хорошо

коррелировало с поведением индекса, на который был подписан конт-

ракт

3

. Как инструменты, использующие рычаг, эти контракты предо-

ставили инвесторам «во весь рынок» возможность открывать спеку-

лятивные позиции, использующие рычаг, отслеживая поведение рынка

672

с незначительными издержками по сделке, а также впервые играть на

«короткой» стороне рынка с той же легкостью, что и на «длинной».

Однако есть и недостатки — фьючерс на индекс, в отличие от индекс-

ных фондов, не является источником дивидендов.

Следующий шаг в эволюции инвестирования «во весь рынок» свя-

зан с введением опционов на фондовый индекс. Эти инструменты

появились в 1983 г. Введение опционов на фондовый индекс дало

возможность инвесторам «во весь рынок» использовать, как и в случае

с фьючерсами, значительный рычаг, но при этом строго ограничить

риск снижения индекса. Первые опционы на индексы были выписа-

ны на индексные фьючерсы. Позже были введены опционы с расче-

том наличными, подписываемые на сам индекс. Эти опционы вскоре

вытеснили опционы на индексные фьючерсы и получили огромное

распространение в терминах объемов торговли.

Распределение активов

Распределение активов стало важной частью сферы анализа ин-

вестиций, которой посвятили свой талант многие финансовые инже-

неры. Упрощенно говоря, распределение активов состоит в распре-

делении средств среди главных классов активов. Оно отличается от

ситуации с традиционным портфельным анализом тем, что послед-

ний связан главным образом с определением доходов от комбинации

отдельных активов из заданного класса активов. Так, например, порт-

фельный анализ может иметь дело со смесью акций в портфеле ак-

ций, смесью облигаций в портфеле облигаций и т.д. Распределение

активов, напротив, связано с их распределением между портфелями

внутренних (американских) акций, облигаций, инструментов денеж-

ного рынка, недвижимости, иностранных акций и иностранных об-

лигаций. Очень близка к сути дела точка зрения, в соответствии с

которой при распределении активов классы активов (или портфели

активов) трактуются, как если бы они были отдельными активами.

Распределение активов обязано своим происхождением данным,

полученным на протяжении 80-х гг., которые показали, что пове-

дение различных классов активов характеризуется различным соот-

ношением «риск - доходность»

4

. Одни классы дают большие доход-

ности при одном состоянии мировой экономики, а другие — при

другом. Эти данные противоречили гипотезе эффективного рынка,

которая получила распространение в 70-е гг. Как показали наблюде-

ния, нельзя сказать, что рынки не являются информационно эффек-

тивными, а можно только сказать, что они не столь информационно

эффективны, как об этом думали ранее.

22—1461

673

Применяя регрессионные и оптимизационные методы, финансо-

вые инженеры при распределении активов пытаются определить, ка-

кие классы активов «лучше себя ведут» (т. е. более предпочтительны)

и при каком состоянии мировой экономики. После этого средства

перемещаются между классами активов таким образом, чтобы боль-

ший вес получили те классы, у которых лучшие показатели. В про-

блеме распределения активов финансовые инженеры играют две роли.

Во-первых, инженер должен из исторических наблюдений выявить

картину поведения различных классов активов. Во-вторых, он дол-

жен сконструировать стратегию для использования особенностей

такого поведения.

Как и портфельные менеджеры, некоторые из тех финансовых

инженеров, которые занимаются распределением активов, придер-

живаются консервативного подхода, а другие — агрессивного. Одни

используют пассивные стратегии, другие — наступательные. Некото-

рые стратегии распределения активов являются весьма изощренными,

другие — относительно простыми. Простые стратегии распределения

активов часто называются динамическими стратегиями распределе-

ния активов. Из них наиболее известны такие стратегии распределе-

ния активов, которые перемещают средства между портфелями

акций и облигаций на основе исторических наблюдений за их пове-

дением и являются стратегиями страхования портфеля.

«Семьи»

(families)

взаимных фондов «без нагрузки»

(no-load),

ор-

ганизующих и фонды акций, и фонды облигаций, обычно позволяют

инвесторам быстро перемещать средства между этими двумя классами

активов, не «увязнув» при этом в решении вопроса о том, какие именно

акции и облигации включать в портфель. Таким образом, портфель-

ный менеджер главное внимание уделяет тому, какие акции (облига-

ции) включать в фонд акций (облигаций), в то время как управляю-

щий распределением активов озабочен выбором соотношения между

фондом акций и фондом облигаций.

В статистическом смысле цель распределения активов состоит в

изменении распределения доходов. Эта цель наиболее отчетливо про-

сматривается в динамической стратегии распределения активов, на-

зываемой страхованием портфеля. Ее мы рассмотрим в следующем

параграфе.

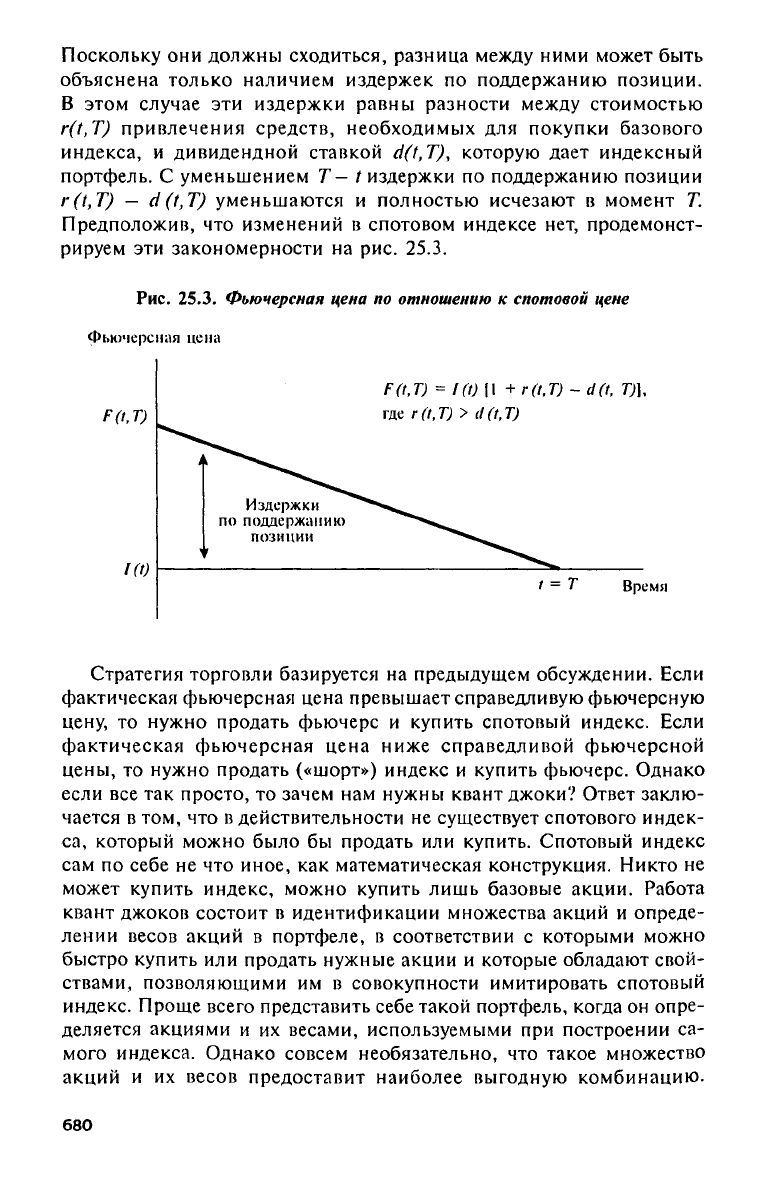

Страхование портфеля

Из всех динамических стратегий распределения активов о страхо-

вании портфеля говорят больше всего. Оно появилось на свет в на-

чале 80-х гг. в результате исследований двух ученых

5

. Эта стратегия

заключается в попытке обеспечить минимальную ставку дохода для

портфеля без ограничений на возможность получения выгод от бла-

гоприятных тенденций на рынке.

674

Концепция страхования портфеля впервые была разработана и

применена для управления пенсионными портфелями. В случае с пен-

сионными портфелями бенефициары могут быть разделены на две

различные группы: те, кто уже ушел на пенсию, и те, кто еще работа-

ет. С одной стороны, ушедшим на пенсию работникам (пенсионерам)

обещается номинальный доход, и это обеспечивается иммунизацией

портфеля

(immunizing

of portfolio), который дает обещанные будущие

доходы. Эта иммунизация достигается посредством использования

мэтчинга, либо денежных потоков, либо дюрации портфеля. Это яв-

ляется прямым приложением методов управления активами и пасси-

вами, которые мы обсуждали в главе 20. С другой стороны, активным

работникам обещается реальная ставка дохода. Ее называют актуар-

ной процентной ставкой

(actuarial

interest

rate),

и она рассматривает-

ся управляющим распределением активов как целевая ставка дохода

(target

rate

of

return).

Управляющий распределением активов должен заработать целе-

вую ставку, которая была бы не ниже минимальной, но предпочти-

тельны более высокие ставки. Это требует применения стратегии, для

которой имеется положительная вероятность того, что ставки дохо-

дов будут выше актуарной целевой ставки, и нулевая вероятность того,

что ставки доходов будут ниже актуарной целевой ставки (рис.

25.2).

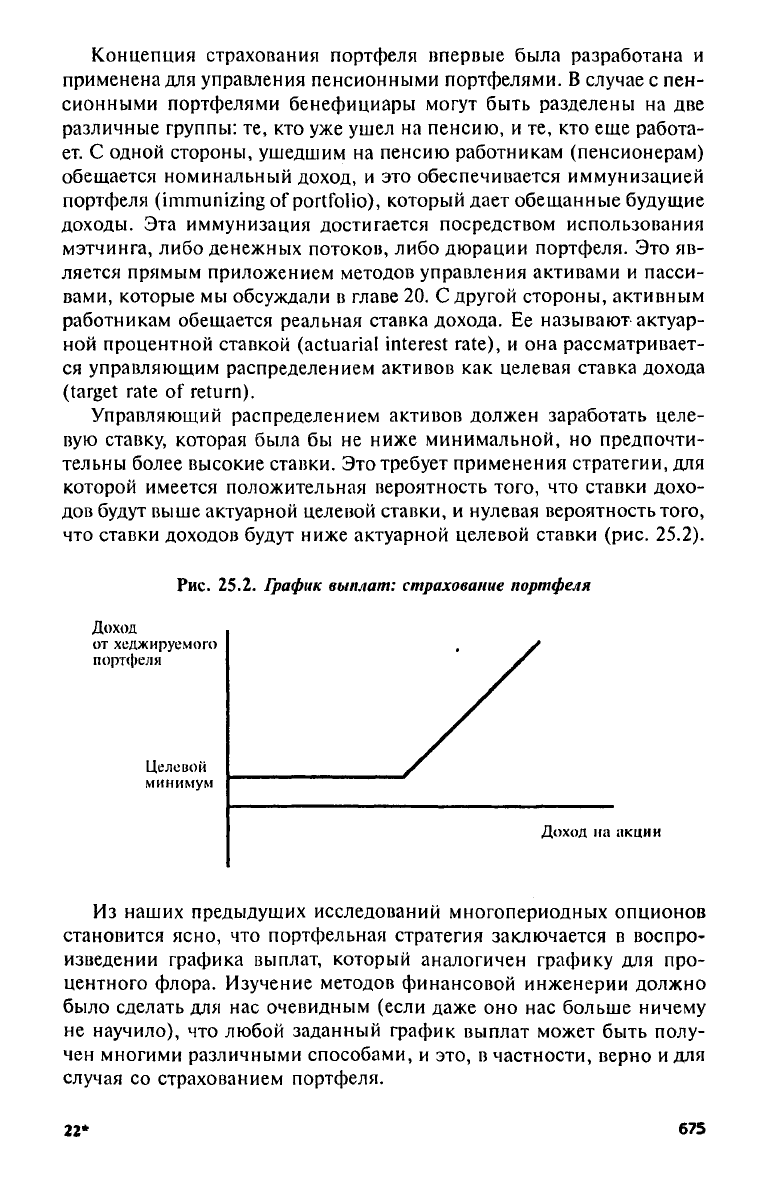

Рис.

25.2. График выплат: страхование портфеля

Из наших предыдущих исследований многопериодных опционов

становится ясно, что портфельная стратегия заключается в воспро-

изведении графика выплат, который аналогичен графику для про-

центного флора. Изучение методов финансовой инженерии должно

было сделать для нас очевидным (если даже оно нас больше ничему

не научило), что любой заданный график выплат может быть полу-

чен многими различными способами, и это, в частности, верно и для

случая со страхованием портфеля.

22*

675

Одно возможное решение заключается в том, что мы держим порт-

фель акций или облигаций и покупаем пут-опционы на этот порт-

фель.

Другое решение — в том, что мы покупаем и держим безриско-

вый актив, такой, как казначейские векселя, и покупаем колл-опци-

оны на портфель акций. Еще одно решение, и его наиболее часто

рекомендуют, состоит в использовании динамической стратегии рас-

пределения активов, которая перемещает средства между акциями и

казначейскими векселями. Например, допустим, что казначейские

векселя дают 8% дохода, а целевая ставка для портфеля равна 3%.

Теперь предположим, что управляющий распределением активов из-

начально инвестировал все средства целиком в акции. Допустим, что

рынок акций в течение нескольких дней падает на 5%. Управляющий

распределением активов продает в таком случае акции и использует

поступления для покупки казначейских векселей. Казначейские век-

селя могут быть сохранены до конца года, и портфельный управляю-

щий получит требуемые 3% дохода (8% минус 5%)

6

. В этот момент он

возвращается к акциям, т. е. продает казначейские векселя и покупа-

ет акции. Предположим, что на этот раз акции за следующий год

взлетают вверх до 20% без значительных промежуточных «откатов»

назад. В таком случае пенсионный фонд в полной мере выгадал бы

от подобного события. Если теперь акции снова упадут в цене, управ-

ляющий распределением активов вернется обратно к казначейским

векселям.

При растущем рынке акций стратегия страхования портфеля

использует обычно то, что в иных ситуациях часто характеризуется

как скользящий «стоп» (trailing

stops).

Имеется в виду, что эта стра-

тегия требует ликвидировать акции после 5%-ного снижения стои-

мости с любой новой высоты. Таким образом, при достижении рас-

тущим рынком каждой новой высоты цена переключения для страте-

гии страхования портфеля также возрастает. Стратегия эффективно

воспроизводит график выплат для варианта с опционами и поэтому,

естественно, рассматривается как синтетический опцион.

Мы упустили один важный момент — стоимость сделки. Стои-

мость сделки состоит из явных затрат (комиссионных) и неявных ры-

ночных затрат (когда некто продает, он получает цену покупателя

(bid

price),

а когда покупает, платит цену продавца (ask

price).

Эта

стоимость сделки может оказаться значительной, если управляющий

будет часто ликвидировать и вновь приобретать акции в своем дивер-

сифицированном портфеле акций.

Решение проблемы со стоимостью сделки заключается в сохране-

нии портфеля акций вместе с продажей эквивалентного по риску ко-

личества фьючерсных контрактов на фондовый индекс. Фьючерсные

контракты на фондовый индекс являются хеджем для портфеля

акций. Их использование объясняет, почему такой способ портфель-

676

ного страхования иногда называют динамическим хеджированием

(dynamic hedging).

Имеется

в

виду,

что

после падения рынка

на

опре-

деленное число процентов

от

цены переключения

для

акций управ-

ляющий распределением активов продает фьючерсы

на

фондовый

ин-

декс

в

количестве, достаточном

для

полного хеджирования портфеля

акций.

Это

устраняет риск

от

дальнейшего падения рынка, однако

сохраняет поток дивидендов

на

акции.

Как мы

увидим

в

следующем

параграфе, если

все

активы оценены эффективно,

то

хеджированный

портфель акций обеспечивает безрисковую ставку казначейских век-

селей.

Эта

стратегия считается предпочтительной

по

сравнению

со

стратегией, связанной

с

продажей акций

и

покупкой казначейских

векселей, поскольку стоимость сделки

с

ликвидными фьючерсами

много меньше

(в

процентах

от

стоимости базового актива) стоимости

сделки

с

акциями.

Привлекательность стратегии страхования портфеля вскоре стала

очевидной управляющим пенсионными портфелями,

и

многие

из них

стали приверженцами динамического распределения активов. Одна-

ко,

не

пытаясь управлять сложными конструкциями самостоятельно,

большинство управляющих стали обращаться

по

поводу распределе-

ния активов

к

менеджерам

со

стороны.

На

этом пути портфельные

менеджеры пенсионных фондов могли сосредоточиться

на том, что

они умели делать лучше всего,

—

подбирать акции

для

включения

их

в портфели,

не

заботясь

об

операциях

по

страхованию портфелей,

которые разворачивались

за их

спинами.

На

самом деле управляю-

щие портфелями чувствовали себя даже лучше, когда

они не

знали,

что делали управляющие распределением активов,

не

желая, возмож-

но,

чтобы

это

влияло

на их

собственные решения

по

выбору акций.

Страхование портфеля быстро стало основным видом услуг

в ин-

вестиционном банковском деле,

и оно

составило значительную кон-

куренцию индивидуальным операторам портфельного страхования.

По некоторым оценкам

в 1987 г., к

моменту краха фондового рынка,

стратегии страхования портфеля охватывали приблизительно

от

60 до 80

млрд.

дол.

стоимости базовых акций.

Недостатки стратегий страхования портфеля проявляются лишь

тогда, когда

для

слишком многих портфелей акций сходным образом

используются

эти

стратегии

и

когда фондовый рынок проявляет

тенденции роста

на

длительных интервалах времени. Последнее при-

водит

к

тому,

что все

пенсионные портфели

на

основе акций будут

полностью состоять

из

акций.

При

одновременном выполнении этих

двух условий любое достаточно большое падение

на

фондовом рын-

ке,

по

какой

бы

причине

оно ни

произошло, может вызвать волну

продаж фьючерсов

на

фондовый индекс

со

стороны страховщиков

портфелей.

Эта

волна продаж может оказаться настолько сильной,

что фьючерсные цены упадут

на

значительную долю стоимости

ба-

зовых акций.

С

этим связаны

два

эффекта. Во-первых,

это

значит,

677

что многие страховщики портфелей будут продавать фьючерсы

в

самое неудачное

для

этого время

—

когда цены ниже равновесных.

Во-вторых, расхождение между справедливыми ценами

и

рыночными

ценами вызовет рыночную активность иного типа, иногда называе-

мую программной торговлей

(program trading), но

которую точнее было

бы называть налично-фьючерсным арбитражем

(cash/futures

arbitrage).

(Мы рассмотрим программную торговлю

в

следующем параграфе.)

«Обвал» фондового рынка, произошедший

в

октябре

1987 г.,

явил-

ся причиной критики портфельного страхования. Аргументация была

связана

с тем, что,

продавая фьючерсы

на

фондовый индекс

на

пада-

ющем рынке, страховщик портфеля усугубляет

его

падение.

Эта

про-

блема досконально изучалась

в

академических

и

рыночных кругах,

а

также

на

уровне законодательных органов, однако общего решения

относительно степени воздействия портфельного страхования

на

падающий рынок

так и не

было достигнуто. Однако несомненно,

что

страхование портфеля

с его

политикой, связанной

с

продажей

на па-

дающем рынке, может только увеличить скорость,

с

которой рынок

падает,

и

вызвать

для

многих пенсионных фондов, использующих

эту

стратегию, потери, сопутствующие такому падению.

В

глазах многих

специалистов стратегия страхования портфеля была дискредитиро-

вана, однако

это не

стало общей точкой зрения.

Стоит обсудить, почему стратегия страхования портфеля может

не сработать

в

случае быстро падающего рынка.

В

соответствии

с

теорией, страхование портфеля требует непрерывного распределения

рыночных доходов

с

мгновенной коррекцией распределения активов

по мере падения рынка. Однако

на

практике цены

на

рынке меняют-

ся скачкообразно. Если

эти

изменения небольшие,

то

страхование

портфеля будет работать хорошо.

Но

когда

они

значительные,

как

это

и

происходило

во

время краха рынка

в

октябре

1987 г.,

страхова-

ние портфеля

не

будет хорошо работать

и,

возможно,

не

сумеет пол-

ностью защитить

от

потерь. Следует также ожидать,

что

такая форма

защиты потребует дополнительных затрат. Страхование портфеля

со-

стоит

в

попытке воспроизвести пут-опцион. Реальный пут-опцион

может быть куплен

за

цену, известную

как

премия. Синтетический

пут-опцион, известный

как

страхование портфеля, также потребует

затрат, однако

его

стоимость оценить значительно труднее.

Как и в

случае

с

реальными пут-опционами, стоимость синтетического пута

должна возрастать

в

периоды изменчивого рынка.

Программная торговля

Термин «программная торговля» означает различные понятия

для

разных людей. Этот термин часто охватывает много различных видов

деятельности. Например, некоторые, говоря

о

программной торгов-

ле,

имеют

в

виду портфельное страхование, другие

же при

этом пред-

678

ставляют себе технические системы торговли на базе компьютеров.

Однако по общепринятому определению программная торговля —

это налично-фьючерсный арбитраж

(cash/futures

arbitrage)

на фондо-

вом рынке. Это то определение, которое мы будем здесь использовать.

В этом виде торговли трейдер покупает фьючерс на фондовый индекс

и продает акции или же он продает фьючерс на фондовый индекс

и покупает акции, когда ценовое расхождение между наличным и

фьючерсным инструментами достаточно велико, чтобы обеспечить

безрисковый доход в дополнение к безрисковой ставке процента

(после учета стоимости сделки). В нашей книге мы уже соприкасались

с программной торговлей, но ни разу не рассматривали ее подробно.

Программная торговля была разработана финансовыми инжене-

рами (квант джоками, о которых мы много раз упоминали), приме-

нявшими метод количественных исследований. Она стала возмож-

ной благодаря введению в практику фьючерсов на фондовый индекс.

Это произошло в 1982 г., когда биржа

Kansas

City

Board

of

Trade

ввела

фьючерсные контракты на

Value

Line

Composite

Index.

За ними

последовали фьючерсные контракты на индексы S&P 500 и NYSE,

а позже на Μ ΜΙ — некоторый вариант индекса Доу-Джонса. (Раз-

личные методы расчета фондовых индексов обсуждаются в Прило-

жении к данной главе.)

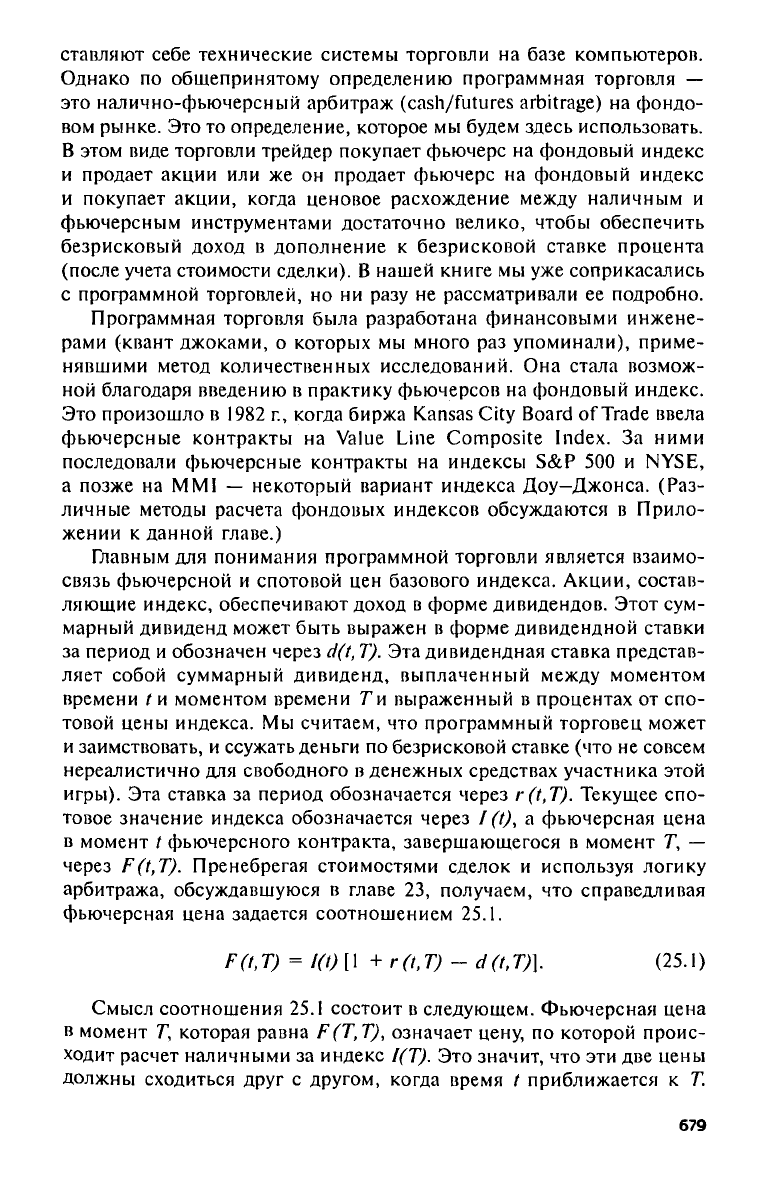

Главным для понимания программной торговли является взаимо-

связь фьючерсной и спотовой цен базового индекса. Акции, состав-

ляющие индекс, обеспечивают доход в форме дивидендов. Этот сум-

марный дивиденд может быть выражен в форме дивидендной ставки

за период и обозначен через d(t, Τ). Эта дивидендная ставка представ-

ляет собой суммарный дивиденд, выплаченный между моментом

времени / и моментом времени Ти выраженный в процентах от спо-

товой цены индекса. Мы считаем, что программный торговец может

и заимствовать, и ссужать деньги по безрисковой ставке (что не совсем

нереалистично для свободного в денежных средствах участника этой

игры).

Эта ставка за период обозначается через

r(t,T).

Текущее спо-

товое значение индекса обозначается через /

(%),

а фьючерсная цена

в момент t фьючерсного контракта, завершающегося в момент Г, —

через F(t,T). Пренебрегая стоимостями сделок и используя логику

арбитража, обсуждавшуюся в главе 23, получаем, что справедливая

фьючерсная цена задается соотношением 25.1.

(25.1)

Смысл соотношения 25.1 состоит в следующем. Фьючерсная цена

в момент Г, которая равна

F(T,T),

означает цену, по которой проис-

ходит расчет наличными за индекс 1(Т). Это значит, что эти две цены

должны сходиться друг с другом, когда время / приближается к Т.

679

Поскольку

они

должны сходиться, разница между ними может быть

объяснена только наличием издержек

по

поддержанию позиции.

В этом случае

эти

издержки равны разности между стоимостью

r(t,Τ) привлечения средств, необходимых

для

покупки базового

индекса,

и

дивидендной ставкой

d(t,T),

которую дает индексный

портфель.

С

уменьшением

Τ - t

издержки

по

поддержанию позиции

г(t,T) - d(t,T)

уменьшаются

и

полностью исчезают

в

момент

Т.

Предположив,

что

изменений

в

спотовом индексе

нет,

продемонст-

рируем

эти

закономерности

на рис. 25.3.

Рис.

25.3.

Фьючерсная цена

по

отношению

к

спотовой цене

Стратегия торговли базируется

на

предыдущем обсуждении. Если

фактическая фьючерсная цена превышает справедливую фьючерсную

цену,

то

нужно продать фьючерс

и

купить спотовый индекс. Если

фактическая фьючерсная цена ниже справедливой фьючерсной

цены,

то

нужно продать («шорт») индекс

и

купить фьючерс. Однако

если

все так

просто,

то

зачем

нам

нужны квант джоки? Ответ заклю-

чается

в том, что в

действительности

не

существует спотового индек-

са, который можно было

бы

продать

или

купить. Спотовый индекс

сам

по

себе

не что

иное,

как

математическая конструкция. Никто

не

может купить индекс, можно купить лишь базовые акции. Работа

квант джоков состоит

в

идентификации множества акций

и

опреде-

лении весов акций

в

портфеле,

в

соответствии

с

которыми можно

быстро купить

или

продать нужные акции

и

которые обладают свой-

ствами, позволяющими

им в

совокупности имитировать спотовый

индекс. Проще всего представить себе такой портфель, когда

он

опре-

деляется акциями

и их

весами, используемыми

при

построении

са-

мого индекса. Однако совсем необязательно,

что

такое множество

акций

и их

весов предоставит наиболее выгодную комбинацию.

680