Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

Такой синтетический краткосрочный инструмент создается

для по-

лучения низкорисковой краткосрочной ставки процента.

Рассмотрим простой пример. Допустим,

что

20,5-летние казна-

чейские облигации имеют купон

в 8,00% и

оцениваются

в

данный

момент

по

цене

93

,6

/

32

. При

такой цене инструмент обеспечивает

до-

ходность

(в

облигационном эквиваленте — ΒΕΥ)

к

погашению

8,684%.

Инструмент является поставляемым

по

6-месячному фьючерсу

на

каз-

начейские облигации

с

коэффициентом конверсии

1,000, а

именно

100 000 дол.

номинальной стоимости этой облигации поставляется

по одному фьючерсному контракту.

В

момент поставки сама облига-

ция будет иметь срок

до

погашения

20 лет.

Фьючерсный контракт

оценивается

по

цене

93

2

/

32

.

Какой доход получает инвестор, который

покупает облигацию

и

продает фьючерсы?

Чтобы ответить

на

этот вопрос, нужно знать, сколько заработает

инвестор

от

такой сделки. Во-первых, инвестор получит купонный

платеж

в 4

дол. через

6

месяцев.

Это

составляет половину

от

ежегод-

ного купона

в 8%.

Во-вторых, инвестор собирается продать инстру-

мент (поставка

по

фьючерсному контракту)

за 93,0625 (93

2

/

32

).

Таким

образом, через

6

месяцев инвестор будет иметь

97,0625.

Поскольку

инвестор

в

конце концов получает стоимость

97,0625 при

текущих

затратах

93,50 (93

|6

/

32

)>

его

Д°

Х

°Д составляет

7,62%

(полугодовая

до-

ходность

в

облигационном эквиваленте). Вычисление, приведенное

далее,

в

данном случае совсем простое,

так как

базовый период

в

точности совпадает

с 6

месяцами.

Важно осознать,

что,

хотя инвестор купил казначейскую облига-

цию,

являющуюся долгосрочным инструментом,

ее

форвардная про-

дажа, осуществленная посредством фьючерсного контракта, дала

в

результате позицию краткосрочного характера (синтетический каз-

начейский вексель).

Эта

позиция принесла доход

в

виде краткосроч-

ной ставки

(7,62% в

данном случае),

а не

долгосрочной ставки

(8,684%),

отраженной

в

цене облигации. Результат таков,

что

страте-

гия «cash

and

саггу» порождает синтетическую краткосрочную инве-

стицию, которая приносит краткосрочный доход.

Кроме того, важно понять,

что

создание краткосрочного синте-

тического инструмента

из

долгосрочного дает краткосрочную ставку

процента,

а не

долгосрочную. Например,

в

рассматриваемом случае

182-дневные казначейские векселя котировались

по

ставке

7,24%

(бан-

ковская дисконтная доходность

—

BDY). Конечно, ставки процента,

полученные

по

разным базисам расчета

—

банковскому

или

облигаци-

онному,

—

нельзя просто сравнивать,

не

сделав нужного пересчета.

621

Как оказывается, для этого казначейского векселя ΒΕΥ равна

7,619%.

Это фактически совпадает с доходностью синтетического инструмента.

Почему доход по синтетическому казначейскому векселю совпа-

дает с доходом по реальному казначейскому векселю? Ответ прост.

Если рынки эффективно оценивают активы, то все эквивалентные

активы должны приносить одинаковые доходности. Конечно, как мы

уже обсуждали в главе 9, сама по себе рыночная эффективность яв-

ляется следствием интенсивной эксплуатации рынков рыночными

спекулянтами и арбитражерами. Это, однако, не означает, что никог-

да не возникает возможность заработать дополнительный доход. Как

мы говорили в той же главе 9, неверно думать, что рынки могут

быть абсолютно эффективными постоянно. Если бы это было так, то

арбитражеры и спекулянты были бы не в состоянии заработать за

свои усилия справедливый доход, и они ушли бы с рынка. Но если

бы они ушли с рынка, то как рынки могли бы оставаться эффектив-

ными?

Синтетический казначейский вексель может быть создан посред-

ством применения стратегии «cash and саггу» и к другим активам.

Например, мы могли бы купить акции и продать фьючерс на фондовый

индекс или купить корпоративные облигации и продать фьючерс на

казначейские облигации. Эти стратегии несколько более сложные,

чем стратегия «cash and саггу» для казначейских бумаг по ряду при-

чин. В случае фьючерса на фондовый индекс трейдер должен органи-

зовать портфель акций, который будет имитировать фондовый

индекс, лежащий в основе фьючерсного контракта. Далее, наличная

позиция должна быть ликвидирована независимо от фьючерсного кон-

тракта, так как по фьючерсам на фондовый индекс не предусматри-

вается поставка (по ним рассчитываются наличными). Вычисления

довольно сложны, но и возможности расширяются. Эти стратегии

часто реализуются в широких масштабах и называются налично-

индексным арбитражем, или программной торговлей. (Мы обсудим

программную торговлю в главе 25.)

В случае корпоративной стратегии «cash and саггу», т. е. когда

покупаются корпоративные облигации и продаются фьючерсы на

казначейские векселя (так как не существует фьючерсов на корпора-

тивные облигации), эта стратегия продуцирует синтетический крат-

косрочный инструмент, но доход не столь определенен, как в случае

с казначейской стратегией «cash and саггу». Причина состоит в том,

что корпоративные облигации не являются объектом поставки по

фьючерсам на казначейские облигации. Поэтому арбитражер должен

будет продать корпоративную облигацию и закрыть фьючерсный кон-

тракт как раз перед предусматриваемой фьючерсным контрактом по-

ставкой. Однако, поскольку доходность корпоративных облигаций

отслеживает доходность казначейских облигаций не идеально, дис-

622

Персия

дохода от такой стратегии положительна. Фактически это —

проявление базисного риска, даже несмотря на то, что фьючерсная

позиция использовалась не как позиция хеджирования. Такая част-

ная форма риска иногда называется риском «качественного» спреда.

Поскольку описанная корпоративная стратегия «cash and саггу» не

является безрисковой, она часто предлагает более высокий кратко-

срочный доход, чем казначейская стратегия «cash and саггу».

Лучше стратегия «cash and саггу» по сравнению с реальным крат-

косрочным инструментом или нет, зависит от того, являются исполь-

зуемые при этом фьючерсы дешевыми или дорогими. Если они

дешевы, то стратегия «cash and саггу» будет непривлекательной, и

наоборот, если дороги, то — привлекательной. При правильных

ценах, что при прочих равных условиях мы считали бы нормаль-

ной ситуацией, две стратегии должны давать идентичные доходы.

Исторические наблюдения показывают, что на протяжении большей

части 1981 и 1982 гг. инвесторы денежного рынка получали большие

доходы при инвестировании в синтетические казначейские век-

селя. В это время фьючерсы на казначейские облигации были доро-

гими. Противоположная картина наблюдалась в течение 1983 г. и боль-

шей части 1984 г. С 1984 г. ситуация стала более изменчивой, так что

фьючерсы бывали иногда более дорогими, а иногда более дешевыми,

и никакая тенденция не превалировала на длительных интервалах

времени.

Вывод, который можно из этого сделать, заключается в том, что

при управлении портфелем нужно оценивать все альтернативы, преж-

де чем выбирать (или конструировать) инвестиционную корзину.

Ясно,

что запреты на торговлю фьючерсами, часто налагаемые на

портфельных менеджеров из-за ошибочного представления, что такие

инструменты чисто спекулятивны, неуместны. Еще раз подчеркнем

важную роль проведения различия между относительной и абсолют-

ной стоимостью. В любой момент времени существует много показа-

телей стоимости инвестиции. В некоторый момент времени эти

стоимости больше, чем в другие моменты, в абсолютном смысле.

Например, мы можем установить, что в некоторый момент времени

казначейский вексель характеризуется доходностью 8%, а в другой —

10%. При прочих равных условиях вторая доходность предпочти-

тельнее в абсолютном смысле. С другой стороны, в произвольно за-

данный момент времени цель инвестора состоит в выборе из относи-

тельных стоимостей. Так, если ставка реального казначейского

векселя 8%, а синтетического казначейского векселя

8,20%,

то это

значит, что синтетический вексель предоставляет лучшую относитель-

ную стоимость.

623

Стратегии «cash

and

саггу»

в

арбитраже:

повышение доходности портфеля

Мы продемонстрировали,

как

стратегия «cash

and

саггу» может

использоваться

для

создания синтетических казначейских векселей.

Мы также отметили,

что

если

бы

рынки всегда были эффективными,

то синтетические казначейские векселя давали

бы ту же

ставку,

что и

реальные казначейские векселя. Однако

на

практике вследствие

не-

совершенства рынка синтетические инструменты дают иногда боль-

шую,

а

иногда меньшую доходность,

чем

реальные инструменты.

Мы

сейчас рассмотрим, каким образом арбитражер может повысить

доходность портфеля

с

помощью синтетических инструментов.

В

то

время

как

портфельные менеджеры,

в

особенности портфель-

ные менеджеры

на

денежном рынке, должны сравнивать доходности

реальных казначейских векселей

с

доходностями синтетических век-

селей,

у

арбитражеров несколько иная проблема. Арбитражеры,

по определению, стараются финансировать свои позиции. Имеется

в

виду,

что

даже очень крупные позиции, которые

они

открывают

и

поддерживают, организуются

за

счет заемных средств.

На

сегодняш-

ний день

эти

позиции большей частью финансируются

с

помощью

рынка

REPO, и это

ключ

к

пониманию того,

как

арбитраж повышает

доходность портфеля.

Вспомним пример, который

мы

использовали

для

иллюстрации

казначейской стратегии «cash

and

саггу»

из

предыдущего параграфа.

Арбитражер может купить 20,5-летнюю казначейскую облигацию

и

продать фьючерс

на

казначейскую облигацию, чтобы создать синте-

тический казначейский вексель, обеспечивающий определенную

до-

ходность

в 7,62%. Эта

ставка идентична процентному доходу

7,62%

(7,619%)

по

реальному казначейскому векселю. Могло

бы

показать-

ся,

что

арбитражер может инвестировать одинаково выгодно

на

обо-

их рынках.

Но это не так.

Весь вопрос

в

том, какова ставка

REPO, по

которой будут финансироваться

две

позиции.

Чтобы проиллюстрировать

это,

предположим,

что

казначейские

облигации могут финансироваться

с

помощью рынка

REPO по 7,34%

и казначейские векселя могут финансироваться

с

помощью рынка

REPO,

но по 7,42%. Это

значит,

что при

текущей конъюнктуре рын-

ка арбитражер может купить казначейские облигации

и

затем исполь-

зовать

их как

обеспечение

на

рынке

REPO для

получения средств,

используемых

для

покупки облигаций

по

цене

в 7,34%. При

текущей

конъюнктуре рынка арбитражер также может купить казначейские

векселя

и

использовать

их как

обеспечение

на

рынке

REPO для по-

лучения средств, необходимых

для

покупки векселей

по

цене

в 7,42%.

В таком случае

мы

имеем следующую ситуацию.

624

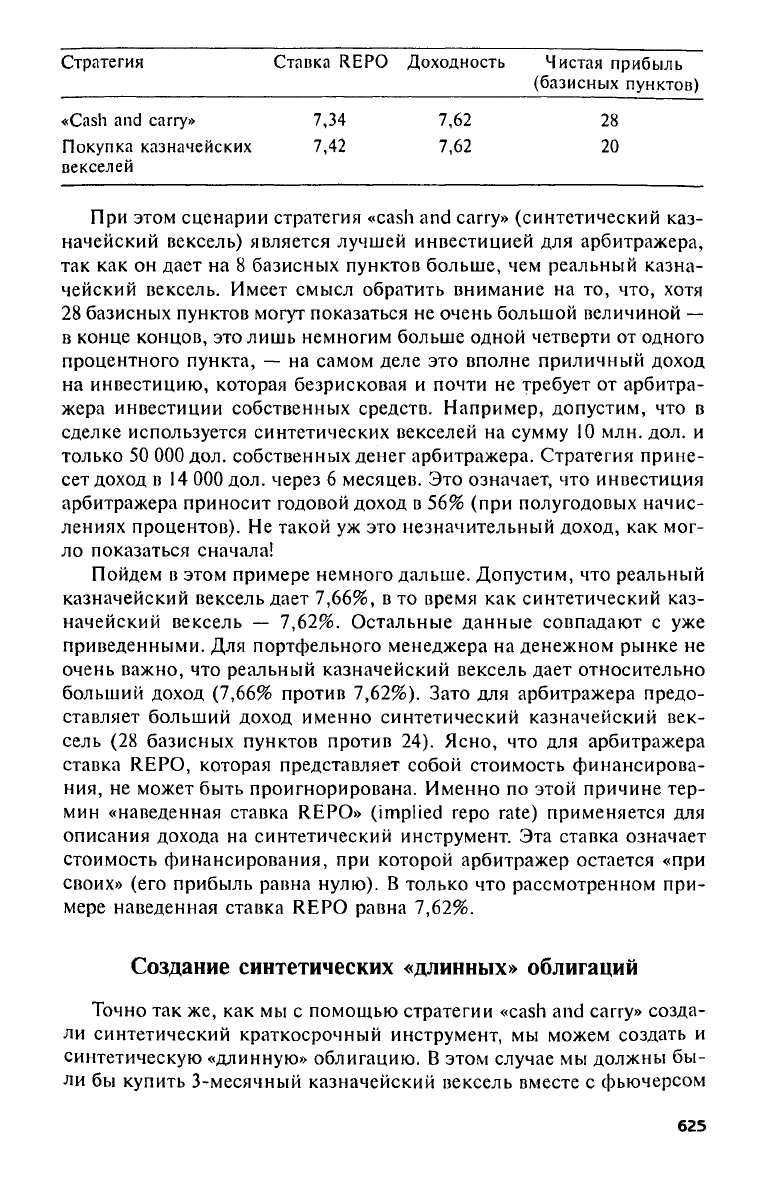

При этом сценарии стратегия «cash

and

саггу» (синтетический каз-

начейский вексель) является лучшей инвестицией

для

арбитражера,

так

как он

дает

на 8

базисных пунктов больше,

чем

реальный казна-

чейский вексель. Имеет смысл обратить внимание

на то, что,

хотя

28

базисных пунктов могут показаться

не

очень большой величиной

—

в конце концов,

это

лишь немногим больше одной четверти

от

одного

процентного пункта,

— на

самом деле

это

вполне приличный доход

на инвестицию, которая безрисковая

и

почти

не

требует

от

арбитра-

жера инвестиции собственных средств. Например, допустим,

что в

сделке используется синтетических векселей

на

сумму

10 млн. дол. и

только

50

ООО

дол. собственных денег арбитражера. Стратегия прине-

сет доход

в 14

ООО

дол. через

6

месяцев.

Это

означает,

что

инвестиция

арбитражера приносит годовой доход

в 56% (при

полугодовых начис-

лениях процентов).

Не

такой

уж это

незначительный доход,

как

мог-

ло показаться сначала!

Пойдем

в

этом примере немного дальше. Допустим,

что

реальный

казначейский вексель дает

7,66%, в то

время

как

синтетический каз-

начейский вексель

— 7,62%.

Остальные данные совпадают

с уже

приведенными.

Для

портфельного менеджера

на

денежном рынке

не

очень важно,

что

реальный казначейский вексель дает относительно

больший доход

(7,66%

против

7,62%).

Зато

для

арбитражера предо-

ставляет больший доход именно синтетический казначейский век-

сель

(28

базисных пунктов против

24).

Ясно,

что для

арбитражера

ставка

REPO,

которая представляет собой стоимость финансирова-

ния,

не

может быть проигнорирована. Именно

по

этой причине тер-

мин «наведенная ставка REPO» (implied

repo rate)

применяется

для

описания дохода

на

синтетический инструмент.

Эта

ставка означает

стоимость финансирования,

при

которой арбитражер остается «при

своих»

(его

прибыль равна нулю).

В

только

что

рассмотренном при-

мере наведенная ставка

REPO

равна

7,62%.

Создание синтетических «длинных» облигаций

Точно

так же, как мы с

помощью стратегии «cash

and

саггу» созда-

ли синтетический краткосрочный инструмент,

мы

можем создать

и

синтетическую «длинную» облигацию.

В

этом случае

мы

должны

бы-

ли

бы

купить 3-месячный казначейский вексель вместе

с

фьючерсом

625

Стратегия Ставка

REPO

Доходность

Чистая прибыль

(базисных пунктов)

«Cash

and

саггу»

7,34

7,62

28

Покупка казначейских

7,42 7,62

20

векселей

на казначейскую облигацию. Стратегия требует

от нас

уравнять

из-

менчивость позиции «вексель/фьючерс»

с

изменчивостью целевой

облигации

(target

bond),

т. е.

реальной облигации, которую

мы

жела-

ем синтезировать. Если

мы

сделаем

это, то

уровень риска позиции

«вексель/фьючерс» будет совпадать

(или

почти совпадать)

с

уровнем

риска, связанным

с

целевой облигацией. Теперь остается сделать

выбор

из

относительных стоимостей. Если фьючерс дешев,

то

синте-

тическая облигация будет давать больший доход,

чем

реальная обли-

гация. Если фьючерс дорог,

то

реальная облигация даст больше,

чем

синтетическая.

Суть стратегии синтезирования «длинной» облигации заключает-

ся

в

уравнивании изменчивостей.

Мы уже

несколько

раз

обсуждали

приемы измерения этой изменчивости

при

рассмотрении риска

и

хеджирования

в

главах

6, 7 и 21. Как и

следовало ожидать, многие

арбитражеры

для

измерения изменчивости применяют модель дол-

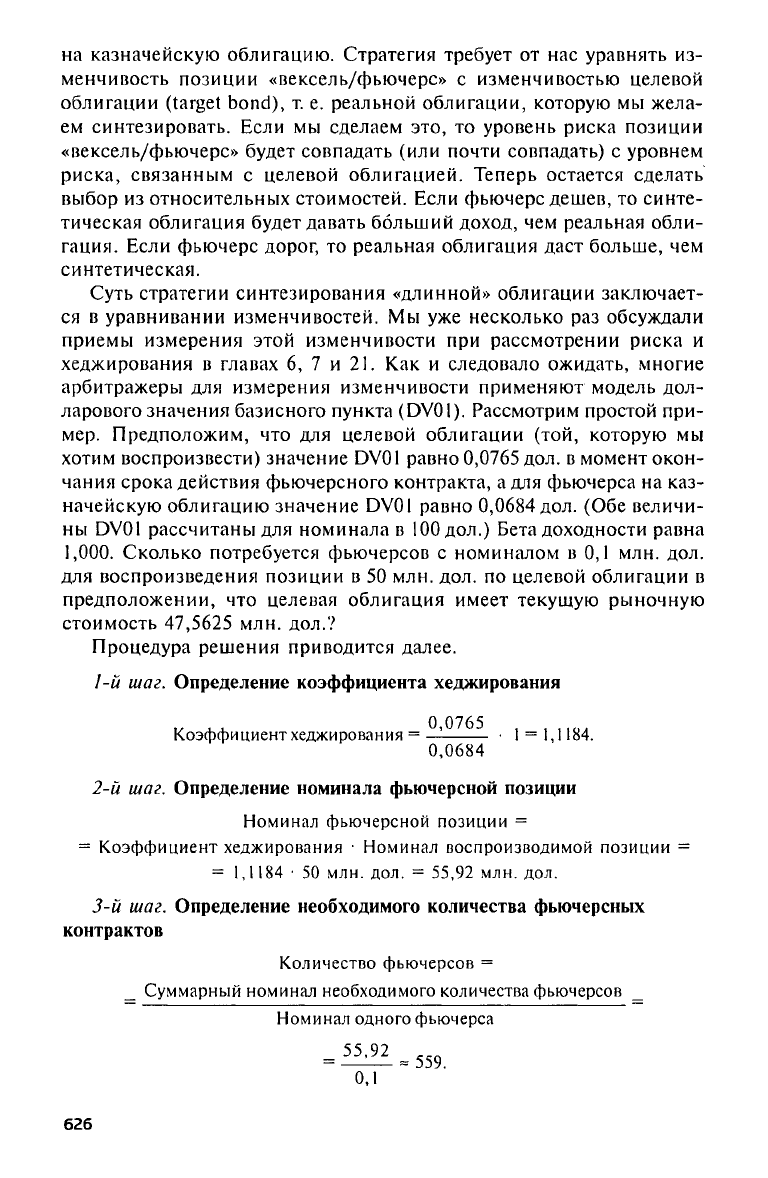

ларового значения базисного пункта (DV01). Рассмотрим простой при-

мер.

Предположим,

что для

целевой облигации

(той,

которую

мы

хотим воспроизвести) значение DV01 равно

0,0765

дол.

в

момент окон-

чания срока действия фьючерсного контракта,

а

для фьючерса

на

каз-

начейскую облигацию значение DV01 равно

0,0684

дол.

(Обе

величи-

ны DV01 рассчитаны

для

номинала

в 100

дол.) Бета доходности равна

1,000.

Сколько потребуется фьючерсов

с

номиналом

в 0,1 млн. дол.

для воспроизведения позиции

в 50

млн. дол.

по

целевой облигации

в

предположении,

что

целевая облигация имеет текущую рыночную

стоимость

47,5625 млн.

дол.?

Процедура решения приводится далее.

1- й

шаг.

Определение коэффициента хеджирования

2-

й

шаг.

Определение номинала фьючерсной позиции

3-

й

шаг.

Определение необходимого количества фьючерсных

контрактов

υ,

I

626

Из этих вычислений

мы

заключаем,

что для

воспроизведения

«длинной» позиции

в 50 млн. дол. по

целевой облигации нужно

ку-

пить 3-месячный вексель, котирующийся

в

настоящий момент

по

цене

в

47,5625

млн. дол., и 559

фьючерсных контрактов

на

облигацию

со

сроком завершения через

три

месяца.

В

отличие

от

синтетического

краткосрочного инструмента

мы при

этом

не

можем сказать заранее,

как поведет себя синтетическая облигация,

так как мы не

знаем,

что

будет

с

доходностями. Однако можно провести анализ «что если»

(what

if). Этот анализ иногда называют «сценарным анализом»

(scenario

analysis), а

иногда «анализом чувствительности»

(sensitivity analysis).

Мы,

как

обычно, начинаем

с

предположения,

что

доходности

не ме-

няются,

и

сравниваем доходности

по

целевой реальной облигации

и

синтетической облигации. Далее

мы

повторяем вычисления, предпо-

лагая сначала рост,

а

затем снижение

на

несколько базисных пунк-

тов.

На

практике различие между поведением реальной облигации

и синтетической облигации,

в

предположении отсутствия изменений

в доходностях,

и

различие между

их

поведением

при

любом разу-

мном сценарии изменения

в

доходностях будут одного порядка.

По-

этому если синтетическая облигация оказывается лучше реальной

об-

лигации

в

предположении отсутствия изменений

в

доходностях,

то

она будет лучше реальной облигации

и при

других предположениях

относительно изменений

в

доходностях.

Несомненно,

что

возможность синтезирования финансовых

ин-

струментов делает работу портфельных менеджеров более сложной,

но

и

более интересной. Портфельный менеджер

уже не

ограничива-

ется простым инвестированием

в

некоторый инструмент.

Он

«нащу-

пывает»

все

возможные пути воспроизведения инструмента. Если

бы

существовал лишь один способ воспроизведения инструмента,

то это

не было

бы

трудной задачей,

но на

самом деле могут быть десятки

способов воспроизведения одного

и

того

же

инструмента.

Но чем

сложнее задача,

тем

больше должно быть вознаграждение. Портфель-

ные менеджеры, которые долго выискивают всевозможные альтерна-

тивы финансирования,

в

принципе могут увеличить портфельный

до-

ход

без

увеличения риска.

Использование свопов

для

синтезирования позиций

Финансовые инженеры давно знали,

что

пут-опционы могут быть

синтезированы

из

колл-опционов, базового актива

и

безрискового

актива (синтетический

пут);

облигации

с

нулевым купоном могут быть

синтезированы

из

обычных облигаций

и

фьючерсные контракты

мо-

гут быть синтезированы путем комбинирования

пут- и

колл-опционов

(синтетический фьючерс). Однако никто

не

представлял, какие синте-

тические инструменты можно было

бы

получить

с

помощью свопов.

627

Если своп правильно структурировать и скомбинировать с подхо-

дящей наличной позицией, то его можно будет использовать для вос-

произведения совокупности денежных потоков, ассоциированной

практически с любым финансовым инструментом. Мы уже рассмат-

ривали такой пример в главе 15, когда изучали свопы. Мы видели,

как процентный своп, меняющий фиксированную ставку на плаваю-

щую,

может быть использован для преобразования финансирования

с плавающей ставкой (например, стратегии ролл-овера для коммер-

ческих бумаг) в финансирование с фиксированной ставкой. Мы

видели, как финансовые обязательства, деноминированные в одной

валюте, могут быть преобразованы в обязательства в другой валюте.

Кроме того, мы видели, как можно использовать свопы для преобра-

зования плавающей цены товара в одной валюте в фиксированную

цену в другой валюте. В следующем параграфе мы рассмотрим и

некоторые другие возможности.

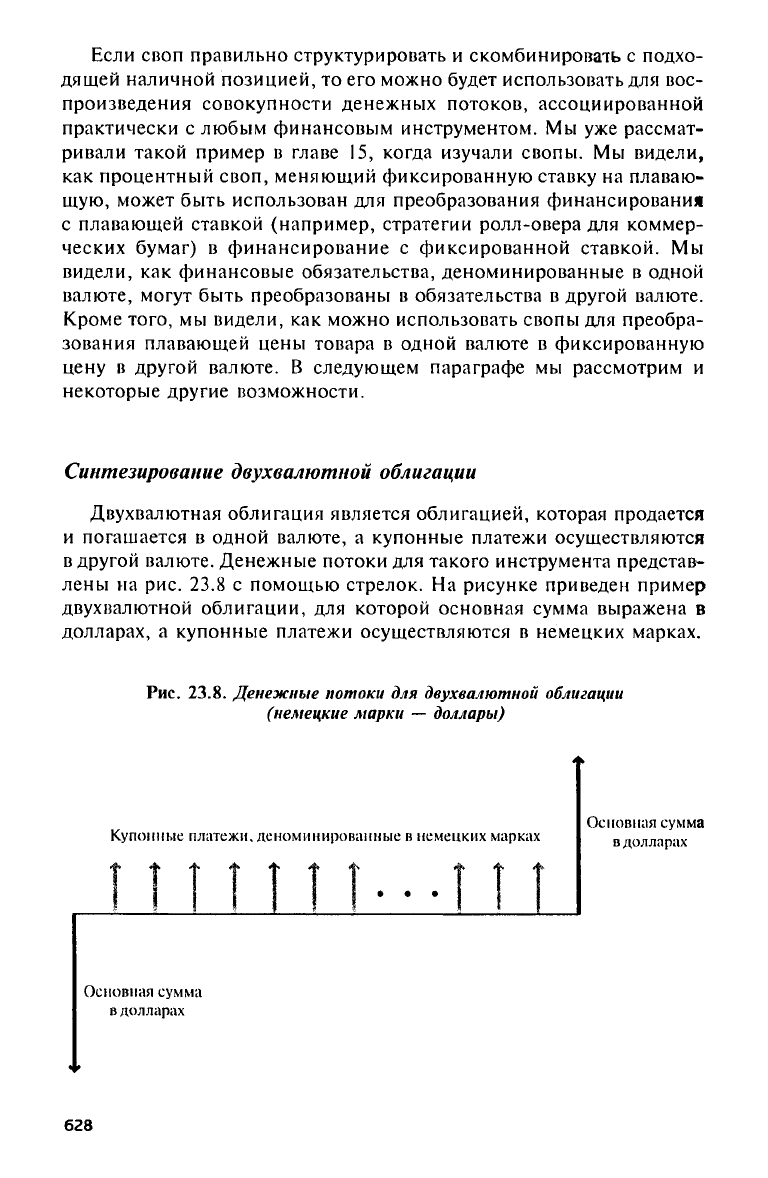

Синтезирование двухвалютной облигации

Двухвалютная облигация является облигацией, которая продается

и погашается в одной валюте, а купонные платежи осуществляются

в другой валюте. Денежные потоки для такого инструмента представ-

лены на рис. 23.8 с помощью стрелок. На рисунке приведен пример

двухвалютной облигации, для которой основная сумма выражена в

долларах, а купонные платежи осуществляются в немецких марках.

Рис.

23.8.

Денежные потоки для двухвалютной облигации

(немецкие марки — доллары)

628

Такая облигация может быть синтезирована, если взять обычную

казначейскую

или

корпоративную облигацию

и

заключить подходя-

щим образом структурированный валютный своповый контракт. Чтобы

это сделать,

нам

понадобится валютный своп, меняющий фиксиро-

ванную ставку

на

фиксированную. Своп будет амортизационным

с

погашением равными долями

(the

level

payment

variety)

и не

будет

включать первоначальный обмен основными суммами. (Валютный

своп, меняющий фиксированную ставку

на

фиксированную,

сам

может быть синтезирован путем комбинирования валютного свопа,

меняющего фиксированную ставку

на

плавающую,

и

процентного

свопа, меняющего фиксированную ставку

на

плавающую.

Эта

ком-

бинация часто называется «цирковым» свопом.) Денежные потоки

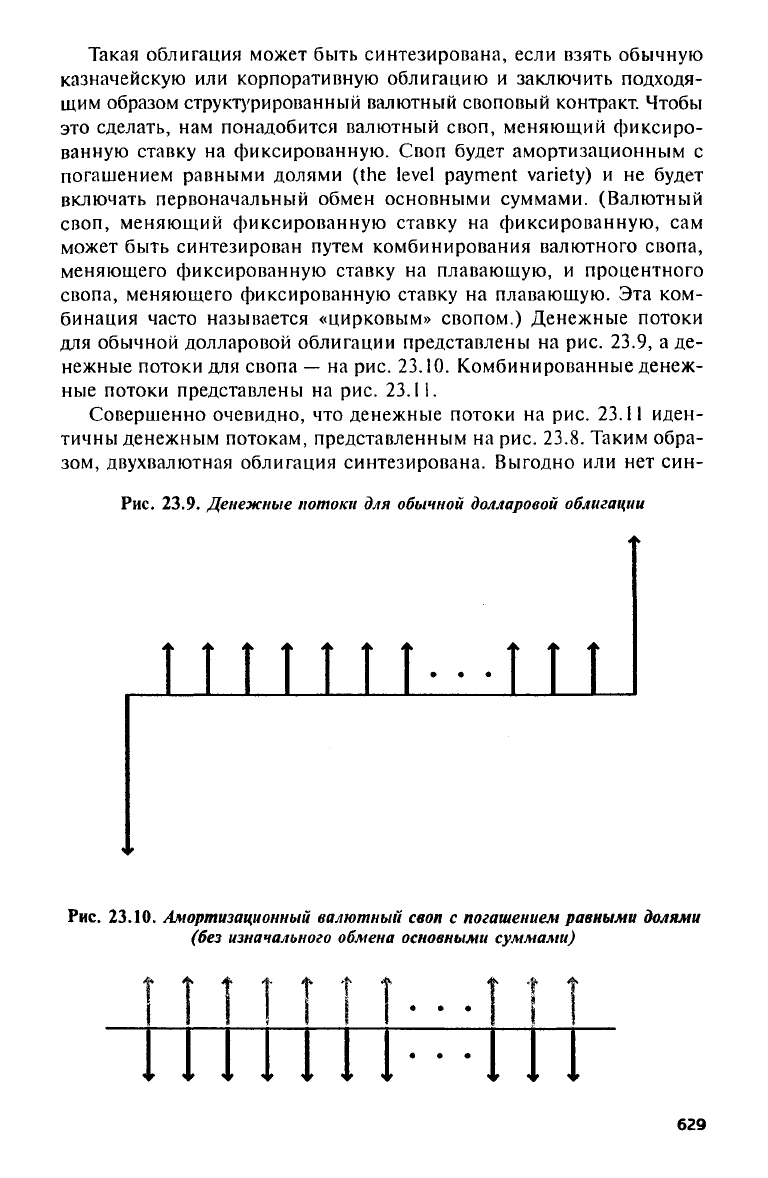

для обычной долларовой облигации представлены

на рис. 23.9, а де-

нежные потоки

для

свопа

— на рис. 23.10.

Комбинированные денеж-

ные потоки представлены

на рис.

23.11.

Совершенно очевидно,

что

денежные потоки

на рис. 23.11

иден-

тичны денежным потокам, представленным

на

рис.

23.8.

Таким обра-

зом, двухвалютная облигация синтезирована. Выгодно

или нет син-

Рис.

23.9.

Денежные потоки

для

обычной долларовой облигации

Рис.

23.10.

Амортизационный валютный своп

с

погашением равными долями

(без изначального обмена основными суммами)

4

\

4 t 4

I

4 4 k, 4

•

· ·

'

Ϊ

f

*

f

*

«1?

t 4

t <

•

· ·

f

1

i

i

629

Рис.

23.11.

Комбинированные денежные потоки —

облигация

и

своп (синтетическая двухвалютная облигация)

тезировать двухвалютную облигацию, зависит оттого, получит

ли ин-

вестор, который будет действовать таким способом, дополнительный

доход

по

сравнению

с

доходом, который

он

имел

бы по

обычной

двухвалютной облигации

при том же

уровне риска. Вероятно,

что

арбитражеры также могут сыграть свою роль

в

этом деле. Допустим,

что арбитражер может выпустить двухвалютные (доллары/немецкие

марки) облигации

с

купоном

в 7,50%.

Средства, полученные

от

тако-

го выпуска, могут быть затем инвестированы

в

долларовую корпора-

тивную облигацию

и

превращены

с

помощью валютного свопа в двух-

валютную (доллары/немецкие марки) облигацию

со

ставкой

8,25%.

Арбитражер

в

таком случае зарабатывает

по

своим двухвалютным

ак-

тивам

на 75

базисных пунктов больше,

чем

выплачивает

по

своим

двухвалютным обязательствам.

Проблема ценообразования

для

самого свопа

в

данном примере

не

учитывалась. Ясно,

что

этот вопрос чрезвычайно важен

для

ценооб-

разования синтетического инструмента, использующего данный своп.

По поводу ценообразования свопа

мы

отошлем читателя

к

главе

13\

Синтезирование «зеро»

в

иностранной валюте

Допустим,

что

японский инвестор желает иметь облигации

в

иенах

с нулевым купоном. Может

ли

такая облигация быть синтезирована

из казначейских «зеро» США? Ответ

на

этот вопрос положительный.

Инвестору нужно купить казначейскую облигацию «зеро»

и

затем

за-

ключить

два

различных свопа. Первый своп

— это

процентный своп

с

нулевым купоном,

в

котором инвестор «выплачивает» нулевой купон,

630