Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

20*

611

дет

к

тому,

что

цены

на

двух различных рынках никогда

не

будут

отличаться больше,

чем на

величину стоимости транспортировки

и

сделки. Подобные соображения привели

к

развитию теории геогра-

фического рыночного равновесия, известной сейчас

под

названием

«закон одной цены»

(law of one price).

Закон одной цены утверждает,

что цена

на

рынке

/,

обозначенная через

Р., и

цена

на

рынке

j,

обо-

значенная через

Р,

связаны соотношением

23.1.

(23.1)

где

В уравнении

23.1

величина

Z. .

интерпретируется

как

стохастиче-

ская

и

ограниченная стоимостью транспортировки

и

сделки. Проще

говоря,

это

значит,

что

цена

на

рынке

/

может быть равна максимум

Р.

+ (Т. .+ R..) и

минимум

Ρ — (Т.. + R..),

чтобы

при

этом

не

воз-

никало возможности выгодного арбитража.

Закон одной цены может быть обобщен

на

случай нескольких

ва-

лют. Например, если цена товара

на

рынке

/

установлена

в

валюте

/,

а цена товара

на

рынке

у

установлена

в

валюте

у,

то

закон одной цены

должен также отразить существующий обменный курс валют

/' и у.

Если обозначить этот обменный курс через

Е. ., то

закон одной цены

можно записать

в

виде соотношения

23.2.

(23.2)

Соотношение

23.2

интерпретируется следующим образом. Цена

товара

на

рынке

/,

заявленная

в

валюте

/,

должна быть равна цене

товара

на

рынке

у,

заявленной

в

валюте

у,

умноженной

на

курс

об-

мена валюты

/ на

валюту

у.

Величина

Ζ

означает

ту же

стохастичес-

кую величину, рассмотренную ранее

и

заявленную

в

терминах валю-

ты

/.

Закон одной цены может быть распространен

на

товары, которые,

хотя

и

различны,

но

могут быть превращены один

в

другой. Напри-

мер,

на

одних биржах торгуют золотом

95-й

пробы,

а на

других

—

99-й пробы. Поэтому непосредственно золото

95-й

пробы нельзя

по-

ставлять

на

биржи,

на

которых торгуют золотом

99-й

пробы. Однако,

понеся некоторые расходы, можно золото

95-й

пробы переплавить

в

золото

99-й

пробы

и

удалить некоторые примеси. Обозначим стои-

мость конверсии через

С...

Соотношение

23.2

можно тогда записать

в виде соотношения

23.3.

(23.3)

где

Другим давно применяемым типом арбитража является времен-

ной

(temporal)

арбитраж, иногда также именуемый арбитражем

на

стоимости хранения

(carrying-charge arbitrage). Он

применяется лишь

для

тех

товаров, которые хранятся.

В

этом варианте арбитража

ры-

нок,

на

котором товар покупается,

и

рынок,

на

котором товар прода-

ется, различаются скорее

по

времени,

чем по

пространству. Напри-

мер,

арбитражер замечает,

что

товар

с

немедленной поставкой (спот)

может быть куплен

по

цене

P.(t) и

продан

с

более поздней поставкой

(форвард)

по

цене

F.(t,T).

Как

было обосновано

в

главе

21,

разница

между

F.(t,T)

и P.(t)

должна равняться издержкам

по

поддержанию

позиции (наши обозначения здесь несколько иные).

Это

значит,

что

цены

F.(t,T)

и Р.(О

должны быть связаны соотношением

23.4, где

величина G.(t,T) означает издержки

по

поддержанию позиции, кото-

рые определяются

как

процентная стоимость плюс стоимость хране-

ния минус любые выгоды

от

товара.

(23.4)

Точно

так же, как

соотношение

23.3

является условием простран-

ственного равновесия, соотношение

23.4

является условием времен-

ного равновесия. Поэтому

при

значении

F.(t,T)

большем

или

мень-

шем правой стороны соотношения

23.4

возникает возможность

вы-

годного арбитража

(без

учета стоимости сделки). Если

бы

значение

F.(t,T)

было больше правой стороны равенства

23.4, то

арбитражер

купил

бы

товар

с

немедленной поставкой,

а

продал

бы его с

будущей

поставкой. Если значение

F.(t,T)

будет меньше правой части равен-

ства

23.4, то

арбитражер немедленно продаст товар

и

купит

с

буду-

щей поставкой

(в

предположении,

что для

товара возможна «корот-

кая» продажа

с

немедленной поставкой).

Условия пространственного

и

временного равновесия, задаваемые

соотношениями

23.3 и 23.4

соответственно, можно объединить

и

получить более общее условие равновесия, которым объясняются про-

странственные

и

временные соотношения

цен. Оно

задается равен-

ством

23.5.

(23.5)

где

При любом отклонении

цен,

приводящем

к

нарушению соотно-

шения

23.5,

возникает возможность выгодного арбитража.

В

случае

если арбитраж

не

может скорректировать такие отклонения,

это

счи-

тается главным

(prima facia)

свидетельством существования каких-

либо торговых барьеров.

612

Хотя соотношение 23.5 было получено применительно к обычным

товарам, оно также справедливо и для финансовых товаров, включая

ценные бумаги. Так, это соотношение способно объяснить создание

облигаций с нулевым купоном из обычных облигаций, облигаций,

обеспеченных пулом ипотек (СМО), из «целых» ипотек, свопов из

форвардов, всевозможных форм синтетических ценных бумаг и мно-

гих стратегий торговли, которые недавно появились на финансовом

горизонте. Неудивительно, что соотношение 23.5 часто используется

теми, кто связан с арбитражем и созданием синтетических инстру-

ментов. Оно позволяет тем, кто занимается арбитражем и использует

при этом либо фактор пространства (пространственный арбитраж),

либо фактор времени (временной арбитраж), либо инструменталь-

ный фактор (конверсионный арбитраж), судить, выгодна ли данная

арбитражная возможность.

Имеются два вида арбитража, не охватываемые соотношением 23.5.

Это — арбитраж по риску и налоговый арбитраж. Примером первого

служит страхование, а примером второго — привилегированные ак-

ции, выпущенные корпорацией с низкой ставкой налогообложения

и находящиеся во владении у корпорации с высокой ставкой. Вспом-

ним, что страховщик принимает на себя много индивидуально зна-

чимых рисков и, объединяя эти риски, резко их сокращает. Это

является также вариантом снижения риска, схожего с другими фор-

мами диверсификации. С помощью подходящего структурирования

и диверсификации портфеля совокупность индивидуально очень

рисковых позиций может дать весьма небольшой общий риск. Если

стороны, являющиеся носителями индивидуального риска, желают

платить довольно большую премию, чтобы освободиться от него, то

арбитраж может быть выгоден. Мы обсуждали выгоды от диверсифи-

кации и других методов снижения риска в предыдущих главах, и не

будем здесь больше на них останавливаться. Налоговый арбитраж

будет отдельно рассмотрен в главе 24, и поэтому мы здесь тоже не

будем останавливаться на этой форме арбитража.

В академических кругах арбитраж часто определяется как выгод-

ный род деятельности, характеризующийся отсутствием инвестиро-

вания и риска. Поэтому во избежание путаницы при использовании

такого определения мы будем говорить об арбитраже как об акаде-

мическом, или чистом. Академическое определение подразумевает,

что все сделки — и покупки и продажи — могут быть осуществлены

одновременно и все позиции могут быть профинансированы цели-

ком за счет займов (без эмиссии акций). Эта академическая точка

зрения так овладела вниманием ученых, что они часто определяют

эффективный рынок как рынок, который не предоставляет возмож-

ностей для выгодного арбитража.

613

На практике, как правило, реальный арбитраж не может быть

эффективно проведен без некоторого, хотя бы временного, инвести-

рования и редко бывает полностью безрисковым. Например, предпо-

ложим, что арбитражер обнаруживает расхождение рыночных цен,

которое может быть использовано. Он пытается выгадать, покупая

на дешевом рынке и продавая на дорогом. Если две сделки могут

быть совершены одновременно простым высказыванием согласия на

сделки как покупающей, так и продающей стороне, то риска сделки

не будет. Но на практике обычно бывает так, что сделки заключаются

только

почти

одновременно. Это значит, что проходит некоторое вре-

мя между покупкой и продажей. Возможно, что одна из договарива-

ющихся сторон может отказаться от своего предложения прежде, чем

состоится вторая сделка. В такой ситуации арбитражер оказывается

в открытой позиции («длинной» или «короткой») и должен быстро

либо закрыть ее, либо ликвидировать, даже если это приведет к

потерям. Возможно также, что если даже обе сделки при арбитраже

происходят одновременно, то одна из сторон может не выполнить

свои обязательства. Многие потенциально выгодные возможности

арбитража оказались неудачными из-за невыполнения одной из сто-

рон своих обязательств. Имея это в виду, лучше было бы определять

арбитраж как «деловую сделку, предпринятую с целью получить низ-

корисковый доход при небольшом инвестировании за счет использо-

вания расхождения цен на двух или более рынках».

Синтетические ценные бумаги

Как отмечалось в обзоре, синтетическая ценная бумага представ-

ляет собой совокупность денежных потоков, образованную компози-

цией или декомпозицией денежных потоков для множества инстру-

ментов, которая в точности воспроизводит совокупность денежных

потоков, связанных с реальным инструментом. Например, если мы

сможем продублировать совокупность денежных потоков инструмента

/, комбинируя совокупности денежных потоков инструментов j и к,

то у нас будет эффективно воспроизведенный инструмент /'. Комби-

нация инструментов./" и к, которая порождает денежные потоки, ими-

тирующие инструмент /, и определяет синтетический инструмент /.

В большинстве своем (но не все) синтетические ценные бумаги

предполагают использование производных инструментов, таких, как

фьючерсы, форварды, опционы и свопы. Иногда финансовые инже-

неры ставят целью создание синтетического инструмента, а иног-

да — синтетического производного инструмента. Иногда у синте-

зируемого инструмента имеется реальный контрагент по сделке,

а иногда — нет. Рассмотрим, например, два из первых синтетических

инструментов — синтетический пут и синтетическую «зеро». Эти два

614

инструмента показательны тем, что первый из них создается компо-

зицией нескольких инструментов и представляет собой синтетиче-

ский производный инструмент, а второй — декомпозицией инстру-

мента и представляет собой синтетический инструмент.

Начнем с синтетического пута. В начале 70-х гг. на СВОЕ разре-

шили торговать ограниченным количеством только что созданных

колл-опционов на обычные акции. Примерно в то же время была

опубликована первая фундаментальная работа по модели ценообра-

зования опционов (Блэка-Шоулза), позволявшей оценивать пара-

метры этих инструментов

1

. Когда была организована СВОЕ, счита-

лось,

что опционы позволят держателям акций хеджировать свои по-

зиции. Хотя этот аргумент и верен, он касается скорее пут-опцио-

нов,

чем колл-опционов. (Вспомните, что пут-опцион предоставляет

его обладателю право продавать актив, лежащий в его основе.) Обла-

дателю «длинной» позиции по акциям естественно было бы стремиться

использовать «длинную» позицию по пут-опциону, чтобы хеджиро-

вать риск падения цены. Несмотря на это, в течение многих лет СВОЕ

ограничивалась торговлей только колл-опционами.

Пытаясь использовать выводы модели ценообразования опцио-

нов для оценки стоимости пут-опционов, финансисты-теоретики с

помощью теории арбитража обнаружили, что существует фундамен-

тальное соотношение между стоимостями колл-опциона и пут-опци-

она. Это соотношение именуется теоремой паритета «пут/колл»

(put/call

parity

theorem)

2

.

У него есть два фундаментальных примене-

ния. Во-первых, оно может использоваться для определения стоимо-

сти пут-опциона, если известна стоимость колл-опциона, а во-вто-

рых, его можно использовать для конструирования синтетического

пут-опциона. Это соотношение задается как равенство 23.6.

(23.6)

где Ρ(t,T) — текущая (в момент /) справедливая цена пут-опциона,

который истекает в момент Т; A (t) — текущая цена актива; S — цена

исполнения и для пут-, и для колл-опциона; B(t,T) — текущая цена

однодолларовой безрисковой дисконтной облигации со сроком пога-

шения в момент Т. Равенство 23.6 утверждает также, что сочетание

«длинной» позиции по одному колл-опциону (покрывающему одну

единицу актива), «короткой» позиции по одной единице актива и

«длинной» позиции в £ долларов по дисконтной облигации в точно-

сти эквивалентно «длинной» позиции по пут-опциону на одну еди-

ницу актива.

Это утверждение стоит доказать, так как оно весьма поучительно.

Самый простой способ для того, чтобы установить эквивалентность

цен, — это использовать графики выплат (иногда называемые диаг-

615

раммами прибыли). Вспомним, что в случае опционов графики

выплат для опционов обычно составляются на момент окончания

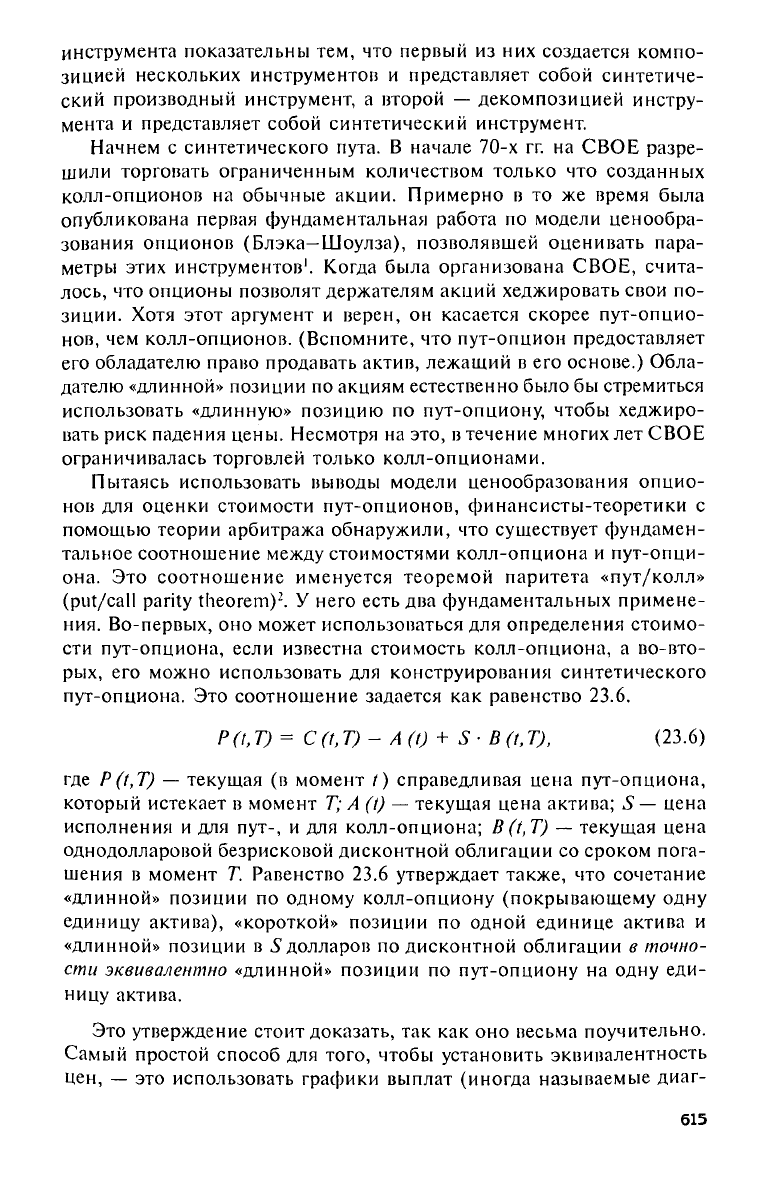

действия опциона. Начнем с вопроса о том, как должен выглядеть

график выплат для пут-опциона. Сошлемся для этого на главу 14.

График выплат представлен на рис. 23.1.

Рис.

23.1. График выплат для

«длинного»

пута

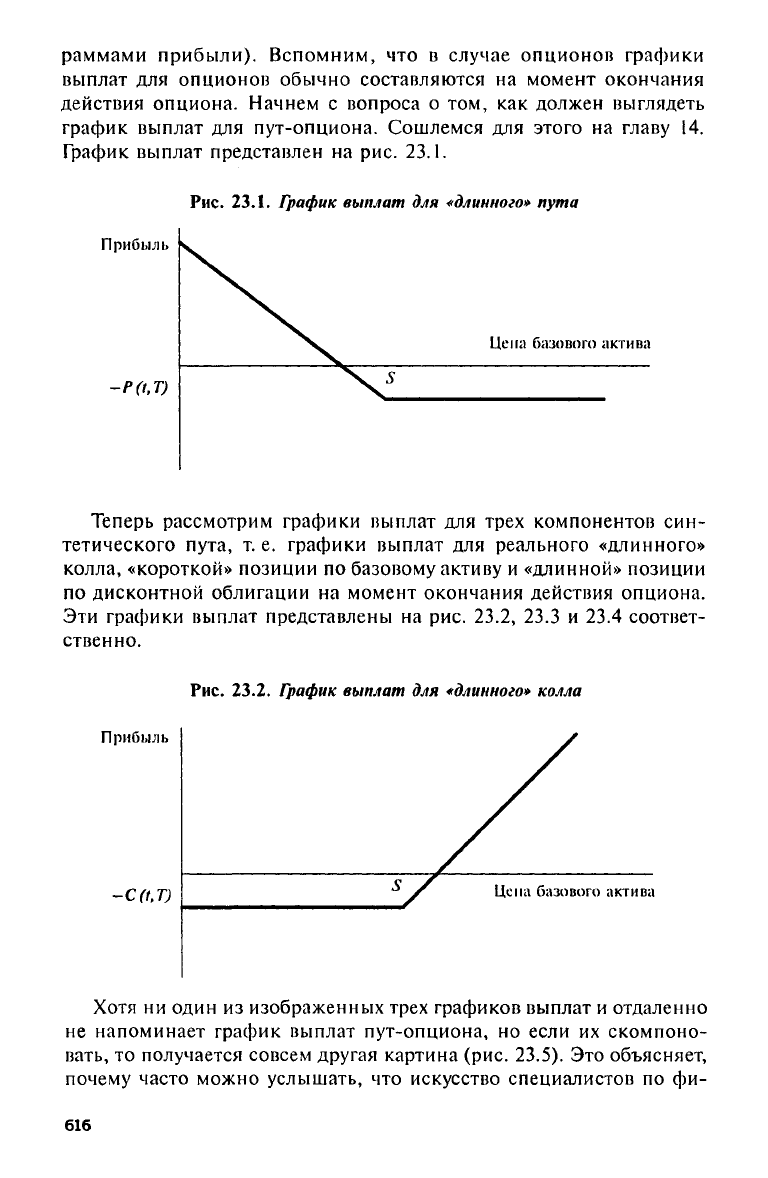

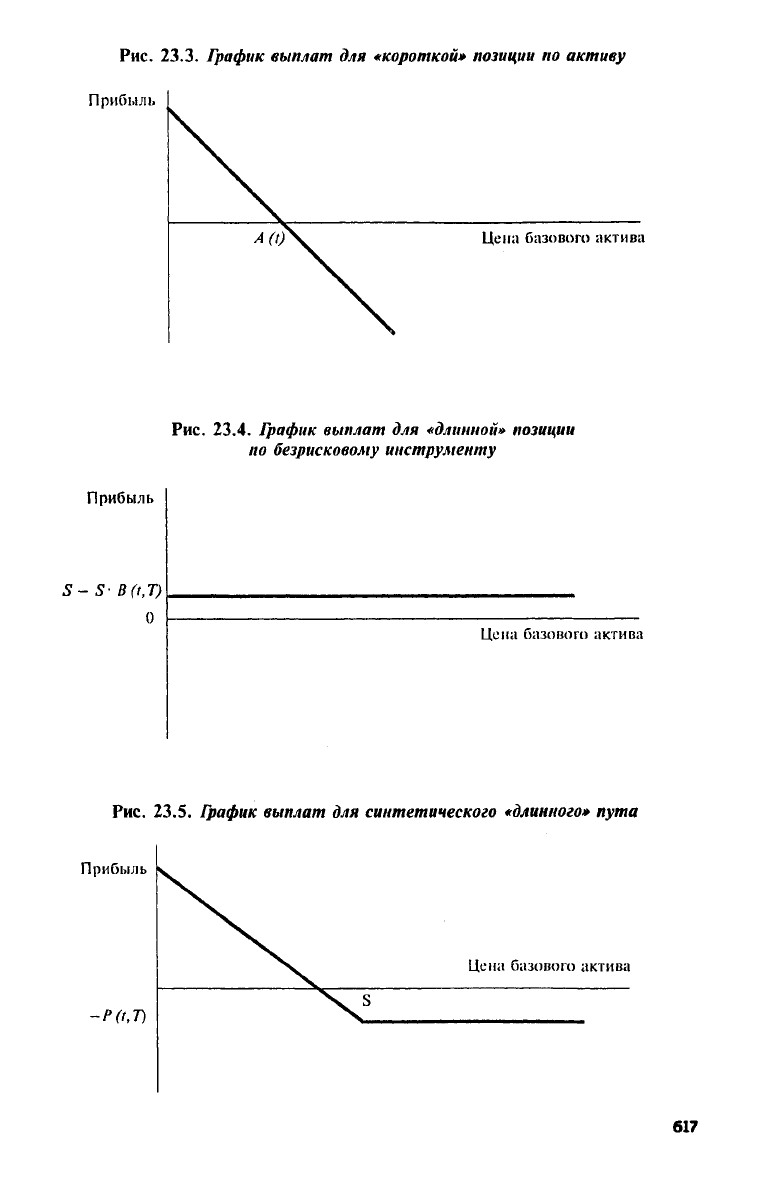

Теперь рассмотрим графики выплат для трех компонентов син-

тетического пута, т. е. графики выплат для реального «длинного»

колла, «короткой» позиции по базовому активу и «длинной» позиции

по дисконтной облигации на момент окончания действия опциона.

Эти графики выплат представлены на рис. 23.2, 23.3 и 23.4 соответ-

ственно.

Рис.

23.2. График выплат для

«длинного»

колла

Хотя ни один из изображенных трех графиков выплат и отдаленно

не напоминает график выплат пут-опциона, но если их скомпоно-

вать,

то получается совсем другая картина (рис.

23.5).

Это объясняет,

почему часто можно услышать, что искусство специалистов по фи-

616

Рис.

23.3. График выплат для «короткой» позиции по активу

Рис.

23.4. График выплат для

«длинной»

позиции

по безрисковому инструменту

Рис.

23.5. График выплат для синтетического

«длинного»

пута

нансовой инженерии заключается

в

«конструировании целого, кото-

рое больше,

чем

сумма

его

частей».

От

одного уважаемого финансо-

вого инженера

мы

услышали: «Это очень похоже

на

создание уни-

кального продукта

из

весьма обыденных материалов; например, один

человек смотрит

на

дерево

и

видит дерево, другой смотрит

на

нейлон

и видит нейлон;

но

инженер посмотрит

на

дерево

и

нейлон

и

увидит

теннисную ракетку»

(Ken Leong, Bank of

Tokyo).

Из соотношения

23.6

также следует,

что

синтетический актив

мо-

жет быть создан

из

подходящей комбинации

пут- и

колл-опционов.

Например,

мы

можем переписать соотношение

23.6 и

получить соот-

ношение

23.7.

(23.7)

Это соотношение означает,

что

комбинация «длинной» позиции

по колл-опциону

и

«короткой» позиции

по

пут-опциону (имеющим

одну

и ту же

цену исполнения), объединенная

с

«длинной» позицией

в Sдолларов

по

дисконтной облигации, эквивалентна «длинной»

по-

зиции

по

базовому активу.

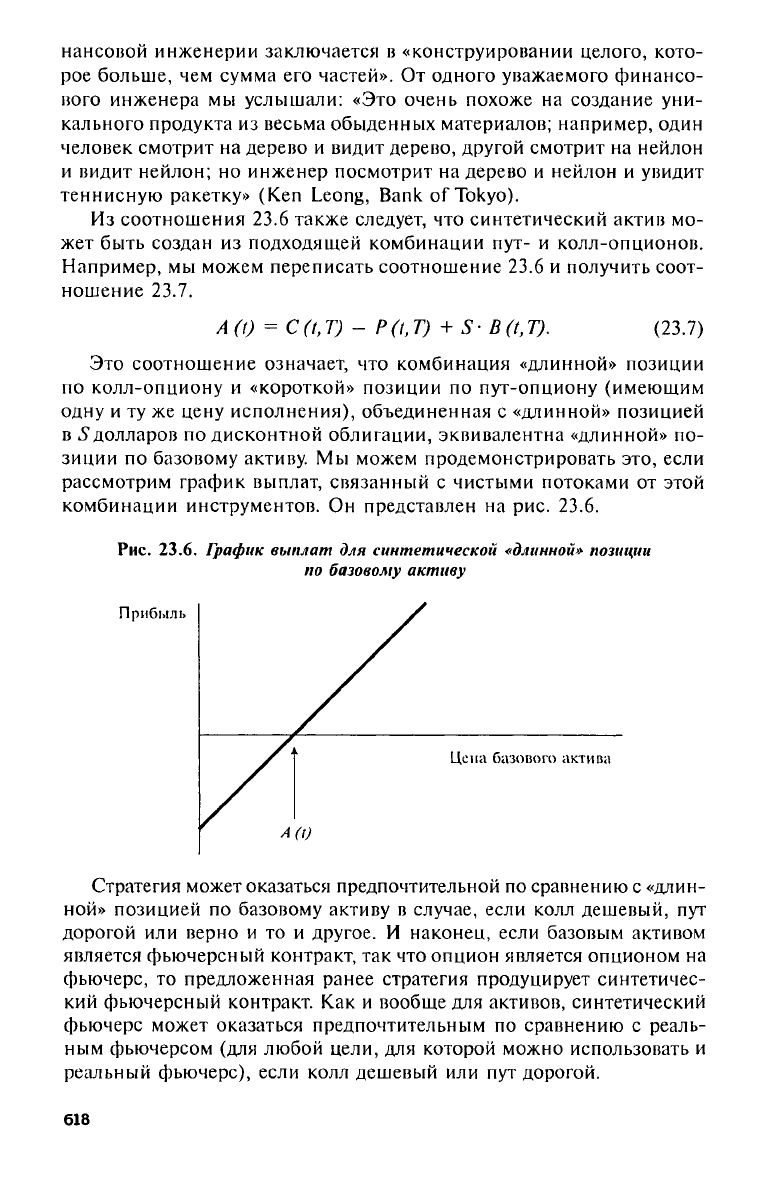

Мы

можем продемонстрировать

это,

если

рассмотрим график выплат, связанный

с

чистыми потоками

от

этой

комбинации инструментов.

Он

представлен

на рис. 23.6.

Рис.

23.6.

График выплат

для

синтетической

«длинной»

позиции

по базовому активу

Стратегия может оказаться предпочтительной

по

сравнению

с

«длин-

ной» позицией

по

базовому активу

в

случае, если колл дешевый,

пут

дорогой

или

верно

и то и

другое.

И

наконец, если базовым активом

является фьючерсный контракт,

так что

опцион является опционом

на

фьючерс,

то

предложенная ранее стратегия продуцирует синтетичес-

кий фьючерсный контракт.

Как и

вообще

для

активов, синтетический

фьючерс может оказаться предпочтительным

по

сравнению

с

реаль-

ным фьючерсом

(для

любой цели,

для

которой можно использовать

и

реальный фьючерс), если колл дешевый

или пут

дорогой.

618

В то время как создание синтетического пута и синтетического

фьючерса заключается в комбинировании нескольких инструментов,

некоторые синтетические инструменты можно создать посредством

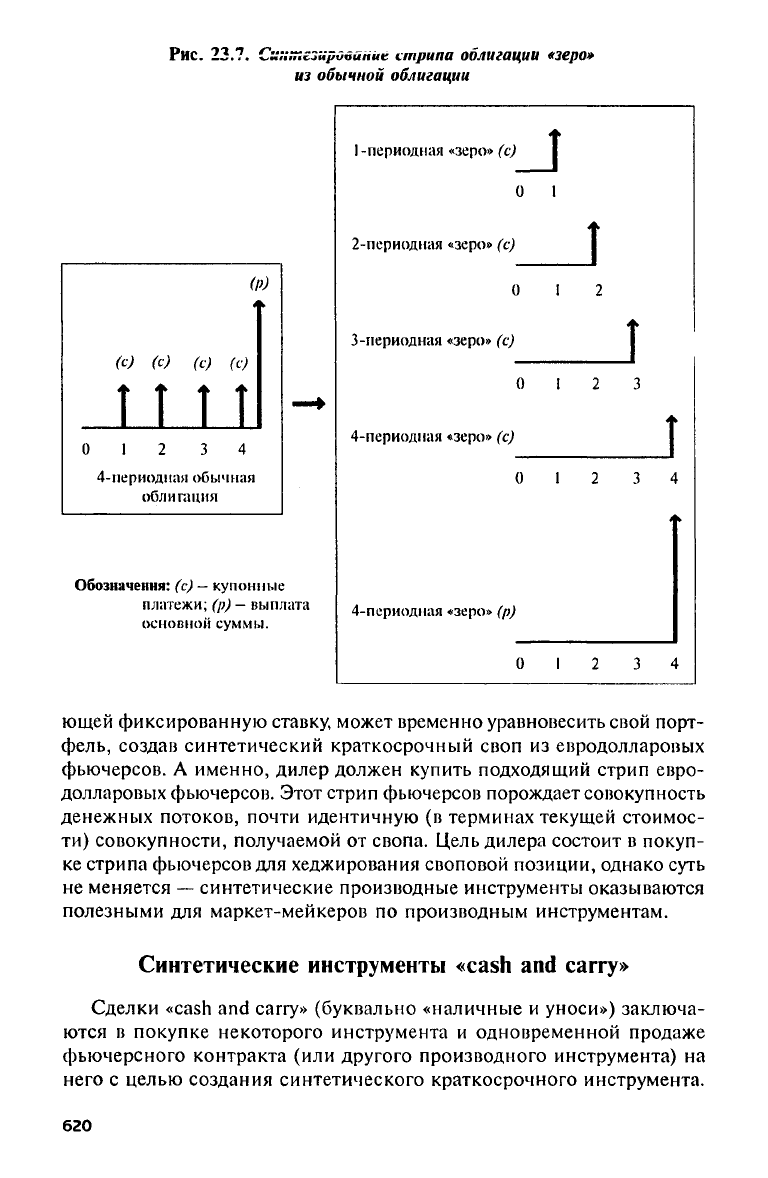

декомпозиции единственного инструмента. Прежние облигации с ну-

левым купоном служат примерами такого типа синтеза. Можно вспом-

нить дискуссию в главе 17, касающуюся облигаций «зеро», в которой

мы определили их как такие облигации, которые обеспечивают их

обладателям один и только один денежный поток. Такая облигация

продается с дисконтом к номиналу на время, вплоть до срока пога-

шения. При создании прежних «зеро» инвестиционный банк (или

другой арбитражер) покупал обычную облигацию, а затем разделял

индивидуальные будущие купонные выплаты и погашение основной

суммы. А затем эти выплаты продавались посредством организаций

различных трастов инвесторам по отдельности как облигации с нуле-

вым купоном. Этот процесс представлен на рис. 23.7 в виде стрелоч-

ной схемы денежных потоков. Заметим, что в результате декомпози-

ции каждый денежный поток приобретает характер облигации с

нулевым купоном. Кроме того, каждая облигация «зеро» обладает

свойствами, которыми обычная облигация не обладает. В качестве

доказательства рассмотрим дюрацию. Дюрация обычной облигации

всегда меньше срока ее жизни. Дюрация облигации «зеро», напро-

тив,

тождественна ее сроку до погашения.

Рассмотренные облигации с нулевым купоном являются синтети-

ческими «зеро» в том смысле, что они не были эмитированы эмитен-

том как облигации с нулевым купоном. Тем не менее это не делает их

менее реальными, чем облигации, эмитированные их эмитентом как

«зеро», а лишь только подчеркивает различие между происхождением

реальной ценной бумаги и происхождением синтетической ценной

бумаги.

Синтезирование производных инструментов

Многие внебиржевые производные инструменты, появившиеся в

последнее время, могут быть синтезированы из других производных

инструментов. Например, многопериодные опционы, такие, как

кэпы и флоры, могут быть получены из стрипа однопериодных

пут- или однопериодных колл-опционов. Аналогично своп с корот-

ким сроком действия (до двух или трех лет) может быть синтезиро-

ван из стрипа евродолларовых фьючерсных контрактов.

Эта возможность синтезировать продукты очень важна для диле-

ров по инструментам, поскольку она предоставляет механизм, с по-

мощью которого дилер может хеджировать свои несовпадающие по

срокам и размерам позиции. Например, своповый дилер, который

заключает 2-летний процентный своп в качестве стороны, выплачива-

ем

Рис.

23.7. Синтезирование

стрипа

облигации «зеро»

из обычной облигации

ющей фиксированную ставку, может временно уравновесить свой порт-

фель,

создав синтетический краткосрочный своп из евродолларовых

фьючерсов. А именно, дилер должен купить подходящий стрип евро-

долларовых фьючерсов. Этот стрип фьючерсов порождает совокупность

денежных потоков, почти идентичную (в терминах текущей стоимос-

ти) совокупности, получаемой от свопа. Цель дилера состоит в покуп-

ке стрипа фьючерсов для хеджирования своповой позиции, однако суть

не меняется — синтетические производные инструменты оказываются

полезными для маркет-мейкеров по производным инструментам.

Синтетические инструменты «cash and саггу»

Сделки «cash and саггу» (буквально «наличные и уноси») заключа-

ются в покупке некоторого инструмента и одновременной продаже

фьючерсного контракта (или другого производного инструмента) на

него с целью создания синтетического краткосрочного инструмента.

620