Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

Его можно переписать

в

виде уравнения

21.114.

(21.11*)

Мы видим теперь,

что

произведение (Ье~

ух

) является коэффици-

ентом хеджирования. Заметим,

что

если издержки

по

поддержанию

позиции, обозначаемые

у,

равны нулю,

то

член

е~

ух

обращается

в 1,

а коэффициент хеджирования сводится

к й, что в

точности совпадает

с коэффициентом хеджирования

b по

методу

JSE,

задаваемым урав-

нением

21.1. (Это

значит,

что

традиционный метод

JSE

определения

коэффициента хеджирования является специальным случаем метода

НКМ.) Таким образом,

мы

видим,

что

метод

НКМ

оценивания

ко-

эффициента хеджирования посредством прямого хеджирования

не-

посредственно обобщается

на

случай перекрестного хеджирования.

Составное хеджирование

В теории хеджирования часто предполагается,

что

производители

стараются хеджировать

всю

свою продукцию

и что

делают

они это

единственным хеджирующим инструментом

6

. Предположение,

что

производители хеджируют

всю

свою продукцию, базируется

в

свою

очередь

на

предположении,

что они

настолько

не

расположены

к

риску,

что

ищут максимальную защиту независимо

от

стоимости хед-

жирования

или,

может быть,

что

хеджирование ничего

не

стоит.

По-

хоже,

что ни

одно

из

этих предположений

не

выполняется.

На самом деле многие производители практикуют селективное

хеджирование.

При

селективном хеджировании производитель хед-

жирует только часть своей продукции.

При

этом возможен весь диа-

пазон

— от

полного отказа

от

хеджирования продукции

до

хеджиро-

вания всего выпуска продукции производителем. Фактическая доля

хеджируемой продукции зависит

от

эффективности имеющихся

в на-

личии хеджевых альтернатив, стоимости хеджирования (включающей

и прогнозирование производителем будущей спотовой цены)

и

степени нерасположенности производителя

к

риску.

Как

бы ни

были важны вопросы, хеджировать вообще

или нет, и

какую продукцию хеджировать,

они не

является главными

7

.

Наш ин-

терес сосредоточен

на том, как

определить наилучший инструмент

хеджирования, когда

в

наличии имеются более одного инструмента

хеджирования. Легко показать,

что

оптимальный инструмент хеджи-

рования

не

зависит

от

доли продукции, подлежащей хеджированию

8

.

Поэтому

без

ущерба

для

изложения

в

иллюстративных целях можно

рассматривать ситуацию

с

полным хеджированием.

За отсутствием лучшего термина хедж, состоящий

из

единствен-

ного инструмента хеджирования, например

из

серий единственного

561

фьючерсного контракта, называется простым хеджем

(simple hedge).

Хедж, состоящий

из

множества инструментов хеджирования, напри-

мер

из

серий разных фьючерсных контрактов, называется составным

хеджем

(composite hedge).

Простой хедж можно рассматривать

как

частный случай составного хеджа. Теоретические основы составного

хеджирования были заложены Маршаллом

(1989) и

развиты Херб-

стом

и

Маршаллом

(1990). По

существу, составное хеджирование сов-

мещает снижение риска

от

диверсификации портфеля

со

снижением

риска, присущего хеджированию. Хотя математические аспекты

со-

ставного хеджирования

и

сложны,

но они

допускают компьютерное

решение.

Логика составного хеджирования незамысловата. Теория портфель-

ной оптимизации

уже

да£но установила,

что

портфель, состоящий

из

нескольких ценных бумаг, имеет меньший риск,

чем

портфель,

со-

стоящий только

из

одной. Теория также показала,

что

риск, ассоци-

ированный

с

ценной бумагой, состоит

из

двух компонент, известных

как систематический

и

несистематический (диверсифицируемый)

ри-

ски.

Эта

классификация важна, потому

что

несистематический риск

можно уменьшить диверсификацией,

и при

достаточной диверсифи-

кации

он

полностью исчезает. Систематический риск, напротив,

при

диверсификации

не

уменьшается. Отсюда проистекает важный

вы-

вод

—

портфельный менеджер должен тщательно диверсифициро-

вать свой портфель, чтобы исключить несистематическую компоненту

риска.

Составное хеджирование приводит

к

большему снижению риска

по сравнению

с

простым хеджированием благодаря использованию

диверсификации, снижающей несистематический риск. Однако,

в

отличие

от

случая

с

портфелем ценных бумаг, составной хедж

не

может полностью исключить несистематический риск, поскольку

существует относительно небольшое количество надежных инстру-

ментов перекрестного хеджирования (фьючерсов), которые можно

было

бы

использовать

в

каждой отдельной ситуации составного хед-

жирования.

Как

правило,

это два или три

инструмента,

и

только иног-

да

их

бывает четыре.

Тот

факт,

что

составное хеджирование

не

может полностью исключить несистематическую компоненту риска

при хеджировании,

не

должен препятствовать производителю исполь-

зовать такой подход. Наиболее значительное уменьшение несистема-

тического риска наступает

на

ранней стадии диверсификации,

и

поэтому составной хедж, состоящий

из

двух

или

трех различных

фьючерсов, может предоставить значительные выгоды.

Мы

здесь огра-

ничимся иллюстрацией процедуры,

но

заинтересованного

в

теории

и приложении составного хеджирования

на

практике читателя

мы

отошлем

к

рекомендуемой литературе, список которой приведен

в

конце главы.

562

Мы начинаем

с

определения коэффициента хеджирования,

ми-

нимизирующего риск,

для

каждого имеющегося

в

наличии перекре-

стного хеджа. Затем

мы

корректируем каждую фьючерсную позицию

так, чтобы одна единица «исправленного» фьючерса соответствовала

количеству единиц исходного фьючерса, равному коэффициенту

хеджирования.

А

именно, предположим,

что

оптимальный коэффи-

циент хеджирования равен

/. (Как вы

догадываетесь,

для

нахожде-

ния

/мы

предпочитаем использовать методологию

НКМ, по

которой

/=

b е~

ух

,

однако математика составного хеджирования

не

зависит

от

метода получения

/)

Например, пусть найдено,

что

оптимальный

коэффициент хеджирования равен

2 : 1 при

хеджировании фьючерса-

ми типа

А.

Тогда одна единица инструмента хеджирования состоит

из

двух единиц фьючерса типа

А.

Коль скоро

мы

заново определили

(или откорректировали) фьючерсный инструмент, базис, который

мы

обозначим через

В,

можно определить

как S — fF.

Дисперсия этого

базиса, разумеется,

и

есть базисный риск. Преимущество такой кор-

рекции инструмента хеджирования заключается

в том, что

теперь

коэффициент хеджирования равен

1 : 1, а это

упрощает последую-

щие выкладки.

Эффективность хеджа определяется

как 1

минус отношение дис-

персии базиса (базисного риска), обозначаемой

σ

β

2

, к

дисперсии спо-

товой цены (ценового риска), обозначаемой

с

р

2

(соотношение

21.12).

Эту величину называют коэффициентом детерминации

(coefficient of

determination)

и

обозначают

Г

2

.

Она

является квадратом коэффици-

ента корреляции между спотовой ценой

и

скорректированным фью-

черсом

и

дает количественную меру доли ценового риска, исключен-

ного

за

счет хеджа.

Эта

величина должна лежать

в

пределах

от 0 до 1.

(21.12)

Читатель может вспомнить

из

главы

7, что

базисный риск связан

с ценовым риском соотношением

21.13.

Соотношение

21.12

легко

трансформируется

в

соотношение

21.13.

(21.13)

Теперь предположим,

что в

наличии имеется несколько различ-

ных фьючерсов

для

хеджирования некоторой наличной позиции.

Обозначим

/-й

откорректированный фьючерс через

F/

(описание

коррекции дано ранее),

т. е. ψ

t

=f f где f.

означает коэффициент

хеджирования

для /-го

инструмента хеджирования. Тогда

/-й

базис

определяется

как B

i

= S— F,-.

Наконец, пусть ковариация

/-го и j-ro

563

базисов обозначена через

o

i

Если

/ и j совпадают, то ковариация

σ.. = σ. . превращается в дисперсию. Дисперсия базиса составного

хеджа, обозначаемая σ

2

, задается в таком случае равенством

21.14.

(21.14)

В равенстве 21.14 сумма весов индивидуальных фьючерсов, из ко-

торых строится составной хедж, обозначенная w., должна равняться

единице, чтобы хедж был полным. Действительно, соотношение 21.14

для дисперсии составного хеджа получено в предположении, что хедж

является полным. В случаях неполного хеджирования (охватываю-

щего менее 100% продукции) выражение для дисперсии несколько

сложнее.

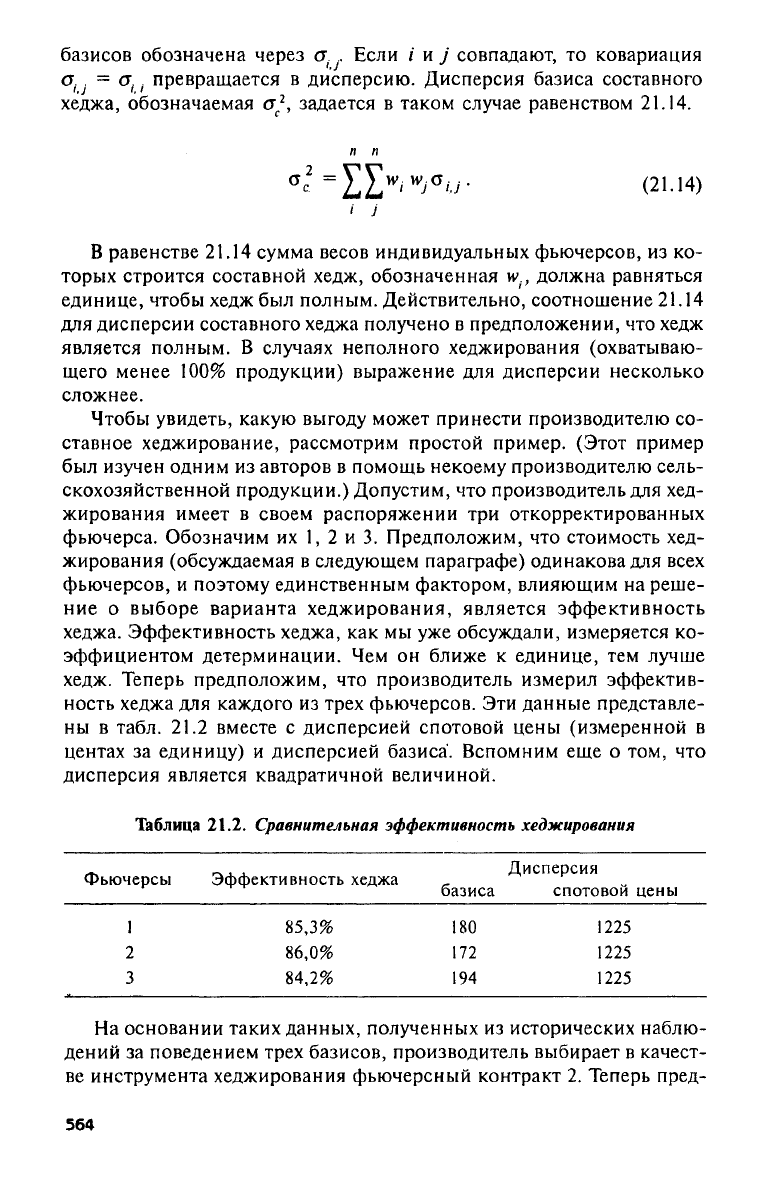

Чтобы увидеть, какую выгоду может принести производителю со-

ставное хеджирование, рассмотрим простой пример. (Этот пример

был изучен одним из авторов в помощь некоему производителю сель-

скохозяйственной продукции.) Допустим, что производитель для хед-

жирования имеет в своем распоряжении три откорректированных

фьючерса. Обозначим их 1, 2 и 3. Предположим, что стоимость хед-

жирования (обсуждаемая в следующем параграфе) одинакова для всех

фьючерсов, и поэтому единственным фактором, влияющим на реше-

ние о выборе варианта хеджирования, является эффективность

хеджа. Эффективность хеджа, как мы уже обсуждали, измеряется ко-

эффициентом детерминации. Чем он ближе к единице, тем лучше

хедж. Теперь предположим, что производитель измерил эффектив-

ность хеджа для каждого из трех фьючерсов. Эти данные представле-

ны в табл. 21.2 вместе с дисперсией спотовой цены (измеренной в

центах за единицу) и дисперсией базиса. Вспомним еще о том, что

дисперсия является квадратичной величиной.

Таблица 21.2. Сравнительная эффективность хеджирования

Фьючерсы Эффективность хеджа

базиса

Дисперсия

спотовой цены

1 85,3% 180 1225

2

86,0%

172 1225

3 84,2% 194

1225

На основании таких данных, полученных из исторических наблю-

дений за поведением трех базисов, производитель выбирает в качест-

ве инструмента хеджирования фьючерсный контракт 2. Теперь пред-

564

положим,

что

финансовый инженер, работающий

для

производите-

ля,

использовал имеющиеся исторические наблюдения базисов

для

вычисления ковариаций трех базисов. Ковариации базисов представ-

лены

в

табл.

21.3.

Таблица

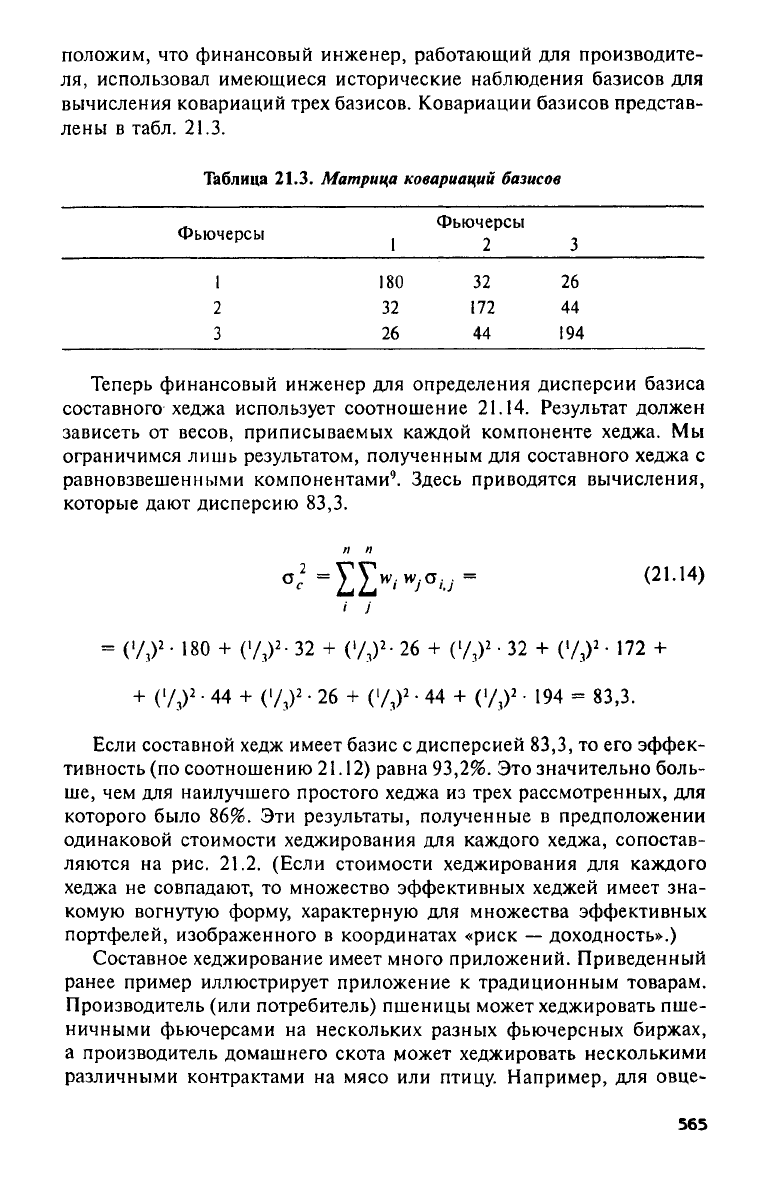

21.3.

Матрица ковариаций базисов

Фьючерсы

1

Фьючерсы

2

3

1

180 32 26

2

32 172

44

3

26

44

194

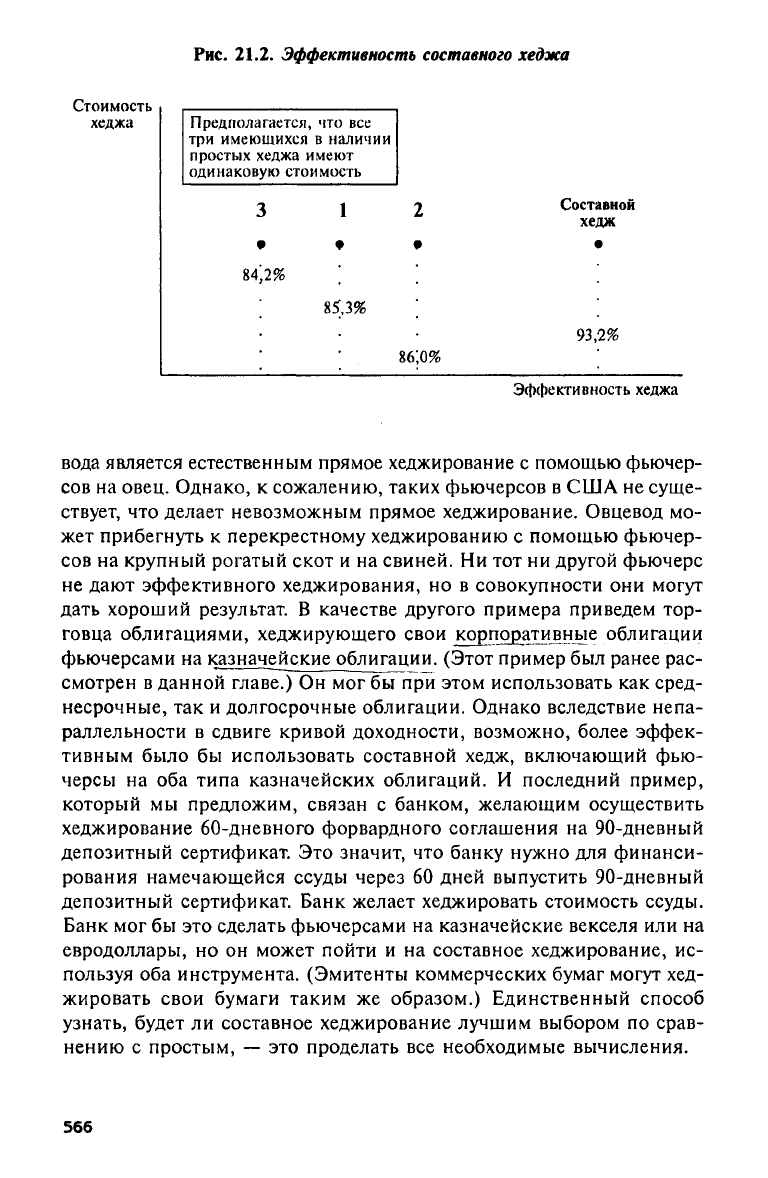

Теперь финансовый инженер

для

определения дисперсии базиса

составного хеджа использует соотношение

21.14.

Результат должен

зависеть

от

весов, приписываемых каждой компоненте хеджа.

Мы

ограничимся лишь результатом, полученным

для

составного хеджа

с

равновзвешенными компонентами

9

. Здесь приводятся вычисления,

которые дают дисперсию

83,3.

(21.14)

*

J

Если составной хедж имеет базис

с

дисперсией

83,3, то его

эффек-

тивность

(по

соотношению

21.12)

равна

93,2%. Это

значительно боль-

ше,

чем для

наилучшего простого хеджа

из

трех рассмотренных,

для

которого было

86%. Эти

результаты, полученные

в

предположении

одинаковой стоимости хеджирования

для

каждого хеджа, сопостав-

ляются

на рис. 21.2.

(Если стоимости хеджирования

для

каждого

хеджа

не

совпадают,

то

множество эффективных хеджей имеет зна-

комую вогнутую форму, характерную

для

множества эффективных

портфелей, изображенного

в

координатах «риск

—

доходность».)

Составное хеджирование имеет много приложений. Приведенный

ранее пример иллюстрирует приложение

к

традиционным товарам.

Производитель

(или

потребитель) пшеницы может хеджировать пше-

ничными фьючерсами

на

нескольких разных фьючерсных биржах,

а производитель домашнего скота может хеджировать несколькими

различными контрактами

на

мясо

или

птицу. Например,

для

овце-

565

Рис. 21.2. Эффективность составного хеджа

вода является естественным прямое хеджирование с помощью фьючер-

сов на овец. Однако, к сожалению, таких фьючерсов в США не суще-

ствует, что делает невозможным прямое хеджирование. Овцевод мо-

жет прибегнуть к перекрестному хеджированию с помощью фьючер-

сов на крупный рогатый скот и на свиней. Ни тот ни другой фьючерс

не дают эффективного хеджирования, но в совокупности они могут

дать хороший результат. В качестве другого примера приведем тор-

говца облигациями, хеджирующего свои корпоративные облигации

фьючерсами на казначейские облигации. (Этот пример был ранее рас-

смотрен в данной главе.) Он мог бы при этом использовать как сред-

несрочные, так и долгосрочные облигации. Однако вследствие непа-

раллельности в сдвиге кривой доходности, возможно, более эффек-

тивным было бы использовать составной хедж, включающий фью-

черсы на оба типа казначейских облигаций. И последний пример,

который мы предложим, связан с банком, желающим осуществить

хеджирование 60-дневного форвардного соглашения на 90-дневный

депозитный сертификат. Это значит, что банку нужно для финанси-

рования намечающейся ссуды через 60 дней выпустить 90-дневный

депозитный сертификат. Банк желает хеджировать стоимость ссуды.

Банк мог бы это сделать фьючерсами на казначейские векселя или на

евродоллары, но он может пойти и на составное хеджирование, ис-

пользуя оба инструмента. (Эмитенты коммерческих бумаг могут хед-

жировать свои бумаги таким же образом.) Единственный способ

узнать, будет ли составное хеджирование лучшим выбором по срав-

нению с простым, — это проделать все необходимые вычисления.

566

Стоимость хеджирования

Ученые давно пытались выяснить, есть ли стоимость у хеджирова-

ния. Предположение о том, что у хеджирования должна быть стои-

мость, впервые было высказано Кейнсом

(1930),

который считал

(в связи с хеджированием фьючерсами), что превышение «коротко-

го» хеджирования (для товарных производителей) над «длинным»

хеджированием (для товарных потребителей) создает потребность в

спекулянтах. При этом роль спекулянта заключается в том, что он

принимает на себя риск, на который производитель не может или

не хочет идти. Однако, по его мнению, спекулянты не захотят брать

на себя риск производителя до тех пор, пока они не получат за это

соответствующую компенсацию. Отсюда следует, что производитель

должен оплатить спекулянту его услуги по принятию на себя риска

производителя

10

. Иная точка зрения заключается в том, что спеку-

лянты не довольствуются пассивной ролью принимающих на себя

риски, а являются активными предсказателями. В соответствии с этим

спекулянты зарабатывают свой доход, успешно предсказывая после-

дующее движение цен и принимая меры, чтобы использовать эти пред-

сказания к своей выгоде.

Прошлые данные говорят о том, что фьючерсные цены являются

точным предсказанием будущих спотовых цен

11

. Как таковые, они не

должны включать в себя премию за риск, необходимую, чтобы хед-

жирование имело стоимость. Поэтому, чтобы существовала стоимость

хеджирования, фьючерсные цены должны включать премию за риск,

которая достается спекулянтам, находящимся в чистой «длинной»

позиции, и выплачивается хеджерами, находящимися в чистой «ко-

роткой» позиции. Последние данные, основанные на использовании

усовершенствованных методов, показали, что фьючерсные цены дей-

ствительно включают в себя премию за риск, и это имеет результатом

передачу «богатства» от крупных хеджеров к крупным спекулянтам.

Эти данные также продемонстрировали, что крупные спекулянты

получают выгоду от успешного прогнозирования. Как оказывается,

эта прибыль зарабатывается за счет мелких спекулянтов

12

.

Важно иметь в виду, что теория пассивного принятия на себя рис-

ка и теория активного прогнозирования, объясняющие происхожде-

ние прибыли спекулянтов, не являются взаимоисключающими. Ло-

гично считать, что избыток хеджирования на одной стороне рынка

будет повышать или понижать фьючерсные цены по сравнению с ожи-

даемыми будущими спотовыми ценами. Спекулянты улавливают это

расхождение цен и занимают позицию для его использования. В этом

деле они по необходимости принимают на себя чужой риск. Стои-

мость хеджирования для находящегося в «короткой» позиции хедже-

ра, исчисляемая в расчете на единицу хеджируемой наличной пози-

567

ции, равна разности между ожидаемой

в

настоящий момент ценой

откорректированного фьючерса

на

момент закрытия хеджа

и

теку-

щей ценой откорректированного фьючерса.

Это

задается соотноше-

нием

21.15.

(21.15)

где

E[F(L,T)]

—

текущая ожидаемая цена откорректированного

фьючерса

на

момент закрытия хеджа

(L) для

фьючерсного контракта

со сроком истечения

Т\

F(t,T)

—

текущая цена фьючерса

для

фьючерсного контракта

со

сроком истечения

Т; f

— коэффициент

хеджирования.

Признание того,

что

может существовать стоимость хеджирова-

ния, подводит

к

необходимости различать понятия «эффективность

хеджа»

и

«эффективный хедж». Эффективность

(effectiveness)

хеджа

характеризует степень,

в

которой

он

уменьшает риск.

Как

было

объяснено,

мы

можем измерять эффективность

с

помощью коэффи-

циента детерминации.

Но

хедж

с

наибольшей эффективностью

не

обязательно является наилучшим хеджем. Хедж,

у

которого большая

эффективность,

чем у

другого хеджа, может оказаться хуже того хед-

жа, если стоимость хеджирования

для

инструмента хеджирования

с

большей эффективностью больше стоимости хеджирования

для ин-

струмента

с

меньшей эффективностью. Например, предположим,

что

один хедж имеет эффективность

89%, а

другой

— 87%.

Кроме того,

будем считать,

что

хедж

с

большей эффективностью имеет стоимость

0,08 дол. на

одну хеджируемую единицу,

в то

время

как

хедж

с

мень-

шей эффективностью

—

всего

0,03 дол. В

этом случае предпочтение

может быть отдано хеджу

с

меньшей эффективностью. Эффектив-

ный (efficient) хедж

— это

такой хедж, который

для

произвольной

заданной стоимости дает наибольшее снижение риска. Неудивитель-

но,

что

эффективное хеджирование осуществляется чаще всего

с по-

мощью составного хеджирования.

Метод «строительных блоков»

в

хеджировании

В настоящей главе было рассмотрено несколько важных понятий,

имеющих отношение

к тем

финансовым инженерам, которые конст-

руируют стратегии хеджирования

для

своих

или

чужих фирм.

Мы

объяснили,

что

необходимо:

1)

использовать аналитически коррект-

ную методологию

для

определения оптимального коэффициента

хеджирования;

2)

уточнить размер хеджа

с

учетом коэффициента

хеджирования, дающего минимальный риск;

3)

измерить

и

сравнить

эффективность альтернативных инструментов хеджирования;

4)

рас-

смотреть возможность составного хеджирования

и его

преимущества

568

и

5)

измерить

и

сравнить стоимость альтернатив хеджирования, что-

бы исключить неэффективные инструменты хеджирования.

В предыдущих главах

мы

подчеркнули важность:

1)

определения

ценового риска;

2)

получения графика риска

и

извлечения

из

него

статистических характеристик риска;

3)

определения, является

ли

под-

верженность риску

по

характеру однопериодной

или

многопериод-

ной;

4)

определения типа риска, подлежащего хеджированию (всего

риска

или

только

его

отрицательной составляющей);

5)

определения

желаемой формы графика остаточного риска;

6)

нахождения страте-

гий

для

получения желаемого графика остаточного риска

и 7)

срав-

нения стоимостей альтернативных стратегий

для

достижения желае-

мого графика остаточного риска.

Может показаться,

что

некоторые цели данной главы

и

некоторые

цели предыдущих глав совпадают. Например, пункт

5,

обсуждаемый

в данной главе (сравнение стоимости альтернатив хеджирования),

и

пункт

7,

касающийся предыдущих

(и

последующих) глав (сравнение

стоимости альтернативных стратегий), кажутся очень похожими друг

на друга. Однако

на

самом деле

это не так.

Пункт

5 для

данной главы

касается стоимости альтернатив хеджирования одного

и

того

же

типа

(например,

все

—

фьючерсы),

в то

время

как

пункт

7 для

предыдущих

глав касается стоимости альтернативных стратегий, использующих

инструменты разного типа. Часто можно достичь одной

и той же

цели,

используя разные инструменты. Например, используя подходящую

комбинацию однопериодных опционов, можно реплицировать

(replicate

—

воспроизвести)

или

синтезировать

(synthesize)

фьючерс-

ный контракт. Форвардный контракт может также выполнить

ту же

задачу,

что и

фьючерсный контракт.

Мы

можем синтезировать своп

с

соответствующим стрипом фьючерсов,

со

стрипом форвардов

или с

соответствующим стрипом подобных фьючерсам комбинаций опци-

онов.

Суть

в

том,

что

различные стратегии могут порождать идентич-

ные графики выплат

и как

следствие приводить

к

почти идентичным

результатам хеджирования. Если

бы все

рынки

во все

времена были

эффективными,

то

стоимость этих эквивалентных,

но

альтернатив-

ных стратегий была

бы

одной

и той же. Но

рынки

не

являются совер-

шенно эффективными,

и в

каждый данный момент времени стои-

мость одной стратегии может быть меньше,

чем

стоимость другой.

В следующей главе, когда

мы

обратимся

к

арбитражу

и

синтетическим

инструментам,

мы

исследуем методы торговли, развитые

с

целью

ис-

пользования различий

в

стоимостях разных стратегий.

Мы рассмотрели много различных инструментов, которые могут

быть использованы

для

хеджирования ценовых рисков разного типа:

фьючерсы, опционы, форварды

и

свопы.

Это

главные «строительные

блоки», которые находятся

в

распоряжении финансового инженера,

занятого созданием программы управления рисками. Комбинируя

эти

569

инструменты с исходной наличной позицией, мы можем манипули-

ровать риском, которому подвержена фирма, бесчисленным коли-

чеством способов. Существуют три широко используемых способа

дать представление о методе «строительных блоков»: с помощью гра-

фиков риска и выплат; с помощью «блочной» схемы денежных пото-

ков

(cash

flow) и с помощью временной схемы денежных потоков.

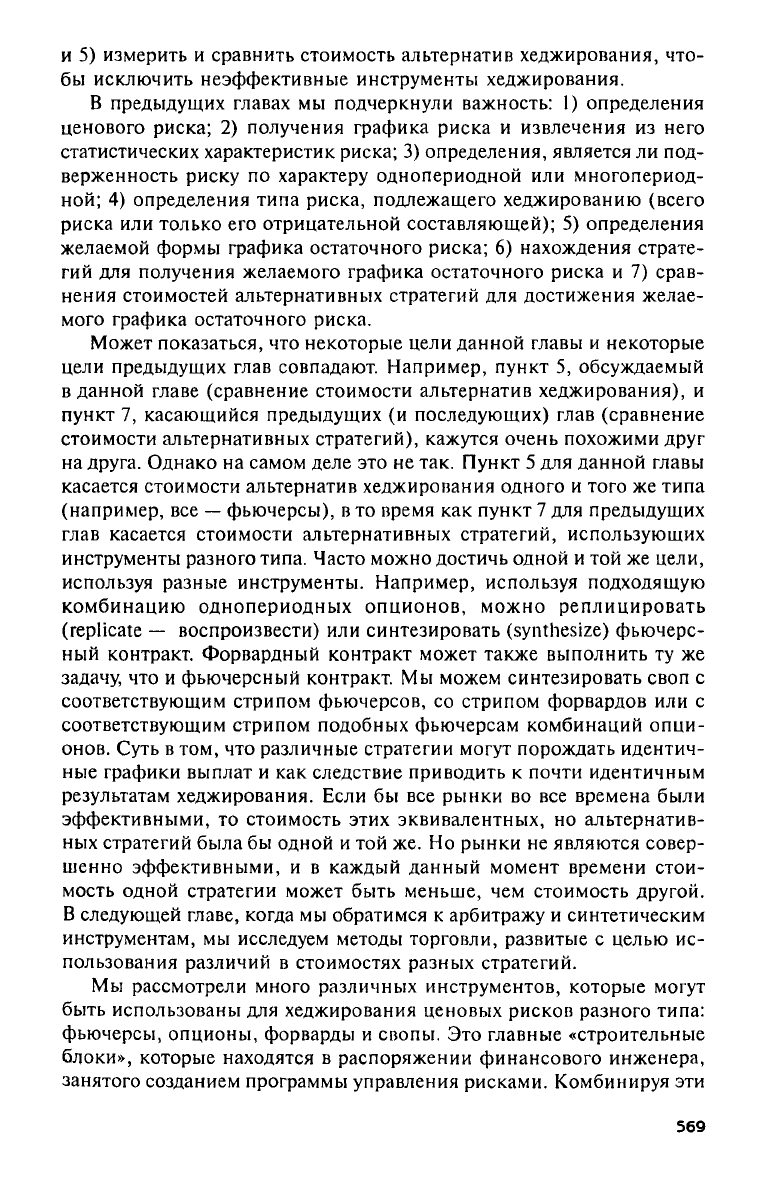

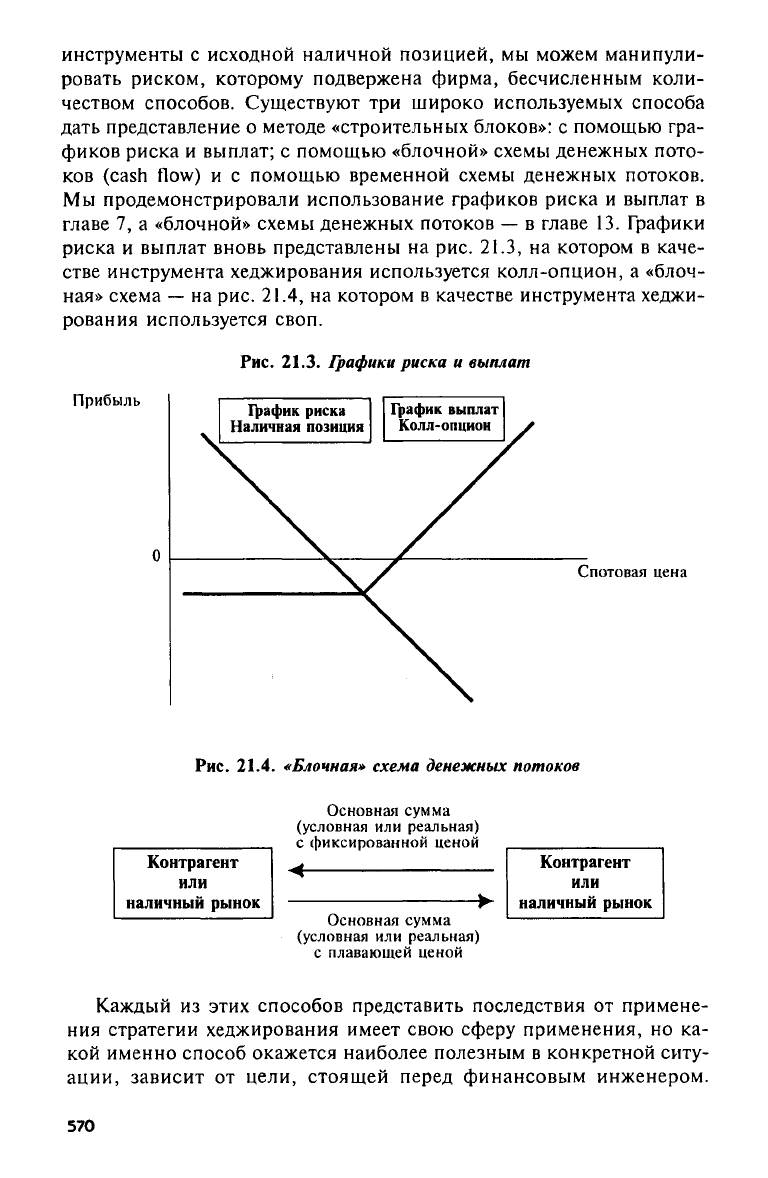

Мы продемонстрировали использование графиков риска и выплат в

главе 7, а «блочной» схемы денежных потоков — в главе 13. Графики

риска и выплат вновь представлены на рис. 21.3, на котором в каче-

стве инструмента хеджирования используется колл-опцион, а «блоч-

ная» схема — на рис. 21.4, на котором в качестве инструмента хеджи-

рования используется своп.

Рис.

21.3.

Графики

риска и выплат

Рис.

21.4. «Блочная» схема денежных потоков

Каждый из этих способов представить последствия от примене-

ния стратегии хеджирования имеет свою сферу применения, но ка-

кой именно способ окажется наиболее полезным в конкретной ситу-

ации, зависит от цели, стоящей перед финансовым инженером.

570