Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

Инвестиционные банки в управлении активами и

пассивами

Пытаясь найти нишу на рынке нового продукта, некоторые ин-

вестиционные банки в помощь финансовым учреждениям начали

разрабатывать стратегии управления их портфелями

5

. Большая часть

этих стратегий была предложена в конце 80-х гг. Некоторые страте-

гии проявили себя хорошо, другие можно оценить как неудачные.

Без сомнения, на протяжении 90-х гг. будут появляться новые стра-

тегии, а некоторые из старых окажутся ненужными. Было бы поучи-

тельно рассмотреть некоторые стратегии, которые фигурируют на

рынке под общим названием «методы управления активами и пас-

сивами». В частности, мы кратко остановимся на стратегиях оптими-

зации общего дохода

(total

return

optimization)

и арбитраже с конт-

ролируемым риском

(risk-controlled

arbitrage).

Обратим внимание

читателя на то, что многие другие стратегии также могут быть отне-

сены к стратегиям управления активами и пассивами, и некоторые

из них, хотя и в ином контексте, обсуждаются в последующих главах.

Оптимизация общего дохода

Оптимизация общего дохода основана на таком методе теории

управления, как линейное программирование. Оно используется для

определения оптимальной структуры активов при заданных ограни-

чениях и множестве прогнозов, связанных с кривой доходности. Это

приложение финансовой инженерии является еще одним блестящим

примером вклада, который внесло сообщество ученых в разработку

многих финансовых нововведений последнего десятилетия — ведь

большинство научных методов управления было разработано именно

ими. Оно также демонстрирует роль квант джоков в развитии систе-

мы услуг клиентам (в отличие от внутренних стратегий торговли

ценными бумагами).

В стратегии оптимизации общего дохода общий максимизируе-

мый доход состоит из процентного (купонного) дохода, дохода от

реинвестиции и от изменения рыночной цены актива. Ограничения,

которые иногда называются «атрибуты портфеля» (portfolio

attributes),

могут включать в себя требования ликвидности, дюрацию, характе-

ристики производственного сектора, уровни кредитного риска, на-

логообложение доходов и требования поддерживать минимальный

уровень отдельных статей пассивов (часто возникающие из взаимо-

отношений с существующими клиентами).

Рассмотрим простой пример. Допустим, что клиент хочет составить

портфель из ценных бумаг пяти типов: казначейских векселей, казна-

чейских облигаций, облигаций штатов, муниципальных облигаций и

541

корпоративных облигаций. Предположим,

что

процентные доходы

по

казначейским векселям

и

казначейским облигациям освобождены

от

местного налога

и

налога штата, проценты

по

облигациям штатов осво-

бождены

от

федерального налога

и

налога штата, проценты

по

муни-

ципальным облигациям освобождены

от

всех налогов

и

проценты

по

облигациям корпораций

не

освобождены

ни от

каких налогов. Ставка

федерального налога составляет

26%,

налога штата

— 12% и

муници-

пального налога

— 3%. В

рамках данного примера будем считать,

что

применяемые ставки налога обладают аддитивным свойством

6

. Напри-

мер,

если процентный доход облагается

и

федеральным,

и

относящимся

к штату налогами,

то

применяемая

к

нему ставка равна

38%.

Пусть целью клиента является максимизация общей ставки дохо-

да после налогообложения

для его

портфеля ценных бумаг.

При

пер-

вом сценарии

не

ожидается изменения доходностей

и

потому

цен на

бумаги. Наша задача

—

определить веса пяти ценных бумаг, включен-

ных

в

портфель. Если

наш

выбор

не

подчинен никаким ограничени-

ям,

то мы

должны подсчитать ставки дохода после налогообложения

для каждой ценной бумаги

и

затем вложить

все

средства клиента

в ту

из

них, для

которой ставка максимальна. Однако обычно бывает мно-

го ограничений. Предположим, например,

что в

любую ценную

бу-

магу может быть вложено

не

более

32%

всех средств,

но при

этом

в

казначейские векселя должно быть вложено

не

менее

12%. В

ценные

бумаги штата

и

муниципалитета

в

совокупности можно вложить

не

более

50%

средств. Дюрация портфеля

не

может превышать

7,2.

Сред-

невзвешенный срок

до

погашения (грубая мера ликвидности портфе-

ля)

не

превышает

12.

Наконец, сумма всех портфельных весов должна

равняться единице,

и

«короткие» позиции недопустимы.

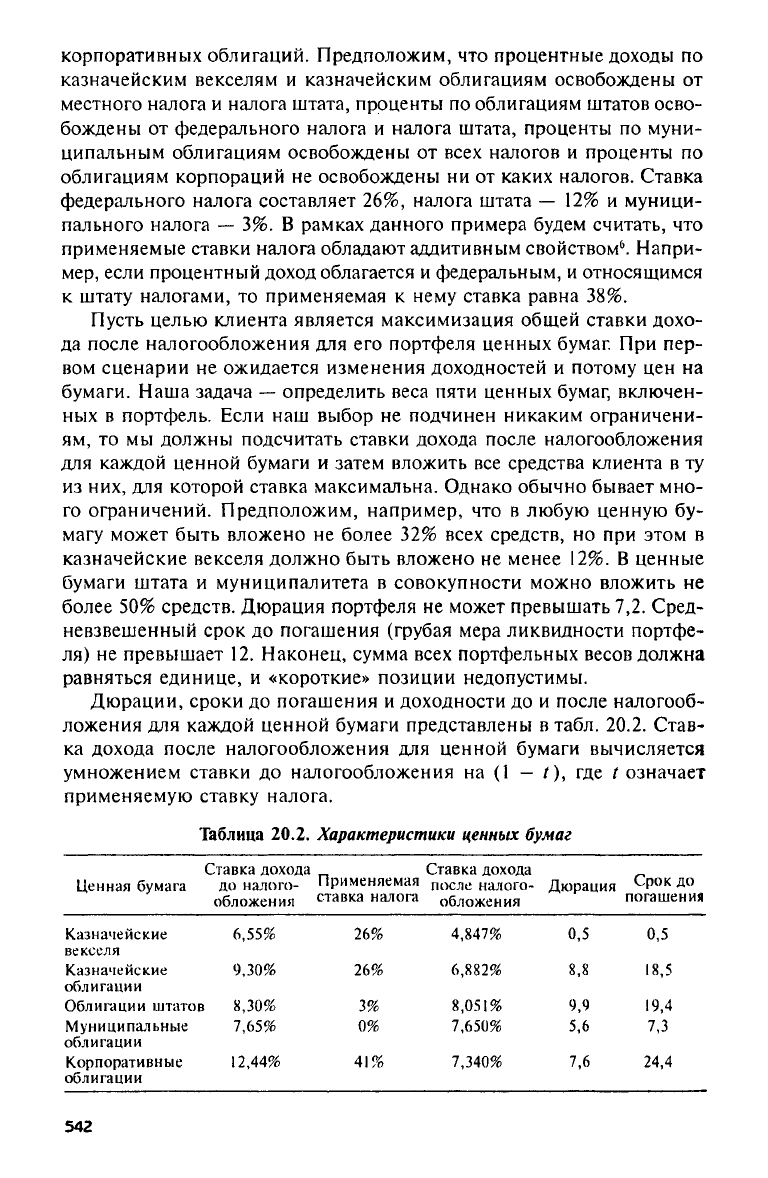

Дюрации, сроки

до

погашения

и

доходности

до и

после налогооб-

ложения

для

каждой ценной бумаги представлены

в

табл.

20.2.

Став-

ка дохода после налогообложения

для

ценной бумаги вычисляется

умножением ставки

до

налогообложения

на (1 - t), где t

означает

применяемую ставку налога.

Таблица

20.2.

Характеристики ценных бумаг

Ценная бумага

Ставка дохода

до налого-

обложения

Применяемая

ставка налога

Ставка дохода

после налого-

обложения

Дюрация

Срок

до

погашения

Казначейские

6,55%

26%

4,847%

0,5

0,5

векселя

Казначейские

облигации

9,30%

26%

6,882%

8,8

18,5

Облигации штатов

8,30% 3%

8,051%

9,9 19,4

Муниципальные

облигации

7,65%

0%

7,650%

5,6

7,3

Корпоративные

облигации

12,44%

41%

7,340%

7,6

24,4

542

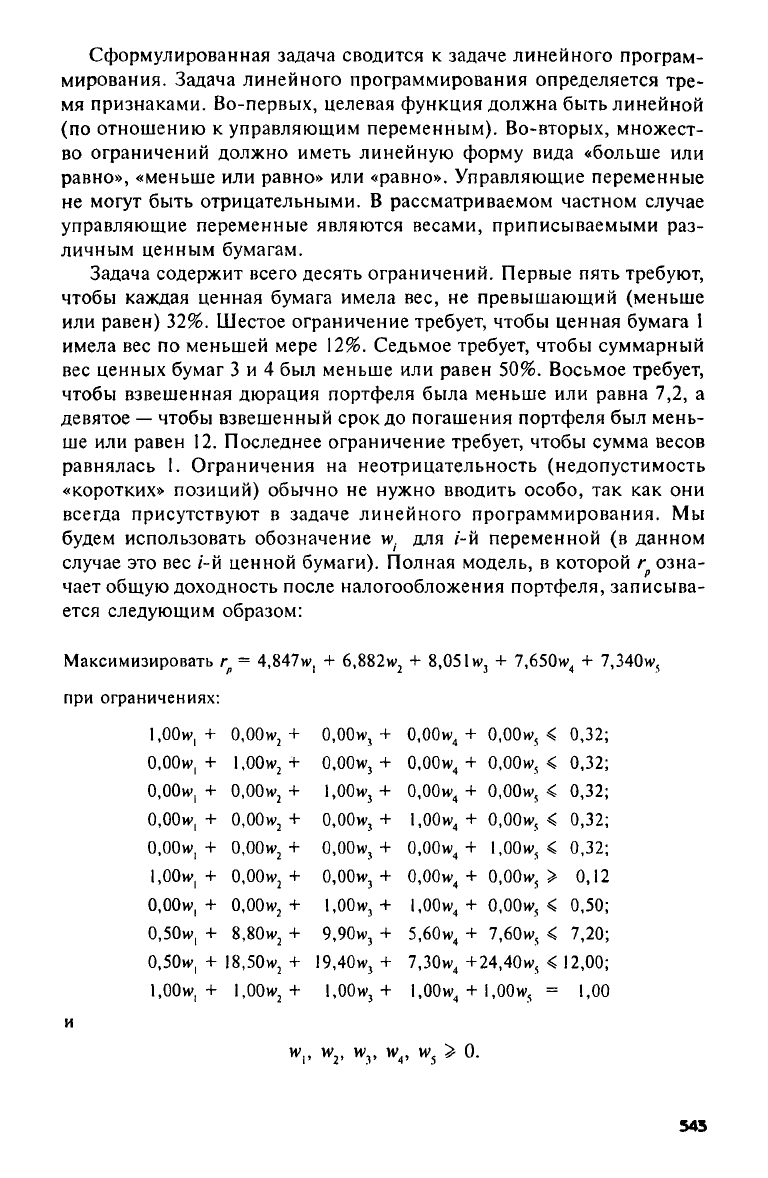

Сформулированная задача сводится

к

задаче линейного програм-

мирования. Задача линейного программирования определяется тре-

мя признаками. Во-первых, целевая функция должна быть линейной

(по отношению

к

управляющим переменным). Во-вторых, множест-

во ограничений должно иметь линейную форму вида «больше

или

равно», «меньше

или

равно»

или

«равно». Управляющие переменные

не могут быть отрицательными.

В

рассматриваемом частном случае

управляющие переменные являются весами, приписываемыми раз-

личным ценным бумагам.

Задача содержит всего десять ограничений. Первые пять требуют,

чтобы каждая ценная бумага имела

вес, не

превышающий (меньше

или равен)

32%.

Шестое ограничение требует, чтобы ценная бумага

1

имела

вес по

меньшей мере

12%.

Седьмое требует, чтобы суммарный

вес ценных бумаг

3 и 4 был

меньше

или

равен

50%.

Восьмое требует,

чтобы взвешенная дюрация портфеля была меньше

или

равна

7,2, а

девятое

—

чтобы взвешенный срок

до

погашения портфеля

был

мень-

ше

или

равен

12.

Последнее ограничение требует, чтобы сумма весов

равнялась

1.

Ограничения

на

неотрицательность (недопустимость

«коротких» позиций) обычно

не

нужно вводить особо,

так как они

всегда присутствуют

в

задаче линейного программирования.

Мы

будем использовать обозначение

w. для /-й

переменной

(в

данном

случае

это вес /-й

ценной бумаги). Полная модель,

в

которой

г

озна-

чает общую доходность после налогообложения портфеля, записыва-

ется следующим образом:

Максимизировать

г = 4,847w, + 6,882w

2

+ 8,05

lw

3

4-

7,650и>

4

+ 7,340w

s

при ограничениях:

Ι,ΟΟνν,

+

0,00νν

2

+

0,00н>з

+

0,00w

4

+

0,00w

s

<

0,32;

Ο,ΟΟνν,

+

1,00νν

2

+

0,00w

3

+

0,00и>

+

0,00w

s

<

0,32;

Ο,ΟΟνν,

+

0,00νν

2

+

l,00w

3

+

0,00w

4

+

0,00w

s

<

0,32;

0,00и>,

+

0,00νν

2

+

0,00w

3

+

l,00w

4

+

0,00w

5

<

0,32;

Ο,ΟΟνν,

+

0,00и>

2

+

0,00w

3

+

0,00w

4

+

l,00w

s

<

0,32;

l,00w,

+

0,00νν

2

+

0,00w

3

+

0,00и>

1

4

+

0,00w

s

>

0,12

Ο,ΟΟνν,

+

0,00νν

2

+

l,00w

3

+

l,00w

4

+

0,00w

5

<

0,50;

0,50νν,

+

8,80и>

2

+

9,90w

3

+

5,60w

4

+

7,60w

s

<

7,20;

0,50w, +

8,50νν

2

+

19,40w

3

+

7,30w

4

+

24,40w

s

<

12,00;

Ι,ΟΟνν,

+

l,00w

2

+

l,00w

3

+

l,00w,

'

4

+

l,00w

s

=

1,00

w

2

,

w

3

>

W

4

,

w

5

> 0.

543

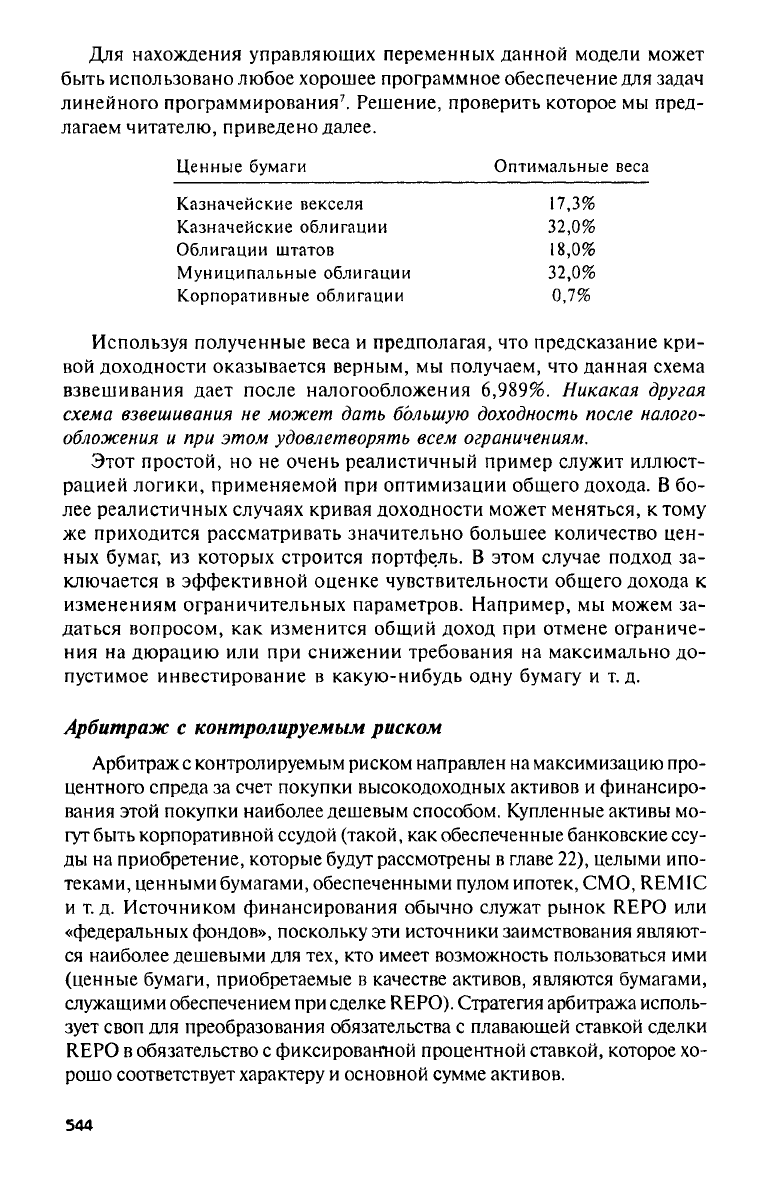

Для нахождения управляющих переменных данной модели может

быть использовано любое хорошее программное обеспечение для задач

линейного программирования

7

. Решение, проверить которое

мы

пред-

лагаем читателю, приведено далее.

Используя полученные веса

и

предполагая,

что

предсказание кри-

вой доходности оказывается верным,

мы

получаем,

что

данная схема

взвешивания дает после налогообложения

6,989%.

Никакая другая

схема взвешивания

не

может дать большую доходность после налого-

обложения

и при

этом удовлетворять всем ограничениям.

Этот простой,

но не

очень реалистичный пример служит иллюст-

рацией логики, применяемой

при

оптимизации общего дохода.

В бо-

лее реалистичных случаях кривая доходности может меняться,

к

тому

же приходится рассматривать значительно большее количество цен-

ных бумаг,

из

которых строится портфель.

В

этом случае подход

за-

ключается

в

эффективной оценке чувствительности общего дохода

к

изменениям ограничительных параметров. Например,

мы

можем

за-

даться вопросом,

как

изменится общий доход

при

отмене ограниче-

ния

на

дюрацию

или при

снижении требования

на

максимально

до-

пустимое инвестирование

в

какую-нибудь одну бумагу

и т. д.

Арбитраж

с

контролируемым риском

Арбитраж с контролируемым риском направлен на максимизацию про-

центного спреда

за

счет покупки высокодоходных активов

и

финансиро-

вания этой покупки наиболее дешевым способом. Купленные активы

мо-

гут быть корпоративной ссудой (такой, как обеспеченные банковские ссу-

ды

на

приобретение, которые будут рассмотрены

в

главе 22), целыми ипо-

теками, ценными бумагами, обеспеченными пулом ипотек, СМО,

REMIC

и

т. д.

Источником финансирования обычно служат рынок

REPO или

«федеральных фондов», поскольку эти источники заимствования являют-

ся наиболее дешевыми

для

тех,

кто

имеет возможность пользоваться

ими

(ценные бумаги, приобретаемые

в

качестве активов, являются бумагами,

служащими обеспечением при сделке

REPO).

Стратегия арбитража исполь-

зует своп

для

преобразования обязательства

с

плавающей ставкой сделки

REPO в

обязательство

с

фиксированной процентной ставкой, которое

хо-

рошо соответствует характеру

и

основной сумме активов.

544

Ценные бумаги

Оптимальные веса

Казначейские векселя 17,3%

Казначейские облигации 32,0%

Облигации штатов 18,0%

Муниципальные облигации 32,0%

Корпоративные облигации

0,7%

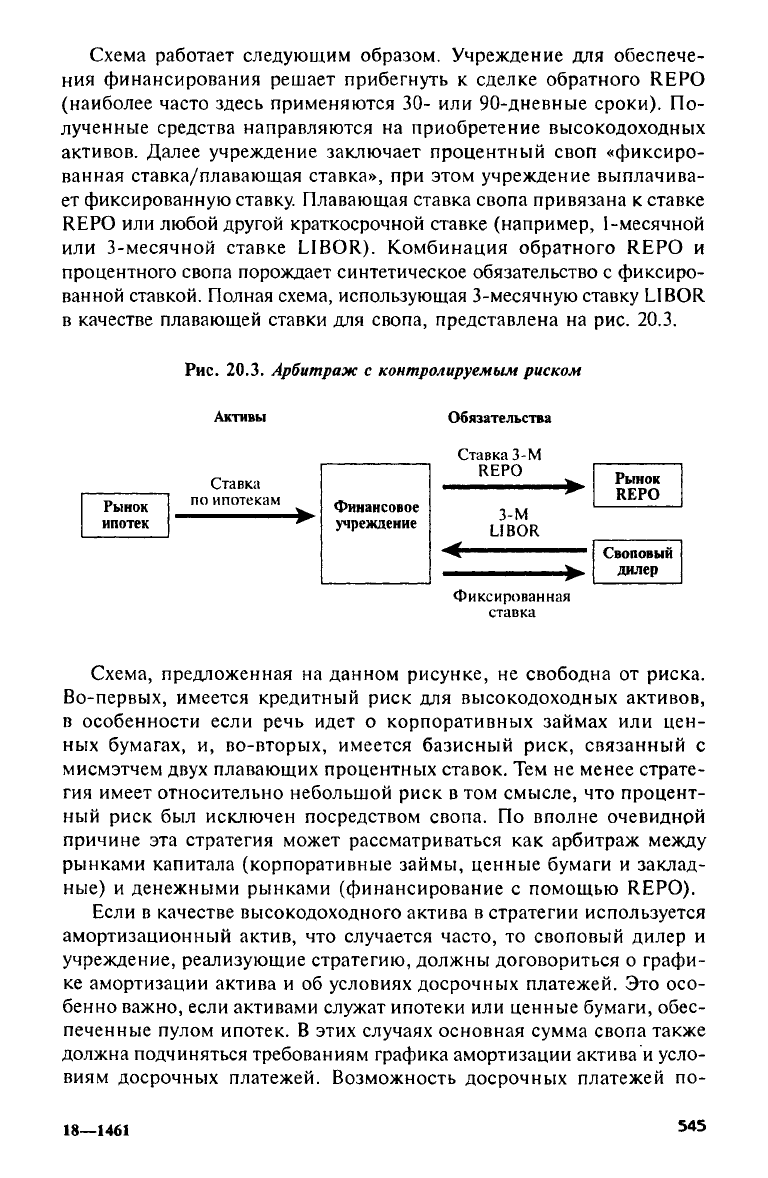

Схема работает следующим образом. Учреждение

для

обеспече-

ния финансирования решает прибегнуть

к

сделке обратного

REPO

(наиболее часто здесь применяются

30- или

90-дневные сроки).

По-

лученные средства направляются

на

приобретение высокодоходных

активов. Далее учреждение заключает процентный своп «фиксиро-

ванная ставка/плавающая ставка»,

при

этом учреждение выплачива-

ет фиксированную ставку. Плавающая ставка свопа привязана

к

ставке

REPO или

любой другой краткосрочной ставке (например,

1-месячной

или 3-месячной ставке LIBOR). Комбинация обратного

REPO и

процентного свопа порождает синтетическое обязательство

с

фиксиро-

ванной ставкой. Полная схема, использующая 3-месячную ставку LIBOR

в качестве плавающей ставки

для

свопа, представлена

на рис. 20.3.

Рис.

20.3.

Арбитраж

с

контролируемым риском

Схема, предложенная

на

данном рисунке,

не

свободна

от

риска.

Во-первых, имеется кредитный риск

для

высокодоходных активов,

в особенности если речь идет

о

корпоративных займах

или

цен-

ных бумагах,

и,

во-вторых, имеется базисный риск, связанный

с

мисмэтчем двух плавающих процентных ставок.

Тем не

менее страте-

гия имеет относительно небольшой риск

в том

смысле,

что

процент-

ный риск

был

исключен посредством свопа.

По

вполне очевидной

причине

эта

стратегия может рассматриваться

как

арбитраж между

рынками капитала (корпоративные займы, ценные бумаги

и

заклад-

ные)

и

денежными рынками (финансирование

с

помощью

REPO).

Если

в

качестве высокодоходного актива

в

стратегии используется

амортизационный актив,

что

случается часто,

то

своповый дилер

и

учреждение, реализующие стратегию, должны договориться

о

графи-

ке амортизации актива

и об

условиях досрочных платежей.

Это

осо-

бенно важно, если активами служат ипотеки

или

ценные бумаги, обес-

печенные пулом ипотек.

В

этих случаях основная сумма свопа также

должна подчиняться требованиям графика амортизации актива

и

усло-

виям досрочных платежей. Возможность досрочных платежей

по-

18—1461

545

рождает дополнительный риск при использовании такой стратегии.

Независимо от того, сколько усилий было потрачено на оценку

эффекта досрочной оплаты, никогда нельзя рассчитывать получить

при этом точные значения денежных потоков, и потому всегда есть

остаточный риск досрочных платежей.

Резюме

Управление активами и пассивами требует большого искусства и

умения при выборе наилучшего сочетания активов в портфеле акти-

вов фирмы и при выборе наилучшего сочетания обязательств в порт-

феле ее обязательств. Управление активами и пассивами важно для

всех фирм, но особенно оно важно для финансовых учреждений.

В течение длительного времени считалось, что портфель обяза-

тельств был не подконтролен фирмам, и поэтому все внимание управ-

ляющих уделялось выбору портфеля активов. Ситуация радикально

изменилась в течение 70—80-х гг. с появлением новых инструментов

и стратегий, предоставивших фирмам «свободу рук» в управлении их

пассивами.

Имеются пять фундаментальных понятий, необходимых для

уяснения всех стратегий управления активами и пассивами. Это —

ликвидность, временная структура процентных ставок, чувствитель-

ность к процентным ставкам, структура сроков действия и кредитный

риск. Многие стратегии связаны с управлением гэпом и процентной

маржей. Гэп можно определить как разность в долларах между объ-

емами активов финансового учреждения с плавающей процентной став-

кой и объемами его обязательств (также с плавающей ставкой); гэп

лучше рассматривать как понятие, связанное с балансовым отчетом.

Процентная маржа является разностью между ставкой процента,

получаемой по работающим активам, и ставкой, выплачиваемой по

обязательствам. Процентную маржу лучше рассматривать как

понятие, относящееся к отчету о доходах.

В последние годы работающие на инвестиционные банки финан-

совые инженеры разработали изощренные стратегии управления ак-

тивами и пассивами. Некоторые из этих стратегий основаны на со-

временных количественных методах теории управления. Инвестици-

онные банки затем начали продавать эти стратегии в качестве «кон-

сультационных услуг» финансовым учреждениям. Наиболее популяр-

ные стратегии — это оптимизация общего дохода и арбитраж с конт-

ролируемым риском.

546

Примечания

'Любознательного читателя,

в

частности, можно отослать

к

книге

Banker's

Treasury

Management

Handbook,

изданной

B.F.Binder (1988).

2

Ссудо-сберегательные ассоциации, например, ввели займы

по

заклад-

ным, срок действия которых прекращался после полной амортизации

за-

кладных. Банки также осуществляли займы

по

закладным, однако главными

для

них

были коммерческие займы.

В

обоих случаях, однако, займы удержи-

вались

до

окончания

их

срока действия.

3

Более подробно

о

поведении основной ставки

в

конце

70-х и

начале

80-х

гг. см.

Johnson

and

Johnson

(1985).

4

См.

Markowitz

(1991), Kaufman (1991), Kane (1986, 1987), Ronn and Verma

(1986),

Buser,

Campbell and Glenn (1984),

Sharpe

(1978), Gibson (1972).

5

Мы здесь используем термин «инвестиционные банки», подчеркивая ско-

рее функцию,

чем

организацию. Многие коммерческие банки

в

последнее

время стали выполнять значительный объем функций традиционных инве-

стиционных банков,

и

работа, описанная

в

данной части книги, подпадает

под такое определение.

6

Это — упрощение. Федеральные, относящиеся

к

штатам

и

муниципаль-

ные налоги

не

суммируются

при

подсчете общей ставки налогообложения.

Как правило,

при

определении облагаемого федеральным налогом дохода

разрешается вычет

из

облагаемой налогом суммы налогов, относящихся

к

штатным

и

муниципальным налогам.

7

Мы воспользовались пакетом Α-Pack, обсуждавшимся

в

главе

3.

Ссылки

и

рекомендуемая литература

Binder B.F.

Banker's

Treasury

Management

Handbook,

Boston: Warren, Gorham &

Lamont, Inc., 1988.

Brodt,

A.I. «Optimal

Bank

Asset

and

Liability

Management

with

Financial Fu-

tures*,

Journal

of

Futures

Markets,

8(4) (1988), pp. 457-482.

Buser,

S.A.,

A.H.

Chen, and E.J. Kane.

«Federal

Deposit

Insurance,

Regulatory

Policy,

and

Optimal

Bank Capital*, Journal of Finance, 36(1) (1981),

pp. 51-60.

Campbell, T.S. and D. Glenn.

«Deposit

Insurance

in a Deregulated Environment*,

Journal

of

Finance,

39(3) (1984), pp. 775-785.

Gibson, W.E.

«Deposit

Insurance

in the

United

States:

Evaluation and Reform*,

Journal

of

Financial

and

Quantitative

Analysis,

7(2) (1972), pp. 1575-1594.

Goodman, L.S. and M.J. Langer.

«Accounting

for Interest

Rate

Futures

in

Bank

Asset-Liability

Management*,

Journal

of

Futures

Markets, 3(4) (1983),

pp. 415-428.

Johnson,

FP. and R.D.

Johnson.

Commercial

Bank

Management,

New

York:

Dryden

Press,

1985.

Kane, E.J.

«Арреагапсе

and Reality in Deposit

Insurance:

The

Case

for Reform*,

Journal

of

Bank

Finance,

10(2) (1986), pp. 175-188.

18*

547

Kane, E.J. «Νο Room for Weak

Links

in the Chain of Deposit

Insurance

Reform»,

Journal

of

Financial

Services

Research,

1(1) (1987), pp. 77—111.

Kaufman, G.G. «A Proposal for Deposit

Insurance

Reform that

Keeps

the Put

Option

Out-of-the-Money and

Taxpayers

In-the-Money»,

presented

at a Sympo-

sium on Innovative Financial Instruments and Developments in Financial Servi-

ces, Hofstra University, 1991.

Litzenberger, R.H. and

O.M.

Joy.

«Target

Rates

of Return and Corporate

Asset

and

Liability

Structures

Under Uncertainty*,

Journal

of

Financial

and

Quantitative

Analysis,

6(2) (1971), pp. 675-686.

Marcus, A.J. and I.

Shared.

«The

Valuation of

FDIC

Insurance

Using Option-

Pricing

Estimates*,

Journal

of

Money,

Credit and

Banking

(November 1984),

pp. 446-460.

Markowitz,

H.M.

«Markets

and

Morality,

Or Arbitragers Get No

Respect*,

Robert

Weintraub

Memorial

Lecture at Baruch College's

Center

for the Study of

Busi-

ness

and Government, reprinted in the

Wall

Street

Journal

(May 14, 1991).

Sharpe,

W.F.

«Вапк

Capital Adequacy, Deposit Incurance, and Security Values*,

Journal

of

Financial

and

Quantitative

Analysis,

13(4) (1978), pp. 701-718.

Ronn, E.I. and

A.K.

Verma.

«Pricing

Risk-Adjusted Deposit

Insurance:

An Option

Based

Model*,

Journal

of

Finance

(September

1986), pp. 871-895.

Глава

21

Хеджирование

и

методы управления

рисками

Антоний

Ф.

Хербст, Дилип

Д. Кэа и

Джон

Ф.

Маршалл *

Обзор

Мы определили хедж

в

главе

7 как

позицию, используемую

в

качестве временного замещения будущей наличной позиции

или для

компенсации риска, связанного

с

текущей наличной позицией. Боль-

шей частью хеджирование связано

с

позициями

по

производным

инструментам. Какой именно инструмент хеджирования наиболее

подходит

в

данной конкретной ситуации, зависит

от

графика риска,

связанного

с

хеджируемой наличной позицией; типа риска, который

нужно хеджировать; стоимости хеджирования

для

разных инструмен-

тов хеджирования

на

момент использования хеджа

и

эффективности

лучших имеющихся

в

распоряжении инструментов хеджирования.

С хеджированием связано много сложных проблем. Некоторые

из

этих проблем были затронуты

в

главе

7, и не

только

в ней. Тем не

менее

нам

следует уделить хеджированию больше внимания из-за

той

важной роли, которую

оно

играет

в

финансовой инженерии. Кстати,

для многих понятия «финансовая инженерия»

и

«управление риска-

ми» являются синонимами

(мы,

разумеется, придерживаемся более

широкого взгляда

на

финансовую инженерию).

*Антоний

Ф.

Хербст является профессором финансов

и

заведующим кафедрой

в

Техасском университете

в

Эль-Пасо; Дилип

Д. Кэа —

адъюнкт-профессор финансов

в

Университете Северной Флориды; Джон

Ф.

Маршалл

—

профессор финансов

в

Сент-

Джонском университете штата Нью-Йорк.

Эта

глава отчасти базируется

на

двух рабо-

тах

Herbst, Kare and Marshall за 1990 г. (см.

Ссылки

и

рекомендуемую литературу

к

настоящей главе).

549

Мы

уже

отмечали,

что все

деловые организации подвержены раз-

личным видам риска. Управляющий финансами должен уметь иден-

тифицировать риски, измерять

их

количественно

и

хеджировать

их

при условии,

что

стоимость хеджирования будет

не

слишком высока.

Мы показывали

в

главе

10, как

корпорации могут использовать свои

финансовые отчеты

в

качестве отправного пункта

для

идентифика-

ции стратегических рисков.

Мы

также показали,

как

ценовой риск,

не являющийся специфическим

для

данной компании, может быть

преобразован

в

специфический

для

компании риск прибыли

с по-

мощью графика риска

и

статистических методов.

И

наконец,

мы

видели,

как

график выплат, ассоциированный

с

хеджем, может

скомпенсировать график риска, ассоциированный

с

наличной пози-

цией. Остаточный риск, названный базисным риском, является

риском, который сохраняется вследствие несовершенства хеджа.

Важность хеджирования

в

мире изменчивых

цен

трудно переоце-

нить.

Нет

более печального примера,

чем

банкротство

в

целом

эф-

фективного производителя вследствие неблагоприятного изменения

цен, оказавшегося

ему

неподконтрольным. Подобные ситуации

часто встречаются

в

сфере сельского хозяйства, когда рост урожая

зерна приводит

к

падению цены

на

него ниже себестоимости. Имен-

но такая ситуация привела

к

созданию биржи

Chicago

Board of

Trade

(CBT)

и к

введению товарных фьючерсов

в 1860 г. Не

такие отдален-

ные примеры связаны

с

финансовой сферой. Значительная часть про-

блем, возникших недавно

в

сберегательной индустрии, имеет перво-

причиной изменчивость процентных ставок. Подобным образом мно-

гие проблемы, появившиеся недавно

в

индустриальном секторе

США,

обязаны изменчивости обменных курсов.

Важность хеджирования подтвердил случай

с Franclin

Savings

Corporation

(Канзас).

The Resolution Trust Corporation,

которая зани-

малась банкротством сберегательных учреждений, вовлекла

Franclin

в дискуссию

о том, как

убытки

от

бумаг

и

компенсирующие

их

дохо-

ды

от

хеджа должны отражаться

в

бухгалтерских отчетах. Контроли-

рующие органы, неспособные понять стратегию хеджирования

для

фиксации спреда, обвинили

Franclin в

нарушении федеральных тре-

бований

к

уровню собственных средств

и

затем вступили

во

владение

ею.

На

слушании дела

в 1990 г.

федеральный судья вернул

Franclin

прежним владельцам.

К

сожалению, неспособность контролеров

по-

нять стратегию хеджирования привела, согласно

The

Wall

Street

Journal,

к максимальному хаосу, максимальным убыткам

для

налогоплатель-

щиков

и

максимальному риску существования финансовой системы

(WSJ.

- 1990. - 7

сентября.).

В данной главе

мы

рассмотрим стоимость хеджа, коэффициент

хеджирования

и его

применение, влияние коэффициента хеджирова-

ния

и

структуры хеджа

на

эффективность хеджа, использование

ба-

550