Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

Как и с прочими гибридными конструкциями, имеется множество

всевозможных комбинаций товарных, процентных и валютных

элементов. К тому же мы можем конструировать большое количество

гибридов с синтетическими опционными компонентами. Инвестор мо-

жет пожелать отказаться от потенциала повышения цен на нефть в

пользу более высокой купонной ставки или, наоборот, извлечь из та-

кого повышения выгоду и согласиться на меньшую купонную ставку.

Два блестящих примера гибридных инструментов — это, во-

первых, инструмент, эмитированный

Ford

Motor

Credit

Company

(его сокращенное наименование «Reverse PERLS» — от полного

«11%

Reverse

Principal

Exchange

Rate

Linked

Securities

Due May 19,

1992»), а во-вторых, инструмент

Sinochem

International

Oil

Company

Limited, называемый «Oil

Principal

Indexed

Syndicated

Loan».

Мотивация инвестора

Мы определили гибридные инструменты в качестве таких инстру-

ментов, которые в единой конструкции сочетают свойства более

одного элементарного рынка. Мы также определили элементарные

рынки как такие, на которых действуют несколько маркет-мейкеров

и которые обладают высокой степенью ликвидности. В соответствии

с этими определениями могло бы показаться, что инвестор способен

сам скомбинировать элементарные инструменты, чтобы получить

желаемый гибридный инструмент. Хотя это теоретически и так, но

практически инвесторы часто предпочитают использовать уже сфор-

мированные гибридные инструменты. Выбор инвестором способа по-

лучения гибридного инструмента связан с решением классической

проблемы — «сделать самому или купить». Хотя технически инвестор

мог бы и сам создать гибридный инструмент, соединяя вместе раз-

личные компоненты, но наиболее эффективно он сделать этого не

сможет. Это сложная проблема, имеющая много измерений.

Стоимостная эффективность

Инвестор имеет возможность получить требуемый гибридный ин-

струмент наиболее дешевым способом, если он найдет подходящего

эмитента, такого, у которого естественным образом возникла потреб-

ность получить некую сумму на стороне пассивов своего баланса.

У инвестора при этом соответствующая сумма появляется в его ба-

лансе на стороне активов. Например, инвестор может быть заинтере-

сован в инвестиции с фиксированной процентной ставкой и суммой

погашения, привязанной к цене нефти. В то же время производитель

нефти хочет получить обязательство с фиксированной процентной

521

ставкой и суммой погашения, привязанной к цене нефти — товара,

которым владеет сам эмитент. В таком случае противоположные

требования эмитента и инвестора согласуются друг с другом и не

требуют использования элементарных рынков при конструировании

гибридного инструмента. В результате достигается большая стоимо-

стная эффективность и меньшая стоимость сделки.

Регулирующие и внутренние ограничения

Некоторым инвесторам при самостоятельном конструировании

гибридных инструментов могут мешать существующие регулирующие

ограничения и ограничения внутреннего порядка. Например, инсти-

туциональный инвестор, желающий вложить средства в гибрид про-

центного и фондового инструментов, может подчиняться внутрен-

ним правилам, требующим инвестировать в инструменты только

рейтинга AAA. Поэтому имело бы смысл сконструировать гибридный

инструмент, который мог бы быть эмитирован как инструмент рей-

тинга AAA. Альтернатива в виде самостоятельного комбинирования

элементарных компонентов может оказаться нереализуемой из-за

отсутствия подходящих сторон рейтинга AAA, способных или желаю-

щих обеспечить их нужный набор.

Доступ на рынок

Не все инвесторы имеют полный доступ на все элементарные

рынки или могут достичь на них наивысшей стоимостной эффектив-

ности. Например, многие розничные инвесторы, желающие вложить

средства в инструмент с фиксированной процентной ставкой и

компонентами, привязанными к фондовому рынку, не смогли бы

самостоятельно создать требуемый гибридный инструмент из-за труд-

ностей доступа на рынок фьючерсов на фондовые индексы. Кроме

того,

даже для тех, кто такой доступ имеет, стоимость инструмента

для выбранного объема инвестирования могла бы оказаться неприв-

лекательной. Предпочтительнее было бы обратиться к гибридным

инструментам, скомпонованным профессиональными конструктора-

ми финансовых инструментов.

Знание рынка

В соответствии с простейшим определением гибридный инстру-

мент скомпонован из двух или более элементарных инструментов.

Это,

однако, не означает, что создание гибридного инструмента

заключается в простом механическом соединении элементов, его

составляющих. Конструирование и оценка гибридного инструмента

522

подчас требуют глубокого знания различных элементарных рынков,

а также опыта и понимания взаимосвязей между их элементами. Тут

требуется искусство финансовых инженеров. Инвесторы понимают,

что не всегда владеют методами финансовой инженерии и поэтому

их нужно приобрести на рынке. Они так и поступают, когда покупа-

ют готовый гибридный продукт.

Желание иметь дело с единственным партнером

Инвестор, самостоятельно компонующий гибридный инструмент,

должен иметь дело со многими партнерами. Например, один партнер

должен обеспечивать валютный компонент, второй — процентный,

а третий — фондовый. С одной стороны, инвестору нужно следить за

действиями каждой из сторон и немедленно реагировать в случае ка-

кого-либо сбоя в работе. С другой стороны, при заранее приготов-

ленном гибридном инструменте приходится отслеживать действия

лишь одной стороны. Это может оказаться более эффективным и по-

требовать меньше времени.

Мотивация эмитента

Существуют две серьезные причины, почему эмитент мог бы быть

заинтересован в создании гибридного инструмента. Первая, наиболее

распространенная причина заключается в использовании возможно-

стей арбитража, имеющихся на рынке, для снижения стоимости при-

влеченных средств. Например, эмитент может эмитировать гибрид-

ную ценную бумагу с одновременным хеджированием риска, прису-

щего этому инструменту, так, чтобы чистый результат оказался экви-

валентным прямому заимствованию по цене более низкой, чем для

прочих имеющихся у него возможностей. Это, в частности, является

одним из основных мотивов применения свопов. Можно вспомнить,

что мы в главе 13 широко использовали свопы для превращения обя-

зательств с плавающей ставкой в обязательства с фиксированной став-

кой, а также для превращения обязательств, деноминированных в од-

ной валюте, в обязательства, деноминированные в другой.

Вторая причина связана с ситуацией, когда компания желает со-

здать обязательство, основанное на собственных активах. Например,

компания, имеющая в качестве активов некоторое количество неф-

ти,

желает эмитировать облигацию, для которой сумма погашения

зависит от цены на нефть, которая сложится на момент погашения.

Это обязательство будет естественным хеджем для риска, происходя-

щего от обладания таким активом, как нефть. Рассмотрим конкрет-

ные примеры для каждой из упомянутых мотиваций с точки зрения

эмитента.

523

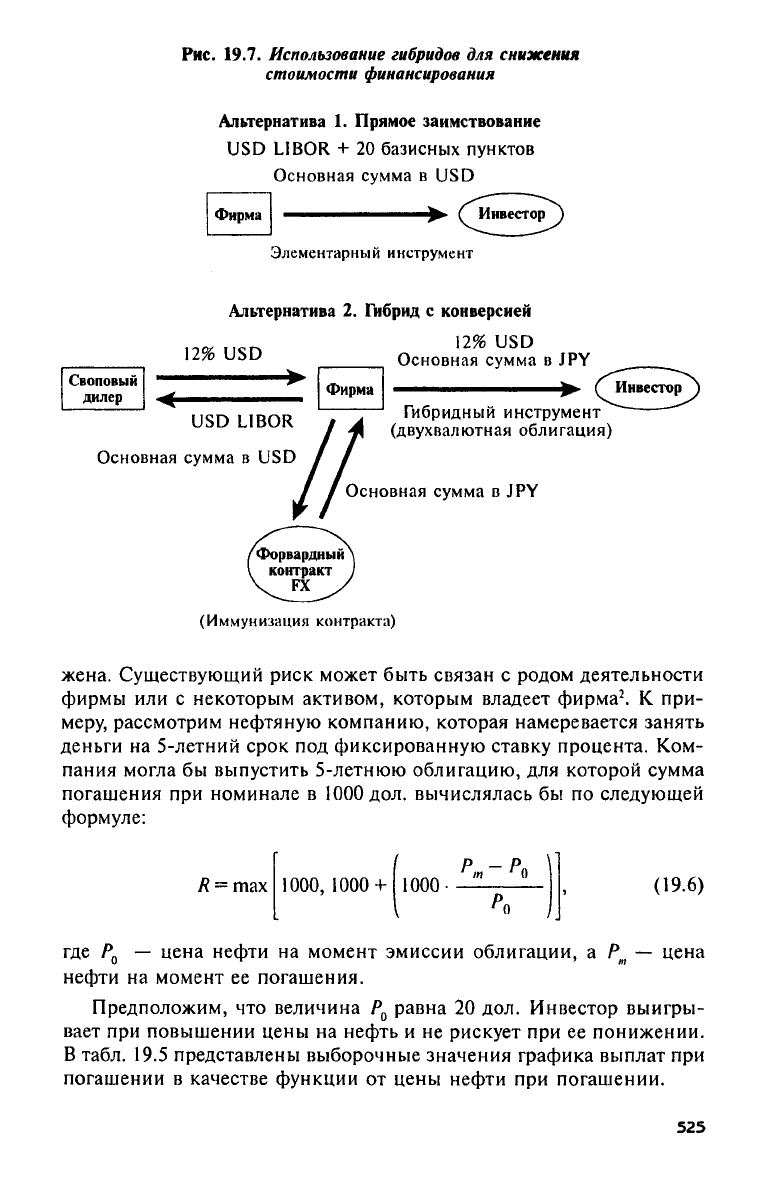

Арбитражные сделки

В арбитражной сделке мотивация эмитента очевидна. Всякий риск,

присущий гибридному инструменту, должен хеджироваться, чтобы чи-

стый результат оказался эквивалентным простому заимствованию в

валюте, желаемой для эмитента. Чтобы решиться идти через все ста-

дии организации выпуска облигации и соответствующего хеджирова-

ния, эмитент должен рассчитывать на определенный выигрыш по

сравнению с обычной стоимостью заимствования. Например, допу-

стим, что эмитент облигаций рейтинга AAA собирается заимствовать

100 млн. дол. на 5-летний срок по плавающей процентной ставке.

Допустим еще, что фирма в состоянии заимствовать эту сумму, эми-

тируя облигацию, деноминированную в долларах, с плавающей став-

кой LIBOR + 20 bp. Однако в качестве альтернативы фирма может

выставить на продажу двухвалютную облигацию. Облигация будет про-

дана за 100 млн. дол. (в иенах, но с немедленной конверсией в дол-

лары по спотовому курсу 140

JPY/USD),

и к тому же фирма будет

выплачивать ежегодный 12%-ный купон в долларах. Погашение бу-

дет осуществляться в иенах в том же количестве, какое было получе-

но вначале.

Чтобы преобразовать заимствование с фиксированной ставкой в

желаемое заимствование с плавающей ставкой, фирма использует про-

центный своп «фиксированная ставка/плавающая ставка» в качестве

стороны, приобретающей фиксированную ставку (выплачивающей

плавающую ставку). Предположим, что такой своп имеется, и по не-

му требуется, чтобы фирма ежегодно выплачивала ставку LIBOR в

обмен на ставку в 12%. Одновременно с этим фирма заключает неко-

торый 5-летний форвардный контракт FX с форвардным обменным

курсом 140

JPY/USD,

чтобы обезопасить (иммунизировать) себя от

валютного риска, связанного с погашением облигации в иенах. Этот

гибридный инструмент представлен на рис. 19.7.

Отметим, что фирма добивается желаемого 5-летнего финансиро-

вания с плавающей ставкой LIBOR. Эта стоимость на целых

20 базисных пунктов в год ниже той, по которой фирма могла бы

заимствовать средства без использования гибридных инструментов.

Выигрыш в 20 базисных пунктов может показаться не слишком боль-

шим, однако при величине основной суммы в 100 млн. дол. это дает

200 тыс. дол. в год в течение 5 лет. При ставке дисконтирования в 12%

такая экономия имеет текущую стоимость примерно в 721 000 дол.

Неарбитражные сделки

В неарбитражных сделках эмитент заключает сделку, понимая, что

она породит некоторый риск для фирмы. Эмитент идет на это, по-

скольку этот риск уравновешивает тот, которому фирма уже подвер-

524

Рис.

19.7. Использование гибридов для снижения

стоимости финансирования

жена. Существующий риск может быть связан с родом деятельности

фирмы или с некоторым активом, которым владеет фирма

2

. К при-

меру, рассмотрим нефтяную компанию, которая намеревается занять

деньги на 5-летний срок под фиксированную ставку процента. Ком-

пания могла бы выпустить 5-летнюю облигацию, для которой сумма

погашения при номинале в 1000 дол. вычислялась бы по следующей

формуле:

(19.6)

где Р

0

— цена нефти на момент эмиссии облигации, а Р

т

— цена

нефти на момент ее погашения.

Предположим, что величина Р

0

равна 20 дол. Инвестор выигры-

вает при повышении цены на нефть и не рискует при ее понижении.

В табл. 19.5 представлены выборочные значения графика выплат при

погашении в качестве функции от цены нефти при погашении.

525

Таблица

19.5.

Выборочные значения выплат при погашении облигации

(в дол.)

Ρ

т

Сумма погашения

40,00

2000

30,00

1500

20,00

1000

15,00 1000

10,00 1000

Поскольку

у

инвестора появляются дополнительные преимущест-

ва

при

повышении цены

на

нефть

и он

защищен

от ее

понижения,

естественно,

что он

согласится

на

более низкую купонную ставку

по

ценной бумаге.

С

точки зрения эмитента, ситуация противоположна.

Эмитент обеспечивает более низкую купонную ставку,

чем при

выпу-

ске обычной облигации. Если цена нефти повысится,

то

увеличится

и сумма выплат

при

погашении. Однако, поскольку нефтяная компа-

ния владеет нефтью

как

частью своих активов, выигрыш

от

более

высоких

цен на

нефть уравновешивает

то

увеличение

в

выплатах,

ко-

торые компания должна будет сделать инвестору

при

погашении.

С точки зрения эмитента, фирма продала «покрытый» колл.

В общем эмитент может быть

в

выигрыше

от

активов различных

типов, эмитируя гибридные ценные бумаги, порождающие специфи-

ческие риски. Вполне возможно,

что

эмитент захочет

сам

сконстру-

ировать инструмент, если даже

он не

владеет активом, позволяющим

уравновесить риск этого инструмента. Эмитент, например, может

просто считать,

что

цены

на

нефть

и так

достаточно высоки

и,

сле-

довательно,

с

большой вероятностью

они в

будущем должны опус-

титься.

В

таких случаях эмитент решает,

что

более низкая купонная

ставка заведомо компенсирует риск повышения

цен в

будущем.

Резюме

Задача финансовых инженеров

в

области построения гибридных

инструментов заключается

в

создании инструментов

с

новой струк-

турой, верной оценке

их

стоимости, помощи эмитенту

и

инвестору

при подготовке сделки

и,

наконец,

в

осуществлении сделки. Чтобы

оказывать эффективную помощь, специалист

по

гибридным инстру-

ментам должен обладать широкими знаниями.

Для

него абсолютно

необходимо быть хорошо знакомым

со

всеми элементарными рын-

ками, которые

ему

придется использовать. Финансовый инженер дол-

жен также понимать взаимосвязи, существующие между различными

рынками,

и

цели, преследуемые

как

инвестором,

так и

эмитентом.

Это требует знаний

в

области финансов корпораций, международ-

526

ных рынков капитала, управления активами

и

пассивами, правил

налогообложения

и

финансового учета

и

прочих близких областях.

И наконец, специалист

по

гибридным инструментам должен быть

в

состоянии осуществить саму сделку. Чтобы

это

сделать,

он

должен

понимать фактическую работу всех элементарных рынков, которые

им будут использованы.

Примечания

'См.,

например,

Smithson (1987).

Заметим,

что LEGO

является торговой

маркой датской фирмы INTERLEGO.

2

В качестве примера можно вспомнить различного рода некомпенсиро-

ванные риски

при

изучении финансового отчета корпорации XYZ

в

главе

10.

Нелишним было

бы

просмотреть данную главу

в

качестве повторения.

Ссылки

и

рекомендуемая литература

Briys,

Ε. and Μ. Crouchy.

«Creating

and Pricing

Hybrid

Foreign Currency Op-

tions*,

Financial

Management,

17(4) (1988), pp. 59—65.

Chance,

D.M.

and J.C. Broughton.

«Market

Index Depository

Liabilities:

Analysis,

interpretation, and Performance*, Journal of

Financial

Services Research, 1

(1988),

pp. 335-352.

Chen

A.H. «Puttable

Stock: A New Innovation in Equity Financing*, Financial

Management,

17 (Spring 1988), pp. 27-37.

Chen, A.H. and J.W. Kensinger. «An Analysis of Market Index Certificates of

Deposit*,

Journal

of

Financial

Services

Research,

4 (1990), pp. 93—110.

Chen,

A.H. «Creating

Contingent

Liabilities:

Master Craftsmanship in Financial

Engineering*,

Game

Plans for

the '90s,

Chicago:

Federal

Reserve

Bank of

Chi-

cago,

1990.

Commodity

Futures

Trading Commission. Regulation of

Hybrid

Securities,

Federal

Register,

54

(January

1989).

Davis,

R.

«Are

indexed Oil Instruments Also Commodity Options?*,

Commodity

Law

Letter

(July/August 1986).

Finnerty,

J.D.

«Security

Innovation: Where is the Value Added?*,

Financial

Ma-

nagement

Collection

(Winter 1988), pp. 1—7.

Gynn,

R. and J.J.

Tindall. «Intermarket's

1987

Hybrid

Debt Innovations Directo-

ry*,

Intermarket

4 (August 1987), pp. 42-46.

King,

Т.Е. and

A.K.

Ortegren.

«Accounting

for

Hybrid

Securities: The

Case

of

Ad-

justable

Rate

Convertible Notes*,

Accounting

Review,

63(3) (1988), pp. 522-535.

Knight,

L.G., R.A.

Knight

and J. Robertson.

«Tax

Status

of

Hybrid

Securities*,

The CPA

Journal,

58(9) (1988), pp. 44-50.

Ross,

S.A. institutional Markets, Financial Marketing, and Financial Innovation*,

Journal

of

Finance,

44 (1989), pp. 541-556.

Smith,

D.J.

«The

Pricing of

Bull

and

Bear

Floating

Rate

Notes: An

Application

of

Financial

Engineering*,

Financial

Management,

176 (1988), pp.

72—81.

Smithson, С. «A LEGO Approach to Financial Engineering*, Midland

Corporate

Finance

Journal

(Winter 1987), pp. 16-28.

Раздел IK Финансовая инженерия

Процессы и стратегии

Глава 20

Управление активами и пассивами

Обзор

Поскольку вопросы управления активами и пассивами касаются

балансовых отчетов произвольной организации, они, без сомнения,

представляют огромный интерес для депозитных учреждений, небан-

ковских финансовых корпораций и многонациональных корпораций.

Депозитные учреждения включают в себя коммерческие банки,

ссудо-сберегательные ассоциации, взаимно-сберегательные банки и

кредитные союзы (последние три типа депозитных учреждений

носят обобщающее наименование «сберегательные учреждения»).

Небанковские финансовые корпорации состоят из страховых компа-

ний, пенсионных фондов, финансовых компаний, ипотечных бан-

ков,

брокерских фирм и инвестиционных банков. Депозитные учреж-

дения и небанковские финансовые корпорации первоначально были

обеспокоены проблемами доходности своих портфелей и риском, с

ними ассоциированным. Для этих двух типов организаций главным

источником доходов служит разница между получаемыми и выпла-

чиваемыми процентами, а источником риска в основном является

изменчивость этих процентных ставок. Многонациональные корпо-

рации, к которым могут относиться коммерческие и инвестицион-

ные банки, обременены дополнительной проблемой валютного

риска, возникающего тогда, когда активы корпорации деноминиро-

ваны в одной валюте, а финансируются они посредством обязательств,

деноминированных в другой. Даже если валюты активов и обяза-

тельств совпадают, всегда остается остаточный трансляционный риск,

возникающий при консолидации финансовых отчетов.

В главе 7 мы ввели понятие «управление активами и пассивами»

в качестве одного из фундаментальных инструментов финансового

инженера. В той же главе мы ввели также и другие важные инстру-

менты, связанные с управлением рисками, такие, как страхование и

528

хеджирование. Нам потребовалось провести различие между управ-

лением активами и пассивами и хеджированием, несмотря на то что

эти два вида деятельности тесно связаны между собой и могут заме-

щать или дополнять друг друга в зависимости от целей и обстоятельств.

Мы также показали, что методы управления активами и пассивами

включают методы управления процентным и валютным рисками.

В этой главе мы собираемся изучить более подробно некоторые наибо-

лее сложные методы управления активами и пассивами, появивши-

еся в самое последнее время (с акцентом на вопросы управления про-

центным риском). Мы хотим предупредить читателя, что в этой главе

провести различие между управлением активами и пассивами и

хеджированием будет достаточно сложно. Однако в следующей главе

вопросы хеджирования будут рассмотрены более подробно.

Управление активами и пассивами представляет собой многослож-

ную проблему. Поэтому мы, пожалуй, не сможем в одной главе рас-

смотреть все известные стратегии управления активами и пассивами.

Читатель, заинтересованный в вопросах управления активами и пас-

сивами в контексте функции коммерческого банка по управлению

ценными бумагами, может обратиться к Ссылкам и рекомендуемой

литературе в конце главы

1

. Отметим еще, что ряд других стратегий,

обсуждаемых в следующих главах, в особенности те, которые связа-

ны с вопросами финансирования активов, могут рассматриваться как

близкие к стратегиям управления активами и пассивами.

Эволюция управления активами и пассивами

Управление активами и пассивами сильно изменилось за послед-

ние несколько десятилетий. Рассмотрим, например, метод, применя-

емый депозитными учреждениями вплоть до начала 60-х гг. До этого

указанные учреждения основное финансирование получали за счет

вкладов населения, долгосрочных кредитов и эмиссии акций. Сроки

депозитных счетов (до востребования и срочных вкладов) были фик-

сированы «Правилом Q». Результатом было то, что все краткосроч-

ное финансирование определялось главным образом вкладчиками

учреждения. В частности, эти учреждения не могли привлекать вклад-

чиков из географически более удаленных регионов, предлагая им бо-

лее высокие ставки процента. В таких обстоятельствах не требова-

лось большого искусства для управления пассивами и все внимание

направлялось на управление активами. Иными словами, отдел по

ценным бумагам учреждения использовал средства, полученные от

вкладчиков (и слабо контролируемые учреждением), для создания

портфеля активов, который соответствовал бы заданному портфелю

обязательств. Часть активов фирмы направлялась на создание резер-

529

BOB

(депозитов

в

ФРС),

не

приносящих процентных доходов,

а

осталь-

ные средства инвестировались

в

ценные бумаги

или

предоставлялись

в виде ссуды. Всякие излишки направлялись

на

рынок федеральных

фондов, пока

в них не

возникала какая-нибудь иная потребность.

В

то

время, когда применялась описанная стратегия, сфера при-

влечения денежных средств была

в

высшей степени регулируема

(что

означало ограничение конкуренции)

и

процентные ставки были

относительно стабильны.

В

таких обстоятельствах управление акти-

вами было довольно рутинным делом,

не

требующим

к

себе повсед-

невного внимания

2

.

Но все

начало меняться

в

начале

60-х гг.,

когда

спрос

на

деньги

со

стороны корпораций, которые являлись клиента-

ми основных нью-йоркских банков, работающих

на

денежных рын-

ках, превысил возможности традиционных источников финансиро-

вания.

Для

решения этой проблемы

Citibank

ввел обращающийся

де-

позитный сертификат

(negotiable certificate of deposit).

Этот инстру-

мент

был

освобожден

от

действия «Правила

Q» (при

условии,

что

сумма депозита была

не

менее

100

ООО

дол. и

срок депозита

не

менее

14

дней). Эксперимент банка оказался весьма успешным,

и

скоро

за

ним последовали другие депозитные учреждения. Новый инструмент

благодаря возможности обойти требования «Правила

Q»

оказался

удачным способом привлечения средств

в тех

случаях, когда требова-

лись большие суммы.

С введением депозитных сертификатов банки получили инстру-

мент манипулирования совокупностью обязательств, поддерживав-

ших портфели

их

активов,

и

скоро стало ясно,

что с их

помощью

можно осуществлять активное управление портфелями активов

и

пассивов вместо управления портфелями одних только активов. Пер-

вой

из

разработанных стратегий управления активами

и

пассивами

была стратегия управления процентной маржей

(interest margin).

Про-

центная маржа

— это

разность между процентом, получаемым

на ра-

ботающие активы,

и

процентом, выплачиваемым

по

обязательствам.

Процентная маржа может быть выражена

в

долларовом эквиваленте

или

в

виде процентов

от

работающих активов. Управление процент-

ной маржей подвело

к

понятию «гэп»

(gap) и,

следовательно,

к

управ-

лению гэпом

(gap management).

Тесно связано

с

понятием процент-

ной маржи

и

понятие «спред»

(spread).

Спред,

как это

понятие

ис-

пользуется

в

банковском деле, является разностью между процент-

ным доходом, полученным

на

активы,

и

процентным расходом,

по-

несенным

по

обязательствам.

С течением времени управление активами

и

пассивами становит-

ся

все

более наступательным

и

сложным.

Это

было ответом

на все

усиливающуюся изменчивость процентных ставок, появление взаим-

ных фондов денежного рынка, развитие внешних рынков

как

источ-

ников

и

объектов финансирования, появление серьезной конкурен-

530