Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

зовых инструментов

для

управления операциями хеджирования,

некоторые недавние усовершенствования, предложенные теорией

хеджирования, метод «строительных блоков»

для

проектирования

структуры хеджа, некоторые проблемы управления рисками, кото-

рые,

как

ожидается, будут иметь большое значение

в

дальнейшем,

и

некоторые смешанные методы управления рисками.

Мы не

будем

заниматься приложением конкретных инструментов управления

рисками, поскольку

это уже

было сделано

в

предыдущих главах, ког-

да рассматривался каждый

тип

инструментов.

Коэффициент хеджирования

и его

применение

Понятие коэффициента хеджирования,

как это ни

парадоксаль-

но,

и

весьма прозрачно,

и

весьма сложно одновременно.

Его

опреде-

ление простое. Коэффициент хеджирования есть

не что

иное,

как

количество единиц инструмента хеджирования, необходимое

для

хед-

жирования одной единицы наличной позиции. Сложность,

как мы

вскоре покажем, заключена скорее

в

деталях,

чем в

определении.

Расчет подходящего

(или

оптимального) коэффициента хеджиро-

вания ведется по-разному

для

различных типов инструментов хеджи-

рования.

Мы

остановимся здесь

на

вычислении коэффициента

хеджирования

для

фьючерсного хеджирования. Наши прежние пред-

ставления

о

коэффициенте хеджирования сводились

к

тому,

что для

хеджирования одной единицы наличной позиции требуется одна еди-

ница фьючерса. Использование коэффициента хеджирования

1 :

1

се-

годня именуется

(и

совершенно справедливо) «наивным» подходом

(naive approach).

«Наивный» коэффициент хеджирования применял-

ся достаточно долго

и

давал хорошие результаты

для

некоторых

наличных позиций, хеджируемых некоторыми фьючерсами. Однако

в

других случаях

это

приводило

к

плохим результатам.

В начале

60-х гг.

Джонсон

(1960) и

Штейн

(1961)

применили

к

хед-

жированию портфельный подход, аргументируя

это тем, что

целью

хеджирования служит минимизация дисперсии прибыли, связанной

с

комбинацией наличной

и

фьючерсной позиций.

Это

привело

к ис-

пользованию регрессионного анализа

для

определения коэффициента

хеджирования, минимизирующего риск.

В то

время

их

методология

могла быть применена лишь

к

хеджированию традиционных товаров,

так

как

финансовые фьючерсы

еще не

вошли

в

обиход. Эмпирическая

проверка

на

исторических рядах наблюдений

цен

показала преимуще-

ства подхода Джонсона

и

Штейна. «Наивный» подход отныне должен

был рассматриваться

как

неправильный

и

указывал лишь

на

недоста-

точную искушенность

тех, кто его

использовал. После появления

в

70-х гг. финансовых фьючерсов Эдерингтон

(1979)

распространил под-

ход Джонсона

и

Штейна

на

хеджирование финансовых позиций.

551

В методологии Джонсона, Штейна и Эдерингтона (JSE) применя-

ется обычная минимальная среднеквадратичная регрессия спотовой

цены по фьючерсной. Близкий к ней, но в теоретическом плане бо-

лее предпочтительный подход заключается в определении регрессии

изменения спотовой цены по изменению фьючерсной цены. Такая

регрессия определяется формулами 21.\а или

21.1ft.

(21.1α)

или

(21.1ft)

где

Параметр и задает ошибку (или остаточный член) регрессии. На-

клон прямой регрессии ft означает коэффициент хеджирования с ми-

нимальной дисперсией, а параметр а — свободный член, которым

обычно пренебрегают. (В случае когда строится регрессия для раз-

ностей, параметр а близок к нулю.)

Несмотря на повышение эффективности хеджирования, обуслов-

ленное применением методологии JSE, многие проблемы остались.

Наиболее важные из них связаны с нарушением предположений,

лежащих в основе регрессионного анализа. А именно, использова-

ние метода регрессии предполагает, что соотношение зависимой (S)

и независимой (F) переменных остается стабильным. Это значит, что

ожидаемый базис тот же самый, т. е. не зависит от того, когда сдела-

ны наблюдения. Но на самом деле соотношение спотовой и фьючерс-

ной цен обычно не является стабильным. Например, для прямого

хеджа — хеджа, использующего фьючерсный контракт, для которого

лежащий в основе актив в точности тот же, что и в хеджируемой

позиции (включая и место его поставки), — фьючерсная цена дол-

жна приближаться к спотовой цене, так что базис исчезает в момент

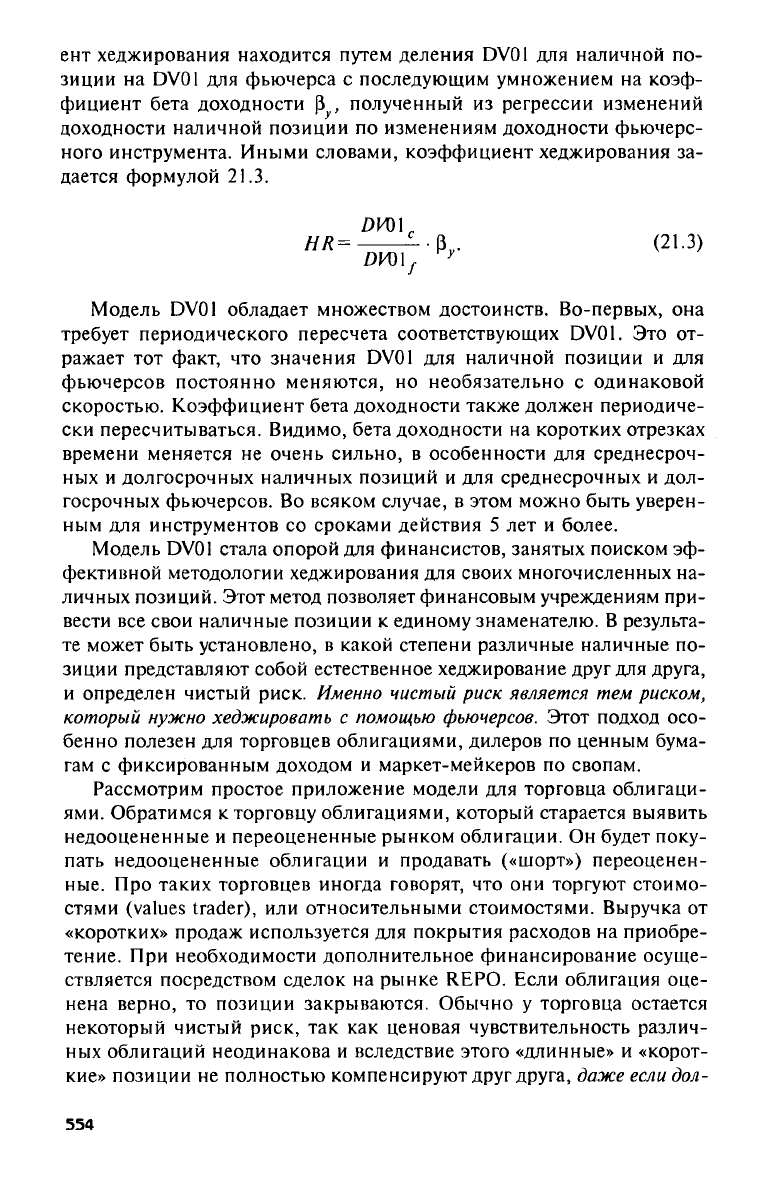

поставки. Напомним, что базисом называется разность между спото-

вой и фьючерсной ценами. Отклонение между предполагаемым

поведением базиса и»его фактическим поведением представлено на

рис.

21.1.

Для хранимых продуктов, включая и большинство финансовых,

базис объясняется издержками по поддержанию позиции

(cost

of

carry).

Иными словами, фьючерсная цена равна цене «спот» плюс

полные издержки по поддержанию позиции. Эти полные издержки

включают в себя процентные издержки по поддержанию наличного

актива и стоимость хранения наличного актива за вычетом любых

выгод от актива. Таким образом, фьючерсная цена связана со спото-

вой соотношением 21.2.

552

Рис.

21.1.

Поведение фьючерсной цены (предполагаемой

и

фактической)

во времени

F(t,T)

= S(t) [1 + r(t,T) + w(t,T) - cfl,T)]

9

^

1

·^

где

r(t,T) —

ставка процента

за

период,

a w(t,T) и c(t,T) —

стои-

мость хранения

за

период

и

выгоды

от

актива соответственно, выра-

женные

в

процентах

от

спотовой цены

S(t).

С течением времени, когда текущее время

t

приближается

к

момен-

ту истечения

Г,

издержки

по

поддержанию позиции

\r(t,T) + w (t,T) -

—

с (t,T)\

стремятся

к

нулю

и,

следовательно, базис должен исчезнуть.

Второе предположение метода регрессии связано

с

внутрирядо-

вой некоррелированностью ошибок измерений. Однако было обна-

ружено,

что по

крайней мере

для

некоторых товаров ошибки измере-

ния взаимно коррелированы.

Это

влияет

на

поведение базиса

во

вре-

мени

1

.

В

80-е гг. в

некоторых работах отмечались слабости регрессион-

ных методов

для

вычисления коэффициента хеджирования

2

.

В

одних

указывалось

на их

недостатки,

в

других предлагались способы

их

улуч-

шения

или

даже вводились новые приемы вычисления коэффициен-

та хеджирования. Некоторые

из

новых методов имели узкоспециали-

зированную направленность

в том

смысле,

что они

хорошо работали

для одних типов ценового риска

и

плохо

— для

других. Модель дол-

ларового значения базисного пункта (DV01),

для

которой модель

от-

ношения дюрации является частным случаем, служит примером это-

му. Модель

DV01,

обсуждавшаяся

в

главе

8,

применима фактически

лишь

к

хеджированию процентного риска.

В

этой модели коэффици-

553

ент хеджирования находится путем деления

DV01 для

наличной

по-

зиции

на DV01 для

фьючерса

с

последующим умножением

на

коэф-

фициент бета доходности

β^,

полученный

из

регрессии изменений

доходности наличной позиции

по

изменениям доходности фьючерс-

ного инструмента. Иными словами, коэффициент хеджирования

за-

дается формулой

21.3.

(21.3)

Модель

DV01

обладает множеством достоинств. Во-первых,

она

требует периодического пересчета соответствующих

DV01. Это от-

ражает

тот

факт,

что

значения

DV01 для

наличной позиции

и для

фьючерсов постоянно меняются,

но

необязательно

с

одинаковой

скоростью. Коэффициент бета доходности также должен периодиче-

ски пересчитываться. Видимо, бета доходности

на

коротких отрезках

времени меняется

не

очень сильно,

в

особенности

для

среднесроч-

ных

и

долгосрочных наличных позиций

и для

среднесрочных

и

дол-

госрочных фьючерсов.

Во

всяком случае,

в

этом можно быть уверен-

ным

для

инструментов

со

сроками действия

5 лет и

более.

Модель DV01 стала опорой

для

финансистов, занятых поиском

эф-

фективной методологии хеджирования

для

своих многочисленных

на-

личных позиций. Этот метод позволяет финансовым учреждениям при-

вести

все

свои наличные позиции

к

единому знаменателю.

В

результа-

те может быть установлено,

в

какой степени различные наличные

по-

зиции представляют собой естественное хеджирование друг

для

друга,

и определен чистый риск. Именно чистый риск является

тем

риском,

который нужно хеджировать

с

помощью фьючерсов. Этот подход осо-

бенно полезен

для

торговцев облигациями, дилеров

по

ценным бума-

гам

с

фиксированным доходом

и

маркет-мейкеров

по

свопам.

Рассмотрим простое приложение модели

для

торговца облигаци-

ями. Обратимся

к

торговцу облигациями, который старается выявить

недооцененные

и

переоцененные рынком облигации.

Он

будет поку-

пать недооцененные облигации

и

продавать («шорт») переоценен-

ные.

Про

таких торговцев иногда говорят,

что они

торгуют стоимо-

стями

(values trader), или

относительными стоимостями. Выручка

от

«коротких» продаж используется

для

покрытия расходов

на

приобре-

тение.

При

необходимости дополнительное финансирование осуще-

ствляется посредством сделок

на

рынке

REPO.

Если облигация оце-

нена верно,

то

позиции закрываются. Обычно

у

торговца остается

некоторый чистый риск,

так как

ценовая чувствительность различ-

ных облигаций неодинакова

и

вследствие этого «длинные»

и

«корот-

кие» позиции

не

полностью компенсируют друг друга, даже если

дол-

554

ларовое значение «длинной» позиции

в

точности равно долларовому зна-

чению «короткой» позиции. Поэтому

в

принципе возможно,

что

тор-

говец правильно идентифицирует

и

купит недооцененные облигации,

правильно идентифицирует

и

продаст переоцененные облигации

и,

тем

не

менее, потеряет деньги вследствие непредвиденного сдвига

в

кривой доходности. Именно этот неожиданный сдвиг

в

кривой

до-

ходности

и

пытается хеджировать торговец стоимостями.

Для иллюстрации деталей такой операции предположим,

что

цена

15-летней облигации фирмы ΧΥΖ, предоставляющей полугодовой

ку-

пон

в 9

7

/

8

%,

назначена

так, что в

результате получается доходность

в

9,875%.

Торговец облигациями считает,

что

облигация должна давать

доходность лишь

9,640%.

Таким образом, облигация недооценена

(с учетом обратной зависимости между ценой

и

доходностью). Торго-

вец покупает облигации

по

номиналу

на 10 млн. дол.

Наряду

с

этим

он пытается идентифицировать 7-летнюю облигацию фирмы

ABC,

предоставляющую полугодовой купон

в

8'/

4

%,

которая котируется

по

такой цене,

что в

результате получается доходность

в 8,25%.

Торговец

полагает,

что

доходность будет

8,48%.

Таким образом, облигация

пе-

реоценена. Торговец продает облигации

по

номиналу

на 10 млн. дол.

Поскольку купонные ставки

и

доходности совпадают между собой

для обеих облигаций, облигации

в

данный момент оцениваются

по

номиналу

и

доходов

от

«короткой» продажи облигации фирмы

ABC

как

раз

достаточно, чтобы оплатить облигацию фирмы

XYZ

(облигации

для

«короткой» продажи получаются

в

результате сделки

на рынке

REPO).

Проблема заключается

в

определении чистого рис-

ка торговца, если таковой имеется.

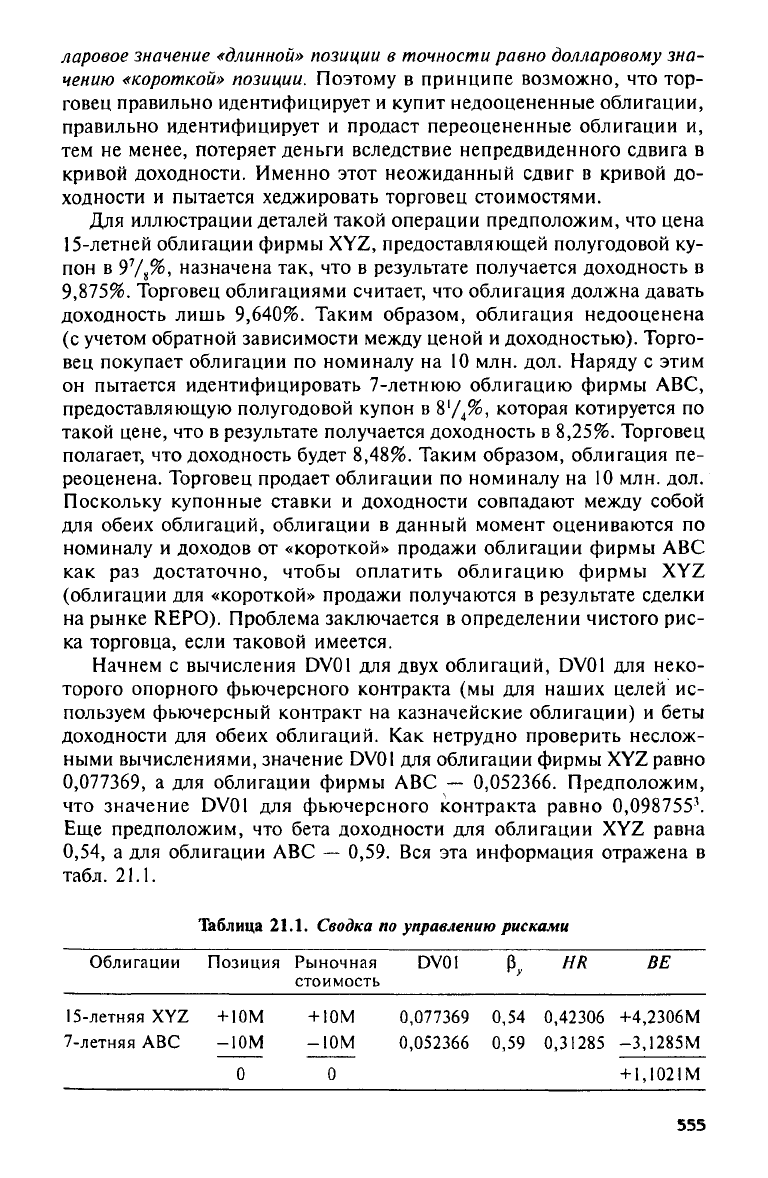

Начнем

с

вычисления

DV01 для

двух облигаций,

DV01 для

неко-

торого опорного фьючерсного контракта

(мы для

наших целей

ис-

пользуем фьючерсный контракт

на

казначейские облигации)

и

беты

доходности

для

обеих облигаций.

Как

нетрудно проверить неслож-

ными вычислениями, значение DV01

для

облигации фирмы XYZ равно

0,077369, а для

облигации фирмы

ABC — 0,052366.

Предположим,

что значение

DV01 для

фьючерсного контракта равно

0,098755

3

.

Еще предположим,

что

бета доходности

для

облигации

XYZ

равна

0,54, а для

облигации

ABC — 0,59. Вся эта

информация отражена

в

табл.

21.1.

Таблица

21.1.

Сводка по управлению рисками

Облигации

Позиция Рыночная

DV01

β,

HR

BE

стоимость

β,

15-летняя

XYZ

+

10М

+

10М

0,077369

0,54

0,42306

+4,2306М

7-летняя

ABC

-ЮМ

-10М

0,052366

0,59

0,31285

-3J285M

0 0

+

1,1021М

555

Коэффициент хеджирования

в

данной таблице получается делени-

ем

DV01 для

наличной позиции

на DV01 для

фьючерса

с

последую-

дим умножением результата

на

бету доходности.

Мы

видим, что обли-

гация

ΧΥΖ

имеет коэффициент хеджирования

0,42306. Это

значит,

что

Ι л я хеджирования

1 дол.

облигации

ΧΥΖ

требуется

0,42306 дол.

фьючерса

на

казначейские облигации. Можно сказать,

что 0,42306

дол.

казначейских облигаций эквивалентны

по

риску

1

дол. облигаций ΧΥΖ.

Перемножая коэффициент хеджирования

на

размер позиции

по

обли-

гации ΧΥΖ, получаем величину базового эквивалента

(baseline equivalent

(BE)

4,2306 млн. дол.

Базовый эквивалент интерпретируется

как

раз-

мер позиции

по

казначейским облигациям, который эквивалентен

по

риску «длинной» позиции

в 10

млн. дол.

по

облигации XYZ. Подобная

интерпретация допускается

и в

отношении облигации

ABC.

Коль скоро позиции

по

всем облигациям были сведены

к

базо-

вым эквивалентам,

мы

можем просуммировать

их,

чтобы получить

чистый риск.

В

данном случае

мы

получаем,

что

общая позиция

эквивалентна «длинной» позиции

по

казначейским облигациям

в

1,102 млн. дол. по

номиналу.

Так как мы

хеджируем фьючерсами

на

казначейские облигации

и

каждый такой фьючерсный контракт

име-

2т

номинал

в 0,1 млн. дол.,

торговцу требуется хедж, состоящий

из

примерно

11

фьючерсных контрактов. Очень важно повторить

еще

раз:

«длинная»

и

«короткая» позиции могут компенсировать друг друга

по размерам

(что

имело место

в

примере)

и, тем не

менее, риски

при

этом взаимно

не

уничтожаются

(что

также имело место

в

примере).

Последние достижения

в

теории хеджирования

Основным показателем эффективности хеджа является степень

уменьшения дисперсии прибыли хеджера.

Это

уменьшение дисперсии

в свою очередь определяется степенью корреляции между фьючерсной

ценой

и

спотовой ценой

и

применяемым коэффициентом хеджиро-

вания. Использование модели

DV01 для

хеджирования процентного

риска повысило эффективность хеджа

по

сравнению

с

«наивной»

и с

регрессионной моделями. Причина этого повышения

в том, что мо-

дель

DV01

подстраивается

под

изменение взаимосвязи между

DV01

для наличной позиции

и DV01 для

фьючерсного инструмента.

Эта

методика, однако,

не

применима

к

другим типам ценового риска.

Пытаясь повысить эффективность хеджирования ценового риска,

многие исследователи предлагали методы,

при

которых

в

качестве

основы бралось свойство сходимости фьючерса

и

объяснение издер-

жек

по

поддержанию позиции

для

базиса.

Мы

можем показаться

предвзятыми,

но

считаем,

что

наиболее значительные достижения

в

теории хеджирования

в

последнее время связаны

с

двумя работами

556

Herbst,

Kare and Marshall (1990 г.),

далее обозначаемыми

как НКМ, и

Herbst

and Marshall (1990).

Прежние исследования фокусировались

на улучшении коэффициента хеджирования

при

прямом

и

перекре-

стном хеджированиях,

а в

более поздних больше внимания уделялось

вопросам степени корреляции между спотовой ценой

и

фьючерсным

хеджем

при

диверсификации последнего.

Чтобы понять, какие

же

усовершенствования предлагаются

в

дан-

ных работах, необходимо различать прямое

и

перекрестное хеджиро-

вание. Прямой хедж использует фьючерсный контракт, подписанный

на актив, который

по

всем параметрам, включая место поставки,

эк-

вивалентен наличной позиции, подлежащей хеджированию. Перекре-

стный хедж есть хедж, который подписывается

на

что-то иное.

Так,

фьючерсный контракт, подписанный

на

озимую пшеницу, является

прямым хеджем только

для

наличной озимой пшеницы, которая

бу-

дет поставлена

на тот же

рынок,

что и

предусмотренный фьючерс-

ным контрактом.

Для

озимой пшеницы, поставляемой

на

географи-

чески иной рынок, такой хедж является

уже

перекрестным.

В

неко-

торых случаях природа рынка

и

природа хеджируемой наличной

позиции таковы,

что

хедж всегда является прямым. Хеджирование

валютной позиции валютными фьючерсными контрактами

в той же

валюте служит примером такого хеджа. Валютные операции обычно

осуществляются посредством простой регистрации сделки, причем

каждая единица валюты эквивалентна другой единице

той же

валю-

ты

4

.

Так,

«длинная» позиция

по

фьючерсам

в

иенах является прямым

хеджем

для

«короткой» позиции

в

иенах, независимо

от

места

по-

ставки.

Мы рассмотрим усовершенствования, предложенные

в

упомяну-

тых исследованиях,

в три

этапа. Сначала

мы

обсудим усовершенство-

вания, которые предложили

НКМ,

касающиеся вычислений коэф-

фициента хеджирования,

в

контексте прямого хеджирования. Затем

мы рассмотрим

их

обобщение

на

случай перекрестного хеджирова-

ния.

И

наконец, рассмотрим выгоды, проистекающие

из

диверсифи-

кации, связанной

с

подходом

к

перекрестному хеджированию, пред-

ложенным

в

Herbst

and Marshall (1990).

Использование сходимости

при

прямом хеджировании

Как

уже

отмечалось,

в

традиционном регрессионном методе

JSE

для определения оптимального коэффициента хеджирования явно

подразумевается стабильность

во

взаимосвязи фьючерсной

и

спото-

вой

цен.

Однако

в

случае прямого хеджирования очевидно,

что это

не

так.

Фьючерсная цена сходится

к

спотовой

по

мере приближения

к сроку истечения контракта. Такое поведение объясняется соотно-

557

шением

21.2,

которое воспроизводится далее

как

соотношение

21.4,

в котором опущены аргументы

у

переменных

г, w и с.

(21.4)

Напомним,

что в

соотношении

21.4

величины

г, и>и с

являются став-

кой процента, стоимостью хранения

и

выгодами

от

актива соответ-

ственно, выраженными

как

проценты

от

спотовой цены.

Как

указыва-

лось ранее, издержки

по

поддержанию позиции равны

[г + w — с].

Мы теперь соотнесем

их с

годовым интервалом времени

и

рассмот-

рим

как

ставку

с

континуальным начислением процентов

на

про-

цент. Обозначим такую ставку через

у, а

длину интервала времени

до истечения контракта через

τ

(тау),

где

величина

τ

выражена

в до-

лях года. Например, если

до

истечения контракта осталось

45

дней,

то

τ

равна

45/365.

С учетом этих уточнений взаимосвязь фьючерсной

и

спотовой

цен

может быть выражена

с

помощью уравнений

21.5 или 21.6.

(21.5)

(21.6)

Из уравнения

21.6

следует,

что

коэффициент хеджирования, обо-

значаемый через

А,

есть член

е~

у

\

Такой коэффициент хеджирования

h

делает обоснованным утверждение,

что

оптимальный хедж

для

фьючерса является функцией

от

времени, оставшегося

до

истечения

контракта

τ, и не

является независимым

от

него,

как это

следует

из

модели

JSE.

Остается разобраться

в

двух проблемах. Первая связана

с

необхо-

димостью убедиться

в том, что

коэффициент хеджирования

по

мето-

ду

НКМ

можно вычислять,

а

вторая

— что он

работает лучше,

чем

традиционный коэффициент хеджирования.

Мы начнем

с

того,

что

разделим

обе

части уравнения

21.6 на

F(t,T)

и возьмем

от них

натуральный логарифм.

Мы

получим уравнение

21.7.

(21.7)

Уравнение

21.7

можно переписать, используя регрессионную фор-

му.

Она

задается уравнением

21.8.

(21.8)

где

ζ —

свободный член

(мы

полагаем,

что он

будет равен нулю);

d

—

коэффициент наклона, оценивающий величину —у;

ν —

величи-

на возможной ошибки. Значение

d

легко определяется

на

основании

наблюдений

S(t),

F(t,T)

и τ, и в

результате

мы

получаем оптималь-

ный коэффициент хеджирования

в

виде

e

dx

.

558

Можно указать

на ряд

преимуществ

при

использовании метода

НКМ

для

определения оптимального коэффициента хеджирования

по сравнению

с

традиционным подходом

JSE.

Во-первых,

как

было

показано раньше, метод

НКМ

явно учитывает влияние срока дейст-

вия фьючерсного контракта,

а это

является очень важным фактором,

которым долго пренебрегали

в

теории хеджирования. Во-вторых,

по

методу

НКМ

оценивание ведется

по

очень небольшому количеству

самых последних наблюдений (тогда

как по

методу

JSE

нужны данные

за гораздо более длинный период).

И,

наконец,

в

методе

НКМ (в от-

личие

от

метода

JSE)

допускается применение переменного

во

време-

ни коэффициента хеджирования.

Остается вопрос, лучше

ли

работает коэффициент хеджирования

по методу

НКМ, чем по

методу

JSE.

Чтобы ответить

на

него, нужно

понять,

что

значит «лучше работает». Долгое время существовала прак-

тика оценивания качества работы хеджа

в

терминах эффективности.

Эффективность определяется

тем,

насколько хедж уменьшает дис-

персию дохода (прибыли)

по

сравнению

с

ситуацией, когда хедж

не

используется. Остаточная дисперсия прибыли является линейной

функцией

от

дисперсии базиса, который остается после использова-

ния хеджа. Таким образом, проблема сводится

к

тому, меньше

ли

дис-

персия базиса после использования хеджа

по

методике

НКМ по

срав-

нению

с

методикой

JSE, или нет.

Авторы методики

НКМ

применили

подобные соображения

при

сравнении эффективности двух коэффи-

циентов хеджирования

для

шести валют,

по

которым ведется торгов-

ля фьючерсными контрактами

на

международном валютном рынке

(International Monetary Market

(IMM):

британский фунт, канадский

доллар, французский франк, немецкая марка, японская иена

и

швей-

царский франк.

В прошлом одни

и те же

выборочные данные использовались

и

при проверке эффективности хеджирования,

и при

вычислении

ко-

эффициента хеджирования. Однако авторы методики

НКМ

провели

убедительный эксперимент.

Они

разделили свои выборочные данные

на

две

непересекающиеся последовательные группы. Первую поло-

вину данных

они

использовали

для

определения коэффициентов хед-

жирования

по

обоим методам

— НКМ и JSE.

Затем

они на

основе

второй группы данных использовали

эти

коэффициенты хеджирова-

ния

для

вычисления базисов, полученных

по

методам

НКМ и

JSE

5

.

И наконец,

они

подсчитали дисперсии обоих базисов

и

сравнили

их

с помощью стандартных статистических тестов. Оказалось,

что при

уровне значимости

в 1% для

пяти

из

шести валют гипотезу

об

отсут-

ствии расхождения

в

дисперсиях нужно отвергнуть

в

пользу гипоте-

зы

о

меньшем значении дисперсии

по

методу

НКМ.

Лишь

для

канад-

ского доллара

оба

метода работали одинаково. Последнее можно

объяснить

тем, что для

канадского доллара издержки

по

поддержа-

559

нию позиции приблизительно равнялись нулю. Нетрудно увидеть,

что

в таком случае

оба

метода

(НКМ и JSE)

действительно дадут одина-

ковый результат.

Для не

равных нулю издержек

по

поддержанию

по-

зиции коэффициент хеджирования

по

методу

НКМ

работает, скорее

всего, лучше.

Обобщение

на

случай перекрестного хеджирования

Усовершенствования

в

теории хеджирования, описанные

в

пре-

дыдущем параграфе, разумеется, касаются прямого хеджирования.

Однако остается вопрос, применимы

ли они к

перекрестному хед-

жированию.

Это

особенно важно

в

связи

с тем, что

большинство

используемых

на

практике хеджирований осуществляется посредством

перекрестного хеджа.

К

счастью, обобщение

на

этот случай очевидно.

Начнем

с

того,

что

опустим, чтобы

не

загромождать формулы, обо-

значения аргументов

у S(t) и

F(t,T), зато добавим обозначение

для

товаров.

Мы

будем использовать индекс

1 для

обозначения товара,

на который подписывается фьючерсный контракт,

и

индекс

2 для

обозначения товара

в

наличной позиции (объекта хеджирования).

Таким образом,

F,

означает фьючерсную цену товара

1,5, — его спо-

товую цену,

г S

2

—

спотовую цену товара

в

наличной позиции. Теперь

допустим,

что по

какой-нибудь причине прямого хеджа

на

товар

2 в

наличии

нет и

поэтому хеджер

с

наличной позицией

по

товару

2

дол-

жен хеджировать только фьючерсами

на

товар

1.

Наша цель — опреде-

лить коэффициент хеджирования

для

такого перекрестного хеджа.

Вспомним уравнение

21.6 для

коэффициента хеджирования

при

пря-

мом хеджировании

и

перепишем

его,

опуская временные индексы,

но

добавляя индексы, различающие товары. Получим уравнение

21.9.

(21.9)

Теперь, предполагая линейную зависимость спотовых

цен для то-

варов

1 и 2,

можно задать функциональную связь между ними

в ре-

грессионной форме

в

виде соотношения

21.10.

Заметим,

что

пробле-

ма сходимости друг

с

другом фьючерсной

и

спотовой

цен

здесь роли

не играет,

так как мы

интересуемся лишь двумя спотовыми ценами.

'

(21.10)

Параметр

b

легко оценивается

с

помощью регрессии

S

2

по S

r

Под-

ставляя

в

качестве

S

{

значение, задаваемое формулой

21.9, мы

полу-

чаем уравнение 21.11

д.

(21.11а)

560