Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

ции

на

рынках

США как со

стороны местных,

так и

иностранных

кредитных институтов, новые разработки

в

теории управления

ри-

сками, разработки новых инструментов управления рисками, новые

возможности реализации активов, постепенное снижение эффектив-

ности архаичного регулирования

и,

наконец, либерализацию финан-

совых услуг. Рассмотрим воздействие только двух

из

перечисленных

факторов: изменчивость процентных ставок

и

появление взаимных

фондов денежного рынка.

Как

мы уже

говорили

в

главе

2,

изменчивость большинства

цен,

включая процентные ставки

и

курсы обмена валют, начиная

с

сере-

дины

70-х гг.

значительно увеличилась. Ставки процента,

в

част-

ности,

не

только стали более изменчивыми,

но

также сильно уве-

личились

в

конце

70-х гг. и

достигли максимального послевоенного

уровня

в

начале

80-х гг.

Отметим лишь одно свидетельство такой

возросшей изменчивости.

За два

десятилетия, начиная

с 1950 г.,

ставка

прайм-рейт менялась всего

16 раз. В 70-е гг.

наблюдалось

уже 139 ее

изменений.

В 80-е гг.

этот процесс ускорился. Например,

в

период

с

октября

1979 г. и по

декабрь

1980 г.

ставка прайм-рейт менялась около

50 раз.

Начиная

с

августа

1979 г. до

января

1980 г. эта

ставка выросла

с

11 до 20%,

потом опустилась ниже отметки

12% и,

наконец, вновь

поднялась, превзойдя уровень

21%

3

.

Хотя ставка прайм-рейт

и

отступила

от

своего рекордного уровня

начала

80-х гг., тем не

менее, процентные ставки оставались высоки-

ми

на

протяжении всех

80-х гг.

Резкое увеличение уровня

и

изменчи-

вости процентных ставок предрекло необходимость отказаться

от

старых методов ведения

дел. С

ростом краткосрочных процентных

ставок депозитные учреждения уяснили смысл старой максимы:

«Никогда

не

занимай

на

короткий срок, чтобы ссудить

на

долгий».

Привязывая себя

к

долгосрочным активам, дающим низкую фикси-

рованную процентную ставку, таким,

как

30-летние закладные

со

став-

ками

от 6 до 8% в

течение 50-60-х

гг. и

лишь немного выше

в

начале

70-х

гг., эти

учреждения,

в

особенности ссудо-сберегательные ассо-

циации, оказались

в

критической ситуации

к

концу

70-х гг.

Более

того,

их

традиционные источники дешевого финансирования

—

вкла-

ды

до

востребования

и

срочные

—

иссякли,

так как

прежние клиенты

постепенно поворачивались лицом

к

более заманчивым

и

одинаково

ликвидным нерегулируемым альтернативам. Процесс дезинтермеди-

ации

(disintermediation)

начался.

Дезинтермедиация означает процесс,

при

котором традиционные

клиенты депозитных учреждений, держатели небольших сумм, заби-

рают свои вклады

с тем,

чтобы

в

другом месте получить больший

доход. Основной движущей силой этого процесса стали взаимные фон-

ды денежного рынка, впервые введенные

в 1973 г. Эти

фонды оказа-

лись примечательными нововведением.

Они

продемонстрировали,

как

531

финансовые инженеры, взяв за основу некую старую идею, могут

революционизировать ее, слегка изменив. (После того как выгоды

становятся очевидны всем, многие удивляются, почему они не доду-

мались до этого сами.)

Взаимные фонды денежного рынка продают свои паи небольшим

инвесторам и затем объединяют средства для последующего инве-

стирования — точно так же, как и традиционные взаимные фонды.

Разница заключается в том, что взаимные фонды денежного рынка

инвестируют средства исключительно в малорисковые краткосроч-

ные инструменты денежного рынка. Доход от этих инструментов за-

тем распределяется между пайщиками за вычетом небольших комис-

сионных. Чаще всего стоимость пая держится постоянной и равна

1 дол., дивиденды выплачиваются часто, как правило ежедневно, и

пересматриваются ежемесячно. Вскоре после введения взаимных фон-

дов денежного рынка они получили возможность выписывать чеки.

Это было еще одним нововведением, которое повысило их привлека-

тельность по сравнению с банками.

Когда взаимные фонды денежного рынка только появились, они

не обратили на себя внимания сразу в большей степени из-за того,

что процентные ставки были все еще низки и дополнительный доход

для большинства инвесторов был недостаточен, чтобы расстаться

со своим легкодоступным и «надежным» депозитом в банке или

сберегательном учреждении. Но когда в 70-х гг. ставки начали под-

ниматься все выше и выше, дополнительные выгоды от перехода к

взаимным фондам денежного рынка стали больше. В конце концов,

процесс дезинтермедиации стал кошмаром для депозитных учрежде-

ний, так как сотни миллиардов долларов ушли из банков и сберега-

тельных учреждений. Банки и сберегательные учреждения были

вынуждены начать выплачивать более высокие рыночные ставки

процента. Некоторое время спустя оказалось, что депозитные учреж-

дения, в особенности сберегательные учреждения, по своим кратко-

срочным обязательствам выплачивают более высокие проценты, чем

они получают по своим долгосрочным активам. Не стоит большого

труда понять, что это была верная дорога к банкротству.

Некоторые учреждения не прореагировали на новые обстоятель-

ства, просто проигнорировав их. Казалось, они надеялись, что про-

блемы решатся сами собой, когда ставки процента вернутся к своему

прежнему уровню. К несчастью для них, так не случилось, и многие

из этих учреждений позже начали предпринимать безуспешные

попытки обеспечить привычную доходность, направляя деньги

вкладчиков в высокорисковые и высокодоходные инвестиции. Эта

стратегия обернулась против них самих и привела в конце 80-х гг. к

финансовому краху сберегательной индустрии. Оглядываясь назад в

прошлое, можно сказать, что и правительство «приложило свою

532

руку»

к

этому процессу, когда

не

смогло решиться

на

повышение стра-

ховых премий

для

сравнительно рисковых активов

на

балансе депо-

зитных учреждений

4

.

К счастью, остальные были

не

столь беспечны.

Они

пошли

по

пути

повышения качества управления, посылали своих служащих

на

курсы изу-

чения новых методов

и

инструментов управления активами, пассивами

и

рисками

или

брали

на

работу искусных финансовых инженеров, которые

смогли оживить работу учреждения. Банкиры признали потенциальные

возможности новых финансовых продуктов — стратегий управления

ак-

тивами

и

пассивами

— и

потратили много

сил для их

разработки.

В ре-

зультате финансовые инженеры создали большое количество полезных

инструментов, некоторые

из

которых

мы в

дальнейшем обсудим.

Фундаментальные понятия

Имеются пять фундаментальных понятий, необходимых

для

уясне-

ния всех стратегий управления активами

и

пассивами.

Это —

ликвид-

ность, временная структура, чувствительность

к

процентным ставкам,

структура сроков действия

и

кредитный риск.

Мы

вкратце рассмотрим

все

эти

понятия.

Под ликвидностью (liquidity) понимается

то,

насколько легко мож-

но превратить активы

в

наличные деньги. Ликвидность особенно важна

в работе учреждений, принимающих вклады, поскольку вкладчики

могут внезапно отозвать свои вклады, породив

тем

самым проблему

ликвидности. Чтобы решить любую подобную проблему ликвидности,

наличные требуется привлекать достаточно быстро.

В

отношении

понятия «ликвидность», применяемого

к

активам, используются

две его

разновидности. Первая

—

ликвидность, связанная

со

сроками действия.

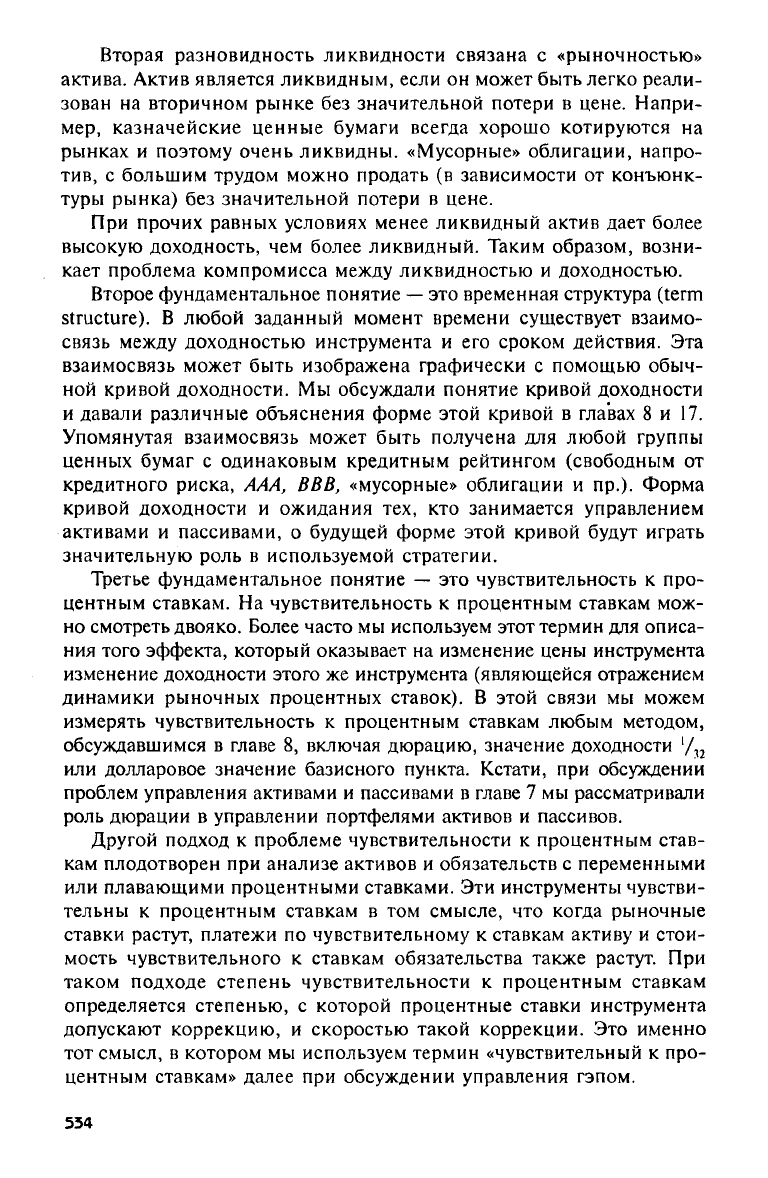

Актив считается ликвидным, если

его

срок действия заканчивается

через очень короткий период. Например, «федеральные фонды»

и

REPO

overnight

являются очень ликвидными инструментами

по той

простой причине,

что они

превращаются

в

наличные автоматически

за

один-единственный день.

С

другой стороны, многолетний коммерчес-

кий заем

—

очень неликвидный актив. Иногда бывает полезно упоря-

дочить активы

по

шкале ликвидности, чтобы лучше оценить этот

аспект ликвидности. Такая шкала представлена

на рис. 20.1.

Рис.

20.1.

Шкала ликвидности

по

срокам действия

533

Вторая разновидность ликвидности связана

с

«рыночностью»

актива. Актив является ликвидным, если

он

может быть легко реали-

зован

на

вторичном рынке

без

значительной потери

в

цене. Напри-

мер,

казначейские ценные бумаги всегда хорошо котируются

на

рынках

и

поэтому очень ликвидны. «Мусорные» облигации, напро-

тив,

с

большим трудом можно продать

(в

зависимости

от

конъюнк-

туры рынка)

без

значительной потери

в

цене.

При прочих равных условиях менее ликвидный актив дает более

высокую доходность,

чем

более ликвидный. Таким образом, возни-

кает проблема компромисса между ликвидностью

и

доходностью.

Второе фундаментальное понятие

— это

временная структура

(term

structure).

В

любой заданный момент времени существует взаимо-

связь между доходностью инструмента

и его

сроком действия.

Эта

взаимосвязь может быть изображена графически

с

помощью обыч-

ной кривой доходности.

Мы

обсуждали понятие кривой доходности

и давали различные объяснения форме этой кривой

в

главах

8 и 17.

Упомянутая взаимосвязь может быть получена

для

любой группы

ценных бумаг

с

одинаковым кредитным рейтингом (свободным

от

кредитного риска,

АЛЛ, ВВВ,

«мусорные» облигации

и пр.).

Форма

кривой доходности

и

ожидания

тех, кто

занимается управлением

активами

и

пассивами,

о

будущей форме этой кривой будут играть

значительную роль

в

используемой стратегии.

Третье фундаментальное понятие

— это

чувствительность

к

про-

центным ставкам.

На

чувствительность

к

процентным ставкам мож-

но смотреть двояко. Более часто

мы

используем этот термин

для

описа-

ния того эффекта, который оказывает

на

изменение цены инструмента

изменение доходности этого

же

инструмента (являющейся отражением

динамики рыночных процентных ставок).

В

этой связи

мы

можем

измерять чувствительность

к

процентным ставкам любым методом,

обсуждавшимся

в

главе

8,

включая дюрацию, значение доходности

1

/

п

или долларовое значение базисного пункта. Кстати,

при

обсуждении

проблем управления активами

и

пассивами

в

главе

7 мы

рассматривали

роль дюрации

в

управлении портфелями активов

и

пассивов.

Другой подход

к

проблеме чувствительности

к

процентным став-

кам плодотворен

при

анализе активов

и

обязательств

с

переменными

или плавающими процентными ставками.

Эти

инструменты чувстви-

тельны

к

процентным ставкам

в том

смысле,

что

когда рыночные

ставки растут, платежи

по

чувствительному

к

ставкам активу

и

стои-

мость чувствительного

к

ставкам обязательства также растут.

При

таком подходе степень чувствительности

к

процентным ставкам

определяется степенью,

с

которой процентные ставки инструмента

допускают коррекцию,

и

скоростью такой коррекции.

Это

именно

тот смысл,

в

котором

мы

используем термин «чувствительный

к

про-

центным ставкам» далее

при

обсуждении управления гэпом.

534

Четвертый важный фактор

в

вопросах определения стратегий

управления активами

и

пассивами

—

структура сроков действия. Сро-

ки действия активов

и

обязательств могут соответствовать друг другу

или

нет.

Если сроки действия

и

чувствительность некоторого актива

и некоторого обязательства соответствуют друг другу,

то

говорят,

что

учреждение имеет закрытую позицию

(spread

lock)

на

величину основ-

ной суммы,

по

которой такое соответствие имеется. Допустим,

на-

пример,

что

банк владеет 3-летним активом стоимостью

в 8

млн.

дол.,

приносящим доход

по

фиксированной ставке

14%.

Этот актив

фи-

нансируется 3-летним обязательством

в 6 млн. дол. с

фиксированной

процентной ставкой

12% и

обязательством

в 2 млн. дол.,

оформлен-

ным

как

3-месячный депозитный сертификат. Банк имеет закрытую

позицию

на

часть актива

в 6 млн. дол. со

спредом

2%. Мы

получили

бы

тот же

результат, если

бы

актив приносил доход

по

плавающей

ставке, например, LIBOR плюс

2%, а

финансировался

бы с

помощью

обязательства ровно

по

ставке LIBOR.

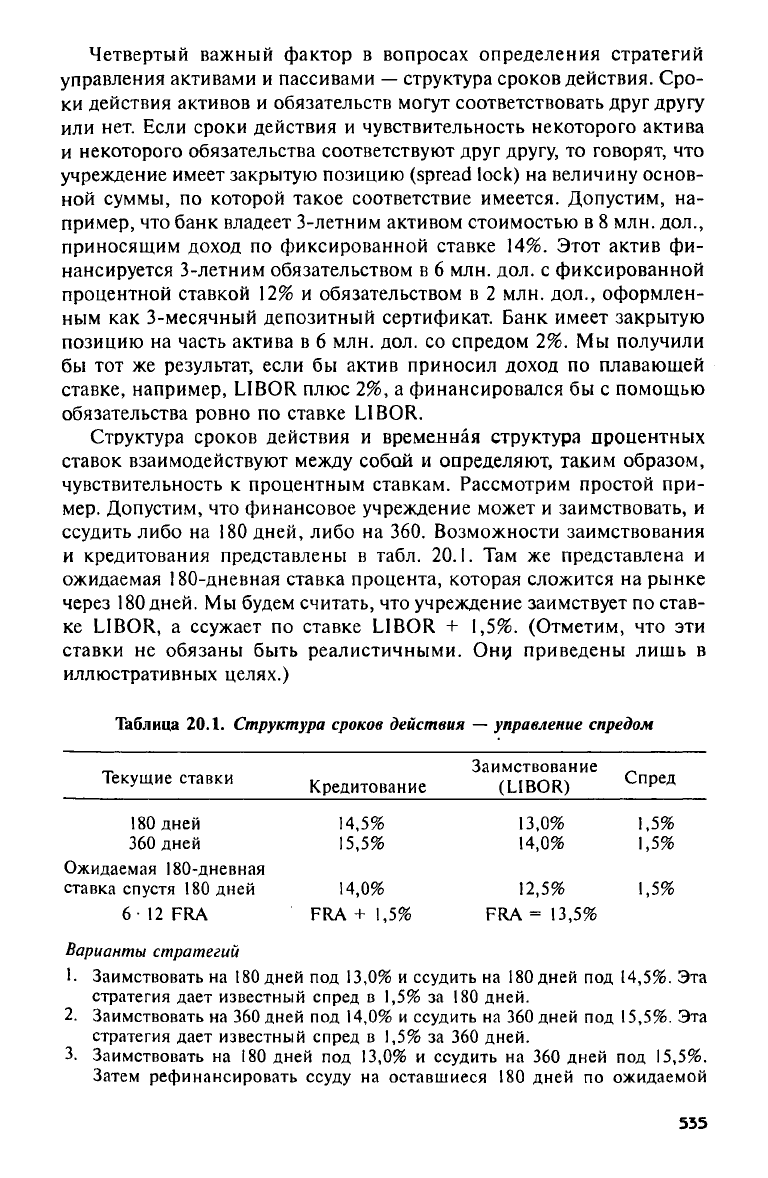

Структура сроков действия

и

временная структура процентных

ставок взаимодействуют между собой

и

определяют, таким образом,

чувствительность

к

процентным ставкам. Рассмотрим простой при-

мер.

Допустим,

что

финансовое учреждение может

и

заимствовать,

и

ссудить либо

на 180

дней, либо

на 360.

Возможности заимствования

и кредитования представлены

в

табл.

20.1. Там же

представлена

и

ожидаемая 180-дневная ставка процента, которая сложится

на

рынке

через

180

дней.

Мы

будем считать,

что

учреждение заимствует

по

став-

ке LIBOR,

а

ссужает

по

ставке LIBOR

+ 1,5%.

(Отметим,

что эти

ставки

не

обязаны быть реалистичными.

Ону

приведены лишь

в

иллюстративных целях.)

Таблица

20.1.

Структура сроков действия — управление спредом

Варианты стратегий

1.

Заимствовать

на 180

дней

под 13,0% и

ссудить

на 180

дней

под 14,5%. Эта

стратегия дает известный спред

в 1,5% за 180

дней.

2. Заимствовать

на 360

дней

под 14,0% и

ссудить

на 360

дней

под 15,5%. Эта

стратегия дает известный спред

в 1,5% за 360

дней.

3.

Заимствовать

на 180

дней

под 13,0% и

ссудить

на 360

дней

под 15,5%.

Затем рефинансировать ссуду

на

оставшиеся

180

дней

по

ожидаемой

535

Текущие ставки

Заимствование

Спред

Текущие ставки

Кредитование (LIBOR)

Спред

180

дней

14,5%

13,0%

1,5%

360

дней

15,5%

14,0%

1,5%

Ожидаемая 180-дневная

ставка спустя

180

дней 14,0%

12,5% 1,5%

6·

12 FRA

FRA

+ 1,5%

FRA

= 13,5%

180-дневной ставке.

Эта

стратегия дает спред

в 2,5% за

первые

180

дней

и ожидаемый спред

в 3% за

следующие

180

дней.

Эта

стратегия рисковая,

поскольку реальная стоимость финансирования через

180

дней может зна-

чительно отличаться

от

ожидаемой.

4. Заимствовать

на 180

дней

под 13,0% и

ссудить

на 360

дней

под 15,5%.

Одновременно

с

этим заключить форвардный контракт

на

ставку

(FRA)

«6

·

12»,

чтобы закрыть позицию

по

180-дневной ставке спустя

180

дней.

Эта стратегия гарантирует спред

в 2,5% за

первые

180

дней

и

гарантирует

спред

в 2,0% в

последующие

180

дней.

Эта

стратегия является вариантом

хеджирования

для

управления активами

и

пассивами. Поскольку страте-

гия уменьшает неопределенность,

она

повышает стоимость инструмента.

В

данном случае стоимостью служит разность между ожидаемым спредом

в

3% при

отсутствии хеджирования

и

спредом

в 2% при его

наличии.

Таким образом, общая стоимость хеджирования составит

1% на

протяже-

нии вторых

180

дней.

5.

Промежуточная стратегия между стратегиями

3 и 4. В

соответствии

с ней

предоставляется ссуда

на 360

дней

под 15,5%

вместе

с

заимствованием

на

180

дней

под 13,0% и

покупкой однопериодного процентного кэпа

со

ставкой «кэп»

13,5%,

привязанного

к

ставке LIBOR (ставке,

по

которой

учреждение фактически заимствует средства).

Все

эти

стратегии,

а они

составляют лишь незначительную часть воз-

можных стратегий, приведены

для

демонстрации гибкости

и

сложности

современных методов управления активами

и

пассивами

и

выводов,

ка-

сающихся процентной маржи

и

спреда,

с

этими методами связанных.

Последнее фундаментальное понятие, играющее роль

в

управле-

нии активами

и

пассивами,

—

кредитный риск

(default

risk). Напом-

ним,

что

кредитный риск означает риск того,

что

должник окажется

не

в

состоянии выплатить кредитору основную сумму

или

проценты

по

ней.

Финансовые учреждения,

в

особенности коммерческие бан-

ки,

выполняют очень полезную функцию, оценивая риски заемщи-

ков

и

беря

их на

себя. Вкладчики этих учреждений

не

обладают опы-

том

или

временем, необходимыми

для

того, чтобы оценивать плате-

жеспособность заемщиков. Поэтому часть банковского спреда дол-

жна рассматриваться

как

компенсация

за

риск

и за

оценку кредито-

способности, Спред может быть всегда увеличен

при

обращении

к

более высокорисковым ссудам

или

инвестировании средств

в

низко-

надежные ценные бумаги.

Меняющийся облик управления ликвидностью

Как отмечалось ранее, управление активами

и

пассивами прежде

фокусировалось

на

управлении активами,

и

важнейшую роль играло

понятие ликвидности. Поскольку вкладчики финансовых учрежде-

ний (главным образом депозитных учреждений) могли отозвать свои

деньги

по

простому заявлению, менеджеры должны были планиро-

вать финансовую политику

с

расчетом

на

высокую ликвидность,

что-

556

бы противостоять такой практике.

В

некоторых учреждениях вклад-

чики забирали свои вклады

с

определенной регулярностью, напри-

мер

при

поступлении платежных ведомостей

или

погашении чеков

в период рождественских праздников.

В

других учреждениях, напри-

мер,

обслуживающих фермеров, сезонная составляющая, связанная

с

сезонностью производственного цикла, была более продолжительной.

Потребности

в

ликвидности, обусловленные поведением вкладчиков

такого типа, должны были быть учтены

при

управлении пассивами.

Это значит,

что

учреждению нужно было иметь достаточно ликвид-

ные активы, чтобы

их

можно было продать, когда возникали требо-

вания

со

стороны вкладчиков

по

возврату денег.

В

описанных ранее

легкопрогнозируемых ситуациях можно было использовать активы

с

подходящими сроками действия, чтобы быть готовыми противосто-

ять требованиям ликвидности.

Тем не

менее всегда остается элемент

непредсказуемости

в

связи

с

отзывом вкладов,

и

хороший менедж-

мент предполагает умение планировать

с

учетом неожиданностей.

Большинство депозитных учреждений решают проблему

с

таким

ти-

пом требований

к

ликвидности

с

помощью эквивалентных налич-

ным деньгам активов.

Это —

казначейские векселя

и

прочие крат-

косрочные легкореализуемые ценные бумаги.

Управление ликвидностью радикально изменилось после введения

депозитных сертификатов.

Эти

инструменты дали финансовым учреж-

дениям средство,

с

помощью которого можно было управлять ликвид-

ностью

на

стороне пассивов. Например, внезапный отзыв вкладов

мог

быть скомпенсирован оперативным выпуском обращающихся депо-

зитных сертификатов. Управляя ликвидностью

на

стороне пассивов

своего баланса, учреждение могло сократить свои низкодоходные,

эк-

вивалентные наличным деньгам активы

в

пользу более высокодоход-

ных,

с

большими сроками действия

и

потому менее ликвидных. Неуди-

вительно,

что

денежные

и

эквивалентные наличным деньгам активы

финансовых учреждений резко сократились

на

протяжении двух деся-

тилетий.

Так, в

начале

60-х гг.

наличные

и

ценные бумаги составляли

около

50%

общих банковских активов,

а

ссуды

—

около

45%. К 1980 г.

наличные

и

ценные бумаги составляли

уже

только

30%, в то

время

как

объем ссуд достиг уровня почти

60%.

Позже возможности управления

ликвидностью

на

стороне пассивов баланса возросли

в

результате появ-

ления рынка

REPO и

обратных

REPO (они

обсуждались

в

главе

17).

Предоставляемые депозитными сертификатами возможности

управления ликвидностью депозитных учреждений вскоре были

за-

имствованы корпорациями, когда

они

начали вводить

в

обиход ком-

мерческие бумаги

(они

обсуждались

в

главе

16).

Помимо этого, кор-

порации нашли весьма привлекательным рынок

REPO и

обратных

REPO,

который

они

использовали

для

вложения избыточных налич-

ных денег

и

сохранения своей ликвидности.

537

Управление маржей (роль гэпа)

Сущность современных методов управления активами и пасси-

вами, предназначенных для достижения долгосрочной цели увеличе-

ния «богатства», заключается в эффективном управлении процент-

ной маржей и спредом. Оба этих понятия связаны с отчетом о дохо-

дах учреждения. Не менее важна и концепция гэпа.

Гэп можно определить как разность в долларах между объемами

активов финансового учреждения с плавающей процентной ставкой

и его обязательств (также с плавающей ставкой) или разность в дол-

ларах между объемами обязательств учреждения с фиксированной про-

центной ставкой и его активов (также с фиксированной ставкой).

В соответствии с этими определениями гэп лучше интерпретируется

как понятие, связанное с балансом. Ясно, что чувствительные к про-

центным ставкам активы и обязательства должны определяться в

качестве имеющих плавающие процентные ставки.

Простейшей стратегией управления процентной маржей является

стратегия фиксации спреда. В соответствии с такой стратегией отдел

управления активами и пассивами учреждения старается зафиксиро-

вать спред, приводя в соответствие типы и сроки действия активов и

обязательств. Таким образом, все активы с фиксированной ставкой

будут финансироваться обязательствами с фиксированной ставкой и

все активы с плавающей ставкой будут финансироваться обязатель-

ствами с плавающей ставкой. Такая стратегия относительно надеж-

ная,

не исключающая, правда, риска невозврата ссуд и доходов по

ценным бумагам, однако она не всегда обеспечивает достаточно вы-

сокий спред, чтобы покрыть накладные расходы. Примерами такого

типа стратегий могут служить стратегии 1 и 2 из табл. 20.1. Как уже

отмечалось ранее, спред может быть увеличен, если использовать бо-

лее высокорисковые активы, но это подвергает учреждение более вы-

сокому кредитному риску.

Более агрессивной стратегией является управление гэпом. При

управлении гэпом учреждение изменяет гэп в ответ на изменение

ожиданий в отношении будущих процентных ставок и формы кри-

вой доходности. Суть стратегии заключается в увеличении гэпа, если

ожидается, что процентные ставки возрастут, и в уменьшении гэпа

(включая и отрицательные значения гэпа), если ожидается, что они

понизятся. Поскольку гэп есть разность между суммой активов с пла-

вающей ставкой и суммой обязательств (также с плавающей став-

кой),

увеличение гэпа будет увеличивать спред, когда ставки будут

расти, так как доход на активы с переменной ставкой будет увеличи-

ваться, а стоимость заимствования по фиксированной ставке не из-

менится. Обратное рассуждение применяется в случае, когда ставки

будут падать. Стратегия 3 из табл. 20.1 является примером стратегии

управления гэпом, использующей такие прогнозы.

538

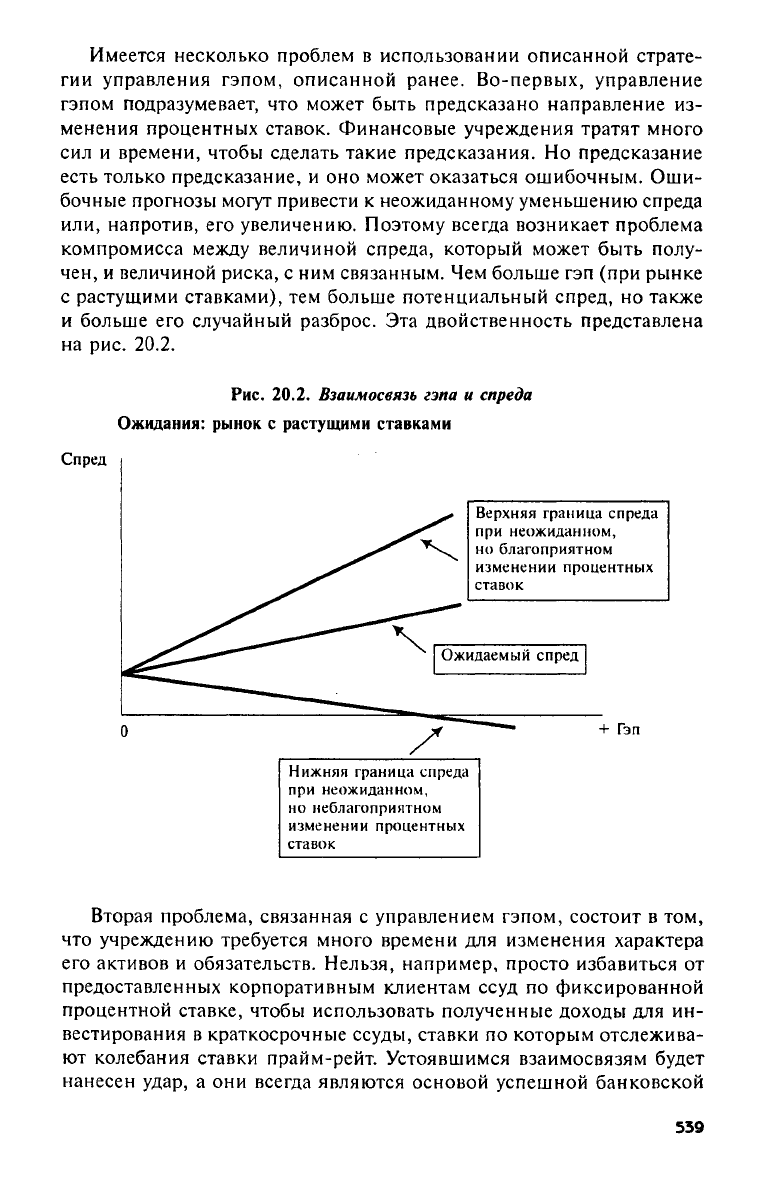

Имеется несколько проблем в использовании описанной страте-

гии управления гэпом, описанной ранее. Во-первых, управление

гэпом подразумевает, что может быть предсказано направление из-

менения процентных ставок. Финансовые учреждения тратят много

сил и времени, чтобы сделать такие предсказания. Но предсказание

есть только предсказание, и оно может оказаться ошибочным. Оши-

бочные прогнозы могут привести к неожиданному уменьшению спреда

или, напротив, его увеличению. Поэтому всегда возникает проблема

компромисса между величиной спреда, который может быть полу-

чен, и величиной риска, с ним связанным. Чем больше гэп (при рынке

с растущими ставками), тем больше потенциальный спред, но также

и больше его случайный разброс. Эта двойственность представлена

на рис. 20.2.

Рис.

20.2. Взаимосвязь гэпа и спреда

Ожидания: рынок с растущими ставками

Вторая проблема, связанная с управлением гэпом, состоит в том,

что учреждению требуется много времени для изменения характера

его активов и обязательств. Нельзя, например, просто избавиться от

предоставленных корпоративным клиентам ссуд по фиксированной

процентной ставке, чтобы использовать полученные доходы для ин-

вестирования в краткосрочные ссуды, ставки по которым отслежива-

ют колебания ставки прайм-рейт. Устоявшимся взаимосвязям будет

нанесен удар, а они всегда являются основой успешной банковской

539

деятельности. Последняя проблема, связанная

с

управлением гэпом,

касается самой возможности изменять

гэп.

Например,

на

протяже-

нии

70-х гг. гэп

можно было изменить только тогда, когда возникали

благоприятные возможности

для

ссуд

и

заимствований соответству-

ющего типа. Такие возможности определялись текущим состоянием

экономики

и

воздействием разворачивающейся

на

рынках конкурен-

ции.

Благодаря финансовой инженерии

в 80-х гг.

разрешились

все пе-

речисленные ранее проблемы, возникавшие

при

управлении гэпом.

Рассмотрим, например, использование инструментов управления

ри-

сками, обсуждавшихся

в

главах

12-15. Там

изучались форвардные

контракты

на

ставку, фьючерсы, свопы, однопериодные

и

многопе-

риодные опционы.

Эти

инструменты радикально изменили ситуа-

цию

для

управляющих активами

и

пассивами. Управляющие акти-

вами

и

пассивами могут создавать положительный

гэп при

растущих процентных ставках

или

отрицательный

— при

снижаю-

щихся,

а

затем хеджировать результирующий риск (стратегии

4 и 5,

представленные

в

табл.

20.1). Они

могут также трансформировать

характер своих активов

и

пассивов, заключая подходящий свопо-

вый контракт. Например, банковский казначей, имеющий дело

с

активами

с

плавающей процентной ставкой, финансируемыми обя-

зательствами

с

фиксированной ставкой (большой положительный

гэп),

может быстро изменить характер своих обязательств, заклю-

чив своповый контракт, меняющий фиксированную ставку

на

плавающую,

при

этом учреждение будет выступать получателем

фиксированной ставки. Поскольку своповая сделка носит забалан-

совый характер, можно считать,

что

теперь обязательство имеет

плавающую ставку. Таким образом, уменьшается

гэп.

Более

не су-

ществует временной задержки, связанной

с

необходимостью изме-

нения структуры активов

и

обязательств.

Не

надо беспокоиться

и о

наличии

на

рынке благоприятных возможностей, позволяющих при-

обрести желаемый

тип

активов.

Все, что

действительно нужно,

—

это наличие ликвидного рынка производных инструментов.

Появление инструментов

для

управления рисками, упомянутых

выше, значительно расширило возможности управляющих активами

и пассивами, однако привело

к

резкому усилению конкуренции

в

этой сфере

и

уменьшило размеры используемых процентной маржи

и спреда. Новые продукты также повысили требования

к

квалифика-

ции управляющих активами

и

пассивами.

И как

свидетельствуют

многие примеры недавней истории сберегательной индустрии,

неумение управляющих использовать инструменты управления

рисками

в

стратегиях, применяемых учреждениями, может привести

к значительным убыткам

и в

крайних случаях даже

к

финансовым

преступлениям.

540