Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

оцененные и недооцененные опционы. Наиболее критичным, но не-

наблюдаемым фактором, определяющим стоимость опциона, явля-

ется изменчивость цены актива, лежащего в основе опциона. Хотя

изменчивость этой цены в прошлом — хорошая отправная точка,

существует множество данных, говорящих о том, что прошлая из-

менчивость цен не всегда является индикатором для будущей их

изменчивости. Поэтому решение о том, переоценен или недооценен

конкретный опцион — это в основном вопрос оценивания рынком

будущей изменчивости цены. Во всяком случае, приведенная ранее

стратегия предусматривает, что переоцененные опционы продаются

(независимо от того, путы они или коллы), а недооцененные —

покупаются (опять-таки и путы, и коллы). Однако даже если куплен

недооцененный опцион, позиция все равно остается рисковой, пото-

му что рыночная цена базового актива может в любое время изме-

ниться в неблагоприятном направлении. То же самое верно и для

переоцененного опциона, который был продан. Но, уравновешивая

купленные и проданные опционы, риск можно кардинально снизить.

В своем крайнем проявлении такая стратегия может иметь почти без-

рисковый арбитражный характер.

Фондовые опционы иногда используются в стратегиях поглоще-

ния. Сьютор покупает опционы «колл» на целевую компанию. Когда

таких опционов приобретено достаточно и, таким образом, охвачено

достаточное количество акций, чтобы можно было приступить к про-

цессу регистрации в SEC (Комиссии по ценным бумагам и биржам),

опционы исполняются и акции приобретаются. Такая стратегия мо-

жет уменьшить стоимость поглощения для поглощающей фирмы. Од-

нако такое использование опционов не является ни новым, ни нова-

торским, поэтому дальше мы не будем его рассматривать.

Варранты на акции

Варранты на акции похожи на опционы «колл» на акции в том

смысле, что они гарантируют право без обязательства на покупку ба-

зовой акции у продавца варранта. Они, тем не менее, отличаются от

фондовых опционов по нескольким позициям. Во-первых, варранты

выпускаются той корпорацией, акции которой и являются активом,

лежащим в основе варранта. Во-вторых, варранты необязательно

«покрывают» 100 акций. В-третьих, они имеют очень большой срок

действия — обычно от трех до десяти лет. В-четвертых, их необяза-

тельно исполнять в течение всего срока действия — период исполне-

ния может быть более ограниченным. В-пятых, они часто выпуска-

ются вместе с «прикрепленными» к ним другими ценными бумагами

корпорации — чаще всего, долговыми обязательствами и привилеги-

501

рованными акциями,

но

варранты являются отделяемыми

(detachable).

А именно, если долговые обязательства

или

акции были куплены вме-

сте

с

варрантами,

то

варранты можно «отделить»

и

продать отдельно

от долговых обязательств

или

акционерного капитала.

Варранты

на

акции приносят выгоды эмитенту, уменьшая купон,

необходимый, чтобы продать долговые обязательства

или

привиле-

гированные акции.

Они

приносят выгоды

и

инвестору, снабжая

его

дополнительными правами

на

конверсию ценных бумаг

в

акции

(equity

kicker). Иногда обыкновенные акции продаются единицами

(units),

причем единица определяется

как

некоторое количество обыкновен-

ных акций

и

некоторое количество варрантов. Например, единица

может состоять

из

трех акций

и

двух варрантов, причем каждый вар-

рант «покрывает» одну акцию.

Варранты используются также

в

качестве элемента поощрения

ключевых работников

и их

мотивации работать наилучшим образом

в интересах акционеров

(для

снижения агентских издержек). Варран-

ты также часто используются

для

реструктуризации сделок

и

прода-

жи дополнительных выпусков акций

по

цене, которая выше текущей

рыночной. Инвесторы тоже считают варранты привлекательными,

по-

тому

что они, как и

фондовые опционы, предоставляют существен-

ный финансовый рычаг;

по

сравнению

с

опционами варранты имеют

дополнительное преимущество

—

большой срок действия. Варранты

могут использоваться

и как

инструмент хеджирования спекулянта-

ми,

осуществляющими «короткую» продажу акций

и

покрывающими

эту продажу покупкой варрантов.

Права подписки

Внутренние правила многих корпораций предусматривают,

что но-

вые выпуски акций

не

должны «разводнять»

(delute)

долю

в

капитале

уже имеющихся акционеров. Многие штаты прямо предусматривают

это

в

уставе корпорации.

В

таких ситуациях корпорация обязана пред-

ложить своим акционерам право покупки доли акций нового выпус-

ка, равной

уже

имеющейся

у них

доле акционерного капитала,

до

того,

как

возможность покупки новых акций будет предоставлена

неакционерам. Чтобы сделать покупку нового выпуска привлекатель-

ной

для уже

имеющихся акционеров, корпорация эмитирует права

подписки

(subscription rights) для

своих держателей акций. Права под-

писки гарантируют

их

владельцу право,

но не

обязанность купить

некоторое количество акций нового выпуска

по

фиксированной

це-

не,

называемой ценой подписки

(subscription price).

Права подписки

эффективны только

в

течение небольшого периода.

Из определения прав подписки легко увидеть,

что она

представ-

ляет собой опцион

—

хотя

и с

очень коротким сроком действия.

По-

502

скольку опционы имеют определенную стоимость

и

владелец прав

может

их

продать, права подписки представляют собой опционы,

пользующиеся хорошим спросом.

Механизм объединенного инвестирования

Механизм объединенного инвестирования

— это

любой механизм,

с помощью которого активы объединяются

в

пулы,

и

участие

в

капи-

тале пула активов продается инвесторам. Взаимные фонды, представ-

ляющие собой «открытые» инвестиционные компании, являются

са-

мым популярным

из

таких механизмов

для

приобретения участия

в

капитале корпорации.

В

подобных фондах стоимость

пая

(акции) каж-

дого фонда определяется

как

пропорциональная доля чистой стои-

мости активов этого фонда

(net asset

value

(NAV).

Чистая стоимость

активов фонда определяется

как

рыночная стоимость активов фир-

мы

за

вычетом

ее

обязательств.

Существует много других форм объединенного инвестирования,

включающих «закрытые» инвестиционные компании

и

аккумулиру-

ющие структуры (часто используемые

в

пенсионных фондах)

— и те

и другие связаны

с

собственным капиталом. Правда, существуют вза-

имные фонды,

не

связанные

с

собственным капиталом, например

облигационные фонды

и

фонды денежных рынков. Существуют так-

же переходные требования

к

пулу ипотек

и

ипотечным инвестицион-

ным трастам

(real

estate

investment trusts

(REIT).

Эти

инструменты

уже обсуждались

во

многих параграфах нашей книги,

и мы не

будем

повторяться. Общая структура механизма объединенного инвестиро-

вания представлена

на

рис.

18.1.

Рис.

18.1.

Механизм объединенного инвестирования

503

Индексные фьючерсы и индексные опционы

Фьючерсные и опционные контракты были описаны в главах 12,

14 и 15. Нет никакой необходимости повторять здесь основные ха-

рактеристики этих инструментов, но нужно сказать несколько слов

именно об индексном варианте этих инструментов, с тем чтобы были

понятны некоторые стратегии, которые мы рассмотрим в следующем

разделе нашей книги.

Индексные фьючерсные контракты — это фьючерсы на фондовые

индексы, облигационные индексы и другие индексы. Мы будем об-

суждать фондовые индексы. Существуют фьючерсы на ряд фондовых

индексов, национальных и зарубежных. Наиболее популярны следу-

ющие американские индексы:

Standard

&

Poor's

500

Index

(S&P),

Major

Market

Index

(MMI) и New York

Stock

Exchange

Composite

Index

(ин-

декс NYSE). По всем этим контрактам рассчитываются наличными.

А именно, если контракты не зачтены до срока окончания своего дей-

ствия, то «лонги» и «шорты» просто рассчитываются наличными на осно-

ве ежедневной переоценки срочных биржевых позиций, привязанных к

стоимости наличного индекса на момент окончательного расчета.

Индексные фьючерсы оказались очень важны для большого ко-

личества стратегий, разработанных в последние годы финансовыми

инженерами производственной сферы. Максимальный интерес пред-

ставляют инвестирование «во весь рынок» и довольно противоречи-

вые стратегии портфельного страхования и программной торговли.

Индексные опционы бывают двух типов. Первый — это опцион

на индексные фьючерсы. Эти опционы предусматривают поставку.

Поставляемыми активами являются базовые индексные фьючерсы (по

которым расчет производится наличными). Второй тип опционов —

это опционы на сами индексы. Такие опционы не исполняемы в обыч-

ном смысле. По этим опционам рассчитываются наличными по их

справедливой стоимости так же, как по индексным фьючерсам —

независимо от того, решил держатель опциона его исполнить или

нет. Такие опционы можно считать опционами европейского

типа в том смысле, что они могут быть исполнены только по окон-

чании срока действия опциона, даже несмотря на то, что исполнение

принимает форму наличного расчета. Индексные опционы также

играют заметную роль во многих спорных стратегиях.

Иностранные ценные бумаги

В течение многих десятилетий большинство управляющих порт-

фелями ценных бумаг в США покупали ценные бумаги только аме-

риканских корпораций. Причин для этого было несколько. Во-пер-

вых, институциональные брокерские фирмы, они же — инвестици-

504

онные банки, обычно не занимались иностранными ценными бума-

гами. Во-вторых, от иностранных эмитентов, выпускающих свои цен-

ные бумаги за пределами США, не требуется регистрации в SEC

(Комиссии по ценным бумагам и биржам), поэтому многие порт-

фельные менеджеры боятся тех обвинений, которые могут быть им

позднее предъявлены из-за какого-либо несоответствия иностранных

выпусков американским стандартам. В-третьих, существуют струк-

турные различия, которые в совокупности делают инвестиции в ино-

странные ценные бумаги непривлекательными: разные временные

зоны, операционные системы, процедуры расчетов, языковые барь-

еры, более высокая оплата сделок и неэффективное законное право

регресса. Наконец, держатель иностранных ценных бумаг, американ-

ский инвестор, подвергается валютному риску. Ведь не только диви-

денды нужно обменивать на доллары, но также любые поступления

от любой последующей продажи ценных бумаг

Однако по мере развития иностранных фондовых рынков и уве-

личивающейся глобализации финансовой индустрии финансовые

инженеры стали искать способы, позволяющие сделать иностранные

ценные бумаги более доступными для американских инвесторов.

В частности, через какое-то время они вышли на траст владельцев —

коммерческий банк покупает большую часть выпуска заграничной

ценной бумаги и вкладывает ее в специально созданный траст. Затем

банк выпускает «одноклассовые» ценные бумаги, представляющие со-

бой участие в трасте. Эти ценные бумаги называются американскими

депозитными расписками

(American

depository

receips

(ADR). Амери-

канские депозитные расписки представляют собой уже американские

ценные бумаги, и ими торгуют на рынках США обычным способом.

Хотя характеристики ADR и лежащих в их основе иностранных

ценных бумаг должны быть примерно одинаковыми, так как стои-

мость ADR рассчитывается исходя из стоимости соответствующей

иностранной ценной бумаги, но это соотношение вовсе не должно

быть один к одному. Здесь две причины. Во-первых, одна ADR вовсе

не обязательно соответствует одной единице иностранной ценной бу-

маги. Соотношение может определяться любым числом, выбранным

тем доверительным банком, который выпускает ADR. Во-вторых, ко-

личество ADR ограниченно и их стоимость определяется условиями

спроса-предложения на рынке США. Поэтому ADR могут продаваться

с дисконтом (или премией) к лежащему в их основе активу. Тем не

менее арбитражное давление заставляет обе стоимости не слишком

сильно отличаться друг от друга.

Учитывая структуру ADR, для американского инвестора очень важ-

но понимать, что владение ADR и иностранной ценной бумагой —

разные вещи. ADR представляет собой участие в капитале траста.

Траст, со своей стороны, владеет базовыми ценными бумагами. Та-

505

ким образом, американский инвестор имеет косвенные права

на

ино-

странные ценные бумаги.

Американские депозитные расписки оказались очень эффективной

структурой

для

инвестирования

в

зарубежные акции, поэтому

они

ста-

ли очень популярными среди большинства американских инвесторов.

По мере развития иностранных фондовых рынков некоторые

из

них продемонстрировали необычайно быстрый рост.

В то же

самое

время американские портфельные менеджеры вполне осознали

все

выгоды, которые можно получить

с

помощью стратегий распределе-

ния активов,

и в

частности

с

помощью таких стратегий распределе-

ния активов,

в

соответствии

с

которыми определенные портфельные

«веса» приписываются различным классам ценных бумаг, причем

ча-

сто иностранные ценные бумаги образуют

по

крайней мере один класс.

Например, менеджер

по

управлению портфелем акций может дер-

жать диверсифицированный портфель акций,

в

котором

20%

состав-

ляют японские ценные бумаги,

а 80% —

американские. Если анали-

тическое исследование подведет менеджера

к

выводу,

что

японский

фондовый рынок даст лучшие показатели,

чем

американский,

то ме-

неджер портфеля переместит свои капиталовложения

в

сторону япон-

ского фондового рынка

— но

обязательно

при

этом сохранит дивер-

сификацию портфеля. Например, менеджер портфеля может увели-

чить «вес» японских ценных бумаг

до 70% и

снизить «американское»

содержимое портфеля

до 30%.

Феноменальные показатели некоторых зарубежных фондовых рын-

ков

в

течение нескольких последних десятилетий привели

к

созда-

нию взаимных фондов

по

акциям конкретных стран

для

американ-

ских инвесторов. Например, есть японские, корейские

и

тайваньские

фонды. Некоторые фонды вышли

на

региональный уровень

—

евро-

пейские, азиатские

и

тихоокеанские фонды. Наиболее широко «раз-

вернулись» полностью международные фонды, которые обычно

и

называются международными (иногда

их

называют также «глобаль-

ными»

или

«всемирными»). Каждая

из

таких разработок

— это

финансово-инженерное развитие фундаментального процесса коллек-

тивного инвестирования,

как это

представлено теорией «проводни-

ков»

для

объединенных прав собственности

(conduit theory of pooled

ownership) —

безусловно, одной

из

самых удачных инноваций

фи-

нансовой инженерии

за все

время.

Размещение акций

Выпуск акций, независимо

от

того,

был ли это

первоначальный

публичный выпуск

(initial

public

offering

(IPO) или

всего лишь новый

выпуск

уже

существующих публично выпущенных акций фирмы

(РО),

— это

сложное дело. Процесс выпуска, собственно, один

и тот

506

же,

что для акций, что для долговых обязательств (о чем уже шла

речь в предыдущей главе). Если коротко, то инвестиционный банк,

выступающий в роли андеррайтера, заключает контракт с фирмой на

проведение должной проверки, представление регистрационной

справки в SEC и публикацию регистрационной справки и проспек-

тов.

Тот же или другой андеррайтер ведет переговоры о конкретных

условиях выпуска (цена и количество), а также о том, будет ли гаран-

тирование иметь форму абсолютной покупки

(absolute

purchase),

в

которой андеррайтер принимает на себя весь риск, или это будут луч-

шие условия

(best

efforts)

выпуска, где риску подвергается эмитент.

Андеррайтер также организует синдикат размещения

(distribution

syndicate)

ценных бумаг, отводя себе роль ведущего андеррайтера

(lead

underwriter)

или его заместителя

(co-leader).

Брутто-спред андеррайтинга распределяется между ведущими ан-

деррайтерами, членами синдиката и дистрибьютерами на вторичном

рынке с помощью сложной формулы, которая гарантирует ведущему

андеррайтеру доминирующую долю. В качестве альтернативы пере-

говорам об условиях выпуска эмитент может выставить эмиссию для

конкурентной продажи и пригласить любые инвестиционные банки,

которые он выберет для рассмотрения предложений о продаже.

Важная новая разработка в организации гарантирования выпусков

корпораций — возвращение коммерческим банкам права ограниченно

гарантировать ценные бумаги корпораций. В начале 30-х гг. деятель-

ность инвестиционных и коммерческих банков была разделена появ-

лением Закона Гласса—Стиголла. Но в 80-х гг. крупные банковские

специалисты пришли к выводу, что мотивация некоторых положений

этого Закона была сведена на нет развитием финансовой индустрии, а

также разработкой эффективных средств управления рисками. Поэто-

му коммерческим банкам было вновь разрешено ограниченно гаран-

тировать ценные бумаги корпораций. Степень возможного участия ком-

мерческих банков впоследствии увеличивалась. Сейчас полноценное

участие коммерческих банков в андеррайтинге и размещении ценных

бумаг корпораций кажется только вопросом времени.

Возвращение коммерческих банков на стезю гарантирования вы-

пусков ценных бумаг корпораций принесло существенные выгоды с

точки зрения эмитента, уменьшив спред андеррайтера и, следова-

тельно, затраты эмитента на выпуск. В то же самое время внедрение

в практику «регистрации на полке» тоже кардинально уменьшило

затраты на новые выпуски. Вместе взятые, эти два события сущест-

веннейшим образом уменьшили издержки и увеличили эффектив-

ность публичных выпусков.

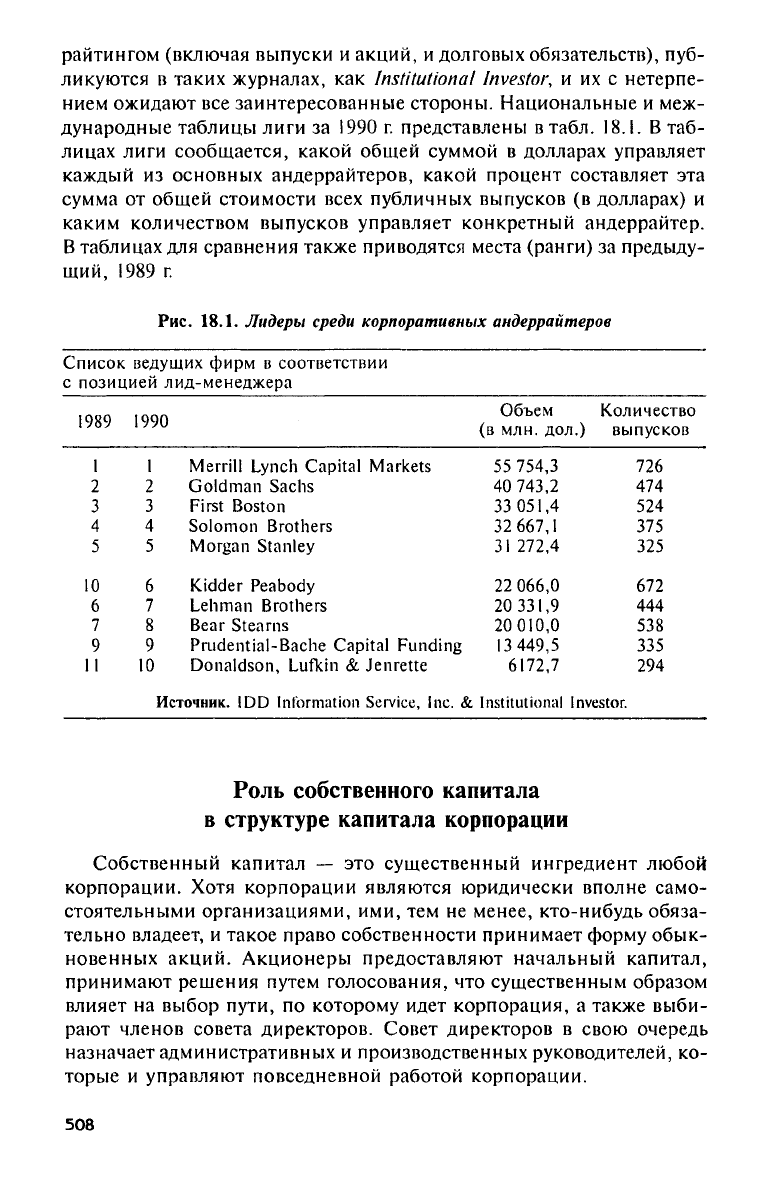

Кстати, участники рынка ежегодно ранжируются и очень гордят-

ся своей позицией в так называемых таблицах лиги

(league

table).

Подобные таблицы, отражающие ситуацию с корпоративным андер-

507

райтингом (включая выпуски и акций, и долговых обязательств), пуб-

ликуются в таких журналах, как

Institutional

Investor,

и их с нетерпе-

нием ожидают все заинтересованные стороны. Национальные и меж-

дународные таблицы лиги за 1990 г. представлены в табл. 18.1. В таб-

лицах лиги сообщается, какой общей суммой в долларах управляет

каждый из основных андеррайтеров, какой процент составляет эта

сумма от общей стоимости всех публичных выпусков (в долларах) и

каким количеством выпусков управляет конкретный андеррайтер.

В таблицах для сравнения также приводятся места (ранги) за предыду-

щий, 1989 г.

Рис.

18.1. Лидеры среди корпоративных андеррайтеров

Роль собственного капитала

в структуре капитала корпорации

Собственный капитал — это существенный ингредиент любой

корпорации. Хотя корпорации являются юридически вполне само-

стоятельными организациями, ими, тем не менее, кто-нибудь обяза-

тельно владеет, и такое право собственности принимает форму обык-

новенных акций. Акционеры предоставляют начальный капитал,

принимают решения путем голосования, что существенным образом

влияет на выбор пути, по которому идет корпорация, а также выби-

рают членов совета директоров. Совет директоров в свою очередь

назначает административных и производственных руководителей, ко-

торые и управляют повседневной работой корпорации.

508

Список ведущих фирм в соответствии

с позицией лид-менеджера

1

ОйО

1

ООП

Объем

Количество

I

УОУ

I

УУУ)

(в млн. дол.) выпусков

1 1

Merrill

Lynch

Capital

Markets

55

754,3

726

2

2

Goldman

Sachs

40

743,2

474

3 3

First

Boston

33 051,4 524

4

4

Solomon

Brothers

32 667,1

375

5

5

Morgan

Stanley

31

272,4

325

10

6

Kidder

Peabody

22

066,0

672

6 7

Lehman

Brothers

20 331,9

444

7 8

Bear

Stearns

20 010,0

538

9

9

Prudential-Bache

Capital

Funding

13

449,5

335

11

10

Donaldson,

Lufkin

&

Jenrette

6172,7

294

Источник. IDD

Information

Service,

Inc. &

Institutional

Investor.

Целью собственников, конечно, является максимизация рыночной

стоимости их участия в капитале корпорации. Для этого можно соеди-

нить (что обычно и приходится делать) собственный капитал и долго-

вые обязательства. Если не определять очень строго, то капитал — это

сумма долгосрочных обязательств и собственного капитала. Долго-

вые обязательства позволяют фирме оперировать в больших масшта-

бах, чем это было бы возможно лишь с собственным капиталом, и,

следовательно, наличие долговых обязательств увеличивает потенци-

альные доходы акционеров. С другой стороны, долговые обязатель-

ства подразумевают выплаты процента, которые надо платить пол-

ностью и вовремя. Долгосрочные обязательства являются источником

финансового рычага. Чем больше долговых обязательств у фирмы от-

носительно ее собственного капитала, тем больший у нее рычаг.

Финансовый рычаг обычно измеряется отношениями, присутству-

ющими в структуре капитала

(leverage

ratios).

Наиболее часто из этих

отношений употребляются долговое отношение (общая сумма обяза-

тельств, деленная на общую сумму активов), отношение «долг/соб-

ственный капитал» (общая сумма обязательств, деленная на собствен-

ный капитал), отношение «долгосрочный долг/капитализация»

(долгосрочные обязательства, деленные на сумму долгосрочных

обязательств и собственного капитала). Эти отношения вниматель-

нейшим образом отслеживаются агентствами, определяющими

рейтинг фирм, кредиторами, акционерами и другими лицами, про-

фессионально интересующимися функционированием фирмы. Хотя

в научной литературе серьезные дебаты о существовании оптималь-

ной структуры капитала не прекращаются, практики уверены, что

существует структура капитала (т. е. соотношение между долговыми

обязательствами и акционерным капиталом), которая максимизиру-

ет стоимость фирмы

2

. Это «оптимальное» соотношение, тем не менее,

варьируется от фирмы к фирме, а также зависит от времени. Поэтому

здесь есть над чем подумать финансовому инженеру.

Резюме

Собственный капитал — это необходимый ингредиент любого де-

лового предприятия. Тип собственного капитала зависит от формы

собственности в конкретном бизнесе. Популярными формами соб-

ственности являются единоличная собственность, полные товарище-

ства, ограниченные товарищества и корпорации. Финансовые инже-

неры нашли много интересных применений для такой формы соб-

ственности, как ограниченное товарищество, но возможности для их

осуществления серьезно лимитируются недавними изменениями в за-

конодательстве.

509

Кроме самого собственного капитала есть также много связанных

с ним инструментов, таких, как опционы на акции, варранты, фью-

черсы на фондовые индексы, опционы на фондовые индексы, права

подписки, механизмы объединенного инвестирования. По мере раз-

вития иностранных фондовых рынков иностранные акции становят-

ся все более важным компонентом рынка акций, и многие финансо-

вые инженеры используют иностранные акции при формировании

своих портфелей. Сейчас многие стратегии распределения активов,

которые активно применяются на рынках, делают заметный акцент

на использовании иностранных акций.

Процесс андеррайтинга для акций — точно такой же, как и для

долговых обязательств. Доли андеррайтеров рынка андеррайтинга и

для долговых обязательств, и для акций периодически публикуются

в виде так называемых таблиц лиги. Те, кто связан с этой сферой

финансовой инженерии, обращают самое пристальное внимание на

позиции андеррайтеров в таблицах. Соотношение собственного ка-

питала и долговых обязательств в структуре капитала фирмы опреде-

ляет степень использования фирмой финансового рычага. Чем мень-

ше собственный капитал по отношению к долговым обязательствам,

тем больше финансовый рычаг.

Примечания

'С экономическим анализом ограниченных товариществ можно ознако-

миться в работе

Collins

and Bey

(1986).

Утверждение о том, что структура капитала не влияет на стоимость фир-

мы,

впервые появилось в работе Modigliani and

Miller

(1958).

Это заключе-

ние,

которое основывалось на аргументах, связанных с арбитражем, и ис-

пользовало ряд нереалистических предположений, вызвало один из самых

больших споров в финансовой литературе. Обзор некоторых работ по этому

вопросу см. в

Chen

and Kim

(1979)

или в более поздних работах

Darand

(1989),

Gordon

(1989)

и

Weston

(1989).

Ссылки и рекомендуемая литература

Aggarwal,

R. and P.

Rivoli.

«Fads in the

Initial

Public

Offerings

Market», Financial

Management,

19(4)

(1990),

pp.

45-57.

Chen,

A.H. and E.H. Kim. «Theories of

Corporate

Debt

Policy:

A

Synthesis*,

Journal of Finance, 34, (May

1979),

pp.

371-384.

Collins, J.M. and R.P. Bey. «The

Master

Limited

Partnership:

An

Alternative

to the

Corporation*,

Financial

Management,

15(4)

(1986),

pp. 5-14.

Durand,

D. «Afterthoughts on a

Controversy

with MM,

Plus

New

Thoughts

on

Growth

and the

Cost

of

Capital*,

Financial

Management,

18(2)

(1989).

510