Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

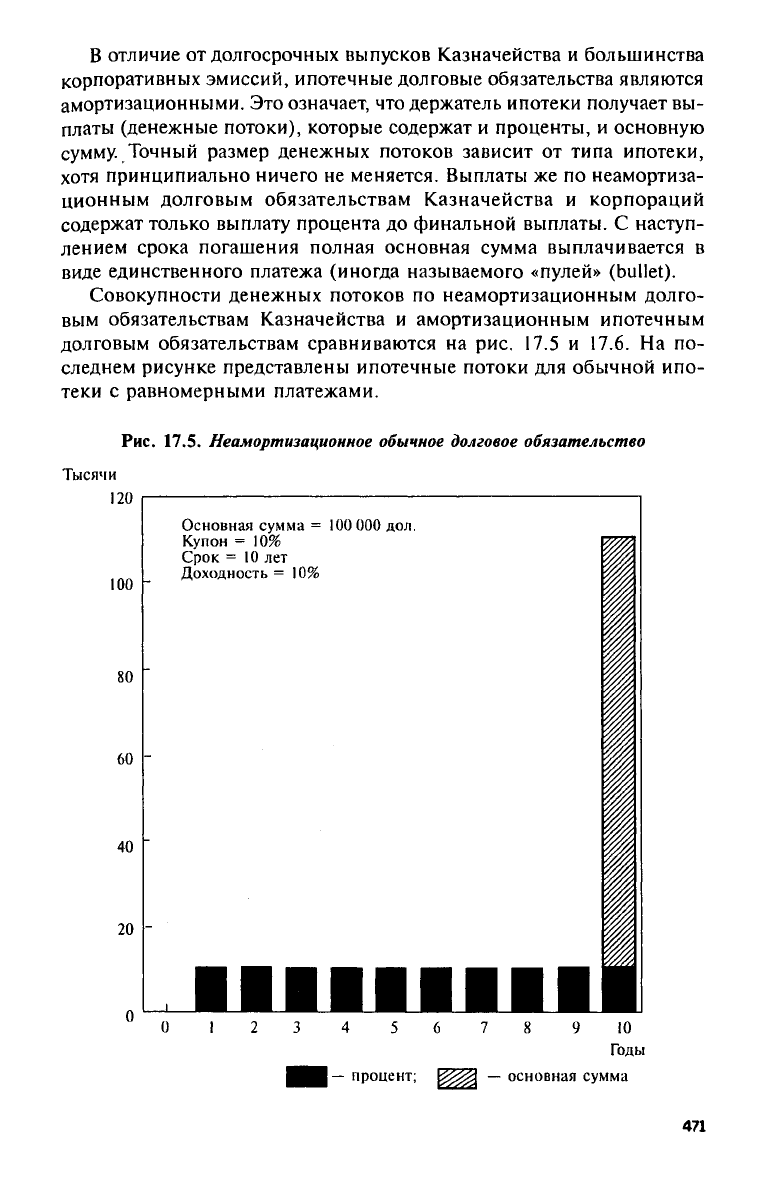

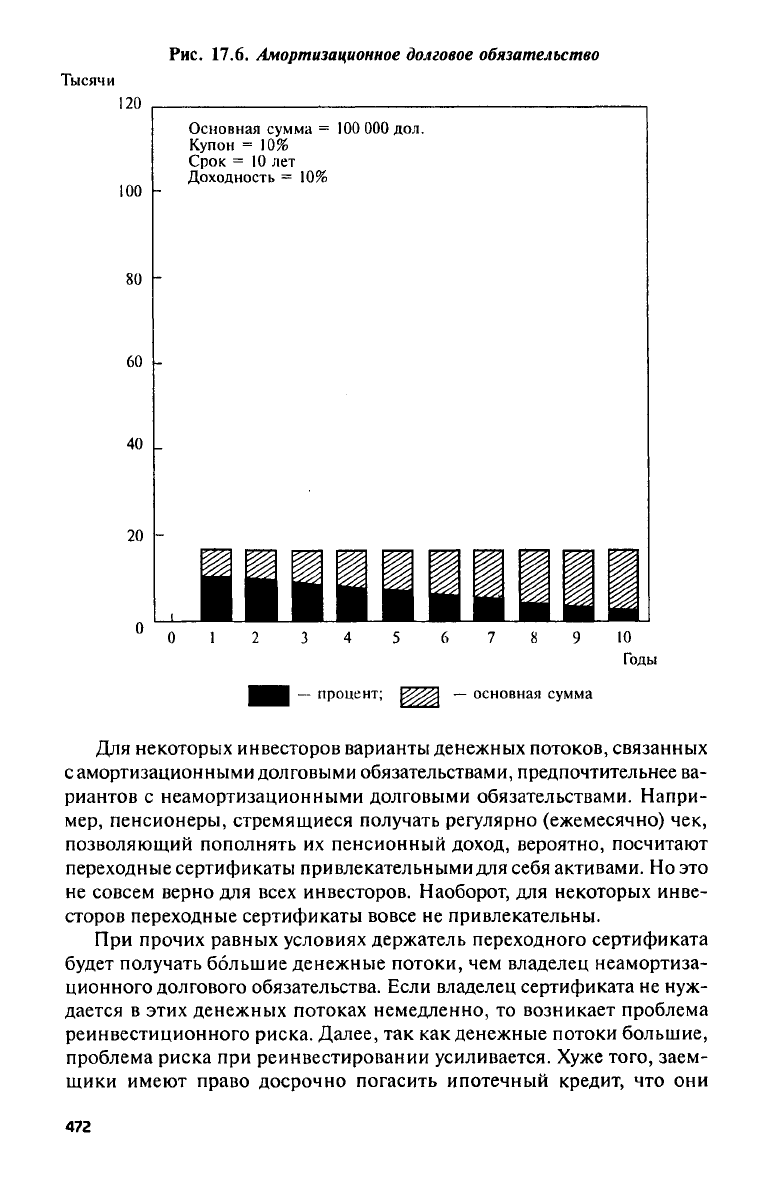

В отличие от долгосрочных выпусков Казначейства и большинства

корпоративных эмиссий, ипотечные долговые обязательства являются

амортизационными. Это означает, что держатель ипотеки получает вы-

платы (денежные потоки), которые содержат и проценты, и основную

сумму. Точный размер денежных потоков зависит от типа ипотеки,

хотя принципиально ничего не меняется. Выплаты же по неамортиза-

ционным долговым обязательствам Казначейства и корпораций

содержат только выплату процента до финальной выплаты. С наступ-

лением срока погашения полная основная сумма выплачивается в

виде единственного платежа (иногда называемого «пулей» (bullet).

Совокупности денежных потоков по неамортизационным долго-

вым обязательствам Казначейства и амортизационным ипотечным

долговым обязательствам сравниваются на рис. 17.5 и 17.6. На по-

следнем рисунке представлены ипотечные потоки для обычной ипо-

теки с равномерными платежами.

Рис.

17.5. Неамортизационное обычное долговое обязательство

471

Рис.

17.6. Амортизационное долговое обязательство

Для некоторых инвесторов варианты денежных потоков, связанных

с амортизационными долговыми обязательствами, предпочтительнее ва-

риантов с неамортизационными долговыми обязательствами. Напри-

мер,

пенсионеры, стремящиеся получать регулярно (ежемесячно) чек,

позволяющий пополнять их пенсионный доход, вероятно, посчитают

переходные сертификаты привлекательными для себя активами. Но это

не совсем верно для всех инвесторов. Наоборот, для некоторых инве-

сторов переходные сертификаты вовсе не привлекательны.

При прочих равных условиях держатель переходного сертификата

будет получать большие денежные потоки, чем владелец неамортиза-

ционного долгового обязательства. Если владелец сертификата не нуж-

дается в этих денежных потоках немедленно, то возникает проблема

реинвестиционного риска. Далее, так как денежные потоки большие,

проблема риска при реинвестировании усиливается. Хуже того, заем-

щики имеют право досрочно погасить ипотечный кредит, что они

472

нередко

и

делают. Неожиданные досрочные выплаты поступают

к

дер-

жателям переходных сертификатов, заставляя

их

искать альтернатив-

ные инвестиции.

Пытаясь справиться

с

этой проблемой, финансовые инженеры

из

First

Boston Corporation и Salomon Brothers в

июне

1983 г.

разработали

облигации, обеспеченные пулом ипотек (СМО).

Они

были весьма

динамичным нововведением

и

быстро захватили основную часть ипо-

течного рынка.

С

точки зрения финансовой инженерии

СМО — это

еще один пример конверсионного арбитража. Инвестиционный банк

покупает переходные сертификаты

(или

«целую» ипотеку),

а

затем

выпускает специальные облигации, которые обеспечены ипотеками

(отсюда

и

название).

Эти

облигации подразделяются

на

серию опреде-

ленных групп, называемых траншами

(tranches).

Денежные потоки,

соответствующие разным траншам, различны,

и,

следовательно, струк-

тура

СМО

дает возможность трансформировать одноклассовый инстру-

мент (ипотека

или

переходный сертификат)

с

помощью «посредни-

чества

на

сроках действия»

в

мультиклассовый инструмент (СМО).

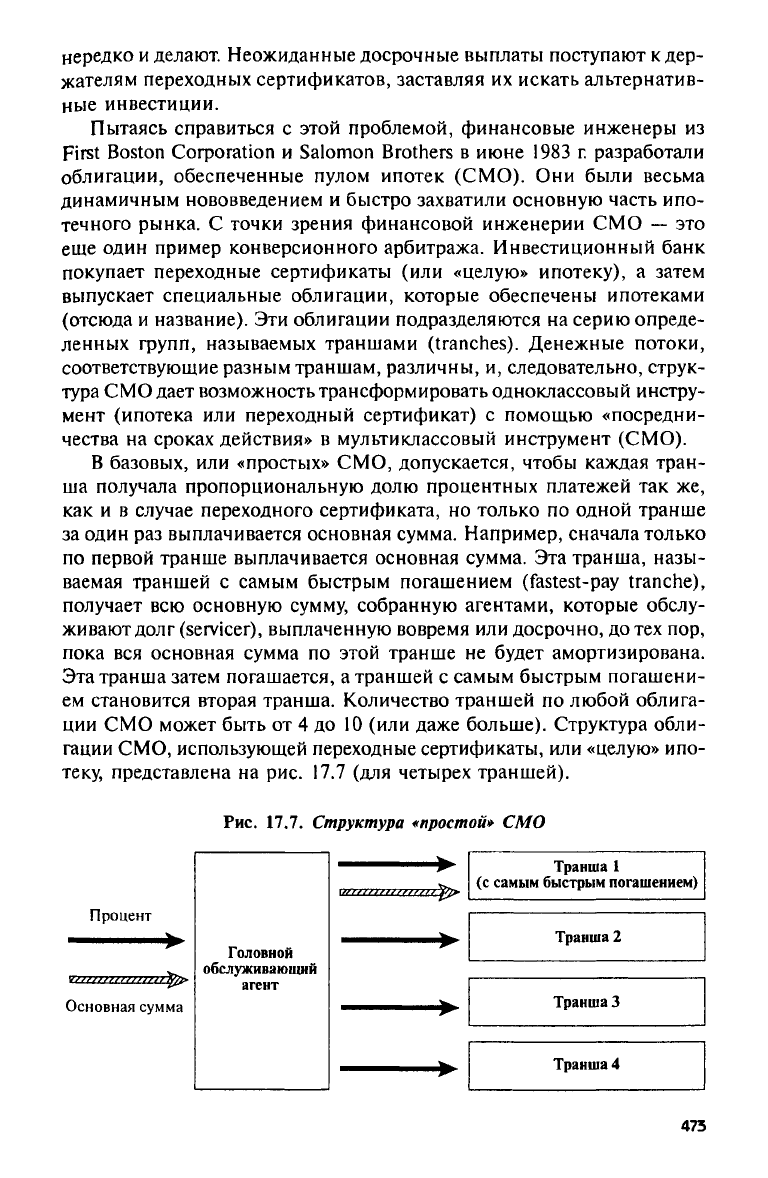

В базовых,

или

«простых»

СМО,

допускается, чтобы каждая тран-

ша получала пропорциональную долю процентных платежей

так же,

как

и в

случае переходного сертификата,

но

только

по

одной транше

за один

раз

выплачивается основная сумма. Например, сначала только

по первой транше выплачивается основная сумма.

Эта

транша, назы-

ваемая траншей

с

самым быстрым погашением

(fastest-pay

tranche),

получает

всю

основную сумму, собранную агентами, которые обслу-

живают долг

(servicer),

выплаченную вовремя

или

досрочно,

до тех пор,

пока

вся

основная сумма

по

этой транше

не

будет амортизирована.

Эта транша затем погашается,

а

траншей

с

самым быстрым погашени-

ем становится вторая транша. Количество траншей

по

любой облига-

ции

СМО

может быть

от 4 до 10 (или

даже больше). Структура обли-

гации СМО, использующей переходные сертификаты,

или

«целую» ипо-

теку, представлена

на рис. 17.7 (для

четырех траншей).

Рис.

17.7.

Структура «простой»

СМО

473

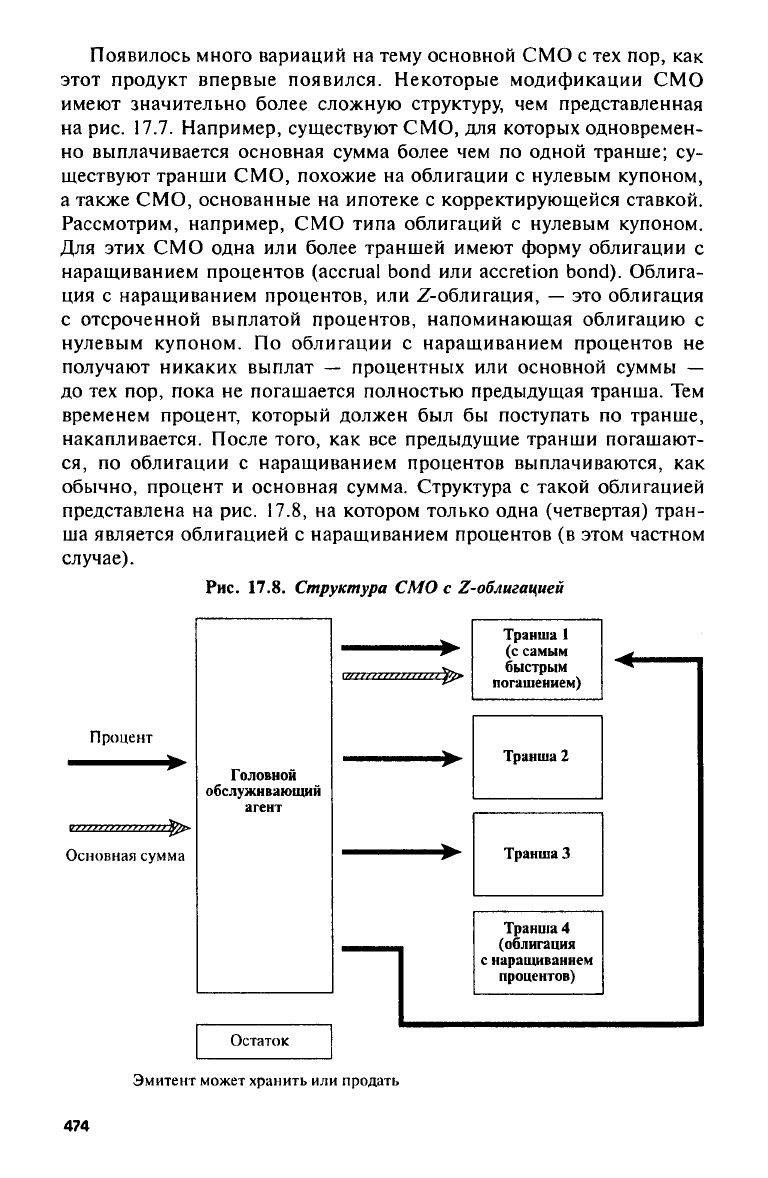

Появилось много вариаций

на

тему основной

СМО с тех пор, как

этот продукт впервые появился. Некоторые модификации

СМО

имеют значительно более сложную структуру,

чем

представленная

на

рис. 17.7.

Например, существуют

СМО, для

которых одновремен-

но выплачивается основная сумма более

чем по

одной транше;

су-

ществуют транши

СМО,

похожие

на

облигации

с

нулевым купоном,

а также

СМО,

основанные

на

ипотеке

с

корректирующейся ставкой.

Рассмотрим, например,

СМО

типа облигаций

с

нулевым купоном.

Для этих

СМО

одна

или

более траншей имеют форму облигации

с

наращиванием процентов

(accrual bond или accretion bond).

Облига-

ция

с

наращиванием процентов,

или

Ζ-облигация,

— это

облигация

с отсроченной выплатой процентов, напоминающая облигацию

с

нулевым купоном.

По

облигации

с

наращиванием процентов

не

получают никаких выплат

—

процентных

или

основной суммы

—

до

тех пор,

пока

не

погашается полностью предыдущая транша.

Тем

временем процент, который должен

был бы

поступать

по

транше,

накапливается. После того,

как все

предыдущие транши погашают-

ся,

по

облигации

с

наращиванием процентов выплачиваются,

как

обычно, процент

и

основная сумма. Структура

с

такой облигацией

представлена

на рис. 17.8, на

котором только одна (четвертая) тран-

ша является облигацией

с

наращиванием процентов

(в

этом частном

случае).

Рис.

17.8.

Структура

СМО с

Ζ-облигацией

474

Хотя облигации

СМО

полностью

не

ликвидируют реинвестици-

онного риска,

они

фактически существенно

его

снижают. Структура

с траншами гарантирует,

что

первая транша будет иметь очень корот-

кий срок

до

погашения, вторая

—

немного больше, третья

— еще

больше

и т. д.

Таким образом, долгосрочный инструмент

—

ипотека

или переходный сертификат

—

используется

для

создания серии

от-

дельных инструментов, траншей, которые имеют короткие, средние

и длинные сроки

до

погашения. Инвестор может выбрать траншу,

наиболее полно отражающую

его

интересы. Поскольку инвесторы

могут покупать

те

ценные бумаги, которые удовлетворяют

их

специ-

фическим требованиям,

и,

следовательно, иметь меньше риска,

чем

в случае

с

«целой» ипотекой

или

переходным сертификатом,

они со-

гласны заплатить чуть больше

за

нужные

им

инструменты. Общая

стоимость траншей

СМО

может поэтому превышать стоимость ипо-

тек

(или

переходных сертификатов), которые использовались

для их

создания.

Эта

разница

в

стоимости

—

источник существенной части

прибыли инвестиционного банка. Кроме того, инвестиционный банк

«делает» вторичный рынок

СМО,

выступая

в

роли дилера

и

получая

прибыль

на

бид-аск спреде.

Облигации, обеспеченные пулом ипотек (СМО), особенно

те, ко-

торые имеют

в

своей структуре

в

качестве траншей облигации

с на-

ращиванием процентов, порождают

так

называемые «остатки»

(residuals) — еще

одна интересная черта рассматриваемого продукта.

Рассмотрим, например, случай, когда владельцам наращиваемых

облигаций пообещали доход

в 9,00%.

Предположим,

что

ставка

ре-

инвестирования

для

доходов, получаемых доверительным трастом

(куда было помещено ипотечное обеспечение), превышает

9,00%.

Тог-

да после погашения последней

из

траншей образуется избыточная

стоимость.

Она и

называется остатком. Конечно, если усредненная

ставка реинвестирования меньше

9,00%, то

остаток будет отрицатель-

ным.

В

этом случае доверительный собственник

СМО,

основываясь

на консервативных предположениях

по

поводу ставки реинвестиро-

вания, «переобеспечивает»

СМО. Эти

предосторожности гарантиру-

ют,

что

остаток будет положительным,

но

значение

его все

равно оста-

ется неопределенным.

Эмитент

СМО

может сохранить остаток

или

продать

его

инвесто-

ру, согласному подвергаться риску неопределенности конечной сто-

имости.

Как

правило, последняя стратегия

и

выбирается, хотя

и не

всегда. Продавая заранее остаток, эмитент

СМО

освобождается

от

этого источника неопределенности.

Как

уже

отмечалось,

СМО

утверждают косвенные права

на

ипо-

течные активы.

По

закону

СМО

представляют собой требования

к

эмитенту

СМО (или

доверительному трасту)

и,

следовательно, явля-

ются обязательствами эмитента

СМО (или

доверительного траста).

475

Эмитент

СМО (или

доверительный траст) имеет раздельные

и

пря-

мые права

на

ипотечные активы.

По уже

упоминавшимся причинам

структурам

СМО

присуща некоторая неэффективность, которая пре-

одолевается

с

помощью законодательства

по

REMIC.

«Проводники» инвестиций

в

недвижимость

«Проводники» инвестиций

в

недвижимость

(Real

Estate

Mortgage

Investment Conduits

(REMIC) стали возможными благодаря специ-

альным положениям Закона

о

налоговой реформе

1986 г.

Структура

REMIC почти идентична структуре

СМО, и в

этом смысле REMIC

могут рассматриваться

как

расширение

СМО.

REMIC

с

выгодой

ис-

пользуют положения налогового законодательства,

по

которым муль-

тиклассовые ценные бумаги подпадают

под

действие правила «сквоз-

ных потоков»

без

необходимости создания траста владельцев

(owner

trust).

Операции

по

ценным бумагам REMIC являются забалансовы-

ми

для

целей бухгалтерской отчетности,

что

дает значительные эко-

номические выгоды эмитентам, включая пониженные требования

к

уровню собственных средств.

Законодательство

по

REMIC также прояснило правила налого-

обложения

по

расчету дисконтов

для

исходного выпуска

—

этой

давнишней проблемы

СМО. Это

законодательство также впервые

установило правила

для

рыночных дисконтов

и

премий, развеяв

тем

самым «тучи», которые нависали

над

рынком

MB.

REMIC

(и СМО)

можно разрабатывать по-разному. Один способ

подходит

для

финансовых учреждений (таких,

как

инвестиционные

банки).

Он

состоит

в

покупке «целых» ипотек,

или

переходных сер-

тификатов,

с

последующим использованием

их для

создания собствен-

ных продуктов REMIC

или

СМО. Другой способ, альтернативный,

—

ипотечные банки, сберегательные учреждения

и

коммерческие бан-

ки,

которые предоставляют ипотечные кредиты,

а

также могут разра-

батывать свои собственные REMIC

или СМО. В

этом последнем сце-

нарии ценные бумаги выпускаются

и

размещаются

с

помощью инве-

стиционных банков, выступающих

в

своей традиционной роли

ан-

деррайтеров. Некоторые

из

крупных ипотечных банков

уже

прошли

этот путь. Кроме того, более мелкие эмитенты,

у

которых

нет

доста-

точных объемов

для

эффективного создания своих собственных цен-

ных бумаг

MB,

могут «арендовать» существующий «проводник»

(conduit),

т. е.

продать свои ипотеки другой организации

с

устояв-

шимся положением

на

рынке

и

объемом, достаточным

для

того, что-

бы использовать экономию

на

масштабах.

В

результате относительно

небольшое количество эмитентов получили регистрацию,

но это бы-

ли

те, кто мог

работать

с

большими объемами операций.

476

Выпуск

СМО

и

REM 1С требует представления документов

и ре-

гистрации

в SEC

(Комиссии

по

ценным бумагам

и

биржам).

Это

вле-

чет

за

собой существенную задержку любой эмиссии

и

значительные

расходы

на

необходимое тщательное

и

всестороннее исследование.

Процесс регистрации, однако,

был

упрощен

в

последние годы благо-

даря появлению другого продукта финансовой инженерии

—

«реги-

страции

на

полке»

(shelf registration).

Мы

кратко рассмотрим этот

вопрос.

Ценные бумаги, обеспеченные активами

Фундаментальная логика финансовой инженерии, которая стоит

за созданием облигаций, обеспеченных пулом ипотек, свойственна

не только ипотекам. Учитывая успех

СМО как

продукта, неудиви-

тельно,

что

финансовые инженеры принялись искать другие потоки

платежей,

для

которых можно было

бы с

выгодой использовать про-

цедуру предоставления обеспечения, часто называемую секьюрити-

зацией

(securitization).

Несколько таких потоков платежей были

с

тех

пор использованы

в

качестве обеспечения выпусков долговых обяза-

тельств. Такие обеспеченные долговые обязательства получили кол-

лективное название ценных бумаг, обеспеченных активами

(asset-

backed

securities

(ABS),

или

просто

asset-backs

(АВ).

Термин «ценные

бумаги, обеспеченные активами» относится

к

любым ценным бума-

гам, обеспеченным ссудами, арендой

или

контрактами

на

личное

имущество. Личное имущество

— это все

имущество, кроме недви-

жимости, например компьютер

или

автомобиль.

Любые потоки платежей можно использовать

для

обеспечения

долговых обязательств,

но

наиболее часто встречаются среди

них

автомобильные векселя. Структура ценных бумаг, обеспеченных

активами, подобна

той,

которую

мы

наблюдали

у

ценных бумаг, обес-

печенных пулом ипотек.

Это

могут быть одноклассовые инструмен-

ты,

такие,

как

переходные сертификаты,

или

мультиклассовые

инструменты, такие,

как

СМО.

Так

же как в

случае

с

ценными бумагами, обеспеченными пулом

ипотек, основной риск держателей ценных бумаг, обеспеченных

активами,

— это

реинвестиционный риск, связанный

с

досрочной

выплатой основной суммы. Недостаток информации, касающейся

досрочных выплат

и

реинвестирования, усиливает неопределенность

для инвестора

и

затрудняет оценку доходности инструмента

и эф-

фективного срока

его

погашения. Такие неопределенности, конечно,

отражаются

на

доходности инструмента.

477

Аннулирование

С понятием ценных бумаг, обеспеченных активами, тесно связа-

ны концепции экономического аннулирования

и

законного аннули-

рования. Экономическое аннулирование

— это

процесс вынесения

долгового обязательства

из

балансового отчета данной компании

пу-

тем вложения ценных бумаг Казначейства

США в

«безотзывный» траст

(irrevocable

trust).

«Безотзывный» траст

— это

траст, который

не

может быть изменен

или

закрыт

его

создателем

без

согласия бенефи-

циаров. Экономическое аннулирование позволяет фирме удалить

долговое обязательство

из ее

баланса

для

улучшения отчетности,

не

вызывая

при

этом налоговых последствий. Законное аннулирование

следует

на шаг

позади экономического

и

заключается

в

признании

долгового соглашения недействительным.

В

результате законное

аннулирование хотя

и

выводит долговое обязательство

за

пределы

ба-

ланса для целей отчетности,

но

влечет

за

собой налоговые последствия.

В контексте эмитента долговых обязательств аннулирование под-

разумевает приобретение безрискового портфеля облигаций,

т. е. та-

кого,

что

денежные потоки

по

облигациям достаточны

по

крайней

мере

для

выплаты процента

и

основной суммы

по

аннулируемому

долговому обязательству. Рассмотрим простой пример. Корпорация

продает 30-летние ипотечные облигации

с

номиналом

в 50

млн.

дол.,

по которым выплачивается полугодовой купон

в 6,75%.

Фирма

ис-

пользует поступления

для

финансирования нового завода. Предпо-

ложим,

что

через

10 лет

после того,

как

процентные ставки увеличи-

лись,

доходность облигаций оценивается

в 10,25%, а их

совокупная

рыночная стоимость составляет

35,24

млн. дол. Фирма имеет свобод-

ные денежные средства

и

хотела

бы

ликвидировать свой долг. Однако

руководство фирмы считает,

что

попытка обратного выкупа облига-

ций

на

рынке может вызвать значительное повышение

цен и

повлечь

за собой налоговые последствия

— и

того

и

другого хотелось

бы из-

бежать. Решением здесь является экономическое аннулирование.

Допустим,

что

«неотзываемые» облигации Казначейства пример-

но

с тем же

сроком действия

(20 лет) и

случайно имеющие точно

такой

же

купон

в 6,75%

оцениваются

так, что их

доходность

к

пога-

шению

— 10,00%.

Фирма покупает

эти

облигации Казначейства

с

номиналом

в 50 млн. дол. за 36,06 млн. дол. Эти

облигации затем

помещаются

в

«безотзывный» траст

с

процентом

и

основной суммой

(по облигациям Казначейства), отвечающими обязательствам фирмы

по своим облигациям. Обязательство фирмы

в 50 млн. дол. (в

обли-

гациях) теперь аннулируется

за 36,02 млн. дол., и

фирма может

убрать обязательство

в 50 млн. дол.,

связанное

с ее

облигациями,

из своего балансового отчета. Прибыль

(50 млн. дол. - 36 млн. дол.)

амортизируется

в

течение оставшихся

20 лет.

478

Аннулирование можно использовать для устранения обязательств,

связанных почти

с

любым видом долговых обязательств (исключая

долговые обязательства

с

плавающей ставкой

и

конвертируемые

обязательства). Выиграет

ли

фирма

от

экономического аннулирова-

ния, будет зависеть

от его

влияния

на

финансовую отчетность фир-

мы

и

экономических параметров сделок. Последнее зависит

от

раз-

мера аннулируемых процентных выплат, реинвестиционного дохода

по аннулирующему портфелю (облигации Казначейства) после упла-

ты налогов, если таковой имеется,

а

также стоимости аннулирующего

портфеля

с

учетом налоговых последствий

от

проведенных операций.

Вероятно, фирме имеет смысл произвести операцию аннулиро-

вания, если

она

имеет

в

отчетах долговые обязательства

с

низким

купонным доходом; нуждается

в

снижении финансирования

за

счет

долга; предвидит снижение процентных ставок

и

имеет свободные

денежные средства. Важно

то, что

экономическое аннулирование

не

должно никак затронуть держателей долговых обязательств фирмы,

потому что

оно не

имеет налоговых последствий;

не

меняет рейтинга

долговых обязательств;

не

изменяет денежных потоков, получаемых

держателями облигаций,

и

эмитент по-прежнему связан соглашени-

ем

об

эмиссии облигаций.

Законное аннулирование приносит дополнительную выгоду эми-

тенту,

так как

избавляет

его от

всех ограничивающих статей догово-

ра, связанных

с

аннулированным долговым обязательством. Напри-

мер,

в

процессе экономического аннулирования фирма

из

нашего

примера

не

могла

бы

ликвидировать активы, служащие обеспечени-

ем

ее

облигаций. Такая ликвидация специально запрещена

в

догово-

ре

об

эмиссии.

Но как

только облигации аннулированы

по

закону,

такие активы могут быть ликвидированы, причем любым способом,

который руководство фирмы сочтет целесообразным. Негативная

сторона законного аннулирования

—

вызванные

им

налоговые

по-

следствия

для

того,

кто

аннулирует долговые обязательства.

Что же

касается держателей этих долговых обязательств (облигаций),

для них

законное аннулирование, наоборот, привлекательно,

так как

законно

аннулированные долговые обязательства получают

по

рейтингу выс-

ший инвестиционный уровень.

Рынок прямых

и

обратных соглашений

о покупке

и

продаже

REPO,

или

соглашение

о

продаже

и

обратной покупке

(repurchase

agreement,

известное также

как RP),

—

это

одновременная продажа

и

покупка ценных бумаг

с

различными датами расчета. Обратное

(reverse)

REPO, или

соглашение

о

покупке ценных бумаг

с

обратной

продажей

(reverse repurchase agreement), — это

«зеркальное» отобра-

479

жение

REPO, т. е.

обратное

REPO, — это

одновременная покупка

и

продажа ценных бумаг

с

расчетами

по ним в

разные моменты време-

ни.

Неудивительно,

что REPO и

обратное

REPO — это две

стороны

одной

и той же

сделки,

и то,

какой именно термин

мы

применяем,

зависит

от

того, является

ли

рассматриваемая сторона продавцом

или

покупателем

на

дату первого расчета.

REPO и

обратное

REPO — это

фактически

не

более

чем

кратко-

срочные кредиты, обеспеченные базисными ценными бумагами.

Они

используются

для

того, чтобы получить краткосрочное финансиро-

вание, инвестировать краткосрочные остатки наличности

или

полу-

чить ценные бумаги

для

использования

в

«короткой» продаже.

Соглашения

REPO

впервые появились

на

рынке правительствен-

ных ценных бумаг

США. То, что

этот рынок

в

основном

не

регули-

руется, создало плодотворную почву для инновационного мышления,

свойственного финансовым инженерам.

Как и

следовало ожидать,

в

качестве базовых

в

самых первых

REPO

использовались ценные

бу-

маги

и

векселя Казначейства,

но

через некоторое время

все

виды цен-

ных бумаг стали использоваться

в

качестве обеспечения этих сделок.

Рассмотрим сначала рынок

REPO с

точки зрения заемщика.

За-

емщик продает ценные бумаги, обязуясь выкупить

их

позже

по

опре-

деленной цене. Заемщик

(он же

продавец) учитывает, таким образом,

что

он

подвергается всем процентным рискам, связанным

с

ценны-

ми бумагами. Разница между ценой продажи

и

согласованной ценой

обратной покупки

и

составляет ставку кредита. Поэтому дилер

по

ценным бумагам, владеющий ненужными

ему на

какое-то время

бумагами, может продать

их

инвестору, заключив соглашение

об

обрат-

ной покупке. Дилер-продавец

мог бы,

например, продать инвестору

на

20 млн. дол.

(номинал) 6-месячных векселей

за 19 199 200 дол.,

с обещанием выкупить

их

через

3 дня за 19 212 400 дол.

Разница

между ценами продажи

и

покупки,

в

нашем случае

13 200

дол., пред-

ставляет собой процент, выплачиваемый дилером-продавцом инве-

стору

за

3-дневный кредит. Мотивация

для

дилера — получение крат-

косрочной ссуды

по

очень низкой ставке процента.

Рассмотрим теперь

ту же

сделку

с

точки зрения кредитора. Креди-

тор покупает ценные бумаги, обещая продать

их

обратно. Кредито-

ром может быть другой дилер, которому нужны ценные бумаги,

или

финансовый директор корпорации, которому нужно инвестировать

избыточную наличность. Кредитор (покупатель) получает очень цен-

ную инвестицию. Во-первых, кредит полностью обеспечен (иногда

даже

с

избытком); во-вторых,

все

процентные риски, связанные

с

возможным изменением рыночной стоимости обеспечения, берет

на

себя заемщик.

Рынок

REPO

привлекателен

для

инвесторов

по

разным причи-

нам. Во-первых, этот рынок предоставляет готовые способы

для ин-

480