Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

процента которых привязывается к краткосрочной ставке или индек-

су и корректируется часто — больше одного раза в год. Например,

ставкой, к которой таким инструментом привязываются купоны,

может быть прайм-рейт, ставка 26-недельного казначейского векселя

или индекс 6-месячной коммерческой бумаги.

Облигации с плавающей ставкой сначала появились в Европе, а

затем уже в США (1973 г.). Впоследствии рынок FRN в США рос

очень быстро и на какое-то время спрос на эти новые инструменты

намного превышал предложение

5

.

Выпуская облигации с плавающей ставкой, корпорация-эмитент

может добиться примерно того же результата, что и при применении

стратегии с ролл-овером коммерческой бумаги. Например, корпора-

ция высшего инвестиционного уровня может продать 4-летние обли-

гации с плавающей ставкой, привязанной к 6-месячной коммерчес-

кой бумаге высшего порядка. Каждые 6 месяцев купон «перенастра-

ивается» на следующий период. Ставка купона «перенастраивается»

в заранее определенные дни в соответствии с преобладающей на эти

дни ставкой 6-месячных коммерческих бумаг высшего порядка.

Какие факторы должна учитывать фирма, выбирая между облига-

цией с плавающей ставкой и стратегией ролл-овера коммерческой

бумаги? Во-первых, фирма должна сравнить ставку, по которой она

сможет выпустить коммерческую бумагу, со ставкой, возможной для

выпуска облигации. Хотя в общем случае эти ставки будут близки,

они не обязательно совпадут. Покупатели облигаций предоставляют

свои финансы в кредит на продолжительное время и могут потребо-

вать премию, компенсирующую возможное ухудшение кредитоспо-

собности эмитента на протяжении срока действия финансового ин-

струмента. Во-вторых, эмитент должен сравнить затраты на выпуск

для различных вариантов финансирования. Наконец, коммерческие

бумаги — это краткосрочные обязательства и, следовательно, не всегда

учитываются как часть капитала эмитента. С другой стороны, облига-

ции со сроком до погашения больше года считаются частью капитала

эмитента. Отношение долгосрочного долга фирмы к общей капитали-

зации и другие характеристики финансовой структуры капитала могут,

конечно, зависеть от выбора альтернатив финансирования.

Другой способ получить финансирование с плавающей ставкой

для фирмы (или банка) — это выпустить среднесрочные облигации с

фиксированной ставкой и затем, используя процентный своп, кон-

вертировать обязательства с фиксированной ставкой в обязательства

с плавающей ставкой. Такая возможность будет более подробно рас-

смотрена в следующих главах. И снова эмитенту при выборе среди

доступных ему альтернатив финансирования нужно учитывать все те

же самые факторы, которые уже упомянуты. Конечно, было бы очень

Удобно, если бы мы могли свести свой выбор к единственной коли-

441

чественной характеристике. Полная стоимость (all-in

cost) —

это как

раз

та

величина, которая наиболее часто применяется

при

выборе

альтернатив финансирования.

Полная стоимость

—

это

общая стоимость финансовой операции,

включая выплаты процента, разовую

и

гарантийную комиссию,

периодические сборы

за

обслуживание

и

т.

п.

Полная стоимость обыч-

но устанавливается

как

некая годовая ставка

и

может считаться

«зеркальным» отображением внутренней ставки дохода. Рассмотрим

пример. Национальная корпорация ищет финансирование

с

перемен-

ной ставкой

для

покупателей своей продукции. Чтобы обеспечить

финансирование одного

из

самых крупных своих клиентов, корпора-

ции нужно

20 млн. дол.

нового капитала.

Для

хеджирования про-

центного риска корпорация предпочла

бы

финансирование

с

плава-

ющей ставкой финансированию

с

фиксированной ставкой. Корпо-

рация сравнивает полную стоимость двух альтернатив.

Первая альтернатива

—

продать

на 20

млн. дол.

облигаций

с

пла-

вающей ставкой.

По

оценкам корпорации, облигации могут быть про-

даны

по

номиналу, если

она

предложит купон, эквивалентный ставке

26-недельного казначейского векселя плюс

1,5%.

Предположим,

что

полная стоимость, включая

и

стоимость гарантии выпуска, опреде-

ляется

как

ставка казначейского векселя плюс

1,85%.

Вторая альтернатива

—

продать

на 20

млн. дол.

облигаций

с

фик-

сированной ставкой

и

затем использовать процентный своп, перево-

дя долг

с

фиксированной ставкой

в

долг

с

плавающей ставкой. Пред-

положим, что долговое обязательство

с

фиксированной ставкой можно

продать

по

номиналу

с

купоном

в

9,25%,

который затем

с

помощью

процентного свопа можно перевести

в

6-месячную ставку LIBOR плюс

0,25%.

Наконец, предположим,

что

6-месячная ставка LIBOR почти

полностью коррелирует

со

ставкой 26-недельного казначейского век-

селя

и что

6-месячная ставка LIBOR

в

среднем превышает

на 0,5%

ставку 26-недельного казначейского векселя.

При

этих условиях рас-

сматриваемый вариант финансирования обойдется фирме

в

ставку

26-недельного казначейского векселя плюс

0,75%.

Предположим,

что

с учетом гарантийной комиссии, включенной

в

стоимость выпуска

облигаций

с

фиксированной ставкой,

и

любой разовой комиссии,

включенной

в

стоимость процентного свопа, полная стоимость вто-

рой альтернативы финансирования составляет ставку 26-недельного

казначейского векселя плюс

1,15%.

Сравнивая

две

альтернативы

по

полной стоимости, корпорация выбирает выпуск облигаций

с

фик-

сированной ставкой, объединенный

с

процентным свопом.

Кратко излагая

наш

подход (основанный

на

понятии полной

стоимости)

к

сравнению этих альтернатив,

мы

умышленно избегали

подробного изучения денежных потоков

и

вычисления полной стои-

мости.

В

главе

23 мы

детально рассмотрим

и то и

другое.

442

Все долговые обязательства

с

плавающей ставкой должны четко

оговаривать объективно измеряемую

и

определяемую рынком ставку

процента (часто называемую ставкой-ориентиром),

к

которой может

быть привязана ставка инструмента. Кроме того, необходимо, чтобы

этой ставкой нельзя было легко манипулировать заинтересованным

сторонам. Обычно

к

ставкам-ориентирам относят ставки

CD

(1-месячных, 2-месячных

и т. п.),

прайм-рейт, казначейских вексе-

лей (1-месячных, 2-месячных

и т. п.),

федеральных фондов, коммер-

ческих бумаг

и,

конечно, LIBOR.

Наличный рынок

для

ипотечных

долговых обязательств

Ипотека

— это

ссуда, обеспеченная реальной собственностью,

та-

кой,

как

недвижимость

и

земля.

На

рынке жилищных ипотек, кото-

рый

и

будет рассматриваться

в

этом параграфе, заемщик вступает

в

контакт

с

ипотечным кредитором, чтобы получить ссуду. Если сторо-

ны приходят

к

соглашению,

то

кредитор обеспечивает достаточное

финансирование потребностей заемщика (обычно средств

для

покупки

собственности),

а

заемщик подписывает документ

о

согласии воз-

вратить ссуду вместе

с

процентами

в

соответствии

с

некоторым гра-

фиком платежей.

Так как в

большинстве случаев предоставление ипо-

течных кредитов предполагает амортизацию основной суммы ссуды,

график выплат

по

ссуде иногда называют графиком амортизации

(amortization

schedule).

Этот документ

и

учреждает ипотеку

(mortgage).

Берущий ссуду называется заемщиком

в

ипотечном кредите

(mortgagor),

а

дающий — кредитором

в

ипотечном кредите

(mortgagee).

Ипотеку необходимо обслуживать,

т. е.

ипотечные платежи нужно

со-

бирать

и

регистрировать; имущественные налоги

на

недвижимость

нужно собирать

и

приводить

в

соответствие

с

налоговой юрисдикци-

ей

и в

случае невыполнения заемщиком своих обязательств лишать

его права собственности

в

судебном порядке.

В случае обычной ипотеки, которая встречается

все

реже

и

реже,

ипотечная ставка фиксируется

на

весь срок кредита,

а

ипотечные

платежи

все

одинаковы.

По

последней причине такую ипотеку часто

называют ипотекой

с

равномерными платежами

(level-payment

mortgages).

Платежи

по

федеральным ипотечным кредитам обычно

производятся ежемесячно,

но

другая периодичность выплат тоже воз-

можна. Ипотеки амортизируются

на

протяжении срока своего дейст-

вия, поэтому каждый платеж включает

в

себя

и

основную сумму,

и

процент.

Так как в

каждом платеже происходит частичная выплата

(возвращение) основной суммы, баланс ипотечного кредита (остаю-

щаяся часть основной суммы) постепенно уменьшается

с

каждой

443

выплатой.

Это

делает обычные ипотечные кредиты самоамортизиру-

ющимися формами долговых обязательств. Обычные ипотеки имеют

срок

в 30 лет, но и

более короткие сроки

— не

редкость.

Так как

каж-

дый платеж включает некоторую часть основной суммы, каждый

по-

следующий платеж включает меньший процент

(это

объясняется

тем,

что ипотечный баланс уменьшается

с

каждым платежом).

Раз все

пла-

тежи одинаковы,

но

уменьшается процентный компонент,

то

компо-

нент, относящийся

к

основной сумме, должен расти

с

каждым плате-

жом. Фрагменты типичного ипотечного графика амортизации пред-

ставлены

в

табл.

16.1.

Таблица

16.1.

График амортизации обычного ипотечного кредита

Номер Сумма

Компонент

Компонент Баланс

платежа платежа основной суммы процента основной суммы

1

1755,15 88,48

1666,67

199911,52

2

1755,15

89,22

1665,93

199 822,30

3

1755,15

89,96 1665,19 199

732,33

180 1755,15

390,84

1364,31

163 326,60

251

1755,15

704,51

1050,64 125 371,88

358

1755,15

1712,10

43,05

3453,35

359 1755,15

1726,37

28,78 1726,98

360 1741,37

1726,98

14,39

0,00

Примечание. Начальная основная сумма ссуды составляет

200 000 дол.,

ставка

ипотечного кредита

— 10%,

срок

— 30 лет

(ежемесячные выплаты).

Источник.

A-Pack:

An

Analytical

Package

for

Business.

Как следует изданной таблицы,

в

ранних платежах основная часть

приходится

на

выплату процента, тогда

как в

поздних

— на

выплату

основной суммы. Заемщикам обычно разрешается вносить

по

своим

ипотечным кредитам платежи

с

превышением

по

отношению

к

тре-

буемой сумме. Такие избыточные платежи называются досрочными

платежами

(prepayments) и

записываются непосредственно

на

дебет

баланса ипотечного кредита.

В последние годы кредиторы советовали заемщикам брать

не

дол-

госрочные ипотечные кредиты

с

фиксированной ставкой,

а

ипотеч-

ные кредиты

с

плавающей ставкой

(adjustable

rate

mortgages

(ARM).

Существует много вариантов

ARM, но для

любого

из них

общим

является

то, что

ипотечная ставка может изменяться

в

ответ

на

изме-

нение рыночных условий. Чтобы убедить заемщиков брать такие

ипотечные кредиты, обычно

в

первый

год или два

назначают искус-

444

ственно низкую ставку процента

за

кредит.

Эту

первоначально низ-

кую ставку вполне уместно называют «завлекающей» ставкой

(teaser

rate).

По

окончании периода, когда ставка искусственно держится

ниже рыночной, ипотечная ставка корректируется

по

рыночному уров-

ню.

Впоследствии ставка периодически пересчитывается, чтобы

со-

ответствовать рыночным условиям. Такие ипотечные кредиты часто

используют кэпы

при

каждой ревизии ставки,

так же как и

кэпы

на

время «жизни» (life-time

caps). Эти

кэпы защищают кредитора

от

чрез-

мерных изменений процентных ставок.

Ипотечные кредиты

с

плавающей ставкой сами

по

себе —

это

про-

дукт финансовой инженерии,

но она не

остановилась

на

корректи-

ровке процентных ставок.

В

действительности финансовые инжене-

ры были активны

на

ипотечных рынках

и

разработали широкий

ассортимент вариантов ипотеки, включая ипотеку

с

растущими пла-

тежами, ипотеку

с

растущим собственным капиталом, ипотеку

с

залоговым счетом, ипотеку

с

дележом прироста стоимости

и

обрат-

ную рентную ипотеку. Хотя последняя ипотека представляет собой

относительно малый сегмент всего ипотечного рынка,

она, тем не

менее, интересна

тем, что

является индикатором инновационного

мышления, характерного

для

финансовых инженеров.

Ипотека

с

растущими платежами

(graduated payment mortgage (GPM)

отличается

от

традиционной ипотеки

с

равномерными платежами

тем,

что

не все

платежи одинаковы, даже если ставка процента фиксирова-

на

в

течение всего срока действия кредита. Платежи начинаются

с

низ-

кого уровня

и

затем,

в

один

или

несколько моментов времени, пере-

считываются

до

нового, более высокого уровня,

на

некоторый период.

Начиная

с

некоторого момента времени платежи становятся одинако-

выми

на

весь оставшийся срок ипотеки. Существует масса вариаций

на

эту

тему,

но

принципиально ничего

не

меняется. Графики выплат,

соответствующие

GPM,

всегда таковы,

что они

обычно включают

пе-

риод отрицательной амортизации

(negative amortization).

Отрицатель-

ная амортизация означает,

что

основная сумма ипотеки (баланс ссуды)

увеличивается, потому

что

выплаты

по

ссуде

не

могут покрыть про-

цент

за

период,

по

крайней мере,

в

первые несколько

лет.

Ипотека

с

растущим собственным капиталом

(graduated equity

mortgage (GEM) —

наиболее «чистая» форма ипотеки

с

растущими

платежами.

В

такой ипотеке ставка процента фиксируется

на все

время

кредита,

но

ежемесячные платежи растут

с

каждым месяцем. Такие

ипотеки могут быть сконструированы

так, что

платежи возрастают

ежемесячно

на

какую-то фиксированную сумму

в

долларах либо

на

фиксированный процент.

Ипотека

с

залоговым счетом

(pledged account mortgage (РАМ) —

интересный пример финансовой инженерии

в

действии.

С

точки зре-

ния заемщика, такая ипотека напоминает ипотеку

с

растущими

пла-

445

тежами

в том

смысле,

что

платежи

по ней со

временем растут,

но, с

точки зрения кредитора,

она

напоминает традиционную ипотеку

с

равномерными платежами.

Эта

двойственность достигается

за

счет

размещения некоторой суммы (обычно части

или

всего платежа)

на

специальном счете, который используется

в

качестве обеспечения ипо-

теки

и

который может быть использован только

для

погашения кре-

дита. Заемщик теперь производит платеж, который ниже,

чем

требу-

емый

в

случае традиционной ипотеки

с

равномерными платежами,

а разница покрывается

за

счет залогового счета. Таким образом,

кредитор получает

ту же

самую сумму, которую

он

получил

бы в

слу-

чае

с

равномерными платежами.

Ипотека

с

дележом прироста стоимости

(shared appreciation mort-

gage

(SAM)

была впервые разработана

в

начале

80-х гг.

Этот вариант

был предложен

как

альтернатива высоким ставкам ипотечных креди-

тов,

которые были вызваны длительным периодом возрастающей

инфляции. Такая ипотека (называемая

еще

дешевой) характеризует-

ся ставкой процента, которая существенно ниже рыночной,

за

счет

того,

что

кредитор получает долю

от

прибылей

за

счет любого увели-

чения стоимости имущества: либо после окончания срока ипотеки,

либо

в

случае продажи собственности, либо

в

некоторый, оговорен-

ный момент времени.

Все нетрадиционные виды ипотечных кредитов, которые

мы

рас-

смотрели

до сих пор,

были разработаны, чтобы сделать ипотеку

бо-

лее доступной

для

молодых покупателей домов, которые часто имеют

недостаточный текущий доход, чтобы оплатить обычную жилищную

ипотеку. Последний

тип

нетрадиционного ипотечного кредита, кото-

рый

мы

рассмотрим,

был

разработан

для

обслуживания совершенно

другой клиентуры.

Эта

ипотека называется обратной рентной ипоте-

кой

(reverse

annuity mortgage

(RAM),

и она

разработана

для

домовла-

дельцев

с

существенным собственным капиталом

в их

недвижимо-

сти.

В

таких ипотеках кредитор производит периодические, рентного

типа, платежи заемщику (домовладельцу),

и

заемщик возвращает

эту

серию ссуд

в

виде единственного единовременного платежа

в

конце

срока. Модель денежных потоков,

как мы

видим, обратна

той,

кото-

рая типична

для

всех других видов ипотеки (отсюда

и

название).

Об-

ратная рентная ипотека идеальна

для

пожилых домовладельцев

с су-

щественным собственным капиталом

в их

недвижимости, которым

нужен дополнительный доход, чтобы сводить концы

с

концами.

Она

позволяет таким домовладельцам превратить

в

деньги часть собствен-

ного капитала

в

недвижимости.

С

каждым платежом, который

они

получают

от

кредитора, собственный капитал домовладельцев

в не-

движимости уменьшается.

Ипотечное кредитование одно время было просто рутинной про-

цедурой. Используя депозиты клиентов

в

качестве главного источни-

446

ка финансирования, банки

и

сберегательные учреждения предостав-

ляли ипотечные кредиты, которые затем размещали

в

своих портфе-

лях.

Эти

ипотеки обслуживались учреждением, предоставившим

ипотечный кредит,

и это же

учреждение владело ипотеками

до

окон-

чания

их

срока. Конечно,

так как

финансы этого учреждения были

связаны

уже

существующими ипотечными кредитами,

оно не

могло

предоставлять дополнительные ипотечные кредиты

до тех пор,

пока

либо

не

соберет достаточные возвратные платежи

от

существующих

заемщиков, либо

не

привлечет дополнительные депозиты.

Пытаясь обеспечить дополнительную ликвидность вторичному

ипотечному рынку, Конгресс спонсировал создание нескольких

ор-

ганизаций, последней

из

которых была Правительственная нацио-

нальная ипотечная ассоциация

(Government National Mortgage Asso-

ciation

(GNMA), более известная

как Ginnie Мае (1968 г.). С 1970 г.

GN Μ А обеспечивает механизм объединения

в

пулы

и

гарантии ипо-

течных кредитов. Гарантии GNMA распространяются

на

полноту

и

своевременность выплат

как

процентов,

так и

основной суммы.

По-

сле объединения ипотечных кредитов

и

предоставления гарантий

ин-

весторам

им

продается неделимый интерес

в

пулах

под

названием

«переходные сертификаты»

(passthrough certificates) или

«сертифика-

ты участия»

(participation certificates).

Варианты переходных сертификатов выпускаются

и

другими, спон-

сируемыми

из

федерального бюджета организациями, такими,

как

Федеральная корпорация жилищного ипотечного кредита

(Federal

Home Loan Mortgage Corporation

(FHLMC), известная

как Freddie Mac,

или Федеральная национальная ипотечная ассоциация

(Federal

National

Mortgage Association

(FNMA), известная

как Fannie Мае, или

другими частными организациями

—

обычно большими коммерчес-

кими банками. Виды гарантий, предоставляемых этими организация-

ми,

варьируются. FHLMC, например, гарантирует своевременную

вы-

плату процентов

и

окончательный,

но не

обязательно своевременный

возврат основной суммы. Частные эмитенты ипотечных сертификатов

могут покупать

или не

покупать гарантию (страховку) выплат.

Все

наше дальнейшее обсуждение ипотечной проблематики будет скон-

центрировано

на

переходных сертификатах, выпускаемых GNMA.

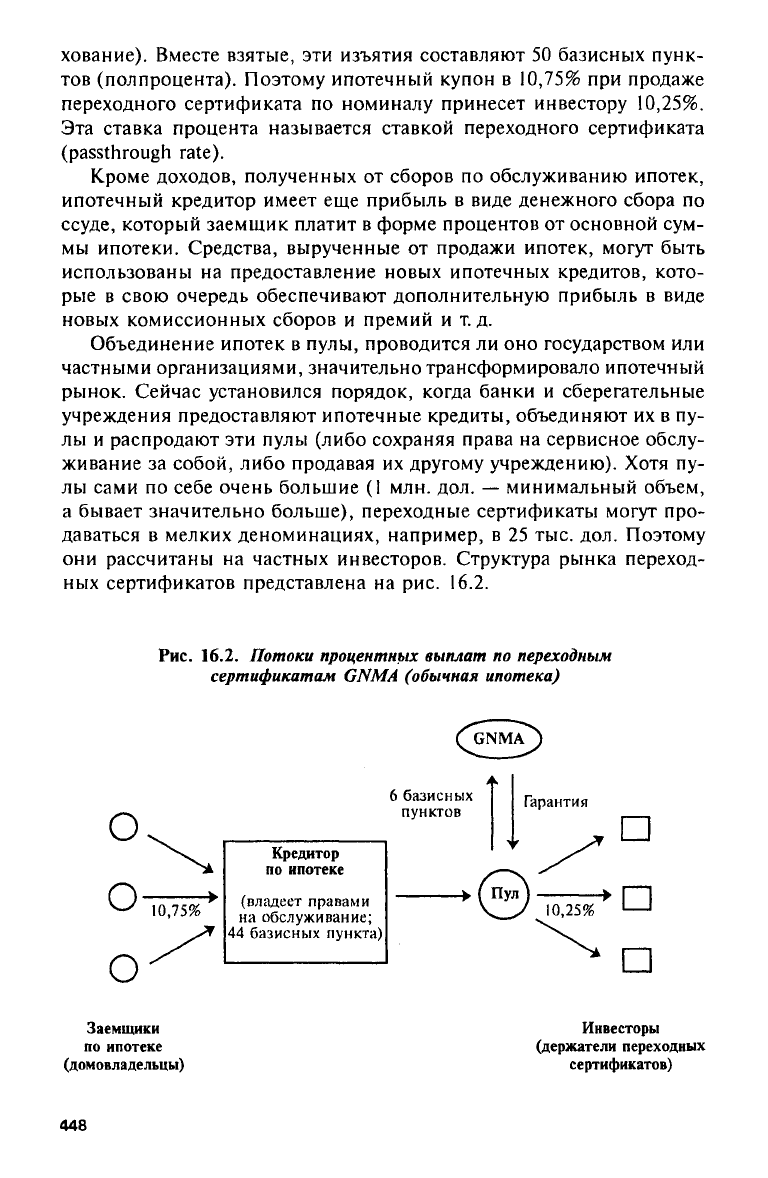

Процесс объединения

в

пулы отделяет ипотеку

от

функции обслу-

живания ипотечного кредита. Инициатор ипотеки, предоставляющий

кредит, может сохранять права

на

обслуживание ипотеки

за

собой,

а

может продать

их

другому учреждению. Права

на

обслуживание име-

ют свою стоимость из-за агентских сборов

по

обслуживанию. Напри-

мер,

в

пуле GNMA комиссионные составляют

44

базисных пункта

(рассчитываемых

на

основе баланса ипотечной суммы), которые

вы-

читаются

из

ипотечного процента.

Еще

шесть дополнительных

ба-

зисных пунктов GNMA взимает

в

виде премии

за

свою гарантию (стра-

447

хование). Вместе взятые,

эти

изъятия составляют

50

базисных пунк-

тов (полпроцента). Поэтому ипотечный купон

в 10,75% при

продаже

переходного сертификата

по

номиналу принесет инвестору

10,25%.

Эта ставка процента называется ставкой переходного сертификата

(passthrough

rate).

Кроме доходов, полученных

от

сборов

по

обслуживанию ипотек,

ипотечный кредитор имеет

еще

прибыль

в

виде денежного сбора

по

ссуде, который заемщик платит

в

форме процентов

от

основной сум-

мы ипотеки. Средства, вырученные

от

продажи ипотек, могут быть

использованы

на

предоставление новых ипотечных кредитов, кото-

рые

в

свою очередь обеспечивают дополнительную прибыль

в

виде

новых комиссионных сборов

и

премий

и т.д.

Объединение ипотек

в

пулы, проводится

ли оно

государством

или

частными организациями, значительно трансформировало ипотечный

рынок. Сейчас установился порядок, когда банки

и

сберегательные

учреждения предоставляют ипотечные кредиты, объединяют

их в пу-

лы

и

распродают

эти

пулы (либо сохраняя права

на

сервисное обслу-

живание

за

собой, либо продавая

их

другому учреждению). Хотя

пу-

лы сами

по

себе очень большие

(1 млн. дол.

—- минимальный объем,

а бывает значительно больше), переходные сертификаты могут про-

даваться

в

мелких деноминациях, например,

в 25 тыс. дол.

Поэтому

они рассчитаны

на

частных инвесторов. Структура рынка переход-

ных сертификатов представлена

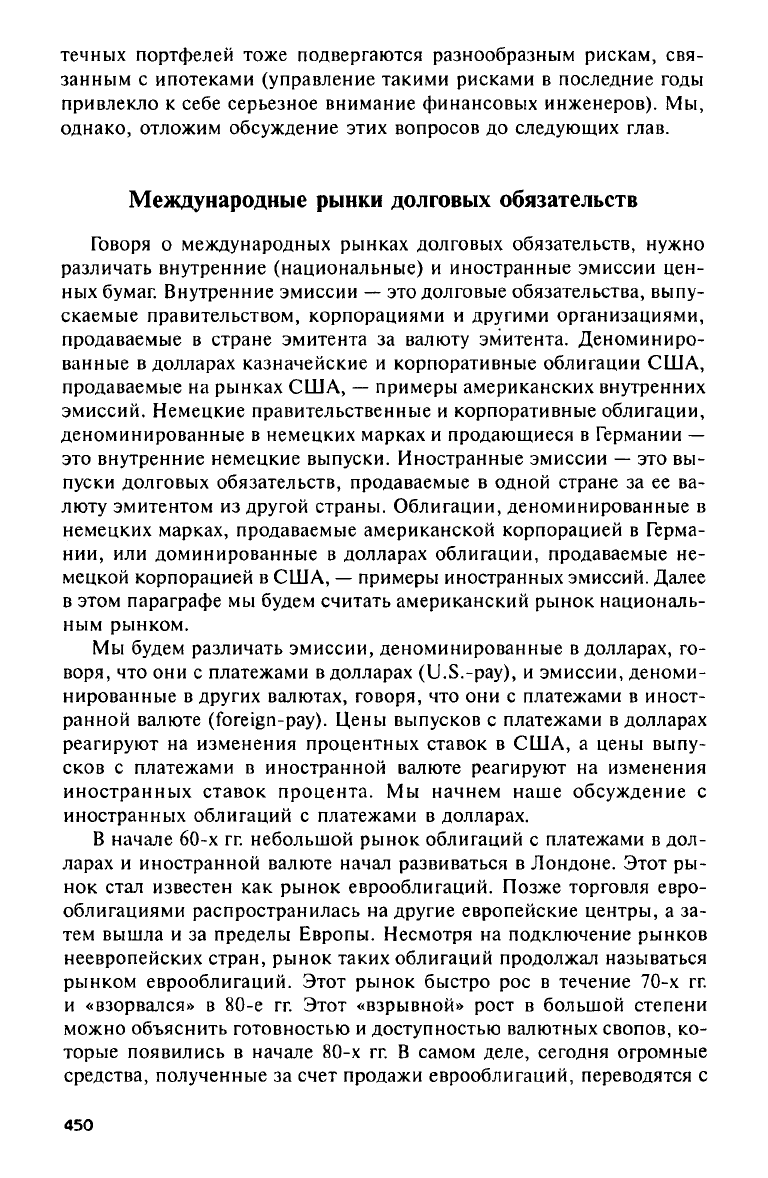

на рис. 16.2.

Рис.

16.2.

Потоки процентных выплат

по

переходным

сертификатам

GNMA

(обычная ипотека)

448

Так

как

переходные сертификаты представляют собой неделимые

требования

к

ипотечному пулу (каждый владелец сертификата имеет

пропорциональные права

на все

процентные платежи

и

платежи

по

основной сумме),

те, кто

инвестирует средства

в

переходные серти-

фикаты, подвергаются двум типам риска: реинвестирования

и

досрочной оплаты. Далее, если инвестор продает переходные серти-

фикаты

до

срока

их

погашения,

то он

подвергается также значитель-

ному процентному риску. Источник процентного риска

— тот же, что

и

для

любого другого инструмента

по

долговым обязательствам,

и мы

не будем здесь

на

этом останавливаться. Однако риски реинвестиро-

вания

и

досрочной оплаты необходимо немного объяснить. Напом-

ним,

что

ипотечный кредит

— это

амортизационный

вид

долгового

обязательства,

т. е.

инвестор получает периодические платежи, кото-

рые учитывают

и

основную сумму,

и

проценты.

Так как

периодиче-

ские выплаты

по

амортизационным долговым обязательствам боль-

ше,

чем

периодические выплаты

по

неамортизационным долговым

обязательствам, риск реинвестирования больше

по

ипотечным

сертификатам,

чем по

казначейским ценным бумагам

с

купонами

и

корпоративным облигациям. Риск досрочной оплаты проистекает

из

того факта,

что

заемщик имеет право, которым

он

часто пользуется,

выплатить досрочно частично

или

полностью ипотечный баланс,

т.

е.

заемщик может возвратить ссуду раньше,

чем это

требуется.

Эти

досрочные платежи затем дойдут

до

владельцев переходных сертифи-

катов, которые вынуждены будут реинвестировать средства. Досроч-

ные платежи могут быть вызваны самыми разнообразными причи-

нами, например продажей дома, неожиданным появлением денег

у

домовладельца, смертью домовладельца

или

рефинансированием

ипотеки

в

ответ

на

низкие процентные ставки. Моделированию

ситуаций

с

досрочной оплатой посвящено много научных исследо-

ваний

6

.

Изначально риск досрочной оплаты

был

проклятием

для

инвесто-

ров.

В

июне

1983 г.,

пытаясь решить

эту

проблему, инвестиционные

банки

во

главе

с First Boston Corporation и Salomon Brothers

учредили

обеспеченные пулом ипотек облигации

(collateralized

mortgage

obligations

(СМО).

Эти

облигации были очень динамичным нововве-

дением,

и они

быстро захватили основную часть ипотечного рынка.

Мы,

однако, отложим обсуждение

СМО до

следующей главы.

Хотя большой процент вновь вводимых ипотек очень быстро рас-

продается сразу после выпуска, большинство кредитных учреждений

все

еще

оставляют некоторое количество ипотек

в

своих инвестици-

онных портфелях.

Эти

ипотеки поддерживаются депозитами клиен-

тов,

включая

уже

обсуждавшиеся

CD. Для

таких кредитных учрежде-

ний несоответствие процентных ставок

по

ипотечным активам

и

обя-

зательствам

по CD —

реальная проблема.

И

другие владельцы

ипо-

15—1461

449

течных портфелей тоже подвергаются разнообразным рискам, свя-

занным

с

ипотеками (управление такими рисками

в

последние годы

привлекло

к

себе серьезное внимание финансовых инженеров).

Мы,

однако, отложим обсуждение этих вопросов

до

следующих глав.

Международные рынки долговых обязательств

Говоря

о

международных рынках долговых обязательств, нужно

различать внутренние (национальные)

и

иностранные эмиссии цен-

ных бумаг. Внутренние эмиссии

— это

долговые обязательства, выпу-

скаемые правительством, корпорациями

и

другими организациями,

продаваемые

в

стране эмитента

за

валюту эмитента. Деноминиро-

ванные

в

долларах казначейские

и

корпоративные облигации

США,

продаваемые

на

рынках

США, —

примеры американских внутренних

эмиссий. Немецкие правительственные

и

корпоративные облигации,

деноминированные

в

немецких марках

и

продающиеся

в

Германии

—

это внутренние немецкие выпуски. Иностранные эмиссии

— это вы-

пуски долговых обязательств, продаваемые

в

одной стране

за ее ва-

люту эмитентом

из

другой страны. Облигации, деноминированные

в

немецких марках, продаваемые американской корпорацией

в

Герма-

нии,

или

доминированные

в

долларах облигации, продаваемые

не-

мецкой корпорацией

в США, —

примеры иностранных эмиссий. Далее

в этом параграфе

мы

будем считать американский рынок националь-

ным рынком.

Мы будем различать эмиссии, деноминированные

в

долларах,

го-

воря,

что они с

платежами

в

долларах

(U.S.-pay), и

эмиссии, деноми-

нированные

в

других валютах, говоря,

что они с

платежами

в

иност-

ранной валюте

(foreign-pay).

Цены выпусков

с

платежами

в

долларах

реагируют

на

изменения процентных ставок

в США, а

цены выпу-

сков

с

платежами

в

иностранной валюте реагируют

на

изменения

иностранных ставок процента.

Мы

начнем наше обсуждение

с

иностранных облигаций

с

платежами

в

долларах.

В начале

60-х гг.

небольшой рынок облигаций

с

платежами

в

дол-

ларах

и

иностранной валюте начал развиваться

в

Лондоне. Этот

ры-

нок стал известен

как

рынок еврооблигаций. Позже торговля евро-

облигациями распространилась

на

другие европейские центры,

а за-

тем вышла

и за

пределы Европы. Несмотря

на

подключение рынков

неевропейских стран, рынок таких облигаций продолжал называться

рынком еврооблигаций. Этот рынок быстро

рос в

течение

70-х гг.

и «взорвался»

в 80-е гг.

Этот «взрывной» рост

в

большой степени

можно объяснить готовностью

и

доступностью валютных свопов,

ко-

торые появились

в

начале

80-х гг. В

самом деле, сегодня огромные

средства, полученные

за

счет продажи еврооблигаций, переводятся

с

450