Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

конвертируемыми

в

другие активы

—

обычно

в

некоторое количество

акций эмитента.

Эти

облигации называются конвертируемыми

не-

обеспеченными облигациями

(convertible debentures).

Облигации могут быть облигациями

на

предъявителя

(bearer bonds)

и именными (зарегистрированными) облигациями

(registered bonds).

Право собственности

на

облигации

на

предъявителя устанавливается

физически существующей ценной бумагой. Владелец облигации

по-

лучает процентную ставку, отрезая

у

облигации соответствующий

ку-

пон

и

отсылая

его

определенному агенту, который занимается выпла-

той процентов. Именно поэтому облигации

на

предъявителя иногда

называются купонными облигациями

(coupon bonds). Ни

эмитент,

ни

его агент

не

регистрируют владельца облигации

на

предъявителя.

Что

касается именных облигаций,

они

могут быть полностью зарегистри-

рованными

(fully

registered) или

зарегистрированными только

в

отно-

шении основной суммы

(registered as to

principal

only). Эмитент

(или

его агент) имеет

в

своем распоряжении постоянный список, удосто-

веряющий права собственности

на

полностью зарегистрированные

облигации, поэтому

он

рассылает купонные выплаты

и

погашаемую

основную сумму

без

каких

бы то ни

было действий

со

стороны вла-

дельца облигации. Когда

же

облигация зарегистрирована только

на

основную сумму,

ее

владелец должен

еще

посылать соответствующий

купон, чтобы получить причитающиеся

ему

проценты.

Хотя

по

большинству облигаций предусматриваются периодиче-

ские выплаты

по

фиксированной ставке процента (купону)

и

любая

неспособность выплатить купон полностью

или

вовремя означает

не-

выполнение обязательств, существует одно исключение.

Это

исклю-

чение

—

доходные облигации. Доходные облигации

(income bonds)

обеспечивают выплату фиксированного купона,

но

эмитент,

в

соот-

ветствии

с

условиями, предусмотренными

в

соглашении

с

владель-

цем облигации, может

и не

платить купонный доход,

и это не

будет

считаться невыполнением обязательств

в

случае наступления опре-

деленных событий.

В

этом смысле доходные облигации очень похо-

жи

на

привилегированные акции. Невыплаченный купонный доход

может быть накапливаемым либо

нет.

Доходная облигация считается

кумулятивной

(cumulative;

накапливаемой), если невыплаченный

ку-

понный доход должен быть выплачен

в

более поздний срок.

В

про-

тивном случае облигация называется некумулятивной

(noncumulative).

Держатели облигаций обычно ожидают,

что с

наступлением даты

погашения

им

будет возвращена основная сумма. Большинство долго-

срочных облигаций, однако, могут погашаться досрочно.

Это

озна-

чает,

что

эмитент оставляет

за

собой право «отозвать» облигацию

в

обмен

на

цену «отзыва», оговоренную

в

соглашении

об

эмиссии. Цена

«отзыва» —

это

обычно номинал плюс премия «отзыва» (call

premium).

Одно время премия «отзыва»,

как

правило, устанавливалась

в

разме-

431

ре единой годовой ставки процента, но в настоящее время премия

«отзыва» обычно устанавливается по «ползущей» шкале и растет тем

медленнее, чем ближе срок погашения облигации. На «отозванные»

облигации прекращают начислять проценты, тем самым владельцы «от-

зываемых» облигаций заинтересованы в немедленном их возврате.

Свойства «отзываемое™» часто связывают с фондами погашения

(sinking

funds).

Когда фонды погашения впервые появились, чаще все-

го имелось в виду, что эмитент будет периодически накапливать день-

ги на специальном счете, чтобы обеспечить себя достаточными сред-

ствами для погашения выпуска по истечении срока облигаций. Когда

мы сегодня говорим о фондах погашения, нужно понимать, что здесь

типична ситуация, когда необходимо регулярно погашать выпуск в

течение всего его срока. Это обычно означает погашение определен-

ной небольшой части выпуска каждый год. Такое погашение можно

осуществить двумя способами. Эмитент может предоставить достаточ-

ные средства попечителю

(trustee),

который случайным образом будет

отбирать облигации для «отзыва», или эмитент может покупать об-

лигации на свободном рынке и предлагать их попечителю. Второй ва-

риант предпочтительнее для эмитента, если облигации идут по цене,

меньшей цены «отзыва».

Существует различие между серийными облигациями

(serial

bonds)

и облигациями, которые периодически «отзываются». Когда облига-

ция является «отзываемой», ни один владелец не знает, будет ли «ото-

звана» его облигация и если будет, то когда именно. Что касается

серийных облигаций, они подразделяются на несколько серий, при-

чем каждая серия имеет свою дату погашения и свой купон. Поэтому

покупатель серийной облигации может определить, какая именно се-

рия ему нужна и, следовательно, совершенно точно знать, когда об-

лигация будет погашена (в предположении, что она также не являет-

ся «отзываемой»).

Как уже отмечалось, первичный рынок для публичного выпуска

долговых обязательств корпораций «делается» инвестиционными бан-

ками, выступающими в роли андеррайтеров

(underwriters

(гарантов

размещения облигаций). Андеррайтер покупает выпуск у фирмы-эми-

тента с дисконтом к цене предложения (offering

price).

Затем он про-

дает выпуск инвесторам по цене предложения либо непосредствен-

но,

либо через синдикат

(syndicate),

образованный специально для

этой цели. С точки зрения эмитента, разница между стоимостью но-

минала эмиссии и фактической выручкой от продажи составляет стои-

мость эмиссии

(floatation

cost)

новых облигаций

3

. Конечно, это не

все издержки, соответствующие выпуску новых долговых обязательств.

Фирма-эмитент вынуждена нести также некоторые другие расходы,

которые должны быть обязательно учтены, когда определяется об-

щая стоимость выпуска нового долгового обязательства.

432

Вторичный рынок внутренних американских корпоративных

об-

лигаций состоит

из

двух частей: биржевого

и

внебиржевого

(ОТС)

рынков,

оба из

которых расположены

в

Нью-Йорке. Нью-Йоркская

фондовая биржа допускает

к

официальным торгам огромное количе-

ство специфических выпусков облигаций,

и

этими выпусками дей-

ствительно торгуют

в

специально предназначенном

для

этих целей

торговом зале биржи. Кроме того, огромное количество облигаций

продается

на

внебиржевом

(ОТС)

дилерском рынке,

на

котором

функционируют несколько десятков инвестиционных банков. Диле-

ры производят котировки, которые включают цены покупателя

и

про-

давца (предложения).

Они

готовы

в

любой момент купить

или

продать

и

делают свою прибыль

на

бид-аск спреде. Дилеры обычно

хеджируют свои нетто-позиции

от

процентного риска.

Хотя частные инвесторы действительно покупают корпоративные

облигации, огромная часть инвестиционной активности приходится

на институциональных инвесторов

(institutional

investors).

Институ-

циональные инвесторы

— это

страховые компании, взаимные фон-

ды,

пенсионные фонды

и т. п.

Такие инвесторы часто имеют весьма

специфические требования

по

срокам погашения,

и

облигации удов-

летворяют этим требованиям

как

нельзя лучше. Рынок, который «де-

лают» дилеры

по

облигациям,

— это

оптовый рынок

(wholesale market).

Имеется

в

виду,

что это

рынок

для

торговли крупными партиями

с

очень узким бид-аск спредом,

и

рассчитан

он на

институциональных

инвесторов.

В

отличие

от

него, биржевая торговля

в

основном носит

характер розничного рынка

(retail

market), т. е.

рынка

для

мелких

деноминаций

с

более широким бид-аск спредом, рассчитанного

на

мелких инвесторов.

Ликвидность выпуска облигаций измеряется объемом торгов

по

этому выпуску

и

величиной бид-аск спреда.

Как

правило,

чем

боль-

ше объем торгов,

тем

меньше величина этого спреда.

Банки выпускают средне-

и

долгосрочные долговые обязательства,

чтобы использовать рычаг

для

увеличения своих доходов.

С

точки

зрения выполнения определенных требований

по

структуре капитала

органы банковского надзора считают такие выпуски частью банков-

ского капитала. Однако

эти

органы предпочитают акционерный

ка-

питал долговым обязательствам

как

защиту

от

банковских потерь.

Наше обсуждение средне-

и

долгосрочных выпусков долговых обя-

зательств национальными корпорациями полностью применимо

и к

банкам. Однако, когда

мы

перейдем

к

рынкам краткосрочных обяза-

тельств, здесь

уже

будет существенное различие. Корпорации

выпускают краткосрочные обязательства, которые называются ком-

мерческими бумагами

(commercial paper),

тогда

как

банки

и

другие

депозитные учреждения выпускают краткосрочные обязательства,

которые называются депозитными сертификатами

(certificates of

433

deposit).

Хотя часто эти инструменты рассматривают вместе под об-

щим названием «инструменты денежного рынка», мы их изучим

отдельно.

Коммерческая бумага — это необеспеченный вексель со сроком в

270 дней или меньше

4

. В течение длительного периода коммерческие

бумаги, как и казначейские векселя, продавались с дисконтом к но-

миналу. Однако все больше и больше коммерческие бумаги продают-

ся по схеме добавления процентов. В любом случае доходность коти-

руется на банковской дисконтной основе.

Коммерческие бумаги выпускаются и промышленными, и финан-

совыми корпорациями. Промышленные бумаги

(industrial

papers)

размещаются через небольшую группу дилеров по коммерческим бу-

магам, которые продают эти бумаги институциональным инвесторам.

Финансовые корпорации размещают большую часть своих бумаг не-

посредственно, но бумаги некоторых финансовых компаний разме-

щаются также через дилеров. Крупнейшая фирма, самостоятельно

размещающая свои коммерческие^бумаги, — это

General

Motors

Acceptance

Corporation

(GMAG), и ставки ее бумаг — это важный

промышленный ориентир.

Коммерческие бумаги — это эффективный финансовый инстру-

мент для фирм с рейтингом инвестиционного класса, когда финан-

сирование необходимо им на короткий период. Однако любопытно,

что коммерческие бумаги используются также как основа средне- и

долгосрочных финансовых стратегий. Такие стратегии предусматри-

вают, что фирма выпускает коммерческие бумаги с намерением

рефинансировать их путем периодического продления срока. Напри-

мер,

фирме нужно финансирование на четыре года. Вместо того что-

бы выпустить одну 4-летнюю ценную бумагу, фирма может выпустить

6-месячные бумаги и затем возобновлять их семь раз, причем

каждый раз с 6-месячным сроком действия, пока не отпадет необхо-

димость в финансировании.

Существуют несколько причин, по которым фирма может предпо-

честь финансирование с помощью последовательных 6-месячных ролл-

оверов

(roll-overs;

возобновлений) финансирования путем эмиссии

единственной среднесрочной облигации. Во-первых, когда кривая

доходности имеет наклон вверх, что вполне нормально, краткосроч-

ный конец кривой доходности соответствует самым низким ставкам.

Таким образом, краткосрочное финансирование дешевле среднесроч-

ного.

Если кривая доходности не меняется, то любой последователь-

ный выпуск обойдется фирме дешевле, чем купон среднесрочной об-

лигации. Во-вторых, расходы на выпуск коммерческих бумаг состав-

ляют лишь малую долю от расходов на выпуск облигаций. Например,

4-летняя облигация может потребовать дисконта андеррайтеру в 4,5%

от цены предложения. Для коммерческой же бумаги может оказаться

434

достаточно всего за год. За 4 года это даст всего полпроцента.

В-третьих, объем необходимого финансирования может периодиче-

ски меняться. Имея ценные бумаги среднесрочного выпуска, эми-

тент может обнаружить у себя «перефинансирование», если некото-

рые или все активы, которые поддерживаются этим финансировани-

ем,

досрочно ликвидированы. В случае же коммерческих бумаг фир-

ма легко может уменьшить финансирование при следующих ролл-

оверах. И наконец, последняя причина для использования серии ролл-

оверов краткосрочных коммерческих бумаг вместо одной 4-летней

ценной бумаги с фиксированной ставкой связана с природой акти-

вов,

поддерживаемых таким финансированием. Если доходность ак-

тива легко реагирует на изменения процентных ставок так, что до-

ходность увеличивается с ростом ставок и уменьшается при сниже-

нии ставок, то серия ролл-оверов краткосрочных бумаг может лучше

соответствовать колебаниям ставок, чем средне- или долгосрочное

финансирование с помощью облигаций. Каждый раз, когда коммер-

ческая бумага возобновляется, эмитент готов платить по превалиру-

ющей ставке процента для бумаг с данным сроком действия. Хотя

ставка фиксирована в течение всего срока «жизни» коммерческой

бумаги, ее лучше считать плавающей в течение полного срока фи-

нансирования. Так, в нашем примере серию ролл-оверов можно

рассматривать в качестве 4-летнего финансирования, когда ставка пе-

ренастраивается каждые 6 месяцев. Если активы и поддерживающие

их обязательства легко реагируют на процентную ставку, то эмитент

фактически осуществляет естественное процентное хеджирование.

Клиент, который использует стратегию ролл-овера коммерческой

бумаги, конечно, подвергается риску, связанному с возможным ростом

ставок перед следующим ролл-овером. Если активы не реагируют на

изменение процентных ставок, то тот, кто использует стратегию ролл-

овера для коммерческой бумаги, подвергается существенному процент-

ному риску. Пусть, например, фирма продает 6-месячные бумаги по

7,5% и использует полученные средства для покупки 3-летних автомо-

бильных векселей с доходностью в 9,9% с учетом затрат. Если кривая

доходности совсем не изменяется, то при каждом новом ролл-овере

стоимость фондов фирмы снова будет равна 7,5%. Но предположим,

что кривая доходности резко сдвигается вверх за счет ужесточения

денежно-кредитной политики и что следующая коммерческая бумага

продается уже по

10,4%.

Доход от векселей становится ниже стоимо-

сти финансирования фирмы. Процентный риск, возникший из-за

долгосрочного финансирования с использованием стратегии ролл-овера

коммерческих бумаг, можно исключить, совмещая эту стратегию с

процентным свопом «фиксированная ставка/плавающая ставка» либо

покупая процентный кэп. (Эти стратегии уже подробно обсуждались

ранее, поэтому здесь мы повторяться не будем.)

435

Доходность коммерческой бумаги всегда выше,

чем

доходность

казначейского векселя

с тем же

сроком действия. Этот спред отража-

ет небольшой,

но

всегда присутствующий кредитный риск, связан-

ный

с

ценной бумагой,

и

умеренную разницу

в

налогообложении про-

центов, получаемых

по

этим инструментам денежного рынка (про-

цент

по

казначейским векселям освобождается

от

подоходного нало-

га штатов, тогда

как

процент

по

коммерческим бумагам

не

освобож-

дается). Хотя доходности

по

казначейским векселям

и

коммерческим

бумагам могут быть разными,

они

довольно близки друг

к

другу

(но

не совпадают). Однако

в

исторической перспективе ставки

по

бума-

гам отличаются большей изменчивостью,

чем

ставки

по

казначей-

ским векселям.

В отличие

от

казначейских векселей,

по

коммерческим бумагам

отсутствует активный вторичный рынок,

и

покупатели обычно вла-

деют

ими до

погашения.

Тем не

менее

и

дилеры,

и

непосредственные

распространители бумаг гарантируют ликвидность, проявляя готов-

ность выкупить свои бумагигобратно

в

любое время.

Банковским аналогом коммерческой бумаги является обращающий-

ся депозитный сертификат, известный

как CD (certificate of deposit).

CD

— это

расписка банка

за

средства, вложенные клиентом

в

банк

на

определенный период

и под

определенный процент.

CD

имеют сро-

ки обращения

от 7

дней

до

нескольких

лет.

Однако исходные сроки

обращения, которые меньше

30

дней,

не

являются типичными. Ана-

логично сроки обращения выпуска

CD,

превышающие

год,

тоже ред-

ко используются.

Депозитные сертификаты выпускаются всеми основными цент-

ральными

и

региональными банками, оперирующими

на

денежных

рынках.

Их

доходности несколько выше,

чем у

казначейских вексе-

лей

с тем же

сроком действия. Существует значительный вторичный

рынок

для CD

надежных эмитентов,

но для

большинства выпусков

бид-аск спреды

на нем

выше,

чем на

более однородном рынке казна-

чейских векселей.

Банки могут получить

с

помощью

CD

долгосрочное финансиро-

вание, используя

тот же тип

ролл-оверной стратегии, который

мы

рассмотрели

для

эмитентов коммерческих бумаг.

Эта

стратегия часто

применяется

как

банками,

так и

сберегательными учреждениями

для

финансирования долгосрочных активов

с

фиксированной ставкой

процента, таких,

как

обычная ипотека.

Это

порождает процентный

риск

и

делает такие учреждения объектами приложения программ

управления рисками.

Прежде

чем

завершить этот параграф, стоит посмотреть, насколь-

ко близко следуют друг

за

другом различные процентные ставки

на

денежных рынках.

Мы уже

отмечали,

что

точного совпадения

или,

на языке статистики, полной корреляции здесь

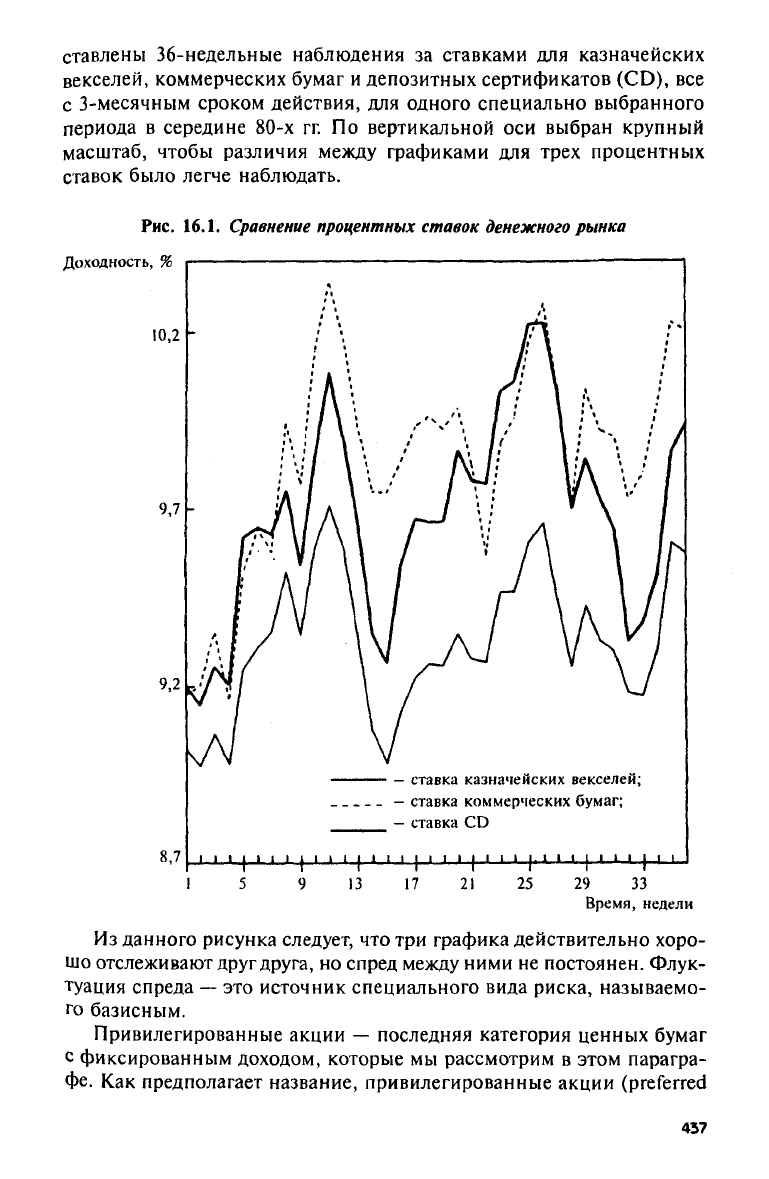

нет. На рис. 16.1

пред-

436

ставлены 36-недельные наблюдения за ставками для казначейских

векселей, коммерческих бумаг и депозитных сертификатов (CD), все

с 3-месячным сроком действия, для одного специально выбранного

периода в середине 80-х гг. По вертикальной оси выбран крупный

масштаб, чтобы различия между графиками для трех процентных

ставок было легче наблюдать.

Рис. 16.1. Сравнение процентных ставок денежного рынка

Из данного рисунка следует, что три графика действительно хоро-

шо отслеживают друг друга, но спред между ними не постоянен. Флук-

туация спреда — это источник специального вида риска, называемо-

го базисным.

Привилегированные акции — последняя категория ценных бумаг

с фиксированным доходом, которые мы рассмотрим в этом парагра-

фе.

Как предполагает название, привилегированные акции

(preferred

437

stock)

— это

такой

вид

акционерного капитала, который обеспечива-

ет своих владельцев определенными преимуществами

по

сравнению

с обыкновенными акционерами.

По

этой причине привилегирован-

ные акции иногда называют «старшими»

(senior)

акциями.

Привилегированные акции

во

многом сходны

с

долговыми обяза-

тельствами.

Тем не

менее

это —

акции.

В

отличие

от

обыкновенных

акций,

по

привилегированным акциям,

как

правило, платится фикси-

рованный дивиденд. Этот фиксированный дивиденд может быть уста-

новлен

как

процент

от

номинала акции

или как

фиксированная сумма

в долларах. Независимо

от

этого владельцы привилегированных акций

наделены правом получать полный объем своего дивиденда

до

того,

как обыкновенные акционеры вообще получат какой-либо доход.

Кроме своего права первыми получить дивиденды владельцы при-

вилегированных акций имеют также первоочередное право

на

акти-

вы

по

сравнению

с

обыкновенными акционерами

в

случае ликвида-

ции компании. Однако права владельцев привилегированных акций

подчинены правамлладельцев долговых обязательств. Таким обра-

зом, привилегированные акции занимают промежуточное положе-

ние между долговыми обязательствами

и

акционерным капиталом.

Большинство привилегированных акций кумулятивны.

Это

озна-

чает,

что

если совет директоров принимает решение

не

выплачивать

дивиденды

по

привилегированным акциям,

то они

накапливаются,

и

вся накопленная сумма должна быть полностью выплачена

до

того,

как какие-либо дивиденды получат владельцы привилегированных

ак-

ций более «молодого» (junior),

по

сравнению

с

рассматриваемым,

вы-

пуска,

и до

того,

как

какие-либо дивиденды будут выплачиваться обык-

новенным акционерам. Используются

и

другие управленческие огра-

ничения, когда имеется задолженность

по

выплате дивидендов

по

при-

вилегированным акциям. Менее ограничительным вариантом кумуля-

тивного характера акций является кумулятивность

в

зависимости

от

прибыльности

(cumulative-to-the-extent-earned). В

этом случае

не вы-

плаченные

по

привилегированным акциям дивиденды аккумулируют-

ся лишь

в той

мере,

в

какой фирма может

их

выплатить

из

своей

до-

статочной

для

этого прибыли,

но

когда фирма,

тем не

менее, решает

не выплачивать

их

(последнее, впрочем, встречается редко).

Так

как

дивиденды

по

привилегированным акциям фиксирован-

ны,

то

привилегированные акции часто называют неучаствующими.

Это означает,

что

держатели привилегированных акций

не

имеют пра-

ва участвовать

в

финансовых успехах фирмы

в

случае, .если фирме

удается заработать дополнительную прибыль.

Это — та

цена, кото-

рую владельцы привилегированных акций платят

за

надежность сво-

их фиксированных дивидендов

и их

первоочередное получение.

Хотя привилегированные акции очень похожи

на

долговые обяза-

тельства, объем

их

рынка значительно ниже. Например, корпораций,

438

осуществляющих публичный выпуск долговых обязательств, прибли-

зительно в четыре раза больше, чем корпораций, выпускающих

привилегированные акции. Более того, привилегированные акции

имеют тенденцию концентрироваться в корпорациях электроэнерге-

тического профиля. Например, в течение 80-х гг. примерно 75% на-

ходящихся в обращении привилегированных акций и около 65%

номинальной стоимости обращающихся привилегированных акций

относилось именно к электрической отрасли. Причина возникнове-

ния такой ситуации уже объяснялась в предыдущих главах. Если

говорить коротко, то дивиденды, которые одна корпорация платит

другой, на уровне получателя дивидендов в основном освобождаются

от федерального налогообложения. Поэтому отрасли промышленно-

сти с низким налогообложением привлекают корпоративных инвес-

торов. Прибыли электрических компаний могут быть переданы вла-

дельцам привилегированных акций, которые затем получают часть

укрытого от налогообложения дохода.

Привилегированные акции могут быть голосующими

(voting)

и

неголосующими

(nonvoting).

Владельцы неголосующих привилегиро-

ванных акций не имеют права голосовать по вопросам, связанным с

выплатой процентов акционерам. Это право зарезервировано за вла-

дельцами обыкновенных акций. Хотя большая часть привилегиро-

ванных акций — неголосующая, некоторые выпуски гарантируют вла-

дельцам акций право голоса. Однако есть и такие, которые гаранти-

руют владельцам привилегированных акций условное право голоса.

В таком случае владельцы привилегированных акций имеют право

голосовать тогда и только тогда, когда дивиденды выплачиваются им

не полностью. Привилегированные акции обычно выпускаются тог-

да, когда корпорация-эмитент считает такой способ получения средств

либо самым дешевым, либо самым удобным по сравнению с другими

доступными альтернативными вариантами. Однако если ставки про-

цента снижаются, то находящиеся в обращении привилегированные

акции могут оказаться слишком дорогими. Чтобы учесть подобное

развитие событий, выпускающая их корпорация будет настаивать на

включение в договор с акционерами одного или более условий, при

выполнении которых акции можно досрочно погасить. Такие усло-

вия могут включать право «отзыва» акций, погашения за счет фонда

(погашения) или конверсии привилегированных акций в обыкновен-

ные.

На самом деле эмитент часто включает в договор и право «отзы-

ва»,

и право конверсии. В таком случае эмитент может принудить

владельцев привилегированных акций либо конвертировать их в обык-

новенные акции, либо согласиться с «отзывом». Эта стратегия, назы-

ваемая вынужденной конверсией

(forced

conversion),

может, конечно,

сработать только тогда, когда конверсионная стоимость выше, чем

Цена «отзыва».

439

Огромное количество специальных условий

и

характеристик было

разработано

в

последние годы

для

привилегированных акций. Сюда

можно включить целый

ряд

интересных «приспособлений»

к

приви-

легированным акциям (например варранты), делающих эти акции

бо-

лее привлекательными

для

инвесторов.

Инструменты

с

плавающей ставкой

Мы

уже

демонстрировали

то, как

краткосрочные инструменты

с

фиксированной ставкой процента (коммерческие бумаги

и

депозит-

ные сертификаты)

с

помощью ролл-овера могут обеспечивать средне-

и долгосрочное финансирование, которое имеет характер финанси-

рования

с

плавающей ставкой. Хотя каждый краткосрочный инстру-

мент предполагает выплаты

по

фиксированной ставке, сама ставка

пересматривается

в

процессе каждого ролл-овера,

и в

этом смысле

общая стратегия финансирования имеет плавающую ставку. Альтер-

нативный вариант получения плавающей ставки

для

средне-

и

дол-

госрочного финансирования

— это

выпустить единственный сред-

несрочный

или

долгосрочный инструмент, снабженный купоном

с

плавающей ставкой. Долговые обязательства

с

плавающей ставкой,

которые иногда называют обязательствами

с

переменной

или

кор-

ректирующейся ставкой,

— это

такие обязательства, когда ставка

процента периодически «перенастраивается»

в

ответ

на

изменение

условий

на

рынке.

Эти

корпоративные инструменты имеют коллек-

тивное название «облигации

с

плавающей ставкой» (floating

rate notes

(FRN),

а

также

они

известны

как

флоутеры

(floaters).

Банки тоже

выпускают ценные бумаги

с

плавающей ставкой.

Они

называются

депозитными сертификатами

с

плавающей ставкой

(floating-rate

CD).

Рассмотрим

все эти

инструменты.

Облигации

с

плавающей ставкой — это долговые инструменты типа

облигаций, которые имеют купоны

с

плавающей ставкой,

в

отличие

от купонов

с

фиксированной ставкой, которые характерны

для

более

привычных долгосрочных долговых инструментов. Термин «облига-

ция

с

плавающей ставкой»

— это

часто употребляемый общий тер-

мин, означающий любой

тип

долговой ценной бумаги,

у

которой

ку-

пон периодически корректируется, отражая изменения

той

ставки,

к

которой

он

привязан. Такие корректировки могут производиться

с

разной периодичностью (скажем, ежемесячно или один

раз в

несколь-

ко

лет).

Например,

у

облигации

с

плавающей ставкой

и

4-летним

сроком

до

погашения купон может корректироваться каждые

6

меся-

цев.

У

однолетнего

CD с

плавающей ставкой можно было

бы

коррек-

тировать

его

ставку, скажем,

раз в

месяц.

В более узком смысле термин «облигация

с

плавающей ставкой»

означает средне-

и

долгосрочные долговые ценные бумаги, ставка

440