Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

помощью свопов

в

другие валюты

— это

свидетельство впечатляю-

щего успеха свопа.

С самого начала

на

рынке еврооблигаций доминировали эмиссии

с платежами

в

долларах.

Эта

ситуация

до

некоторой степени измени-

лась

за

последние несколько

лет, но

облигации

с

платежами

в

долла-

рах

все еще

составляют более

50% от

всего объема новых выпусков.

Облигации

с

платежами

в

немецких марках

—

следующие

по

объему,

на

них

приходится более

15%

объема новых эмиссий.

Еврооблигации

с

платежами

в

долларах часто называют евродол-

ларовыми облигациями

(Eurodollar bonds). Для них

характерно

то,

что

они: 1)

деноминированы

в

долларах

США; 2)

гарантированы

международным синдикатом

и 3) при

эмиссии продаются инвесто-

рам

за

пределами

США. Так как

облигации продаются

за

пределами

США,

они

освобождены

от

регистрации

в

Комиссии

по

ценным

бу-

магам

и

биржам

(Securities and Exchange Commission (SEC). Для

дол-

говых обязательств, продающихся

на

рынке еврооблигаций,

нет

срав-

нимых регистрационных требований. Отсутствие регистрационных

требований

и

очень дорогостоящие исследования, предшествующие

регистрации, говорят

о том, что

публичный выпуск ценных бумаг

за

пределами

США

должен иметь стоимостные преимущества. После

того,

как

евродолларовая эмиссия стала «выдержанной»

(seasoned),

инвесторы

из США

могут купить выпуск

на

вторичном рынке.

Облигация считается «выдержанной», если

со

времени завершения

размещения

ее

выпуска прошло достаточно много времени

(по

край-

ней мере

90

дней).

Хотя большинство внутренних облигаций

с

платежами

в

долла-

рах имеют полугодовой купон, евродолларовые облигации,

а

также

большинство облигаций

с

платежами

в

иностранной валюте имеют

годовой купон. Поэтому необходима конверсия, чтобы доходность

по еврооблигациям была непосредственно сравнима

с

доходностью

по национальным облигациям. Математический аппарат, необходи-

мый

для

такого преобразования, приведен

в

Приложении

2 к

насто-

ящей главе.

В число эмитентов евродолларовых облигаций входят, во-первых,

американские эмитенты, которые предпочитают зарабатывать долла-

ры

за

пределами

США,

во-вторых, неамериканские эмитенты, кото-

рым нужны доллары,

и,

в-третьих, американские

и

неамериканские

эмитенты, которые зарабатывают доллары

на

рынке евродолларовых

облигаций,

а

затем

с

помощью свопа переводят долларовые обяза-

тельства

в

обязательства, деноминированные

в

других валютах.

В последние годы

все

большее количество иностранных организа-

ций, нуждающихся

в

долларовом финансировании, предпочитает про-

давать свои облигации

на

американском рынке капиталов,

а не на

рынке еврооблигаций. Такие облигации

с

платежами

в

долларах

на-

15*

45Х

зываются облигациями «янки»

(Yankee bonds).

Существуют аналоги

облигаций «янки», обращающиеся

на

многих основных рынках

ка-

питала. Например, облигации неяпонских организаций, выпускае-

мые

на

японские рынки капиталов, называются облигациями «саму-

рай»

(Samurai bonds), а

неанглийские облигации, выпускаемые

в Со-

единенном Королевстве, называются «бульдогами»

(bulldogs).

Выбор рынка

для

выпуска долгового обязательства принципиаль-

но зависит

от

сравнительной стоимости альтернативных вариантов.

Некоторые эмитенты могут иметь относительные преимущества

на

одних рынках,

а

некоторые

— на

других.

Еврооблигации

с

платежами

в

иностранных валютах,

как и

долла-

ровые еврооблигации, гарантируются (страхуются) международным

синдикатом, который продает

их на

некоторых международных рын-

ках. Выпускающая организация может быть

или не

быть внутренней

по отношению

к

стране

и

валюте эмиссии. Например, немецкая фирма

может выпустить облигации

с

платежами

в

немецких марках,

но ан-

глийская фирма тоже может выпустить облигации

с

платежами

в не-

мецких марках.

Хотя выпуски облигаций

с

платежами

в

долларах долго домини-

ровали

на

рынке еврооблигаций, облигации

с

платежами

в

немецких

марках,

как уже

отмечалось, тоже являются основным компонентом

этого

же

рынка. Ценные бумаги

с

плавающей ставкой очень попу-

лярны

на

рынке еврооблигаций, независимо

от

валюты,

в

которой

они деноминированы,

но

особенно популярны среди инвесторов

эмиссии

с

платежами

в

немецких марках.

Что касается краткосрочной части всего спектра евродолларовых

облигаций, можно отметить существование очень большого рынка

краткосрочных евродолларовых депозитов. Евродолларовый депо-

зит

— это

срочный депозит, деноминированный

в

долларах, который

хранится

в

банке

за

пределами

США.

Главный центр евродолларово-

го рынка

— это

Лондон. Банки привлекают

эти

депозиты, выпуская

евродолларовые

CD. Эти

евродолларовые

CD

покупают другие бан-

ки

и

корпорации (часто американские корпорации).

Евродолларовые депозиты активно берут

и

дают

в

кредит друг другу

основные банки

в

Европе

и за ее

пределами. Лондонские банки

ко-

тируют очень важную ставку процента,

по

которой банки предостав-

ляют друг другу

в

кредит

эти

депозиты.

Эта

ставка, известная

как

ставка предложения (продавца)

на

лондонском межбанковском рын-

ке депозитов,

или

LIBOR, всегда назначается

как

долларовая ставка,

если

не

оговорено иное

7

. Ставка LIBOR обычно котируется

для

сро-

ков

от 1 до 12

месяцев,

но

самые распространенные сроки

— 3, 6 и

12

месяцев.

452

Резюме

Крупнейшим в мире рынком долговых обязательств является

рынок долговых обязательств Казначейства США. Главными финан-

совыми инструментами, обращающимися на таких рынках, являются

векселя, а также средне- и долгосрочные облигации. Казначейские

векселя имеют небольшие сроки погашения и продаются с дискон-

том к номиналу; ими торгуют в терминах доходности, которая коти-

руется на основе банковского дисконта. Казначейские облигации —

это долговые обязательства, снабженные купоном, которыми торгу-

ют в терминах цены. Доходность по этим инструментам котируется

на облигационном базисе. Казначейские долговые обязательства очень

однородны и имеют почти континуум сроков действия, начиная ς

нескольких дней и до 30 лет. Рынок казначейских ценных бумаг, ко-

торый «делается» правительственными дилерами ценных бумаг, в

основном нерегулируемый.

Рынок долговых обязательств корпораций (и финансовых и не-

финансовых) очень неоднороден. Небанковские учреждения выпу-

скают краткосрочные долговые обязательства в виде коммерческих

бумаг, тогда как банки выпускают краткосрочные депозитные сер-

тификаты. Те же самые корпорации выпускают разнообразные сред-

не-

и долгосрочные долговые обязательства, в число которых входят

среднесрочные облигации с фиксированной и плавающей ставкой, а

также долгосрочные облигации с фиксированной ставкой процента.

Эти инструменты иногда имеют существенное обеспечение, а иногда

и нет. Первичный рынок корпоративных облигаций «делается» ин-

вестиционными банками, действующими в качестве андеррайтеров,

а вторичный рынок —- дилерами по облигациям, хотя биржевая тор-

говля тоже играет свою роль.

Ипотечный рынок был довольно однообразным, пока не появи-

лись переходные сертификаты. Большинство появляющихся сегодня

ипотек объединяются в пулы с другими ипотеками для последующей

продажи в форме переходных сертификатов или для конверсии в СМО.

Процесс объединения в пулы отделяет ипотечное долговое обязатель-

ство от права на обслуживание ипотеки. Инициатор ипотеки часто

предпочитает распродавать ипотеки, но сохранять за собой ее обслу-

живание. Последнее десятилетие характеризовалось заметным сдви-

гом от обычной ипотеки с равномерными выплатами к различным

формам ипотеки с корректирующейся ставкой процента.

Рынок еврооблигаций вырос и стал опорой международной

финансовой системы. На рынке еврооблигаций могут быть проданы

облигации, деноминированные в любой валюте. Облигации с плате-

жами в долларах очень долго доминировали на этом рынке и продол-

жают занимать на нем лидирующее положение, но облигации с пла-

453

тежами

в

немецких марках

и

других иностранных валютах стали

за-

нимать

все

более важный сегмент этого рынка. Существует

ряд

пре-

имуществ

для

продажи долларовых облигаций

за

пределами

США.

Одно

из

наиболее существенных

—

возможность избежать долгой

и

дорогостоящей регистрации

в SEC

(Комиссии

по

ценным бумагам

и

биржам

США).

Рост еврооблигаций

был

стимулирован изобретением

свопов. Сегодня совершенно привычным делом является привлече-

ние средств

за

счет продажи облигаций

в

одной валюте

с

немедлен-

ным,

с

помощью свопа, переводом поступлений

от

этой продажи

в

другую валюту. Таким образом, рынок еврооблигаций обеспечивает

эффективный механизм мобилизации мировых рынков капитала

для

привлечения средств

с

наименьшими затратами.

Примечания

'В деятельности дилера цена покупателя («бид»)

— это та

цена, которую

дилер готов платить

за

покупку ценной бумаги. Цена продавца («аск») —

это

цена,

по

которой дилер хочет продать ценную бумагу. Разница между наи-

большей ценой продавца

и

наименьшей ценой покупателя называется

бид-

аск спредом. Заметим,

что,

когда ценными бумагами торгуют

на

основе

до-

ходности

(как в

случае

с

казначейскими векселями), цена «бид» будет выше

цены «аск».

Это

отражает обратную зависимость между ценой и доходностью.

2

Читателя, интересующегося преобразованием дисконтной доходности

в доходность

в

облигационном эквиваленте, отошлем

к

работе

Fage

(1986),

глава

1.

Один

из

способов преобразования доходности казначейского вексе-

ля

с

любым сроком

в

доходность

в

облигационном эквиваленте

— это

сна-

чала конвертировать доходность казначейского векселя

в

простую ставку про-

цента,

а

затем преобразовать

эту

простую ставку процента

в

полугодовую

доходность

в

облигационном эквиваленте. Соответствующая процедура при-

водится

в

Приложении

1 к

этой главе.

3

Цена продавца обычно будет номинальной

или

близкой

к

номиналу.

Од-

нако ценные бумаги могут продаваться дешевле цены продавца,

но

никогда

не дороже этой цены. Разница между ценами продавца

и

выплатами эмитен-

ту называется дисконтом андеррайтера

(underwriters discount).

коммерческие бумаги

со

сроком погашения больше

270

дней встречают-

ся редко,

так как

любой публично предлагаемый выпуск

со

сроком,

превышающем

270

дней, должен быть зарегистрирован

SEC.

Такая регистра-

ция

и

сопровождающее

ее

серьезное исследование, выполняемое андеррай-

терами, являются длительными

и

дорогостоящими.

5

Первый официальный публичный выпуск облигаций

с

плавающей став-

кой

в США был

осуществлен

Mortgage Investors of Washington,

причем были

предложены «старшие» субординированные облигации

на

сумму

в 15

млн.

дол.

с плавающей

(от 8 до 12%)

ставкой

на

срок

с 1

ноября

1973 г. до 1

ноября

1980 г. Для

более подробной дискуссии

об

историческом аспекте долговых

обязательств

с

плавающей ставкой

см.

Wilson

(1987). Для

обсуждения роли

FRN

в

финансовой инженерии

см. Smith (1988).

454

6

Carron (1988)

предоставляет очень хорошую отправную точку

для

всех

лиц, интересующихся моделями досрочных ипотечных выплат.

7

Например, существует ставка LIBOR

для

немецких марок, обозначаемая

DEM

LIBOR, которая является процентной ставкой

в

Лондоне

по

предо-

ставляемым

в

кредит депозитам

в

немецких марках, держателями которых

являются лондонские банки.

Ссылки

и

рекомендуемая литература

Carron, A.

Prepayment

Models for

Fixed

and

Adjustable

Rate

Mortgages,

New

York:

First

Boston, Fixed Income

Research

(August 1988).

Fabozzi, F.J. and I.M. Pollock (eds.). The Handbook of

Fixed

Income

Securities,

2d

ed., Homewood, IL: Dow Jones-Irwin, 1987.

Fage,

P.

Yield Calculations,

Credit Swiss First Boston

Research,

October 1986.

First

Boston Corporation,

High Yield

Handbook

(1989),

High Yield

Research

Group,

The First Boston Corporation,

January

1989.

Gelardin,

J.

«A

Complex Market for Floating

Rate

Notes»,

Euromoney,

17—19 (Janu-

ary 1986).

Madura, J. and C.

Williams. «Hedging

Mortgages

with

Interest

Rate

Swaps

vs

Caps:

How

to

Choose», Real Estate Finance Journal,

3:1 (Summer 1987), pp. 90—96.

Smith,

D.J.

«The

Pricing of

Bull

and Bear Floating

Rate

Notes: An

Application

of

Financial

Engineering,

Financial

Management,

17(4) (Winter 1988).

Stigum,

M.

The

Money

Market,

revised ed., Howewood,

IL: Dow

Jones-Irwin, 1983.

Wilson,

R.S.

«Domestic

Floating-Rate and Adjustable-Rate Debt

Securities»,

in

Handbook of

Fixed

Income

Securities,

F.J. Fabozzi and I.M. Pollack, eds.,

2d

ed., Homewood, IL: Dow Jones-Irwin, 1987.

ПРИЛОЖЕНИЕ

1

Преобразование банковской дисконтной доходности

в доходность

в

облигационном эквиваленте

Самый непосредственный

и

интуитивно понятный способ преоб-

разования банковской дисконтной доходности

(BDY) в

доходность

в

облигационном эквиваленте

(BEY) — это

сначала преобразовать

BDY

в простую ставку процента (известную также

как

эффективная годовая

ставка дохода).

Эта

простая ставка процента затем может быть преоб-

разована

в ее

ΒΕΥ-эквивалент. Весь процесс состоит

из

пяти шагов.

455

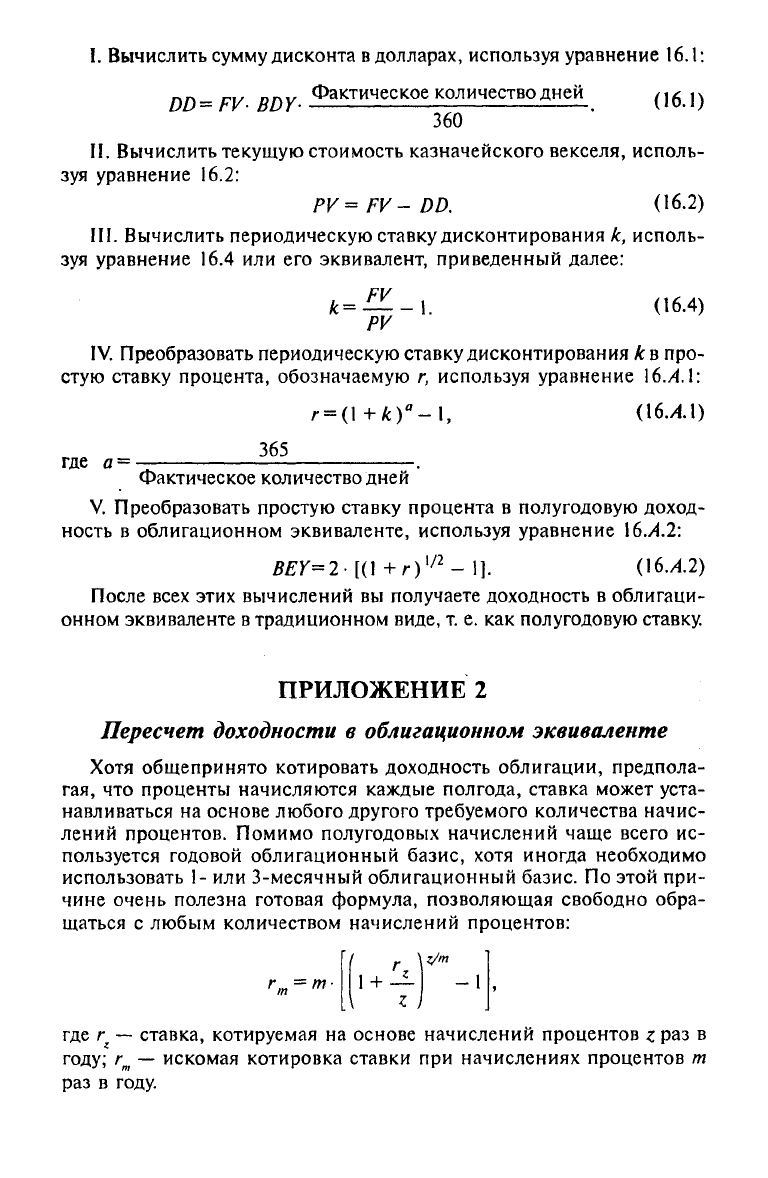

I.

Вычислить сумму дисконта

в

долларах, используя уравнение

16.1:

(16.1)

II.

Вычислить текущую стоимость казначейского векселя, исполь-

зуя уравнение

16.2:

(16.2)

III.

Вычислить периодическую ставку дисконтирования

к,

исполь-

зуя уравнение

16.4 или его

эквивалент, приведенный далее:

(16.4)

IV.

Преобразовать периодическую ставку дисконтирования

к в

про-

стую ставку процента, обозначаемую

г,

используя уравнение 16./1.1:

(16.А1)

где

V.

Преобразовать простую ставку процента

в

полугодовую доход-

ность

в

облигационном эквиваленте, используя уравнение 16.А2:

(16.А2)

После всех этих вычислений

вы

получаете доходность

в

облигаци-

онном эквиваленте

в

традиционном виде,

т. е. как

полугодовую ставку.

ПРИЛОЖЕНИЕ

2

Пересчет доходности

в

облигационном эквиваленте

Хотя общепринято котировать доходность облигации, предпола-

гая,

что

проценты начисляются каждые полгода, ставка может уста-

навливаться

на

основе любого другого требуемого количества начис-

лений процентов. Помимо полугодовых начислений чаще всего

ис-

пользуется годовой облигационный базис, хотя иногда необходимо

использовать

1- или

3-месячный облигационный базис.

По

этой при-

чине очень полезна готовая формула, позволяющая свободно обра-

щаться

с

любым количеством начислений процентов:

где

г —

ставка, котируемая

на

основе начислений процентов

ζ раз в

году;

г

т

—

искомая котировка ставки

при

начислениях процентов

т

раз

в

году.

Глава 17

Последние инновации рынка долговых

обязательств

Обзор

В предыдущей главе мы изучали рынки ценных бумаг с фиксиро-

ванной ставкой, специально акцентируя внимание на внутренних рын-

ках казначейских ценных бумаг, корпоративных ценных бумаг и жи-

лищных ипотечных долговых обязательств. Мы также кратко обсуди-

ли международные рынки, рассмотрев евровалютные инструменты.

Наша дискуссия по поводу всех этих рынков имела двоякую цель.

Во-первых, мы хотели представить достаточно традиционный обзор

различных видов ценных бумаг с фиксированной ставкой и обсудить

их предназначение. Понимание рынка ценных бумаг с фиксирован-

ной ставкой очень важно, поскольку этот рынок является существен-

ной частью рынка капитала и денежного рынка, которые являются

главным механизмом размещения финансовых ресурсов рыночной

экономики. Во-вторых, нам нужно было заложить фундамент, на ко-

тором уже смогут «строить» финансовые инженеры. Хотя это и не

было нашей основной целью, мы обсудили в предыдущей главе ряд

последних финансовых инженерных разработок, таких, как долговые

обязательства с плавающей ставкой, различные виды нетрадицион-

ных жилищных ипотек и появление более глобального взгляда у эми-

тентов ценных бумаг с фиксированным доходом.

В этой главе мы остановимся на некоторых последних инновациях

на рынках инструментов с фиксированным доходом, которые внесли

изменения в финансовый «ландшафт». Все эти нововведения —

результат работы финансовых инженеров, но многие из них были бы

невозможны без регулирующего внешнего вмешательства. Иннова-

ции, которые мы обсудим в этой главе, выбраны нами потому, что

они исключительно важны, заложили основу для других нововведе-

ний, которые последовали за ними, или заложили основу для тех но-

вовведений, которые, как мы верим, непременно еще последуют.

457

В частности,

в

этой главе

мы

обсудим появление ценных бумаг

с

нулевым купоном, облигаций, обеспеченных пулом ипотек, согла-

шение

о

продаже

и

обратной покупке, «мусорные» облигации, эко-

номическое

и

законное аннулирование

и

«регистрацию

на

полке».

Ценные бумаги

с

нулевым купоном

Разработка ценных бумаг

с

нулевым купоном, несомненно, одна

из наиболее интересных инноваций

за

последние

15 лет.

Будучи

достаточно простыми,

эти

инструменты являются очень полезным

средством

для

достижения целей портфельного управления, хеджи-

рования сложных рисков

и

разработки широкого спектра синтетиче-

ских инструментов. Ценные бумаги

с

нулевым купоном, особенно

те

из

них,

которые получены

из

выпусков обычных казначейских дол-

говых обязательств, обладают рядом уникальных свойств, которые

особенно интересны финансовым инженерам

и

которые, безуслов-

но,

стоит развивать.

Мы

начнем,

тем не

менее,

с

определений

и ис-

торического обзора.

Облигация

с

нулевым купоном

(zero coupon bond), или

«зеро»

(zero), — это

долговой инструмент, который продается

с

большим

дисконтом

к

номиналу.

Как

следует

из

названия,

по

этим инструмен-

там

не

выплачиваются периодические купоны. Вместо этого процен-

ты накапливаются путем постепенного повышения стоимости инстру-

ментов

по

мере приближения срока

их

погашения.

По

достижении

срока погашения «зеро» погашаются

по

номиналу.

На

самом деле

инструменты

с

нулевым купоном совсем

не так

новы,

как об

этом

думают. Казначейство

США уже

продолжительное время выпускает

дисконтные инструменты

с

коротким сроком действия. Самые

известные

из них — это

казначейские векселя

со

сроком

в 13, 26 и

52

недели.

Эти

инструменты точно

так же

являются инструментами

с нулевым купоном,

как и те

долгосрочные инструменты,

к

которым

этот термин применяется более часто.

Хотя изобретение продуктов

с

нулевым купоном

на

основе казна-

чейских облигаций

и

обеспечило основную поддержку рынку обли-

гаций

с

нулевым купоном,

но в

исторической ретроспективе экспе-

рименты

с

«зеро» начались

еще

раньше муниципальными учрежде-

ниями

и

корпорациями. Однако масштабы таких экспериментов

были незначительными,

и мы не

будем

на них

останавливаться.

Но

мы были

бы,

конечно,

не

правы, если

бы не

указали,

что

именно

муниципальные облигации

с

нулевым купоном обусловили многие

полезные качества «зеро»

на

основе казначейских облигаций

(о чем

речь далее),

в том

числе

и

выгоду

от

налоговой защиты дохода. Впос-

ледствии муниципальные облигации

с

нулевым купоном стали важ-

ным фактором муниципального рынка облигаций.

458

Первые продукты

с

нулевым купоном,

в том

числе

и

казначейские

ценные бумаги

со

сроком действия более года, были,

по

существу,

производными продуктами,

а не

казначейскими ценными бумагами.

Они были выпущены

в 1982 г.

компанией

Merrill

Lynch, которая

на-

звала свой продукт «тиграми»

(Treasury Investment

Growth

Receipts

(TIGR). Сначала компания

Merrill

Lynch купила обычные ценные

бу-

маги Казначейства

с

купонами

и

удалила

их —

таким образом, купо-

ны

и

финальная денежная выплата были разделены

на два

отдельных

денежных потока. Затем

эти

индивидуальные потоки

(с

разными сро-

ками погашения) были использованы

для

создания «безотзывных»

трастов

с

помощью банка-попечителя.

И

наконец, этот банк выпу-

стил

паи в

трастах.

Эти паи и

были «тиграми», которые компания

Merrill

Lynch затем распространила среди своих клиентов. Хотя Каз-

начейство

и не

осуществляло выпуска «тигров»,

они

полностью обес-

печивались облигациями Казначейства

и

были почти эквивалентны

ценным бумагам Казначейства

в

терминах кредитного риска

1

.

Чтобы понять причины привлекательности «зеро»

на

основе каз-

начейских облигаций, необходимо произвести краткий обзор различ-

ных форм риска, которым подвергается держатель ценных бумаг

с

фиксированным доходом.

К

этим рискам, которые более подробно

обсуждались

в

главе

8,

относятся процентный риск, кредитный риск,

риск реинвестирования, риск «отзыва»,

или

досрочной оплаты,

а

также

риск покупательной силы. Процентный риск

— это

риск того,

что

стоимость ценной бумаги изменится после

ее

покупки, реагируя

на

изменения

в

ставках процента вообще

и в

доходности инструмента

в

частности. Этот риск часто измеряется

с

помощью дюрации. Про-

центный риск является наиболее актуальным

для

держателей ценных

бумаг

с

фиксированной ставкой, которые, возможно, должны про-

дать

эти

бумаги

до

срока погашения.

Кредитный риск

— это

риск того,

что

эмитент ценной бумаги

не

сможет выполнить свои финансовые обязательства

по

ценным бума-

гам

в том

смысле,

что

держатель инструмента

не

получит полностью

процентные платежи

или

основную сумму вовремя. Принято счи-

тать,

что

специальные агентства

по

проверке кредитоспособности

предоставляют очень хорошие относительные оценки кредитного

ри-

ска,

но

эмпирические данные свидетельствуют,

что

рынок

сам

отлич-

но выполняет работу

по

оцениванию кредитного риска

2

.

На рынке обычных ценных бумаг

с

фиксированным доходом

(т.

е. при

отсутствии «зеро») процентным риском можно управлять

разными способами. Первый способ — подобрать инструмент

со

сро-

ком действия, соответствующим длине инвестиционного горизонта

инвестора. Однако этот подход, основанный

на

мэтчинге срока дей-

ствия

и

горизонта, создает проблему риска реинвестирования.

Это

риск того,

что

купоны, периодически получаемые инвестором, будут

459

реинвестированы по ставкам, которые отличаются от доходности об-

лигаций, преобладающей на момент их покупки. Флуктуации ставки

реинвестирования создают потенциальную опасность того, что ко-

нечное «богатство» будет отличаться от ожидаемого, и, следователь-

но,

являются формой риска. Второй способ управления процентным

риском — инвестировать только в инструменты, срок действия кото-

рых меньше горизонта инвестора, и затем произвести ролл-овер с

помощью других, тоже краткосрочных инструментов, с конечным

ролл-овером, имеющим дату погашения, совпадающую с окончани-

ем горизонта инвестора. Этот подход особенно продуктивен, когда

горизонт инвестора неопределенен или инвестор считает возможной

ликвидацию облигации до окончания ожидаемого инвестиционного

горизонта. Инвестируя в краткосрочные инструменты, можно мини-

мизировать процентный риск, потому что ставка инструментов с

небольшим сроком действия менее чувствительна к флуктуациям про-

центных ставок. Наконец, третий способ, использующий обычные

инструменты, — это покупка инструмента со сроком действия боль-

шим, чем горизонт инвестора, с последующим хеджированием про-

центной ставки с помощью фьючерсов, форвардов и некоторых дру-

гих производных инструментов.

Хотя все три предложенных способа управления процентными ри-

сками могут быть использованы для уменьшения этих рисков, все

они не безупречны. Причина очень проста: всегда присутствует риск,

связанный с реинвестированием. Первая стратегия (мэтчинг срока

действия и инвестиционного горизонта) предполагает, что периоди-

чески выплачиваемые купоны нужно реинвестировать. Во второй стра-

тегии (краткосрочные ролл-оверы) хотя доходы от каждого ролл-ове-

ра и становятся известными к моменту продажи инструмента, ставка

реинвестирования в период следующего ролл-овера заранее неизве-

стна и, следовательно, проблема риска от реинвестирования

усугубляется. Третья стратегия (хеджирование) тоже не в состоянии

справиться с проблемой реинвестиционного риска.

Предложенные стратегии имеют и другие недостатки. Например,

стратегия ролл-овера будет давать доход ниже оптимального в усло-

виях, когда кривая доходности имеет наклон вверх, а хеджирование

может потребовать затрат хеджера.

Точно так же, как для решения проблемы управления процентны-

ми рисками можно предложить несколько способов, с проблемой

кредитного риска тоже можно справиться по-разному. Простейший

способ — инвестировать в ценные бумаги, имеющие исключительно

низкий индивидуальный кредитный риск. Конечно, к таким инстру-

ментам прежде всего нужно отнести обязательства Казначейства, но

можно также включить корпоративные и муниципальные выпуски

ценных бумаг инвестиционного уровня. Альтернативный вариант —

460