Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

Стоимость

за

период

=

Общая премия

/

PVAF,

(15.2)

где PVAF

—

коэффициент текущей стоимости аннуитета, который

определяется уравнением

(15.3).

(15.3)

где

у —

годовая доходность (ставка дисконтирования);

η —

продол-

жительность кэпа

(в

годах);

т —

количество выплат

за год.

Напри-

мер,

пусть

у

равно

8,00%.

Тогда

из

уравнения

15.3

получаем PVAF,

равную

6,7327, а

уравнение

15.2

дает число

0,2748.

Отсюда заключа-

ем,

что

значение премии

за

период равно

0,2748%. Эти 0,2748%

премии

и

есть амортизированная премия

за

один период, представ-

ленная

на рис. 15.1.

Мы выразили здесь премию

на

основе расчетного периода

—

в нашем случае

он

равнялся шести месяцам. Премию кэпа также при-

нято выражать

как

эффективную годовую процентную стоимость

(effective

annual

percentage

cost).

Тогда стоимость

за

период может быть

пересчитана

в

эффективную годовую процентную стоимость

с по-

мощью уравнения

15.4.

(15.4)

где

РРС

— премия

за

период, определяемая

из

уравнения

15.2. В на-

шем примере эффективная годовая процентная стоимость равна

0,55%.

Финансовые инженеры считают полезным выражать премию,

уплаченную

за кэп, в

виде эффективной годовой процентной стои-

мости, особенно

в тех

случаях, когда нужно сравнивать альтернатив-

ные финансовые стратегии.

В

таких случаях финансовые инженеры

должны выразить

все

ставки через

эту

единственную эффективную

годовую ставку, называемую

еще

полной стоимостью

(all-in-cost).

(Мы

изучим полную стоимость

и ее

расчет

в

главе

23.)

Следующий пример демонстрирует процентный

кэп в

действии.

Предположим,

что

сегодня

15

февраля

1993 г.

Фирма, которой нужен

5-летний процентный

кэп на

ставку

6-Μ

LIBOR, входит

в

контакт

с

дилером

по

кэпам. Фирма

и

дилер договариваются

о

ставке «пото-

лок»

в 10,00%,

условной основной сумме

в 50 млн. дол. и

датах рас-

четов

15

августа

и 15

февраля. Фирма платит дилеру вперед некую

сумму

за

продажу кэпа. Предположим,

что кэп

начинается немед-

ленно,

а

даты калькуляции

— это

некоторые определенные

дни

перед

каждой датой расчета. Дата калькуляции

— это

просто

тот

день, когда

401

стороны определяют, какая сумма должна (если вообще должна) быть

выплачена

в

последующий день расчета.

Эта

сумма определяется став-

кой-ориентиром «спот»

на

установленную дату

(fixing

date).

Установ-

ленная дата играет

ту же

роль

в

кэпе,

что

дата пересмотра

(reset

date)

плавающей ставки

в

свопе.

Пусть теперь ставка-ориентир

(6-М

LIBOR)

в

момент назначения

ставки

для

первой выплаты составляет

10,48%. Так как

ставка-ориен-

тир превышает ставку «потолок», дилер должен произвести выплату

фирме. Сумма этой выплаты определяется уравнением

15.1.

Подстав-

ляя

/)=+1,

10,48%

вместо ставки-ориентира,

10,00% для

ставки

«потолок»,

50 млн. дол.

вместо условной основной суммы

и 181/360

для величины

LPP,

получаем выплату, равную

120 667 дол.

Полный

набор выплат фирме

по

этому кэпу может иметь

вид,

представлен-

ный

в

табл.

15.1. (В

этой таблице приведены значения ставок-ориен-

тиров

в

чисто иллюстративных целях;

они не

являются реальными

ставками

на

конкретную дату.)

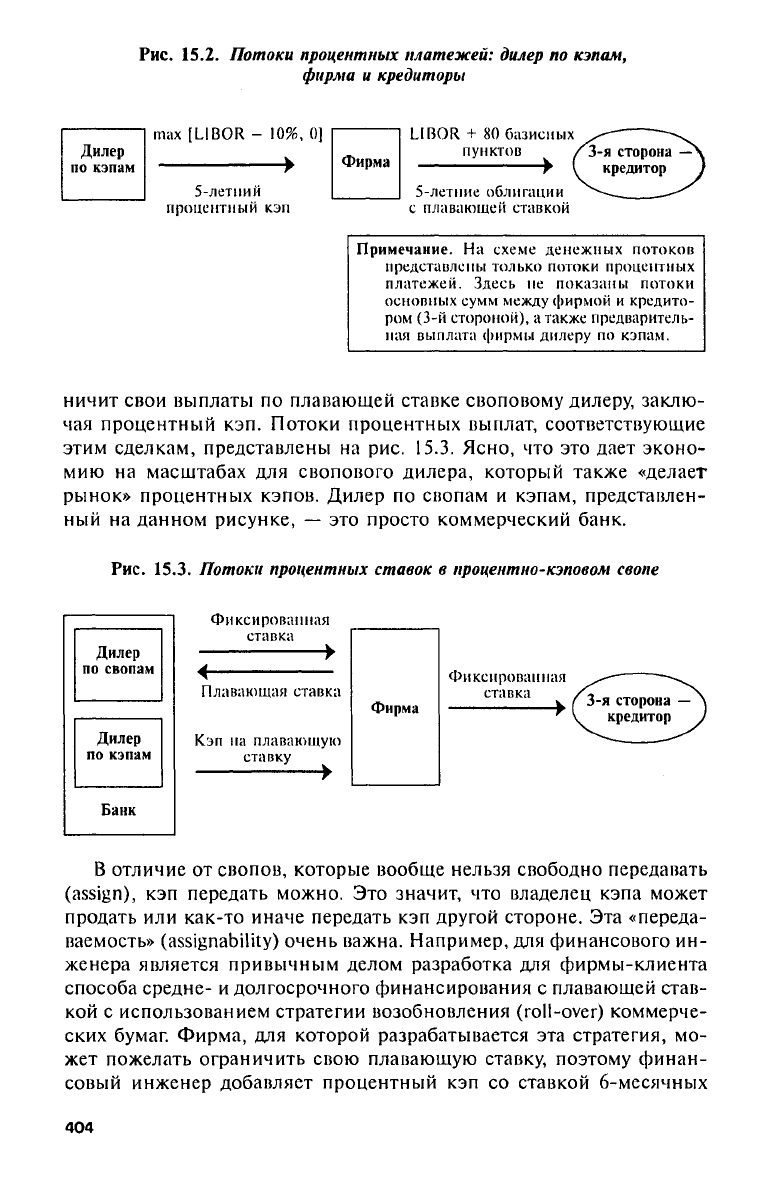

Таблица

15.1.

Серия выплат

по

кэпу

Дата выплаты

Значение

ставки-ориентира

Значение

ставки «потолок»

Длина

расчетного

периода

(LPP)

Выплата

15

авг.

1993

10,48 10,00

181/360 $120 667

15

февр.

1994

9,89

10,00 184/360

0

15

авг.

1994 9,24

10,00

181/360

0

15

февр.

1995 8,56

10,00 184/360

0

15

авг.

1995 9,78

10,00 181/360

0

15

февр.

1996 10,18

10,00 184/360 46 000

15

авг.

1996

10,94

10,00 182/360 237 611

15

февр.

1997 12,34

10,00 184/360 598 000

15

авг.

1997

11,08 10,00 181/360

271

500

15

февр.

1998

9,67

10,00

184/360

0

$1

273 778

Так

как

кэпы

—

многопериодные опционы, самым простым спо-

собом оценивания кэпа является

его

декомпозиция

на

эквивалент-

ную последовательность однопериодных опционов. Последователь-

ность однопериодных опционов иногда называют стрипом (strip).

Справедливая стоимость каждого опциона

из

стрипа может быть

за-

тем определена

с

использованием подходящей модели оценивания

однопериодного опциона. Сумма этих справедливых стоимостей

и

есть справедливая стоимость кэпа. Дилер затем добавляет

(или

вычи-

тает) некоторую сумму

к

справедливой стоимости кэпа, чтобы опре-

402

делить,

по

какой цене продавать

(или

покупать) такой

кэп. Как уже

указывалось ранее, разница между ценами «бид»

и

«аск» дилера

—

это просто бид-аск спред.

Факторы, влияющие

на

стоимость кэпа,

— те же, что

влияют

на

стоимость любого опциона.

Это

— текущий уровень процентных ста-

вок, ставка «потолок» (цена исполнения) кэпа, изменчивость ставки-

ориентира, текущий уровень ставки-ориентира

и

дата каждого

на-

личного расчета.

Но,

учитывая специфику кэпа

как

опциона,

мы

дол-

жны

еще

учесть срок кэпа.

Чем

больше срок,

тем

ценнее

кэп.

Кэпы оцениваются

в

процентах

от

условной основной суммы.

Поэтому

кэп,

аналогичный рассмотренному ранее, который дилер

оценил

в

1,85%,

потребует

от

клиента предварительной выплаты

в

925

ООО

дол.

За

этот конкретный

кэп

дилер окончательно выплачива-

ет общую сумму

в

1

273 778

дол. Конечно,

нет

способа узнать заранее

общую сумму окончательной выплаты.

Эта

сумма может быть

как

больше

925

ООО дол.,

так и

меньше.

Процентные кэпы имеют многочисленные применения,

но на-

иболее традиционное

их

использование связано

с

определением

верхнего предела

для

плавающей ставки долговых обязательств.

На-

пример, пусть фирма привлекает заемные средства посредством

выпуска 5-летних облигаций

с

плавающей ставкой,

по

которым

выплачивается 6-месячная ставка LIBOR плюс

80

базисных пунктов.

Менеджеры фирмы решают,

что они

могут справиться

с

годовыми

выплатами процента вплоть

до 10,8%, но не

могут позволить себе

превзойти этот уровень. Чтобы ограничить возможные выплаты про-

цента

по

таким облигациям, фирма покупает

у

дилера

кэп,

описан-

ный ранее.

Как

только 6-месячная ставка LIBOR превышает

10%,

фирма должна платить больше

10,8%

своим кредиторам.

Но,

владея

кэпом, фирма будет получать

от

дилера сумму, эквивалентную пре-

вышению издержек фирмы

(по

сравнению

с

10,8%),

и,

следователь-

но,

чистые расходы фирмы

по

выплате процентов

по

плавающей став-

ке ограничиваются максимумом

в 10,8%. С

другой стороны, когда

LIBOR ниже

10%,

фирма платит меньше

10,8%

своим кредиторам

и

поэтому

не

нуждается

в

компенсационных выплатах, получаемых

от

дилера. Соответствующие денежные потоки представлены

на

рис.

15.2.

Финансовые инженеры часто комбинируют процентные кэпы

с

процентными

и

валютными свопами.

В

результате получаются

про-

центно-кэповые свопы

и

валютно-кэповые свопы

(rate-capped swaps).

Рассмотрим простой пример. Фирма желает получить кредитование

с ограниченной сверху плавающей ставкой,

но она при

этом имеет

преимущества

на

рынке фиксированных ставок. Фирма может умень-

шить издержки кредитования, если

она

займет средства

по

фиксиро-

ванной ставке, преобразует

с

помощью дилера

по

свопам выплаты

по

фиксированной ставке

в

выплаты

по

плавающей ставке,

а

затем огра-

403

Рис.

15.2. Потоки процентных платежей: дилер по кэпам,

фирма и кредиторы

Примечание. На схеме денежных потоков

представлены только потоки процентных

платежей. Здесь не показаны потоки

основных сумм между фирмой и кредито-

ром (3-й стороной), а также предваритель-

ная выплата фирмы дилеру по кэпам.

ничит свои выплаты по плавающей ставке своповому дилеру, заклю-

чая процентный кэп. Потоки процентных выплат, соответствующие

этим сделкам, представлены на рис. 15.3. Ясно, что это дает эконо-

мию на масштабах для свопового дилера, который также «делает

рынок» процентных кэпов. Дилер по свопам и кэпам, представлен-

ный на данном рисунке, — это просто коммерческий банк.

Рис.

15.3. Потоки процентных ставок в процентно-кэповом свопе

В отличие от свопов, которые вообще нельзя свободно передавать

(assign),

кэп передать можно. Это значит, что владелец кэпа может

продать или как-то иначе передать кэп другой стороне. Эта «переда-

ваемость»

(assignability)

очень важна. Например, для финансового ин-

женера является привычным делом разработка для фирмы-клиента

способа средне- и долгосрочного финансирования с плавающей став-

кой с использованием стратегии возобновления (roll-over) коммерче-

ских бумаг. Фирма, для которой разрабатывается эта стратегия, мо-

жет пожелать ограничить свою плавающую ставку, поэтому финан-

совый инженер добавляет процентный кэп со ставкой 6-месячных

404

коммерческих бумаг в качестве ставки-ориентира. Предположим, что

в какой-то момент фирма больше не нуждается в финансировании

(возможно, она избавилась от активов, которые поддерживались этим

финансированием), тогда она может просто не возобновлять ком-

мерческие бумаги после окончания их срока. Но, хотя финансирова-

ние с плавающей ставкой закончилось, кэп, на который фирма из-

расходовала средства, продолжает существовать, несмотря на то что

фирма больше в нем не нуждается. Кэп, как и любой другой опцион,

будет иметь хоть какую-нибудь стоимость до истечения срока. Если

разрешить фирме передать кэп, то она может «выбрать» эту стои-

мость. На практике в большинстве случаев дилер по кэпам покупает

его обратно по его текущей справедливой цене за вычетом неболь-

шой скидки. Нужно отметить, что продавец кэпа не может переда-

вать кэп без согласия его владельца.

Прежде чем мы перейдем к процентным флорам, обсудим еще

один вопрос, связанный с процентными кэпами, который не может

не волновать конечного пользователя: «Какую ставку «потолок» дол-

жен покупать клиент?» Иными словами, после того, как ставка-ори-

ентир согласована (скажем, 6-месячная ставка LIBOR), на каком уров-

не должна быть установлена ставка «потолок» (ставка исполнения)?

Должно ли это быть 9, 10 или 11%? Чем ниже «потолок», тем больше

вероятность, что владелец кэпа получит выплаты от дилера и тем боль-

шими будут эти выплаты. Очевидно, что чем ниже «потолок», тем

более привлекателен кэп с точки зрения покупателя. Но, как всегда,

бесплатного ленча не бывает. Чем ниже «потолок», тем большую це-

ну дилер назначит за кэп. Вопрос, который при этом возникает: «Ка-

кую защиту потребует конечный пользователь и сколько он готов за

эту защиту заплатить?» Мы пока не будем отвечать на этот вопрос.

Как мы вскоре увидим, есть и другие способы поведения, которые

можно применить для уменьшения затрат на кэп. Все это логически

подводит нас к процентным флорам.

Процентные флоры (флоры)

Процентные флоры

(interest

rate

floors), или просто флоры — это

многопериодные процентные опционы, идентичные кэпам, с тем

только отличием, что продавец флора платит покупателю, когда став-

ка-ориентир опускается ниже контрактной ставки, называемой став-

кой «флор» (или «пол», от англ. floor). Пусть дилер продает опцион,

а его клиент — покупает. В этом случае дилер будет выплачивать по-

купателю наличную сумму, определяемую по расчетной формуле, спра-

ведливой и тогда, когда ставка-ориентир опускается ниже ставки

«флор». Формула наличного расчета, одинаковая для каждой расчет-

ной даты, имеет следующий вид:

405

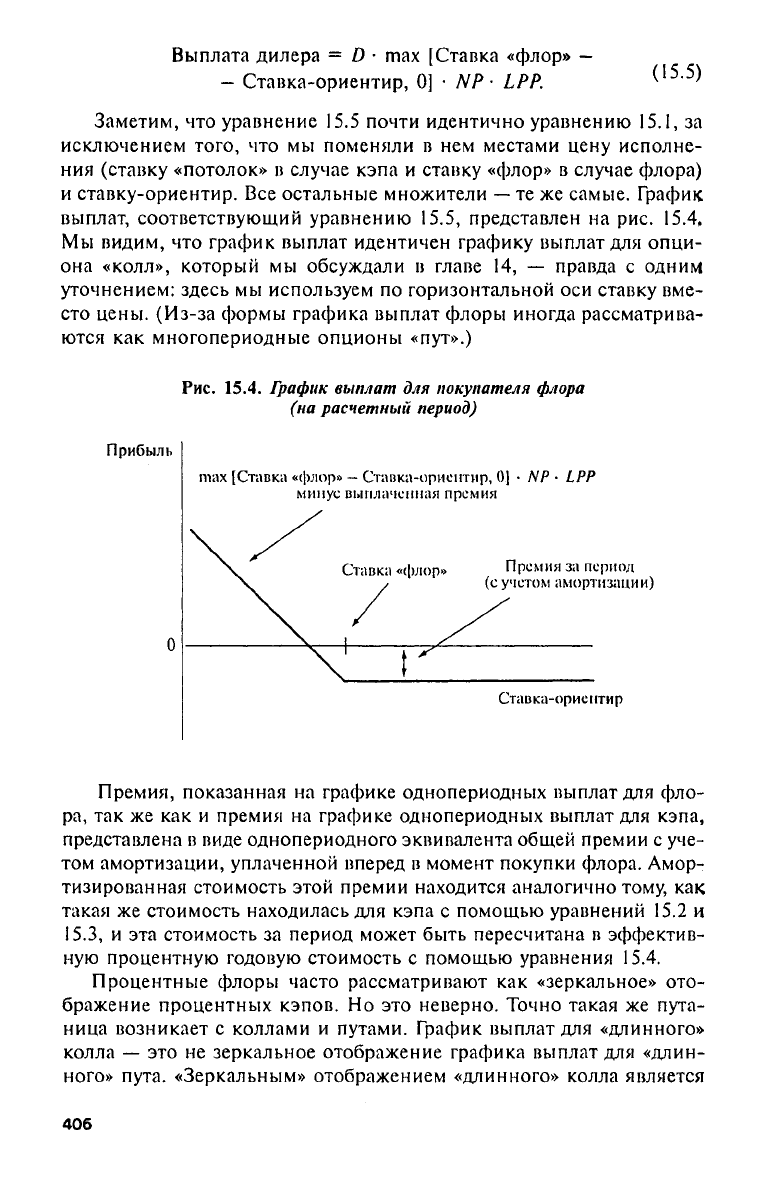

(15.5)

Заметим, что уравнение 15.5 почти идентично уравнению 15.1, за

исключением того, что мы поменяли в нем местами цену исполне-

ния (ставку «потолок» в случае кэпа и ставку «флор» в случае флора)

и ставку-ориентир. Все остальные множители — те же самые. График

выплат, соответствующий уравнению 15.5, представлен на рис. 15А

Мы видим, что график выплат идентичен графику выплат для опци-

она «колл», который мы обсуждали в главе 14, — правда с одним

уточнением: здесь мы используем по горизонтальной оси ставку вме-

сто цены. (Из-за формы графика выплат флоры иногда рассматрива-

ются как многопериодные опционы «пут».)

Рис.

15.4. График выплат для покупателя флора

(на расчетный период)

Премия, показанная на графике однопериодных выплат для фло-

ра, так же как и премия на графике однопериодных выплат для кэпа,

представлена в виде однопериодного эквивалента общей премии с уче-

том амортизации, уплаченной вперед в момент покупки флора. Амор-

тизированная стоимость этой премии находится аналогично тому, как

такая же стоимость находилась для кэпа с помощью уравнений 15.2 и

15.3, и эта стоимость за период может быть пересчитана в эффектив-

ную процентную годовую стоимость с помощью уравнения 15.4.

Процентные флоры часто рассматривают как «зеркальное» ото-

бражение процентных кэпов. Но это неверно. Точно такая же пута-

ница возникает с коллами и путами. График выплат для «длинного»

колла — это не зеркальное отображение графика выплат для «длин-

ного» пута. «Зеркальным» отображением «длинного» колла является

406

«короткий» колл,

а

«зеркальным» отображением «длинного» пута

—

«короткий»

пут. Это

объясняется

тем, что

торговля опционами,

как

мы

уже

говорили,

— это

игра

с

нулевой суммой,

т. е.

выигрыши

по-

бедителей равны проигрышам побежденных.

В

этой игре контраген-

том

для

покупателя колла является

не

покупатель пута,

а

продавец

колла. Аналогично контрагентом

для

покупателя пута является про-

давец пута. Наконец, последнее доказательство: графики выплат

«длинного» кэпа

и

графики выплат «длинного» флора

не

являются

«зеркальными» отображениями друг друга,

так как

совершенно оче-

видно,

что

теоретически предела роста

у

ставки-ориентира

нет,

тогда

как абсолютный нижний

ее

предел, безусловно, существует.

Так

же как и в

случае

с

процентными кэпами, финансовые инже-

неры находят массу применений процентным флорам. Наиболее обыч-

ный вариант связан

с

установлением ограничения снизу («пола»)

на

процентные доходы

от

актива

с

плавающей ставкой. Рассмотрим про-

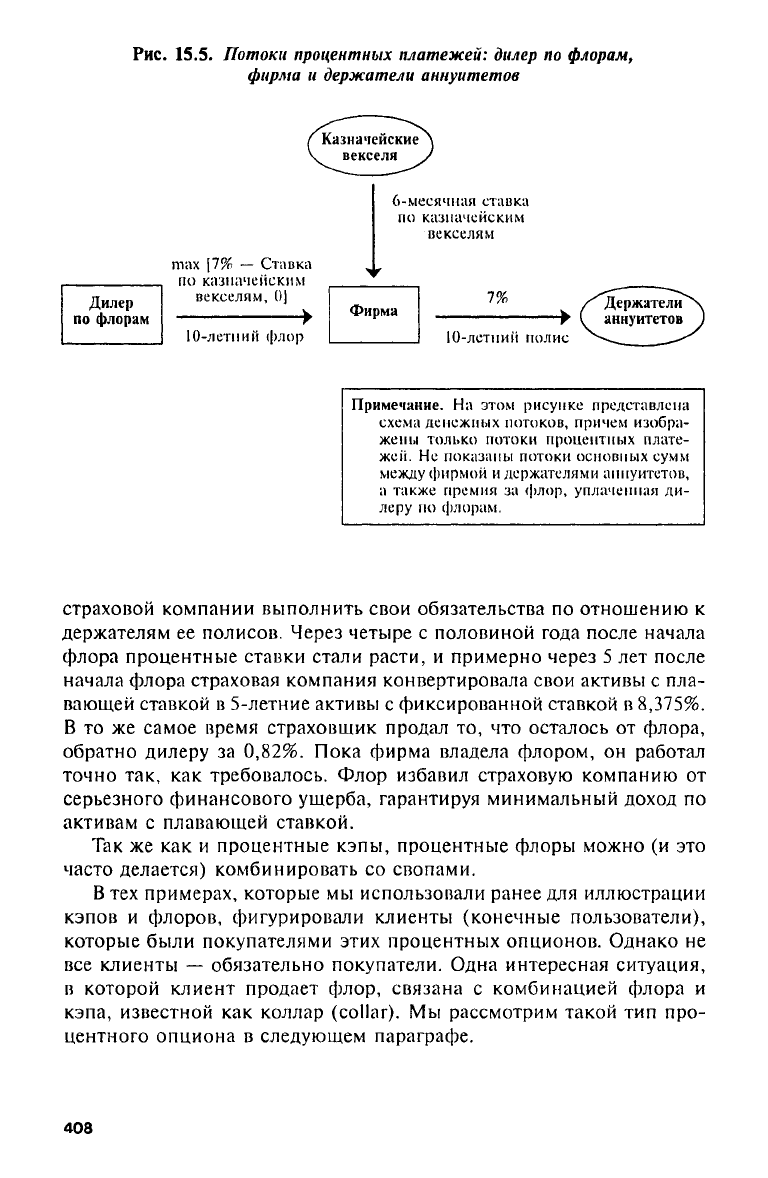

стой пример. Страховая компания получила средства

от

продажи

7%-

ных 10-летних аннуитетов

с

фиксированной ставкой.

Эти

бумаги

по-

рождают обязательства

с

фиксированной ставкой.

Так как

менедже-

ры страховой компании считают,

что

процентные ставки вырастут,

они решают инвестировать поступления

от

продажи аннуитетов

в ак-

тивы

с

плавающей ставкой (6-месячные казначейские векселя),

ко-

торые

в

настоящий момент имеют доходность

7,25%.

План

у

менед-

жеров такой: продать активы

с

плавающей ставкой после подъема

ставок

и

затем инвестировать средства

в

активы

с

фиксированной

ставкой.

Пока план менеджеров кажется вполне разумным

—

зафиксиро-

вать процентные издержки сейчас, продавая аннуитеты, пока про-

центные ставки низкие; инвестировать средства

в

активы

с

плаваю-

щей ставкой

до тех пор,

пока ставки вырастут,

а

затем перевести

активы

с

плавающей ставкой

в

активы

с

фиксированной ставкой,

—

но менеджеры подвергаются риску того,

что

прогнозы

по

поводу про-

центных ставок окажутся ошибочными. Чтобы справиться

с

риском,

финансовый инженер предлагает купить процентный флор. Фирма

покупает 10-летний флор

со

ставкой «флор»

в 7,00% и

ставкой-ори-

ентиром, равной ставке 6-месячных казначейских векселей.

За

этот

флор фирма платит вперед премию

в 2,24%, что

эквивалентно годо-

вой процентной стоимости

в 0,34% при

ставке дисконтирования

в

7% (с

полугодовыми начислениями процентов). Теперь фирма защи-

щена

от

падения ставок. Общая структура этой стратегии представ-

лена

на рис. 15.5.

Случилось

так, что

менеджеры ошиблись

в

прогнозах,

по

крайней

мере временно. Ставки упали

и

были ниже ставки «флор»

на

про-

тяжении четырех

лет. В

течение этого времени страховая компа-

ния получила платежи

от

дилера

по

флорам.

Эти

выплаты позволили

407

Рис.

15.5.

Потоки процентных платежей: дилер по флорам,

фирма

и

держатели аннуитетов

страховой компании выполнить свои обязательства

по

отношению

к

держателям

ее

полисов. Через четыре

с

половиной года после начала

флора процентные ставки стали расти,

и

примерно через

5 лет

после

начала флора страховая компания конвертировала свои активы

с

пла-

вающей ставкой

в

5-летние активы

с

фиксированной ставкой

в 8,375%.

В

то же

самое время страховщик продал

то, что

осталось

от

флора,

обратно дилеру

за 0,82%.

Пока фирма владела флором,

он

работал

точно

так, как

требовалось. Флор избавил страховую компанию

от

серьезного финансового ущерба, гарантируя минимальный доход

по

активам

с

плавающей ставкой.

Так

же как и

процентные кэпы, процентные флоры можно

(и это

часто делается) комбинировать

со

свопами.

В

тех

примерах, которые

мы

использовали ранее

для

иллюстрации

кэпов

и

флоров, фигурировали клиенты (конечные пользователи),

которые были покупателями этих процентных опционов. Однако

не

все клиенты

—

обязательно покупатели. Одна интересная ситуация,

в которой клиент продает флор, связана

с

комбинацией флора

и

кэпа, известной

как

коллар (collar).

Мы

рассмотрим такой

тип

про-

центного опциона

в

следующем параграфе.

408

Процентные коллары (коллары)

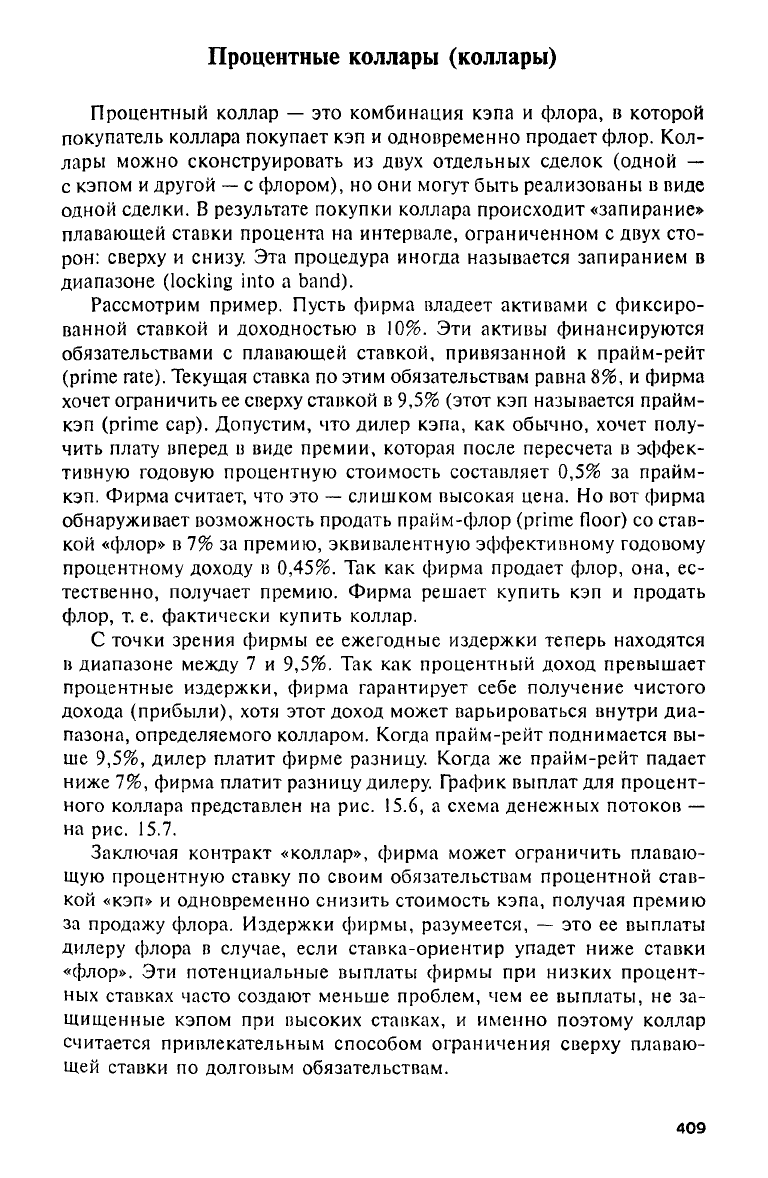

Процентный коллар — это комбинация кэпа и флора, в которой

покупатель коллара покупает кэп и одновременно продает флор. Кол-

лары можно сконструировать из двух отдельных сделок (одной —

с кэпом и другой — с флором), но они могут быть реализованы в виде

одной сделки. В результате покупки коллара происходит «запирание»

плавающей ставки процента на интервале, ограниченном с двух сто-

рон: сверху и снизу. Эта процедура иногда называется запиранием в

диапазоне (locking

into

a

band).

Рассмотрим пример. Пусть фирма владеет активами с фиксиро-

ванной ставкой и доходностью в 10%. Эти активы финансируются

обязательствами с плавающей ставкой, привязанной к прайм-рейт

(prime

rate).

Текущая ставка по этим обязательствам равна 8%, и фирма

хочет ограничить ее сверху ставкой в 9,5% (этот кэп называется прайм-

кэп

(prime

cap). Допустим, что дилер кэпа, как обычно, хочет полу-

чить плату вперед в виде премии, которая после пересчета в эффек-

тивную годовую процентную стоимость составляет 0,5% за прайм-

кэп.

Фирма считает, что это — слишком высокая цена. Но вот фирма

обнаруживает возможность продать прайм-флор

(prime

floor) со став-

кой «флор» в 7% за премию, эквивалентную эффективному годовому

процентному доходу в

0,45%.

Так как фирма продает флор, она, ес-

тественно, получает премию. Фирма решает купить кэп и продать

флор,

т. е. фактически купить коллар.

С точки зрения фирмы ее ежегодные издержки теперь находятся

в диапазоне между 7 и 9,5%. Так как процентный доход превышает

процентные издержки, фирма гарантирует себе получение чистого

дохода (прибыли), хотя этот доход может варьироваться внутри диа-

пазона, определяемого колларом. Когда прайм-рейт поднимается вы-

ше 9,5%, дилер платит фирме разницу. Когда же прайм-рейт падает

ниже 7%, фирма платит разницу дилеру. График выплат для процент-

ного коллара представлен на рис. 15.6, а схема денежных потоков —

на рис. 15.7.

Заключая контракт «коллар», фирма может ограничить плаваю-

щую процентную ставку по своим обязательствам процентной став-

кой «кэп» и одновременно снизить стоимость кэпа, получая премию

за продажу флора. Издержки фирмы, разумеется, — это ее выплаты

дилеру флора в случае, если ставка-ориентир упадет ниже ставки

«флор». Эти потенциальные выплаты фирмы при низких процент-

ных ставках часто создают меньше проблем, чем ее выплаты, не за-

щищенные кэпом при высоких ставках, и именно поэтому коллар

считается привлекательным способом ограничения сверху плаваю-

щей ставки по долговым обязательствам.

409

Рис.

15.6. График выплат для покупателя коллара

(на расчетный период)

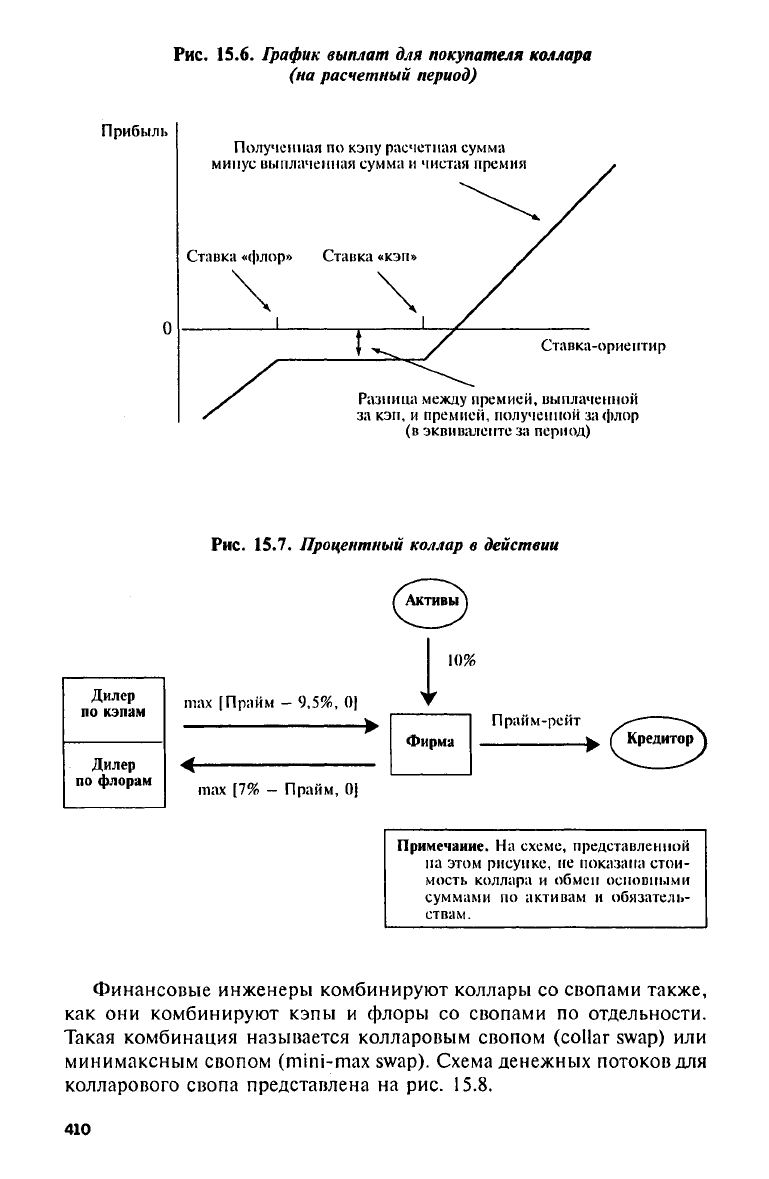

Рис.

15.7. Процентный коллар в действии

Финансовые инженеры комбинируют коллары со свопами также,

как они комбинируют кэпы и флоры со свопами по отдельности.

Такая комбинация называется колларовым свопом

(collar

swap)

или

минимаксным свопом

(mini-max

swap).

Схема денежных потоков для

колларового свопа представлена на рис. 15.8.

410