Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

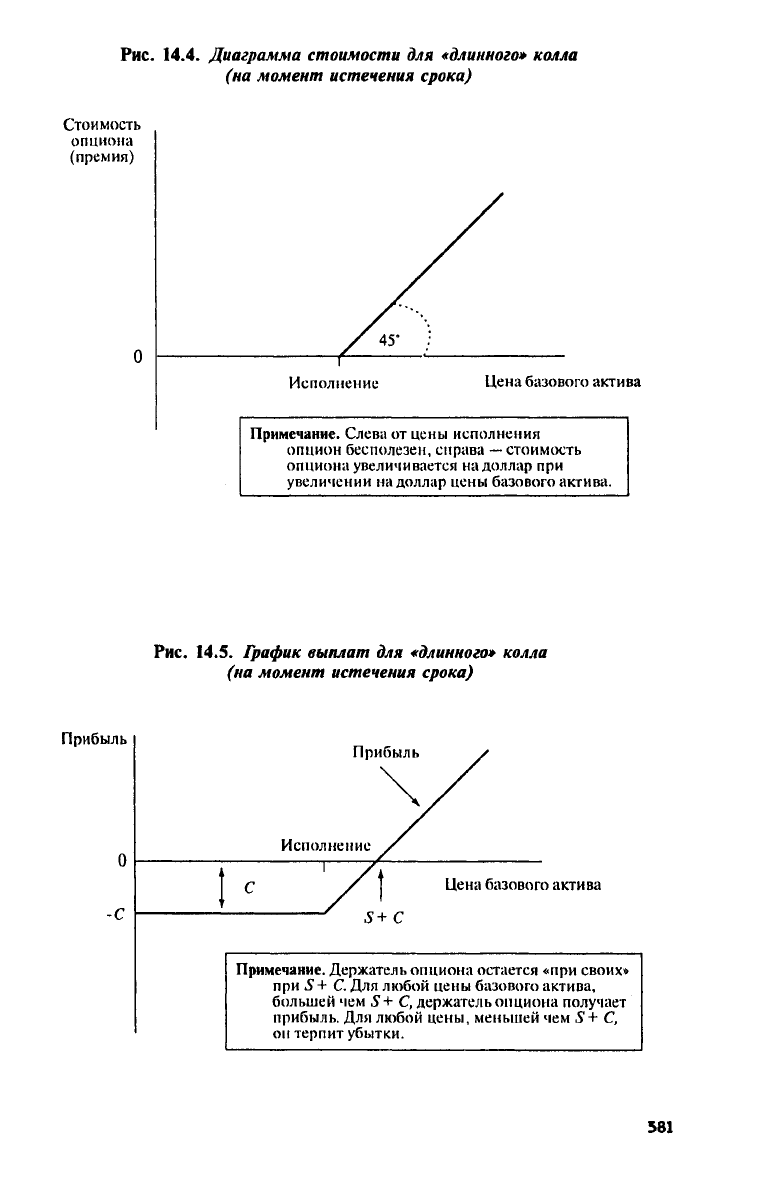

Рис.

14.4. Диаграмма стоимости для

«длинного»

колла

(на момент истечения срока)

Примечание. Слева от цены исполнения

опцион бесполезен, справа — стоимость

опциона увеличивается на доллар при

увеличении на доллар цены базового актива.

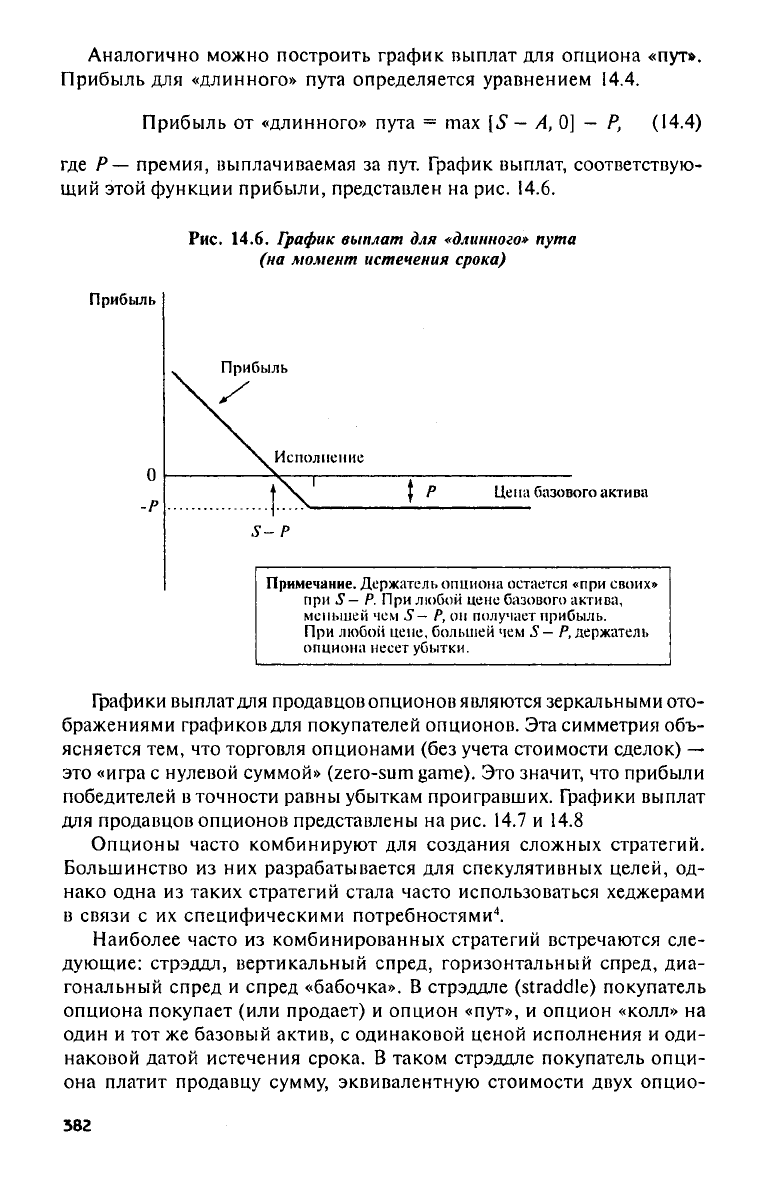

Рис.

14.5. График выплат для

«длинного»

колла

(на момент истечения срока)

Примечание. Держатель опциона остается «при своих»

при С. Для любой цены базового актива,

большей чем S+ С, держатель опциона получает

прибыль. Для любой цены, меньшей чем S+ С,

он терпит убытки.

581

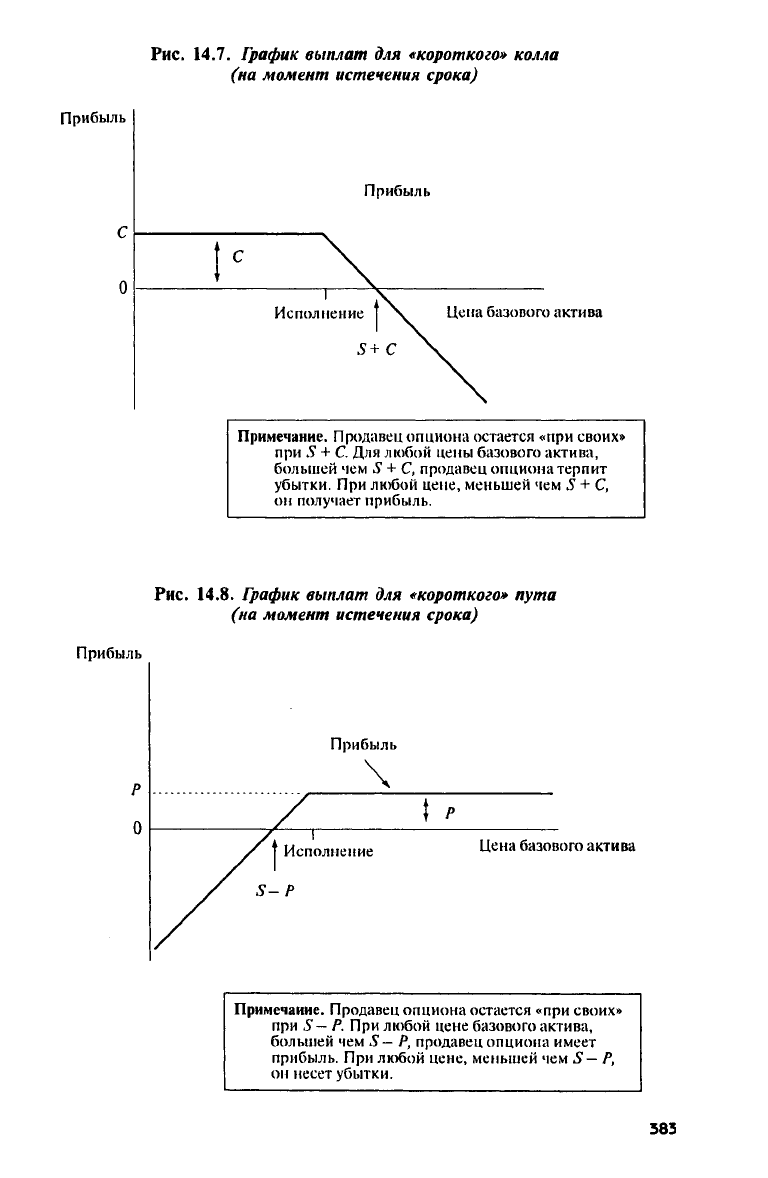

Аналогично можно построить график выплат

для

опциона «пут».

Прибыль

для

«длинного» пута определяется уравнением

14.4.

Прибыль

от

«длинного» пута

= max [S - Л, 0] - Р, (14.4)

где

Ρ

— премия, выплачиваемая

за пут.

График выплат, соответствую-

щий этой функции прибыли, представлен

на

рис.

14.6.

Рис.

14.6.

График выплат

для

«длинного»

пута

(на момент истечения срока)

Примечание. Держатель опциона остается «при своих»

при

S- Р. При

любой цене базового актива,

меньшей

чем S- Р, он

получает прибыль.

При любой цепе, большей

чем S- Р,

держатель

опциона несет убытки.

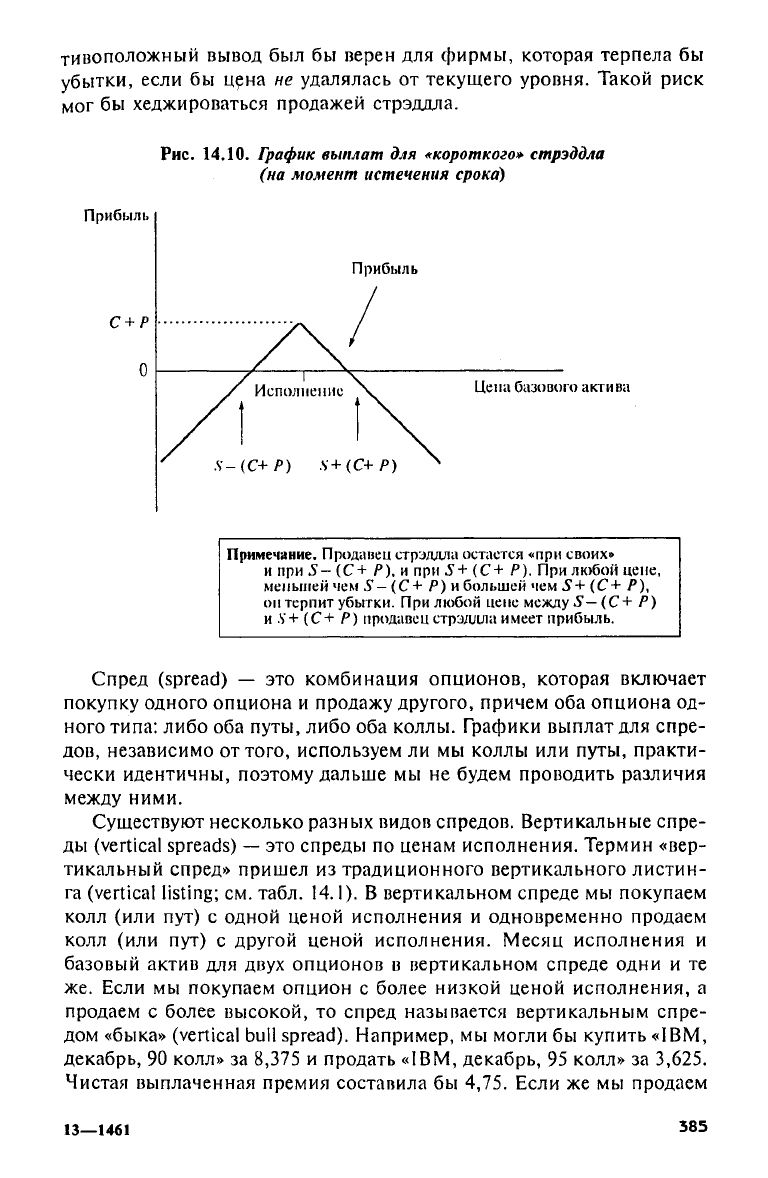

Графики выплат для продавцов опционов являются зеркальными ото-

бражениями графиков для покупателей опционов.

Эта

симметрия объ-

ясняется

тем, что

торговля опционами

(без

учета стоимости сделок)

—

это «игра

с

нулевой суммой»

(zero-sum game). Это

значит,

что

прибыли

победителей

в

точности равны убыткам проигравших. Графики выплат

для продавцов опционов представлены

на

рис.

14.7 и 14.8

Опционы часто комбинируют

для

создания сложных стратегий.

Большинство

из них

разрабатывается

для

спекулятивных целей,

од-

нако одна

из

таких стратегий стала часто использоваться хеджерами

в связи

с их

специфическими потребностями

4

.

Наиболее часто

из

комбинированных стратегий встречаются сле-

дующие: стрэддл, вертикальный спред, горизонтальный спред, диа-

гональный спред

и

спред «бабочка».

В

стрэддле

(straddle)

покупатель

опциона покупает

(или

продает)

и

опцион «пут»,

и

опцион «колл»

на

один

и тот же

базовый актив,

с

одинаковой ценой исполнения

и

оди-

наковой датой истечения срока.

В

таком стрэддле покупатель опци-

она платит продавцу сумму, эквивалентную стоимости двух опцио-

382

Рис.

14.7. График выплат для «короткого» колла

(на момент истечения срока)

Примечание. Продавец опциона остается «при своих»

при S + С. Для любой цены базового актива,

большей чем S + С, продавец опциона терпит

убытки. При любой цене, меньшей чем S + С,

он получает прибыль.

Рис.

14.8. График выплат для «короткого» пута

(на момент истечения срока)

Примечание. Продавец опциона остается «при своих»

при S — Р. При любой цене базового актива,

большей чем S- Р, продавец опциона имеет

прибыль. При любой цене, меньшей чем S- Р,

он несет убытки.

383

нов,

С + Р.

График выплат, соответствующий такой стратегии «длин-

ного» стрэддла, представлен

на рис. 14.9.

График выплат

для

«корот-

кого» стрэддла представлен

на рис. 14.10.

Рис.

14.9.

График выплат

для

«длинного»

стрэддла

(на момент истечения срока)

Примечание. Держатель стрэддла остается «при своих»

и

при S— (С + />), и при (С+ Р). При

любой цене,

меньшей

чем S— (С+ Р) и

большей

чем S+ (С+ Р),

он имеет прибыль. Держатель стрэддла терпит убытки

при любой цене между

5- (С+ Р) и ,V+ (С + Р).

Обратим внимание

на

особый, V-образный график выплат стрэд-

дла. Этот график показывает,

что

такая стратегия (стрэддл) скорее

полезна

для

спекуляции

на

изменчивости

цен, чем для

спекуляции

на

их

движении

в

одном направлении. Дело

в том, что

«длинный»

стрэддл имеет положительные выплаты, независимо

от

направления

изменения цены базового актива.

Все, что

требуется

для

получения

прибыли,

— это

достаточно удалиться

от

цены исполнения.

Для

«ко-

роткого» стрэддла

все

наоборот.

Спекулянт, покупающий стрэддл, иногда называется «лонгом»

по

изменчивости

(long

volatility). Терминология проистекает

из

того фак-

та,

что

спекулянт, имеющий «длинную» позицию

в

стрэддле, будет

получать прибыль

от

увеличения изменчивости цены базового акти-

ва. Аналогично спекулянт, имеющий «короткую» позицию

в

стрэд-

дле,

называется «шортом»

по

изменчивости

(short

volatility).

С точки зрения управления рисками стрэддл

мог бы

заинтересо-

вать фирму, подверженную риску из-за изменчивости

цен.

Риск

из-

за изменчивости

цен

означает риск,

при

котором фирма имеет нега-

тивный результат

при

любом движении

цен от

текущего уровня. Фир-

ма

с

таким риском будет хеджировать

его,

покупая стрэддл, цена

ис-

полнения которого совпадает

с

текущей ценой базового актива.

Про-

384

тивоположный вывод

был бы

верен

для

фирмы, которая терпела

бы

убытки, если

бы

црна

не

удалялась

от

текущего уровня. Такой риск

мог

бы

хеджироваться продажей стрэддла.

Рис.

14.10.

График выплат для «короткого» стрэддла

(на момент истечения срока)

Примечание. Продавец стрэддла остается «при своих»

и

при

S-

(С

+

Р),

и при

S+(C+ Ρ).

При любой цене,

меньшей

чем S— (С+ Р) и

большей

чем S+ (С+ Р),

он терпит убытки.

При

любой цене между

S— (С+ Р)

и .V+

(С+ Р)

продавец стрэддла имеет прибыль.

Спред

(spread) — это

комбинация опционов, которая включает

покупку одного опциона

и

продажу другого, причем

оба

опциона

од-

ного типа: либо

оба

путы, либо

оба

коллы. Графики выплат для спре-

дов,

независимо оттого, используем

ли мы

коллы

или

путы, практи-

чески идентичны, поэтому дальше

мы не

будем проводить различия

между ними.

Существуют несколько разных видов спредов. Вертикальные спре-

ды

(vertical

spreads)

—

это

спреды

по

ценам исполнения. Термин «вер-

тикальный спред» пришел

из

традиционного вертикального листин-

га

(vertical

listing;

см.

табл.

14.1).

В

вертикальном спреде

мы

покупаем

колл

(или пут) с

одной ценой исполнения

и

одновременно продаем

колл

(или пут) с

другой ценой исполнения. Месяц исполнения

и

базовый актив

для

двух опционов

в

вертикальном спреде одни

и те

же.

Если

мы

покупаем опцион

с

более низкой ценой исполнения,

а

продаем

с

более высокой,

то

спред называется вертикальным спре-

дом «быка»

(vertical

bull

spread).

Например,

мы

могли

бы

купить «ΙΒΜ,

декабрь,

90

колл»

за 8,375 и

продать «ΙΒΜ, декабрь,

95

колл»

за 3,625.

Чистая выплаченная премия составила

бы 4,75.

Если

же мы

продаем

13—1461

385

опцион

с

более низкой ценой исполнения

и

покупаем

с

более высо-

кой,

το

спред называется вертикальным спредом «медведя»

(vertical

bear spreads). Для

вертикального спреда «медведя»

с

теми

же, что и

для спреда «быка», коллами

IBM

чистая полученная премия равна

4,75.

Эти два

опциона представлены

на рис. 14.11 и

14.12.

Рис.

14.11.

График выплат для вертикального спреда «быка»

(на момент истечения срока)

Рис.

14.12.

График выплат для вертикального спреда «медведя»

(на момент истечения срока)

Горизонтальные спреды

(horizontal

spreads)

—

это

спреды

по

меся*-

цам истечения срока.

В

этих спредах

мы

продаем опцион

с

одним

месяцем истечения срока

и

покупаем

с

другим.

Оба

опциона имеют

386

одни

и те же

цены исполнения

и

базовый актив. Спред называется

горизонтальным спредом «быка»

(horizontal

bull

spread),

если

мы

поку-

паем

с

большим сроком

и

продаем

с

меньшим. Например,

мы

могли

бы купить «ΙΒΜ, январь,

95

колл»

и

продать «ΙΒΜ, декабрь,

95

колл».

Спред называется горизонтальным спредом «медведя», если

мы по-

купаем

с

меньшим сроком

и

продаем

с

большим. Используя

те же два

опциона

и

продолжая рассматривать

наш

пример,

в

горизонтальном

спреде «медведя»

(horizontal

bear spread) мы

покупаем «ΙΒΜ, декабрь,

95

колл»

и

продаем «ΙΒΜ, январь,

95

колл». Графики доходности

для

этих двух стратегий горизонтального спреда представлены

на

рис.

14.13

и

14.14.

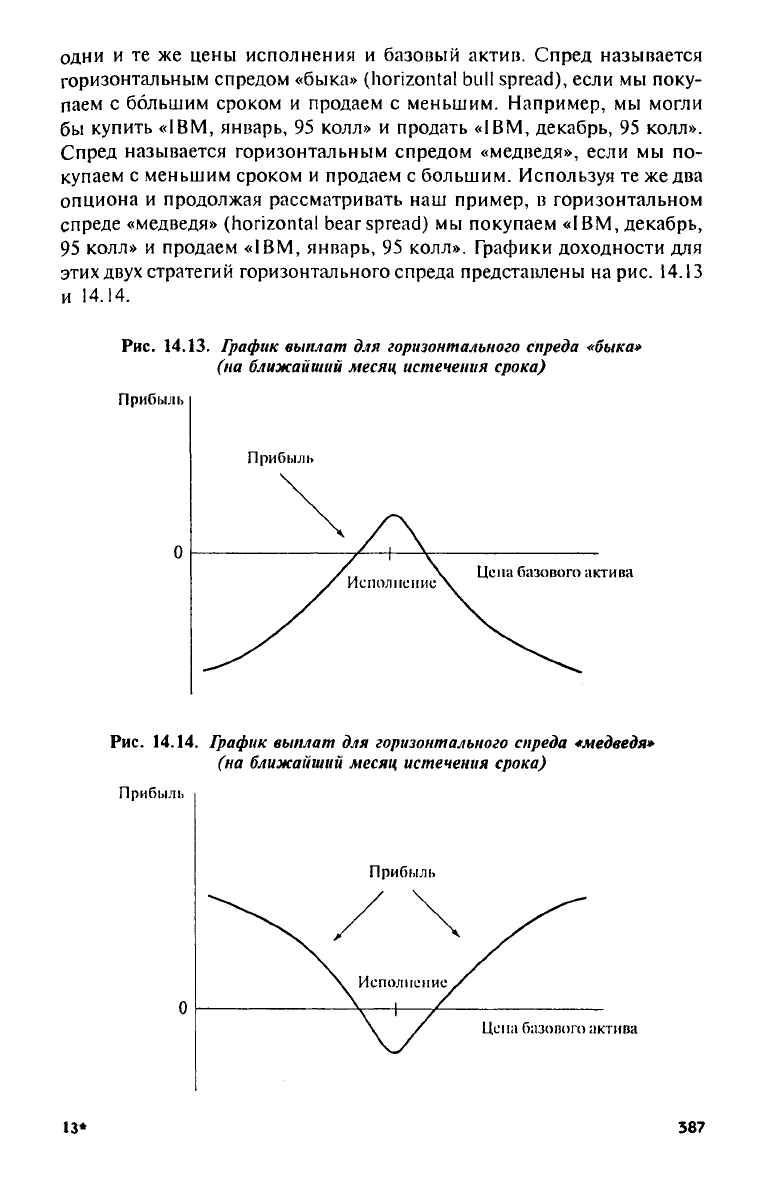

Рис.

14.13.

График выплат

для

горизонтального спреда «быка»

(на

ближайший

месяц истечения срока)

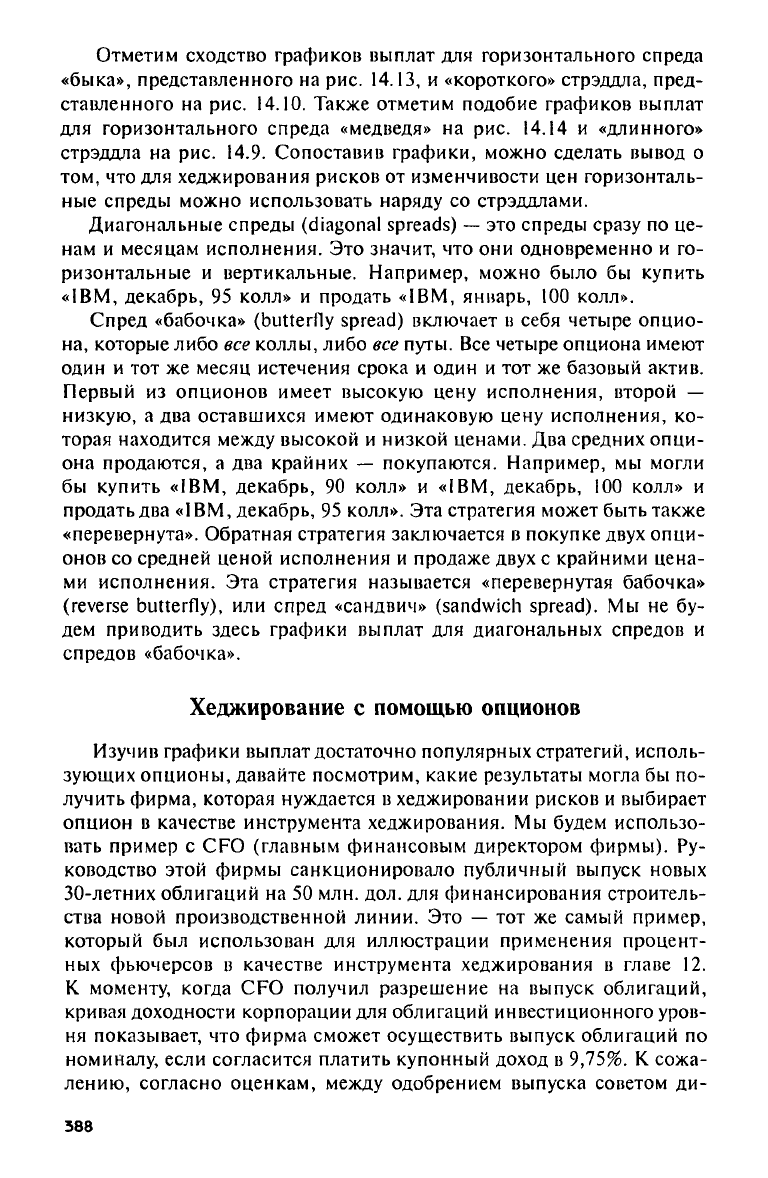

Рис.

14.14.

График выплат

для

горизонтального спреда «медведя»

(на

ближайший

месяц истечения срока)

13*

387

Отметим сходство графиков выплат

для

горизонтального спреда

«быка», представленного

на рис. 14.13, и

«короткого» стрэддла, пред-

ставленного

на рис. 14.10.

Также отметим подобие графиков выплат

для горизонтального спреда «медведя»

на рис. 14.14 и

«длинного»

стрэддла

на рис. 14.9.

Сопоставив графики, можно сделать вывод

о

том,

что для

хеджирования рисков

от

изменчивости

цен

горизонталь-

ные спреды можно использовать наряду

со

стрэддлами.

Диагональные спреды

(diagonal

spreads)

— это

спреды сразу

по це-

нам

и

месяцам исполнения.

Это

значит,

что они

одновременно

и го-

ризонтальные

и

вертикальные. Например, можно было

бы

купить

«ΙΒΜ, декабрь,

95

колл»

и

продать «ΙΒΜ, январь,

100

колл».

Спред «бабочка»

(butterfly

spread)

включает

в

себя четыре опцио-

на, которые либо

все

коллы, либо

все

путы.

Все

четыре опциона имеют

один

и тот же

месяц истечения срока

и

один

и тот же

базовый актив.

Первый

из

опционов имеет высокую цену исполнения, второй

—

низкую,

а два

оставшихся имеют одинаковую цену исполнения,

ко-

торая находится между высокой

и

низкой ценами.

Два

средних опци-

она продаются,

а два

крайних

—

покупаются. Например,

мы

могли

бы купить «ΙΒΜ, декабрь,

90

колл»

и

«ΙΒΜ, декабрь,

100

колл»

и

продать

два

«ΙΒΜ, декабрь,

95

колл».

Эта

стратегия может быть также

«перевернута». Обратная стратегия заключается

в

покупке двух опци-

онов

со

средней ценой исполнения

и

продаже двух

с

крайними цена-

ми исполнения.

Эта

стратегия называется «перевернутая бабочка»

(reverse

butterfly),

или

спред «сандвич»

(sandwich spread). Мы не бу-

дем приводить здесь графики выплат

для

диагональных спредов

и

спредов «бабочка».

Хеджирование

с

помощью опционов

Изучив графики выплат достаточно популярных стратегий, исполь-

зующих опционы, давайте посмотрим, какие результаты могла

бы по-

лучить фирма, которая нуждается

в

хеджировании рисков

и

выбирает

опцион

в

качестве инструмента хеджирования.

Мы

будем использо-

вать пример

с CFO

(главным финансовым директором фирмы).

Ру-

ководство этой фирмы санкционировало публичный выпуск новых

30-летних облигаций

на 50 млн. дол. для

финансирования строитель-

ства новой производственной линии.

Это — тот же

самый пример,

который

был

использован

для

иллюстрации применения процент-

ных фьючерсов

в

качестве инструмента хеджирования

в

главе

12.

К моменту, когда

CFO

получил разрешение

на

выпуск облигаций,

кривая доходности корпорации

для

облигаций инвестиционного уров-

ня показывает,

что

фирма сможет осуществить выпуск облигаций

по

номиналу, если согласится платить купонный доход

в 9,75%. К

сожа-

лению, согласно оценкам, между одобрением выпуска советом

ди-

388

ректоров

и

реальным выпуском облигаций имеется 3-месячное

за-

паздывание.

В

течение этих

3

месяцев

у

фирмы появляется риск, свя-

занный

с

возможным повышением доходности облигаций

и

необхо-

димостью

в

этой связи платить купонный доход выше

9,75%.

В главе

12 мы

изучали вопрос

о

возможности хеджирования про-

центного риска фирмы

с

помощью процентных фьючерсов. Графики

риска, выплат

и

остаточного риска (полученного

в

результате объе-

динения графиков риска

и и

выплат) повторяются здесь

на

рис.

14.15,

14.16 и 14.17

соответственно.

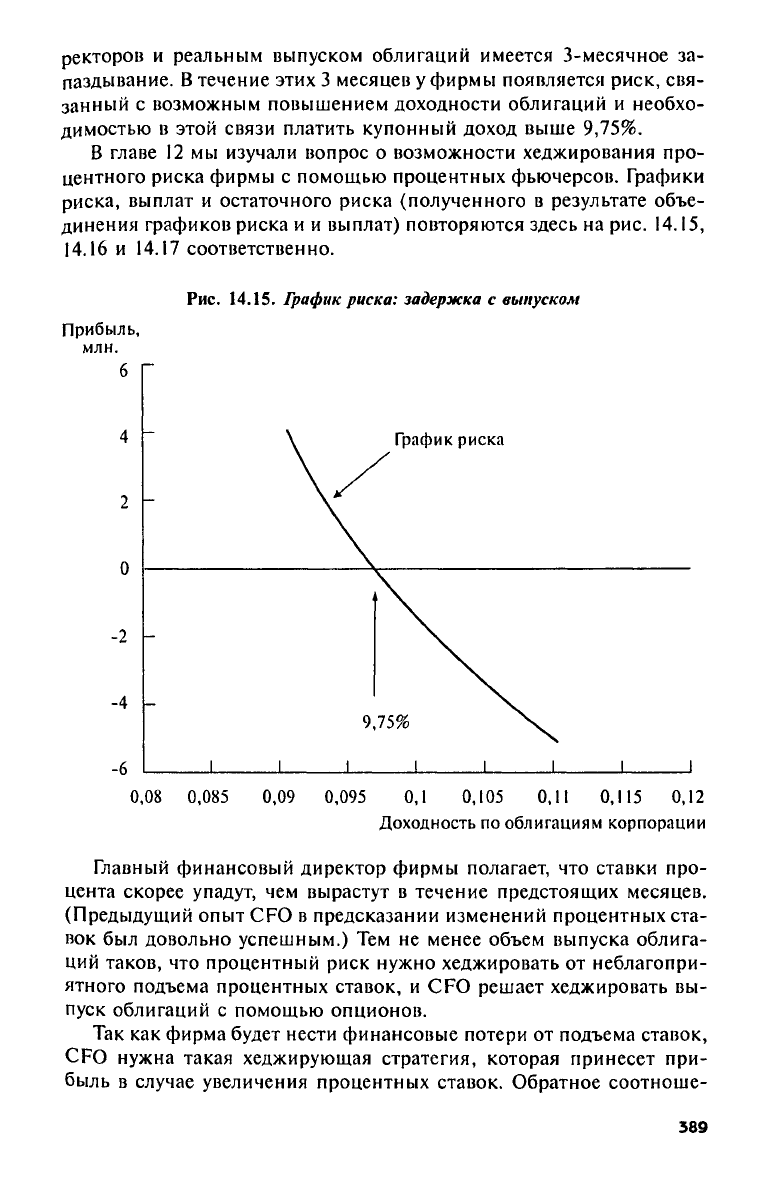

Рис.

14.15.

График

риска: задержка

с

выпуском

Главный финансовый директор фирмы полагает,

что

ставки про-

цента скорее упадут,

чем

вырастут

в

течение предстоящих месяцев.

(Предыдущий опыт

CFO в

предсказании изменений процентных ста-

вок

был

довольно успешным.)

Тем не

менее объем выпуска облига-

ций таков,

что

процентный риск нужно хеджировать

от

неблагопри-

ятного подъема процентных ставок,

и CFO

решает хеджировать

вы-

пуск облигаций

с

помощью опционов.

Так

как

фирма будет нести финансовые потери

от

подъема ставок,

CFO нужна такая хеджирующая стратегия, которая принесет при-

быль

в

случае увеличения процентных ставок. Обратное соотноше-

389

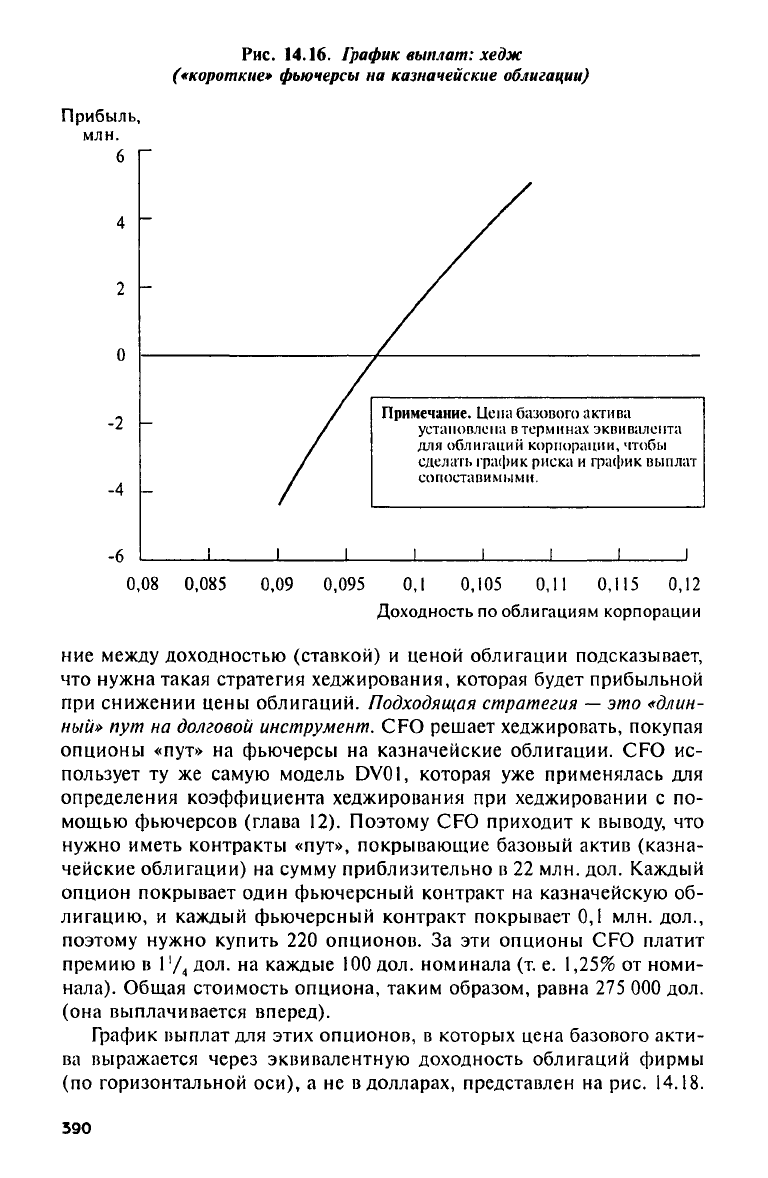

Рис.

14.16.

График выплат: хедж

(«короткие» фьючерсы

на

казначейские облигации)

ние между доходностью (ставкой)

и

ценой облигации подсказывает,

что нужна такая стратегия хеджирования, которая будет прибыльной

при снижении цены облигаций. Подходящая стратегия

— это

«длин-

ный»

пут на

долговой инструмент.

CFO

решает хеджировать, покупая

опционы «пут»

на

фьючерсы

на

казначейские облигации.

CFO ис-

пользует

ту же

самую модель

DV01,

которая

уже

применялась

для

определения коэффициента хеджирования

при

хеджировании

с по-

мощью фьючерсов (глава

12).

Поэтому

CFO

приходит

к

выводу,

что

нужно иметь контракты «пут», покрывающие базовый актив (казна-

чейские облигации)

на

сумму приблизительно

в 22 млн. дол.

Каждый

опцион покрывает один фьючерсный контракт

на

казначейскую

об-

лигацию,

и

каждый фьючерсный контракт покрывает

0,1 млн. дол.,

поэтому нужно купить

220

опционов.

За эти

опционы

CFO

платит

премию

в Р/

4

дол. на

каждые

100 дол.

номинала

(т. е. 1,25% от

номи-

нала).

Общая стоимость опциона, таким образом, равна

275

ООО

дол.

(она выплачивается вперед).

График выплат

для

этих опционов,

в

которых цена базового акти-

ва выражается через эквивалентную доходность облигаций фирмы

(по горизонтальной

оси), а не в

долларах, представлен

на рис. 14.18.

390