Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

ассоциацию дилеров по свопам

(International

Swap

Dealers

Association

(ISDA) и опубликовала первый стандартизованный кодекс по сво-

пам. В 1987 г. усилия ISDA по стандартизации вылились в публика-

цию соглашений стандартного вида. Эти контракты структурирова-

ны как головные соглашения. Все последующие свопы между теми

же партнерами трактуются как дополнения к первоначальному со-

глашению. Стандартизация документации в огромной степени со-

кратила время и издержки по введению свопа.

Товарные свопы впервые были разработаны в 1986 г. The

Chase

Manhattan

Bank.

Но как только механизм по товарным свопам был

готов, Комиссия по срочной биржевой торговле

(Commodity

Futures

Trading

Commission

(CFTC)

подняла вопрос о законности контрак-

тов.

Вмешательство

CFTC

втянуло эту организацию в прямой конф-

ликт с ISDA, следствием которого стала длительная борьба. В это же

время банки, уже задействованные в товарных свопах, переместили

свою основную активность за пределы США.

В июле 1989 г.

CFTC

выпустила удачный бюллетень по товарным

свопам. Она решила гарантировать контрактам «безопасную гавань»

при условии удовлетворения определенным критериям. Эти крите-

рии были малосущественны, так как в основном они отражали сло-

жившуюся производственную практику. К концу 1989 г. объем оборо-

та товарных свопов составлял около 8 млрд. дол. Несмотря на все

еще небольшой объем по сравнению с процентными и валютными

свопами, рынок товарных свопов имеет огромный потенциал.

Замечание по поводу конвенций о ставках

Процентные и валютные свопы часто рассматриваются вместе.

С момента появления процентных свопов их плавающая ставка про-

цента чаще всего «привязывалась» к лондонской межбанковской став-

ке предложения

(London

Interbank

Offered

Rate),

известной в качест-

ве аббревиатуры LIBOR. LIBOR — это ставка процента, назначаемая

на межбанковские евровалютные депозиты. Ставка LIBOR считается

котировкой долларовых депозитов (евродолларов), хотя об этом

редко заявляется явно. Но недолларовые LIBOR тоже котируются.

Например, ставка LIBOR по немецкой марке обозначается как

DEM

LIBOR. Все ссылки на LIBOR как в этой главе, так и по всей

книге, нужно понимать как долларовую ставку LIBOR, если не ого-

ворено иное.

Котировки LIBOR делаются для разных сроков, включая

1-месяч-

ные депозиты (1-М LIBOR), 3-месячные депозиты (3-М LIBOR),

6-месячные депозиты (6-М LIBOR) и

1-летние

депозиты (1-Y LIBOR).

Независимо от срока депозита ставки LIBOR, как и другие процент-

ные ставки, котируются в годовом исчислении. Однако есть два ослож-

351

нения,

на

которые следует указать. Первое осложнение состоит

в

сле-

дующем.

Для

того чтобы определить эффективную годовую ставку,

со-

ответствующую заданной продолжительности депозита, мы должны рас-

сматривать количество дней

в

6-месячном периоде

и

количество

на-

числений

за

год.

Как мы уже

отмечали

в

предыдущей главе, LIBOR,

по

условию, котируется

на

основе «фактического количества дней

из

360».

Таким образом, ставка процента вычисляется

так, как

будто

год

имеет

360 дней,

но

реальный процент выплачивается

за

каждый день.

В ре-

зультате ставка процента несколько повышается. Например, если

ко-

тировка ставки

6-М

LIBOR составляет

8,00%, то

можно ожидать,

что

за период

в 6

месяцев ставка составит

4%. Но на

самом деле можно

получить

182/360 · 8,00%, а не 0,5 · 8,00%, т. е.

ставка

за

период соста-

вит

4,0444%. В

течение второй половины года нужно было

бы

подсчи-

тать ставку

как 183/360 · 8,00%, что

составило

бы 4,0667%.

Второе осложнение заключается

в том, что

процент, полученный

за первую половину года, будет

сам

«зарабатывать» процент

за

вто-

рую половину года. Таким образом, вычисление сложных процентов

повышает эффективную годовую ставку. Чтобы подсчитать

эту эф-

фективную годовую ставку,

мы

должны принимать

в

расчет сложные

проценты. Вычисления имеют следующий

вид:

Итак,

мы

видим,

что

эффективная годовая ставка, соответствую-

щая ставке

6-М

LIBOR, составляет примерно

8,276%.

Поэтому очень важно

то

обстоятельство,

что

своповый купон

(swap

coupon)

—

так

называется сторона процентного свопа

с

фиксирован-

ной ставкой

или, как ее еще

называют, доходность

в

купонном экви-

валенте

—

чаще всего котируется

как

доходность

в

облигационном

эквиваленте

(bond

equivalent

yield (BEY).

В то же

время эквивалент-

ная доходность облигаций рассчитывается

на

основе 365-дневного

года

с

учетом «фактического количества дней

из

365».

Это

разное

толкование сроков приводит

к

тому,

что

разницы ставок LIBOR

и

разницы своповых купонов

не

вполне сравнимы.

Для

соответствую-

щего сравнения

их

нужно скорректировать

на

различное количество

дней, лежащих

в

основе

их

котировок. Наиболее часто, однако, кор-

ректировка сводится

к

простому умножению разности ставок

на

365/360

(когда переходят

от

LIBOR

к BEY) или на 360/365

(когда

переходят

от BEY к

LIBOR). Такая корректировка, однако, правиль-

на только тогда, когда частота платежей

для

обеих сторон («ног»)

свопа одинакова, например

они обе

ежеквартальные

или

полугодо-

вые,

или

годовые.

«Ногу» свопа

с

плавающей ставкой

не

обязательно привязывать

к

LIBOR.

Она

может быть привязана

к

любой другой несложно опре-

деляемой ставке,

но

только такой, какой

не

может

с

легкостью мани-

352

пулировать заинтересованная сторона.

Эта

ставка может быть привя-

зана

и

часто привязывается

к

индексу

по

ставкам

(rate index) или

основывается

на

усредненных наблюдениях краткосрочной ставки

или

индекса

по

ставкам. Часто используемые ставки

— это

ставки депо-

зитных сертификатов, коммерческих бумаг, казначейских векселей

и

федеральных фондов.

Тем не

менее сторона

с

плавающей ставкой

для

большинства процентных свопов,

как

правило, имеет ставку, осно-

ванную

на

ставке LIBOR.

Структура свопа

Все свопы сконструированы

по

одной

и той же

схеме.

Два

участ-

ника, называемые контрагентами, договариваются

об

одном

или не-

скольких обменах определенным количеством базовых активов.

Мы

называем количества базовых активов

в

свопе условными суммами

(notionals),

чтобы отличать

их от

количеств, физически обменивае-

мых

на

наличном рынке, которые

мы

называем актуалами

(actuals).

Своп может включать

в

себя один,

два или

серию обменов условны-

ми суммами

или не

содержать

ни

одного обмена. Чаще всего своп

включает один обмен условными суммами

в

момент открытия конт-

ракта

и

обратный обмен

в

момент

его

завершения.

Условные суммы, которыми обмениваются

в

свопе, могут быть

одними

и

теми

же или

различными.

В

процессе обмена условными

суммами контрагенты производят встречные платежи

за

использова-

ние базовых активов. Первый контрагент производит периодические

платежи

по

фиксированной цене

за

использование активов другого

контрагента.

Эта

фиксированная цена называется своповым купо-

ном.

В то же

самое время другой контрагент производит периодиче-

ские платежи

по

плавающей цене (определяемой рынком)

за

исполь-

зование активов первого контрагента.

Это и

есть базисная,

или

«про-

стая» процентная конструкция. Модифицируя условия

и

добавляя спе-

циальные условия,

эту

простую структуру можно превратить

в

мно-

жество вариантов, удовлетворяющих специфическим требованиям

ко-

нечного пользователя.

В

иллюстративных целях

мы

отметим первого

контрагента буквой

А, а

второго

— В.

Довольно трудно реализовать своп напрямую между двумя конеч-

ными пользователями. Значительно более эффективной является

структура

с

финансовым посредником, который выступает

в

роли

контрагента

для

обоих конечных пользователей. Этот посредник

на-

зывается своповым дилером

(swap dealer),

«делателем» рынка

(market

maker) или

своповым банком

(swap bank). Эти

термины являются вза-

имозаменяемыми. Своповый дилер имеет прибыль

от

бид-аск спре-

да, который

он

присовокупляет

к

своповому купону.

12—1461

353

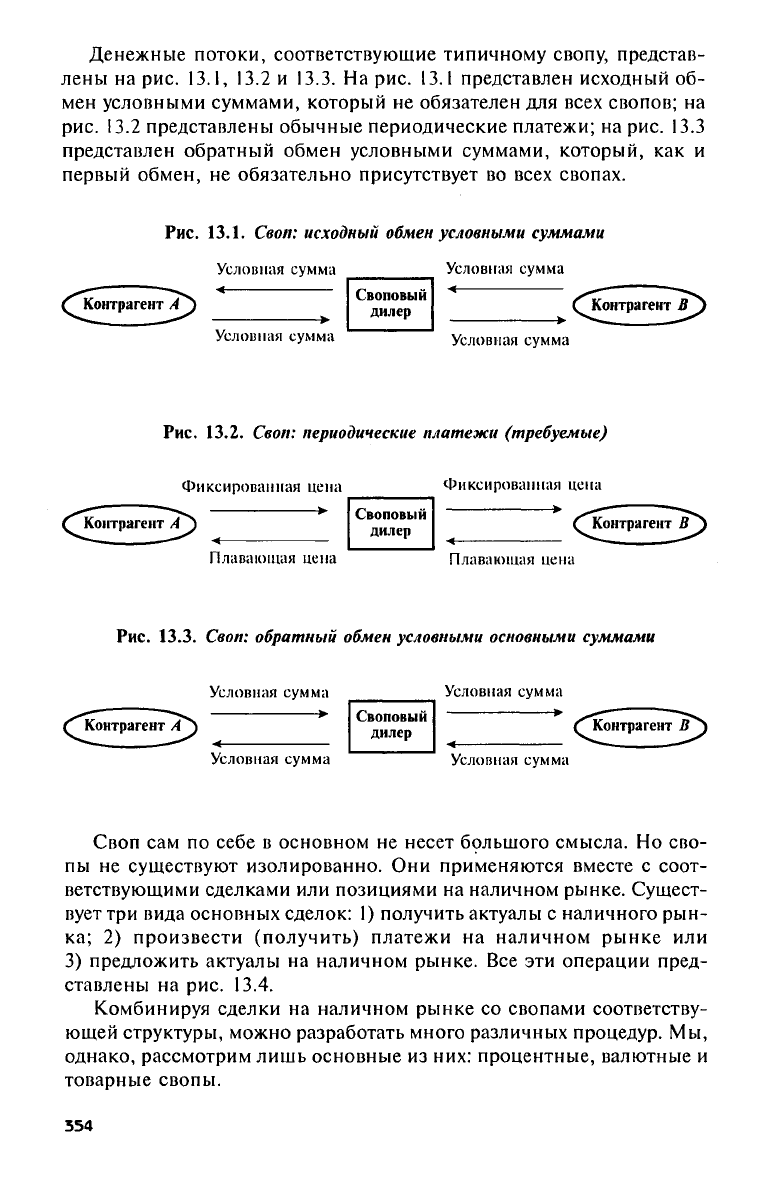

Денежные потоки, соответствующие типичному свопу, представ-

лены на рис. 13.1, 13.2 и 13.3. На рис. 13.1 представлен исходный об-

мен условными суммами, который не обязателен для всех свопов; на

рис.

13.2 представлены обычные периодические платежи; на рис. 13.3

представлен обратный обмен условными суммами, который, как и

первый обмен, не обязательно присутствует во всех свопах.

Рис. 13.1. Своп: исходный обмен условными суммами

Рис. 13.3. Своп: обратный обмен условными основными суммами

Своп сам по себе в основном не несет большого смысла. Но сво-

пы не существуют изолированно. Они применяются вместе с соот-

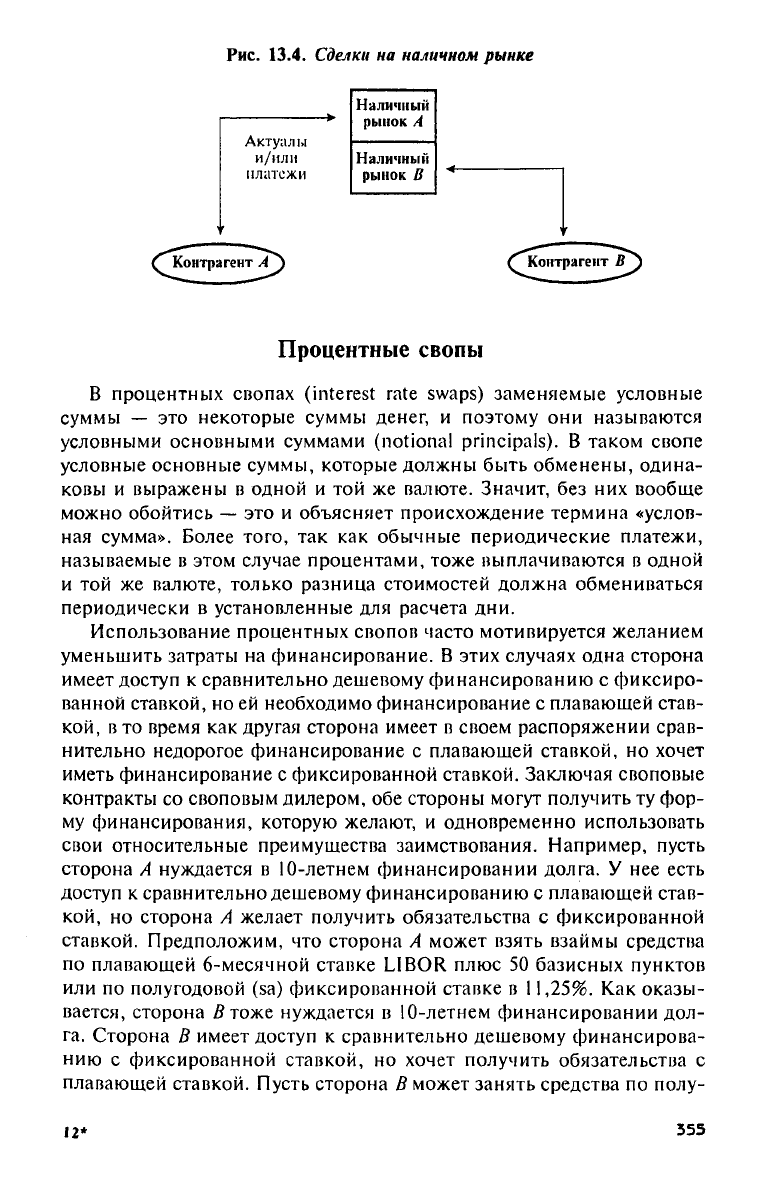

ветствующими сделками или позициями на наличном рынке. Сущест-

вует три вида основных сделок: 1) получить актуалы с наличного рын-

ка; 2) произвести (получить) платежи на наличном рынке или

3) предложить актуалы на наличном рынке. Все эти операции пред-

ставлены на рис. 13.4.

Комбинируя сделки на наличном рынке со свопами соответству-

ющей структуры, можно разработать много различных процедур. Мы,

однако, рассмотрим лишь основные из них: процентные, валютные и

товарные свопы.

354

Рис. 13.4. Сделки на наличном рынке

Процентные свопы

В процентных свопах

(interest

rate

swaps)

заменяемые условные

суммы — это некоторые суммы денег, и поэтому они называются

условными основными суммами

(notional

principals).

В таком свопе

условные основные суммы, которые должны быть обменены, одина-

ковы и выражены в одной и той же валюте. Значит, без них вообще

можно обойтись — это и объясняет происхождение термина «услов-

ная сумма». Более того, так как обычные периодические платежи,

называемые в этом случае процентами, тоже выплачиваются в одной

и той же валюте, только разница стоимостей должна обмениваться

периодически в установленные для расчета дни.

Использование процентных свопов часто мотивируется желанием

уменьшить затраты на финансирование. В этих случаях одна сторона

имеет доступ к сравнительно дешевому финансированию с фиксиро-

ванной ставкой, но ей необходимо финансирование с плавающей став-

кой, в то время как другая сторона имеет в своем распоряжении срав-

нительно недорогое финансирование с плавающей ставкой, но хочет

иметь финансирование с фиксированной ставкой. Заключая своповые

контракты со своповым дилером, обе стороны могут получить ту фор-

му финансирования, которую желают, и одновременно использовать

свои относительные преимущества заимствования. Например, пусть

сторона А нуждается в 10-летнем финансировании долга. У нее есть

доступ к сравнительно дешевому финансированию с плавающей став-

кой, но сторона А желает получить обязательства с фиксированной

ставкой. Предположим, что сторона А может взять взаймы средства

по плавающей 6-месячной ставке LIBOR плюс 50 базисных пунктов

или по полугодовой (sa) фиксированной ставке в

11,25%.

Как оказы-

вается, сторона β тоже нуждается в 10-летнем финансировании дол-

га. Сторона В имеет доступ к сравнительно дешевому финансирова-

нию с фиксированной ставкой, но хочет получить обязательства с

плавающей ставкой. Пусть сторона В может занять средства по полу-

12*

355

годовой фиксированной ставке

в 10,25% или по

плавающей

6-месячной ставке LIBOR. Таким образом, сторона

А

предпочитает

финансирование

с

фиксированной ставкой,

а

сторона

/?

—

с

плаваю-

щей.

Своповый дилер готов заключить своп либо

как

плательщик фик-

сированной ставки (получатель плавающей ставки), либо

как

пла-

тельщик плавающей ставки (получатель фиксированной ставки).

В обоих случаях плавающая ставка дилера

— это

6-месячная ставка

LIBOR.

С

учетом текущих расценок если дилер будет плательщиком

фиксированной ставки,

то он

будет выплачивать своповый купон

в

размере

10,40% (sa).

Если

же

дилер должен быть получателем фикси-

рованной ставки,

то он

потребует своповый купон

в 10,50% (sa).

Финансовые инженеры, работающие

на

свопового дилера, предла-

гают стороне

А

заимствовать средства

по

плавающей ставке,

а

сторо-

не

В — по

фиксированной ставке,

и

обоим партнерам заключить

своп

с

дилером. Сторона

А,

называемая теперь контрагентом

А,

заклю-

чает своп,

в

котором своповый дилер действует

как

плательщик плава-

ющей ставки. Сторона

В,

называемая теперь контрагентом

В,

заклю-

чает своп,

в

котором своповый дилер действует

как

плательщик фик-

сированной ставки.

Так как в

этих свопах

нет

обмена условными основ-

ными суммами,

мы

имеем

все те же три

типа обменов, если

мы

вклю-

чим сюда

еще

заем средств

на

наличном рынке. Полный набор денеж-

ных потоков представлен

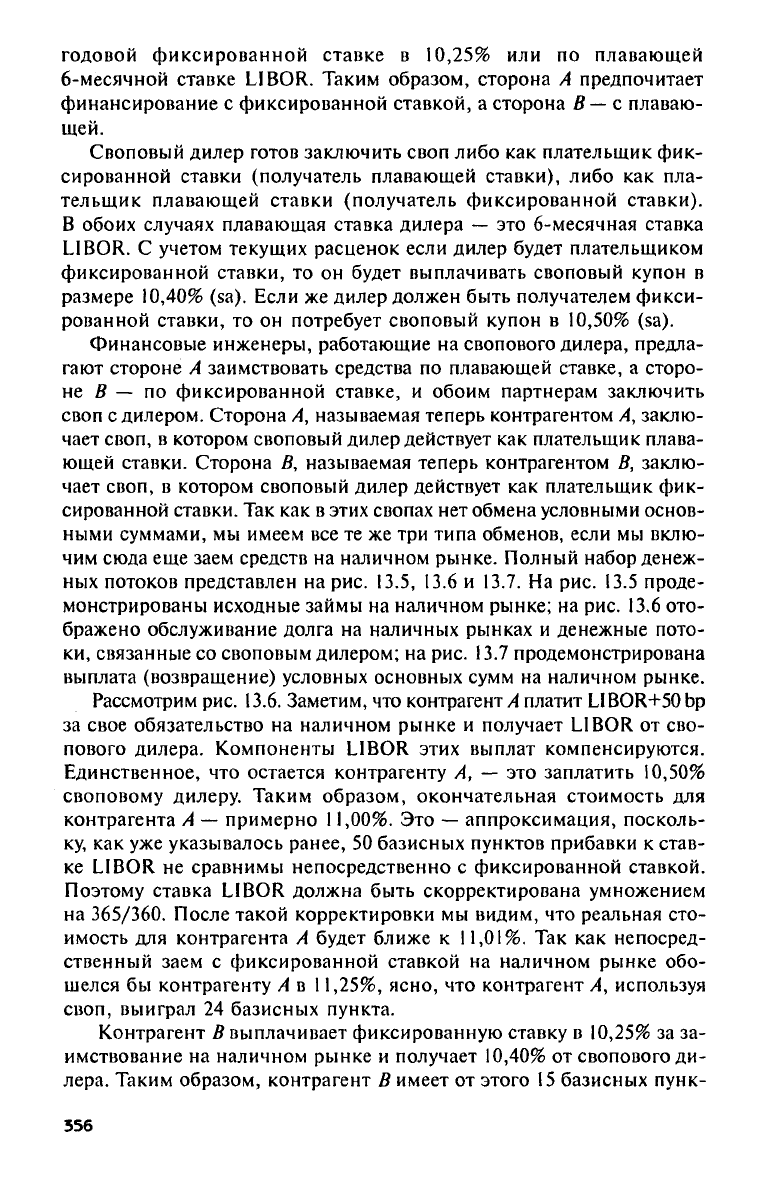

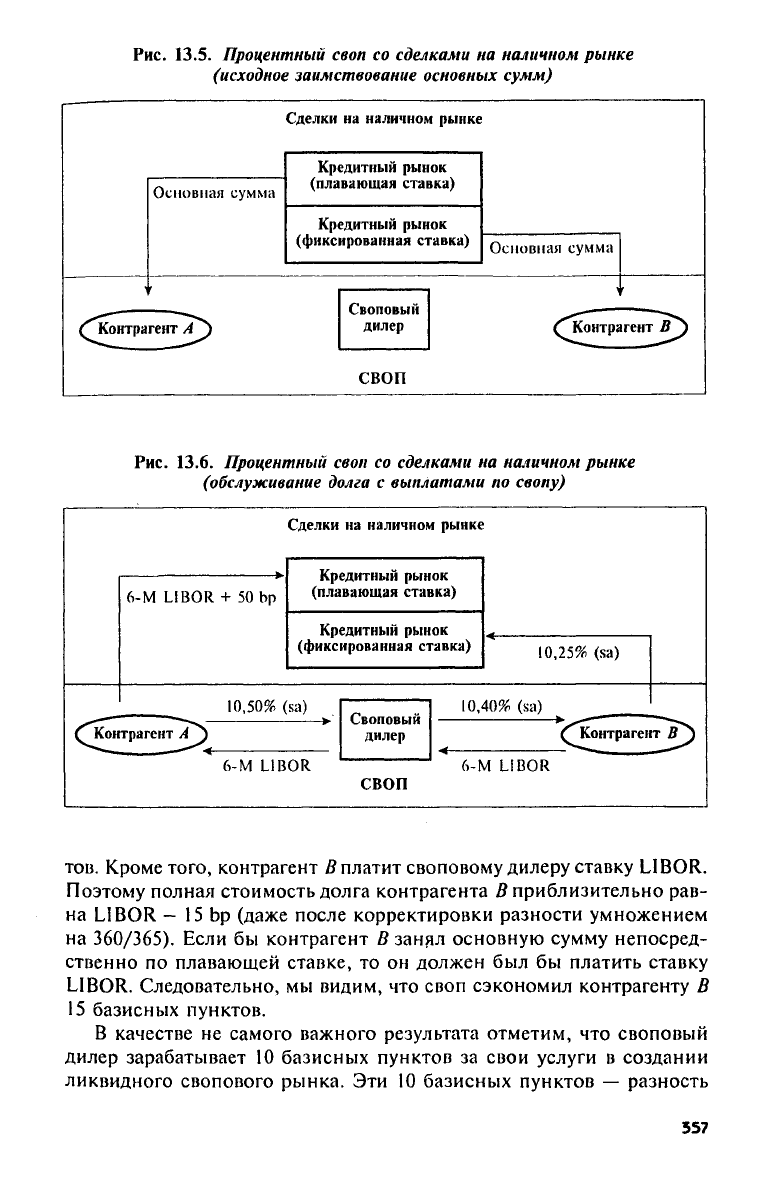

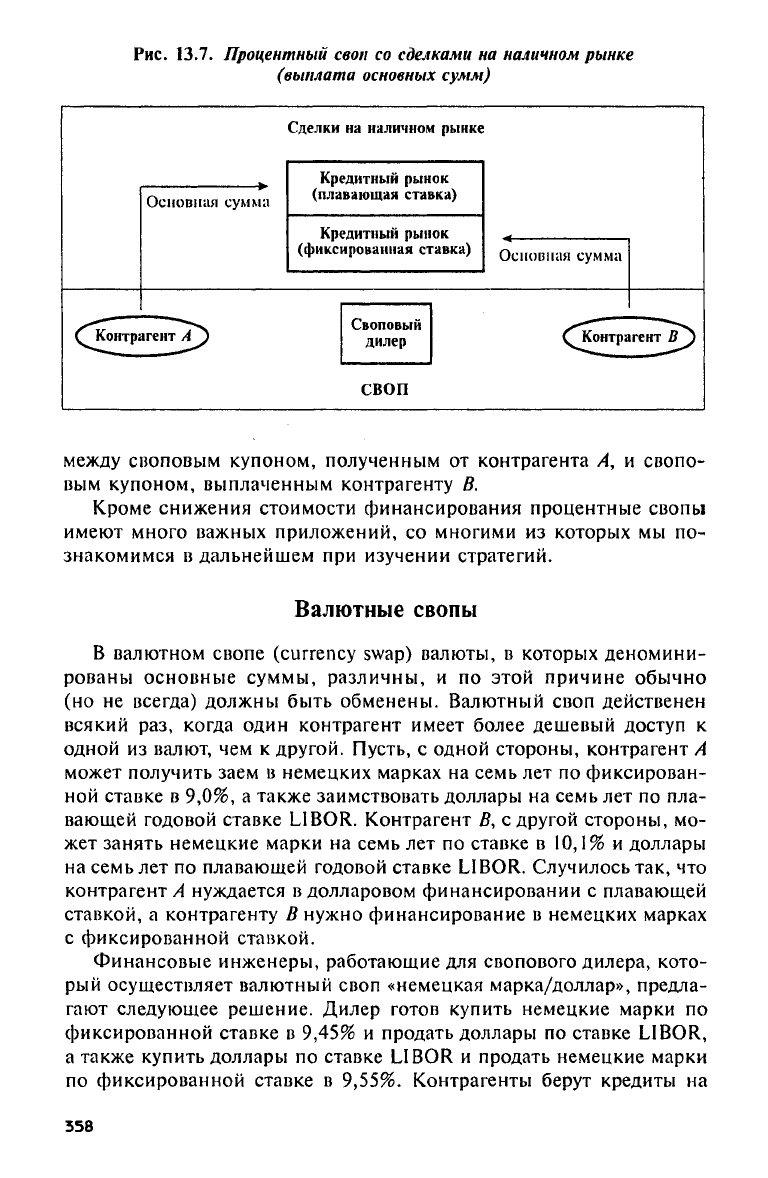

на рис. 13.5, 13.6 и 13.7. На рис. 13.5

проде-

монстрированы исходные займы

на

наличном рынке;

на рис. 13.6

ото-

бражено обслуживание долга

на

наличных рынках

и

денежные пото-

ки,

связанные

со

своповым дилером;

на

рис.

13.7

продемонстрирована

выплата (возвращение) условных основных сумм

на

наличном рынке.

Рассмотрим рис.

13.6.

Заметим,

что

контрагент А платит

LIBOR+50bp

за свое обязательство

на

наличном рынке

и

получает LIBOR

от

сво-

пового дилера. Компоненты LIBOR этих выплат компенсируются.

Единственное,

что

остается контрагенту

А, — это

заплатить

10,50%

своповому дилеру. Таким образом, окончательная стоимость

для

контрагента

А —

примерно

11,00%. Это —

аппроксимация, посколь-

ку,

как уже

указывалось ранее,

50

базисных пунктов прибавки

к

став-

ке LIBOR

не

сравнимы непосредственно

с

фиксированной ставкой.

Поэтому ставка LIBOR должна быть скорректирована умножением

на

365/360.

После такой корректировки

мы

видим,

что

реальная сто-

имость

для

контрагента

А

будет ближе

к

11,01%.

Так как

непосред-

ственный заем

с

фиксированной ставкой

на

наличном рынке обо-

шелся

бы

контрагенту

А в 11,25%,

ясно,

что

контрагент

А,

используя

своп, выиграл

24

базисных пункта.

Контрагент

В

выплачивает фиксированную ставку

в 10,25% за за-

имствование

на

наличном рынке

и

получает

10,40% от

свопового

ди-

лера. Таким образом, контрагент

В

имеет

от

этого

15

базисных пунк-

356

Рис.

13.5. Процентный своп со сделками на наличном рынке

(исходное заимствование основных сумм)

Рис.

13.6. Процентный своп со сделками на наличном рынке

(обслуживание долга с выплатами по свопу)

тов.

Кроме того, контрагент оплатит своповому дилеру ставку LIBOR.

Поэтому полная стоимость долга контрагента В приблизительно рав-

на LIBOR - 15 bp (даже после корректировки разности умножением

на

360/365).

Если бы контрагент В занял основную сумму непосред-

ственно по плавающей ставке, то он должен был бы платить ставку

LIBOR. Следовательно, мы видим, что своп сэкономил контрагенту В

15 базисных пунктов.

В качестве не самого важного результата отметим, что своповый

дилер зарабатывает 10 базисных пунктов за свои услуги в создании

ликвидного свопового рынка. Эти 10 базисных пунктов — разность

357

Рис.

13.7.

Процентный своп

со

сделками

на

наличном

рынке

(выплата основных сумм)

между своповым купоном, полученным

от

контрагента

А, и

свопо-

вым купоном, выплаченным контрагенту

В.

Кроме снижения стоимости финансирования процентные свопы

имеют много важных приложений,

со

многими

из

которых

мы по-

знакомимся

в

дальнейшем

при

изучении стратегий.

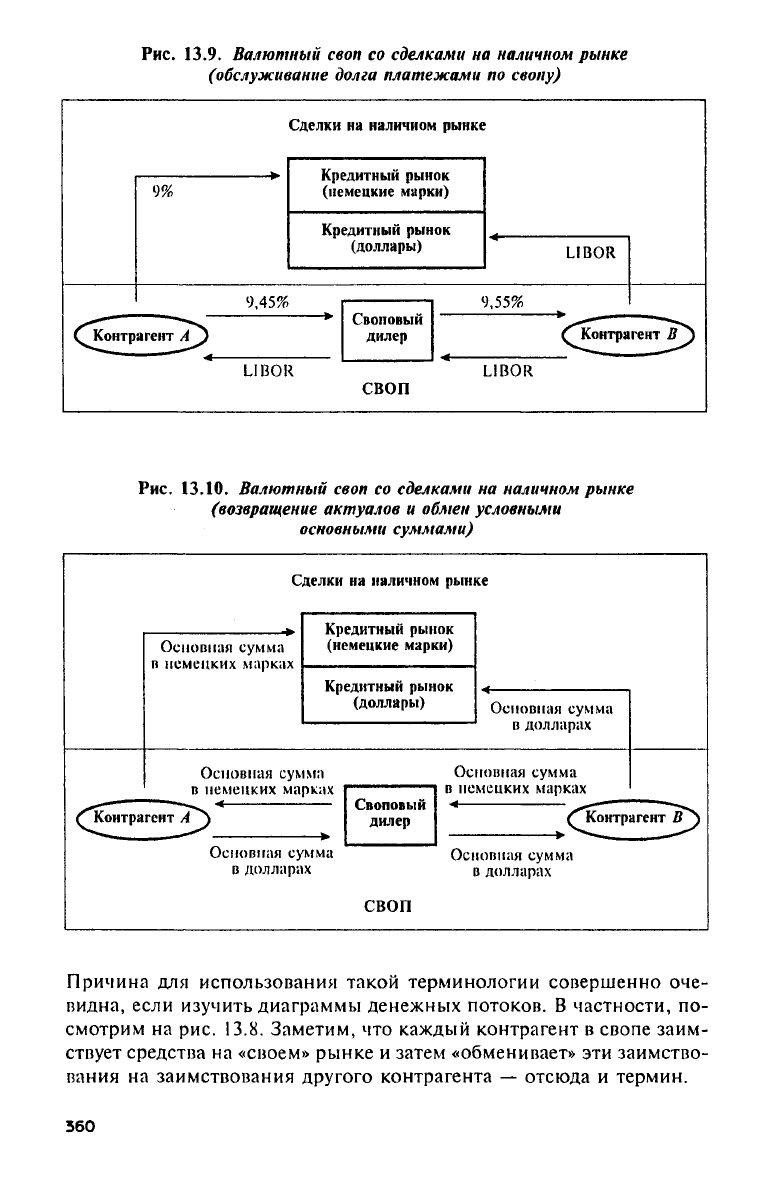

Валютные свопы

В валютном свопе

(currency swap)

валюты,

в

которых деномини-

рованы основные суммы, различны,

и по

этой причине обычно

(но

не

всегда) должны быть обменены. Валютный своп действенен

всякий

раз,

когда один контрагент имеет более дешевый доступ

к

одной

из

валют,

чем к

другой. Пусть,

с

одной стороны, контрагент

А

может получить заем

в

немецких марках

на

семь

лет по

фиксирован-

ной ставке

в 9,0%, а

также заимствовать доллары

на

семь

лет по

пла-

вающей годовой ставке LIBOR. Контрагент

В, с

другой стороны,

мо-

жет занять немецкие марки

на

семь

лет по

ставке

в 10,1% и

доллары

на семь

лет по

плавающей годовой ставке LIBOR. Случилось так,

что

контрагент

А

нуждается

в

долларовом финансировании

с

плавающей

ставкой,

а

контрагенту

В

нужно финансирование

в

немецких марках

с фиксированной ставкой.

Финансовые инженеры, работающие

для

свопового дилера, кото-

рый осуществляет валютный своп «немецкая марка/доллар», предла-

гают следующее решение. Дилер готов купить немецкие марки

по

фиксированной ставке

в 9,45% и

продать доллары

по

ставке LIBOR,

а также купить доллары

по

ставке LIBOR

и

продать немецкие марки

по фиксированной ставке

в 9,55%.

Контрагенты берут кредиты

на

358

соответствующих наличных рынках

—

контрагент

А

берет немецкие

марки

по

фиксированной ставке,

а

контрагент

В

одалживает доллары

по плавающей ставке,

а

затем

они

заключают своп.

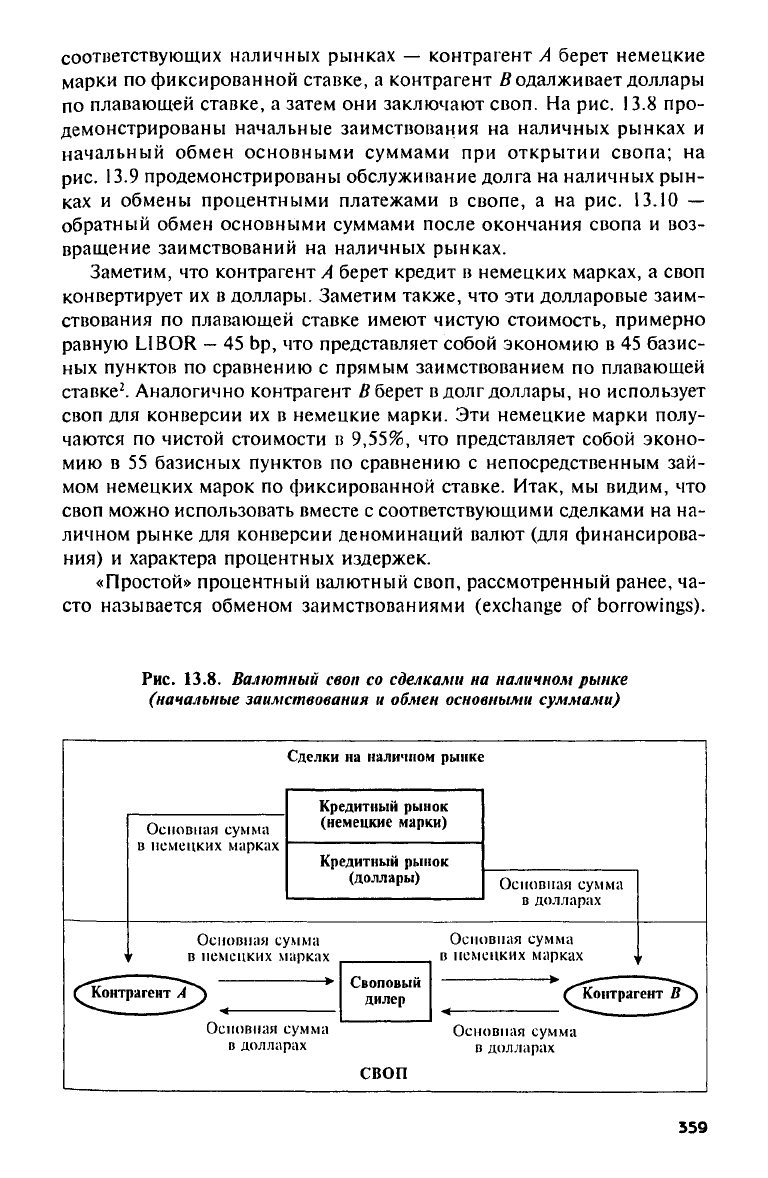

На

рис.

13.8

про-

демонстрированы начальные заимствования

на

наличных рынках

и

начальный обмен основными суммами

при

открытии свопа;

на

рис.

13.9

продемонстрированы обслуживание долга

на

наличных рын-

ках

и

обмены процентными платежами

в

свопе,

а на рис. 13.10 —

обратный обмен основными суммами после окончания свопа

и

воз-

вращение заимствований

на

наличных рынках.

Заметим,

что

контрагент

А

берет кредит

в

немецких марках,

а

своп

конвертирует

их в

доллары. Заметим также,

что эти

долларовые заим-

ствования

по

плавающей ставке имеют чистую стоимость, примерно

равную LIBOR

- 45 bp, что

представляет собой экономию

в 45

базис-

ных пунктов

по

сравнению

с

прямым заимствованием

по

плавающей

ставке

2

. Аналогично контрагент

Z?

берет

в

долг доллары,

но

использует

своп

для

конверсии

их в

немецкие марки.

Эти

немецкие марки полу-

чаются

по

чистой стоимости

в 9,55%, что

представляет собой эконо-

мию

в 55

базисных пунктов

по

сравнению

с

непосредственным зай-

мом немецких марок

по

фиксированной ставке. Итак,

мы

видим,

что

своп можно использовать вместе

с

соответствующими сделками

на на-

личном рынке

для

конверсии деноминаций валют

(для

финансирова-

ния)

и

характера процентных издержек.

«Простой» процентный валютный своп, рассмотренный ранее,

ча-

сто называется обменом заимствованиями

(exchange of

borrowings).

Рис.

13.8.

Валютный своп

со

сделками

на

наличном рынке

(начальные заимствования

и

обмен основными суммами)

559

Рис. 13.9. Валютный своп со сделками на наличном рынке

(обслуживание долга платежами по свопу)

Рис.

13.10.

Валютный своп со сделками на наличном рынке

(возвращение актуалов и обмен условными

основными суммами)

Причина для использования такой терминологии совершенно оче-

видна, если изучить диаграммы денежных потоков. В частности, по-

смотрим на рис. 13.8. Заметим, что каждый контрагент в свопе заим-

ствует средства на «своем» рынке и затем «обменивает» эти заимство-

вания на заимствования другого контрагента — отсюда и термин.

360