Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

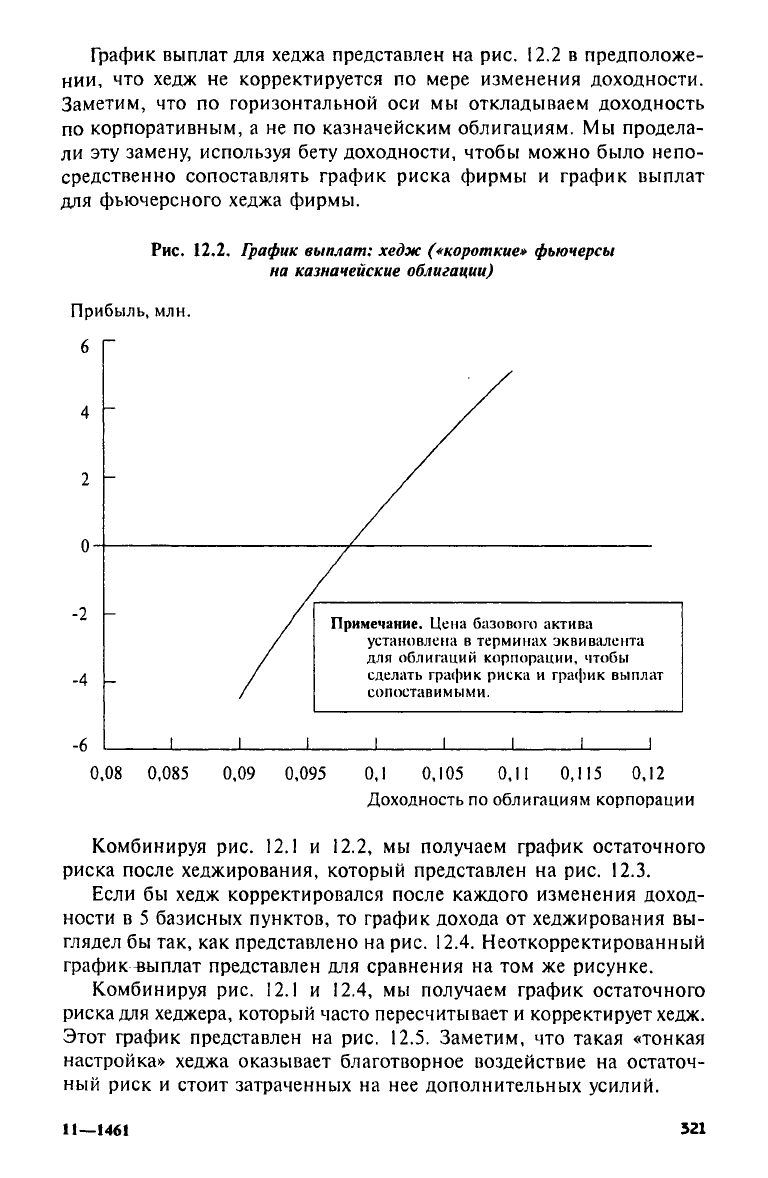

График выплат для хеджа представлен на рис. 12.2 в предположе-

нии, что хедж не корректируется по мере изменения доходности.

Заметим, что по горизонтальной оси мы откладываем доходность

по корпоративным, а не по казначейским облигациям. Мы продела-

ли эту замену, используя бету доходности, чтобы можно было непо-

средственно сопоставлять график риска фирмы и график выплат

для фьючерсного хеджа фирмы.

Рис.

12.2. График выплат: хедж («короткие» фьючерсы

на казначейские облигации)

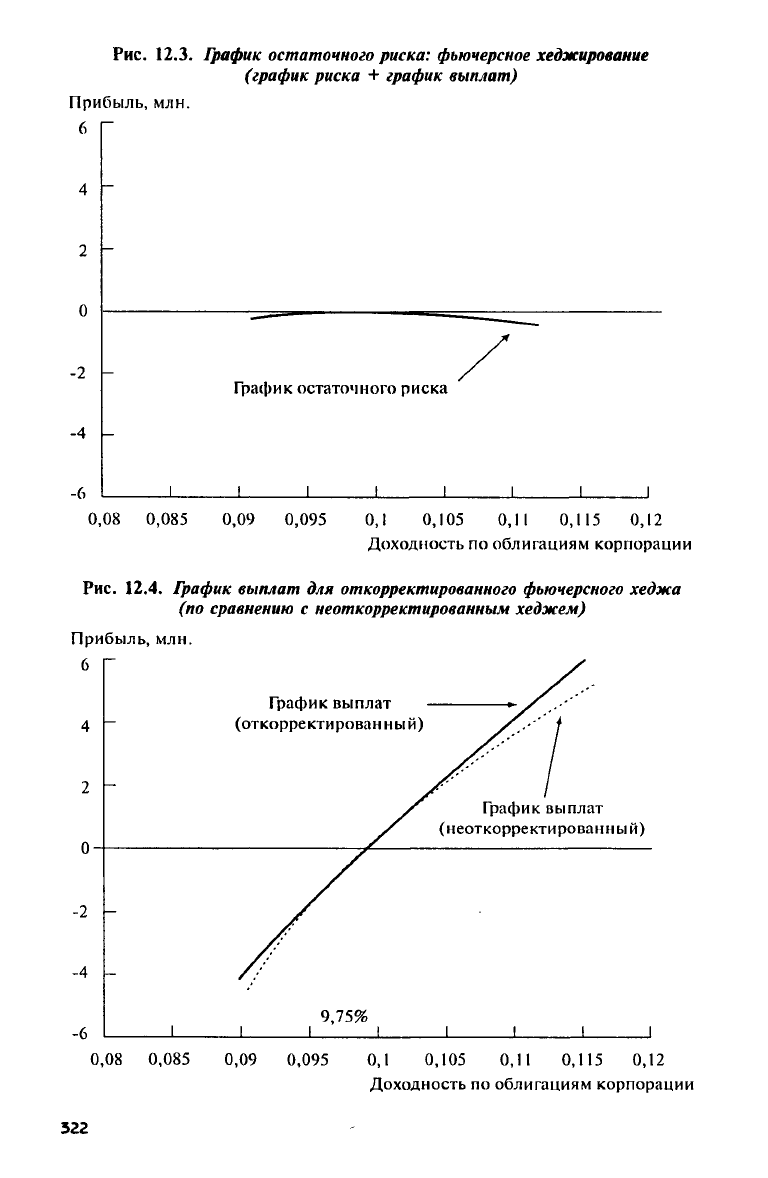

Комбинируя рис. 12.1 и 12.2, мы получаем график остаточного

риска после хеджирования, который представлен на рис. 12.3.

Если бы хедж корректировался после каждого изменения доход-

ности в 5 базисных пунктов, то график дохода от хеджирования вы-

глядел бы так, как представлено на рис. 12.4. ^откорректированный

график-выплат представлен для сравнения на том же рисунке.

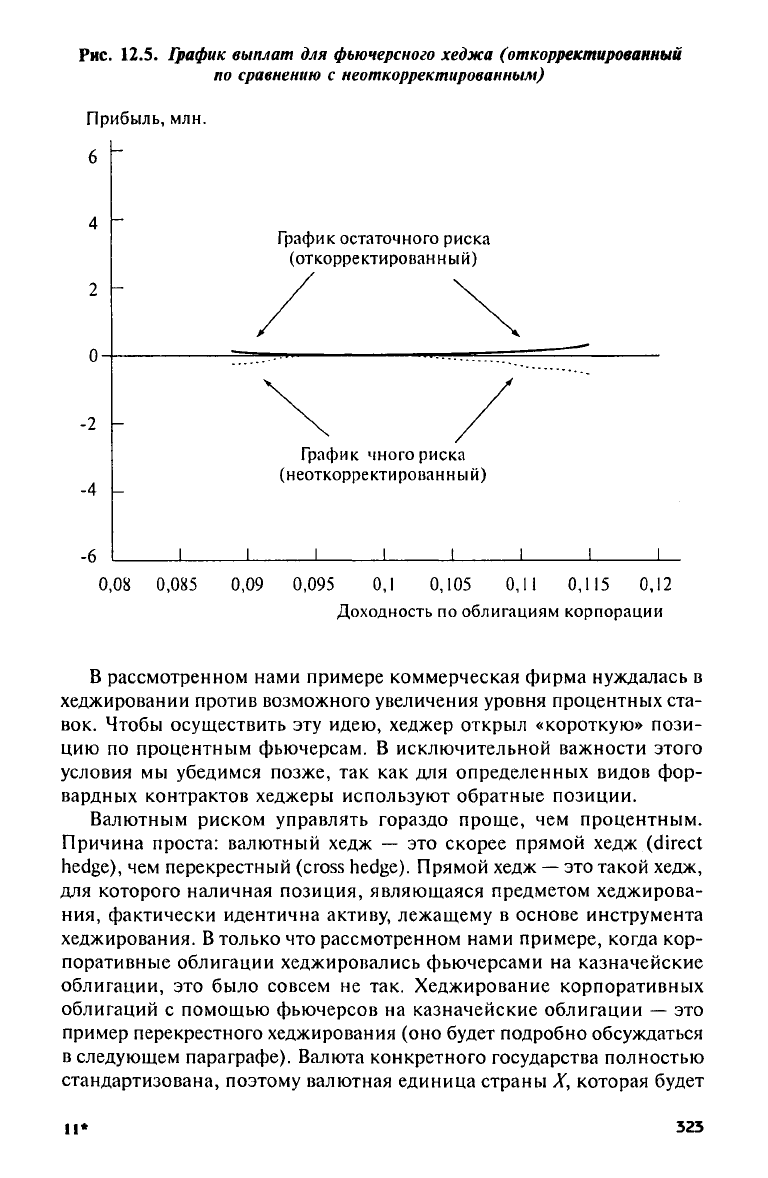

Комбинируя рис. 12.1 и 12.4, мы получаем график остаточного

риска для хеджера, который часто пересчитывает и корректирует хедж.

Этот график представлен на рис. 12.5. Заметим, что такая «тонкая

настройка» хеджа оказывает благотворное воздействие на остаточ-

ный риск и стоит затраченных на нее дополнительных усилий.

11—1461

321

Рис. 12.3. График остаточного риска: фьючерсное хеджирование

(график риска + график выплат)

Рис. 12.4. График выплат для откорректированного фьючерсного хеджа

(по сравнению с ^откорректированным хеджем)

322

Рис.

12.5.

График выплат для фьючерсного хеджа (откорректированный

по сравнению

с

^откорректированным)

В рассмотренном нами примере коммерческая фирма нуждалась

в

хеджировании против возможного увеличения уровня процентных ста-

вок. Чтобы осуществить

эту

идею, хеджер открыл «короткую» пози-

цию

по

процентным фьючерсам.

В

исключительной важности этого

условия

мы

убедимся позже,

так как для

определенных видов фор-

вардных контрактов хеджеры используют обратные позиции.

Валютным риском управлять гораздо проще,

чем

процентным.

Причина проста: валютный хедж

— это

скорее прямой хедж

(direct

hedge), чем

перекрестный

(cross hedge).

Прямой хедж —

это

такой хедж,

для которого наличная позиция, являющаяся предметом хеджирова-

ния, фактически идентична активу, лежащему

в

основе инструмента

хеджирования.

В

только

что

рассмотренном нами примере, когда кор-

поративные облигации хеджировались фьючерсами

на

казначейские

облигации,

это

было совсем

не так.

Хеджирование корпоративных

облигаций

с

помощью фьючерсов

на

казначейские облигации

— это

пример перекрестного хеджирования (оно будет подробно обсуждаться

в следующем параграфе). Валюта конкретного государства полностью

стандартизована, поэтому валютная единица страны

X,

которая будет

*

525

получена

в

какой-то будущий момент времени, полностью идентич-

на любой другой валютной единице

той же

страны

X,

которая будет

получена

в тот же

самый момент.

Логично предположить,

что в

прямом хедже оптимальный коэф-

фициент хеджирования

1:1. Это

значит,

что

единица валюты может

быть хеджирована

с

помощью единицы валютного фьючерса. Хотя

коэффициент хеджирования 1

: 1

кажется достаточно наивным,

он

часто используется

при

прямом хеджировании

и, как

правило, рабо-

тает достаточно хорошо

5

. Сейчас

при

валютном хеджировании

мы

будем использовать коэффициент хеджирования

1:1.

Ведущим фьючерсным рынком

по

торговле валютными контракта-

ми является Международный валютный рынок

(International

Monetary

Market

(Ι Μ Μ). Международный валютный рынок —

это

подразделе-

ние Чикагской товарной биржи

(Chicago

Mercantile

Exchange

(СМЕ).

Валютные контракты

на

IMM очень важны,

так как их

широко

ис-

пользуют дилеры

по

свопам, дилеры

по

иностранной валюте

и

другие

маркет-мейкеры, которые

с

помощью внебиржевых производных

ин-

струментов хеджируют свои позиции

и

разрабатывают новые продук-

ты

(и их

вариации). Международный валютный рынок также «делает

рынок» (котирует цены) фьючерсов

на

евродоллары, которые,

как

мы увидим позже, играют важную роль

в

ценообразовании

для

вне-

биржевых, связанных

со

свопами инструментов, которые называют-

ся соглашением

о

будущей процентной ставке

(forward

rate agreement

(FRA).

Форварды

Коль скоро фьючерсы

так

эффективны

в

качестве инструментов

хеджирования, почему кому-то придет

в

голову хеджировать

с

помощью

форвардов? Ответ несколько сложен.

Так как

форвардные контракты

не являются стандартизованными, конкретные клиенты могут подго-

нять

их под

свои очень специфические потребности.

Это

делает фор-

вардный контракт более подходящим

для

конкретных целей. Далее,

просто

не

существует фьючерсных контрактов

на все

товары

и

финан-

совые инструменты. Более того,

в

случаях, когда они существуют, стан-

дарты

и

актуалы

для них

могут различаться

по

одной

или

нескольким

существенным позициям

6

.

В

таких случаях самое лучшее,

что

может

предпринять фьючерсный хеджер, —

это

кросс-хедж. Этот инструмент

использует хеджирование

с

помощью фьючерсов

на

такие товары

и

финансовые инструменты, которые значительно отличаются

от

фьючерсных стандартов.

Как уже

отмечалось

в

предыдущем парагра-

фе,

наше хеджирование корпоративных облигаций

с

помощью фью-

черсов

на

казначейские облигации

— это

пример кросс-хеджа, при-

чем,

как

оказывается, исключительно эффективного.

324

Бывают ситуации, когда успешный фьючерсный кросс-хедж

не-

возможен.

В

этих случаях хеджер должен обратиться

к

форвардам.

Но даже когда фьючерсный хедж возможен, хеджер может остано-

вить свой выбор

на

форварде

в

качестве инструмента хеджирования.

Этот подход

уже

традиционно используется

в

случае, когда объектом

хеджирования являются риски, связанные

с

валютным курсом. Фор-

вардные валютные рынки

—

наиболее развитые

по

сравнению

со

всеми

другими форвардными рынками. Такие рынки создаются крупными

банками,

в

особенности банками

с

глобальными намерениями. Боль-

шинство форвардных сделок

на

этих рынках

—

межбанковские,

но

банки могут заключать

и

действительно заключают сделки

от

имени

и небанковских клиентов.

Рассмотрим пример

с

американским импортером, которому нуж-

но хеджировать риск

от

колебаний валютного курса иена/доллар.

Бу-

дем обозначать японскую иену через

JPY.

Двенадцатого июля импор-

тер заключает контракт

на

закупку товара

у

японского производите-

ля

на

сумму

в 256 450

ООО

JPY. В

этот день наличный валютный курс

обмена

иен на

доллары составляет

143,50

JPY/USD.

Условия конт-

ракта, однако, требуют, чтобы импортер произвел платеж

28

октября

(что

на 107

дней позже). Импортер

мог бы

купить иены немедленно

на наличном рынке

и

держать

их у

себя

до

момента оплаты,

но ему

не хочется таким способом связывать свой капитал.

В то же

время

импортер

не в

состоянии подвергаться риску

от

существенного изме-

нения валютного курса

JPY/USD,

поэтому

он

должен рассмотреть

возможные варианты хеджирования.

На Международном валютном рынке

(ΙΜΜ)

торгуют фьючерсами

на иену,

но

только

с

4-месячной поставкой.

Это —

март, июнь, сен-

тябрь

и

декабрь. Американский импортер

мог бы

хеджировать сен-

тябрьскими фьючерсами

и

после

их

завершения «дотянуть»

без

хед-

жирования

до

октября.

Или

импортер

мог бы

также хеджировать

де-

кабрьскими фьючерсами

и

закрыть хедж

в

конце октября.

Ни

одна

из

этих альтернатив

не

оптимальна,

так как в

обоих случаях импортер

подвергается риску.

В

случае первой альтернативы импортер подвер-

жен риску

в

течение целого месяца остаться

без

хеджирования.

Во

втором случае

он

подвержен дополнительному базисному риску

из-

за временного несоответствия между хеджем

и

своими реальными

потребностями.

В подобной ситуации

уже

готова почва

для

заключения форвардно-

го контракта. Импортер может заключить форвардную 107-дневную

сделку

на

покупку

256,45

млн.

иен за

доллары

по

банковскому форвард-

ному курсу

на 107-й

день (пусть этот курс будет

142,15

JPY/USD).

Теперь импортер хеджирован

и

срок хеджа полностью соответствует

его требованиям. Флуктуации валютного курса иена/доллар больше

его

не

касаются.

525

Существуют

и

другие причины отдавать преимущество хеджиро-

ванию

с

помощью форвардов,

а не

фьючерсов. Одна

из них

— разное

ведение бухгалтерской отчетности

по

форвардам

и

фьючерсам

в не-

которых странах

(об

этом речь пойдет

в

следующем параграфе). Дру-

гая причина

—

возможное несоответствие между горизонтом хеджи-

рования

и

сроком действия фьючерсного контракта. Фьючерсные кон-

тракты,

как

правило, заключаются

на

короткий срок. Редкие конт-

ракты выходят

за

рамки 2-летнего срока.

Но

даже если фьючерсные

контракты можно заключать

и с

более отдаленным сроком поставки,

то

они

обычно бывают весьма неликвидными

и

последующие издерж-

ки

по

сделкам

с

ними очень высоки.

До

недавнего времени форвард-

ные контракты редко заключались

на

срок более года. Хеджеру

с

долгосрочными потребностями

в

этом смысле просто

не

везло.

Но в

последние годы стали появляться долгосрочные форварды

на

про-

центные ставки

и

валютные курсы.

Это

стало возможным,

как мы

покажем позднее, благодаря появлению способов синтезирования

форвардов

из

свопов,

и

наоборот.

Долговременные товарные форвардные контракты тоже возмож-

ны,

но

обычно

они

заключаются напрямую между производителями

и клиентами. Например, основные производители продовольствия

часто заключают контракты

на

несколько

лет

вперед

с

фермерами

для закупки

у них

сельскохозяйственной продукции.

Окончательным

же

решением вопроса

для

хеджера

с

длинным

го-

ризонтом является своп. Свопы, независимо

от

того, процентные

это

свопы, валютные

или

товарные, можно рассматривать

(и это

часто

делается

при

моделировании)

как

серию форвардных контрактов.

Мы

не будем, однако, останавливаться

на

свопах

в

этой главе,

так как

они будут рассмотрены

в

главе

13.

В следующем параграфе

мы

изучим специфический форвард-

ный контракт, который называется соглашением

о

будущей процент-

ной ставке (FRA). Подобные соглашения стали играть важную роль

в глобальном банковском деле.

В

Приложении

к

этой главе

мы по-

зволим себе обсудить

два

других важных инструмента. Один

из

них — весьма специальный

вид

фьючерсного контракта, который

на-

зывается дифференциальным фьючерсом

на

евроставки

(Euro-rate

differential

futures, или

dift).

И

другой форвардный контракт специ-

ального вида, называемый форвардным валютным соглашением

(foreign

exchange agreement), или

FXA

7

.

Эти два

последних инстру-

мента довольно сложны

для

восприятия,

и

поэтому Приложение

мо-

жет быть опущено читателем

без

потери непрерывности изложения.

Мы советуем

тем

читателям, которые чувствуют себя достаточно под-

готовленными, прочитать Приложение.

326

Соглашение о будущей процентной ставке

Соглашение о будущей процентной ставке, или форвардное со-

глашение о ставке процента (FRA), — это тип форвардного контрак-

та, впервые предложенного банками в 1983 г. Впервые они появились

в Лондоне, и британские банки остаются главными маркет-мейкера-

ми (дилерами). Нью-йоркские банки, однако, их быстро догоняют.

В соглашении о будущей процентной ставке все стороны конт-

ракта, которых мы назовем контрагентами, договариваются о неко-

тором проценте, выплачиваемом по «депозиту», который должен быть

привлечен (или внесен) в более поздний срок. Размер депозита, на-

зываемый условной основной суммой

(notional

principal),

вместе с

согласованной контрактной ставкой

(contract

rate)

процента и значе-

нием ставки-ориентира

(reference

rate),

преобладающей на дату за-

крытия контракта, служит для того, чтобы определить сумму, которая

должна быть получена (выплачена) в результате единственного рас-

чета наличными. Сама условная основная сумма (депозит) фактиче-

ски в обмене не участвует. Реальная сумма, которая выплачивается

или может быть получена, рассчитывается в два шага. На первом ша-

ге берется разность между ставкой-ориентиром на день расчета по

контракту и согласованной контрактной ставкой, затем эта разность

умножается на условную основную сумму и на срок депозита (так как

ставка всегда устанавливается в годовом исчислении). На втором ша-

ге сумма, полученная на первом шаге, дисконтируется с использова-

нием ставки-ориентира в качестве ставки дисконтирования. Полу-

чившаяся в результате текущая стоимость и есть та сумма, которую

нужно уплатить или получить. Вскоре мы поясним цель дисконтиро-

вания. Ставка-ориентир — это, как правило, ставка LIBOR, но с та-

ким же успехом она может быть ставкой прайм-рейт

(prime

rate),

став-

кой по казначейским векселям или любой другой хорошо определя-

емой ставкой процента, которой нельзя легко манипулировать.

Та сторона, которая ищет защиты от возможного увеличения про-

центных ставок, предпочла бы купить FRA. Назовем эту сторону по-

купателем. Другая сторона, которая пытается защититься от сниже-

ния процентных ставок, предпочла бы продать FRA. Назовем эту

сторону продавцом. Заметим, что такие хеджевые позиции в точно-

сти противоположны хеджевым позициям, применяемым при хед-

жировании фьючерсами. Это различие в хеджевых позициях перво-

начально служит источником некоторой путаницы для тех, кто, под-

наторев на фьючерсах, позже пришел на рынок FRA.

Различие в позициях хеджирования по фьючерсам и FRA объяс-

няется различием в соглашениях о ценообразовании. С одной сторо-

ны,

процентные фьючерсы котируются в терминах долларовой цены,

которая устанавливается как процент от номинала. С другой сторо-

527

ны,

FRA котируются в терминах доходности. Так как цены и доход-

ности связаны обратной зависимостью, «длинная» позиция по фью-

черсному контракту ведет себя как «короткая» по FRA, и наоборот.

Эти причуды во взаимосвязи фьючерса и форварда уходят корнями в

процентные фьючерсы. Чтобы сделать финансовые фьючерсы более

привлекательными для традиционного торговца товарными фьючер-

сами, биржи решили торговать фьючерсами на ценовой основе, а не

на основе доходности. В то время как торговля фьючерсами на обли-

гации на ценовой основе согласуется с обычной практикой торговли

этими средне- и долгосрочными инструментами на наличном рынке,

торговля на ценовой основе несовместима с краткосрочными инстру-

ментами, которыми торгуют на основе доходности. Так, фьючерсами

на казначейские векселя, евродоллары и депозитные сертификаты тор-

гуют на ценовой основе, тогда как наличные сделки по казначейским

векселям, евродолларовым депозитам и депозитным сертификатам осу-

ществляются на основе их доходности. Так как цены связаны с доход-

ностями обратной зависимостью, стратегии хеджирования, в которых

применяются фьючерсы, кажутся обратными по отношению к страте-

гиям, использующим форварды. Однако на самом деле это не так.

Так как форварды не столь унифицированы, как фьючерсы, диле-

ры могут котировать процентные ставки в более широком диапазоне.

От соглашений, конечно, требуется, чтобы они не порождали пута-

ницу. Котировать соглашение на рынке FRA означает назначить оп-

ределенный момент, когда депозит должен быть открыт, и опреде-

ленный момент, когда депозит должен быть закрыт. Например, фраза

«три месяца против девяти месяцев по ставке LIBOR» означает

6-месячный депозит по ставке LIBOR, который нужно открыть через

3 месяца и закрыть через 9 месяцев. В принятых среди финансистов

сокращениях такой FRA обозначается «3 · 9» и читается «3 на 9».

Теперь можно объяснить смысл дисконтирования при вычисле-

нии расчетной суммы для FRA. В отличие от других контрактов, вклю-

чающих свопы, когда расчет производится с отставанием (in

arrears;

т. е. в конце расчетного периода), расчеты по FRA производятся в

начале срока контракта. Например, если дилер и клиент заключают

на основе ставки LIBOR контракт FRA на 3 месяца против 9 месяцев

(3 · 9), то наличный расчет будет произведен через 3 месяца, т. е.

в начале 6-месячного контракта. Для того чтобы сделать наличный

расчет, произведенный в начале периода, эквивалентным расчету,

совершенному в конце периода, конечная сумма должна быть дис-

контирована.

Проиллюстрируем на примере приведенный ранее сценарий. Пусть

американскому банку необходимо зафиксировать процентную став-

ку по привлекаемому через 3 месяца 6-месячному депозиту объемом

в 5 млн. дол. на основе ставки LIBOR. Имеется в виду, что через

328

3

месяца банк предоставит клиенту кредит

в 5 млн. дол. на

период

в

6

месяцев. Клиенту, однако, нужно иметь

от

банка обязательство

о

процентной ставке немедленно. Банк

же не

может принимать

на се-

бя обязательство

по

процентам

до тех пор,

пока

не

зафиксирует сто-

имости своих финансовых ресурсов. Банк обращается

к

дилеру

по

FRA. В

этот момент 6-месячная ставка LIBOR (ставка спот)

составляет

8,25%.

Банк просит дилера дать котировку депозита

«три месяца против девяти месяцев

по

ставке LIBOR». Дилер предла-

гает ставку

8,32%.

Таким образом, дилер

по FRA

предлагает открыть

6-месячный депозит

на

основе ставки LIBOR через

3

месяца

по

став-

ке

8,32%.

Американский банк соглашается (заключает контракт

в ро-

ли покупателя). Основываясь

на

предложенной дилером ставке, банк

предлагает клиенту ставку

8,82% за

свой кредит. Банк получил

эту

цифру, используя свое «внутреннее» кредитное правило для своих луч-

ших клиентов

—

ставка LIBOR плюс

50

базисных пунктов. Таким

образом, банк добавляет

50

базисных пунктов

к

своей стоимости

фи-

нансовых ресурсов (LIBOR), чтобы получить прибыль

и

покрыть свой

кредитный риск.

Что происходит дальше? Предположим,

что

процентные ставки

сильно возрастут,

так что ко

времени расчета ставка LIBOR будет

равна

8,95%.

Банк, таким образом, получает

5

млн.

дол. в

виде депо-

зита

на

основе ставки LIBOR

на

рынке евродолларов

по

ставке

8,95%

и отдает

эти

средства

в

кредит своему клиенту

на 6

месяцев

по

зара-

нее оговоренной ставке

в 8,82%.

Понятно,

что

банк теряет деньги

на

фактическом кредитовании. Размер прибыли

или

потерь

от

фактиче-

ского кредитования определяется уравнением

12.4

s

.

Заметим,

что

«ше-

стимесячный» множитель

при

этом равен

182/360. Это

объясняется

тем,

что

ставка LIBOR котируется

на

основе денежного рынка,

на

котором считается,

что год

имеет

360

дней,

а

процент выплачивается

за реальное количество дней, соответствующее сроку депозита. Иногда

говорят

при

этом

о

«фактическом количестве дней

из

360». (Различ-

ное количество дней, используемое

в

разных определениях доходно-

сти,

обсуждается

в

главе

16.)

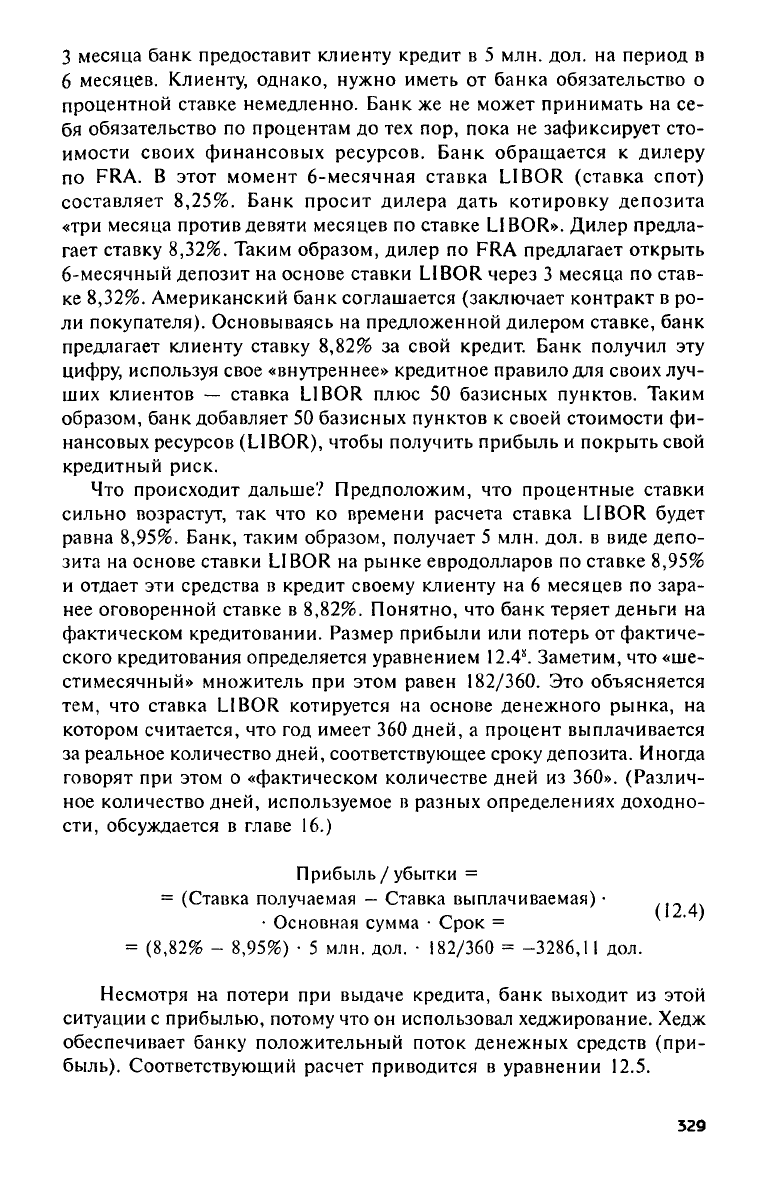

(12.4)

Несмотря

на

потери

при

выдаче кредита, банк выходит

из

этой

ситуации

с

прибылью, потому что

он

использовал хеджирование. Хедж

обеспечивает банку положительный поток денежных средств (при-

быль).

Соответствующий расчет приводится

в

уравнении

12.5.

529

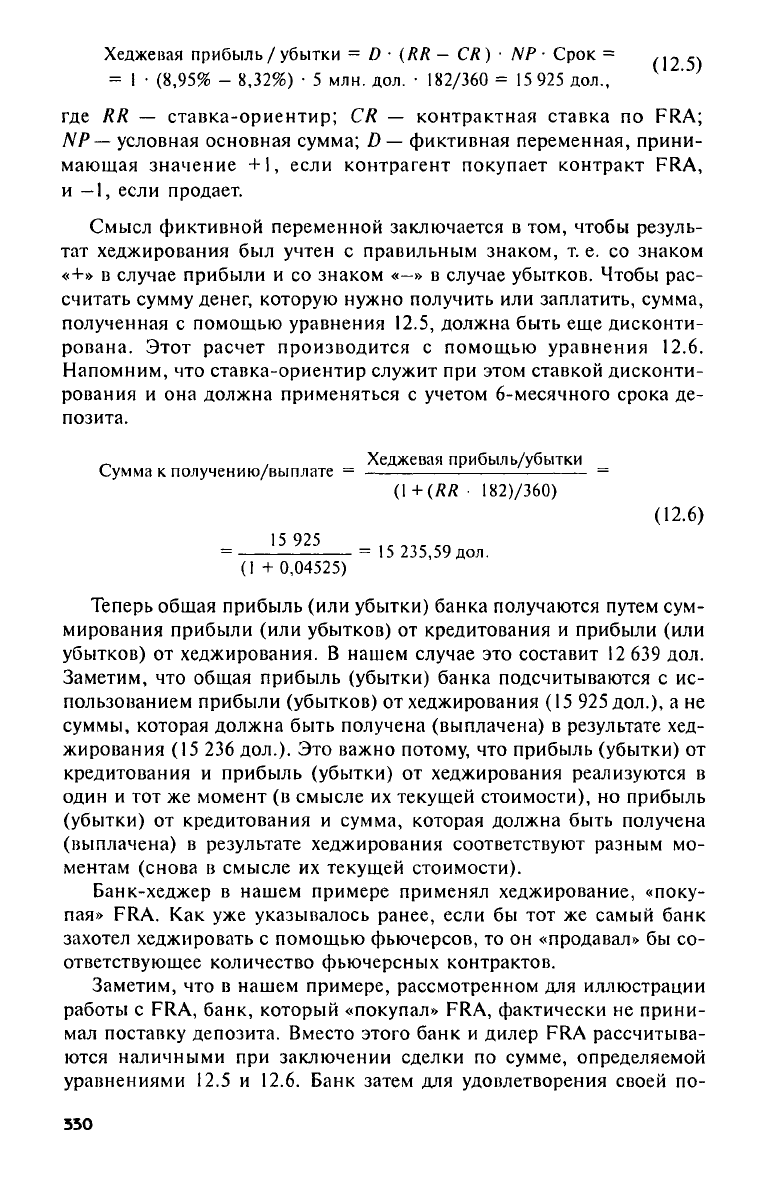

(12.5)

где

RR —

ставка-ориентир;

CR —

контрактная ставка

по FRA;

NP—

условная основная сумма;

D —

фиктивная переменная, прини-

мающая значение

+1,

если контрагент покупает контракт

FRA,

и

-1,

если продает.

Смысл фиктивной переменной заключается

в том,

чтобы резуль-

тат хеджирования

был

учтен

с

правильным знаком,

т. е. со

знаком

«+»

в

случае прибыли

и со

знаком

«—» в

случае убытков. Чтобы рас-

считать сумму денег, которую нужно получить

или

заплатить, сумма,

полученная

с

помощью уравнения

12.5,

должна быть

еще

дисконти-

рована. Этот расчет производится

с

помощью уравнения

12.6.

Напомним,

что

ставка-ориентир служит

при

этом ставкой дисконти-

рования

и она

должна применяться

с

учетом 6-месячного срока

де-

позита.

Теперь общая прибыль

(или

убытки) банка получаются путем сум-

мирования прибыли

(или

убытков)

от

кредитования

и

прибыли

(или

убытков)

от

хеджирования.

В

нашем случае

это

составит

12 639 дол.

Заметим,

что

общая прибыль (убытки) банка подсчитываются

с ис-

пользованием прибыли (убытков)

от

хеджирования

(15 925

дол.),

а не

суммы, которая должна быть получена (выплачена)

в

результате хед-

жирования

(15 236

дол.).

Это

важно потому,

что

прибыль (убытки)

от

кредитования

и

прибыль (убытки)

от

хеджирования реализуются

в

один

и тот же

момент

(в

смысле

их

текущей стоимости),

но

прибыль

(убытки)

от

кредитования

и

сумма, которая должна быть получена

(выплачена)

в

результате хеджирования соответствуют разным

мо-

ментам (снова

в

смысле

их

текущей стоимости).

Банк-хеджер

в

нашем примере применял хеджирование, «поку-

пая»

FRA. Как уже

указывалось ранее, если

бы тот же

самый банк

захотел хеджировать

с

помощью фьючерсов,

то он

«продавал»

бы со-

ответствующее количество фьючерсных контрактов.

Заметим,

что в

нашем примере, рассмотренном

для

иллюстрации

работы

с FRA,

банк, который «покупал»

FRA,

фактически

не

прини-

мал поставку депозита. Вместо этого банк

и

дилер

FRA

рассчитыва-

ются наличными

при

заключении сделки

по

сумме, определяемой

уравнениями

12.5 и 12.6.

Банк затем

для

удовлетворения своей

по-

330

(12.6)