Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

требности

в

депозите привлекает

его на

наличном рынке евродолла-

ров.

Эта

процедура аналогична закрытию фьючерсного хеджа путем

компенсирующей операции, после чего совершается сделка

на на-

личном рынке. Такая схема расчета, однако, отличается

от той,

кото-

рая соответствует традиционному использованию форвардных конт-

рактов

как

инструментов, осуществляющих физическую поставку.

Именно такая схема наличных расчетов

в

целом отличает

FRA

(и,

как мы

вскоре увидим, соглашение

о

будущем валютном курсе)

от

обычных форвардных контрактов.

Существует

еще

одна серьезная причина, объясняющая, почему

клиент может предпочесть форвардный контракт фьючерсам

в

каче-

стве инструмента хеджирования.

Это

— различные бухгалтерские стан-

дарты

для

учета прибылей

и

убытков

по

форвардам

и

фьючерсам

в

некоторых странах.

В США

бухгалтерская отчетность определяется

Общепринятыми принципами бухгалтерского учета

(Generally

Accepted Accounting Principles

(GAAP).

По

правилам GAAP, прибыли

и убытки

по

спекулятивным фьючерсным позициям учитываются

так,

как если

бы они

были реализованы

в

течение периода

их

начисления.

Кстати, переоценка биржевых позиций тоже приспосабливается

к

бух-

галтерским требованиям. Однако если фьючерсная позиция является

частью микрохеджа

(micro-hedge), т. е. она

соответствует определен-

ному активу

или

обязательству (наличной позиции),

то в

этом случае

прибыли

или

убытки могут амортизироваться

за тот же

период,

что и

прибыли

или

убытки

для

наличной позиции. Такой возможности

не

имеется

в

случае макрохеджа

(macro-hedge).

Последний означает хедж,

который компенсирует чистый риск, соответствующий общему соче-

танию активов

и

обязательств хеджера. (Нужно подчеркнуть,

что

бух-

галтерский учет прибылей

и

убытков

как

результатов хеджирования

с помощью фьючерсов

— все еще

проблемная сфера.)

Что

касается

соглашений

о

будущей процентной ставке,

то к

настоящему моменту

для

них

вообще

не

требуется переоценки биржевых позиций

для це-

лей бухгалтерского учета.

В случае макрохеджа, когда фьючерсы ежедневно переоценивают-

ся,

а

форварды

— нет,

становятся понятными бухгалтерские преиму-

щества хеджирования

с

помощью форвардов.

Для

фьючерсного хед-

жера прибыли

(или

убытки)

по

фьючерсам

в

значительной степени

компенсируются убытками

(или

прибылями)

в

базисной наличной

позиции. Однако,

так как

убытки (прибыли) наличной позиции

не

реализуются

до ее

закрытия,

эти

убытки

(или

прибыли) могут быть

отнесены

к

другому расчетному периоду,

в

отличие

от

прибылей

(или

убытков)

от

хеджирования.

Эти

различные бухгалтерские стандарты

для прибылей

от

хеджирования

и

прибылей

на

наличных рынках

могут привести

к

изменчивости бухгалтерской прибыли, которая

в

свою очередь может представить хеджирование более рисковым,

чем

551

на самом деле. Кроме того, могут возникнуть нежелательные, хотя

и временные, налоговые эффекты. Так как прибыли (или убытки),

связанные с FRA, не нужно ежедневно переоценивать, эти бухгал-

терские искажения не могут произойти при хеджировании с по-

мощью FRA.

Чтобы прояснить нашу бухгалтерскую проблему, рассмотрим еще

раз пример с банком, использующим FRA для хеджирования своего

кредитного обязательства корпоративному клиенту. Мы будем счи-

тать такую процедуру макрохеджем, хотя в действительности это мо-

жет быть и не так. Пусть банк заключает контракт FRA в качестве

покупателя 15 октября 1991 г. с датой расчета 15 января 1992 г. Это —

3-9 FRA, поэтому «депозит» начинается 15 января и завершается

15 июля (тем не менее наличный расчет производится 15 января).

Так как ежедневной рыночной переоценки нет, вся прибыль по конт-

ракту FRA реализуется в 1992 г. Это как раз тот год, когда реализуют-

ся и убытки от наличного кредитования. Окончательный результат:

банк показывает чистую прибыль в 12 639 дол. в соответствующей

общей позиции за 1992 г. и 0 дол. за 1991 г.

Предположим теперь, что банк хеджирует с помощью фьючерсов

(продавая евродолларовые фьючерсы) и приходит к точно такому же

общему результату. Но 31 декабря 1991 г. цена фьючерсов такова, что

банк в соответствии с переоценкой имеет прибыль за год в 32 639 дол.

А в 1992 г. банк имеет на фьючерсах отрицательную прибыль в

-20 ООО дол. За два года банк зарабатывает те же 12 639 дол. прибыли,

но инвесторы обращают внимание на большую неустойчивость рабо-

ты банка. Кроме того, хеджируя с помощью фьючерсов, банк должен

заплатить в 1991 г. значительные налоги. Хотя большая часть этих на-

логов будет возвращена в 1992 г., перераспределение во времени нало-

говых платежей оказывается явно не в пользу банка.

Важно подчеркнуть, что сценарий с большими налогами в 1991 г.

и с некоторой их компенсацией в 1992 г. — лишь один из возможных

результатов ежедневной переоценки биржевых позиций. Все могло

бы пойти по-другому н принести при этом выгоды банку. Но, так или

иначе, процесс переоценки увеличивает изменчивость бухгалтерской

прибыли, а это нежелательно.

Следует отметить, что в последние годы в сфере регулирования и

бухгалтерского учета повысился интерес к распространению прин-

ципа ежедневной переоценки биржевых позиций на все производ-

ные инструменты и в перспективе на наличные инструменты. Пока,

однако, неясно, приведет ли этот интерес к унификации бухгалтер-

ского учета для всех финансовых позиций.

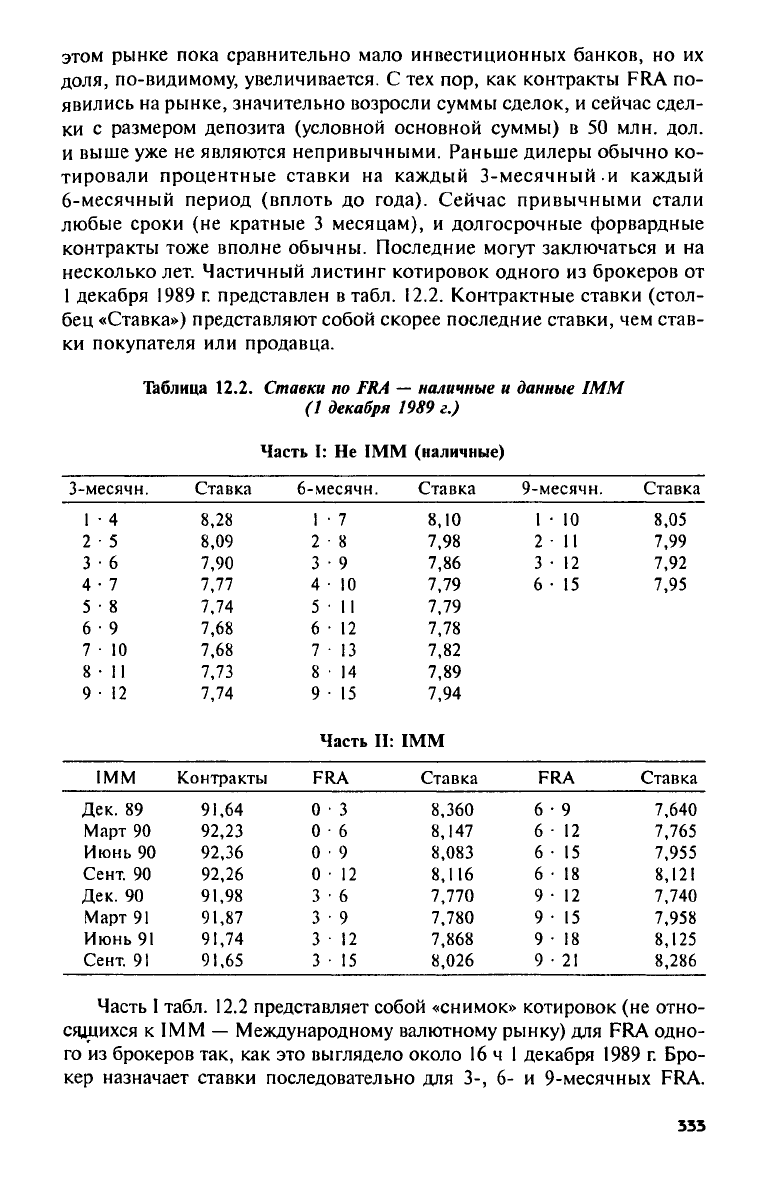

Рынок FRA — это в основном межбанковский рынок с долларо-

вой деноминацией, т.е. речь идет об огромном количестве сделок

между банками с использованием в большинстве сделок доллара. На

332

этом рынке пока сравнительно мало инвестиционных банков,

но их

доля, по-видимому, увеличивается.

С тех пор, как

контракты

FRA по-

явились

на

рынке, значительно возросли суммы сделок,

и

сейчас сдел-

ки

с

размером депозита (условной основной суммы)

в 50 млн. дол.

и выше

уже не

являются непривычными. Раньше дилеры обычно

ко-

тировали процентные ставки

на

каждый 3-месячный.и каждый

6-месячный период (вплоть

до

года). Сейчас привычными стали

любые сроки

(не

кратные

3

месяцам),

и

долгосрочные форвардные

контракты тоже вполне обычны. Последние могут заключаться

и на

несколько лет. Частичный листинг котировок одного

из

брокеров

от

1 декабря

1989 г.

представлен

в

табл.

12.2.

Контрактные ставки (стол-

бец «Ставка») представляют собой скорее последние ставки,

чем

став-

ки покупателя

или

продавца.

Таблица

12.2.

Ставки

по

FRA — наличные

и

данные

ΙΜΜ

(1 декабря 1989

г.)

Часть I:

Не ΙΜΜ

(наличные)

3-месячн. Ставка

6-месячн. Ставка 9-месячн. Ставка

1 ·

4 8,28

1

· 7

8,10

1

· 10

8,05

2

· 5 8,09

2

· 8 7,98

2

11

7,99

3

·

6

7,90

3 · 9 7,86

3 · 12 7,92

4 ·

7

7,77

4 ·

10 7,79 6 · 15

7,95

5 · 8 7,74 5-11

7,79

6

·

9 7,68 6 · 12 7,78

7

· 10 7,68

7

· 13 7,82

8-11

7,73 8 · 14 7,89

9

·

12

7,74

9 · 15

7,94

Часть

II:

ΙΜΜ

ΙΜΜ

Контракты FRA

Ставка

FRA Ставка

Дек.

89

91,64 0

· 3

8,360

6 · 9

7,640

Март

90

92,23

0 ·

6 8,147 6 · 12

7,765

Июнь

90

92,36

0 ·

9

8,083

6 · 15

7,955

Сент.

90

92,26

0

· 12

8,116

6 · 18

8,121

Дек.

90 91,98

3 · 6 7,770

9 · 12

7,740

Март

91

91,87

3 · 9

7,780 9 · 15 7,958

Июнь

91

91,74

3 · 12

7,868 9 · 18

8,125

Сент.

91

91,65

3 · 15

8,026

9 · 21

8,286

Часть

I

табл.

12.2

представляет собой «снимок» котировок

(не

отно-

сящихся

к ΙΜΜ —

Международному валютному рынку)

для FRA

одно-

го

из

брокеров так,

как это

выглядело около

16 ч

1 декабря

1989 г.

Бро-

кер назначает ставки последовательно

для 3-, 6- и

9-месячных

FRA.

333

Таблица

до

конца

не

заполнена,

так как

этот брокер также назначает

ставки

для

других

дат и для

12-месячных

FRA. Как уже

указывалось,

эти

FRA

обозначаются

как

«и>

·

у », где w

—

это

момент открытия депо-

зита

(в

месяцах),

а у

— момент закрытия депозита

(в

месяцах). Поэтому

FRA, обозначенный

как 1

·

4,

открывается ровно через

1

месяц

от

даты

спот

и

закрывается ровно через

4

месяца

от

даты спот

(FRA

следует

евродолларовому соглашению

о

датах).

В части

II

табл.

12.2

представлены ставки

по FRA для

IMM. Здесь

анализируются такие

FRA,

которые распространяются

на

евродолла-

ровые фьючерсные контракты

на IММ и в

которых используются

принятые

на IMM

даты расчета. Например,

к

тому моменту, когда

был сделан этот «снимок», контракт

на IММ в

декабре

1989 г. был

оценен

в 91,64; это

означает,

что

рыночноя оценка 3-месячной евро-

долларовой ставки (LIBOR) была

8,36% (100 - 91,64). Так как

«сни-

мок»

был

сделан

в

декабре, 3-месячный контракт

FRA,

открываю-

щийся

в

декабре

1989 г. и

завершающийся

в

марте

1990 г.,

обознача-

ется

0 · 3.

Таким образом, контракт

FRA 0-3 на IMM

имеет ставку

8,36%.

Аналогично мартовский

(1990 г.)

контракт

на IMM

оценен

в

92,23, что

означает ставку

в 7,7%.

Соответствующий контракт

FRA

открывается через

3

месяца

и

завершается через

6

месяцев:

он

обо-

значается

3 · 6.

Читатель может увидеть,

что IMM 3 · 6 FRA

действи-

тельно имеет ставку

7,77%.

Трехмесячные евродолларовые фьючерсы

на IMM

можно исполь-

зовать, чтобы оценить основанные

на

евродолларе финансовые

ин-

струменты

с

более длинным сроком действия.

Это

осуществляется

пу-

тем расчета наведенной ставки

для

контракта

с

«длинным» сроком

действия (реальный расчет будет кратко описан). Набор наведенных

цен, сгенерированных

с

помощью такой процедуры, называется евро-

долларовым стрипом

(Eurodollar

strip).

В

рассмотренной таблице пред-

ставлено сочетание фактических

и

наведенных ставок.

Те FRA,

кото-

рые оцениваются

с

помощью евродолларового стрипа, используют при-

нятые

на IMM

даты

для

расчетов

и

сами называются стрипами.

Уже стало правилом использовать евродолларовые фьючерсы

для

оценивания

6-, 9- и

12-месячных

FRA.

Трехмесячный стрип

уже был

продемонстрирован.

Для

такого стрипа контрактная ставка —

это

про-

сто ставка LIBOR, предусмотренная соответствующим евродолларо-

вым контрактом.

Оценивание стрипов более длинных,

чем

3-месячные, объяснить

сложнее. Напомним,

что

ставки, предусмотренные евродолларовыми

контрактами,

— это

рыночные оценки (ожидания) 3-месячных ста-

вок LIBOR,

но

объявляемые

в

годовом исчислении. Например, наве-

денная ставка

для

марта

1990 г.

была

7,77%. Но

такая ставка действу-

ет только

в

течение

3

месяцев,

т. е.

действительная доходность будет

равна

91/360,

умноженному

на 7,7%, или

1,96408%.

(Ранее

уже от-

334

мечалось,

что

нужно принимать

во

внимание фактическое количест-

во дней

в

периоде.) Инвестор, вкладывающий деньги

в

3-месячные

евродолларовые депозиты, будет получать

1,96408% на

депозит. Этот

депозит будет затем возобновляться

на

следующие

3

месяца

по

новой

3-месячной ставке LIBOR. Этот процес будет повторяться вновь

и

вновь.

В

результате начисление процентов

на

процент будет проис-

ходить четыре раза

в год. Мы

знаем,

что

годовая ставка

в 7,77%

с учетом четырех начислений

в

году —

это не то же

самое,

что

эффек-

тивная годовая ставка

в 7,77%, и не то же

самое,

что

годовая ставка

в

7,77% с

двумя начислениями процентов. Таким образом, чтобы найти

эквивалентную ставку

для 6-, 9- и

12-месячных

FRA,

нужно вычис-

лять сложные проценты.

Как

и в

нашем первом примере, предположим,

что мы

хотим оце-

нить 6-месячный контракт

FRA,

основываясь

на

3-месячных евродол-

ларовых контрактах

на

IMM. Пусть контракт

FRA

должен открывать-

ся через

6

месяцев

и

заканчиваться через

12

месяцев,

т. е. это

контракт

«6

·

12».

Так как

контракт подписан

в

декабре

1989 г., 6

месяцев окан-

чиваются

в

июне

1990 г.

Поэтому дальше нужно рассмотреть

два

3-месячных периода:

с

июня

1990 г. по

сентябрь

1990 г. и с

сентября

1990 г. по

декабрь

1990 г. Но в

части

II

табл.

12.2

показано,

что

июнь-

ский контракт

1990 г. на IMM

оценен

в 92,36; это

дает 3-месячную

ставку LIBOR

в 7,64%,

эквивалентную 3-месячной доходности

в

1,93122% (7,64 · 91/360).

Обозначим

эту

величину

JUN.

Сентябрьский

контракт

1990 г. на IMM

оценен

в 92,26, что

дает 3-месячную ставку

LIBOR

в 7,74%,

эквивалентную 3-месячной доходности, равной

1,9565%

(7,74

· 91/360).

Обозначим

эту

величину

SEP

Наведенная 6-месячная

ставка LIBOR может быть найдена

с

помощью формулы

12.7.

(12.7)

В нашем частном случае вычисления дают:

Значение

7,765%

идентично цене контракта

FRA 6 · 12 на IММ,

приведенной

в

части

II

табл.

12.2.

Ставка

7,765%

интерпретируется

как наведенная 6-месячная ставка LIBOR

с

полугодовыми начисле-

ниями процентов.

Такое

же

вычисление можно произвести

для

оценивания годового

стрипа. Например,

мы

хотим подсчитать ставку для

9 ·

21,

т. е. для

годо-

вого стрипа, который начинается

в

сентябре

1990 г. и

заканчивается

в сентябре

1991 г. Для

этого нужно использовать контракты

SEP-90,

DEC-90,

MAR-91,

JUN-91. Вычисления имеют следующий

вид:

335

Значения ставок

SEP, DEC, MAR и JUN

вычисляются

тем же

способом,

что и

раньше

(т. е. 91/360 ·

Годовая ставка).

В

этом случае

в результате расчетов получаем годовую ставку LIBOR

в 8,286%. Это

полностью совпадает

со

ставкой контракта

из

части

II

табл.

12.2 для

контракта

FRA 9-21.

Годовая ставка интерпретируется

как

конт-

рактная ставка, являющаяся годовой ставкой LIBOR

с

годовым

на-

числением процентов.

В

1985 г.

Британская ассоциация банкиров опубликовала стандар-

тизованные условия

для

контрактов

FRA. Эти

условия известны

как

«Условия FRABBA»,

и они

стали стандартными

для

всех межбанков-

ских

FRA

среди лондонских банков (кроме случаев, оговоренных

особо). Подобные попытки стандартизации были предприняты

и в

США

Соглашения

о

будущей процентной ставке применяются очень

широко. Кроме

их

использования

как

инструментов хеджирования

они могут использоваться банками

для

арбитража между родствен-

ными инструментами. Например, банк может производить следую-

щие арбитражи:

FRA

против фьючерсов,

FRA

против свопов

или FRA

против наличных депозитов.

Так

же как

свопы

и

фьючерсы,

FRA — это

забалансовые опера-

ции. Таким образом,

они не

появляются

в

балансовом отчете

ни в

разделе активов,

ни в

разделе пассивов.

До

принятия

в

январе

1989 г.

Федеральной резервной системой новых директив

по

капиталу бан-

ков

эти

инструменты,

как и

свопы, давали банкам возможность уве-

личить прибыли

без

«раздувания» балансового отчета. Избегая тако-

го «раздувания» балансового отчета

и,

следовательно, избегая нега-

тивных последствий, связанных

с тем, что

необходимо выполнять

требования

по

структуре капитала, банк

мог

увеличивать доходность

собственного капитала.

Эти

обстоятельства, однако,

до

некоторой сте-

пени изменились после принятия новых директив.

Так

как

контракты

FRA не

переоцениваются ежедневно

и для них

не предусмотрен трансферт вариационной маржи, стороны контрак-

тов

FRA

подвергаются большему риску,

чем

стороны фьючерсных кон-

трактов.

Это

обстоятельство нами

уже

отмечалось.

В

результате

ры-

нок

FRA

имеет тенденцию ограничиваться учреждениями, имеющи-

ми высокий рейтинг. Некоторый риск,

тем не

менее, остается. Сей-

час,

однако, достаточно сказать,

что

риск

в

любой момент эквива-

лентен стоимости замещения форварда

в

случае невыполнения обя-

зательств контрагентом. Таким образом, риск

— это та

сумма, кото-

336

рую должен

был бы

заплатить дилер

по FRA в

виде однократной

ко-

миссии, чтобы обеспечить замещение

FRA с

идентичными условия-

ми стороне, находящейся

в

состоянии невыполненных обязательств.

Все иллюстративные примеры,

в

которых фигурировали фьючер-

сы

и

форварды, рассматривались

в

контексте хеджирования. Хотя

управление рисками чрезвычайно важно

и,

возможно, является

до-

минирующим компонентом финансовой инженерии,

мы

были

бы не

правы, если

бы по

крайней мере

не

упомянули

о

спекулятивном

ис-

пользовании этих инструментов.

И

фьючерсы

и

форварды можно

использовать

для

спекуляции

на

изменениях финансовых

цен, в том

числе

и

ставок процента. Спекулянт, который,

к

примеру, ожидает,

что цены вырастут, может использовать

это

свое предположение

ли-

бо продавая процентные фьючерсы, либо приобретая соглашения

о

будущей процентной ставке.

Как

только позиция открыта, спекулянт

может уравновесить

ее,

открывая эквивалентную,

но

противополож-

ную позицию. Спекулянт будет пытаться уравновесить позицию, когда

его ожидания реализовались

или

когда

они

изменились таким обра-

зом,

что

больше

не

гарантируют проведения операции.

Важно осознавать,

что

фьючерсные

и

форвардные позиции

не

дол-

жны удерживаться вплоть

до

поставки товара

или

наличного расчета.

Можно открыть компенсирующие позиции.

Это

особенно важно

для

спекулянтов, которые должны иметь хорошую реакцию

в

быстроизме-

няющемся окружении процентных ставок. Высокоунифицированный

характер фьючерсов делает

их

более простыми

для

уравновешива-

ния,

чем

подогнанные

к

потребностям клиента форварды, однако

можно уравновешивать

и те и

другие.

Контракты FRA

и

свопы

Свопы

и

форварды, особенно свопы

и FRA,

тесно связаны между

собой.

В

самом деле, своп можно рассматривать

как

серию форвард-

ных контрактов. Например, совокупность денежных потоков 3-летнего

свопа, обменивающего полугодовую фиксированную ставку

на

полу-

годовую плавающую, может быть воспроизведена путем одновремен-

ного открытия

6

последовательных контрактов

FRA,

каждый

из ко-

торых охватывает

6

месяцев.

Эта возможность воспроизводить свопы, используя форварды,

означает,

что

возможно создание синтетических свопов

из

форвар-

дов.

Синтетические инструменты

(synthetic instrument) — это

такие

инструменты, которые создаются путем комбинирования других

ин-

струментов

так,

чтобы воспроизвести совокупность денежных пото-

ков,

создаваемую реальными инструментами. Синтетические инстру-

менты создаются

и

используются

в

разнообразных целях. Наиболее

очевидная причина

— это

желание уменьшить затраты

на

хеджирова-

557

ние,

создавая такие синтетические хеджирующие инструменты, ког-

да синтетический инструмент более эффективен по затратам, чем ре-

альный хеджирующий инструмент, а затем устроить арбитраж между

синтетическими и реальными инструментами.

Менее очевидной с первого взгляда, но вполне реальной является

возможность использовать свопы для синтезирования форвардов. На-

пример, дилер по свопу мог бы открыть 2-летний процентный своп

как продавец фиксированной ставки и одновременно открыть полу-

торагодовой своп как ее покупатель. Эти свопы не совсем соответству-

ют друг другу по срокам, поэтому у дилера возникает остаточная пози-

ция. Эта остаточная позиция эквивалентна контракту FRA

18-24.

Ди-

лер по свопам мог бы затем продать соответствующий FRA, действуя

как дилер по FRA, чтобы заработать на бид-аск спреде и одновре-

менно покрыть свой остаточный риск, происходящий от несоответ-

ствия свопов по срокам.

Дело в том, что FRA, как и фьючерсные контракты, можно рас-

сматривать в качестве замены свопов, но во многих случаях также

уместно рассматривать FRA как дополнения к свопам. Ясно, что су-

ществует экономия на масштабе для дилеров по свопам, которые также

«делают рынки» контрактов FRA и родственных инструментов. (Мы

изучим свопы в следующей главе.)

Резюме

Фьючерсные и форвардные контракты — это контракты, которые

позволяют клиентам хеджировать ценовые риски путем фиксации цен

на инструменты, которые должны быть поставлены (или по ним долж-

ны быть произведены наличные расчеты) в единственной сделке.

Графики выплат, соответствующие этим инструментам, наводят на

мысль, что использование их для хеджирования успешнее всего тог-

да, когда хеджируется общий ценовой риск, а не только односторон-

ний риск. Кстати, тот, кто использует эти инструменты, окажется в

выигрыше, если цены изменяются для него удачно, и в проигрыше,

если цены изменяются неудачно.

Фьючерсные контракты имеют высокую степень стандартизации.

Форвардные контракты больше ориентированы на потребности кли-

ентов, но многие форвардные рынки эволюционировали до некото-

рой степени в сторону стандартизации, что сближает их с фьючерс-

ными контрактами. Фьючерсные рынки — это товарные и финансо-

вые биржи, торговля на которых производится с помощью системы

двойного аукциона в специальных торговых залах. Эти рынки двига-

ются в сторону большей ликвидности с небольшой разницей в ценах

продавца и покупателя. Форвардами торгуют на рынках внебиржево-

го типа банки-дилеры. Они обычно менее ликвидны, чем фьючерс-

558

ные рынки,

и

характеризуются большей разницей

в

ценах продавца

и покупателя.

Так как

форвардные рынки менее унифицированы, воз-

можен более широкий спектр контрактных условий.

Честность

на

фьючерсных рынках обеспечивается требованием

ко

всем клиентам оплачивать контрактную гарантию, называемую мар-

жей. Маржу держит клиринговая ассоциация, которая гарантирует

выполнение всех контрактов.

На

форвардных

же

рынках никакой

маржинальной системы

нет. В

результате состав участников этих рын-

ков ограничивается теми,

кто

имеет надежный рейтинг,

или

теми,

кто готов предложить дополнительное обеспечение.

Рынки

по

процентным

и

валютным контрактам бурно выросли

за

последние годы. Фьючерсные контракты заключаются

на

казначей-

ские векселя, евродоллары, депозитные сертификаты, казначейские

облигации, ипотечные

и

другие долговые инструменты. Некоторые

из этих контрактов предполагают наличный расчет, некоторые

—

поставку товара. Валютные фьючерсы существуют

для

всех основных

валют. Валютные рынки очень развиты,

и

крупные банки «делают»

спотовые

и

форвардные валютные рынки. Банки также «делают»

форвардные рынки

по

процентным ставкам посредством соглаше-

ний

о

будущей процентной ставке (FRA). Будучи скорректирован-

ными

с

учетом различия сроков наличных расчетов, контракты

FRA

могут рассматриваться

как

однопериодные свопы.

Последними нововведениями

на

фьючерсных

и

форвардных рын-

ках являются дифференциальные фьючерсы

на

евроставки, которые

позволяют хеджировать разницу

в

процентных ставках между крат-

косрочными ставками

в

разных валютах,

а

также форвардные валют-

ные соглашения, которые позволяют хеджировать разницу

в

валют-

ных курсах.

Эти

инструменты похожи концептуально

и по

примене-

нию.

Они

обсуждаются

в

Приложении.

Форварды, фьючерсы

и

свопы одновременно заменяют

и

допол-

няют друг друга. Очевидна экономия

на

масштабах

для тех

фирм,

которые «делают» рынок свопов, форвардных контрактов

в

валюте

и

соглашений

о

будущей процентной ставке.

Примечания

'Для обсуждения роли «самых дешевых

для

поставки» облигаций

см.

Livingston

(1984), Meisner and Labuszewski (1984) и

Kolb

(1988). Для

качественного изучения «встроенных» опционов

(embedded

options),

связанных

с самыми дешевыми

для

поставки облигациями,

и

стратегий использования

стоимости этих «встроенных» опционов

см. Dominguez and Brauer (1988).

2

Для более детального анализа стоимости хеджирования

и

взаимодействия

между спросом

и

предложением фьючерсных контрактов

см. Marshall (1989),

главы

7-9.

559

3

Модель долларового значения базисного пункта (DV01)

—

наиболее широко

применяемая модель

для

определения размера хеджа учреждениями, которые

хеджируют ценные бумаги

с

фиксированным доходом

с

помощью фьючерсов.

Модель обсуждается

в

главе

8

этой книги.

В

научной литературе предпочитают

использовать модели, связанные

с

дюрацией. Было показано,

что эти два

подхода

к

хеджированию ценных бумаг

с

фиксированным доходом, если

они

скорректированы

с

учетом коэффициента бета-доходности, дают идентичные

коэффициенты хеджирования.

См. Marshall (1989),

глава

12.

4

Формула

для

текущей стоимости аннуитета имеет

вид:

где

в

нашем случае

РМТ

— периодические ежегодные выплаты

в

размере

200

ООО

дол.;

у

—

годовая ставка дисконтирования (доходность), равная

10,55%;

m —

количество выплат

за

период (начислений процентов), равное

2,

и

η —

количество

лет,

равное

30.

Этот расчет обсуждался

в

главе

4.

^Коэффициент хеджирования

1

: 1 в

прямом хедже игнорирует кон-

вергенцию (сходимость) фьючерсных

и

спотовых

цен. Эта

сходимость,

как

было показано, влияет

на

коэффициент хеджирования, минимизирующий

риск.

Это

важная,

но

«тонкая» деталь будет обсуждаться

в

главе

21 в

модели

Хербста-Кэа-Маршалла.

(,

Термины «актуалы»

и

«наличный» употребляются

как

взаимозаменяемые

при ссылке

на

физический товар

или

финансовый инструмент,

в

отличие

от

производных инструментов (таких,

как

фьючерс, форвард

или

опцион),

для

которых наличный инструмент является базовым.

7

Форвардные валютные соглашения

(FXA) не

применяются широко

в

США,

но

популярны

в

Лондоне.

"Неправильно называть результат этого вычисления прибылью,

так как

для вычисления прибыли нужно дополнительно кроме выплаты процентов

учесть издержки. Полученную величину правильнее называть чистым

процентом,

но мы

будем продолжать называть

ее

прибылью,

как это

принято

в теории хеджирования, рассматриваемой нами

в

настоящей книге.

Ссылки

и

рекомендуемая литература

Arak,

Μ. and L.S. Goodman.

«Treasury

Bond

Futures:

Valuing

the

Delivery

Op-

tions»,

Journal

of

Futures

Markets,

7(3) (1987), pp. 269-286.

Bank for International

Settlements.

Recent

Innovations

in

International

Banking,

1986.

British

Bankers' Association,

Forward

Rate

Agreements:

FRABBA

Terms,

1985.

Chew, L.

«FRAs:

Managing the

Gap»,

Risk, 2(8) (1989).

Dominguez, N. and J. Brauer.

«Strategies:

Taking Advantage of

Delivery

Options in

Treasury

Futures

Contracts*, First Boston, Derivative

Products

Group (Octo-

ber 18, 1988).

540