Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

Коллы и путы: основы

Опцион «колл» гарантирует его покупателю, называемому держа-

телем (владельцем) опциона

(option

holder),

право покупки опреде-

ленного количества единиц некоторого основного актива у продавца

опциона. Того, кто продает опцион, называют продавцом опциона

(option

grantor

или writer). Это право дается на определенный период,

называемый сроком действия контракта или временем до истечения

срока

(time

to

expiration

или

time

to expiry). Точную дату завершения

опциона называют датой истечения срока

(expiration

date)

опциона.

Цену, по которой держатель опциона может купить базовый актив у

продавца опциона, называют ценой исполнения

(strike

price

или

exercise

price).

Говорят, что продавец опциона является «шортом»

(short

the

option),

а покупатель — «лонгом»

(long

the

option).

За права, пре-

доставляемые опционом, покупатель платит продавцу опциона еди-

новременно сумму вперед, называемую премией опциона.

Опцион «пут» имеет идентичное определение, за исключением то-

го*

что покупатель опциона имеет право продать базовый актив про-

давцу опциона. Эта продажа, если покупатель решает исполнить опци-

он,

происходит по цене исполнения опциона.

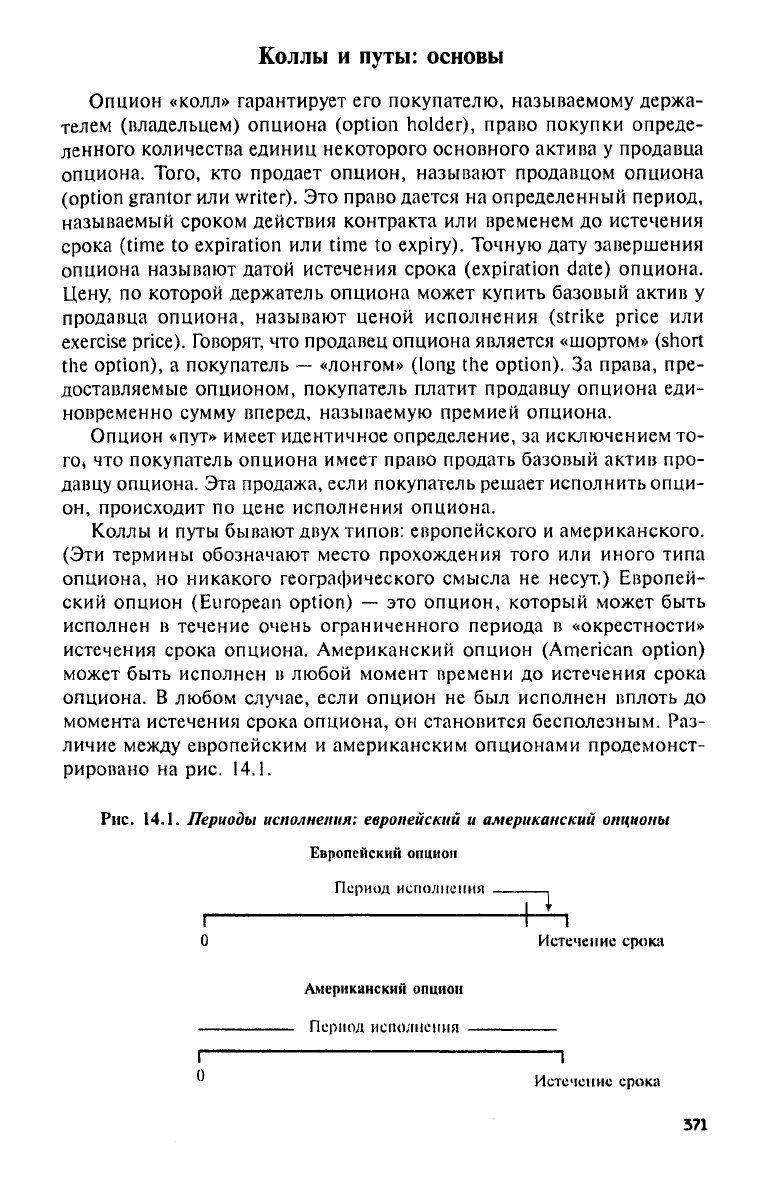

Коллы и путы бывают двух типов: европейского и американского.

(Эти термины обозначают место прохождения того или иного типа

опциона, но никакого географического смысла не несут.) Европей-

ский опцион

(European

option)

— это опцион, который может быть

исполнен в течение очень ограниченного периода в «окрестности»

истечения срока опциона. Американский опцион

(American

option)

может быть исполнен в любой момент времени до истечения срока

опциона. В любом случае, если опцион не был исполнен вплоть до

момента истечения срока опциона, он становится бесполезным. Раз-

личие между европейским и американским опционами продемонст-

рировано на рис. 14.1.

Рис.

14.1. Периоды

исполнения:

европейский и американский опционы

Европейский опцион

371

Чтобы полностью определить опцион, нужно задать несколько

ха-

рактеристик: базовый актив; является

ли

опцион коллом

или

путом;

цену исполнения опциона; дату исполнения опциона. Если опцион

продается

не на

единственной бирже,

то

необходимо указать место

продажи. Например, опцион «колл»

по

акциям IBM, имеющий цену

исполнения

100 дол. и

завершающийся

в

ноябре, можно было

бы

обозначить

как

«ΙΒΜ, ноябрь,

100

колл».

В

нашем случае имеется

в

виду торговля

на

опционной бирже

в

Чикаго (СВОЕ). Вовсе

не все

опционы продаются

на

биржах,

и, как мы

увидим

в

следующей главе,

некоторые

из

наиболее важных

для

управления рисками опционов

продаются

на

внебиржевых дилерских рынках.

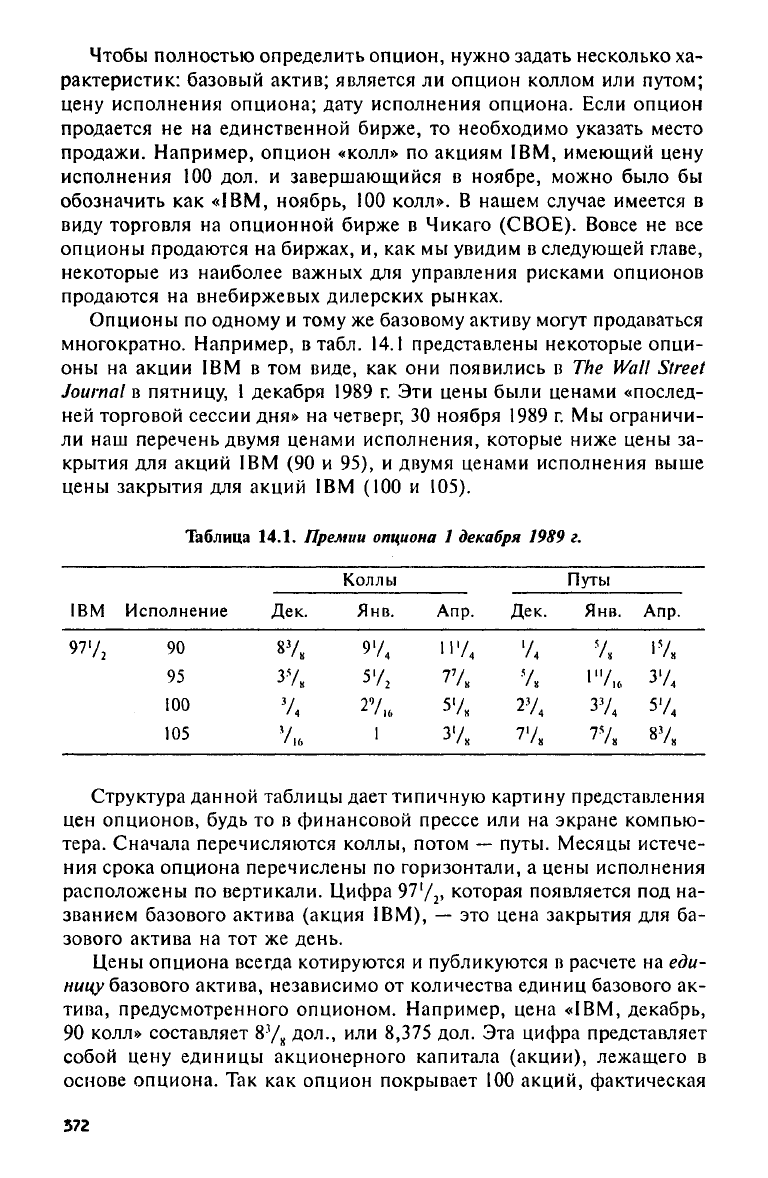

Опционы

по

одному

и

тому

же

базовому активу могут продаваться

многократно. Например,

в

табл.

14.1

представлены некоторые опци-

оны

на

акции

IBM в том

виде,

как они

появились

в The Wall Street

Journal

в

пятницу, 1 декабря

1989 г. Эти

цены были ценами «послед-

ней торговой сессии дня»

на

четверг,

30

ноября

1989 г. Мы

ограничи-

ли

наш

перечень двумя ценами исполнения, которые ниже цены

за-

крытия

для

акций

IBM (90 и 95), и

двумя ценами исполнения выше

цены закрытия

для

акций

IBM (100 и 105).

Таблица 14.1. Премии опциона

1

декабря 1989

г.

IBM

Исполнение

Коллы

Путы

IBM

Исполнение

Дек.

Янв.

Απρ.

Дек.

Янв.

Апр.

97'/,

90

87»

9'/

4

ч'/

4

'/<

7»

17»

95

37»

У/г

77»

7.

«"/,» З'Л

100

7,

27

16

57» 27

4

37<

5'/,

105

7,0

1

3'/,

7'/» 77» 87»

Структура данной таблицы дает типичную картину представления

цен опционов, будь

то в

финансовой прессе

или на

экране компью-

тера. Сначала перечисляются коллы, потом

—

путы. Месяцы истече-

ния срока опциона перечислены

по

горизонтали,

а

цены исполнения

расположены

по

вертикали. Цифра

97

!

/

2

,

которая появляется

под на-

званием базового актива (акция IBM),

— это

цена закрытия

для ба-

зового актива

на тот же

день.

Цены опциона всегда котируются

и

публикуются

в

расчете

на

еди-

ницу базового актива, независимо

от

количества единиц базового

ак-

тива, предусмотренного опционом. Например, цена «ΙΒΜ, декабрь,

90 колл» составляет

8

3

/

8

дол.,

или 8,375

дол.

Эта

цифра представляет

собой цену единицы акционерного капитала (акции), лежащего

в

основе опциона.

Так как

опцион покрывает

100

акций, фактическая

372

цена опциона составляет

837,50

дол. Разные опционы покрывают раз-

ное количество единиц базового актива. (Однако опционы на акции

обычно покрывают 100 акций.) По этой причине получается меньше

путаницы, если каждый опцион трактуется как покрывающий одну

единицу базового актива. Это, кстати, стало причиной того, что в

реальной торговле была принята конвенция об оценивании одной

единицы актива. Такая трактовка не привела ни к каким потерям.

Почти все фондовые опционы и большинство других опционов

«пут» и «колл», которыми торгуют в США, завершаются (истекают)

в третью пятницу месяца, соответствующего истечению срока. Так,

декабрьские опционы 1989 г. завершились в третью пятницу декабря,

которая пришлась на 15 декабря 1989 г. Реальная дата завершения

очень важна, так как она может изменяться от 15-го числа каждого

месяца до 21-го. Как мы вскоре увидим, стоимость опциона зависит

от промежутка времени, оставшегося до истечения его срока. Не-

сколько дней могут существенно изменить эту стоимость.

Расчеты по опционам, которыми торгуют на биржах

(listed

options),

осуществляются через клиринговую палату. Клиринговые расчеты по

всем опционам на акции и большинству других опционов, торгуемых

на биржах в США, проходят через Опционную клиринговую корпо-

рацию

(Option

Clearing

Corporation

(ОСС), находящуюся в Чикаго.

Опционная клиринговая палата выполняет в случае опционов те же

функции, что и клиринговая ассоциация при торговле фьючерсами.

Клиринговая палата гарантирует выполнение всех опционов и по этой

причине клиринговая палата может считаться «шортом» для всех «лон-

гов» и «лонгом» для всех «шортов». Так же как при работе с фьючер-

сами, клиринговая палата берет маржу, гарантирующую выполнение

опционов их продавцами. Покупатели опционов не платят маржу, так

как у них нет никаких обязательств, поскольку они уже уплатили

премию.

Так как опционами ОТС (внебиржевыми) не торгуют на биржах,

расчеты по ним не производятся через клиринговую палату. Вместо

этого каждая сторона контракта должна не только знать другую сто-

рону, но и доверять ей, т. е. полагаться на ее способность выполнить

контракт. Тем не менее дилеры на внебиржевых рынках могут требо-

вать от продавцов опционов маржу или другие гарантии обеспече-

ния, чтобы минимизировать риск невыполнения контракта.

Стоимость (цену) опцион имеет по двум совершенно разным при-

чинам. Справедливая цена опциона (т. е. справедливая премия) опре-

деляется как сумма двух соответствующих компонентов. Эти два ком-

понента стоимости называются внутренней стоимостью

(intrinsic

value)

опциона и временной стоимостью

(time

value)

опциона соответствен-

но.

Вся необходимая дополнительная терминология будет обсуждаться

в следующих параграфах. Эта терминология поможет читателю по-

373

нять смысл двух указанных компонентов.

Для

облегчения восприя-

тия будем пока считать,

что все

опционы, которые

мы

обсуждаем,

—

американского типа.

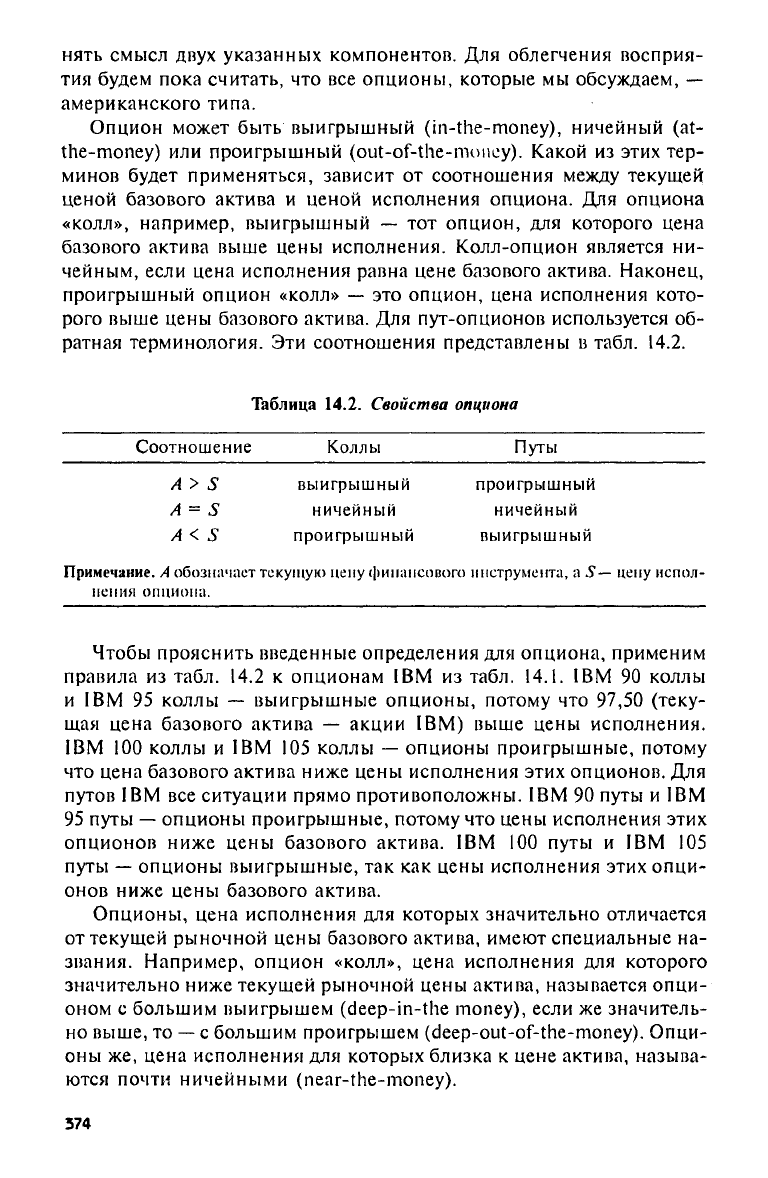

Опцион может быть выигрышный

(in-the-money),

ничейный

(at-

the-money) или

проигрышный

(out-of-the-money).

Какой

из

этих тер-

минов будет применяться, зависит

от

соотношения между текущей

ценой базового актива

и

ценой исполнения опциона.

Для

опциона

«колл», например, выигрышный

— тот

опцион,

для

которого цена

базового актива выше цены исполнения. Колл-опцион является

ни-

чейным, если цена исполнения равна цене базового актива. Наконец,

проигрышный опцион «колл»

— это

опцион, цена исполнения кото-

рого выше цены базового актива.

Для

пут-опционов используется

об-

ратная терминология.

Эти

соотношения представлены

в

табл.

14.2.

Таблица

14.2.

Свойства опциона

Чтобы прояснить введенные определения

для

опциона, применим

правила

из

табл.

14.2 к

опционам

IBM из

табл.

14.1. IBM 90

коллы

и

IBM 95

коллы

—

выигрышные опционы, потому

что 97,50

(теку-

щая цена базового актива

—

акции

IBM)

выше цены исполнения.

IBM

100

коллы

и IBM 105

коллы

—

опционы проигрышные, потому

что цена базового актива ниже цены исполнения этих опционов.

Для

путов

IBM все

ситуации прямо противоположны. IBM

90

путы

и IBM

95

путы

—

опционы проигрышные, потому

что

цены исполнения этих

опционов ниже цены базового актива.

IBM 100

путы

и IBM 105

путы

—

опционы выигрышные,

так как

цены исполнения этих опци-

онов ниже цены базового актива.

Опционы, цена исполнения

для

которых значительно отличается

от текущей рыночной цены базового актива, имеют специальные

на-

звания. Например, опцион «колл», цена исполнения

для

которого

значительно ниже текущей рыночной цены актива, называется опци-

оном

с

большим выигрышем

(deep-in-the money),

если

же

значитель-

но выше,

то

—

с

большим проигрышем

(deep-out-of-the-money).

Опци-

оны

же,

цена исполнения

для

которых близка

к

цене актива, называ-

ются почти ничейными

(near-the-money).

374

Соотношение Коллы Путы

А

> S

выигрышный проигрышный

А

—

S

ничейный

ничейный

А

< S

проигрышный выигрышный

Примечание.

А

обозначает текущую цену финансового инструмента,

a S—

цену испол-

нения опциона.

Внутренняя стоимость опциона, таким образом,

— это

либо вели-

чина выигрыша, либо нуль,

в

зависимости

от

того,

что

больше.

В терминах математических функций

это

соотношение можно запи-

сать

с

помощью функции

max.

Функция

max, или

максимум,

— это

просто функция, выбирающая наибольшую величину

из

множества

величин. Соответствующая функция максимума

для

внутренней сто-

имости опциона описывается уравнением

14.1.

(14.1)

Так

как

условие того, чтобы опцион «пут»

был

выигрышным, про-

тивоположно такому

же

условию

для

опциона «колл», функции мак-

симума

для них

должны различаться,

а

именно иметь следующий

вид:

Например, если базовый актив имеет цену

60, а

цена исполнения

равна

55, то

колл будет

с

выигрышем, равным

5, что

больше нуля,

т.

е.

внутренняя стоимость равна

5. В то же

самое время

пут

будет

с

проигрышем, равным

5, что

можно трактовать

как

выигрыш, равный

-5. Поэтому внутренняя стоимость пута равна

0, так как 0

больше,

чем

-5.

Интуитивно нетрудно понять логику внутренней стоимости. Пусть

опцион «колл»

с

ценой исполнения, равной

55,

должен иметь пре-

мию меньше

5

дол.,

если базовый актив имеет цену

60.

Пусть, напри-

мер,

опцион оценен

в 3 дол. Что

произойдет?

Так как мы

договори-

лись рассматривать опцион американского типа,

он

может быть

исполнен

в

любой момент. Арбитражеры увидят безрисковую воз-

можность получения прибыли

и

используют

ее, а

именно: стратегия

арбитража

в

таком случае

— это

купить колл

за 3 дол. и тут же

испол-

нить

его. Это

потребует, чтобы арбитражер уплатил продавцу колла

55 дол.

(цену исполнения)

за

получение единицы базового актива.

Полная стоимость базового актива

для

арбитражера составит

58 дол.,

т.

е. 3 дол. за

опцион

и 55 дол. за его

исполнение.

Но, так как

цена

базового актива равна

60 дол.,

арбитражер может немедленно пере-

продать приобретенный

в

результате исполнения опциона базовый

актив.

Эта

продажа принесет

60 дол.

Стратегия «купить, чтобы

ис-

полнить»

(buy-to-exersice)

принесет арбитражеру чистую прибыль

в

2 дол.

Эта

прибыль

—

разность между ценой,

по

которой продается

ба-

зовый актив

(60

дол.)

и

стоимостью

его

приобретения

(3

дол.

+ 55

дол.).

Стратегия «купить, чтобы исполнить»

—

безрисковая стратегия,

не требующая никаких инвестиций

со

стороны арбитражера. Арбит-

375

раж не требует никаких инвестиций, потому что арбитражер платит

за опцион и платит продавцу опциона цену исполнения из средств,

полученных от «короткой» продажи базового актива. «Короткая» про-

дажа в данном случае заключается в том, что арбитражер взял взаймь*

базовый актив и использовал его для продажи на наличном рынке.

«Короткая» продажа базового актива покрывается затем базовым

активом, приобретенным путем исполнения опциона. (Говорят, что

«короткая» продажа зачитывается («покрывается» —

covered),

если

сторона, взявшая актив взаймы, возвращает его стороне, ссудившей

актив.) Стратегия безрисковая, так как все сделки осуществляются

одновременно по известным ценам.

Так как эта стратегия безрисковая и не требует инвестиций (клас-

сический пример чистого арбитража), многие арбитражеры поймут,

что есть возможность получить прибыль, и будут действовать анало-

гично. Так как стратегия предполагает покупку опциона «колл», мы

можем ожидать, что кумулятивный эффект таких покупок арбитра-

жерами будет повышать цену опциона до тех пор, пока опцион не

перестанет приносить прибыль за счет арбитража. Конечно, это про-

изойдет при цене опциона в 5 дол. Следовательно, опцион должен

стоить по крайней мере 5 дол., и это и есть его внутренняя стои-

мость. И именно эта сумма определяется уравнением 14.1.

Внутренняя стоимость — это нижнее ограничение («пол» — floor)

на стоимость опциона. Может ли стоимость опциона быть больше

его внутренней стоимости, и если да, то почему? Ответ на этот во-

прос,

безусловно, положителен — опцион может иметь и обычно имеет

общую стоимость больше своей внутренней стоимости. Разница между

общей и внутренней стоимостью называется временной стоимостью.

Эта величина, так же как и внутренняя стоимость, легко объяснима

на интуитивном уровне.

Пусть опцион «колл» имеет внутреннюю стоимость в 5 дол. и пусть

он оценивается в 5 дол., как в примере, который мы только что об-

суждали. Далее предположим, что до исполнения опциона еще 6 ме-

сяцев. Что может случиться за эти 6 месяцев? Если цена базового

актива уменьшается, то его внутренняя стоимость тоже уменьшается,

но не может опуститься ниже нуля. Поэтому самое большее, что мо-

жет потерять держатель опциона, это количество денег, которое мы

назвали выигрышем. Если цена базового актива падает на 5 дол.,

т. е. с 60 до 55 дол., то мы теряем полную внутреннюю стоимость.

Если же цена упадет на 10 дол. (до 50 дол.), или на 15 дол. (до 45 дол.),

или на любую другую величину, большую чем 5 дол., то мы все равно

потеряем лишь 5 дол. внутренней стоимости. Предположим, что,

наоборот, цена базового актива растет. Если она вырастет на 5 дол.,

то внутренняя стоимость поднимется до 10 дол. Если цена актива

вырастет на 10 дол., то внутренняя стоимость будет равна 15 дол.

376

и

т. д.

Легко видеть,

что

здесь налицо асимметрия. Потери внутренней

стоимости

от

снижения цены базового актива строго ограничены,

тогда

как в

случае роста цены актива потенциального предела роста

внутренней стоимости нет. Именно этой асимметрией объясняется

то,

что при определении стоимости опциона нельзя ограничиться

его

внут-

ренней стоимостью.

Сколько именно сверх внутренней стоимости кто-либо готов будет

заплатить

в

случае подъема цены базового актива?

Это

легко можно

определить, взглянув

на

реальные цены опционов. Рассмотрим снова

табл.

14.1.

Напомним,

что

цена акции

IBM 30

ноября

1989 г.

была

равна

97,50

дол.,

а

«Декабрь,

95

колл»

был

оценен

в 3,625

дол. (3

5

/

х

).

Так

как это был

опцион

с

выигрышем

в 2,50

дол.,

но при

этом

он

требовал премию

в 3,625

дол., превышение общей стоимости опци-

она

над

внутренней стоимостью составляло

1,125 дол.

Посмотрим

теперь

на

опцион «Январь,

95

колл». Теперь

уже

премия достигает

5,50 дол. и

превышение

над

внутренней стоимостью составляет

3,00 дол. Наконец, посмотрим

на

«Апрель,

95

колл».

Он

задает пре-

мию

в 7,875

дол. (7

7

/

х

), что обеспечивает превышение уже

в 5,375

дол.

Эти

три

опциона «колл» были полностью идентичны,

за

исключени-

ем одного

—

времени, остающегося

до

истечения срока. Ясно,

что

чем больше времени

до

истечения срока,

тем

больше превышение

общей стоимости опциона

над

внутренней стоимостью.

Но

почему?

Ответ прост. Превышение общей стоимости представляет собой

де-

нежное выражение потенциала опциона становиться более ценным

до истечения срока.

Чем

больше времени

до

истечения срока,

тем

больше этот потенциал. Поэтому неудивительно,

что

превышение сто-

имости опциона

над

внутренней стоимостью

и

называется времен-

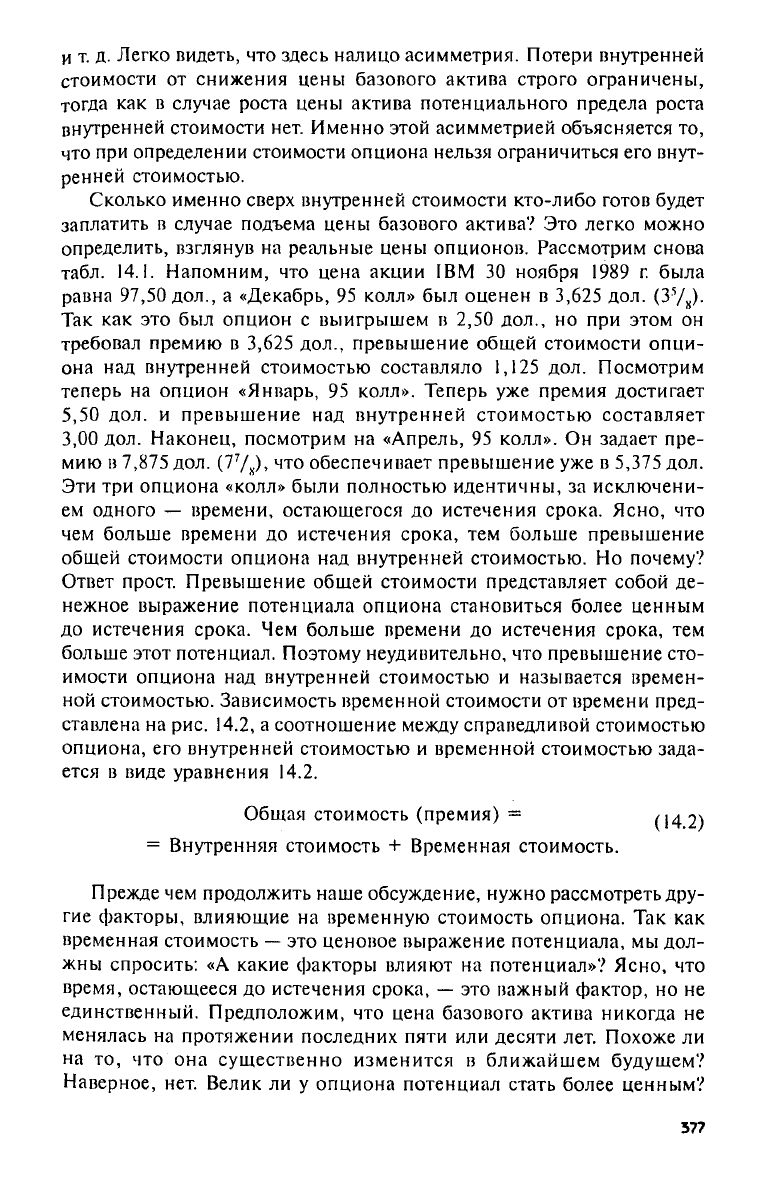

ной стоимостью. Зависимость временной стоимости

от

времени пред-

ставлена

на

рис.

14.2, а

соотношение между справедливой стоимостью

опциона,

его

внутренней стоимостью

и

временной стоимостью зада-

ется

в

виде уравнения

14.2.

(14.2)

Прежде чем продолжить наше обсуждение, нужно рассмотреть дру-

гие факторы, влияющие

на

временную стоимость опциона.

Так как

временная стоимость —

это

ценовое выражение потенциала,

мы

дол-

жны спросить:

«А

какие факторы влияют

на

потенциал»? Ясно,

что

время, остающееся

до

истечения срока,

— это

важный фактор,

но не

единственный. Предположим,

что

цена базового актива никогда

не

менялась

на

протяжении последних пяти

или

десяти лет. Похоже

ли

на

то, что она

существенно изменится

в

ближайшем будущем?

Наверное,

нет.

Велик

ли у

опциона потенциал стать более ценным?

377

Рис. 14.2.

Уменьшение

временной стоимости опциона с течением времени

Ясно,

что нет. Захотите ли вы платить значительную сумму за этот

потенциал? Определенно, нет. Предположим теперь, что цена базо-

вого актива сильно колебалась на протяжении последних нескольких

лет. Имеет ли опцион потенциал сейчас? Ясно, что имеет. Таким об-

разом, временная стоимость — это функция не только времени, но и

изменчивости цены базового актива. Эта изменчивость измеряется с

помощью хорошо известной статистической меры, называемой стан^

дартным отклонением. Будем называть стандартное отклонение еди-

ницей изменчивости, так же как мы это уже делали, когда впервые

вводили эти термины в главе 6.

Какие еще факторы влияют на временную стоимость? Первый —

это текущая цена самого базового актива. Эта цена влияет на времен-

ную стоимость двояко. С одной стороны, если опцион с большим

проигрышем, то существует очень небольшой потенциал того, что

цена базового актива изменится достаточно, чтобы перевести опци-

он в состояние «с выигрышем», и нам вряд ли захотелось бы в такой

ситуации очень много платить за временную стоимость. С другой сто-

роны, если опцион с большим выигрышем, то внутренняя стоимость

существенна и нам придется рискнуть большой суммой, чтобы при-

обрести существующий потенциал. Риск — это серьезный фактор, и

нам не захочется платить очень много сверх внутренней стоимости

378

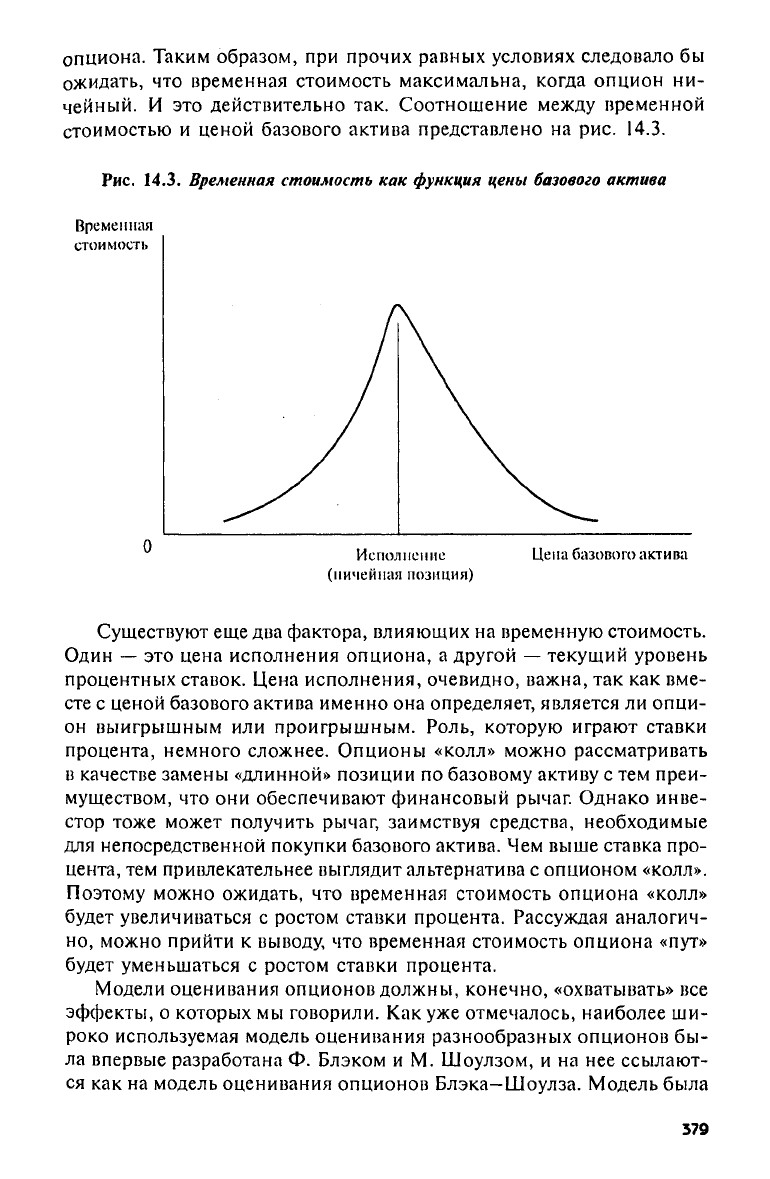

опциона. Таким образом, при прочих равных условиях следовало бы

ожидать, что временная стоимость максимальна, когда опцион ни-

чейный. И это действительно так. Соотношение между временной

стоимостью и ценой базового актива представлено на рис. 14.3.

Рис.

14.3. Временная стоимость как функция цены базового актива

Существуют еще два фактора, влияющих на временную стоимость.

Один — это цена исполнения опциона, а другой — текущий уровень

процентных ставок. Цена исполнения, очевидно, важна, так как вме-

сте с ценой базового актива именно она определяет, является ли опци-

он выигрышным или проигрышным. Роль, которую играют ставки

процента, немного сложнее. Опционы «колл» можно рассматривать

в качестве замены «длинной» позиции по базовому активу с тем преи-

муществом, что они обеспечивают финансовый рычаг. Однако инве-

стор тоже может получить рычаг, заимствуя средства, необходимые

для непосредственной покупки базового актива. Чем выше ставка про-

цента, тем привлекательнее выглядит альтернатива с опционом «колл».

Поэтому можно ожидать, что временная стоимость опциона «колл»

будет увеличиваться с ростом ставки процента. Рассуждая аналогич-

но,

можно прийти к выводу, что временная стоимость опциона «пут»

будет уменьшаться с ростом ставки процента.

Модели оценивания опционов должны, конечно, «охватывать» все

эффекты, о которых мы говорили. Как уже отмечалось, наиболее ши-

роко используемая модель оценивания разнообразных опционов бы-

ла впервые разработана Ф. Блэком и М. Шоулзом, и на нее ссылают-

ся как на модель оценивания опционов Блэка-Шоулза. Модель была

379

разработана для определения справедливой рыночной цены опциона

«колл» европейского типа на активы без периодических выплат. Что-

бы учесть специфические ситуации, было разработано много моди-

фикаций первоначальной модели, например для европейских опцио-

нов «пут» на активы без периодических выплат, американских опци-

онов на активы без периодических выплат, опционов на активы с

периодическими выплатами, опционов на фьючерсы и т.д.

3

Графики выплат

Одним из лучших способов понять роль опционов и инструмен-

тов типа опционов при управлении рисками и решении других про-

блем финансовой инженерии является изучение графиков выплат

(payoff

profiles),

соответствующих этим опционам. Мы уже обсужда-

ли графики выплат в главе 7 и использовали их в иллюстративных

целях при рассмотрении результатов хеджирования с помощью фью-

черсов в главе 12. В случае опционов графики выплат часто называют

диаграммами прибыли (profit

diagramm).

На графике выплат изображаются прибыли и убытки от позиции

по инструменту, рассматриваемые в некоторый определенный момент

времени. В случае опционов «колл» и «пут» графики выплат обычно,

но не всегда соответствуют времени истечения срока опциона, т. е.

последнему моменту «жизни» опциона. В этот момент временная стои-

мость опциона обращается в нуль, поэтому стоимость опциона пол-

ностью определяется его внутренней стоимостью.

Рассмотрим сначала график выплат для опциона «колл». Первый

шаг в построении графика выплат -— построение диаграммы стоимо-

сти.

Пусть в какой-то момент времени до истечения срока на опцион

«колл» назначается премия в С долларов. Эта премия — та сумма,

которую покупатель платит за опцион. В момент истечения срока

опцион будет иметь стоимость Л - S или нуль в зависимости от того,

что больше

(У4

обозначает стоимость базового актива, а5- цену ис-

полнения). Для любого значения А, меньшего или равного S, опцион

бесполезен. При увеличении на доллар превышения А над S конеч-

ная стоимость опциона тоже увеличивается на доллар. Диаграмма сто-

имости имеет вид, представленный на рис. 14.4.

Напомним теперь, что покупатель заплатил за этот опцион «колл»

С долларов. График выплат представляет собой диаграмму стоимос-

ти,

смещенную вниз на величину, уплаченную за опцион. Функция

прибыли задается уравнением 14.3.

Прибыль от «длинного» колла = max [А - S, 0] - С.

(14.3)

Эта прибыль представлена графиком выплат на рис. 14.5.

380