Маршалл Дж.Ф., Бансал В.К. Финансовая инженерия Полное руководство по финансовым нововведениям

Подождите немного. Документ загружается.

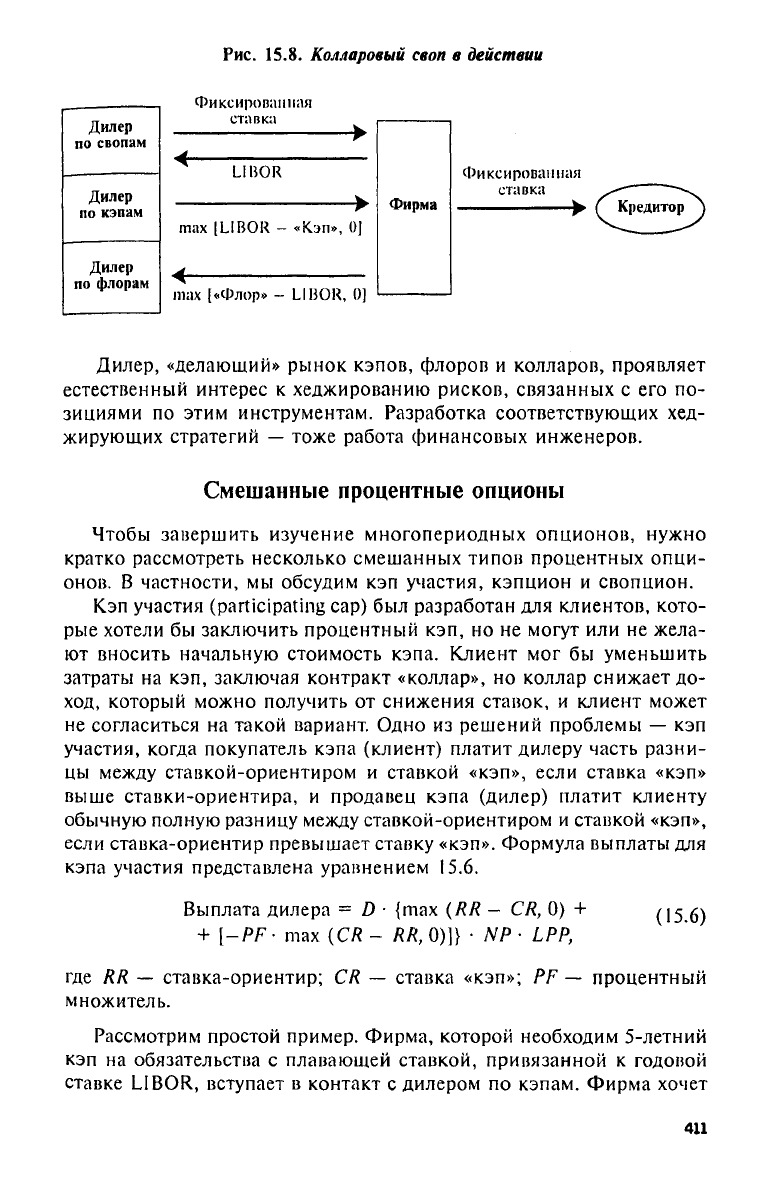

Рис.

15.8. Колларовый своп в действии

Дилер, «делающий» рынок кэпов, флоров и колларов, проявляет

естественный интерес к хеджированию рисков, связанных с его по-

зициями по этим инструментам. Разработка соответствующих хед-

жирующих стратегий — тоже работа финансовых инженеров.

Смешанные процентные опционы

Чтобы завершить изучение многопериодных опционов, нужно

кратко рассмотреть несколько смешанных типов процентных опци-

онов.

В частности, мы обсудим кэп участия, кэпцион и свопцион.

Кэп участия

(participating

cap) был разработан для клиентов, кото-

рые хотели бы заключить процентный кэп, но не могут или не жела-

ют вносить начальную стоимость кэпа. Клиент мог бы уменьшить

затраты на кэп, заключая контракт «коллар», но коллар снижает до-

ход, который можно получить от снижения ставок, и клиент может

не согласиться на такой вариант. Одно из решений проблемы — кэп

участия, когда покупатель кэпа (клиент) платит дилеру часть разни-

цы между ставкой-ориентиром и ставкой «кэп», если ставка «кэп»

выше ставки-ориентира, и продавец кэпа (дилер) платит клиенту

обычную полную разницу между ставкой-ориентиром и ставкой «кэп»,

если ставка-ориентир превышает ставку «кэп». Формула выплаты для

кэпа участия представлена уравнением 15.6.

(15.6)

где RR — ставка-ориентир; CR — ставка «кэп»; PF — процентный

множитель.

Рассмотрим простой пример. Фирма, которой необходим 5-летний

кэп на обязательства с плавающей ставкой, привязанной к годовой

ставке LIBOR, вступает в контакт с дилером по кэпам. Фирма хочет

411

ограничить

с

помощью кэпа свои ставки

по

основной сумме

в

40 млн. дол.

ставкой «кэп»

в 10%.

Дилер соглашается продать такой

кэп

за

выплачиваемую вперед премию

в 2,75%.

Фирма

не

может себе

позволить заплатить вперед такую сумму, поэтому дилер предлагает

кэп участия. Фирма будет платить дилеру

30% от

разницы между став-

кой-ориентиром

и

ставкой «кэп»

(10%)

тогда, когда ставка-ориентир

будет ниже кэпа. Взамен дилер будет платить фирме полную разницу

между ставкой-ориентиром

и

ставкой «кэп» всякий

раз,

когда став-

ка-ориентир превышает

кэп.

Фирма соглашается.

Через

год,

когда наступает время первого расчета, ставка-ориентир

(годовая ставка LIBOR) составляет

9,42%.

Подставляя

все

значения

в

уравнение

15.6,

получаем сумму

в -70 566,67

дол.

Так как

сумма отри-

цательна, фирма платит дилеру. Вычисление

по

формуле

15.6

произво-

дится

для

каждого расчетного периода

в

течение пяти

лет.

Другой специальный

тип

процентного опциона

— это в

действи-

тельности опцион

на

опцион. Точнее говоря,

это

опцион «колл»

на

кэп.

Этот

тип

опциона, который называется кэпционом

(caption),

стал

применяться

с

середины

80-х гг.

Термин «кэпцион»

—

зарегистриро-

ванная сервисная марка

Marine

Midland

Bank.

Вопрос, который немедленно возникает: почему вдруг опцион

на

опцион? Ответ удивительно прост. Иногда фирма хочет закрепить

за

собой право

на

защиту процентного риска,

но в

действительности

не

уверена,

что ей

понадобится такая защита,

или ей

кажется,

что

может

появиться лучшая альтернатива, если немного подождать.

В

таких

ситуациях финансовые инженеры предлагают кэпцион

или

кэпцио-

ноподобные инструменты. Рассмотрим пример. Главный финансо-

вый директор фирмы

(CFO)

изучает проблему 7-летнего финансиро-

вания

с

плавающей ставкой.

Ему

нужно «подать»

эту

идею совету

директоров, чтобы получить разрешение

на

ссуду.

Он

знает,

что

совет

директоров будет обеспокоен рисками фирмы, связанными

с

плава-

ющей ставкой,

и

поэтому фирме понадобится процентный

кэп.

Банк

фирмы, который специализируется

на

опционах, поручает своему

финансовому инженеру поработать

с CFO.

Этот инженер предлагает

10%-ный

кэп,

который

в

настоящее время оценивается премией

в

2,25%,

уплачиваемой вперед. Главный финансовый директор фирмы

не знает, одобрит

ли

совет директоров

его

план финансирования,

и

поэтому

не

может купить

кэп

немедленно. Совет директоров примет

решение через

две

недели.

Но к

тому времени, пока совет директоров

действительно одобрит план,

кэп

может подорожать. Чтобы решить

412

эту проблему, финансовый инженер предлагает опцион

на

кэп,

дей-

ствительный

в

течение

3

недель.

За

этот опцион

CFO

соглашается

платить банку премию, скажем,

в

0,15%.

Если совет директоров принимает предложенный план финанси-

рования,

то CFO

может уведомить банк,

что он

исполняет опцион

на

кэп.

Банк после этого заключает

кэп на

прежних условиях,

т. е. за

премию

в

2,25%,

уплаченную вперед. Если совет директоров откло-

няет план финансирования,

то CFO не

использует опцион.

Чтобы рассмотреть иное использование опциона

на кэп,

предпо-

ложим,

что

совет директоров одобряет план,

но по

прошествии двух

недель ставка-ориентир значительно снизилась

и

точно такой

же кэп

можно купить

уже за 1,95%.

Должен

ли CFO

исполнять опцион

на

кэп? Если

да, то он

заплатит премию

в

2,25%.

Но он

может просто

купить новый

кэп

всего

за 1,95%.

Поэтому, даже если руководство

одобрит план,

CFO

данный опцион

не

использует.

Точно

так

же,

как

банк торгует опционами

на кэп, он

может тор-

говать опционами

на

флор. Однако такие опционы

не

распростране-

ны столь широко,

как

опционы

на кэп,

поэтому

мы их

далее

не бу-

дем рассматривать.

Последний

тип

опциона, который

мы

рассмотрим

в

этом парагра-

фе,

— это

свопцион. Свопцион

(swaption)

— это

опцион

на

своп.

Такие опционы заключаются

на

процентные, валютные, товарные

и

фондовые свопы. (Последние обсуждаются

в

главе

25.)

Суть

их

почти

такая

же, как в

случае опциона

на кэп.

Клиент

и

дилер договарива-

ются

об

условиях свопа.

Но

клиент

не

хочет

или не

может немедлен-

но заключить своп.

В то же

самое время клиент

не

исключает,

что

рынок может измениться неблагоприятно

к

моменту, когда

он

смо-

жет заключить своп. Чтобы зафиксировать условия свопа, клиент

со-

глашается купить

у

свопового дилера свопцион.

В

результате дилер

гарантирует выполнение оговоренных

уже

условий свопа

на

некото-

рый период — допустим,

на

месяц,

в

течение которого клиент может

решить, исполнять

ли

свопцион

или нет. Как

всегда, клиент должен

будет заплатить

за

свопцион премию.

Эта

премия «пропадет»

в лю-

бом случае

—

будет

ли

клиент исполнять свопцион

или нет.

Монетизация «встроенных» опционов

В главе

10

авторы предложили несколько стратегий, которые

ги-

потетическая фирма-клиент, корпорация

XYZ,

могла

бы

использо-

вать

для

хеджирования своих стратегических рисков

и для

корректи-

ровки своих краткосрочных финансовых позиций. Среди таких стра-

тегий были предложения

о

покупке процентных опционов,

а

также

о

покупке процентных

и

валютных свопов

для

хеджирования конкрет-

413

ных рисков.

При

этом авторы упомянули,

что

фирма

ΧΥΖ уже

имела

несколько опционов, «встроенных»

в ее

позиции

по

активам, обяза-

тельствам

и

собственному капиталу. Авторы предположили,

что

мож-

но было

бы

повысить текущие доходы

при

помощи монетизации

«встроенных» опционов

(monetizing the

embedded

options).

Вследствие того,

что

такое обсуждение предшествовало рассмот-

рению свопов

и

опционов, читатель, вероятно,

был

озадачен

тем, что

же именно авторы имели

в

виду, когда говорили

о

монетизации «встро-

енных» опционов.

Это

недоумение теперь можно рассеять. Если фирма

владеет опционами, «встроенными»

в ее

активы, обязательства

или

собственный капитал,

то она

может продать опционы (однопериод-

ные

или

многопериодные,

в

зависимости

от

природы «встроенных»

опционов), которые компенсируют «встроенные» опционы. Поскольку

продающая фирма держит компенсирующие опционы,

ее

можно рас-

сматривать

как

фирму, продающую покрытые опционы. Стоимость

«встроенных» опционов, которая

в

прочих случаях начислялась

бы

фирме

за

какой-то период, теперь конвертируется немедленно

в де-

нежную стоимость путем продажи компенсирующих опционов.

Это

как

раз то, что

авторы имели

в

виду

под

монетизацией «встроенных»

опционов.

Важно понимать,

что

монетизация «встроенных» опционов

не

обес-

печивает фирму «бесплатным ленчем».

Она

просто трансформирует

будущую стоимость

в

текущую. Если рынки эффективно оценивают

опционы,

то

чистый выигрыш

в

стоимости

в

действительности будет

очень небольшим. Однако выгоды, связанные

с

временными

и

нало-

говыми соображениями, могут быть заметными

в

зависимости

от

при-

роды имеющихся опционов, изменчивости прибылей фирмы

и

нало-

гового статуса фирмы (налоговый кредит, перенос убытков

на

при-

быль будущих периодов

и т. д.).

Сложные опционы

Сложные опционы

(compound options) — это

опционы

на

опцио-

ны.

Единственный пример такого опциона, который

мы

рассмотрели

до

сих пор, — это

кэпцион. Этот опцион

на кэп —

вполне понятный

пример опциона

на

опцион.

Но,

конечно, существуют

и

более утон-

ченные варианты сложных опционов.

Многие финансовые инструменты, которые

и не

разрабатывались

как опционы

в том

смысле, чтобы предоставлять право

без

обязатель-

ства,

тем не

менее, могут считаться опционами. Объяснение этого

факта довольно сложно,

а

аргументация

—

слегка запутанна.

Но сам

факт достоин изучения, потому

что

помогает вникнуть

в

суть про-

цесса рыночной оценки стоимости.

414

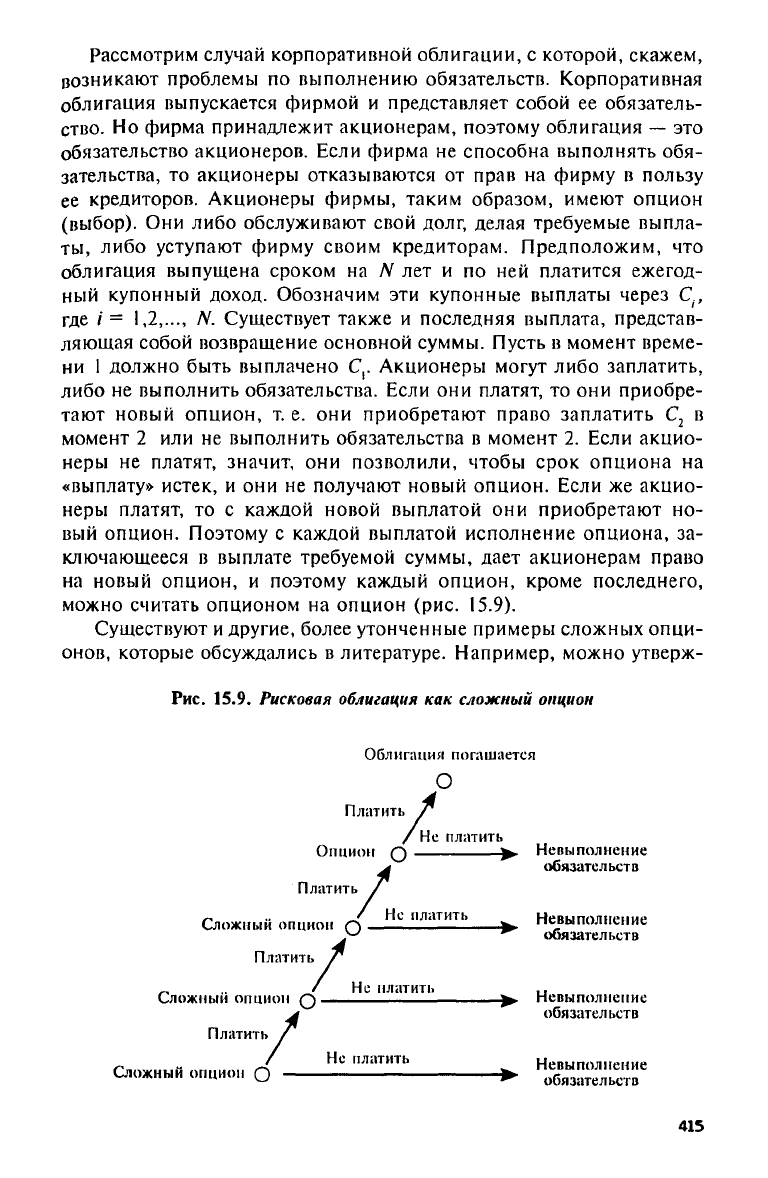

Рассмотрим случай корпоративной облигации, с которой, скажем,

возникают проблемы по выполнению обязательств. Корпоративная

облигация выпускается фирмой и представляет собой ее обязатель-

ство.

Но фирма принадлежит акционерам, поэтому облигация — это

обязательство акционеров. Если фирма не способна выполнять обя-

зательства, то акционеры отказываются от прав на фирму в пользу

ее кредиторов. Акционеры фирмы, таким образом, имеют опцион

(выбор). Они либо обслуживают свой долг, делая требуемые выпла-

ты,

либо уступают фирму своим кредиторам. Предположим, что

облигация выпущена сроком на N лет и по ней платится ежегод-

ный купонный доход. Обозначим эти купонные выплаты через С,

где / =

1,2,...,

N. Существует также и последняя выплата, представ-

ляющая собой возвращение основной суммы. Пусть в момент време-

ни 1 должно быть выплачено С,. Акционеры могут либо заплатить,

либо не выполнить обязательства. Если они платят, то они приобре-

тают новый опцион, т.е. они приобретают право заплатить С

2

в

момент 2 или не выполнить обязательства в момент 2. Если акцио-

неры не платят, значит, они позволили, чтобы срок опциона на

«выплату» истек, и они не получают новый опцион. Если же акцио-

неры платят, то с каждой новой выплатой они приобретают но-

вый опцион. Поэтому с каждой выплатой исполнение опциона, за-

ключающееся в выплате требуемой суммы, дает акционерам право

на новый опцион, и поэтому каждый опцион, кроме последнего,

можно считать опционом на опцион (рис.

15.9).

Существуют и другие, более утонченные примеры сложных опци-

онов,

которые обсуждались в литературе. Например, можно утверж-

Рис.

15.9. Рисковая облигация как сложный опцион

415

дать,

что обыкновенная акция, стандартная операционная аренда и

страхование жизни являются сложными опционами

2

.

Рассмотрим пример стандартной операционной аренды (лизин-

га).

Арендатор и лицо, сдающее в аренду, заключают соглашение об

аренде, позволяющее арендатору использовать активы последнего.

Сдающий в аренду не может получить обратно свои активы до исте-

чения срока лизинга, если только арендатор не нарушит своих обя-

зательств (платить оговоренные арендные платежи в оговоренные сро-

ки по времени). Поэтому с каждой выплатой арендной платы арен-

датор исполняет опцион, чтобы приобрести новый опцион, а именно

платить или нет следующий арендный платеж.

Пример со страхованием жизни тоже легко объяснить. Рассмот-

рим случай страхового полиса с возобновляемым сроком. Если стра-

хователь производит требуемые платежи, то он приобретает право

(но не обязательство) возобновить контракт на следующий срок. По-

этому решение платить премию — это опцион на опцион.

Завершая эту главу, посвященную опционам, мы должны подчер-

кнуть, что всегда возникает очевидная экономия на масштабах для

дилеров, которые одновременно «делают» рынки свопов и родствен-

ных инструментов управления рисками. Поэтому неудивительно, что

дилеры по свопам также торгуют форвардными контрактами, кэпа-

ми,

флорами, колларами, опционами на кэпы, опционами на флоры

и свопционами. Финансовые инженеры могут комбинировать эти ин-

струменты и соединять с ними традиционные на финансовом рынке

инструменты, такие, как акции и облигации, и получать при этом

фантастические финансовые конструкции.

Резюме

Процентные кэпы и процентные флоры — это многопериодные

опционы, которые можно использовать для многопериодного хеджи-

рования. Аналогичный результат можно получить, используя стрип

однопериодных путов или коллов. Признание этого факта является

основой понимания методов оценивания кэпов и флоров. Главное

применение кэпов — устанавливать верхний предел стоимости обя-

зательств с плавающей ставкой; основная сфера использования фло-

ров — устанавливать нижний предел дохода, получаемого от активов

с плавающей ставкой.

Очень важным обстоятельством в оценивании процентных опци-

онов является пересчет премии в эффективную годовую процентную

стоимость. Это позволяет объективно сравнивать между собой затра-

ты по одному варианту финансирования или управления рисками с

другими вариантами. Преобразование премии многопериодного опци-

416

она

в

эффективную годовую процентную стоимость

—

сравнительно

простое упражнение

на

расчет временной стоимости.

Кэпы

и

флоры можно комбинировать, чтобы получать коллары

и

другие комбинации специального вида.

Их

можно также комбиниро-

вать

со

свопами, получая процентно-кэповые свопы

и

процентно-

флоровые свопы. Иногда полезно купить опцион

на кэп,

который

называется кэпционом,

или

опцион

на

своп

—

свопцион.

Кэпционы имеют

ту же

природу,

что и

сложные опционы,

но су-

ществует множество

и

других сложных опционов. Ключ

к

тому, что-

бы увидеть сложные опционы

в

«неопционных» инструментах,

—

взглянуть

на эти

инструменты

в

контексте опциона. Тогда

и

риско-

вые облигации,

и

обычные акции,

и

лизинг,

и

полисы страхования

жизни можно рассматривать

в

качестве сложных опционов.

Дилеры

по

свопам находят,

что

возникает экономия

на

масшта-

бах, когда

они

одновременно «делают» рынки

и

кэпов,

и

флоров,

и

колларов

и

других процентных опционов. Неудивительно,

что

такие

учреждения стараются поддерживать широкий спектр инструментов

управления рисками

и

нанимать финансовых инженеров, способст-

вующих тому, чтобы

эти

инструменты работали

на

своих клиентов.

Примечания

'Читателя, интересующегося математическими моделями оценивания

опционов,

мы

отошлем

к

следующим работам:

Marshall (1989), Ritchken (1987),

Сох

and

Rubinstein (1985)

и

Jarrow

and

Rudd (1983).

2

Оценивание сложных опционов изучалось

в

работах

Geske

(1977, 1984).

Он также разработал модель

для

оценивания сложных опционов,

но она не

всегда применима

и мы ее

здесь

не

рассматриваем. Сложные опционы

об-

суждаются

в

работе

Ritchken (1987).

Ссылки

и

рекомендуемая литература

Black,

F. and Μ.

Scholes.

«The

Pricing

of

Options

and

Corporate

Liabilities*,

Journal

of

Political

Economy

(May/June 1973),

pp.

637—59.

Cox,

J.C. and M.

Rubinstein.

Options

Markets, Englewood

Cliffs,

NJ:

Prentice

Hall,

1985.

Degler, W.

«Selecting

a

Collar

to Fit

Your

Expectations*,

Futures

Magazine,

18(3)

(March

1989).

Geske,

R.

«The

Valuation

of Corporate

Liabilities

as

Compound

Options»,

Journal

of

Financial

and

Quantitative

Analysis,

12

(November 1977),

pp.

541—52.

Geske,

R. and H.

Johnson.

«The

Valuation

of

Corporate

Liabilities

as

Compound

Options: A Correction*,

Journal

of

Financial

and

Quantitative

Analysis,

19

(June

1984),

pp.

231-32.

14—1461

417

Haghani,

V.J.

and

R.M. Stavis.

«Interest

Rate Caps and

Floors: Tools

for

Asset/

Liability

Management*,

Bond

Portfolio

Analysis Group,

Salomon Brothers

(May

1986).

Fall,

W.

«Caps

Vs

Swaps Vs

Hybrids*, Rick,

1(5)

(April

1988).

Jarrow,

R.A. and A.

Rudd.

Option

Pricing,

Homewood,

IL:

Irwin,

1983.

Marshall,

J.F.

Futures

and

Option

Contracting:

Theory

and

Practice,

Cincinnati,

OH:

South-Western,

1989.

Ritchken,

P.

Options:

Theory,

Strategy,

and

Applications,

Glenview,

IL:

Scott,

Foresman,

1987.

Tompkins,

R.

«The

A-Z

of Caps*,

Rick,

2(3)

(March 1989).

Глава

16

Ценные бумаги

с

фиксированным доходом

(«прямые» облигации)

Обзор

В этой главе изучаются наличные рынки

для

ценных бумаг

с

фик-

сированным доходом. Ценные бумаги

с

фиксированным доходом

—

это такие ценные бумаги, которые выпускаются (эмитируются) част-

ным либо государственным сектором

и

удовлетворяют любому

из

трех

критериев:

1)

выплачивают фиксированную сумму

за

каждый пери-

од;

2)

выплачивают сумму, определяемую формулой,

или 3)

гаранти-

руют фиксированную сумму

(или

определяемую формулой сумму)

на

момент погашения. Первый критерий выполняется

для

обычных дол-

говых обязательств

с

фиксированной ставкой процента

и

привилеги-

рованных акций; второму критерию удовлетворяют долговые обяза-

тельства

с

плавающей ставкой,

и

третий критерий справедлив

для

облигаций

с

нулевым купонным доходом.

Рынки ценных бумаг

с

фиксированным доходом

— это

один

из

любимых «полигонов» финансовых инженеров.

В

результате именно

этим рынкам было суждено пережить

все

драматические инновации

последнего десятилетия. Чтобы ощутить «аромат» этих инноваций,

нужно изучить лишь некоторые

из

тысяч «надгробных памятников»

(tombstones),

сообщения

о

которых ежегодно публикуются

в

финан-

совой прессе. Однако, чтобы понять

эти

инновации, нужно сначала

ознакомиться

с

теми основными инструментами, которые очень

долго были опорой рынков капитала

и

денежных рынков. Цель

на-

стоящей главы

—

сделать обзор различных рынков ценных бумаг

с

фиксированным доходом. Особенно подробно

мы

изучим рынки

государственных долговых обязательств

США,

корпоративных дол-

говых обязательств

и

привилегированных акций, ипотечных долго-

вых обязательств

и

рынок евродолларов

и

еврооблигаций.

В следующей главе

мы

рассмотрим более подробно последние

ин-

новации

в

структуре рынков

и

инструменты, которыми торгуют

на

рынках.

14*

419

Сравнение первичного и вторичного рынков

Обсуждая ценные бумаги, нужно различать первичный и вторич-

ный рынки. Первичный — это тот рынок, на котором первоначаль-

но размещаются и продаются ценные бумаги. Прибыль от этих про-

даж, за вычетом издержек размещения, поступает к эмитенту. Вто-

ричный — это тот рынок, на котором уже имеющиеся держатели бу-

маг (инвесторы) передают свои требования к эмитенту другим инве-

сторам. Эти сделки приводят к смене владельцев ценных бумаг, но не

создают никакой дополнительной прибыли для эмитента.

Рынок долговых обязательств США включает долговые обязатель-

ства различных государственных учреждений. Наш главный интерес,

однако, будет сосредоточен на прямых долговых обязательствах Каз-

начейства США. Казначейство выпускает долговые инструменты для

финансирования текущего бюджетного дефицита и обслуживания го-

сударственного долга. Рынок этот очень ликвиден, и его инструмен-

ты относительно однородные. Первичный рынок для долговых обя-

зательств Казначейства «делается» Федеральным резервным банком

Нью-Йорка, который периодически проводит аукционы. В этих

аукционах участвуют около сорока первичных государственных ди-

леров по ценным бумагам. Эти дилеры покупают долговые обяза-

тельства для перепродажи другим посредническим учреждениям, а

также инвесторам. Государственные дилеры по ценным бумагам вме-

сте с брокерами и более мелкими дилерами по ценным бумагам и

формируют вторичный рынок ценных бумаг Казначейства.

Рынок корпоративных долговых обязательств включает ряд долго-

вых инструментов. Одни имеют длинные сроки погашения, а другие —

очень короткие. Некоторые выпуски — очень высокого качества,

другие — очень низкого. По этим причинам рынок долговых обяза-

тельств корпораций менее однороден, чем рынок долговых обяза-

тельств Казначейства. Он еще и значительно менее ликвиден, хотя

степень ликвидности существенно варьируется в зависимости от кон-

кретных эмитента и эмиссии. Первичный рынок для большинства

корпоративных долговых обязательств «делается» инвестиционными

банками, действующими в роли андеррайтеров. Однако некоторые

корпорации-эмитенты размещают краткосрочные долговые инстру-

менты непосредственно среди инвесторов. Вторичный рынок состо-

ит из двух частей: рынок ОТС (внебиржевой) дилерского типа для

оптовых сделок (крупная деноминация) и рынок биржевого типа для

розничных сделок (мелкая деноминация). Последний рынок «дела-

ется» Нью-Йоркской фондовой биржей.

Ипотечный рынок — это классический пример финансовой ин-

женерии в действии. В течение многих десятилетий по установив-

шейся практике держателями ипотечных долговых обязательств до

420