Крайняк О.К. Лекції з планування діяльності організацій

Подождите немного. Документ загружается.

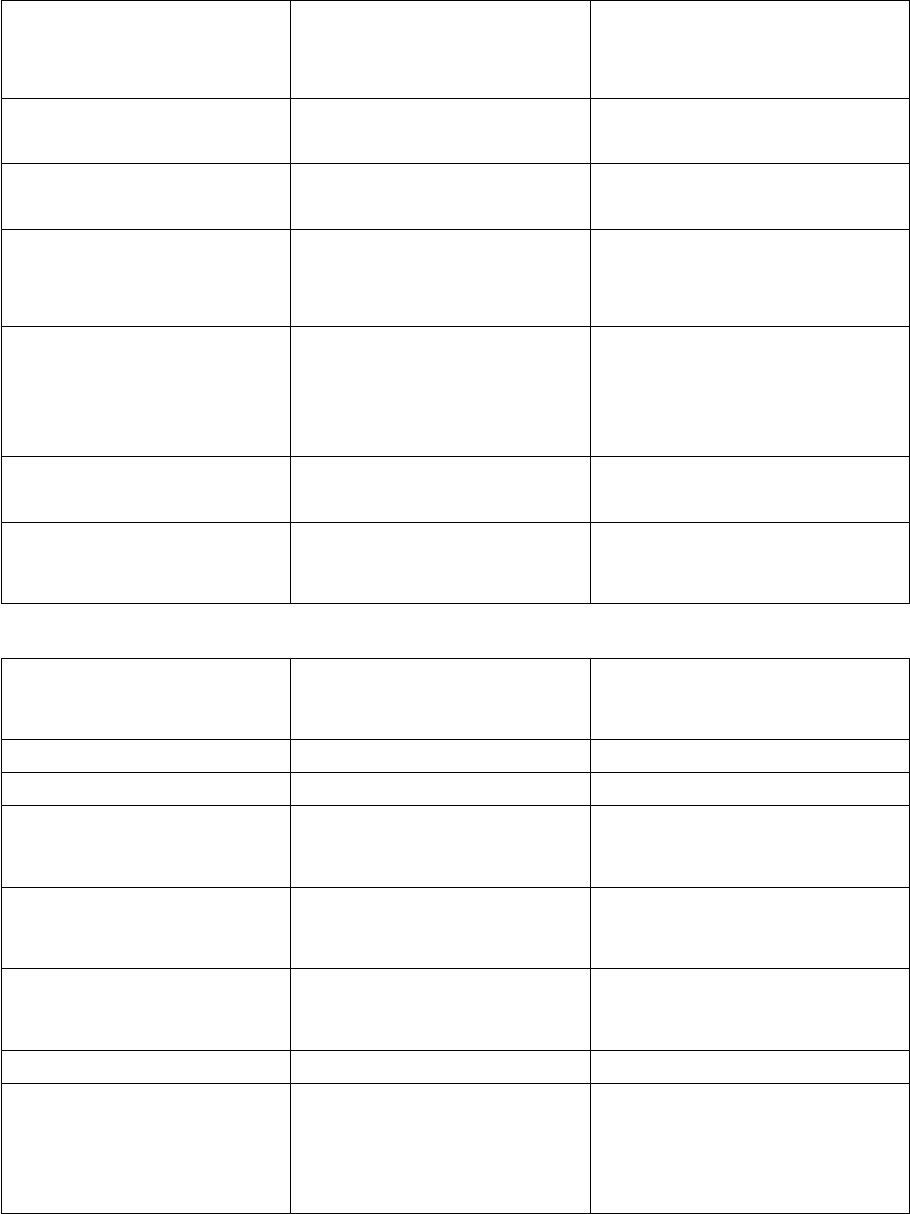

Область ціннісних

орієнтацій

Категорія цінностей

Типи цілей, яким

надає перевагу

організація

Теоретична

Істина, знання,

раціональне мислення

Довгострокові

дослідження і розробки

Економічна

Практичність,

корисність, багатство

Зростання, прибуток,

результати

Політична Влада, визнання

Обсяг капіталу, частка

ринку, кількість

працівників

Соціальна

Людські стосунки,

прихильність,

відсутність конфліктів

Соціальний клімат,

соціальна

відповідальність,

непряма конкуренція

Естетична

Гармонія, склад,

форма, симетрія

Дизайн, якість,

привабливість

Релігійна

Узгодженість у

всесвіті

Етика, моральність

Таблиця 5. 3.

Етап життєвого

циклу

Основна мета

організації

Основне завдання

Народження Виживання Вихід на ринок

Дитинство Прибуток Зміцнення становища

Юність

Зростання обсягів і

прибутку

Отримання своєї частки

Рання зрілість

Зростання обсягів

діяльності та прибутку

Диверсифікованість

діяльності

Зрілість

Імідж, збалансоване

зростання

Зміцнення становища на

освоєному ринку

Старіння Збереження позиції Стабільність

Відродження

Пожвавлення, пошук

додаткових імпульсів

у діяльності

Модернізація,

переозброєння, нові

технології, нові товари

5. 4. МНСС-аналіз

Для вибору правильної стратегії і цілей організації необхідно виконати

МНСС-аналіз. МНСС – це можливості та небезпека, сила і слабкість.

73

Можливості організації та небезпеку оцінюють стосовно зовнішнього

середовища. Зовнішнє середовище, у свою чергу, оцінюють за трьома

параметрами:

1) змінами, що впливають на різні аспекти діяльності підприємства;

2) факторами, що становлять небезпеку для поточної стратегії

підприємства;

3) факторами, що надають більше можливостей для досягнення цілей

підприємства шляхом коректування планів.

Таким чином, аналіз зовнішнього середовища (В-аналіз) являє собою

процес, за допомогою якого керівники організації контролюють зовнішні

фактори, щоб визначити можливості, які можна використовувати, і небезпеки,

яким слід запобігти.

В-аналіз зовнішнього середовища допомагає отримати важливу

інформацію й домогтися істотних результатів. Він дає організації час для

прогнозування можливостей і розробки заходів щодо запобігання небезпек і

стратегій, що можуть перетворити колишні небезпеки у нові можливості.

В-аналіз зовнішнього середовища, власне кажучи, дає відповіді на такі

запитання:

1. Який стан організації сьогодні?

2. Яким він повинен бути у майбутньому?

3. Що необхідно зробити, щоб перевести організацію у “майбутній

стан”?

Основні фактори, можливості і небезпеки знаходяться в економічній,

політичній, ринковій, технологічній, міжнародній, конкурентній та соціальній

сферах життя суспільства.

За допомогою аналізу зовнішнього середовища організація повинна

скласти перелік можливостей і небезпек, з якими вона стикається у цьому

середовищі, а також хоча б на якісному рівні оцінити їх важливість для себе.

Велика можливість небезпеки означає велику імовірність її виникнення і

негативні наслідки для організації. А велика можливість означає велику

74

ймовірність її використання і більший успіх для усієї організації. Такі завдання

звичайно поєднують з активним залученням експертних методів. Це дає змогу

хоч якось компенсувати недостатність інформації про фактори і невизначеність.

Експертний метод включає наступні кроки:

1. Складання повного переліку можливостей чи небезпек (за періодами,

функціональними галузями тощо).

2. Ранжирування можливостей чи небезпек за ступенем важливості. Це

можна визначити експертним шляхом:

• ймовірність можливості чи небезпеки (дорівнює частці від одиниці);

• можливість небезпеки, тобто наскільки істотними будуть наслідки

настання сприятливої чи несприятливої події (виміряють у балах: 1 –

100);

• важливість як добуток ймовірності на можливість чи небезпеку її

настання.

3. Ранжирування за ступенем важливості для організації.

Наступним етапом роботи при виборі стратегічних цілей є СС-аналіз

організації (СС – сила і слабкість). Його мета – виявити внутрішні сили

організації, щоб скористатися ринковими можливостями, що відкриваються, а

також її внутрішні слабкості, що можуть ускладнити проблеми, пов’язані із

зовнішніми небезпеками. СС-аналіз – це управлінське дослідження, за

допомогою якого виробляють оцінку функціональних зон організації з метою

виявлення її стратегічно сильних чи слабких сторін. (Для нас звичніший термін

“техніко-економічний аналіз” чи “діагностика управління”). Такому

дослідженню повинні піддавати усі функціональні зони, хоча б основні з них:

маркетинг, фінанси, виробництво, організаційну структуру, людські ресурси,

культуру, загальну картину підприємства.

Предметом СС-аналізу є вся доступна інформація з тих чи інших

напрямків чи функціональних зон діяльності організації, що виражає зміну її

стану. На відміну від аналізу за зовнішніми факторами, для аналізу внутрішніх

проблем організації, як правило, цілком достатньо. Якщо ж її не вистачає для

75

вирішення тих чи інших проблем, можна провести додаткове дослідження чи

зібрати відсутні дані.

Первісні джерела. Первісне джерело для СС-аналізу – дані фінансових

результатів бухгалтерського, статистичного та оперативного обліку про стан

виконання і використання усіх видів ресурсів у процесі виробництва продукції

чи послуг, їх реалізації та ін. Наприклад, якщо оперативна і статистична

інформація свідчить, що протягом устаткування було використане за часом з

коефіцієнтом 0,6, це свідчить про недостатнє використання устаткування і

чималий прихований резерв.

Вибір стратегії. Після того, як на основі виявлених можливостей і

небезпек зовнішнього середовища, а також слабких і сильних сторін організації

сформульовано її місію і встановлено основні цілі, керівники можуть перейти

до наступного етапу – аналізу стратегічних альтернатив і вибору конкретної

стратегії. Хоча є безліч різних варіантів стратегічних альтернатив, усі вони

випливають з чотирьох основних стратегій: обмеженого зростання, зростання,

скорочення і поєднання усіх трьох стратегій.

Планування реалізації стратегічних цілей. Планування заради плану –

справа марна. Стратегічне планування має сенс лише тоді, коли план може бути

реалізований, оскільки цінність плану виявляється у процесі його виконання.

Мета – найважливіший орієнтир для ефективного планування, але вона не

забезпечує чітких меж для прийняття рішень і відповідної поведінки. Мета

встановлює лише те, чого хоче досягти організація, і коли вона прагне

отримати бажаний результат. Тому для ефективної реалізації стратегії, тобто

досягнення намічених цілей, керівник повинен розробити додаткові плани і

конкретні вказівки щодо забезпечення досягнення цілей, призначення яких – у

тісному поєднанні діяльності усіх виконавців планів. Основними додатковими

засобами реалізації стратегії є: тактика, політика, процедури і правила.

Тактика – це сукупність середньострокових і короткострокових планів,

які розробляють відповідно до довгострокового плану.

76

Політика – це загальне керівництво певними діями і прийняттям рішень,

що полегшує досягнення цілей. Вона визначає можливі чи задані напрямки дій

виконавців стратегічного плану.

Процедура описує дії, які варто застосовувати у конкретній ситуації.

Правило чітко визначає, що потрібно зробити у специфічній одиничній

ситуації.

Реалізація плану полягає у перетворенні початкового стану організації у

новий. Це творчий процес, який не можна реалізувати без численних ітерацій

упродовж періоду планування. Тому процес стратегічного планування має

також ітеративну природу і керується рішеннями керівника. На кожному етапі

план оцінюють за допомогою критеріїв, що вказують на спосіб виміру бажаних

цілей. Зміни вносять у план доти, поки керівник не вважатиме результати

задовільними.

Існує багато варіантів вирішення завдань і виконання робіт з точки зору

термінів, технологій, ресурсів, обмежень. Отже, досягти мети можна різними

способами. Це дає змогу розробити альтернативні варіанти стратегічних планів,

які повинні бути послідовно піддані фізичному (ресурсному), економічному

(щодо мінімізації вартості) і фінансовому аналізу реалізації.

Лише ті варіанти плану, котрі пройшли крізь “сито” трьох перевірок на

результативність, можуть бути піддані подальшій оптимізації та оцінці з метою

вибору найкращого. Цю процедуру, тобто розподіл ресурсів, іноді називають

бюджетом. Бюджет – це метод розподілу ресурсів, охарактеризованих у

кількісній формі, для досягнення мети, а також представлених кількісно.

При розподілі наявних ресурсів визначають завдання щодо їх

ефективного використання. Це – одне з найважливіших завдань планування.

Планування дає відповіді на запитання: які ресурси та у якій кількості потрібні

для досягнення мети; як досягти мети при обмежених ресурсах.

5. 5. Поточне планування

77

Уявімо, що завтра закінчується календарний термін завершення робіт і

досягнення кінцевих цілей організації. Відомо, що залишилося зробити і хто це

має зробити. Відомо також, що для виконання роботи є досить грошових

ресурсів і її можна виконати за час, що залишився. Якщо все це правильно, то

мети організація досягне. Отже, необхідно забезпечити:

• якісний план виконання робіт, що залишилися;

• виконавців, що орієнтуються у плані і виконують його;

• необхідні ресурси і відповідну суму грошей.

Труднощі полягають у тому, що майбутнє має деякі невизначеності.

Можна закінчити роботу вчасно, якщо до завершення терміну її виконання

залишається навіть один день. Якщо залишається шість місяців або три роки,

може статися багато непередбачених і небажаних подій. Кожна з них може бути

несподівана, але у тому, що несподівані проблеми обов’язково виникнуть,

сумнівів не виникає.

Щоб забезпечити успішну реалізацію стратегічного плану, керівники

організації повинні розробляти на тактичному рівні середньострокові і поточні

плани як інструмент технології управління для досягнення цілей організації.

Середньострокові плани найчастіше охоплюють період від 2 до 5 років,

як найзручніший для відновлення виробничого потенціалу та асортименту

продукції. Їх розробляють для розвитку і конкретизації стратегічних планів.

Подальшу конкретизація і поглиблення стратегічного і

середньострокового планування здійснюють при поточному плануванні, як

правило, на один рік відповідно до календарних господарських і фінансових

років. Розгорнутою формою поточного планування діяльності підприємства є

річний план. У вітчизняній практиці планування він має назви “Промфінплан” –

у промисловості, “Будфінплан” – у будівництві тощо.

Річний план – це вільний комплексний план, що торкає всі аспекти

діяльності організації. Це план її економічного і соціального розвитку. Його

розробляють для виконання стратегічного плану на основі встановлених

стратегічних орієнтирів на поточний рік. У ньому передбачені і враховані зміни

78

умов навколишнього середовища й стану організації. У річному плані

віддзеркалюють взаємозалежні функціональні питання: виробництво і

реалізація продукції; технологія та організація виробництва; капітальні

вкладення (інвестиції) і будівництво; матеріально-технічне забезпечення;

людські ресурси та оплата праці; собівартість, прибуток, ціна і рентабельність;

фінанси; соціальний розвиток; охорона праці, техніка безпеки тощо.

Оперативний план деталізує завдання на квартал, місяць, тиждень, добу.

Він є реакцією на зміни умов з метою прийняття управлінських рішень у будь-

якій ситуації.

5. 6. Процес планування

Методологічна основа планування – програмно-цільовий підхід. Він

передбачає необхідність точного формулювання цілей організації та їх

відповідності з наявними можливостями. Як правило цілі розробляють на

тривалу перспективу з розподілом за віхами, етапами і термінами. Слід

визначити основні шляхи досягнення цілей і напрямків розвитку організації.

Одночасно ставлять чіткі завдання для кожного функціонального та лінійного

підрозділу організації чи підприємства, які визначають його місце і роль у

досягненні загальних цілей. Таким чином, методологія і процес планування

орієнтовані на забезпечення погодження цілей з можливостями організації,

визначення послідовності, засобів і методів найефективнішого досягнення

цілей і завдань кожним підрозділом та організацією в цілому.

Управління, у тому числі функція планування, розосереджено за

вертикальними рівнями управлінської ієрархії залежно від планового періоду.

Тому найчастіше процес планування здійснюється “згори донизу”. Це означає,

що планові орієнтири розробляють на вищому, “думаючому” рівні в особі

керівника та його заступників з функціональних питаннях. На цьому рівні (як

мовиться, “згори видніше”), з огляду на загальну економічну ситуацію і

кон’юнктуру, на перспективу розробляють основні стратегічні цілі і стратегічну

79

політику з головних питань у вигляді довгострокових програм розвитку фірми,

підприємства, організації.

Реалізацію довгострокових програм передають на тактичний рівень

управління – віце-президентам, керівникам лінійних і функціональних

підрозділів у масштабах усієї організації. На цьому рівні розробляють

середньострокові і поточні плани реалізації стратегічних цілей на кожен

планований період (рік, квартал, місць тощо).

Подальший процес планування передають на нижчий рівень –

виконавчий: у лінійні підрозділи виробництва, служби маркетингу, постачання,

збуту, організації праці, кадрів, фінансів тощо. На цьому рівні розробляють

оперативні плани (на квартал, місяць, тиждень тощо). Процеси

взаємопогодження, синхронізації, коригування планів відбуваються “знизу

догори”.

Глибина розробки плану в цілому, окремих його частин може

змінюватися залежно від видів діяльності, масштабів, цілей і завдань

організації.

Плани розрізняють також за ступенем охоплення аспектів діяльності

організації. За цим критерієм виділяють наступні види:

• зведений, комплексний, головний, основний (охоплює всю діяльність

організації);

• детальний за функціональними зонами (з випуску продукції,

маркетингу, збуту);

• детальний за видами робіт тощо.

План впливає на усі аспекти діяльності організації. Добре обґрунтований

план сприятиме досягненню цілей організації, а неякісно розрозроблений –

призведе до численних збоїв у графіках і виконанні бюджету. Тому процес

планування повинен бути цілеспрямованим у тому сенсі, що розроблені плани

повинні бути реальними, досяжними, адресними і забезпечувати досягнення

кінцевих результатів.

80

Практика планування передових організацій (як вітчизняних, так і

зарубіжних – США, Японії, країн Західної Європи) свідчить, що плани,

особливо ґрунтовні, не можна розробити, як мовиться, одним присідом. Це

вимагає великої інтелектуальної та копіткої праці, а також участі багатьох

фахівців різних профілів.

План – добра основа для організації робіт, контролю за досягненням

цілей, а також розробки бюджету (оцінювання). Процес планування та

оцінювання можна подати у вигляді схеми. Спочатку керівники, виходячи зі

свого бачення загальної економічної ситуації, орієнтовно (як мовиться, “на

око”) визначають цілі та основні завдання з головних питань, оцінюють

реальність і можливість виконання бюджету. Цей етап планування можна

назвати початковим, а процес оцінювання – оцінкою порядку величини. Якщо

результат оцінювання позитивний, переходять до наступного етапу, якщо ж ні –

необхідно внести корективи або навіть змінити мету.

На наступному етапі на основі МНСС-аналізу та додаткової інформації

про зовнішнє середовище виробляють оцінку досяжності цілей. Таке

планування називають дослідницьким, а процес оцінювання – узагальненою

оцінкою. Його мета – вивчення можливості реалізації плану відповідно до

поставлених цілей і бюджетних обмежень На дослідницькому етапі виробляють

укрупнену деталізацію цілей, підцілей, завдань і робіт, складання попереднього

агрегованого графіка і його розрахунок, узагальнена оцінка вартості

(формування бюджету). Керівники мають достатню інформацію для

узагальненої оцінки вартості, оскільки їм відомі вартості одиниці продукції,

збільшення потужності, завоювання додаткової частки ринку тощо. Далі процес

планування переходить до етапу контрольного планування, а оцінювання –

до заелементної оцінки, а потім – до етапу остаточного планування

(детального), до остаточної (детальної) оцінки вартості. Саме цей план є

головним робочим планом, а остаточна оцінка – робочим бюджетом

підприємства чи організації.

81

Процес планування має ітеративну природу і керується рішенням

керівництва. На кожному етапі план оцінюють за допомогою критеріїв, що

вказують спосіб виміру бажаних цілей. Кінцеві бажані параметри плану

виходять у результаті ітерацій, на кожній з яких вихідні дані коректують,

уточнюють в міру надходження нової інформації про зовнішнє середовище і

саму організацію. Крім цього, від етапу до етапу у процес планування

залучають усе більше функціональних і лінійних фахівців, які вносять певну

лепту у забезпечення вірогідності інформації.

Процес планування безупинний за місцем і часом. Цілі і завдання

намічають задовго до початку реалізації плану, але їх конкретизація триває в

процесі реалізації у вигляді коректувань, уточнень і розробки оперативних

планів (на місяць, тиждень, день) до закінчення планованого періоду чи

досягнення цілей.

Таким чином, планування являє собою систему, елементами якої є

наступні об’єкти і процеси:

• цілі, завдання, роботи та їх характеристики, параметри, етапи і терміни;

• структуризація цілей, завдань і робіт;

• організаційно-техніко-технологічні рішення;

• моделі, методи, графіки, таблиці;

• оцінка реалізованості, оптимізація за різними критеріями;

• потреби в ресурсах;

• затвердження планів і бюджету;

• доведення планових завдань до виконавців;

• облік, звітність і контроль виконання планів.

Власне кажучи, у процесі планування отримуємо відповіді на запитання:

“хто?” (об’єкт), “хто?” (суб’єкт), “як?” (технологія, організація), “коли?” (час),

“де?” (місце), “скільки?” (бюджет) і “навіщо?” (мета).

На закінчення слід зазначити, що завдання планування на усіх етапах і на

всіх рівнях характеризуються значними розмірами, багатомірністю,

багатокритерністю і розмаїтістю змісту; найчастіше вони не піддаються

82