Дубровин И.А. Организация и планирование производства на предприятиях

Подождите немного. Документ загружается.

время в новом году, а по периоду технического обслуживания – когда.

Определив дату и вид проведения первой по очередности ремонтной

работы в плановом году, последовательно с учетом структуры ремонтного

цикла и периода технического обслуживания устанавливают все, что

необходимо предусмотреть для ремонта в плановом году.

Рассчитав график ремонтных работ, определяют трудоемкость

предстоящих работ, численность персонала, составляют заявки на

материальное обеспечение.

Ремонтные работы могут выполнять либо ремонтно-механические

подразделения, ответственные за это работники, либо заключается договор

обслуживания со специализированным предприятием. Соответственно

различают три формы организации ремонта: централизованной,

децентрализованной и смешанной. При централизованном ремонте все

виды основных работ, даже часть осмотров, производит

специализированное предприятие. Это может быть ремонтно-

механическое предприятие, самостоятельная фирма по ремонту.

При децентрализованной организации ремонты ведет персонал

подразделения данного предприятия. Здесь же изготавливаются новые и

восстанавливаются изношенные детали. При смешанной организации

перечисленные варианты проведения ремонтных работ комбинируются в

зависимости от технической и кадровой оснащенности ремонтных служб,

особенностей самого оборудования, стоимости и надежности выполнения

ремонтных работ. Главным критерием выбора становится

продолжительность, качество ремонта, расходы на его проведение.

Сокращение стоимости ремонта является одним из важных

направлений в сфере его организации. К главным резервам относится

уменьшение парка оборудования, времени простоя в ремонте. Сократить

его позволяет рациональное применение методов ремонта. Время простоя

снижается, если применять узловой и последовательно-узловой методы.

При узловом методе ремонта отдельные узлы заменяются запасными, ранее

отремонтированными или новыми. Однако его применение рационально

при одномодульном оборудовании. Когда узлов в оборудовании

несколько, то одновременно заменять их не всегда возможно. В этом

случае применяется последовательно-узловой метод. Узлы заменяются по

графику последовательно, во время перерывов в работе машины, агрегата.

Правда, для этого необходимо, чтобы в оборудовании были

предусмотрены конструкционно-обособленные узлы, которые можно

ремонтировать и испытать раздельно.

При организации ремонтных работ особое внимание необходимо

уделить мероприятиям по подготовке и осуществлению плановых

ремонтов. Оборудование останавливается и передается в ремонт, если это

предусмотрено графиком, а сам комплекс ремонтных работ обеспечен

материалами, запасными частями и рабочей силой.

131

Сдавая оборудование в ремонт, надо проследить, чтобы оно было

очищено от грязи, промыто, отключено от коммуникаций и обесточено.

Для проведения капитального ремонта составляется ведомость дефектов,

план подготовительных работ, смета расходов, сетевой график. По

окончании ремонта его результаты должны быть приняты и оформлены

соответствующим актом. Следует уделить особое внимание механизации

ремонтных работ, без которой трудно ожидать сокращения сроков и

высокого качества ремонта, снижения себестоимости проведения работ.

Эффективность организации ремонтных работ отражается на его

себестоимости. Расчет себестоимости ремонта ведется исходя из типа и

срока службы оборудования, характера эксплуатации, объемов и вида

запланированных ремонтных работ. В этих целях составляется смета по

следующим элементам затрат: на материалы, инструмент, запасные части,

заработную плату с отчислениями, энергозатраты и накладные расходы.

Расходы на материалы, инструмент, запасные части формируются из

их потребности для ремонта оборудования по формуле

З

м

= Р

мi

(S

рк

+ К

кс

S

рс

+ К

кт

S

рт

),

где З

м

– потребность в материалах, инструменте, запасных частях; Р

мi

– расход

материалов, инструмента, запасных частей на одну ремонтную единицу; S

рк

, S

рс

, S

рт

-

количество ремонтных единиц, подвергающихся капитальному, среднему, текущему

ремонту; К

кс

, К

кт

– коэффициент соотношения между количеством материалов,

инструмента, запасных частей, расходуемых при среднем (текущем) и капитальном

ремонте.

Расходы на оплату труда рассчитываются исходя из численности

ремонтных рабочих, их занятости и действующих ставок. Энергозатраты

определяются из потребности ремонтных работ и действующих тарифов.

Накладные расходы включают затраты на управление ремонтным

производством, охрану труда и технику безопасности, на содержание и

эксплуатацию ремонтного оборудования и зданий участка, различного

рода прочие расходы. Рассчитываются накладные расходы по нормативу в

процентах к расходам на оплату труда. Наряду с абсолютной суммой

расходов на ремонт, определяется также их величина в расчете на единицу

ремонтной сложности. На базе данного показателя определяется

сравнительная эффективность проведения ремонтных работ и резервы

снижения затрат.

В понятие контроля качества ремонта входит проверка качества

замененных деталей, выполнения слесарных, токарных, сварочных,

сборочных и монтажных работ, результатов испытаний. Необходимо

применять средства технической диагностики состояния оборудования,

аттестацию работ, специализацию ремонтных рабочих по типам

оборудования, использовать прогрессивные технологические процессы.

132

3.14. Организация энергообеспечения предприятия

Современное производство является крупным потребителем

энергоресурсов и прежде всего электроэнергии, пара, газа, сжатого

воздуха. Причем роль поиска резервов экономного использования

ресурсов постоянно возрастает ввиду роста доли энергии в общих затратах

на производство и обострения дефицита энергопотребления.

Вся расходуемая на предприятии энергия подразделяется на

технологическую, двигательную, отопительную и осветительную. Чем

совершеннее технология производства, тем выше мощность используемых

в производстве машин, аппаратов, станков и значимее рост экстенсивной и

интенсивной их загрузки. Перерасход двигательной энергии в общем

энергопотреблении – это непроизводительные простои, потери, рост

себестоимости продукции, отрицательно сказывающийся на цене и

продажах.

Роль рациональной организации энергохозяйства особенно значима

из-за невозможности резервирования и за счет этого сглаживания пика

нагрузки, неудовлетворительного варьирования графика загрузки в период

максимального энергопотребления. Потребность производства в энергии

может покрываться комбинированно, т. е. обеспечением ею от

собственных установок, от районных (городских) систем, соседних

предприятий.

Состав энергохозяйства зависит от энергоемкости производства и

связей предприятия с внешними энергосистемами. Возглавляет

энергохозяйство специальная служба главного энергетика или отдел,

отвечающий за техническое обслуживание производства.

В задачу энергообеспечения входит бесперебойное снабжение

производства всеми видами потребляемой энергии, рациональная

эксплуатация энергетического оборудования, повышение коэффициента

его полезного действия, совершенствование применяемой техники,

экономное использование энергоресурсов, снижение их себестоимости.

Для бесперебойного обеспечения цехов и участков топливом и

энергией необходимо правильно определять энергопотребление основного

производства, вспомогательных цехов и участков. В основу этого

закладываются удельные нормы энергопотребления по видам продукции,

объемы производства, нормы расхода на освещение, отопление,

вентиляцию, общехозяйственные нужды и допустимые потери.

Потребность в электроэнергии на производство (на

технологические цели) рассчитывается по формуле:

П

эл.т

= N

у

x К

с

x T

max

,

133

где П

эл.т

- потребность в электроэнергии; N

у

- установленная мощность, кВт; К

с

–

коэффициент спроса, учитывающий отношение одновременной нагрузки ко всей

присоединенной мощности и среднее использование мощности; T

max

- число часов

максимума нагрузки.

Потребность в электрической, тепловой и другой энергии на

производство конкретного изделия (П

э.т

) может быть рассчитана также на

основе удельных норм расхода по формуле

П

э.т

= Н

э

x В

пл

,

где Н

э

– норма расхода энергии на производство единицы продукции; В

пл

–

запланированный выпуск изделий.

Кроме расчета прямой потребности на производственные цели,

рассчитывается энергопотребление для освещения, отопления, вентиляции,

а также потери в сетях, трансформаторах, паропроводах. Для этого

учитывается длительность периода, размеры площади, удельные нормы

расхода по планируемым периодам.

Потери, как правило, рассчитываются по установленным

допустимым величинам. Специальные расчеты производятся в отношении

воды (оборотной и свежей). Оборотная вода циркулирует в замкнутой

технологической цепи. Свежая вода служит для восполнения потерь

оборотной воды из-за невозможности полного устранения потерь,

испарения, безвозвратного использования. Рассчитывается потребность в

свежей воде (химически не очищенной) путем умножения удельной нормы

расхода на выпуск. Кроме того, возникает потребность в свежей воде на

санитарно-технические нужды (для питья, умывания, душа, санитарных

узлов), мойки оборудования и производственных зданий.

Применительно к санитарно-техническим нуждам потребность (П

э.с

)

определяется по формуле

П

э.с

= Л х Ч

яв

х Т

р

/ 100,

где Л – число литров в сутки на одного работающего; Ч

яв

– явочная численность

работников; Т

р

– число рабочих дней на одного работника в течение года.

Для того, чтобы рассчитать общую потребность производства в

энергии и воде составляют специальный баланс, где производится расчет

энергопотребления по всем различным направлениям, возможной

выработки энергии и получения со стороны (табл. 22).

При планировании потребности сумма каждого элемента затрат в

общем энергопотреблении должна определяться с учетом рационального

использования ресурсов и взаимосвязи между отдельными структурными

134

элементами энергохозяйства. Энергобаланс является важным

инструментом контроля, основным источником информации для анализа

энергоиспользования, выявления потерь, экономии топлива и энергии.

Рекомендуется составлять энергобаланс в следующей

последовательности. На первом этапе рассчитывается энергопотребление и

энергетические нагрузки. Для этого определяется потребность в каждом

виде топлива и энергии основного и вспомогательного производства.

Сначала устанавливается потребность основного и вспомогательного

производства в различных видах энергии на технологические цели, затем

на общехозяйственные нужды. Далее определяется выход возможных к

использованию вторичных энергетических ресурсов. После этого

устанавливаются потери. На основе этого определяется общий расход

энергии по видам, максимальные энергетические нагрузки,

среднесуточные и годовые графики.

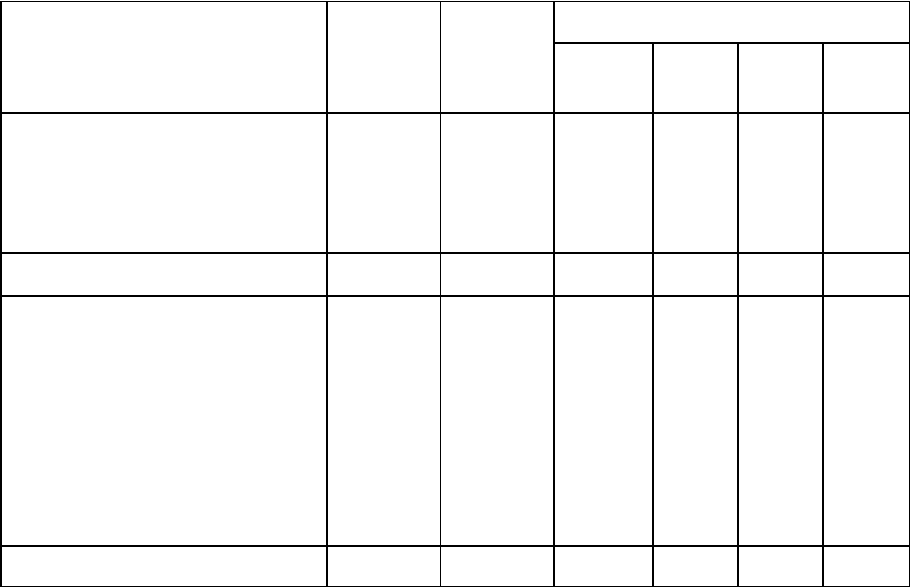

Таблица 22

Статьи баланса

Норма

расхода,

кВт ч

Энергоп

отребле

ние в

год

В том числе по кварталам

I II III IV

ПРИХОД

1. Поступление со стороны

(от энергосистемы)

2. Прочие

-

-

17260

-

4260

-

4350

-

4200

-

4450

-

ИТОГО

-

17260 4260 4350 4200 4450

РАСХОД

1. Производство

а) продукции

б) тары

2. Освещение

3. Вентиляция

4. Прочие расходы

5. Потери

0,71

0,25

-

-

-

-

10437

4885

124

169

40

1569

2583

1203

35

41

10

388

2635

1241

26

43

10

395

2488

1256

20

45

10

381

2767

1185

43

40

10

405

ВСЕГО - 17260 4260 4350 4200 4450

В приходной части, где представляется покрытие потребности,

планируется расчет и баланс генерирующих установок, график

распределения энергетических нагрузок между потребителями с учетом

использования всех энергетических ресурсов, включая вторичные. Затем

определяется количество энергии, отпускаемой другим предприятиям и

прочим потребителям. На заключительном этапе рассчитывается режим

работы энергоустановок (котлов, компрессоров), нормы расхода,

коэффициенты полезного действия установок.

135

Соблюдение данной последовательности позволяет оценить

возможности покрытия потребности, определить степень участия каждого

источника в покрытии энергопотребления, варианты экономного

использования энергоресурсов.

Эффективность использования резервов экономного

энергопотребления различна в зависимости от уровня техники и

технологии производства, оснащенности энергохозяйства, уровня

организации производства. Об имеющихся резервах прежде всего судят по

уровню полезного действия оборудования, потерям энергии в сетях и на

рабочих местах. Особое внимание уделяют ликвидации прямых потерь.

Необходимо правильно выбирать энергоносители, совершенствовать

технический уровень производства, режимы работы оборудования и

проведения мероприятий по экономии топлива и энергии.

Для одних и тех же производственных процессов можно применять

различные виды топлива и энергии, отличающиеся по экономическим

показателям и, прежде всего, по стоимости и источнику получения.

Значительным резервом экономии энергии является совершенствование

технологических процессов, позволяющее увеличить выпуск и сократить

энергорасход на единицу (например, раскатка и штамповка вместо

резания). Получение более точных заготовок уменьшает припуски и время

на механическую обработку, обеспечивает экономию энергии.

Положительную роль играет сокращение дефектов, сведение их до

минимума, что экономит время на переделку.

Говоря о совершенствовании организации производства, следует

выделить внедрение поточных методов и реализацию энергоемких

процессов по жесткому графику. Экономия двигательной энергии зависит

от использования мощности оборудования, соответствия обрабатываемого

материала требованиям технологии, технического состояния машин и

аппаратов, инструмента, качества смазки. Высокую экономию

обеспечивает автоматизация управления энергоемкими процессами,

особенно сокращение длительности холостого хода. В экономии

электроэнергии особое внимание уделяют повышению «косинуса фи» и

ликвидации диспропорции в мощности двигателей и самих установок.

В энергопотреблении нет мелочей: энергия экономится, если лампы

накаливания заменяются люминесцентными источниками света,

применяются более совершенные системы вентиляции и промышленного

водоснабжения. Необходима установка контрольно-измерительных

приборов и организация учета на всех участках предприятия, разработка и

внедрение технически обоснованных норм на виды топлива и энергии.

Важно систематически анализировать расход топлива и энергии и

распространять мероприятия, показавшие свою результативность на

других производствах.

Нормирование расхода энергии включает разработку научно

обоснованных показателей, их утверждение, доведение до рабочих мест

136

(цехов, участков). Разработку норм ведут двумя методами: нормирование

расхода энергии по операциям и на единицу готовой продукции. Как

правило, второй метод наиболее распространен. На величину нормы

влияет режим технологической обработки и уровень загрузки

оборудования, характер работы и методов обслуживания.

Для определения норм используют расчетный и расчетно-

экспериментальный методы. Последний предполагает проведение замеров

и экспериментальных выработок в производственных условиях

непосредственно при изготовлении продукции.

Уточнив нормы расхода, производят расчет себестоимости единицы

топлива и энергии, а также расчет снижения себестоимости. В состав

себестоимости включаются калькуляционные статьи расходов. Это

расходы на топливо, электроэнергию, воду, на оплату персонала с

отчислениями на социальные нужды, расходы на содержание и

эксплуатацию оборудования, производственные расходы. Калькуляция

позволяет рассчитать себестоимость 1 тыс. ккал пара и холода, 1 кВтч

электроэнергии, 1 м

3

воды и сжатого воздуха в год с поквартальной

разбивкой.

Определение себестоимости ведется для расчета отпускной цены и

разработки мероприятий по снижению затрат. Основными резервами

снижения себестоимости является сокращение удельных норм расхода и

потерь, улучшение использования, рациональное содержание и

техническая эксплуатация оборудования, сокращение непроизводительных

расходов. Общее снижение затрат на топливо и энергию закладывается в

систему мер по увеличению прибыли предприятия, управления

себестоимостью продукции.

Себестоимость в энергохозяйстве является обобщающим

показателем эффективности. Наряду с этим для анализа его работы

применяют ряд дополнительных характеристик: производительность и

мощность энергоустановок, общий объем потребления топлива и энергии,

энергоемкость производства. Сравнивая и анализируя их, можно

объективно оценить деятельность энергоучастков, их вклад в

экономические результаты деятельности всего предприятия.

3.15. Расчет себестоимости и цены новой продукции

При организации новых производств рассчитывают себестоимость,

которая характеризует величину всех затрат предприятия на производство

и реализацию продукции. Это один из обобщающих показателей степени

использования материальных ресурсов, основных фондов и живого труда.

Снижение себестоимости – основа конкурентоспособности предприятия,

роста его возможностей в материальном стимулировании, решении

актуальных, социальных и производственно-технических задач.

137

При расчете себестоимости определяют затраты на производство в

целом и по каждому виду продукции, выявляют резервы экономного

расходования ресурсов и принимают мероприятия по их реализации.

По видам различают цеховую, производственную и полную

себестоимость. Цеховая себестоимость объединяет затраты в пределах

цеха, где изготовляется продукция. При суммировании с цеховой

себестоимостью расходов на организацию и управление предприятием в

целом, получают производственную себестоимость. Прибавляя к

производственной себестоимости коммерческие расходы, определяют

полную себестоимость. Себестоимость рассчитывают по каждому виду

изделий и по предприятию в целом.

Отдельные затраты в себестоимости классифицируются по

экономическому содержанию и калькуляционным статьям, а также по

методу отнесения расходов и их составу. При группировке по

экономическому содержанию каждый элемент себестоимости объединяет

однородные затраты: сырье и материалы, топливо и энергию,

амортизацию. Используя поэлементную группировку, составляют смету

затрат на производство.

Для определения резервов снижения себестоимости необходимо

знать затраты на производство каждого вида изделий, рассчитываемых по

калькуляционным статьям. Данная группировка отражает специфику

отдельных отраслей, включая мясную и молочную промышленность,

позволяет учесть влияние отдельных факторов и определить резервы

снижения затрат в плановом периоде.

По методу отнесения затрат на себестоимость их классифицируют на

прямые и косвенные. Прямые затраты характеризуют расходование

ресурсов непосредственно на каждый вид продукции (сырье, материалы,

топливо, энергия, зарплата производственных рабочих). К косвенным

относят расходы, распределяемые по видам продукции условно:

пропорционально заработной плате, стоимости топлива и энергии, другим

признакам (затраты на содержание и эксплуатацию оборудования,

цеховые).

По составу затрат в себестоимости различают однородные (простые)

расходы (на сырье и материалы, на энергетические затраты, заработную

плату, амортизацию) и комплексные (на содержание и эксплуатацию

оборудования, цеховые, общезаводские и внепроизводственные).

В зависимости от изменения объемов производства расходы

подразделяют на условно-переменные, годовой размер которых меняется

пропорционально объему производства (расходы на сырье, материалы,

топливо, энергию, заработную плату), и условно-постоянные, величина

которых в меньшей степени зависит от объема производства (затраты по

управлению и обслуживанию цехов и предприятия).

Исходный этап планирования себестоимости – составление сметы

затрат на производство по следующим элементам затрат: сырье и

138

материалы (за вычетом отходов); покупные изделия и полуфабрикаты,

работы и услуги производственного характера; топливо и энергия;

заработная плата (основная и дополнительная); отчисления на социальные

нужды, амортизация основных фондов, прочие расходы.

Элемент «Сырье и материалы» включает все затраты на

приобретение скота, молока, продуктов их переработки, основных и

вспомогательных материалов (сахар, специи, кофе и пр.) с учетом их

стоимости (по прейскурантам) и расходы на доставку. На этот элемент

также относят стоимость усушки мясных и молочных продуктов при

хранении. Во вспомогательные материалы входит стоимость упаковочных,

смазочных, моющих, дезинфицирующих и других средств, используемых

при выпуске продукции и проведении работ и услуг производственного

характера.

Элементы «Топливо и Энергия» отражают расходы на

приобретение у сторонних организаций топлива и энергетических

ресурсов (пар, холод, электрическая энергия) на технологические и

хозяйственные нужды.

С учетом показателей плана по труду рассчитывают затраты на

оплату труда персонала предприятия.

Отчисления на социальные нужды определяют в процентах к

основной и дополнительной заработной плате всех работающих.

Затраты на амортизацию основных фондов рассчитывают по всем

основным фондам предприятия, исходя из их среднегодовой стоимости и

соответствующих норм.

Затраты, не относящиеся к перечисленным элементам

(командировочные, услуги связи и др.), включают в прочие расходы.

Калькуляцию себестоимости рассчитывают по следующим статьям

затрат:

- сырье и материалы;

- транспортно-заготовительные расходы;

- топливо и энергия на технологические цели;

- основная и дополнительная заработная плата рабочих,

- отчисления на социальные нужды;

- общепроизводственные расходы

- коммерческие расходы.

Порядок расчета отдельных статей затрат калькуляции для

себестоимости следующий.

Планируя сырье и материалы, определяют стоимость

перерабатываемого сырья, образующего основу каждого продукта: для

колбасных изделий – мясного сырья, шпика и др.; для творога – цельного и

обезжиренного молока. В этой статье учитываются стоимость материалов,

входящих в продукт составными компонентами по рецептуре (сахар,

цукаты, изюм и др.), а также издержки по усушке мяса, субпродуктов,

молочных продуктов при хранении и термической обработке на

139

холодильниках в пределах установленных норм. Расходы рассчитываются

из произведения удельных норм расхода по видам и цен на единицу

(закупочных, оптовых и др.). Из стоимости сырья вычитаются возвратные

отходы, которые образуются при переработке скота и разделке мяса

(непищевые отходы, конфискаты и др.), а также молока (обезжиренное

молоко, пахта, сыворотка). Эти отходы учитываются по нормам выхода и

ценам. Стоимость потерь, обусловленных неудовлетворительным

состоянием техники, технологии, организации производства на

предприятии (пригары, слив сыворотки в канализацию), не исключается.

При планировании расходов на вспомогательные материалы

определяют затраты на материалы, не являющиеся составной частью

вырабатываемой продукции, но участвующие в ее изготовлении или

необходимые для нормального протекания технологического процесса

(специи, химикаты, дезинфицирующие и моющие средства, различные

материалы – марля, фланель, тара и упаковочные материалы). Расходы на

вспомогательные материалы рассчитываются в себестоимости по

действующим ценам, включая транспортно-заготовительные затраты, и

нормам расхода на единицу продукции.

Транспортно-заготовительные расходы планируются с учетом

расходов по доставке сырья (скота, молока) на предприятие и затрат на

содержание приемных пунктов.

При расчете статьи Топливо и энергия на технологические цели

планируют энергетические затраты, необходимые для ведения

технологического процесса. Энергия на общехозяйственные нужды

(отопление, освещение) включается в комплексные статьи расходов. В

связи с тем, что на большинстве предприятий мясной и молочной

промышленности трудно разделить технологический и силовой расход

электрической энергии, все затраты на нее можно относить по статье

«Расходы на содержание и эксплуатацию оборудования».

По статье Заработная плата производственных рабочих

отражаются основные и дополнительные затраты, связанные с

деятельностью рабочих, которые выполняют технологические операции

при изготовлении продукции. При расчете расходов учитывают формы и

системы оплаты труда рабочих, занятых на производстве продукции.

Общепроизводственные расходы включают затраты на

содержание и эксплуатацию оборудования: на технологическую и

силовую электрическую энергию, амортизацию оборудования и

транспортных средств, стоимость ремонтных работ, износ малоценных и

быстроизнашивающихся инструментов, приспособлений и др.

Цеховые расходы учитывают заработную плату персонала, затраты

на амортизацию, отопление, поддержание в чистоте, текущий ремонт

зданий и другие накладные расходы цеха, выпускающего продукцию.

Заводские расходы отражают заработную плату работников

заводоуправления, услуги связи, охраны предприятия, затраты на

140