Дубровин И.А. Организация и планирование производства на предприятиях

Подождите немного. Документ загружается.

содержание и эксплуатацию основных фондов общезаводского

назначения, сборы, отчисления. На себестоимость относят расходы по

обязательному страхованию, проценты по кредитам (в пределах ставки

центрального банка), отчисления во внебюджетные фонды.

В состав общепроизводственных включают также прочие расходы,

отчисления на научно-исследовательские работы, затраты по технической

пропаганде, стандартизацию, т. е. не относящееся к перечисленным выше

затратам.

При расчете коммерческих расходов учитывают затраты по сбыту

готовой продукции (например, на тару и упаковку изделий после их сдачи

на склад), маркетинг, рекламу.

Расходы на содержание и эксплуатацию оборудования, цеховые и

общезаводские по видам продукции, как правило, распределяются

условно: пропорционально заработной плате рабочих, прочие и

коммерческие – относительно производственной себестоимости изделий.

Наряду с общими, принятыми при расчете калькуляций

себестоимости, необходимо учитывать особенности производств мясной и

молочной промышленности.

Калькулирование себестоимости в мясо-жировом производстве

осуществляется двумя методами: бесполуфабрикатным и нормативным.

При бесполуфабрикатном методе калькулируется себестоимость

мяса по видам скота, а также изделий технического и медицинского

назначения (технических жиров, сухих животных кормов).

Стоимость сырья (различные виды скота, птицы) планируется с

учетом количества и категории мяса по видам и действующих цен за 1 т

мяса. При приемке скота по живой массе исходят из его количества,

категории упитанности по видам скота и закупочных цен за 1 т живой

массы.

Сырье (кишки, парные шкуры, жировое сырье), поступающее с

других заводов для дальнейшей переработки, отражается по

установленным ценам как покупные полуфабрикаты. При

бесполуфабрикатном методе себестоимость субпродуктов, шкур, жиров и

прочей сопутствующей продукции не калькулируется. Расчет ведется

укрупненно по объему переработки скота в зависимости от видов, норм

выхода и оптовых цен за вычетом нормы прибыли (в размере 3 %).

Переработка крупного рогатого скота в убойной массе 200 тыс. т. Норма выхода

субпродуктов I категории 7,17 %. Средняя оптовая цена I пояса 8460 руб. за 1 т.

Себестоимость сопутствующей продукции 11768 тыс. руб. (200 0,0717 8460

0,97).

Полученная укрупненным счетом себестоимость сопутствующей

продукции вычитается из производственной себестоимости мяса по

видам. Оставшаяся величина расходов суммируется с коммерческими

затратами и находится полная себестоимость мяса по видам скота.

141

В целях упрощения расчета себестоимости мяса по категориям

применяют специальные переводные коэффициенты: расчетной единицей

себестоимости в этом случае является 1 т говядины и баранины I

категории, свинины II категории.

Расчет себестоимости 1 т мяса говядины по категориям при полной

себестоимости переработки крупного рогатого скота 79000 тыс. руб.

Объем производства мяса 5000 т (табл. 23).

При нормативном методе калькулирования себестоимости

калькуляции разрабатываются прямым расчетом выхода используемых

отходов и сопутствующей продукции, затрат на материалы, топливо,

энергию и других по нормам и ценам (расценкам) за единицу ресурсов.

Калькуляции рассчитываются по видам, категориям упитанности,

возрастным группам скота, а по свинине – с учетом ее производства в

шкуре, без шкуры и крупонированной.

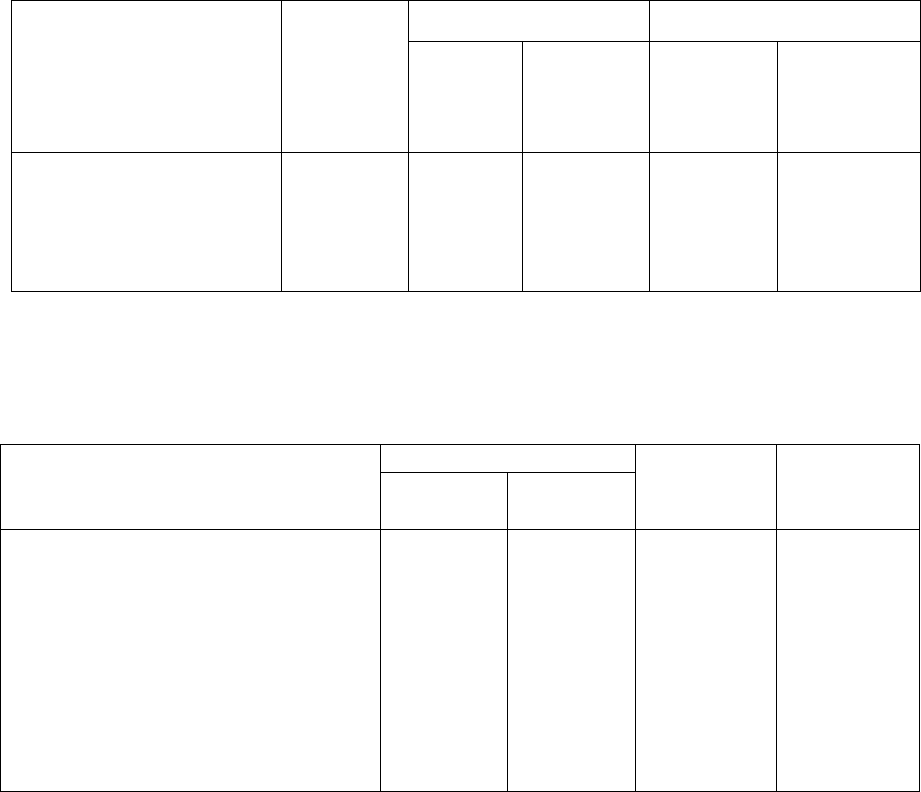

Таблица 23

Продукция

Коэффиц

иент

калькулир

ования

Производство мяса Себестоимость

т

в

приведен

ных

единицах

всего,

тыс. руб.

1 т, руб.

Говядина

I категории

II категории

тощая

Итого

1

0,61

0,5

-

3820

1000

180

5000

3820

610

90

4520

66770

10660

1570

79000

17480

10660

8740

-

Себестоимость 1 т говядины I категории равна 17480 руб. (79000 / 4520), II

категории – 10660 руб. (17480 0,61) и тощей – 8740 руб. (17480 0,5).

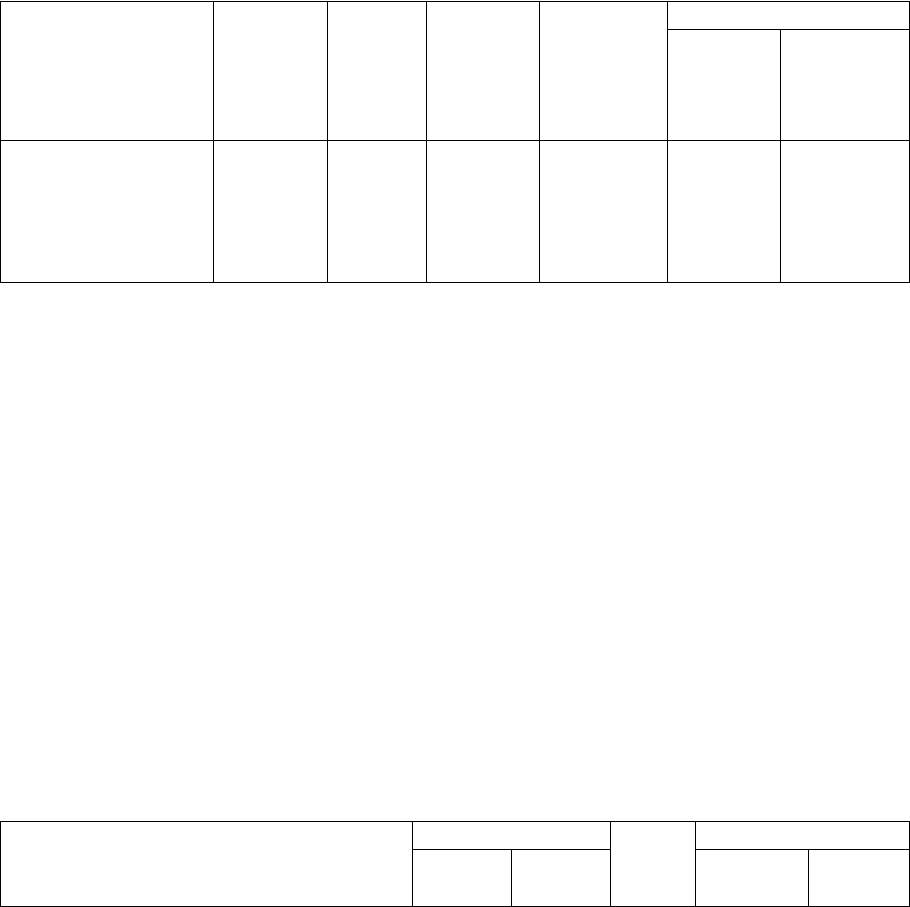

Таблица 24

Вид сырья, продукции

Говядина 1 категории

Цена за 1 т,

руб.

Стоимость

всего, тыс.

руб.

Выход, %

Количест

во, т

Мясо на костях

Кость поделочная для

производства клея

Жир

Сухожилия, хрящи

Технические зачистки

Потери

Исключаемая продукция

Говядина жилованная

100

21,2

4,0

3,0

0,2

0,1

28,5

71,5

300

63,6

12

9

0,6

0,3

85,5

214,15

15083

1500

9400

1500

300

-

-

20098

4525

86

113

14

1

-

214

4311

В колбасном производстве себестоимость калькулируется в два

этапа: на первом определяют себестоимость полуфабрикатов

142

(жилованного мяса, шпика, сырья для копченостей), а на втором – готовых

изделий по каждому виду и наименованию.

Себестоимость полуфабрикатов включает только стоимость сырья.

Расходы на вспомогательные материалы, топливо, энергию и заработную

плату рабочих, а также прочие затраты, необходимые при подготовке

сырья, относят на готовую продукцию. При расчете себестоимости

полуфабрикатов из стоимости мяса на костях по оптовой цене исключают

стоимость сопутствующей продукции и отходов (кости, жира, сухожилий)

по действующим нормам выхода и ценам (табл. 24).

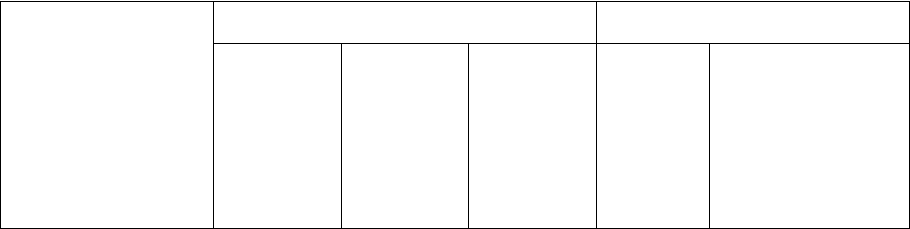

По сортам себестоимость жилованного мяса определяют с помощью

специальных переводных коэффициентов (табл. 25), предварительно

принимая за калькуляционную единицу 1 т жилованного говяжьего мяса I

сорта, свинины полужирной, баранины жилованной.

Таблица 25

Мясо жилованное

по сортам

Норма

выхода,

%

Количе

ство, т

Перевод

ной

коэффиц

иент

Кол-во

условных

тонно-

коэффици

ентов

Стоимость

Всего,

тыс. руб.

1 т, руб.

Говядина

- высшего сорта

- 1 сорта

- II сорта

Итого

20

45

35

100

42,9

96,5

75,1

214,5

1,2

1

0,8

-

51,5

96,5

60,1

208,1

1067

1999

1245

4311

24859

20716

16573

20097

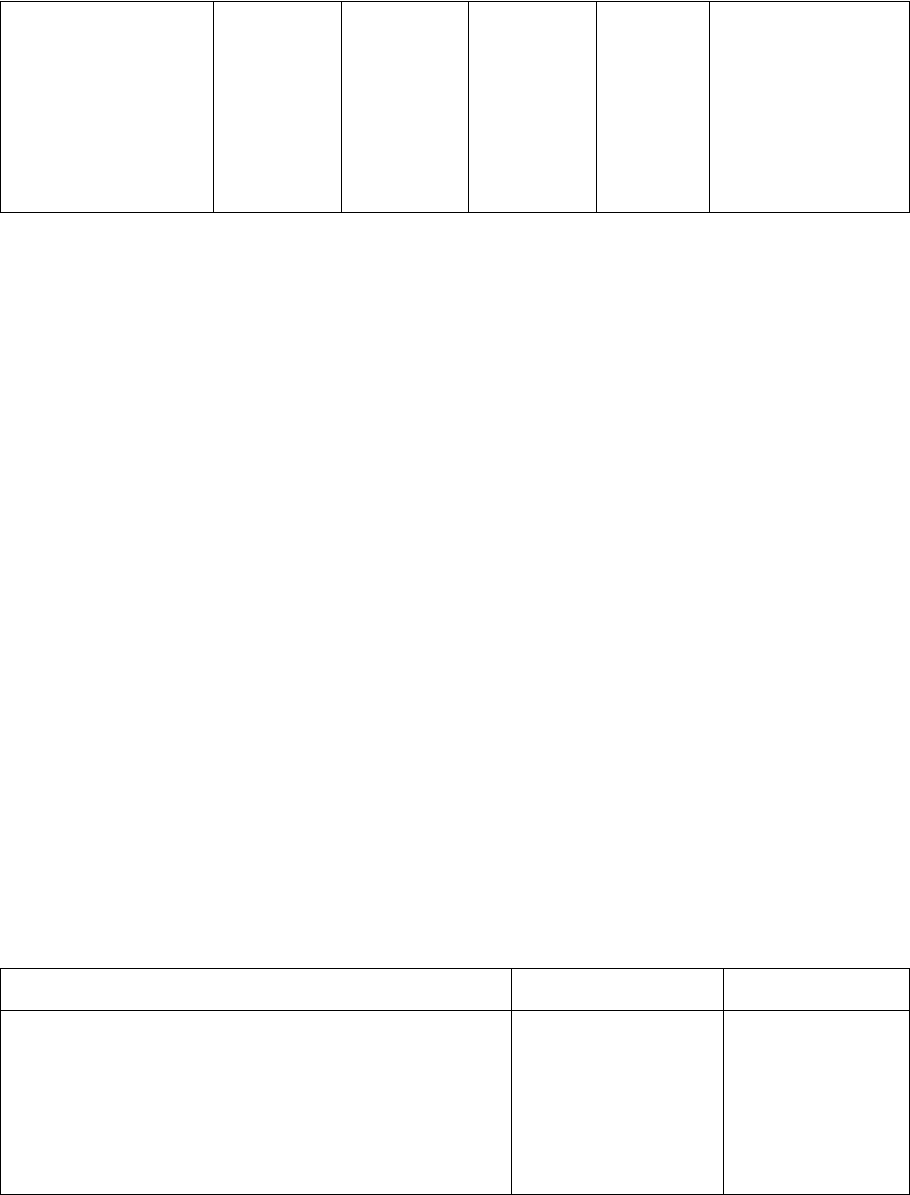

В молочной промышленности калькуляции себестоимости

рассчитывают нормативном методом по каждому виду продукции.

Стоимость сырья определяют по нормам расхода и закупочным

ценам, установленным за 1 т молока базисной жирности и сливок 10%-ной

жирности. При расчете себестоимости масла, сметаны, творога и других

продуктов стоимость обезжиренного молока, пахты и сыворотки

исключают по нормам выхода и ценам. Пример расчета стоимости сырья

при изготовлении сметаны 10%-ной жирности приведен в табл. 26.

В транспортно-заготовительных расходах наряду с затратами на

доставку сырья и содержание приемных пунктов учитываются его потери

при перевозках, расходы по обработке сырья на низовых заводах. Затраты

на содержание сепараторных отделений и низовых заводов входят в состав

общезаводских затрат. Остальные статьи расходов калькулируют в

соответствии с общепринятыми нормами.

Таблица 26

Сырье

Расход сырья, т

Цена

за 1 т,

руб.

Стоимость сырья

на 1 т всего

всего,

тыс. руб.

на 1 т,

руб.

143

Молоко цельное 3,6%-ной жирности

Итого сырья

Возвратные отходы (обезжиренное

молоко)

Всего сырья за вычетом отходов

2,748

-

-

-

549,6

549,6

349

-

1360

-

300

-

747

747

105

642

3737

3737

524

3213

При расчете себестоимости определяют возможности ее снижения в

результате внедрения различных организационно-технических

мероприятий. Мероприятия позволяют внедрять совершенную технику и

технологию, ликвидировать потери, что обеспечивает снижение затрат на

производство продукции. Оценка экономии себестоимости Э

тп

ведется по

специальному показателю, который получил название затраты на 1 руб.

товарной продукции. Сравнение уровня себестоимости ведется в

плановом и базисном периодах по формуле

Э

тп

= (З

б

тп

- З

п

тп

) ТП

п

/ 100,

где З

б

тп

и З

п

тп

– затраты на 1 руб. товарной продукции в базисном и плановом

периодах, коп.; ТП

п

– стоимость товарной продукции в плановом периоде, тыс. руб.

Например, затраты на 1 руб. товарной продукции в базисном периоде - 88,7 коп.,

в плановом – 87,9 коп. Товарная продукция по плану 120000 тыс. руб. Экономия

себестоимости 960 тыс. руб. ((88,7-87,9)120000/100). Снижение себестоимости - 0,9%

(88,7-87,9)100/88,7.

При обосновании снижения себестоимости разрабатываемые

мероприятия целесообразно группировать следующим образом:

повышение технического уровня производства, совершенствование

управления организацией производства и труда, изменение объема и

структуры производства; отраслевые и прочие факторы. Рассчитываемая

сумма экономии себестоимости по каждому мероприятию увязывается с

прогнозируемыми показателями технической производства.

Экономию расходов на сырье, материалы, топливо и энергию Э

м

рассчитывают по следующей формуле

Э

м

= (Н

б

Ц

б

– Н

п

Ц

п

) В

п

,

где Н

б

и Н

п

– нормы расхода материальных ресурсов на единицу продукции в

базисном и плановом периодах; Ц

б

и Ц

п

– цены за единицу материальных ресурсов в

базисном и плановом периодах; В

п

– выпуск продукции после внедрения мероприятия

до конца планового периода.

Экономию заработной платы и отчислений на социальные нужды Э

з

при сокращении трудоемкости единицы продукции находят из уравнения:

Эз = (Т

б

Ч

б

– Т

п

Ч

п

) К

д

К

с

В

п

,

144

где Т

б

и Т

п

– трудоемкость единицы продукции до и после подготовки; Ч

б

и Ч

п

–

часовая ставка рабочих в рассматриваемых периодах; К

д

и К

с

– коэффициенты,

учитывающие действующие проценты доплат и отчислений на социальные нужды.

Внедрение организационно-технических мероприятий позволило уменьшить

норму расхода обезжиренного молока на 1 т сухого обезжиренного молока с 11,197 до

11,184 т, норму времени с 46 до 45,5 чел-ч. Средняя часовая ставка до внедрения

мероприятия 6,3 после - 6,2 руб. Выпуск продукта – 1300 т. Коэффициенты К

д

-1,3, К

с

-

1,41. Стоимость 1 т обезжиренного молока 300 руб. Экономия себестоимости по

расходам на сырье составила 5070 руб., экономия на заработной плате – 8348 руб.

Общая экономия себестоимости при внедрении организационно-технических

мероприятий 23418 руб.

Относительную экономию амортизационных отчислений при

улучшении использования фондов определяют по формуле

Э

а

= (А

1

/ Т

б

– А

2

/ Т

п

) Т

п

,

где А

1

и А

2

– общая сумма амортизационных отчислений до и после проведения

мероприятия, руб.; Т

б

и Т

п

– товарная продукция в базисном и плановом периодах.

При изменении объема производства учитывают экономию условно-

постоянных расходов Э

уп

Э

уп

= ТС

б

У

п

/100 100,

где Т – изменение товарной продукции в плановом периоде по сравнению с базисным,

%; С

б

– себестоимость товарной продукции в базисном периоде; У

п

– доля условно-

постоянных расходов в себестоимости, %.

Так, себестоимость товарной продукции 20 млн. руб. Доля условно-постоянных

расходов 2,5 %. Рост товарной продукции 6 %. Экономия условно-постоянных

расходов 300 тыс. руб.

Таблица 27

Продукция

Отчет План

Товарная

продукци

я, тыс.

руб.

Себестои

мость

товарной

продукци

и, тыс.

руб.

Прямые

затраты

на рубль

товарной

продукци

и, коп.

Товарна

я

продукц

ия, тыс.

руб.

Себестоимость

товарной

продукции с

учетом прямых

затрат по отчету,

тыс. руб.

145

Сметана 25 %-ной

жирности

Сметана 20 %-ной

жирности

Сметана 10 %-ной

жирности

Итого

200

400

200

800

164

299

121

584

82

74

60

73

150

440

230

820

123

329

140

592

Влияние структурных сдвигов (замена производства убыточной,

устаревшей, не пользующейся спросом продукции на более выгодную и

прогрессивную, максимальная переработка обезжиренного молока и

сыворотки, улучшение качества продукции, совершенствование

кооперирования, поставок и др.) на себестоимость определяется только по

прямым расходам (см. пример, приведенный в табл. 27).

Прямые затраты на 1 руб. товарной продукции в отчетном периоде составили 73

коп, по плану – 72,2 коп. (59,2 / 82). Сумма экономии себестоимости в результате

структурных сдвигов 6560 руб. (0,73 – 0,722) 82.

По группе мер, включаемых в отраслевые и прочие факторы, в плане

учитывают изменение цен на сырье, материалы и другие ресурсы.

Рассчитав себестоимость, переходят к определению цены на товар.

Цена призвана не только компенсировать затраты и принести прибыль, но

и отражать стратегию поведения на рынке. Она должна аккумулировать

культуру предпринимателя в подходах к освоению рынка.

Можно выделить три основные группы цен: пионерные, базовые,

текущие. Пионерные устанавливаются на новые товары с высокой

вероятностью риска их провала с позиции спроса. Текущие цены отражают

адаптивность предприятия к условиям конъюнктуры. Базовые цены

определяют их соотносимость с качеством, конкурентами (прямыми и

косвенными), с затратами и заданной суммой прибыли (табл. 28).

Таблица 28

Показатели Ед. измерения Значение

1.Выпуск

2.Себестоимость 1т,

в т.ч. условно-переменные расходы

3.Условно-постоянные расходы

4.Рентабельность

5.Отпускная цена

т

тыс. руб.

тыс. руб.

тыс. руб.

%

тыс. руб.

200

38,5

35

700

8

42

Сначала определяют себестоимость. Это минимальный уровень

цены, ниже которого выпуск убыточен, неэффективен. В ряде случаев

действующее законодательство запрещает в плане ориентироваться на

продажу заведомо убыточной продукции, т.е. ниже себестоимости. Затем

проверяется наличие ограничений в рентабельности на данную группу

146

товаров. При их отсутствии уровень рентабельности и цену товара можно

рассчитать по формуле

Ц = С (100 + Р / 100 ),

где С - себестоимость 1 т, руб., Р - рентабельность, %.

Для условий примера в табл. 29 цена равна 42 тыс. руб. [38,5 (100 + 8/100)].

После этого надо внести поправки с учетом цены на товары-аналоги,

которые заменят предлагаемый товар, особенно, если рынок насыщен.

Необходимо определить преимущества товара в виде дополнительных

выгод, которые получит потребитель. Преимущества укрупненно можно

разделить на две составляющие: низкие цены и высокое качество. Если

явных преимуществ качества у товара нет, то цену определяют на уровне

аналогов либо ниже их. При наличии новых качественных характеристик

оценивают их необходимость для потребителя и сумму, которую он готов

за них уплатить.

Не всякое качество необходимо потребителю. Оказалась

невостребованной установка на холодильнике сушилки, работающей на

тепле, выделяющемся в процессе получения холода. Вероятно,

аналогичная судьба может ждать массовое производство женских сапог со

сроком службы 25 и более лет.

Оценив соответствие качества и цены изделия, сопоставляют

прогнозируемые доходы с необходимыми суммами для формирования

стимулирующих фондов предприятия. Поэтому рекомендуется система

расчетов, где все затраты дифференцируются на две группы условно-

переменные (на единицу продукции принимают - Р

уп

) и условно -

постоянные (на весь выпуск - Р

пс

) и устанавливаются варианты цен (на

единицу товара - Ц).

На следующем этапе из условия равенства

Ц х В = Р

уп

х В + Р

пс

,

рассчитывают выпуск (В

бу

), при котором поступления средств от продаж

компенсируют затраты, понесенные в процессе технической подготовки,

так называемая точка (норма) безубыточности В

бу

из выражения

В

бу

= Р

пс

/ (Ц - Р

уп

)

При достижении "нормы безубыточности" дальнейшие продажи

приносят предпринимателю чистый доход. Его величина анализируется на

предмет достаточности для текущего и отложенного (производственного)

потребления. Достижение производственных и коммерческих результатов

требует рабочего времени для выпуска и продаж. Рассчитывается выпуск

147

(продажи) В

зп

, который необходимо обеспечить, чтобы получить

определенную сумму прибыли П

з

из формулы

В

зп

= (П

з

+ Р

пс

) / (Ц - Р

уп

).

Для условий примера в табл. 28 норма безубыточности составляет 100 т [700 /

(42 – 35)]. При среднесуточных продажах, равных мощности - 1 т, это потребует 100

суток.

Общая сумма средств, затраченных в процессе технической подготовки, 100

тыс. руб. Их необходимо окупить за 6 месяцев. Данная сумма будет получена при

выпуске 170 т (500 + 700) / (42-35). Для этого потребуется 3,5 месяца, т.е. затраты

окупятся быстрее чем предполагалось.

Данным методом рассчитывают начальную цену. Затем ведется ее

корректировка (поправка) на условие продаж (оптом, постоянным

покупателям, в зависимости от оплаты) и, самое главное, на

дополнительное качество продукции. Это могут быть цены дискриминации

(различные в зависимости от места продаж), по ассортиментной группе

(выдержать прибыль в общем выпуске при низкой рентабельности

отдельных товаров, входящих в ассортимент).

В расчетах учитывается возможность замещения товаров (в равных

условиях из двух эквивалентных товаров А и Б, товар А будут покупать

предпочтительнее Б как более качественный), взаимодополняемость

(продажа одного товара стимулирует покупку другого),

взаимозависимость (цена масла зависит от стоимости сухого

обезжиренного молока, вырабатываемого из его отходов).

Для оценки качества его составляющие дифференцируют на 15-20

параметров, выделяют главные и второстепенные, прямо или косвенно

влияющие на объем продаж. Причем, на первый взгляд, второстепенные

параметры на продажах играют решающую роль. Никто не спрашивает в

магазине рецептуру колбасы, но все обращают внимание на размер и вид

батона, цвет оболочки. Продвижение товара по второстепенным факторам,

как показывает практика, составляет 3/4 всех усилий предпринимателя, в

том числе с помощью цен. Практика показывает, что на рынок надо

выходить с вариантами цен в расчете на различные ситуации.

3.16. Патентозащищенность результатов комплексной подготовки

Резервом эффективности технической подготовки является

использование в производстве открытий, изобретений, патентов, лицензий,

непосредственное участие персонала в решении научно-технических задач.

Каждый рубль, вложенный в стимулирование технического прогресса,

оборачивается в несколько раз большим ростом прибыли. Оценивая

перспективность проекта, особое внимание надо обращать на

патентозащищенность. Это дополнительный фактор лидерства на рынке.

Сегодня впереди тот, кто применяет высокие технологии, обладает

148

правами на интеллектуальную собственность. Вы становитесь

законодателем в способе производства, чтобы догнать и обойти вас

конкурентам потребуется время и средства. За этот период вы можете уйти

еще дальше в улучшении товара и его качества, если постоянно

совершенствуете технический уровень производства.

История науки и техники сохранила много ярких фактов удачного, с

позиции материального вознаграждения, оформления патента и, наоборот,

ошибок, предопределивших личную трагедию. Знаменитый изобретатель

А. Нобель недооценил значения полученного им же вещества, посчитал

его частным случаем запатентованного в 1888 г. нитроглицеринового

пороха. В результате он не смог противостоять аргументам конкурентов,

по решению суда лишился приоритета в открытии, впал в депрессию и

скончался от сердечного приступа.

Н. Отто при патентовании в 1877 г. четырехтактного газового

двигателя допустил весьма распространенную среди изобретателей

ошибку в формуле на изобретение, перечислил явления вместо действий.

Конкурирующая фирма добилась аннулирования монопольного права

изобретателя на идею, ограничив его приоритетом на конструкцию. В

итоге, каждую новую конструкцию, реализующую принцип

четырехтактного цикла, можно оформить собственным патентом.

Другой пример. Швейные машины существовали задолго до

Зингера. Однако идеальным техническим решением, обеспечившим

Зингеру полную монополию, в 1851 г. стал всего один патент: «на иглу с

кососмещенным отверстием». Игла Зингера и сегодня незаменима в

конструкции, делает невозможным любое кардинальное

совершенствование принципа действия бытовых швейных машин.

Понятие интеллектуальной промышленной собственности

(специально выделяется право собственности на продукцию искусства и

другой культурной деятельности) означает право автора на юридическую

защиту результатов такой деятельности в форме специальных документов,

авторских прав на патенты, научные открытия, изобретения, новшества,

секреты производства «ноу-хау», рационализаторские предложения.

Средства, ассигнуемые на эти цели, составляют нематериальные

активы предприятия. Они отражаются в годовом бухгалтерском балансе,

характеризуя общие затраты на приобретение предприятием прав на

объекты интеллектуальной собственности, включая расходы, необходимые

для доведения новшеств до состояния, пригодного для использования в

определенных целях. Стоимость нематериальных активов переносится на

стоимость производимой продукции (услуг) и учитывается в составе

активов предприятия.

Объектами интеллектуальной промышленной собственности

являются изобретения, патент, лицензия, товарный фирменный знак,

промышленный образец, модель.

149

Изобретение – это новое творческое решение задачи технического

характера. Его признаками являются абсолютная новизна, высокий

технический уровень исполнения задачи, прогрессивность, практическая

полезность и применимость.

К объектам изобретений относятся новые устройства (машины,

аппараты, приборы, приспособления, узлы и детали). Это может быть

способ производства (процесс обработки сырья, лечение болезней,

выращивание культур), вещество (растворы, сплавы, эмульсии,

соединения), штаммы микроорганизмов (культуры бактерий, вирусов

водорослей), применение ранее известного по новому назначению.

Патент – документ охраны изобретения, удостоверяющий

государственное признание новизны технического решения,

потенциальной пригодности изобретения. Патент закрепляет за его

владельцем (патентообладателем) монопольное право на это изобретение

на определенный срок. Документ дает право не допустить других лиц к

изготовлению, использованию и продаже запатентованного изобретения.

Автору, не являющемуся патентообладателем, выдается удостоверение.

Для выдачи патента подается специальная заявка. В ней содержится

заявление, описание новшества, его формулы (выражение сущности

изобретения, полностью основанное на описании), чертежи, реферат и

другие необходимые материалы. Для использования изобретения

обладатель патента за плату (безвозмездно) дает согласие (лицензию),

оформленное лицензионным договором.

Лицензия – это контракт, по которому владелец изобретения

представляет для использования другой стороне (лицензиату) техническое

достижение (то есть право на использование запатентованного «секрета

производства», изобретения, полезной модели, промышленного образца и

т.д.) на установленных в договоре условиях. В обмен лицензиат

выплачивает вознаграждение.

В зависимости от объема передаваемых прав различают полную,

простую, исключительную, открытую и принудительную лицензии.

Невыполнение условий лицензионного договора является основанием для

подачи иска в суд.

Товарные знаки – обозначения (буквенные сочетания, рисунки,

слова), зарегистрированные в определенном порядке и помещаемые на

товаре (или упаковке) промышленными и торговыми предприятиями. Знак

отличает товары (услуги) одного предприятия (организации) от

однородных товаров (услуг) других предприятий и используется в

рекламных целях.

Промышленный образец – оформление изделия, его внешний вид,

которое является новым художественно-конструкторским решением,

показывающим, какой должна быть форма товара.

Полезная модель – это решение, имеющее технический характер и

касающееся внешнего вида, конструкции или соотношения отдельных

150