Ашмарина Е.М. Основы бухгалтерского и налогового учета, аудита в РФ

Подождите немного. Документ загружается.

организаций к результативному счету 90 «Продажи» могут быть открыты субсчета: 90-1 «Выручка», 90-

2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-9 «Прибыль (убыток) от

продаж».

Таким образом, в нашем примере на субсчетах к счету 90 отражалась бы следующая информация:

90-1 «Выручка»

Д ___________________ К

190…000

90-2 «Себестоимость продаж»

Д ___________________К

110 000

Поскольку в наш условный пример не включен НДС, субсчет 90-3 не задействован. В

практической ситуации такой случай является крайне редким.

Финансовый результат, образованный как разница между кредитом субсчета 90-1 и дебетом

остальных субсчетов счета 90, отражается в субсчете 90-9 как финансовый результат от реализационной

деятельности.

Далее результаты от реализации продукции (товаров, работ) списываются ежемесячно со счета 90

«Продажи» на счет 99 «Прибыли и убытки».

Аналитический учет ведется по каждому виду реализуемой продукции, выполняемых работ,

оказываемых услуг.

§ 3. Формирование финансовых результатов хозяйственной деятельности

Сводным показателем, характеризующим финансовый результат деятельности предприятия,

является прибыль или убыток.

Прибыль (убыток) предприятий и организаций представляет собой суммы прибыли (убытка) от

реализации продукции (работ, услуг) и доходов от внереализационных операций, уменьшенных на

сумму расходов по этим операциям.

Прибыль (убыток) от реализации продукции (работ, услуг) и товаров определяется как разница

между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на

добавленную стоимость, акцизов и экспортных тарифов (в некоторых случаях) и затратами на ее

производство (себестоимостью), а также на ее реализацию (издержки обращения).

Процесс получения прибыли от реализации продукции (работ, услуг) и его бухгалтерского учета

был рассмотрен очень подробно. В этом случае в бухгалтерском учете делается проводка — дебет счета

90 «Продажи», кредит счета 99 «Прибыли и убытки».

Продолжение примера.

22. Таким образом, в рассматриваемом периоде разница между выручкой за реализованную

продукцию и стоимостью ее производства составила 80 000 руб. (сч. 90).

Решение:

сч. 90 «Продажи»

Д __________________ К

110…000

190 000

22)80 000

Сальдо — —

сч. 99 «Прибыли и убытки»

Д __________________ К

22)80 000

Ответ: Прибыль от реализации готовой продукции за рассматриваемый период составила 80 000

руб.

Финансовый результат корректируется в зависимости от наличия внереализационных доходов и

расходов.

Доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям,

образуются согласно действующему законодательству.

В состав внереализационных доходов включаются, например:

доходы, полученные на территории РФ и за ее пределами от долевого участия в деятельности

других предприятий, дивиденды по акциям и доходы по облигациям и другим ценным бумагам;

доходы от сдачи имущества в аренду;

присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за

нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

прибыль прошлых лет, выявленная в отчетном году;

другие доходы, непосредственно не связанные с производством и реализацией продукции (работ,

услуг).

В состав внереализационных расходов включаются, например:

затраты по аннулированным производственным заказам, а также затраты на производство, не

давшее продукции;

затраты на содержание законсервированных производственных мощностей и объектов (кроме

затрат, возмещаемых за счет других источников);

некомпенсируемые виновниками потери от простоев по внешним причинам;

убытки по операциям с тарой;

судебные издержки и арбитражные расходы;

присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение

условий хозяйственных договоров, а также расходы по возмещению причиненных убытков;

суммы сомнительных долгов по расчетам с другими предприятиями, а также отдельными лицами,

подлежащие резервированию в соответствии с законодательством;

убытки от списания дебиторской задолженности, по которым срок исковой давности истек, и

других видов долгов, не реальных для взыскания;

убытки по операциям прошлых лет, выявленные в текущем году;

некомпенсируемые потери от стихийных бедствий (уничтожение и порча производственных

запасов, готовых изделий и других материальных ценностей, потери от остановки производства и пр.),

включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий;

некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных ситуаций,

вызванных экстремальными условиями;

убытки от хищений, виновники которых по решениям суда не установлены;

другие расходы по оплате отдельных видов налогов и сборов, уплачиваемых в соответствии с

установленным законодательством порядком за счет финансовых результатов, а также по операциям,

связанным с получением внереализационных доходов.

Внереализационные доходы и потери учитываются непосредственно на счете 91 «Прочие доходы

и расходы». Они записываются по мере их возникновения в дебет или кредит этого счета в

корреспонденции с соответствующими счетами. Аналитический учет может организовываться в

соответствии с установленными видами внереализационных доходов.

Продолжение примера.

23. Организация сдавала помещение в аренду, за что в отчетном периоде ей причитался доход

(согласно гражданско-правовому договору) 20 000 руб.

24. В качестве внереализационных расходов имели место проплаты налогов, например налога

на имущество предприятия в сумме 2438 руб.

25. Прибыль от внереализационных расходов составила 17 562 руб.

Решение:

сч. 91 «Прочие доходы и расходы»

Д ____________________ К

23) 20…000

24)2438

25)17 562

сч. 76 «Расчеты с разными дебиторами и кредиторами»

Д ____________________ К

23)20 000

сч. 68 «Расчеты с бюджетом»

Д ____________________ К

24)2438

сч. 99 «Прибыли и убытки»

Д ____________________ К

80…000

25) 17 562

Сальдо: 97 562

Ответ: Прибыль от реализации готовой продукции с учетом внереализационных доходов и

расходов составила 97 562 руб.

Таким образом, финансовые результаты деятельности предприятия учитываются на активно-

пассивном, финансово-результативном счете 99 «Прибыли и убытки». По дебету счета записываются

убытки и потери, по кредиту счета отражаются прибыли и доходы. Получаемое сальдо в случае, если

оно дебетовое, констатирует убыток как конечный результат или, будучи кредитовым, — прибыль. В

балансе сальдо записывается в актив — убыток или в пассив — прибыль.

В конце года производится так называемая реформация баланса, т.е. остаток нераспределенной

прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит счета 84

«Нераспределенная прибыль (непокрытый убыток)», Аналитический учет по счету 99 ведется по

каждой статье прибылей и убытков.

Таким образом, применение такого элемента бухгалтерской методологии, как калькуляция, или

группировка хозяйственных операций, приводит к возникновению обобщенных результатов, которые

могут быть непосредственно отражены как в балансе, так и в отчетности организации в тот или иной

период времени.

Глава 8. БУХГАЛТЕРСКИЙ БАЛАНС И ОТЧЕТНОСТЬ

§ 1. Бухгалтерский баланс. Влияние хозяйственных операций на валюту баланса

Последними элементами бухгалтерской методологии (по степени обобщения информации о

хозяйственных операциях организации за определенный период) являются бухгалтерский баланс и

отчетность. Рассмотрим их последовательно.

Термин «баланс» происходит от латинских bis — дважды и lanx — чаша весов, буквально

означает «двучашие» и употребляется как символ равновесия, равенства.

Как бухгалтерское понятие слово «баланс» существует уже почти 600 лет.

Швейцарский ученый И. Шер за основу учета брал баланс. Бухгалтерия начинается с баланса и

заканчивается им. Баланс — писал он — представляет собой равенство между активом и пассивом,

построенное в форме счетов в заключительный день операционного периода. Всякая бухгалтерия,

которая не опирается на вступительный баланс, несовершенна и не соответствует хозяйственным и

юридическим требованиям

76

.

В бухгалтерском учете слово «баланс» имеет двоякое значение. Под ним подразумевается:

1) метод обобщения информации;

2) форма бухгалтерской (финансовой) отчетности;

Рассмотрим первое понятие баланса.

Балансовый метод используется для обобщения информации в различных видах учета:

бухгалтерском, статистическом, оперативном, с целью анализа происходящих явлений и процессов и

для обоснования и принятия различных решений (прежде всего управленческих).

Балансовое обобщение характеризуется двойственным характером отражения объектов,

заключающимся в том, что объекты показываются в балансе дважды и рассматриваются с двух точек

зрения, в двух аспектах, которые зависят от вида баланса.

Существуют различные виды балансов: бухгалтерский, денежных доходов населения, баланс

доходов и расходов предприятия, межотраслевой баланс, баланс основных фондов, материальный

баланс, платежный баланс, баланс трудовых ресурсов и, наконец, баланс доходов и расходов страны —

бюджет

77

.

Так, материальный баланс, характеризует производство и потребление конкретных видов

продукции, материалов.

Платежный баланс показывает соотношение поступивших и произведенных страной платежей за

определенный период.

Два аспекта балансового обобщения означают, что две совокупности показателей баланса должны

быть равны, например, объемы продукции, производимой различными предприятиями-поставщиками,

должны быть равны объемам продукции, направляемой соответствующим предприятиям-покупателям,

т.е. производство продукции должно быть сбалансировано с ее потреблением.

Таким образом, балансовое обобщение информации дает возможность устанавливать и

анализировать соотношение между ресурсами и их источниками, производством продукции и ее

распределением, между затратами на производство продукции и ее выпуском.

Балансовое обобщение информации впервые было применено для составления бухгалтерского

баланса. Основой построения бухгалтерского баланса является двойственная группировка объектов

76

Цит. по: Соколов Я.В. Бухгалтерский учет. От истоков до наших дней. С. 179.

77

См.: Ковалев В.В., Петров В.В. Как читать бухгалтерский баланс. М., 1999.

бухгалтерского учета (имущества) — по их функциональной роли в процессе производственно-

хозяйственной и финансовой деятельности и источникам формирования.

Бухгалтерский баланс — способ укрупненной экономической группировки имущества по его

составу и размещению и источникам его формирования за отчетный период в денежном выражении на

определенную дату '

В бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и

размещению и по источникам образования.

Итоги актива баланса равны итогам пассива баланса и называются валютой баланса. Основное

правило баланса: А = П.

Основным элементов бухгалтерского баланса является балансовая статья — строка (показатель)

актива и пассива баланса. Статья характеризует отдельные виды имущества, источников его

формирования и обязательств предприятия. Балансовые статьи объединяются в группы, а группы — в

разделы. Каждой статье баланса соответствует один или несколько бухгалтерских счетов. Их номера,

согласно Плану счетов бухгалтерского учета, указаны в скобках после каждой строки баланса. Каждой

строке баланса соответствует определенный код. Балансовые статьи объединяются в группы, а группы

— в разделы. В основе такого объединения лежит экономическое содержание статей баланса, а порядок

их расположения на конкретной стороне определен вертикальными и горизонтальными взаимосвязями

между статьями и разделами.

В действующей форме отчетности группировка балансовых статей актива баланса позволяет

выделить два раздела: внеоборотные активы и оборотные активы. Разделами пассива являются: капитал

и резервы, долгосрочные обязательства, краткосрочные обязательства.

Основной тенденцией развития баланса в нашей стране было его постоянное усложнение. В

последние годы происходит обратный процесс — упрощение структуры баланса. Так, за последние два

десятилетия число статей баланса уменьшилось примерно в два раза. {С целью закрепления принципа

непрерывности в балансе отражаются данные предыдущего отчетного года (в третьей графе). В

четвертой графе нарастающим итогом даются сведения за отчетный период (месяц, квартал, полугодие,

девять месяцев, год). Бухгалтерский баланс должен характеризовать финансовое положение

организации по состоянию на отчетную дату.

Порядок составления баланса определен Положением по бухгалтерскому учету «Бухгалтерская

отчетность организации» (ПБУ-4/99), Законом о бухгалтерском учете и приказами Минфи на РФ,

издаваемыми ежегодно, и другими нормативными актами. Последняя форма баланса утверждена

приказом Министерства финансов РФ от 13 января 2000 г. № 4-н

78

и состоит из пяти разделов.

Актив

I. Внеоборотные активы

II. Оборотные активы

Пассив

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

Каждый из перечисленных разделов актива и пассива баланса включает соответствующие статьи.

Содержание и структура балансов организаций определяются экономическим характером их

деятельности и соответствующей формой собственности. Характеристика понятий актива и пассива

баланса в новой форме баланса в основном отвечает условиям рыночной экономики (и требованиям

международных бухгалтерских стандартов).

В связи с этим балансы подразделяются:

1. По срокам составления

Вступительные балансы составляются в момент организации предприятий (регистрации устава).

Текущие балансы. В отличие от вступительных балансов, которые составляются только один раз

(в момент организации предприятия), текущие балансы разрабатываются в соответствии с принципами

учетного периода периодически в течение всего времени функционирования предприятия и

подразделяются на начальные (входящие), промежуточные и заключительные (исходящие).

Санируемые балансы. Потребность в такой разновидности балансов возникает только в

исключительных случаях, когда предприятие находится на пороге банкротства и необходимо

определиться: принять решение о ликвидации путем объявления о банкротстве или убедить кредиторов

о целесообразности отсрочки платежей. Для его составления привлекаются независимые аудиторы.

78

Нормативные акты по финансам, страхованию и бухгалтерскому учету, 2000. № 4.

Ликвидационные балансы составляются при ликвидации предприятия и разрабатываются

неоднократно: в начале периода ликвидации — вступительные ликвидационные балансы, в ходе

ликвидации — промежуточные, в конце периода — заключительный.

Разделительные балансы составляются в момент разделения крупного предприятия на несколько

более мелких предприятий или при передаче одной или нескольких структурных единиц данного

предприятия другому предприятию (здесь — передаточный баланс).

Объединительные балансы формируются при объединении (слиянии) нескольких организаций в

одну или при присоединении одной или нескольких структурных единиц к данной организации.

2. По источникам составления

Инвентарные — составляются только на основании инвентарной ведомости имущества, средств в

расчетах, обязательств.

Книжный — строится по данным текущего бухгалтерского учета без предварительной проверки

книжных записей путем инвентаризации.

Генеральный баланс считается самым реальным, так как в его основу положены текущие учетные

записи и результаты инвентаризации, предшествующие формированию балансовых статей.

3. По объему информации:

Единичные — характеризуют деятельность только одного предприятия.

Сводные — разрабатываются министерствами и ведомствами по отдельным отраслям и сводные

балансы группы, холдинга, "концерна.

4. По объекту отражения

Самостоятельный баланс имеют только хозяйствующие субъекты, наделенные правами

юридического лица.

Отдельные балансы составляют подразделения предприятий (филиалы, отделы, представительства

и др.).

5. По способу очистки

Балансы-брутто — балансы, включающие регулирующие статьи.

Балансы-нетто не включают регулирующих статей.

В настоящее время в организациях используется форма баланса, которая определена в

соответствии с требованиями международных стандартов финансовой отчетности, что соответствует

балансу-нетто.

К бухгалтерскому балансу предъявляются следующие требования: правдивость (верность),

реальность, единство, преемственность, ясность.

Правдивость (верность) баланса. Правдивым является баланс, составленный на основании

записей, сделанных по всем документам, отразившим факты хозяйственной жизни организации за от

четный период. Условие правдивости баланса — обоснование его показателей документами, записями

на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией.

Реальность баланса. Под реальностью баланса понимают соответствие оценок его статей

объективной действительности.

Единство баланса заключается в построении его на единых принципах учета и оценки. Это

означает применение во всех структурных подразделениях организации единой номенклатуры счетов

бухгалтерского учета, одинаковое содержание счетов, их корреспонденции (взаимосвязи между

счетами) и т.п. В противном случае, составляя сводный баланс на основании единичных балансов, мы

будем складывать вместе разнородные величины. Кроме того, статьи во всех балансах должны

оцениваться одинаково и в активе, и в пассиве.

Преемственность баланса в организации, существующей несколько лет, выражается в том, что

каждый последующий баланс должен вытекать из баланса предыдущего. Например, заключительный

баланс прошлого года должен быть начальным балансом отчетного года, так как это, по сути, есть один

и тот же баланс, только рассматриваемый в разные периоды времени. Преемственность баланса

заключается также в единообразии методов оценок и составления.

Ясность баланса — его доступность для понимания составляющих его лиц и всех, его читающих.

Баланс содержит информацию о финансовом положении организации на данный момент времени,

он имеет две стороны: левая — показывает средства, а правая — обязательства и капитал. Поэтому при

чтении баланса следует знать, что его данные позволяют изучить финансовое положение организации,

определить ее обеспеченность собственными оборотными средствами, ее платежеспособность, под

которой понимается способность организации в соответствующие сроки и в полной мере отвечать по

своим обязательствам. Предприятие считается платежеспособным, если у него нет просроченной

задолженности поставщикам, по банковским и другим счетам. В рыночных условиях на

платежеспособность организации значительное влияние оказывают такие факторы, как политическая и

экономическая ситуация в стране, состояние денежного рынка, совершенство банковского и налогового

законодательства, обеспеченность собственным капиталом, финансовое состояние предприятий-

дебиторов и др.

Влияние хозяйственных операций на валюту баланса

В процессе хозяйственной деятельности совершаются различные хозяйственные операции,

которые влекут изменения в составе имущества и обязательств. Иногда эти изменения под влиянием

хозяйственных операций приводят к появлению новых статей баланса или упразднению прежних. Во

всех случаях происходит изменение в двух или нескольких статьях баланса.

Хозяйственные операции, совершающиеся в организации, по признаку их влияния на величину

актива и пассива бухгалтерского баланса можно подразделить на четыре типа. X Операции первого

типа изменяют только состав имущества, т.е. затрагивают актив баланса. В этом случае валюта баланса

не изменяется.

Операции второго типа изменяют состав источников формирования имущества предприятия, т.е.

затрагивают только пассив баланса. В этом случае валюта баланса также не изменяется.

Операции третьего типа увеличивают одновременно величину имущества и источников его

формирования. Валюта баланса увеличивается на величину данной хозяйственной операции.

Операции четвертого типа уменьшают одновременно величину имущества и источников его

формирования. Валюта баланса уменьшается на величину хозяйственной операции.

Рассмотрим влияние хозяйственных операций на изменения валюты баланса на примерах.

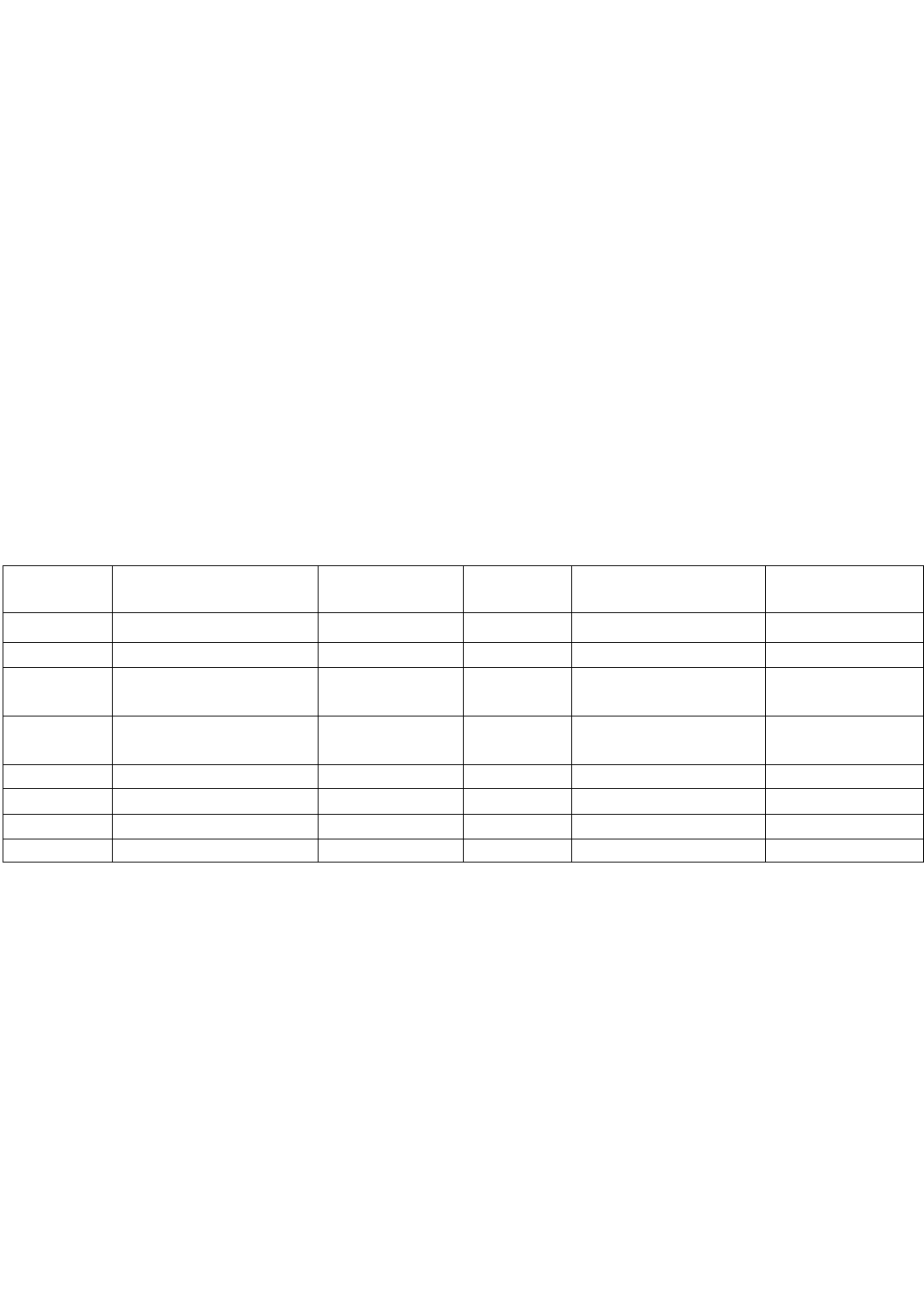

Предположим, что баланс предприятия на начало определенного периода выглядит так (цифры

условные):

Баланс на 01 ________ 200__ г.

№ статьи Наименование

средств

Сумма, тыс.

руб.

№ статьи Наименование

источников

Сумма, тыс.

руб.

1 Нематериальные

активы

80 1 Уставный капитал 2300

2 Основные средства 2000 2

3 Сырье и материалы 20 3 Краткосрочные

кредиты банка

200

4 Незавершенное

производство

500 4 Расчеты по оплате

труда

55

5 Касса 5 5 Прочие кредиторы 160

6 Р/счета 100

7 Дебиторы 10

Баланс

2715

Баланс

2715

Операции первого типа. Отпущено сырье в основное производство на 10 000 руб. Данная

операция затрагивает две статьи баланса «Сырье и материалы» (счет 10) и «Незавершенное

производство» (счет 20), которые характеризуют размещение средств и находятся в разделе II баланса

«Оборотные активы». Выполнение этой хозяйственной операции означает, что по статье

«Незавершенное производство» (счет 20) средства увеличились на 10 000 руб., по статье «Сырье и

материалы» (счет 10) уменьшились на 10 000 руб., т.е. произошло перемещение имущества внутри

актива баланса и в целом валюта баланса не изменилась.

Если обозначить итог актива баланса — «А», итог пассива баланса — «П», сумму операций —

«С», увеличение знаком « + », уменьшение знаком «-», то влияние хозяйственных операций первого

типа можно выразить в виде формулы А + С - С = П.

Операции второго типа. Удержан налог на доходы физических лиц с заработной платы работников

3000 руб. Данная хозяйственная операция затрагивает статьи пассива баланса «Кредиторская

задолженность по оплате труда» (счет 70) и «Кредиторская задолженность перед бюджетом» (счет 68),

которые характеризуют источники формирования имущества организации и находятся в разделе IV

пассива баланса «Краткосрочные пассивы». Выполнение этой хозяйственной операции означает, что по

статье «Кредиторская задолженность по оплате труда» (счет 70) сумма на 3000 руб. уменьшилась, а по

статье «Кредиторская задолженность перед бюджетом» (счет 68) на 3000 руб. увеличилась, т.е.

произошло движение сумм внутри пассива баланса и в целом валюта баланса не изменилась.

Влияние операции второго типа можно записать в виде следующей формулы: А = П + С - С.

Операции третьего типа. На расчетный счет в банке зачислена краткосрочная ссуда 200 000 руб.

Эта хозяйственная операция затрагивает две статьи баланса: «Расчетный счет» (счет 51), который

находится в разделе II актива баланса «Оборотные активы», и «Краткосрочные» (счет 66); данная статья

показывается в разделе V пассива баланса «Краткосрочные обязательства». Выполнение этой

хозяйственной операции вызывает увеличение статьи «Расчетный счет» на сумму + 200 тыс. руб. и

одновременно увеличение задолженности предприятия по полученной в банке краткосрочной ссуде, т.е.

статья «Кредиты банков» также увеличилась на сумму + 200 тыс. руб. Валюта баланса и по активу, и по

пассиву увеличилась на +200 тыс. руб. Влияние хозяйственной операции третьего типа можно записать

в виде следующей формулы: А + С = П + С.

Операции четвертого типа. Из кассы работникам организации выдана заработная плата 4000

руб. Данная хозяйственная операция затрагивает две статьи баланса: «Касса» (счет 50), которая

находится в разделе II актива баланса «Оборотные активы», и «Расчеты по оплате труда» (счет 70),

которая показывается в разделе V пассива баланса «Краткосрочные обязательства». Выполнение этой

хозяйственной операции означает, что по статье «Касса» сумма уменьшилась на 4000 руб. и

одновременно на 4000 руб. уменьшилась сумма по статье «Расчеты по оплате труда», так как при

выплате заработной платы задолженность организации работникам уменьшается. Валюта баланса и по

активу, и по пассиву уменьшается на 4000 руб. Влияние хозяйственной операции четвертого типа

можно записать в виде следующей формулы: А - С = П-С.

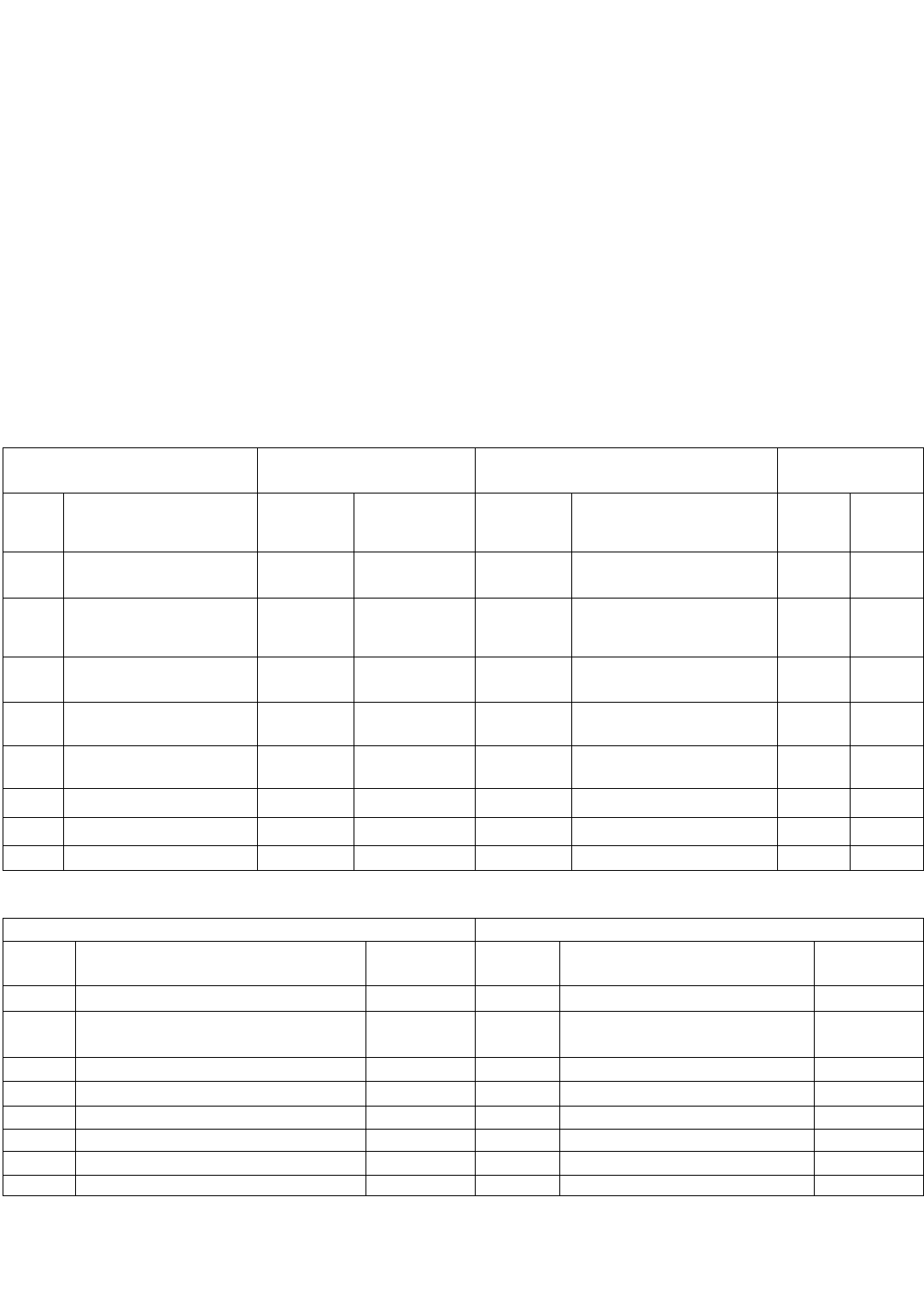

Изложенное будет выглядеть так:

Актив Сумма, тыс. руб. Пассив Сумма, тыс. руб.

№

статьи

Наименование средств

первоначал

ьный

остаток

его изменения № статьи Наименование источников

первона

чальный

остаток

его

изменен

ия

1 Нематериальные

активы

80 - 1 Уставный капитал 2300 -

2 Основные средства 2000 — 2 Краткосрочные

кредиты банка

200 + 200

3 Сырье и материалы 20 -10- 3 Расчеты по оплате

труда

55

-3,-

4

4 Незавершенное

производство

500 + 10- 4 Прочие кредиторы 160

5 Касса 5 +4- 5 Расчеты с бюджетом — + 3

6 Расчетный счет 100 + 200

7 Дебиторы 10

Итого 2715 Итого 2715

После записи четырех операций составим новый баланс.

Баланс на 01 ________ 200__ г.

Актив

Пассив

№

статьи

Наименование средств Сумма,

тыс. руб.

№

статьи

Наименование источников Сумма,

тыс. руб.

1 Нематериальные активы 80 1 Уставный капитал 2300

2 Основные средства 2000 2 Краткосрочные кредиты

банка

400

3

Сырье и материалы

10

3

Расчеты по оплате труда

48

4 Незавершенное производство 510 4 Прочие кредиторы 160

5

Касса

1

5

Расчеты с бюджетом

3

6

Расчетный счет

300

7

Дебиторы

10

Итого

2911

Итого

2911

Приведенные примеры показывают все случаи балансовых изменений, однако равенство валюты

актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется.

Эти изменения имеют большое значение не только для отражения влияния различных видов

хозяйственных операций на бухгалтерский баланс, но и на организацию бухгалтерского учета и анализ

финансово-хозяйственной деятельности организации, оценку его имущественно-финансового

состояния.

Таким образом, баланс — точная информация об остатках средств (оборотных и внеоборотных) и

источниках их образования (собственных (капиталы и резервы) и привлеченных) на определенную дату.

Итоговые данные по активам и пассивам должны быть равны между собой и называются валютой

баланса.

§ 2. Бухгалтерская отчетность

Составление бухгалтерской отчетности (в совокупности с балансом) — завершающий этап

обобщения комплекса хозяйственных операций в организации в определенный отрезок времени.

Бухгалтерская отчетность — единая система данных об имущественном и финансовом

положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных

бухгалтерского учета по установленным формам

79

. Типовые формы бухгалтерской отчетности и

инструкции о порядке составления отчетности разрабатывает и устанавливает Министерство финансов

РФ в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации»

(ПБУ 4/99). Другими основными нормативными актами, регулирующими вопросы бухгалтерской

отчетности, являются:

Федеральный закон от 21 ноября 1996 г, № 129-ФЗ «О бухгалтерском учете» (гл. III);

Методические рекомендации о порядке формирования показателей бухгалтерской отчетности,

утвержденные приказом Минфина РФ от 28 июня 2000 г. № 60н;

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Федерации, утвержденное приказом Минфина РФ от 29 июля 1998 г. № 34;

приказ Минфина РФ от 13 января 2000 г. № 4н «О формах бухгалтерской отчетности

организаций».

Бухгалтерская отчетность является завершающим этапом учетного цикла и содержит в себе в

наибольшей степени обобщающую информацию.

Отчетность можно классифицировать по нескольким критериям.

1. По экономическому содержанию можно выделить бухгалтерскую, статистическую,

налоговую, внутрихозяйственную отчетность.

Статистическая отчетность — комплекс показателей (обобщенных, как правило, по отраслям

или видам хозяйственных операций), имеющий целью представление информации в органы

государственной статистики для ее обобщения на региональном и федеральном уровне.

Налоговая отчетность — комплекс показателей, необходимых для определения величины

налоговых платежей. Единственный пользователь — налоговые органы.

Внутрихозяйственная отчетность выполняет управленческие и информационные функции в

организации. Состав показателей, порядок их формирования и иные особенности могут варьироваться в

зависимости от информационных потребностей, а также от отраслевой принадлежности организации.

2. По длительности охватываемого периода отчетность делится на годовую и текущую.

Для бухгалтерской отчетности текущая отчетность называется промежуточной.

3. По степени обобщения отчетных данных можно выделить индивидуальную и сводную

отчетность.

К бухгалтерской отчетности могут быть предъявлены следующие требования.

1. Формальные требования:

отчетность должна быть составлена на русском языке;

отчетность должна быть составлена в валюте РФ;

показатели отчетности — в тысячах рублей без десятичных знаков, на крупных предприятиях — в

млн. рублей;

отчетность должна быть подписана главным бухгалтером, руководителем, иметь печать. Если учет

ведется на договорных началах физическими или юридическими лицами, отчетность подписывается

руководителем организации либо физическим лицом, ведущими бухгалтерский учет;

при использовании форм отчетности статьи, по которым отсутствует информация,

подчеркиваются. Кроме того, показатели, которые вычитаются из других показателей, должны быть

отражены в скобках.

2. Требования к информации, содержащейся в отчетности:

полнота и достоверность. Бухгалтерская отчетность считается полной, если отражает факты

хозяйственной деятельности организации. Бухгалтерская отчетность должна включать показатели

филиалов и представительств, в том числе выделенных в отдельный баланс. Кроме того, отчетность

79

См. ПВУ 4/99 «Бухгалтерская отчетность организации». Утв. Приказом МФ РФ от 6 июля 1999 г. № 43н.

считается достоверной, если сформирована в соответствии с правилами, установленными

нормативными документами по бухгалтерскому учету.

Если в составлении бухгалтерской отчетности организации выявляется недостаточность данных

для полного представления информации, то в отчетность включаются соответствующие

дополнительные показатели и пояснения. Если же выявляется недостаточность и правила составления

отчетности не позволяют сформировать достоверное представление о финансовом положении и

результатах деятельности организации, то организация в исключительных случаях может отступать от

правил формирования отчетности с раскрытием таких отступлений и их количественной оценкой в

пояснительной записке;

нейтральность. Бухгалтерская отчетность должна исключать одностороннее удовлетворение

интересов одних групп пользователей перед другими. Представленная в отчетности информация по

средствам отбора и формы представления не должна влиять на решения и оценку пользователей с

целью достижения предопределенных результатов или последствий;

существенность. Информация о конкретном активе, обязательстве, доходах, расходах должна

приводиться в отчетности отдельно, если оценка является существенной. Существенной признается

такая информация, в силу обладания которой пользователь с высокой степенью вероятности может

принять правильное управленческое решение;

сравнимость. Возникает в силу того, что в отчетности организации должны приводиться

показатели как минимум за два года. В бухгалтерской отчетности запрещен зачет между статьями

активов и пассивов, доходов и расходов, кроме случаев, когда это предусмотрено соответствующими

нормами;

требование отчетного периода. Отчетным периодом является календарный год. Для вновь

созданных организаций первым отчетным годом является год:

а) для организаций, созданных до 1 октября и позже, отчетным годом считается период с даты

регистрации организации по 31 декабря года создания организации;

б) по организациям, созданным 1 октября и позже, отчетным годом считается период с даты

регистрации по 31 декабря года, следующего за годом создания;

постоянство форм бухгалтерской отчетности. С 2000 г. организациям предоставлено право

самостоятельно разрабатывать формы бухгалтерской отчетности. При этом минимальный перечень

информации, которая должна содержаться в отчетности, и правила предоставления информации

регламентируются нормативными документами.

Бухгалтерская отчетность состоит из нескольких форм:

1. Бухгалтерский баланс — форма № 1.

2. Отчет о прибылях и убытках — форма № 2. Приложения к формам № 1 и № 2:

3. Отчет об изменении капитала — форма № 3.

4. Отчет о движении денежных средств — форма № 4.

5. Приложение к бухгалтерскому балансу — форма № 5.

6. Отчет о целевом использовании полученных средств. Кроме того, в состав бухгалтерской

отчетности входят: пояснительная записка,

аудиторское заключение (для организаций, подлежащих обязательному аудиту, например ОАО),

сопроводительное письмо бухгалтерской отчетности.

Промежуточная бухгалтерская отчетность формируется и представляется в форме № 1 и форме

№ 2. Она составляется за каждый месяц и каждый квартал.

Пользователи бухгалтерской отчетности подразделяются на внутренних и внешних.

К внутренним пользователям относятся: руководство организации и аппарат управления

(должностные лица высших рангов), собственники организации.

Внешними пользователями являются (список неисчерпывающий): контрагенты (поставщики и

покупатели), страховые организации, кредитные учреждения, потенциальные инвесторы,

государственные органы (налоговая инспекция, налоговая полиция, органы статистики и др.), биржи.

Рассмотрим подробнее основные формы бухгалтерской отчетности.

1. Бухгалтерский баланс отражает состав имущества и обязательств на конкретную дату, т.е.

является статической формой.

Актив баланса строится по мере увеличения ликвидности. Пассив баланса строится по принципу

возвратности источников (уменьшения срока возвратности источников).

Статьи баланса заполняются на основании данных Главной книги (или иного аналогичного по

назначению регистра) о сальдовых значениях счетов бухгалтерского учета. В форме баланса по каждой

статье в скобках указаны номера счетов бухгалтерского учета, сальдо по которым должно быть

перенесено на данную статью, поэтому главной задачей бухгалтера при заполнении баланса является

внимательное следование этим указаниям и соответствующим положениям Методических

рекомендаций по составлению отчетности.

2. Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности

организации за отчетный период. В отчете о прибылях и убытках доходы и расходы должны

показываться с подразделением на обычные и чрезвычайные.

Отчет о прибылях и убытках должен содержать следующие числовые показатели:

1) доходы и расходы по обычным видам деятельности, в том числе:

выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную

стоимость, акцизов и т.п. налогов и обязательных платежей (нетто-выручка) (1);

себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и

управленческих расходов) (2);

валовая прибыль (3) = (1) - (2);

коммерческие расходы (4);

управленческие расходы (5);

прибыль (убыток) от продаж (6) = (3) - (4) - (5);

2) операционные доходы и расходы, в том числе:

проценты к получению (7);

проценты к уплате (8);

доходы от участия в других организациях (9);

прочие операционные доходы (10);

прочие операционные расходы (11);

3) внереализационные доходы и расходы, в том числе:

внереализационные доходы (12);

внереализационные расходы (13)Г

прибыль (убыток) до налогообложения (14) = (6) + (7) - (8) + + (9) + (10) -(11) + (12) -(13);

налог на прибыль и иные аналогичные обязательные платежи (15);

прибыль (убыток) от обычной деятельности (16) = (14) — (15);

чрезвычайные доходы (17);

чрезвычайные расходы (18);

чистая прибыль (нераспределенная прибыль (непокрытый убыток) (19) = (16) + (17) - (18).

3. Форма № 3 «Отчет об изменениях капитала». Пояснения к бухгалтерскому балансу и

отчету о прибылях и убытках должны раскрывать дополнительные данные об изменениях в капитале.

При этом в отчете об изменениях капитала в соответствии с внесенными в него изменениями приказом

МФ РФ от 13 января 2000 г. № 4н должны как минимум содержаться данные о величине капитала на

начало отчетного периода, об увеличении капитала с выделением раздельно увеличения за счет:

дополнительного выпуска акций, переоценки имущества, прироста имущества, реорганизации

юридического лица; доходов, которые в соответствии с правилами бухгалтерского учета относятся

непосредственно на увеличение капитала, уменьшение капитала с выделением раздельно уменьшения,

уменьшения номинала акций, уменьшения количества акций, реорганизации юридического лица и за

счет расходов, которые в соответствии с правилами бухгалтерского учета относятся в уменьшение

капитала, увеличение капитала на конец года. В этом отчете предприятия также дают расшифровку,

характеризующую направления использования прибыли, оставшейся в их распоряжении.

4. Форма № 4 «Отчет о движении денежных средств». Отчет о движении денежных

средств объясняет изменения, произошедшие в денежных средствах предприятия и их эквивалентах за

отчетный период. В Отчете о движении денежных средств приводятся данные о движении денежных

средств в течение отчетного периода в результате операционной, инвестиционной и финансовой

деятельности.

5. Форма № 5 «Приложение к бухгалтерскому балансу». Показатели, представляемые в

данной форме, раскрывают информацию о состоянии внеоборотных и оборотных активов предприятия

и их обязательствах, не содержащихся в других отчетах предприятия. Показатели, подлежащие

отражению в форме № 5, по решению организации могут формировать самостоятельные отчеты или

включаться в пояснительную записку.

6. Форма № 6 «Отчет о целевом использовании полученных средств». Заполняется

некоммерческими организациями.