Ашмарина Е.М. Основы бухгалтерского и налогового учета, аудита в РФ

Подождите немного. Документ загружается.

Если по счету 10 «Материалы» открыты аналитические счета с имеющимися остатками:

«Доска половая» 100 000 руб.

«Цемент» 500 000 руб.

«Брус» 2 000 000 руб.,

то начальный остаток по счету 10 «Материалы» будет равен 2 600 000 руб.

Учет синтетический тесно связан с аналитическим. И если синтетический счет активный, то и

аналитические, соподчиненные счета будут аналогичными, активными. То же относится и к пассивным

счетам. Особенность счетов активно-пассивных заключается в том, что без оценки конкретных остатков

на этих счетах невозможно выделить либо дебетовое, либо кредитовое сальдо по этим счетам. И

дебиторская, и кредиторская задолженности на активно-пассивных счетах формируются на основании

конкретных расчетов по каждому в отдельности контрагенту, под которые и открываются

аналитические счета. В торгующей организации на активно-пассивном счете 76 «Расчеты с разными

дебиторами и кредиторами» по субсчету «Расчеты с транспортными организациями» будут отражаться

обязательства перед железной дорогой и автомобильной организацией по доставке товара. И если перед

железной дорогой сформировался долг 1 000 000 руб. за услуги по доставке, а автомобильная

организация не выполнила обязательства по доставке на 30 000 руб., то на счете 76 будет и дебетовое

сальдо 30 000 руб., и кредитовое 1 000 000 руб. одновременно, так как перечисленные обязательства не

могут взаимно погашаться.

Синтетические счета часто называют счетами 1-го порядка, субсчета — 2-го порядка, а

аналитические счета — 3-го и ниже порядков. Аналитические счета представляют низший предел

обобщения информации о фактах хозяйственной жизни, выход за который означает переход из

бухгалтерского в оперативно-технический учет.

В Законе о бухгалтерском учете (ст. 2) дается определение аналитического учета, который ведется

в лицевых, материальных счетах бухгалтерского учета, группирующих детальную информацию об

имуществе и обязательствах, а также хозяйственных операциях внутри каждого синтетического счета.

Пример № 2.

На основании сделанных по синтетическому счету 70 «Расчеты с персоналом по оплате труда»

данных получают обобщенные данные о сумме заработной платы, начисленной всем работникам

организации, о сумме удержаний и выплат, произведенных в погашение задолженности всем

работникам организации, а также об остатке задолженности.

Аналитический учет заработной платы в предприятии ведется на лицевых счетах, которые

открываются на каждого работника на один календарный год, в нем указываются справочные данные

работника, накапливаются сведения о начисленных суммах и удержаниях.

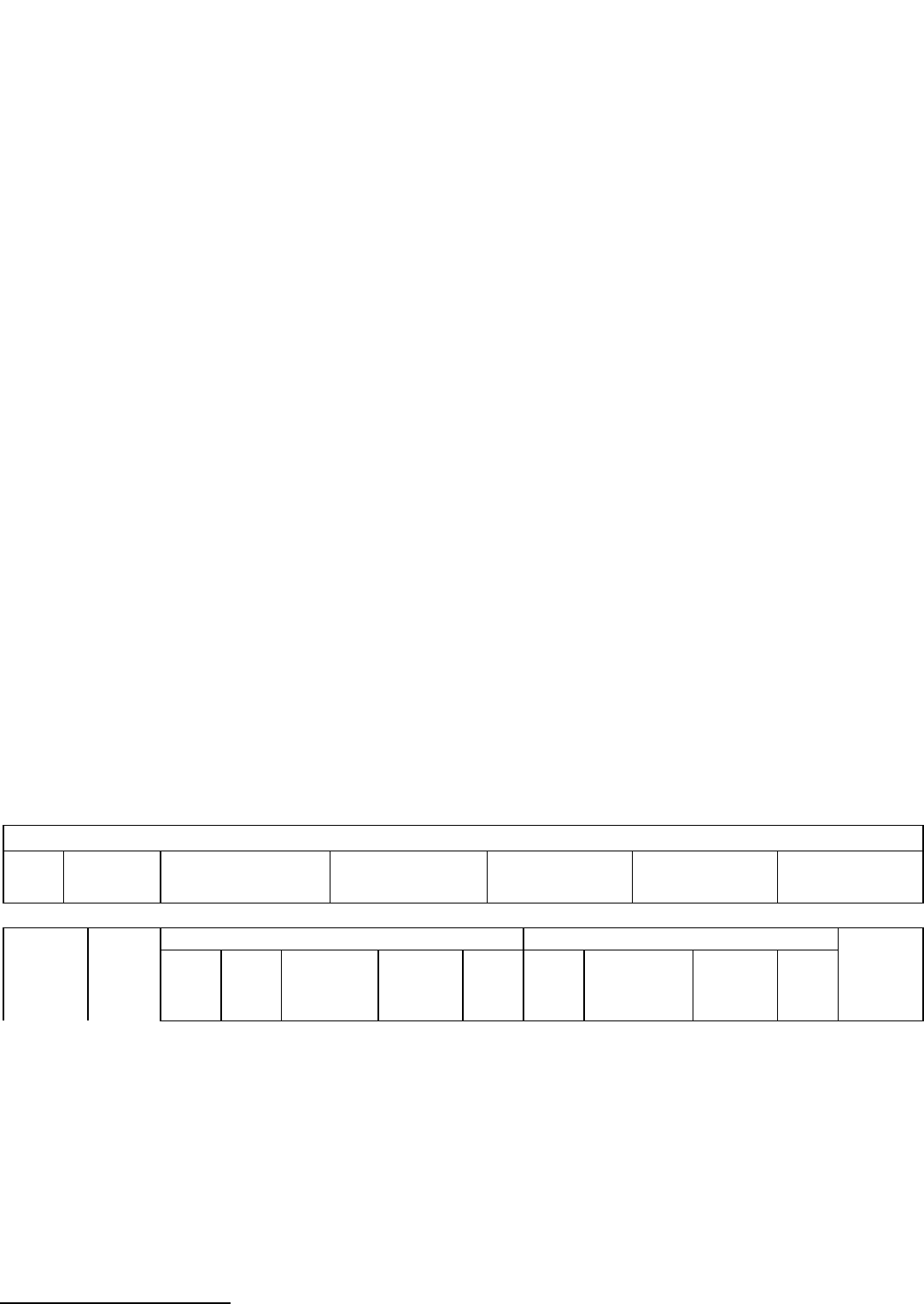

ЛИЦЕВОЙ СЧЕТ

63

Фамилия, И., О.______________ Зачислен с ________________ 200 __г.

Назначения, перемещения, отпуска, болезни, увольнение и др.

Дата Документ Содержание

записи

Подразделение Разряд, оклад С какого

времени

По какое время

Вид

платежа

и

период

Дни

(часы)

Начислено

Удержано

Сумма к

сдель

но

повре

менн

о

по

договору

подряда

иные

выплаты

всего аванс налог на

доходы

физически

прочие всего

По своему характеру удержания из заработной платы подразделяются на три группы:

первая группа — удержания в соответствии с законодательством и по решению судебных органов;

вторая — удержания по инициативе предприятия;

третья — удержания по заявлению работника.

К первой группе удержаний относятся: налог на доходы физических лиц (бывший подоходный

налог) удерживается в соответствии с гл. 23 НК РФ, введенного в действие с 1 января 2001 г.

Налог на доходы физических лиц определяется с суммы совокупного дохода, исчисляемого

нарастающим итогом с начала года.

Для определения облагаемого дохода применяются налоговые вычеты, которые подразделяются

на два вида: стандартные, учитываемые ежемесячно в течение налогового периода, а также социальные

и имущественные налоговые вычеты, учитываемые после окончания налогового периода при

63

Приводится в сокращении.

составлении налоговой декларации.

Налог на доходы физических лиц исчисляется следующим порядком: после определения

совокупного годового дохода, полученного в денежном и натуральном выражении, из совокупного

годового дохода исключаются стандартные налоговые вычеты, также исчисляемые с начала года, и

устанавливается облагаемый совокупный доход.

Налог с облагаемого совокупного дохода определен в размере 13%, однако с некоторых видов

доходов физических лиц применяются и другие повышенные налоговые ставки (30 и 35%).

К удержанию по решению судебных органов можно отнести удержание алиментов. Сумма

алиментов определяется после исключения из общей суммы заработной платы налога на доходы

физических лиц.

Удержания по инициативе предприятия — сумма удержаний с рабочих и служащих за

причиненный материальный ущерб, допущенный брак, неизрасходованные подотчетные суммы и др.

Третья группа удержаний — удержание за товары, купленные в кредит, погашение ссуд и др. На

основании лицевых счетов составляется расчетно-платежная ведомость. Итоговые суммы всех лицевых

(аналитических) счетов должны соответствовать общей сумме, отраженной в расчетно-платежной

ведомости, что обеспечивает текущий контроль за правильностью начисления заработной платы

каждому работнику предприятия, правильностью и своевременностью удержаний и выплат,

произведенных по расчетам с отдельными работниками предприятия.

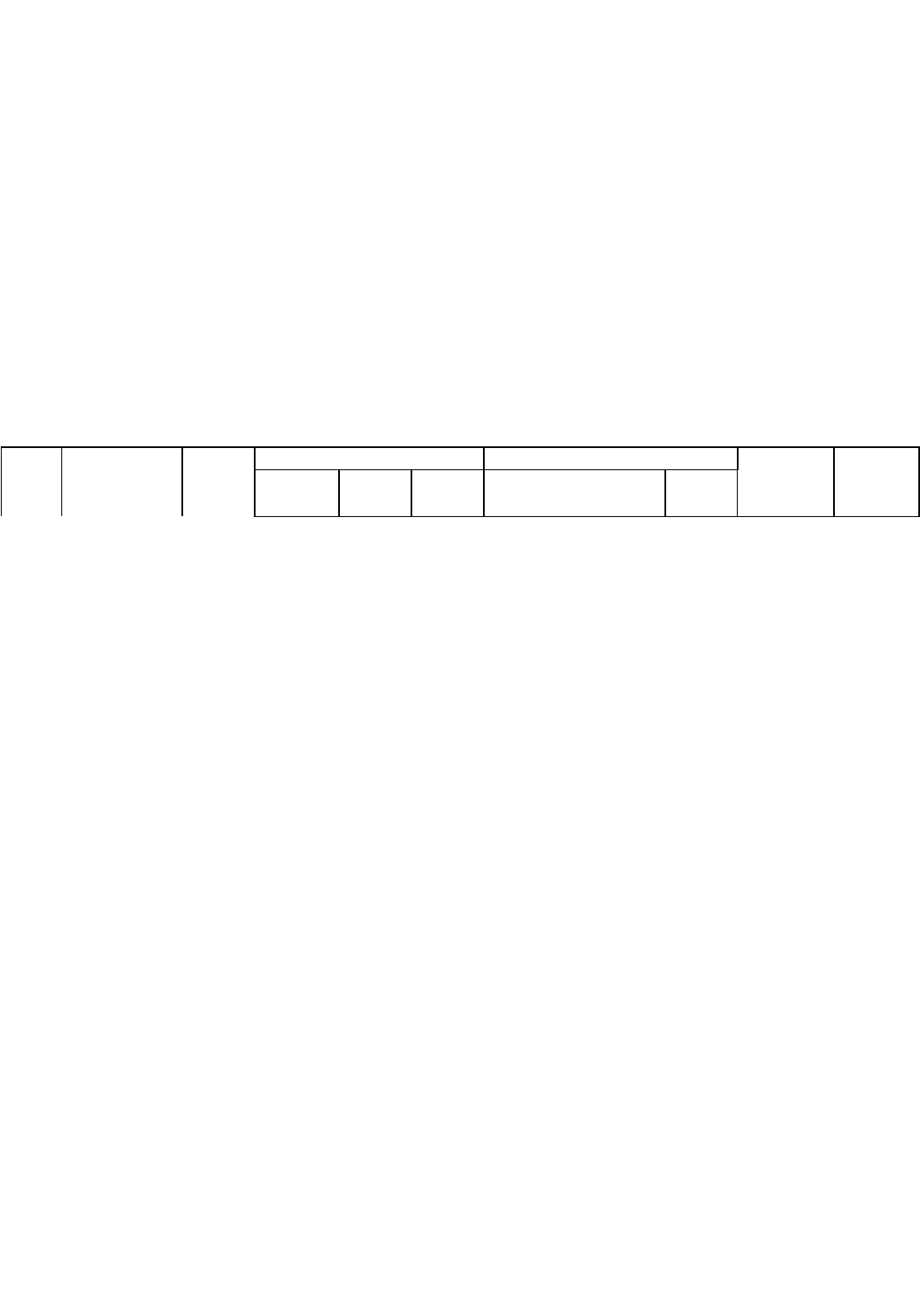

ПРИМЕРНАЯ ФОРМА РАСЧЕТНО-ПЛАТЕЖНОЙ ВЕДОМОСТИ

№ ФИО За

период

Начислено

Удержано

Всего

Сумма к

сдельно

поврем

енно

всего налог на доходы

физических лиц

прочие

В то же время суммы по синтетическому счету дают информацию об общей задолженности перед

коллективом по оплате труда (кредитовое сальдо) по пассивному счету 70 «Расчеты по оплате труда».

Сумма удержанного налога на доходы физических лиц, других удержаний, о задолженности

предприятия перед бюджетом, сумма к выдаче по синтетическому счету показывают, какую сумму

начисленных денег необходимо получить предприятию в банке для выплаты заработной платы.

Начисление заработной платы всем работникам отражается по кредиту синтетического счета 70

«Расчеты с персоналом по оплате труда» — счет пассивный, по дебету этого счета отражаются

удержания и выплаты.

Начисленная сумма заработной платы включается в издержки производства и обращения и

отражается следующей проводкой:

Дебет счета 20 «Основное производство»; счета 25 «Общепроизводственные расходы»; счета 26

«Общехозяйственные расходы» и др.

Кредит счета 70 «Расчеты с персоналом по оплате труда».

Удержания соответственно будут отражены:

дебет счета 70 «Расчеты с персоналом по оплате труда»,

кредит счета 68 «Расчеты по налогам и сборам» на сумму удержанного налога на доходы

физических лиц,

кредит счета 76 «Расчеты с разными дебиторами и кредиторами» на сумму удержанных

алиментов,

кредит счета 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по

возмещению материального ущерба»,

кредит счета 71 «Расчеты с подотчетными лицами» на сумму неизрасходованных подотчетных

сумм.

Сумма выданной заработной платы отражается следующей проводкой:

дебет счета 70 «Расчеты с персоналом по оплате труда» кредит счета 50 «Касса»,

не выданную в срок рабочим и служащим заработную плату относят на счет 76 «Расчеты с

разными дебиторами и кредиторами», субсчет 2 «Расчеты с депонентами»,

дебет счета 70 «Расчеты с персоналом по оплате труда»,

кредит счета 76-2 «Расчеты с разными дебиторами и кредиторами».

Пример № 3.

В соответствии с НК РФ с 2001 г. введен единый социальный налог (ЕСН), зачисляемый в

государственные внебюджетные фонды — Пенсионный фонд РФ, Фонд социального страхования РФ и

фонды обязательного медицинского страхования РФ, предназначенные на государственное пенсионное

и социальное обеспечение и медицинскую помощь.

Отчисления в государственные внебюджетные фонды РФ дифференцированы в зависимости от

организационно-правовой формы налогоплательщика и налоговой базы каждого отдельного работника

нарастающим итогом.

Отчисления производятся ежемесячно одновременно с Начислением заработной платы в

соответствующем проценте от суммы начисленной заработной платы.

Для учета расчетов по единому социальному налогу в Плане счетов бухгалтерского учета

предусмотрен счет 69 «Расчеты по социальному страхованию и обеспечению». По кредиту этого счета

учитываются суммы произведенных начислений в эти фонды в корреспонденции со счетами учета

издержек производства и обращения.

Начисление задолженности перед фондами оформляется следующей проводкой:

Дебет счета 20 «Основное производство»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению».

Погашение задолженности перед фондами оформляется следующей проводкой:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению».

Кредит 51 «Расчетные счета».

Счет 69 «Расчеты по социальному страхованию и обеспечению» имеет следующие субсчета:

69-1 «Расчеты по пенсионному обеспечению»

69-2 «Расчеты по социальному страхованию»

69-3 «Расчеты по медицинскому страхованию».

Синтетические счета являются счетами первого порядка, субсчета — счетами второго порядка как

промежуточная группировка аналитических счетов. Аналитические счета могут быть третьего,

четвертого и т.д. порядка в зависимости от поставленной цели, связанной с подготовкой, обоснованием

и принятием соответствующих управленческих решений или выяснением положения предприятия на

рынке конкурентоспособности вырабатываемой и реализуемой им продукции.

Пример № 4.

Например, к синтетическому счету «Материалы» могут быть открыты такие субсчета, как «Сырье

и материалы», «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»,

«Топливо», «Тара и тарные материалы», «Запасные части», «Прочие материалы», «Материалы,

переданные на переработку на сторону», «Строительные материалы» и т.п. Эти счета относятся к

счетам второго порядка. Каждый из перечисленных субсчетов может детализироваться по

аналитическим счетам. Так, субсчет «Сырье и материалы» детализируется на счета «Основные

материалы», «Вспомогательные материалы» и т.п. Это аналитические счета третьего порядка. Далее

детализируются данные, отражаемые на аналитическом счете «Основные материалы», и в его развитие

открываются аналитические счета: «Черныеметаллы», «Цветныеметаллы», «Лесоматериалы» и т.п. Это

аналитические счета четвертого порядка. Такую детализацию можно продолжить до характеристики

каждого вида металла, поставщика, от которого он поступает, вида продукции, на который он

расходуется, и т.д.

Пример № 5 (иллюстрирует взаимосвязи между синтетическим счетом 10 «Материалы» и

аналитическими счетами).

На складе имелись следующее остатки материалов (цифры взяты условно):

железо листовое 1000 т по цене 1000 руб. за 1 т на сумму 1 000 000 руб.,

сталь прокатная 600 т по цене 1500 руб. за 1 т на сумму 900 000 руб.,

проволока стальная 500 т по цене 500 руб. за 1 т на сумму 250 000 руб.

Итого: на сумму 2 150 000 руб.

Отпущено в производство:

железа листового 50 т на сумму 50 000 руб.,

стали прокатной 30 т на сумму 45 000 руб.,

проволоки стальной 50 т на сумму 25 000 руб.

Итого: на сумму 120 000 руб.

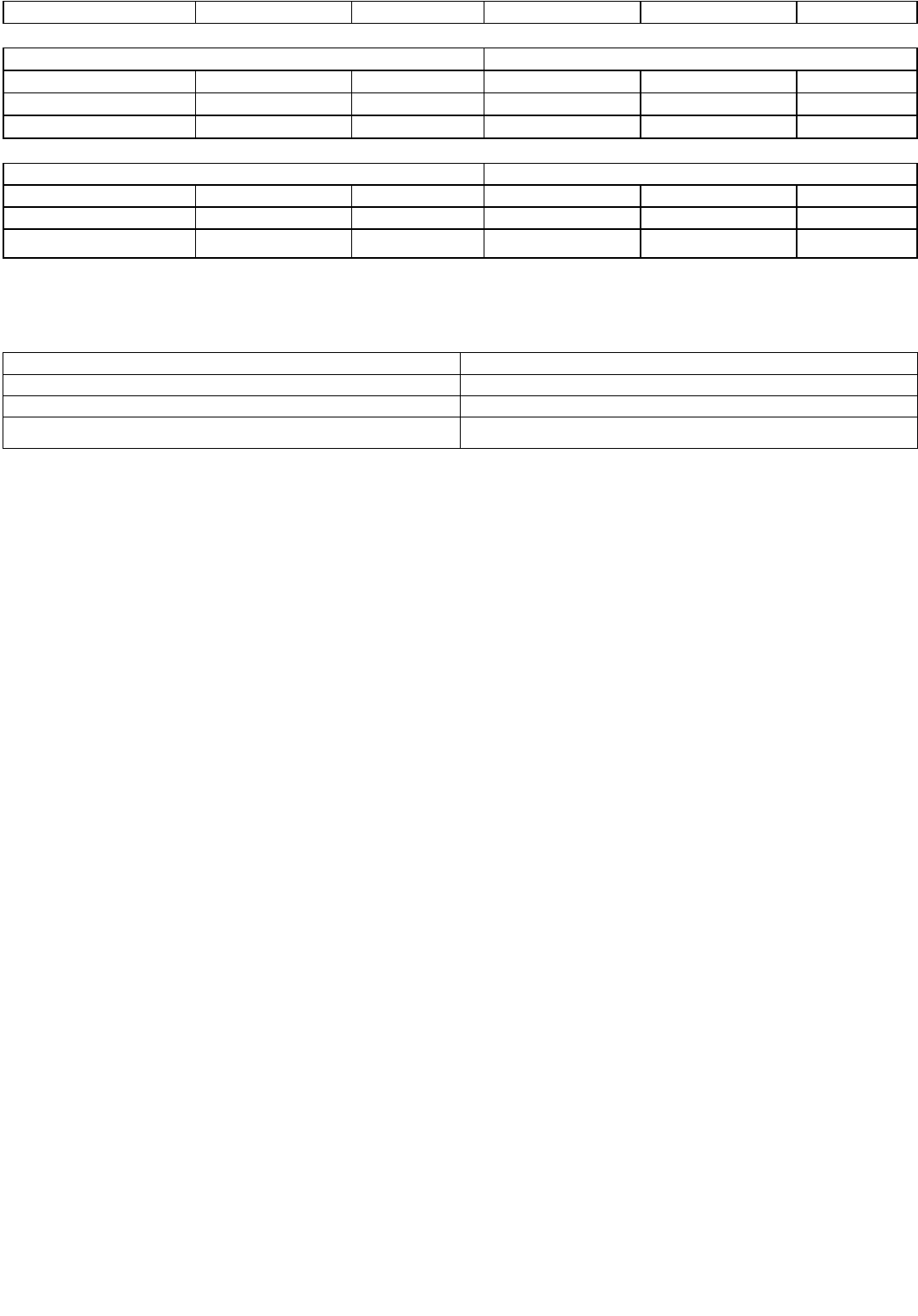

Записи в аналитических счетах будут иметь следующий вид:

Железо листовое по цене 1000 руб. за 1 т

Дебет Кредит

№ операции

Количество

Сумма

№ операции

Количество

Сумма

Остат. на 1/I

1000

1 000 000

1

50

50 000

Остат. на 1/II

950

950 000

Сталь прокатная по цене 1500 руб. за 1 т

Дебет

Кредит

№ операции

Количество

Сумма

№ операции

Количество

Сумма

Остат. на 1/I

600

900 000

1

30

45 000

Остат. на 1/II

570

855 000

Проволока стальная по цене 500 руб. за 1 т

Дебет

Кредит

№ операции

Количество

Сумма

№ операции

Количество

Сумма

Остат. на 1/I

500

250 000

1

50

25 000

Остат. на 1/II 450 225 000

Если сложить остатки средств трех аналитических счетов, то получится остаток по

синтетическому счету, суммы оборотов по дебету и кредиту трех аналитических счетов составят сумму

оборотов по дебету и кредиту синтетического счета 10 «Материалы»

счет 10 «Материалы»

Дебет

Кредит

Сальдо на 1/1 2 150000

1)120 000

Оборот —

Оборот 120 000

Сальдо на 1/II 2 030000

Записи в аналитических счетах повторяют записи по соответствующему синтетическому счету.

Аналитические и синтетические счета бухгалтерского учета взаимосвязаны, так как на

аналитических счетах отражаются те же виды имущества (в нашем примере «железо», «сталь» и «про

волока»), что и на синтетическом счете «Материалы»; если на последнем они учитываются в денежном

выражении, то в аналитических счетах записи остатков и операции с этими ценностями отражаются в

денежном и натуральных измерителях.

Аналитический учет на предприятии относится к самым трудоемким участкам работы в системе

бухгалтерского учета. Но наиболее сложным и обширным по объему является учет материальных

ресурсов.

Вместе с тем массовость, однотипность и постоянная повторяемость большинства хозяйственных

операций создают благоприятные условия для эффективного использования вычислительной техники и

различных технических средств на участке материального учета.

Обработка значительных объемов аналитической информации по учету материальных ценностей с

использованием средств вычислительной техники значительно повышает ее достоверность,

обеспечивает оперативное получение исходной информации, своевременную ее обработку и выдачу

потребителям, увязку синтетического и аналитического учета.

Аналитический учет материалов на предприятии может вестись в нескольких вариантах.

На складах аналитический учет движения и остатков материалов ведется в карточках складского

учета материалов, где на каждый номенклатурный номер открывают отдельную карточку и учет ведется

только в натуральном выражении.

Карточки открывают в бухгалтерии или вычислительной установке, записывают в ней номер

склада, наименование материала, марку, сорт, профиль, размер, единицу измерения, номенклатурный

номер, учетную цену. После этого карточки передают на склад, и кладовщик заполняет колонки

прихода, расхода на основании первичных документов (приходных ордеров, требований, накладных и

т.д.) в день совершения операции. После каждой записи выводится остаток материалов. Благодаря

этому склад располагает оперативными сведениями о состоянии запасов материалов, что имеет важное

значение для проведения инвентаризации и переоценки имущества.

Своевременное и правильное отражение в карточках аналитического учета результатов этих

процессов позволяет заинтересованным пользователям иметь достоверную информацию об оценке

имущества, обязательств и финансовых результатов в условиях инфляции.

В бухгалтерии аналитический учет может вестись на карточках количественно-суммового учета. В

таком случае для обобщения данных аналитического учета составляется оборотная ведомость в

натуральном и денежном выражениях по каждому складу или материально ответственному лицу

отдельно по соответствующим синтетическим счетам и субсчетам.

Более прогрессивен сальдовый метод учета материалов, при котором бухгалтерия на основании

карточек складского учета на 1-е число месяца по каждому номенклатурному номеру материалов

переносит количественные данные об остатках в ведомость учета остатков материалов (без оборотов

прихода и расхода). Остатки материалов токсируют по твердым учетным ценам и выводят итоги по

группам материалов и в целом по складу.

Пример № 6.

Синтетический учет материалов ведется по фактической себестоимости или учетным ценам на

активном инвентарном счете 10 «Материалы».

При поступлении материалов дебетуют счет 10 «Материалы» и счет 19 «Налог на добавленную

стоимость», кредитуют счет 60 «Расчеты с поставщиками и подрядчиками» или счет 76 «Расчеты с

разными дебиторами и кредиторами» на стоимость услуг или счет 71 «Расчеты с подотчетными

лицами» на стоимость материалов, оплаченных из подотчетных сумм, и другие счета.

Отпущенные в производство и на другие нужды материалы списывают с кредита материальных

счетов в дебет соответствующих счетов издержек производства.

При этом составляют следующую бухгалтерскую проводку:

Дебет счета 20 «Основное производство» (материалы отпущены основному производству) либо

Дебет счетов 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26

«Общехозяйственные расходы» и др.

Кредит счета 10 «Материалы».

Дебет счета 68 «Расчеты по налогам и сборам».

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» списывается по

израсходованным материалам на нужды производства согласно ведомости расчета.

При реализации материалов на сторону составляют бухгалтерские записи:

Дебет счета 91 «Прочие доходы и расходы».

Кредит счета 10 «Материалы» на стоимость материалов.

Дебет счета 62 «Расчеты с покупателями и заказчиками».

Кредит счета 91 «Прочие доходы и расходы» на продажную стоимость.

Дебет счета 91 «Прочие доходы и расходы».

Кредит счета 68 на сумму НДС по реализуемым материалам.

Пример № 7.

Синтетический учет наличия и движения основных средств, принадлежащих предприятию на

правах собственности, ведется на счетах:

1 «Основные средства» (активный).

2 «Амортизация основных средств» (пассивный). Оприходование основных средств, внесенных

учредителями в счет вкладов в уставный капитал, оформляется бухгалтерской проводкой:

Дебет счета 01 «Основные средства».

Кредит счета 75 «Расчеты с учредителями».

Приобретение основных средств за плату отражается:

Дебет счета 01 «Основные средства».

Кредит счета 08 «Вложения во внебюджетные активы».

Выбытие основных средств отражается по дебету счета 91 «Прочие доходы и расходы»:

Дебет счета 91 «Прочие доходы и расходы».

Кредит счета 01 «Основные средства» на сумму первоначальной стоимости.

Дебет счета 02 «Амортизация основных средств» — на сумму износа.

Кредит счета 91 «Прочие доходы и расходы».

При реализации основных средств их продажную стоимость отражают по дебету счета 62

«Расчеты с покупателями и заказчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами»

и кредиту счета 91 «Прочие доходы и расходы».

Аналитический учет основных средств ведется на инвентарных карточках (книгах), на лицевой

стороне которых указываются наименование и инвентарный номер объекта, год выпуска, дата и номер

акта о приемке, место нахождения, полная стоимость, нормы износа, шифр затрат (для отнесения сумм

износа), сумма износа на дату приемки или переоценки объекта, стоимость капитального ремонта,

внутреннее перемещение объекта и причина его выбытия.

Инвентарные карточки (книги) заполняются на основе первичных документов (актов приемки-

передачи, технических паспортов и др.), которые затем передаются под расписку в соответствующий

отдел организации. Инвентарные карточки составляются в бухгалтерии на каждый инвентарный номер

в одном экземпляре.

Таким образом, все операции, будучи оформлены первичными документами, могут

группироваться соответственно по иерархии, которую можно представить следующим образом:

1) во-первых, используется способ обобщения операций в аналитические счета, где оценка

производится как в стоимостных, так и в натуральных показателях;

2) во-вторых, в зависимости от степени однородности аналитические счета могут

группироваться в субсчета, в которых оценка дается только в стоимостных показателях;

3) в-третьих, совокупность субсчетов (если они присутствуют) или аналитических счетов

(если субсчета отсутствуют) сводится в единый синтетический счет, отражающий весь комплекс

однородных операций в стоимостном выражении.

§ 4. Инвентаризация

Следующим элементом методологии бухгалтерского учета является инвентаризация. Суть ее

состоит в сопоставлении результатов документального оформления (первичные документы, регистры

бухгалтерского учета) хозяйственных операций, активов и пассивов их фактическому материальному

содержанию. Инвентаризации имущества и обязательств посвящена ст. 12 Закона о бухгалтерском

учете.

Согласно п. 3 ст. 1 Закона одной из основных задач бухгалтерского учета является формирование

полной и достоверной информации о деятельности организации и ее имущественном, положении,

необходимой как внутренним пользователям бухгалтерской отчетности (руководителям, учредителям,

участникам и собственникам имущества организации), так и внешним (инвесторам, кредиторам и

другим пользователям бухгалтерской отчетности).

Отсутствие объективной и достоверной информации об имуществе и обязательствах негативно

отражается на финансовом состоянии коммерческих организаций.

Именно поэтому для обеспечения достоверности данных бухгалтерского учета и бухгалтерской

отчетности все организации обязаны проводить инвентаризацию имущества и обязательств, в ходе

которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Даже в случае, когда учетные данные полностью соответствуют содержанию первичных

документов, это не всегда означает, что при документировании фактов хозяйственной деятельности

организации и их отражении в учете не было допущено нарушений, поскольку фактически имеющееся

у организации имущество может не соответствовать данным бухгалтерского учета по разным причинам.

Такими причинами могут быть ошибки в учетных записях в результате неправильного оприходования

материальных ценностей, различного рода злоупотребления (обмеры, обвесы, хищения и пр.),

изменения количества товарно-материальных ценностей вследствие естественного природного

воздействия и т.п.

Инвентаризация — способ проверки на определенный момент времени соответствия данных

бухгалтерского учета, отраженных на счетах, фактическому наличию средств и их источников, а также

произведенных затрат путем пересчета инвентаризируемого объекта в натуре в местах его хранения.

Таким образом, инвентаризация представляет собой определенную последовательность

практических действий по документальному подтверждению наличия, состояния и оценки имущества и

обязательств организации с целью обеспечения достоверности данных учета и отчетности. Она

способствует реализации контрольной функции учета, позволяя выявить случаи необоснованного

уменьшения капитала хозяйствующего субъекта, вложенного в различные виды имущества (активов).

Вот почему инвентаризация имущества и обязательств коммерческих организаций является не только

важным общехозяйственным мероприятием, но и элементом учетной политики. Согласно п. 3 ст. 6

Закона о бухгалтерском учете, а также п. 8 и 26 Положения по ведению бухгалтерского учета при

формировании учетной политики утверждается порядок проведения инвентаризации имущества и

обязательств организации.

Порядок инвентаризации определяется руководителем организации за исключением случаев,

когда проведение инвентаризации обязательно, и оформляется в виде приложения к приказу об учетной

политике.

Законом о бухгалтерском учете (ст. 12) предусмотрены случаи, когда проведение инвентаризации

обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании

государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных

экстремальными условиями;

при реорганизации или ликвидации организации.

Можно выделить следующие виды инвентаризации.

1. По характеру проведения инвентаризации могут быть:

плановые, когда даты их проведения заранее запланированы;

внеплановые, даты проведения которых заранее не установлены.

График проведения плановых и внеплановых инвентаризаций (в том числе обязательных) в

отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой

инвентаризации, определяются руководителем предприятия.

Плановые инвентаризации проводятся в заранее установленные сроки; внеплановые (внезапные)

инвентаризации проводятся неожиданно для материально ответственного лица, чтобы установить

наличие товарно-материальных ценностей.

Сроки внеплановых инвентаризаций не должны быть известны материально ответственным

лицам. Внеплановые (внезапные) инвентаризации могут проводиться как по решению руководителя

организации, так и по требованию следственных и контрольных органов. Внеплановой выборочной

инвентаризации подвергаются, как правило, наиболее дорогостоящие материально-производственные

запасы, по которым имеются сверхнормативные запасы или продолжительное время не было движения.

В любом случае порядок инвентаризаций составляют таким образом, чтобы проверка наличия

ценностей не влияла на нормальную работу организации.

2. По степени охвата инвентаризации подразделяются на:

полные;

частичные (выборочные).

Полная инвентаризация, при которой инвентаризируются все без исключения виды имущества и

финансовых обязательств, обязательно проводится один раз в год перед составлением годовой

бухгалтерской отчетности (ст. 12 Закона).

В целях обеспечения достоверности формирования данных бухгалтерского учета и составления

бухгалтерской отчетности перед составлением годовой отчетности организациям всех форм

собственности следует провести сплошную инвентаризацию имущества и финансовых обязательств по

состоянию на 1 января. Обязательная ежегодная инвентаризация имущества и обязательств организации

должна быть начата не ранее 1 октября и закончена до его завершения. В соответствии с п. 38 раздела

VII ПБУ 4/99 статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться

результатами инвентаризации активов и пассивов.

Выборочная инвентаризация наличия товарно-материальных ценностей (при которой

инвентаризируется один или несколько видов имущества или финансовых обязательств) может

проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также

при установлении фактов списания материальных ценностей по незаконным операциям или

ненадлежаще оформленным документам. В межинвентаризационный период в организациях

рекомендуется систематически проводить выборочные инвентаризации товарно-материальных

ценностей в местах их хранения и переработки.

Основной задачей выборочных инвентаризаций в межинвентаризационный период является

контроль за сохранностью товарно-материальных ценностей, выполнением правил их хранения,

соблюдением материально ответственным лицом порядка ведения первичного складского учета.

Выборочные инвентаризации рекомендуется также проводить при поступлении сигналов о фактах

нарушения правил приемки, отпуска, отгрузки и реализации товаров, несвоевременного использования

ежегодных отпусков материально ответственными лицами.

3. В зависимости от субъекта инициатора инвентаризации выделяются:

бухгалтерская инвентаризация, которая, в свою очередь, может инициироваться либо

руководителем организации, либо следственными и контрольными органами;

налоговая инвентаризация.

Основная цель налоговой инвентаризации — выявление фактического наличия имущества и

неучтенных объектов, подлежащих налогообложению; сопоставление фактического наличия имущества

с данными бухгалтерского учета; проверка полноты отражения в учете всех финансовых активов.

В соответствии с п. 5 Положения о порядке проведения инвентаризации имущества

налогоплательщиков при налоговой проверке по результатам инвентаризации имущества

налогоплательщика составляется ведомость результатов, выявленных инвентаризацией. Выявленные в

результате налоговой инвентаризации расхождения фактического наличия имущества с данными

бухгалтерского учета регулируются в соответствии с Законом о бухгалтерском учете и Положением по

ведению бухгалтерского учета.

Если в результате налоговой инвентаризации выявлены излишки имущества, то в зависимости от

того, излишек какого конкретного вида имущества, учитываемого при определении налогооблагаемой

базы налога на имущество (счета 01, 03, 04, 10, 12, 15, 16, 20, 21, 23, 29, 30, 31, 36, 40, 41, 44, 45),

установлен, может возникнуть неучтенный объект обложения налогом на имущество.

В соответствии со ст. 54 НК РФ при обнаружении ошибок в исчислении налогооблагаемой базы,

относящихся к прошлым налоговым (отчетным) периодам, в текущем отчетном (налоговом) периоде

перерасчет производится за период совершения ошибки. Согласно данной норме налоговый орган

доначислить налог на имущество за период с даты, когда имущество, выявленное при инвентаризации,

должно было быть учтено в расчете стоимости имущества для расчета налога на имущество, т.е. с

начала налогового периода; при этом будут также начислены пени в соответствии со ст. 75 НК РФ со

срока уплаты налога на имущество за соответствующий налоговый период. Кроме того, будут

начислены следующие штрафные санкции.

В случае выявления недостачи имущества (например, основных средств) в результате налоговой

инвентаризации в соответствии с п. 4 Инструкции ГНС России от 8 июня 1995г. № 33 «О порядке

исчисления и уплаты в бюджет налога на имущество»

64

(с изм. и доп.) налог на имущество исчисляется

с имущества, числящегося на соответствующих счетах бухгалтерского учета. Соответственно до тех

пор, пока имущество числится на балансе организации, с него должен уплачиваться налог на

имущество. При этом для списания с баланса основных средств должны быть соответствующие

законные основания. Порядок выбытия основных средств определен п. 5 ПБУ 6/01

65

. Поэтому

установление факта недостачи основных средств в ходе инвентаризации не является бесспорным

основанием для списания их- с баланса.

Таким образом, бухгалтерская инвентаризация отличается от налоговой:

по субъектам, которые ее инициируют (бухгалтерская — руководитель предприятия; налоговая

— начальник налоговой службы или его заместитель по месту нахождения налогоплательщика или его

имущества);

по субъектам, имущество которых подлежит инвентаризации (бухгалтерская — имущество

юридических лиц, за исключением кредитных организаций; налоговая — имущество юридических лиц

и индивидуальных предпринимателей);

по составу лиц, привлекаемых к инвентаризации (бухгалтерская — материально ответственные, а

также должностные лица и главный бухгалтер организации; налоговая — могут привлекаться для

участия в инвентаризации только материально ответственные лица налогоплательщика.

При этом цели бухгалтерской и налоговой инвентаризации совпадают.

4. В зависимости от объекта бухгалтерского учета выделяются инвентаризация основных

средств; финансовых вложений; капитальных вложений; товаров; тары; незавершенного производства и

расходов будущего периода; кассы; операционных касс; расчетов; расчетов по товарным кредитам;

денежных средств, хранящихся на счетах в банках; расчетов с подотчетными лицами.

Основными задачами инвентаризации являются:

выявление фактического наличия имущества предприятия, выраженного в вещественно

натуральной форме;

контроль за сохранностью материальных ценностей, денежных средств и расчетов путем

сопоставления фактического наличия с данными бухгалтерского учета;

выявление товарно-материальных ценностей, частично потерявших первоначальное качество

(устаревшие модели и фасоны);

выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей

реализации, проверка соблюдения правил и условий хранения материальных ценностей и денежных

средств;

проверка реального состояния расчетов с банком по полученным кредитам, займам, с

поставщиками, покупателями, бюджетом по налогам, внебюджетными фондами, подотчетными лицами,

дебиторской и кредиторской задолженности, незавершенного производства, расходов будущих

периодов, резерва предстоящих расходов и иных статей баланса.

Основу любой инвентаризации составляет полная или выборочная проверка фактического

наличия материальных ценностей, имущественных прав и обязательств специально созданной в

64

Российские вести. 1995. 10 авг.

65

См. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина РФ от 30 марта

2001 г. № 26н) // Российская газета. 2001. 16 мая.

организации комиссией. При этом различают два вида проверок: натуральную и документальную.

Натуральная (вещественная) проверка состоит в непосредственном наблюдении объектов и

определении их количества путем подсчета, взвешивания, обмера. Натуральной проверке подвергаются

основные средства, материально-производственные запасы, наличные денежные средства и бланки

документов строгой отчетности.

При документальной проверке наличие в организации имущественных прав (нематериальных

активов, расходов будущих периодов, дебиторской задолженности и др.) и финансовых обязательств

подтверждается непосредственно документами.

В составе документальной проверки проводится бухгалтерская или книжная проверка,

заключающаяся в сопоставлении записей непосредственно в регистрах бухгалтерского учета (в

частности, при инвентаризации сумм начисленной амортизации, оценочных резервов).

Порядок проведения инвентаризации

Механизм проведения инвентаризации имущества и финансовых обязательств определен в

Методических указаниях № 49. Это основной регулирующий документ при проведении

инвентаризации, которым должны руководствоваться организации всех форм собственности в той его

части, в которой содержащиеся в нем правила не противоречат пп. 1—Зет. 12 «Инвентаризация

имущества и обязательств» Закона о бухгалтерском учете.

Согласно данным Методическим указаниям инвентаризации подлежат все имущество

организации независимо от его местонахождения и все виды финансовых обязательств.

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с

бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими

дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах

бухгалтерского учета. В случае неподтверждения сумм по кредиторской задолженности налоговые

органы при проверках могут увеличить налогооблагаемую базу.

Кроме того, инвентаризации подлежит имущество, не принадлежащее организации, но

числящееся в бухгалтерском учете на забалансовых счетах (находящееся на ответственном хранении,

арендованное, полученное для переработки и др.), а также имущество, не учтенное по каким-либо

причинам. Инвентаризация имущества, не принадлежащего организации, проводится

инвентаризационной комиссией совместно с собственником этого имущества. При этом составляются

инвентаризационная опись и акты инвентаризации в четырех экземплярах (по два для каждой

организации), каждый из которых имеет значимость первичного документа.

Таким образом, в процессе инвентаризации подсчитываются, обмериваются и взвешиваются все

материальные объекты, имеющиеся у организации, а также не принадлежащие ей, но числящиеся в

бухгалтерском учете данной организации.

Инвентаризация может проводиться как в целом по организации, так и по ее структурным

подразделениям. Вместе с тем инвентаризация может проводиться по видам имущества (как

собственного, так и находящегося в распоряжении организации), а также по долгам и обязательствам

организации.

Результаты инвентаризации будут признаны действительными только в том случае, если

соблюдена процедура ее проведения.

Как правило, любая инвентаризация состоит из следующих этапов:

1) подготовительные мероприятия. На этом этапе издается приказ по форме № ИНВ-22 о

проведении инвентаризации; назначается инвентаризационная комиссия, определяются сроки

проведения и видов инвентаризируемого имущества; разрабатываются внутренние инструкции;

получаются расписки от материально ответственных лиц; определяются остатки имущества и

обязательств по учетным данным и т.п.;

2) собственно натуральная (вещественная) и документальная проверка. На этом этапе

осуществляются выявление, взвешивание, обмеривание, таксировка, подсчет материально-

производственных запасов, использование данных о существующих оценках имущества и обязательств,

оформление актов инвентаризации и инвентаризационных описей;

3) сравнительно-аналитические мероприятия. Осуществляются проверка и

сопоставление данных инвентаризационных описей и актов инвентаризации с данными бухгалтерского

учета; выявление расхождений, составление сличительных ведомостей и определение причин

расхождений учетных оценок и текущих; подготовка предложений по отражению в учете результатов

инвентаризации;

4) заключительные мероприятия. Оформляется ведомость учета результатов, выявленных

инвентаризацией по форме № ИНВ-26; вносятся бухгалтерские записи в учетные регистры по

результатам инвентаризации; издается приказ руководителя об утверждении результатов

инвентаризации и привлечении к дисциплинарной ответственности виновных лиц.

Инвентаризация имущества проводится по его местонахождению и по каждому материально

ответственному лицу, у которого находится имущество.

Инвентаризация товарно-материальных ценностей должна, как правило, проводиться в порядке

расположения ценностей в данном помещении. Если товарно-материальные ценности хранятся на

нескольких складах, то желательно, чтобы инвентаризация всех ценностей проводилась одновременно.

При хранении товарно-материальных ценностей в разных изолированных помещениях у одного

материально ответственного лица инвентаризация проводится последовательно по местам хранения.

Сроки проведения инвентаризации

Кроме инвентаризаций перед составлением годовой бухгалтерской отчетности и в других

обязательных случаях, предусмотренных законодательством РФ, в течение года по распоряжению

руководителя организации должны проводиться периодические инвентаризации.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и

финансовых обязательств, проверяемых при каждой из них, зависят от руководителя, планирующего

контрольные мероприятия, кроме случаев проведения обязательной инвентаризации, и

устанавливаются, как отмечалось выше, в приказе по учетной политике на следующий отчетный год.

В организациях с большим количеством структурных подразделений и разнообразной

номенклатурой ценностей по распоряжению руководителя может проводиться выборочная

инвентаризация, в ходе которой проверяется наличие не всего имущества, а лишь его части в местах

хранения и переработки. В этих случаях по решению руководителя организации инвентаризация также

может проводиться последовательно по структурным подразделениям один раз в год по принципу

скользящего графика в течение всего года.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и

данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными

документами.

Регулирование выявленных расхождений производится следующим образом:

основные средства, материально-производственные запасы, денежные средства и другое

имущество, оказавшиеся в излишке, подлежат оприходованию по рыночной стоимости на дату

проведения инвентаризации и зачислению соответственно на финансовые результаты у коммерческой

организации или увеличение доходов у некоммерческой организации либо увеличение финансирования

(фондов) у бюджетной организации с последующим установлением причин возникновения излишка и

виновных лиц. В бухгалтерском учете коммерческой организации производятся записи по дебету

счетов 01 «Основные средства», 04 «Нематериальные активы», 07 «Оборудование к установке», 10

«Материалы» и т.п. и кредиту счета 99 «Прибыли и убытки»;

недостача и порча имущества в пределах норм, утвержденных в установленном

законодательством порядке, списываются по распоряжению руководителя организации соответственно

на издержки производства и обращения (расходы), а сверх норм — на виновных лиц. В тех случаях,

когда виновные лица не установлены или во взыскании с них отказано судом, убытки от недостачи и

порчи имущества списываются на финансовые результаты у коммерческой организации или увеличение

расходов у некоммерческой организации, либо уменьшение финансирования (фондов) у бюджетной

организации.

В бухгалтерском учете коммерческой организации при этом делаются записи:

1) на недостачу и порчу материальных ценностей в пределах норм — по дебету счетов 20

«Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы» и кредиту счетов по учету материально-производственных запасов;

2) на недостачу и порчу материальных ценностей сверх норм — по дебету счета 99

«Прибыли и убытки» по объектам производственного назначения или дебету счета 84

«Нераспределенная прибыль (непокрытый убыток)» по объектам непроизводственного назначения и

кредиту счета 94 «Недостачи и потери от порчи ценностей» или счетов учета соответствующих

ценностей;

3) на недостачу денежных средств — по дебету счета 94 и кредиту счетов их учета.

Среди документов, представляемых для оформления списания недостач ценностей и порчи сверх

норм естественной убыли, должны быть решения следственных или судебных органов,

подтверждающие отсутствие виновных лиц, либо отказ во взыскании ущерба с виновных лиц, либо