Ашмарина Е.М. Основы бухгалтерского и налогового учета, аудита в РФ

Подождите немного. Документ загружается.

доведением до состояния, пригодного для использования в запланированных целях.

Можно выделить несколько источников поступления нематериальных активов в организацию, по

каждому из которых производится оценка в следующем порядке:

безвозмездно полученные активы оцениваются по рыночной стоимости на дату принятия к

бухгалтерскому учету;

активы, полученные в виде вклада в уставный капитал организации, — по договоренности

учредителей (участников);

приобретенные на стороне активы — путем суммирования фактически произведенных расходов

на их покупку;

активы, созданные самой организацией, оцениваются по стоимости их изготовления, включающей

фактические расходы на создание, изготовление (израсходованные материальные ресурсы, оплата

труда, услуги сторонних организаций по контрагентским (соисполнительским) договорам, патентные

пошлины, связанные с получением патентов, свидетельств и т.п.), за исключением налога на

добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных

законодательством РФ).

Оценка незавершенного производства

Выбор метода оценки незавершенного производства остается за предприятием, когда оно

принимает учетную политику на предстоящий год. Незавершенное производство представляет собой

сальдо по синтетическому калькуляционному счету 20 «Основное производство». Этот счет имеет

двойное название: в плане счетов бухгалтерского учета — счет 20 «Основное производство», а в

балансе — счет 20 «Незавершенное производство», так как остаток по счету 20 «Основное

производство» на конец месяца показывает стоимость незавершенного производства, которое

определяется методом фактического контроля, т.е. инвентаризацией. Поэтому предприятия должны

учитывать незавершенное производство, поскольку только в этом случае можно правильно определить

производственную себестоимость изготовленной продукции.

Фактическая производственная себестоимость определяется по формуле: СП = З + O

1

— В — О

2

,

где З — затраты за месяц (дебет счета 20); В — возвраты и списание (кредит счета 20); O

1

-

незавершенное производство на начало месяца; О

2

— незавершенное производство на конец месяца.

Очень важно собранные в дебет счета 20 «Основное производство» в течение месяца затраты

распределить по видам изделий на затраты, приходящиеся на изготовленную продукцию, и на затраты,

приходящиеся на продукцию, которая не прошла всех стадий технологической обработки, —

незавершенное производство.

Незавершенное производство в массовом и скрытом производстве может отражаться в балансе по

нормативной (плановой) производственной себестоимости сырья, материалов и полуфабрикатов. При

единичном производстве продукции незавершенное производство отражается в бухгалтерском учете и

балансе по фактическим производственным затратам.

Финансовые показатели деятельности предприятия непосредственно зависят от выработанного

метода оценки имущества, другими словами, неэффективная учетная политика в отношении оценки

имущества может привести к уплате больших сумм налогов и ухудшению реального финансового

положения предприятия.

Таким образом, оценка (элемент методологии бухгалтерского учета) является неотъемлемым и

сложным процессом, способом отражения в том или ином измерителе объектов бухгалтерского учета в

зависимости от их вида. Цель оценки — конечная и полная унификация в сводной отчетности

различных операций в едином измерителе — в денежном выражении.

Глава 6. БУХГАЛТЕРСКИЕ СЧЕТА И ИНВЕНТАРИЗАЦИЯ

§ 1. Счета и двойная запись

Будучи надлежащим образом оформлены первичными документами, оценены, объединены по

однородному признаку, хозяйственные операции подлежат группировке по счетам с применением

метода двойной записи. Счета и двойная запись являются следующими элементами бухгалтерской

методологии.

В каждой организации ежедневно совершается большое количество хозяйственных операций,

отразить которые непосредственно в балансе и в отчетности не представляется возможным.

Бухгалтерский счет представляет собой способ группировки и текущего отражения однородных

средств, их источников и хозяйственных процессов в целях оперативного контроля за ними. В

методологии бухгалтерского учета системе счетов принадлежит особая роль, так как с их применением

реализуется проблема двойственного отражения информации (метод двойной записи), ее накопления и

обобщения. На каждый элемент (объект) хозяйственной деятельности открывается отдельный счет.

Каждый счет имеет название и кодовый номер. Такие счета называются синтетическими.

По внешнему виду любой синтетический счет представляет собой таблицу, состоящую из двух

частей. В начале таблицы дается название счета — наименование объекта учета. Например, счет

«Касса», счет «Уставный капитал», счет «Основное производство» и т.д.

Номер счета

Дебет Кредит

Проводка

Содержани

е операции

Сумма Проводка Содержание операции Сумма

Дат

а

№

док.

Дата № док.

Левая часть счета называется дебетом (сокращенно Дт), правая часть — кредитом (сокращенно

Кт). «Дебет» и «кредит» являются условными техническими терминами, означающими название сторон

счета.

Для обозначения остатков на счетах бухгалтерского учета пользуются термином «сальдо» (остаток

счета).

Обычно сальдо на начало месяца (отчетного периода) обозначается как Сн, а сальдо на конец

месяца (отчетного периода) — Ск.

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и

пассивные счета бухгалтерского учета; исходя из этого имеются две схемы записей на счетах.

Активные — счета бухгалтерского учета, на которых ведется учет имущества, его наличия,

состава, движения. Например, счет «Основные средства» — 01, счет «Материалы» — 10, счет «Касса»

— 50 и т.д.

Пассивные — счета бухгалтерского учета, на которых учитываются источники формирования

имущества, их наличие, состав, движение, а также обязательства,. Например, счет «Уставный капитал»

— 80, «Целевое финансирование» — 85 и т.д.

СХЕМА АКТИВНОГО СЧЕТА

Активный счет (наименование счета)

Дебет Кредит

Сн первоначальный остаток (сальдо)

Дебетовый оборот + (увеличение)

Кредитовый оборот — (уменьшение)

Ск конечный остаток (сальдо)

Сальдо может быть только дебетовым либо

нулевым

Сумму записи оборотов слева называют дебетовым

оборотом (ОД)

Сумму записи оборотов справа называют

кредитовым оборотом (ОК)

Запись на счетах начинают с указания остатка (начальное сальдо) — в активные счета сальдо

заносится в дебет, оно показывает наличие имущества на начало и конец отчетного периода;

хозяйственные операции, отражающие увеличение имущества, заносятся в дебет, уменьшение — в

кредит.

Если обозначим оборот по дебету — ОД, а оборот по кредиту — ОК, то формула в активном счете

будет:

Ск = Сн + ОД — ОК

При записях хозяйственных операций в активные счета могут быть две ситуации: сумма

начального остатка и оборота по дебету счета больше суммы оборота по кредиту — в этом случае

остаток на конец отчетного периода определяется по вышеприведенной " формуле; если же сумма

начального остатка и оборота по дебету счета равна сумме оборота по кредиту счета, то остатка на

конец отчетного периода не будет.

СХЕМА ПАССИВНОГО СЧЕТА

Пассивный счет (наименование счета)

Дебет Кредит

Сн первоначальный остаток (сальдо)

Дебетовый оборот — (уменьшение) Кредитовый оборот + (увеличение)

Ск конечный остаток (сальдо)

Сальдо может быть только кредитовым либо

нулевым

Сумму записи оборотов слева называют

дебетовым оборотом (ОД)

Сумму записи оборотов справа называют

кредитовым оборотом (ОК)

В пассивный счет сальдо заносится в кредит, которое показывает наличие источников

формирования имущества и обязательства; хозяйственные операции, отражающие увеличение

источников и обязательств, будут записываться в кредит, а уменьшение — в дебет.

Формула в пассивном счете будет иметь вид:

Ск = Сн + ОК — ОД

При записях хозяйственных операций в пассивные счета могут быть также две ситуации: сумма

начального остатка и оборота по кредиту больше суммы оборота по дебету — в этом случае остаток на

конец отчетного периода определяется по вышеприведенной формуле; если же суммы начального

остатка и оборота по кредиту равны сумме оборота по дебету счета, остатка на конец отчетного периода

не будет.

Таким образом, в активных счетах сальдо может быть только дебетовое или нулевое, так как

имущество не может выбывать в большем размере, чем оно имеется. В пассивных счетах сальдо может

быть только кредитовым или нулевым, поскольку уменьшение источника средств ограничено его

размерами.

На практике, чтобы свести (составить) баланс, активные счета группируются по экономическому

содержанию, и их конечные сальдо отражаются в соответствующих статьях актива баланса, а сальдо

пассивных счетов аналогично отражаются в статьях пассива баланса.

Помимо счетов для учета имущества (активных счетов) и их источников (пассивных счетов) в

бухгалтерском учете существуют счета, на которых отражаются одновременно и имущество, и

обязательства, т.е. они имеют признаки как активных, так и пассивных счетов. В подобных случаях

остаток (сальдо) может быть дебетовым или кредитовым или одновременно дебетовым и кредитовым

(развернутое сальдо). Такие счета называются активно-пассивными.

Рассмотрим пример, где Снд — дебетовое начальное сальдо, Снк — кредитовое начальное сальдо,

Скд — дебетовое конечное сальдо, Скк — кредитовое конечное сальдо, ДО — дебетовый оборот, КО —

кредитовый оборот.

Счет «Расчеты с разными дебиторами и кредиторами»

Дебет Кредит

Снд – задолженность дебиторов

ДО 1. Погашение задолженности кредиторам

2. Увеличение задолженности дебиторов Скд

Вариант 1. Задолженность дебиторов (если Снд +

ДО > Снк + КО)

Снк – задолженность кредиторам

КО 1. Увеличение задолженности кредиторам

2. Уменьшение задолженности дебиторов Скк

Вариант 2. Задолженность кредиторам (если Снк

+ КО > Снд + ДО)

На активно-пассивных счетах по кредиту отражается любая задолженность организации

партнерам, бюджету, поставщикам, работникам на сумму заработной платы и т.п. (кредиторская

задолженность), а по дебету такая задолженность погашается. В этом случае если в результате

хозяйственной операции у организации появляется должник (дебитор), то сумма долга должна

отражаться по дебету соответствующего счета.

В нашем примере по счету «Расчет с разными дебиторами и кредиторами» дебетовое сальдо

показывает сумму дебиторской задолженности и отражается в активе баланса. Кредитовое сальдо по

этому счету показывает сумму кредиторской задолженности и отражается в пассиве баланса

(развернутое сальдо).

Развернутое сальдо в активно-пассивных счетах в обычном порядке определить невозможно, для

этого необходимы данные аналитического учета, который дает информацию о состоянии расчетов с

каждым дебитором (покупателем) и кредитором (поставщиком).

Это значит, что взаимопогашение дебиторской и кредиторской задолженности по разным видам

расчетов и платежей не допускается.

Двойная запись

Запись в счете бухгалтерского учета производится с использованием метода двойной записи

(такие требования определены в п. 4 ст. 8 Закона о бухгалтерском учете).

Сущность двойной записи состоит в том, что каждая хозяйственная операция отражается в одной

и той же сумме по дебету одного счета и кредиту другого счета.

Для ведения учета необходимо правильно определить счета, затрагиваемые каждой операцией.

Определение того, на каких счетах будет отражаться хозяйственная операция, называется

контировкой. Сама запись на бухгалтерских счетах с указанием сумм называется бухгалтерской

проводкой. Взаимосвязь счетов, на которых отражается операция, называется корреспонденцией

счетов, а сами взаимосвязанные счета, на которых отражаются хозяйственные операции, называются

корреспондирующими.

Если в проводке корреспондируют только два счета, то она называется простой.

Для объяснения метода двойной записи приведем следующие примеры:

1. Отпущены материалы в основное производство на сумму 10 тыс. руб.

2. Удержан налог на доходы физических лиц из заработной платы 3 тыс. руб.

3. На расчетный счет зачислена краткосрочная ссуда в сумме 200 тыс. руб.

4. Выдана из кассы заработная плата работникам организации в сумме 4 тыс. руб.

На основании хозяйственных операций составим журнал регистрации хозяйственных операций.

№ Содержание хозяйственной

операции

Сумма,

тыс. руб.

Наименование счета

по дебету по кредиту

1 Отпущены материалы в основное

производство

10 Основное производство Материалы

2 Удержан налог на доход с заработной

платы физических лиц

3 Расчеты с персоналом по оплате

труда

Расчеты с бюджетом по налогам

и сборам

3 На расчетный счет зачислена

краткосрочная ссуда

200 Расчетные счета Краткосрочные кредиты банков

4 Выдана из кассы заработная плата

работникам организации

4 Расчеты с персоналом по оплате

труда

Касса

Итого

217

Исходя из содержания хозяйственных операций, приведенных в таблице, необходимо открыть

соответствующие счета бухгалтерского учета, записать в них начальные остатки, хозяйственные

операции с использованием метода двойной записи, определить обороты по дебету и кредиту каждого

счета и вывести конечные остатки.

Следует иметь в виду, что в каждом бухгалтерском счете хозяйственные операции отражаются

систематически в последовательности их совершения, т.е. в хронологическом порядке. Взаимосвязь

между счетами бухгалтерского учета, называемая корреспонденденцией счетов, выражается записью

данных хозяйственной операции по дебету одного и кредиту другого счета.

Счета бухгалтерского учета и остатки по ним возьмем из баланса (условие примера см. § 1 гл. 8, с.

180—181).

Счет 04 «Нематериальные активы»

Дебет Кредит

Сальдо – 80 000

Оборот – Оборот –

Сальдо 80 000

Счет 01 «Основные средства»

Дебет

Кредит

Сальдо 2 000 000

Оборот —

Оборот —

Сальдо 2 000 000

Счет 80 «Уставный капитал»

Дебет

Кредит

Сальдо 2 300 000

Оборот —

Оборот —

Сальдо 2 300 000

Счет 10 «Материалы»

Дебет

Кредит

Сальдо 20…000

1)

61

10 000

Оборот —

Оборот-10 000

Сальдо-10 000

Счет 20 «Основное производство»

Дебет

Кредит

Сальдо - 500…000

1)10 000

Оборот —10 000

Оборот —

61

Цифры со скобкой означают номер проводки.

Сальдо-510 000

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Дебет

Кредит

Сальдо 200 000

3) 200 000

Оборот —

Оборот 200 000

Сальдо 400 000

Счет 50 «Касса»

Дебет

Кредит

Сальдо 5000

4) 4000

Оборот —

Оборот 4000

Сальдо 1000

Счет 51 «Расчетные счета»

Дебет

Кредит

Сальдо 100 000

3) 200 000

Оборот - 200 000

Оборот —

Сальдо 300 000

Счет 70 «Расчеты с персоналом по оплате труда»

Дебет

Кредит

2) 3000

Сальдо 55 000

4)4000

Оборот 7000

Оборот —

Сальдо 48 000

Счет 76 «Расчеты с разными дебиторами и кредиторами»

Дебет

Кредит

Сальдо 10 000

Сальдо 160 000

Оборот —

Оборот —

Сальдо 10 000

Сальдо 160 000

Счет 68 «Расчеты по налогам и сборам»

Дебет

Кредит

Сальдо —

2) 3000

Оборот —

Оборот 3000

Сальдо 3000

Как видно из примеров, при отражении любой хозяйственной операции на бухгалтерских счетах

должно соблюдаться равенство дебетовых и кредитовых оборотов, что обеспечивает баланс

предприятия.

В результате отражения любой хозяйственной операции на счетах сумма всех дебетовых оборотов

по всем счетам равна сумме всех кредитовых оборотов по этим счетам — в нашем примере она равна

217 000 руб., что обеспечивается методом двойной записи.

Метод двойной записи имеет большое контрольное значение, поскольку одна и та же

хозяйственная операция в равной сумме отражается дважды — по дебету одного и по кредиту другого

счета. Поэтому в случае расхождения сумм по данной операции выявляется допущенная ошибка.

Двойная запись имеет большое познавательное значение, так как показывает, откуда (или за счет каких

источников) поступили средства и куда направляются.

Она обеспечивает не только равенство итогов дебетовых и кредитовых оборотов, но также сумм

начальных и конечных остатков по активным и пассивным счетам.

Это было показано на примере с малым количеством счетов бухгалтерского учета и четырьмя

хозяйственными операциями. Проверка правильности оборотов и остатков на счетах в нашем примере

не вызывает затруднений.

Однако на практике количество хозяйственных операций , может исчисляться тысячами счетов

бухгалтерского учета. Поэтому перед составлением баланса следует проконтролировать правильность

записей на счетах в течение отчетного периода, для чего составляются оборотные ведомости.

Оборотная ведомость — способ обобщения учетной информации, отражаемой на счетах

бухгалтерского учета. Она составляется в конце месяца на основании данных счетов об остатках

(сальдо) на начало и конец месяца и оборотах по дебету и кредиту счетов за месяц.

На основании данных хозяйственных операций в нашем примере составим оборотную ведомость

по синтетическим счетам; в эту оборотную ведомость вносятся остатки за начало и конец проведения

операций по каждому счету, итоги дебетовых и кредитовых оборотов.

Ведомости имеют три пары колонок, в которых по каждому счету показываются начальные

сальдо, обороты по дебету и кредиту счета и конечное сальдо. При правильной организации

бухгалтерского учета должно быть попарное равенство итогов в колонках, т.е. итог дебетовых

начальных сальдо должен равняться итогу кредитовых начальных сальдо; итог дебетовых оборотов по

счету — итогу кредитовых оборотов; итог дебетовых конечных сальдо — итогу кредитовых конечных

сальдо.

Такое равенство имеет следующее обоснование: равенство итогов сальдо по дебету и кредиту

счетов на начало и конец месяца подтверждается строением бухгалтерского баланса, так как итог

дебетовых сальдо по счетам показывает сумму имущества предприятия, а итог кредитовых сальдо —

сумму образования этого имущества.

Равенство итогов дебетовых и кредитовых оборотов по всем счетам вытекает из сущности метода

двойной записи, при которой каждая хозяйственная операция отражается дважды по дебету одного

счета и кредиту другого в одинаковых суммах.

Кроме того, равные между собой итоги дебетовых и кредитовых оборотов по счетам в оборотной

ведомости должны быть также равны итогу в журнале регистрации хозяйственных операций. Это

равенство объясняется тем, что сумма каждой хозяйственной операции отражается как в журнале

регистрации хозяйственных операций, так и в счетах бухгалтерского учета по дебету и кредиту.

Попарное равенство итогов оборотной ведомости по счетам имеет большое контрольное значение,

ибо отсутствие указанного равенства свидетельствует о наличии ошибок в учетных записях, которые

необходимо выявить и исправить.

Оборотная ведомость по счетам синтетического учета имеет существенное значение также для

оценки общего состояния имущества и источников его образования за отчетный месяц.

Информация оборотной ведомости по счетам синтетического учета об остатках используется при

составлении бухгалтерского баланса предприятия.

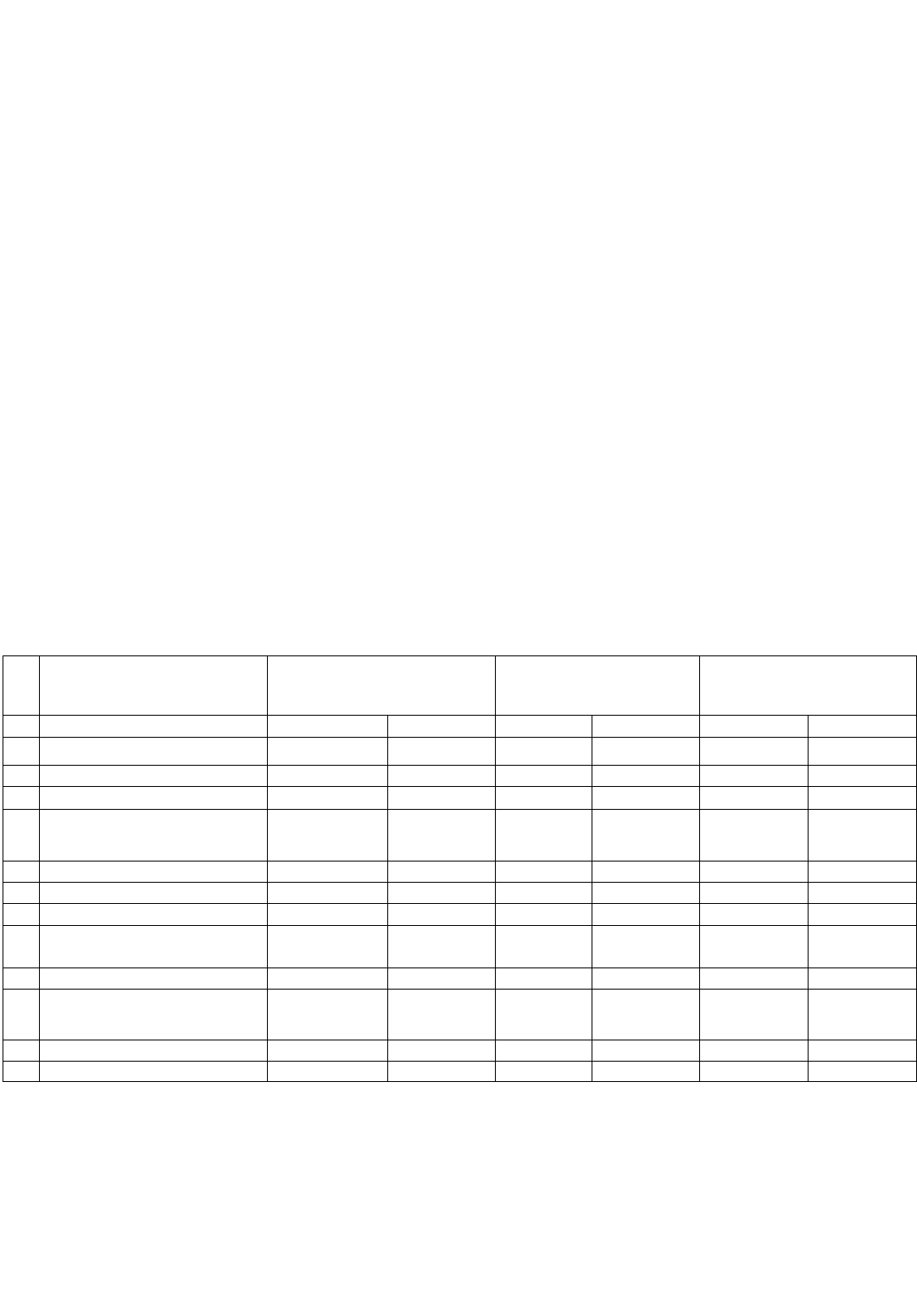

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СИНТЕТИЧЕСКИМ СЧЕТАМ

№ Наименование счета Сальдо на начало отчетного

периода (месяца), руб.

Оборот Сальдо на конец

отчетного периода

(месяца), руб.

дебет кредит дебет кредит дебет кредит

1

Нематериальные активы 80000 - - 80 000

2

Основные средства

2 000 000

-

-

2 000000

3

Материалы

20 000

10 000

10 000

4

Незавершенное

производство

500 000 10000 510 000

5

Касса

5 000

4000

1000

6

Расчетные счета

100 000

200 000

300000

7

Уставный капитал

2 300 000

—

—

2 300 000

8

Краткосрочные кредиты

банка

200000 — 200 000 400 000

9

Расчеты по оплате труда

55 000

7 000

48 000

10

Расчеты по налогам и

сборам

— 3000 3 000

11

Дебиторы и кредиторы

10 000

160 000

-

—

10 000

160 000

Итого:

2 715 000

2 715 000

217 000

217 000

2 911000

2 911000

Как следует из данных таблицы, итоги остатков на начало и конец проведения операций по дебету

и кредиту счетов равны между собой, что вытекает из равенства актива и пассива баланса. Итоги

оборотов по дебету и кредиту счетов также равны, что вытекает из метода двойной записи.

Таким образом, метод разноски и группировки по счетам и метод двойной записи имеют

основополагающее значение в бухгалтерском учете, так как благодаря им обеспечивается выполнение

таких задач бухгалтерского учета, как:

обеспечение полноты и достоверности информации о хозяйственной деятельности организации и

ее имущественном положении;

контроль за наличием и движением этого имущества и обязательств;

предотвращение отрицательных результатов хозяйственной деятельности организации;

выявление внутрихозяйственных резервов.

§ 2. Классификация счетов бухгалтерского учета

Учитывая важность такого элемента бухгалтерской методологии, как счета, следует продолжить

его рассмотрение в направлении более детальной классификации счетов бухгалтерского учета, т.е. их

группировка по наиболее существенным признакам, которая позволяет обеспечить единообразие в

отражении хозяйственных операций, проанализировать записанные на них хозяйственные операции,

разобраться в многочисленных счетах, определить , экономическую нагрузку каждого счета, его

структуру.

Обычно счета классифицируются по следующим признакам: по отношению к балансу счета

подразделяются на балансовые и забалансовые. Балансовыми называются счета, отражающие состав,

размещение имущества, средств хозяйства (активные счета) или обязательства, источники получения

средств (пассивные счета). На забалансовых счетах учитываются средства, не принадлежащие

предприятию, но временно находящиеся в его пользовании (арендованные средства, материальные

ценности на ответственном хранении, в переработке, бланки строгой отчетности и т.п.). Бухгалтерский

учет ведется по простой форме;

по полноте содержания записей счета подразделяются на синтетические и аналитические.

Синтетическими называются счета, в которых хозяйственные средства и процессы учитываются только

в стоимостном (денежном) выражении. Аналитические счета открываются в результате расчленения

отдельных синтетических счетов и ведутся не только в денежном, но и в натуральном выражении;

по назначению или структуре счета подразделяются на основные, регулирующие, операционные и

финансово-результатные.

Рассмотрим каждую из этих подгрупп счетов бухгалтерского учета.

1. На основных счетах накапливается информация, характеризующая движение имущества и

капитала организации и состояние расчетов с его дебиторами и кредиторами. Эти счета являются

базовыми для формирования статей бухгалтерского баланса.

Основные счета, в свою очередь, делятся на инвентарные, фондовые и счета расчетов.

Инвентарными называются счета, на которых учитываются материальные ценности и денежные

средства организации, включая ценные бумаги, они всегда являются активными и, следовательно, могут

иметь только дебетовое сальдо, обозначающее наличие имущества.

В аналитическом учете эти объекты учета могут быть пересчитаны (проинвентаризированы) в

натуральном выражении. Отсюда их название «инвентарные». Эта группа включает счета 01 —

«Основные средства», 04 — «Нематериальные активы», 10 — «Материалы», 43 — «Готовая

продукция», 41 — «Товары», 50 — «Касса», 51 — «Расчетные счета», 52 — «Валютный счет» и др.

В дебете инвентарных счетов отражается поступление (приход) объектов учета, а на кредите — их

отпуск (расход).

Фондовыми называются счета, на которых учитываются источники формирования собственных

средств предприятия — уставный, резервный и добавочный капитал, нераспределенная прибыль и

целевое финансирование.

По кредиту фондовых счетов отражается формирование (увеличение) капитала за счет

соответствующих источников, а по дебету — использование (уменьшение) капитала на установленные

законодательством РФ цели.

При этом движение уставного капитала не может быть отражено в учете без предварительной

регистрации или перерегистрации учредительных документов юридического лица.

Аналитический учет уставного капитала ведется в разрезе его учредителей (акционеров) в отличие

от других составных частей собственного капитала.

Остатки на фондовых счетах, отражающие величину капиталу на соответствующую дату, всегда

должны иметь кредитовое сальдо. Фондовые счета являются пассивными.

Счета расчетов предназначены для учета расчетов предприятия с различными юридическими и

физическими лицами (дебиторами и кредиторами). В зависимости от состояния задолженности счета

могут быть либо активными, либо пассивными, либо активно-пассивными, т.е. могут находиться в

активе или пассиве баланса либо в активе и пассиве баланса одновременно, сальдо по ним может быть

дебетовым или кредитовым или дебетовым и кредитовым одновременно — такое сальдо называется

развернутым. Если же из большего сальдо вычесть меньшее, то получится свернутое сальдо.

На активных расчетных счетах отражается дебиторская задолженность — расчеты с покупателем

за товары, работы и услуги, а также по полученным векселям. Например, счет 62 «Расчеты с

покупателями и заказчиками» расположен в активе баланса.

К этой группе счетов можно отнести и счет 71 «Расчеты с подотчетными лицами», на котором

учитываются расчеты с работниками предприятия по выданным им в подотчет суммам на

административно-хозяйственные и операционные расходы, а также на служебные командировки.

На пассивных расчетных счетах отражается кредиторская задолженность, т.е. задолженность

рабочим и служащим по заработной плате, банку по ссуде, поставщикам за полученные материалы,

бюджету по налогам и сборам, задолженность по единому социальному налогу, задолженность

учредителей по начисленным доходам и др.

К этой подгруппе можно отнести счета:

60 «Расчеты с поставщиками и подрядчиками»,

68 «Расчеты по налогам и сборам»,

69 «Расчеты по социальному страхованию и обеспечению» и др.

2. Регулирующие счета самостоятельного значения не имеют и служат для уточнения и

корректировки оценки средств или источников в текущем учете. Таким, например, будет пассивный

счет 02 «Амортизация основных средств» — открывается к счету 01 «Основные средства»; 05

«Амортизация нематериальных активов» — к счету 04 «Нематериальные активы»; 14 — «Резервы под

снижение стоимости материальных ценностей — к счету 10 «Материалы»; 59 «Резервы под

обесценение вложений в ценные бумаги» — к счету 58 «Финансовые вложения» и др. Большинство

регулирующих счетов являются контрактивными, т.е. пассивными.

Чтобы определить остаточную балансовую стоимость по счетам 01 — «Основные средства», 04 —

«Нематериальные активы», необходимо из первоначальной или оценочной стоимости средств вычесть

сумму амортизации.

В балансе вышеперечисленные активные инвентарные счета показываются в одной строке вместе

с регулирующими счетами, поэтому в валюту баланса включается балансовая стоимость.

Счета, открытые к пассивным основным счетам, называются контрпассивными.

3. Теперь рассмотрим счета для учета хозяйственных процессов — подгруппа операционных

счетов, которые предназначены для отражения на них расходов, связанных с осуществлением

хозяйственных процессов: заготовления, производства и реализации продукции.

Операционные счета, в свою очередь, подразделяются на собирательно-распределительные,

бюджетно-распределительные и калькуляционные.

Собирательно-распределительные счета существуют для предварительной группировки

отдельного вида затрат с последующим распределением их по назначению и принадлежности на другие

счета. Затраты собираются по дебету этих счетов, а распределяются по кредиту. Характерной

особенностью значительной части рассматриваемых счетов является отсутствие в них сальдо, так как

вся сумма затрат, собранных по дебету счета, распределяется по кредиту полностью. В бухгалтерском

балансе они не показываются. К числу таких счетов относятся счета 25 «Общепроизводственные

расходы», 26 «Общехозяйственные расходы». Эти счета выполняют учетную функцию контроля за

соблюдением сметных ассигнований. По дебету этих счетов затраты собирают в разрезе сметных

статей. Списание собранных на дебете за отчетный период расходов осуществляется с кредита этих

счетов в целях их косвенного распределения по калькуляционным объектам пропорционально

заработной плате производственных работников либо количеству выпущенной продукции.

Бюджетно-распределительные счета. К ним относятся счета 96 «Резервы предстоящих

расходов»; 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов».

Счета 96 и 97 имеют много общего. На обоих по дебету отражаются фактические расходы,

связанные с производственно-хозяйственной деятельностью предприятия, а с их кредита эти расходы

равномерно по установленным нормам списываются на соответствующие объекты калькулирования.

Разница между ними состоит в том, что на счете 97 «Расходы будущих периодов» по дебету

отражают расходы, производимые иногда, единовременно и в больших размерах, а затем по кредиту их

постепенно списывают (погашают). В результате на этом счете остаток еще несписанных расходов

отражается на дебете счета, поэтому он относится к активным счетам.

На счете 96 «Резервы предстоящих расходов» сначала по кредиту отражается создание

необходимого резерва для покрытия предстоящих расходов путем их нормативного включения в

себестоимость продукции, а затем по дебету отражаются фактические расходы. В результате на этом

счете остаток неиспользованного еще резерва отражается по кредиту счета, поэтому он относится к

пассивным счетам. При недостаточности созданного резерва этот счет может превратиться в свою

противоположность — счет 97 «Расходы будущих периодов».

Счет 98 «Доходы будущих периодов» позволяет равномерно относить доходы на финансовые

результаты соответствующего отчетного периода. По кредиту этого счета сначала отражаются доходы

будущих отчетных периодов, а в соответствующем отчетном периоде, учитывая произведенные

расходы, с дебета этого счета доходы списываются на финансовые результаты отчетного периода.

Остаток еще несписанных доходов будущих периодов отражается на кредите счета 98, поэтому он

относится к пассивным счетам.

Все бюджетно-распределительные счета имеют отношение к бухгалтерскому балансу, хотя и

размещены в Плане счетов в разделе VIII «Финансовые результаты».

Калькуляционные счета. На калькуляционных счетах формируется информация для

калькуляционных расчетов фактической себестоимости заготовленных производственных запасов,

произведенной продукции и т.д.

На дебете калькуляционных счетов собираются затраты, связанные с формированием инвентарной

стоимости основных средств (счет 08 «Вложения во внеоборотные активы»), себестоимости

заготовления материалов (счет 15 «Заготовление и приобретение материальных ценностей»),

себестоимости произведенной продукции (счет 20 «Основное производство», счет 23 «Вспомогательное

производство», счет 44 «Расходы на продажу» и др.).

Дебетовое сальдо этих счетов показывает стоимость незаконченного процесса, незавершенного

производства.

4. Финансово-результатные счета предназначены для учета конечных финансовых результатов

всей деятельности организации. К этой группе счетов относятся счета 90 «Продажи», 91 «Прочие

доходы и расходы» и 99 «Прибыли и убытки». Эти три бухгалтерских счета составляют единый блок

взаимосвязанных счетов, информация которых используется для формирования показателей отчета о

прибылях и убытках.

Счета 90 и 91 отнесены к сопоставляющим. По их кредиту отражаются доходы, а по дебету —

расходы. При превышении доходов над расходами разница списывается в виде прибыли на кредит счета

99, а при превышении расходов — в виде убытка на дебет счета 99. Остаток на обоих счетах

отсутствует, поэтому к бухгалтерскому балансу они прямого отношения не имеют.

Счет 99 «Прибыли и убытки» — итоговый, служит для подведения финансовых результатов

деятельности предприятия. Он является активно-пассивным в зависимости от содержания

полученного финансового результата. Если прибыль — он пассивный, убыток же делает его активным

по сути, но в балансе любой финансовый результат должен быть отражен в пассиве в виде

нераспределенной прибыли или непокрытого убытка, отражаемого со знаком «минус».

КЛАССИФИКАЦИЯ СЧЕТОВ ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

Классификационные группы

Объекты учета

по отношению к балансу

по назначению и структуре

Активные Инвентарные 01,03, 04, 07, 10, 11, 21, 41,

43,46,50,51,52,55,57,58, 81

Пассивные

Фондовые

80, 82, 83, 84, 86

Активно-пассивные Счета расчетов 19,45,60,62,66,67,68,69, 70,71,

73,75,76,79

Активные

Регулирующие

16,40

Пассивные

02, 05, 14, 42, 59, 63

Активные сальдо не имеют Собирательно-распределительные 25, 26, 94

Бюджетно-распределительные

96, 97, 98

Активные

Калькуляционные

08,15,20,23,28,29,44

Активно-пассивные

Оценочно-результатные

90, 91

Активно-пассивные

Финансово-результатные

99

Забалансовые счета 001,002,003,004,005,006 и др.

Для правильной и единообразной постановки учета, т.е. его четкой организации, системности,

контроля за реализацией финансово-хозяйственной деятельности, успешного функционирования и

управления хозяйственными процессами необходимо подобрать комплекс счетов, при помощи которых

фиксируются все данные о хозяйственной деятельности.

Чтобы в каждой отрасли народного хозяйства текущий бухгалтерский учет был единообразным,

применяется план счетов бухгалтерского учета, разработанный на основе классификации по

экономическому содержанию.

Конкретная взаимосвязь бухгалтерских счетов с бухгалтерским балансом по каждому счету плана

счетов показана в таблице. В ней указана принадлежность каждого счета к соответствующей

структурной группе. Если какой-либо счет обладает признаками построения разных групп, то

преобладающие, главные признаки указываются первыми.

По характеру остатка счета поделены в таблице на активные и пассивные и активно-пассивные.

Таким образом, классификация счетов бухгалтерского учета, т.е. их группировка по наиболее

существенным признакам, необходима для организации научно обоснованной системы бухгалтерского

учета, контроля, анализа финансово-хозяйственной деятельности, подготовки и принятия

управленческих решений.

§ 3. Синтетический и аналитический учет

Продолжим рассмотрение счетов с точки зрения их классификации по методу детализации. Счета

бухгалтерского учета по степени детализации подразделяются на синтетические, субсчета и

аналитические.

На синтетических счетах отражаются обобщенные данные обо всех объектах бухгалтерского

учета в денежном выражении. Единица текущего учета на синтетических счетах — такая ступень

классификации, которая определяет экономически однородные элементы кругооборота средств,

имеющие одинаковое функциональное назначение. Синтетические счета представляют верхний предел

обобщения информации о текущих фактах хозяйственной жизни. Дальнейшее обобщение

осуществляется уже в балансе и носит не динамический, а статический характер.

Систематизированный перечень всех синтетических счетов представлен в Плане счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденном приказом

Министерства финансов РФ от 31 октября 2000 г. № 94н

62

. План счетов един для всех отраслей и видов

деятельности, форм собственности, организационно-правовых форм (кроме банков, иных кредитных

организаций, учреждений, состоящих на государственном бюджете). Счета плана счетов,

обслуживающие бухгалтерский (финансовый) учет, являются унифицированными, так как обязательны

к применению для всех организаций без изменений. При необходимости организация может по

согласованию с Минфином России вводить дополнительные счета.

На синтетических счетах отражаются только свершившиеся факты хозяйственной жизни.

Обязательства предприятий по заключенным ими договорам не отражаются в бухгалтерском учете. В

учете (на счетах VI раздела «Расчеты» плана счетов) фиксируются только долги предприятий

(дебиторская и кредиторская задолженность), возникающие при исполнении заключенных договоров.

В плане счетов каждому счету присвоен двузначный номер.

На синтетических счетах ведется синтетический учет. В соответствии со ст. 2 Закона о

бухгалтерском учете это «учет обобщенных данных бухгалтерского учета о видах имущества,

обязательств и хозяйственных операций по определенным экономическим признакам».

Помимо счетов синтетических (укрупненных) существуют субсчета. На субсчетах информация

детализируется и отражается только в денежном измерении.

В разрезе синтетических счетов (или субсчетов) открываются счета аналитического учета.

Аналитические счета предназначены для группировки детальной информации об имуществе,

обязательствах и хозяйственных операциях внутри каждого синтетического счета. Детализированный,

конкретный учет ведется на аналитических счетах как в натуральном, так и в денежном измерении.

Аналитические счета открываются в развитие синтетических счетов (или субсчетов) под каждый

конкретный, принадлежащий данному предприятию объект бухгалтерского учета.

Разработка системы аналитических счетов осуществляется каждой организацией: субсчетам

даются названия и присваиваются номера, которые фиксируются в рабочем плане счетов

бухгалтерского учета. Состав аналитических счетов, открываемых в развитие синтетических счетов,

зависит прежде всего от характера производственной деятельности. Так, в развитие синтетического

счета 01 «Основные средства» на швейном предприятии будут открыты наряду с другими

аналитические счета «Швейная машина», «Гладильная машина», отражающие специфику данного

производства. А в строительной организации, в развитие счета 01, откроют, например, аналитические

счета «Бетономешалка», «Кран подъемный» и др. И наряду со стоимостью, по каждому объекту

основных средств в инвентарных карточках аналитического учета будут указаны необходимые

технические характеристики и даты принятия этих объектов к учету или их списания. Сумма начальных

и конечных остатков (сальдо) по аналитическим счетам, открытым в развитие счетов синтетических,

дает начальные и конечные сальдо этим синтетическим счетам.

Пример № 1.

62

Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету. 2000. № 12; 2001. №1.