Ашмарина Е.М. Основы бухгалтерского и налогового учета, аудита в РФ

Подождите немного. Документ загружается.

подвергается текущему аудиту со стороны подразделений службы главного аудитора' Банка России, в

том числе путем внезапных ревизий денежных средств и других ценностей, анализа динамики

показателей балансовой и иной отчетности, тематических проверок состояния учетно-операционной

работы, документальных ревизий отдельных операций и участков работы и другими методами аудита.

Под комплексной ревизией понимается документальная проверка реальности баланса на начало

текущего года и на последнюю отчетную дату, правильности и законности расходов, соблюдения

правил и порядка совершения хозяйственных и других операций и их отражения по счетам

бухгалтерского учета, полноты и достоверности бухгалтерской отчетности, составляемой

территориальными учреждениями и организациями Банка России, обеспечения сохранности денежных

средств и ценностей, рационального использования материальных и трудовых ресурсов Банка России,

оценка эффективности организации внутреннего контроля за выполнением отдельных операций и

заданий.

Ревизия завершается составлением итогового документа (акта ревизии), который должен

содержать выводы об общем состоянии бухгалтерского учета и финансовой отчетности, перечень

проверенных участков работы и операций с указанием выявленных недостатков и причин их появления,

а также общие рекомендации по устранению недостатков.

Возможные возражения со стороны руководства ревизуемого учреждения по отдельным позициям

итогового документа оформляются в письменной форме и приобщаются в качестве приложения к

первому и второму экземплярам итогового документа.

Аудиторские проверки в рамках внутреннего аудита в Банке России проводятся на основании

специальных поручений Председателя Банка России, решений Совета директоров Банка России или по

инициативе главного аудитора Банка России. Аудиторской проверке могут подвергаться как отдельные

участки работы, так и отдельные операции, в отношении которых по тем или иным причинам возникает

потребность в проверке.

Аудиторская проверка проводится путем сбора и анализа соответствующей нормативной правовой

базы и программно-технического обеспечения, показателей бухгалтерской и статистической отчетности

и иной информации, относящейся к проверяемому участку деятельности Банка России. Аудитор должен

иметь доступ к книгам, учетным записям, деловой корреспонденции и иной информации по

соответствующему участку работы проверяемого учреждения Банка России.

Аудиторы должны выявлять ошибки, неточности и незаконные действия при выполнении

соответствующих операций или на участках деятельности, определять возможную степень их влияния

на результаты выполнения Банком России своих функций.

По завершении аудиторской проверки составляется аудиторское заключение (отчет), в котором

должно содержаться исчерпывающее мнение аудиторов о характере аудиторской проверки,

соответствии представляемой финансовой и иной информации Банка России и его учреждений

действительному положению дел. При этом аудиторы исходят из того, что они проводят проверки в

интересах Банка России и должны помогать руководству Банка России и его учреждений лучше

выполнять их функции.

Правовое регулирование процесса внешнего аудита Банка России

Несмотря на наличие хорошо организованной системы внутреннего аудита, основной формой

контроля за деятельностью Центрального банка является обязательный ежегодный внешний аудит.

Главной особенностью организации внешнего аудита Банка России является то, что аудитора

выбирает не сам Банк, а Национальный банковский совет (ст. 13 Закона о ЦБ), при этом

непосредственно осуществление аудита проходит на основе договора гражданско-правового характера

и за счет Центрального банка. Кроме того, в аудите Банка участвует Счетная палата РФ. В остальном

непосредственный процесс проведения аудита Банка России подпадает под действие Федерального

закона «Об аудиторской деятельности».

Национальный банковский совет до завершения отчетного года принимает решение об аудите

Банка России и определяет аудиторскую фирму, имеющую лицензию на осуществление банковского

аудита на территории РФ.

Банк России в соответствии с заключенным с аудиторской фирмой договором обязан представлять

отчетность и информацию, необходимую для аудиторской проверки. В договоре оговариваются объем

передаваемой информации, а также ответственность за передачу полученной информации третьим

лицам. Услуги аудиторской фирмы оплачиваются за счет собственных средств Банка России (ст. 94

Закона о ЦБ).

Содержание договора и конкретных действий аудитора определяются в первую очередь

рекомендациями по аудиторской проверке Банка России на соответствующий год.

Как правило, в аудиторском заключении по годовому отчету Банка России должны быть

освещены следующие вопросы:

1) структура и содержание годового отчета Банка России с точки зрения полноты и

достоверности информации о деятельности Банка и реализации им функций, возложенных на него

законодательством РФ, а также информация о сводном бухгалтерском балансе за отчетный год в

полном объеме с учетом внебалансовых счетов;

2) выполнение в отчетном финансовом году основных параметров единой государственной

денежно-кредитной политики, взаимодействие Банка России и Правительства РФ в области

экономической и денежно-кредитной политики, кредитование Банком Правительства, принципы и

практика осуществления мер по корректировке уровня ликвидности, инструменты денежно-кредитной

политики, критерии их отбора и эффективность применения;

3) соблюдение Банком России требований Федерального закона «О Центральном банке

Российской Федерации (Банке России)», законодательства РФ при проведении активных операций на

финансово-кредитных рынках, в том числе:

операций Банка России с ценными бумагами РФ и ценными бумагами иностранных государств,

векселями и другими ценными бумагами (анализ структуры, динамики и доходности вложений в

ценные бумаги и их влияние на финансовые результаты деятельности Банка);

операций по предоставлению кредитов и размещению депозитов (анализ структуры и динамики

задолженности с выделением просроченной задолженности по кредитам, выданным коммерческим

банкам, сроков и перспектив их возврата, объемов и качества обеспечения, эффективности их

использования, доходности операций);

операций по вложениям в капитал кредитно-финансовых организаций, созданных с участием

Банка России, и участию в их деятельности (с указанием источников вложений Банка в уставные

капиталы кредитных и других организаций, расположенных как на территории России, так и за

рубежом, и с анализом балансов и отчетов о прибылях и убытках этих организаций), операций по

увеличению (уменьшению) вложений в капиталы банков и других организаций (с оценкой критериев и

практики, а также эффективности деятельности Банка России по управлению пакетами акций

кредитных организаций, созданных на территории иностранных государств);

операций по предоставлению кредитов и размещению депозитов Банка России в кредитно-

финансовых организациях, созданных с его участием;

4) соблюдение Банком России требований законодательства РФ при проведении операций с

валютными резервами РФ, в том числе:

наличие утвержденных нормативных документов по управлению валютными резервами;

принципы размещения Банком России валютных резервов с анализом доходности операций по

размещению валютных резервов в сравнении с мировой практикой, деятельности по размещению

депозитов в иностранной валюте в банках-резидентах;

5) соблюдение Банком требований Федерального закона «О Центральном банке Российской

Федерации (Банке России)», законодательства РФ при проведении пассивных операций, в том числе:

операций по привлечению средств кредитных организаций с анализом структуры и динамики

средств на счетах в Банке России, а также привлеченных средств кредитных организаций;

принципов формирования и использования фондов, резервов и провизии Банка России;

6) принципы учетной политики Банка России и практика ее реализации, соответствие

учетной политики Банка требованиям законодательства РФ, в том числе соответствие действующего

порядка исчисления финансовых результатов деятельности Банка (прибылей и убытков) требованиям

ст. 10 Федерального закона «О Центральном банке Российской Федерации (Банке России)», а также

расчет прибыли Банка за отчетный год, перечень расходных операций, осуществленных в счет

уменьшения доходов отчетного периода, подготовка Банка России к переходу на международные

стандарты финансовой отчетности;

7) анализ структуры и динамики доходов Банка России, в том числе процентных доходов по

кредитам и депозитам, доходов от операций с ценными бумагами, прочих доходов, анализ структуры и

динамики расходов Банка, в том числе процентных расходов по кредитам и депозитам, расходов на

организацию наличного денежного обращения, расходов на создание провизии, прочих операционных

расходов, расходов на содержание персонала;

8) капитальное строительство, осуществляемое Банком, и его отражение в финансовой

отчетности Банка;

9) система оплаты труда, пенсионное, медицинское и другие формы социального

обеспечения и страхования служащих Банка России.

Очевидно, что аудит Банка России необходим и имеет огромное значение ввиду особой

значимости этого органа как экономического и политического субъекта государства.

§ 4. Международные стандарты аудита и аудиторской деятельности

Российская практика установления аудиторских стандартов на нормативном уровне и их

применение в основном базируются на международном опыте.

Международные стандарты

93

(принципы) аудиторской деятельности

94

(ISA

95

) — общепринятые

принципы аудиторской деятельности, разработанные в мире для независимых аудиторских фирм в

попытке ликвидировать различия в осуществлении аудита частных компаний и корпораций. МСА

(первый официальный перевод на русский язык) были изданы в России при участии Международного

центра реформы системы бухгалтерского учета (МЦРСБУ) в октябре 2000 г.

Разработкой профессиональных требований на международном уровне занимаются несколько

организаций. Непосредственно аудиторскими стандартами на международном уровне занимается

Международный комитет аудиторской практики, действующий на правах постоянного автономного

комитета в рамках Международной федерации бухгалтеров (МФБ), которая создана в 1977 г. МФБ —

международное объединение бухгалтеров, целями которой являются развитие и совершенствование

бухгалтерской профессии, что позволит ей оказывать услуги на высоком качественном уровне в

интересах всего общества. В настоящее время в ее состав входят 153 профессиональных организаций

бухгалтеров из 113 стран, представляющих более двух миллионов бухгалтеров, занимающихся частной

практикой, преподаванием, состоящих на государственной службе, занятых в промышленности и

торговле. За время существования МФБ были разработаны следующие международные стандарты

аудита и по оказанию сопутствующих аудиту услуг, а также положения о международной аудиторской

практике (ПМАП).

Перечень МСА и ПМАП:

1. Введение

100 Предисловие к международным стандартам аудита и сопутствующих услуг 110 Глоссарий 120

Концептуальная основа МСА

2. Обязанности

200 Цель и общие принципы аудита финансовой отчетности

210 Условия договоренностей об аудите

220 Контроль качества аудиторской работы

230 Документация

240 Мошенничество и ошибки

250 Учет законов и нормативных актов при аудите финансовой отчетности

3. Планирование

300 Планирование

310 Знание бизнеса

320 Существенность в аудите

4. Система внутреннего контроля

400 Оценка рисков и система внутреннего контроля

401 Аудит в условиях компьютерных информационных систем

400 Аудит субъектов, пользующихся услугами обслуживающих организаций

5. Аудиторские доказательства

500 Аудиторские доказательства

501 Аудиторские доказательства — дополнительное рассмотрение особых статей

510 Первая аудиторская проверка — начальные сальдо

520 Аналитические процедуры

530 Аудиторская выборка и другие процедуры выборочной проверки

540 Аудит оценочных значений

550 Связанные стороны

93

Стандарт (от англ. standard — норма, образец, мерило) — нормативно-технический документ по стандартизации,

устанавливающий комплекс норм, правил, требований к объекту стандартизации и утвержденный компетентным органом.

94

Правила (стандарты) аудита — общие руководящие нормы и правила для помощи аудиторам в выполнении проверок и

осуществлении сопутствующих услуг и регламентирующие основные принципы и особенности аудиторской деятельности,

95

ISA — International Standards on Auditing (пер. с англ.: Международные стандарты аудиторской деятельности (МСА)).

560 Последующие события

570 Допущение о непрерывности деятельности предприятия

580 Заявления руководства

6. Использование результатов работы третьих лиц

600 Использование результатов работы другого аудитора 610 Рассмотрение работы внутреннего

аудита 620 Использование работы эксперта

7. Аудиторские выводы и заключения

700 Аудиторское заключение по финансовой отчетности

710 Сопоставления

720 Прочая информация в документах, содержащих проверенную финансовую отчетность

8. Специальные области аудита

800 Отчет аудитора по специальному аудиторскому заданию 810 Проверка прогнозной

финансовой информации

9. Сопутствующие услуги

910 Задания по обзору финансовой информации

920 Задания по выполнению согласованных процедур

930 Задания по подготовке финансовой информации

10. Положения о международной аудиторской практике

1000 Процедуры межбанковского подтверждения

1001 Среда КИС

96

— автономные микрокомпьютеры

1002 Среда КИС — интерактивные компьютерные системы

1003 Среда КИС — системы баз данных

1004 Взаимодействие инспекторов по банковскому надзору и внешних аудиторов

1005 Особенности аудита малых предприятий

1006 Аудит международных коммерческих банков

1007 Контакты с руководством клиента

1008 Оценка рисков и система внутреннего контроля — характеристики КИС и связанные с

ними вопросы

1009 Методы аудита с использованием компьютеров

1010 Учет экологических вопросов при аудите финансовой отчетности

Международные стандарты были разработаны в целях гармонизации национальных стандартов

бухгалтерского учета и аудита, действующих в различных странах. Опрос организаций — членов МФБ

показал, что в 34 странах МСА используются в качестве национальных стандартов и еще в 35 странах

они применяются без значительных изменений. Среди таких стран Нидерланды, Франция, Германия,

Швейцария, Великобритания, Болгария, Чешская Республика, Турция и т.д.

В различных странах подход к использованию стандартов аудита может быть различен. В

наиболее развитых странах применяют самостоятельно разработанные и утвержденные стандарты,

которые весьма близки к МСА по содержанию, хотя могут значительно отличаться по форме, в

развивающихся же странах в качестве стандартов часто утверждают МСА как таковые, с

комментариями или без.

Как уже говорилось ранее, в России в соответствии с постановлением Правительства РФ от 6

марта 1998 г. № 283 «Об утверждении Программы реформирования бухгалтерского учета в

соответствии с международными стандартами финансовой отчетности»

97

на основе международных

стандартов бухгалтерского учета, финансовой отчетности и аудиторской деятельности были

разработаны российские правила (стандарты). Этот перевод ознаменован переходом от жестко

регулируемой континентальной системы бухгалтерского учета к англо-американской системе.

Комиссия по аудиторской деятельности при Президенте РФ избрала свой путь разработки

самостоятельных правил (стандартов), подготовленных на базе МСА. Разработчики российских правил

(стандартов) аудиторской деятельности не ставили целью подготовить документы, близкие к

дословному переводу международных прототипов. В первую очередь был изменен стиль — от

повествовательной формы изложения, характерной для МСА, к директивному языку, более

распространенному в российских регламентирующих документах. В ряде случаев претерпела

изменение структура исходного документа: в российском варианте превалирует порядок изложения,

наиболее удобный для российского пользователя. Российские документы отличаются от МСА по

96

КИС — компьютерные информационные системы.

97

СЗ РФ. 1998. № 11. Ст. 1290.

структуре и логике изложения, в них заложены положения российского гражданского права, образцы

типичных для российской юридической практики договорных документов и т.п. В этом смысле

российские документы чисто внешне достаточно сильно отличаются от МСА. Тем не менее можно

считать, что данные документы весьма близки по сути, а имеющиеся расхождения связаны в первую

очередь со спецификой российской правовой практики.

Наконец, какие-то вопросы, рассчитанные на западного пользователя, были опущены, а какие-то,

вскользь упомянутые в МСА как очевидные и понятные, зачастую излагать в российском документе

более подробно. В этом смысле существующие российские правила (стандарты) аудиторской

деятельности можно разбить на близкие по содержанию к соответствующим МСА, отличающиеся от

МСА, аналогом которых они являются, какими-либо существенными моментами и не имеющие

взаимных аналогов в МСА. В свою очередь 13 документов из числа МСА и ПМАП пока не имеют

российских аналогов. Это связано с тем, что разработка российских регламентирующих документов

требует времени, и подготовка всего пакета документов еще не завершена.

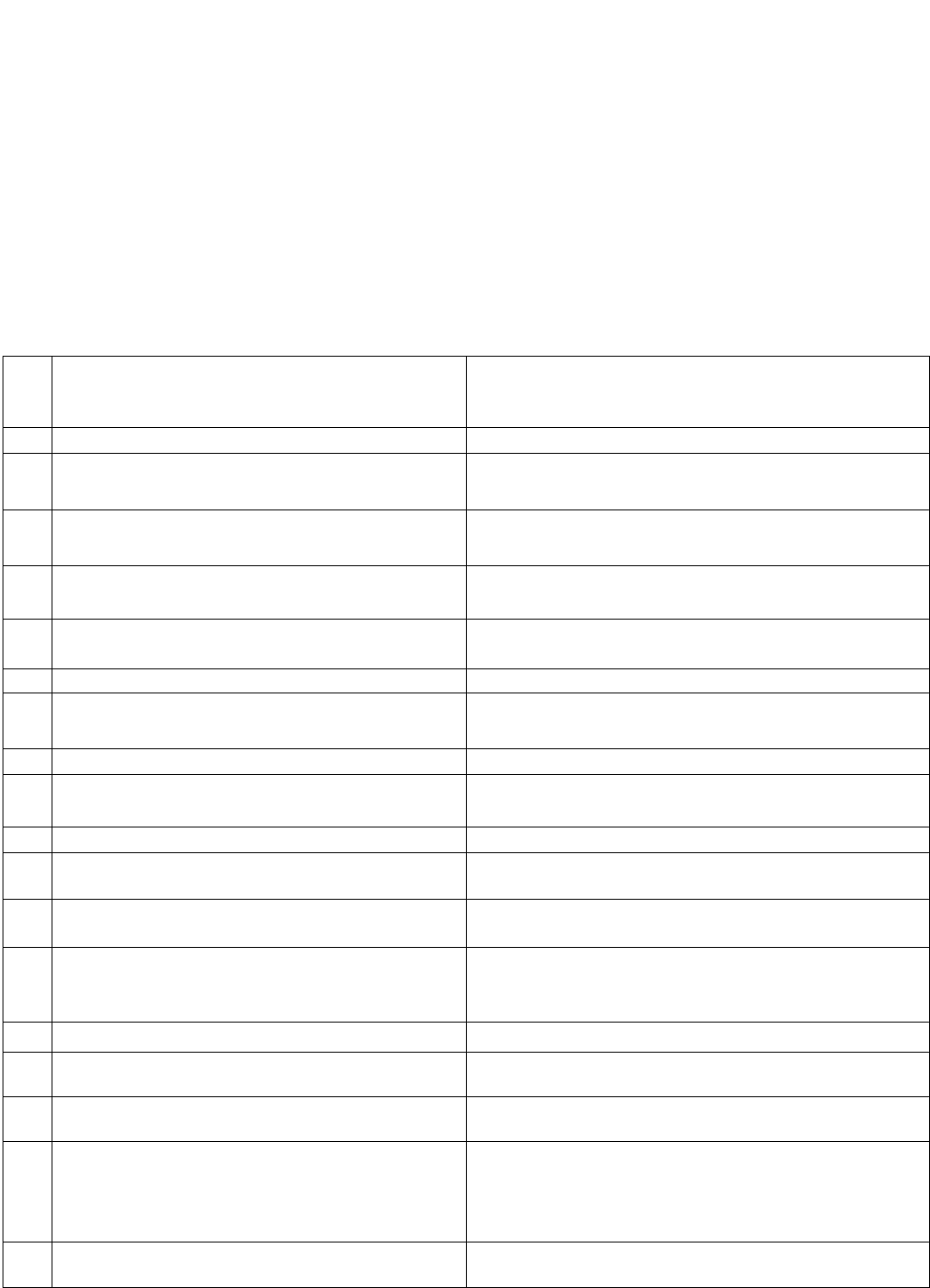

РОССИЙСКИЕ ПРАВИЛА (СТАНДАРТЫ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ, БЛИЗКИЕ К

МСА

№

п/п

Наименование российского правила

(стандарта) аудиторской деятельности

Наименование международного стандарта

аудита или положения о международной

аудиторской практике

1 2 3

1 Цели и основные принципы, связанные с

аудитом бухгалтерской отчетности

МСА 200 «Цель и общие принципы аудита

финансовой отчетности»

2 Письмо — обязательство аудиторской

организации о согласии на проведение аудита

МСА 210 «Условия договоренностей об аудите»

3 Порядок заключения договоров на оказание

аудиторских услуг

МСА 220 «Контроль качества аудиторской

работы»

4 Внутрифирменный контроль качества аудита •

5 Документирование аудита МСА 230 «Документация»

6 Проверка соблюдения нормативных актов

при проведении аудита

МСА 250 «Учет законов и нормативных актов при

аудите финансовой отчетности»

7 Планирование аудита МСА 300 «Планирование»

8 Понимание деятельности экономического

субъекта

МСА 310 «Знание бизнеса»

9 Существенность и аудиторский риск МСА 320 «Существенность в аудите»

10 Изучение и оценка систем бухгалтерского

учета и внутреннего контроля в ходе аудита

МСА 400 «Оценка рисков и система внутреннего

контроля»

11 Аудит в условиях компьютерной обработки

данных

МСА 401 «Аудит в условиях компьютерных

информационных систем»

12 Первичный аудит начальных и

сравнительных показателей бухгалтерской

отчетности

МСА 510 «Первая аудиторская проверка —

начальные сальдо» МСА 710 «Сопоставления»

13 Аналитические процедуры МСА 520 «Аналитические процедуры»

14

Аудит оценочных значений в бухгалтерском

учете

МСА 540 «Аудит оценочных значений»

15 Учет операций со связанными сторонами в

ходе аудита

МСА 550 «Связанные стороны»

16 Дата подписания аудиторского заключения и

отражение в нем событий, произошедших

после даты составления, и представления

бухгалтерской отчетности

МСА 560 «Последующие события»

17 Применимость допущения непрерывности

деятельности

МСА 570 «Допущение о непрерывности

деятельности предприятия»

18 Разъяснения, предоставляемые руководством

проверяемого экономического субъекта

МСА 580 «Заявления руководства»

19 Использование работы другой аудиторской

организации

МСА 600 «Использование результатов работы

другого аудитора»

20 Изучение и использование работы

внутреннего аудита

МСА 610 «Рассмотрение работы внутреннего

аудита»

21 Использование работы эксперта МСА 620 «Использование работы эксперта»

22 Прочая информация в документах,

содержащих проаудированную

бухгалтерскую отчетность

МСА 720 «Прочая информация в документах,

содержащих проверенную финансовую

отчетность»

23 Проверка прогнозной финансовой

информации

МСА 810 «Проверка прогнозной финансовой

информации»

24 Общение с руководством экономического

субъекта

ПМАП 1007 «Контакты с руководством клиента»

25 Оценка риска и внутренний контроль.

Характеристика и учет среды компьютерной

и информационной систем

ПМАП 1008 «Оценка рисков и система

внутреннего контроля — характеристики КИС и

связанные с ними вопросы»

26 Проведение аудита с помощью компьютеров ПМАП 1009 «Методы аудита с использованием

компьютеров»

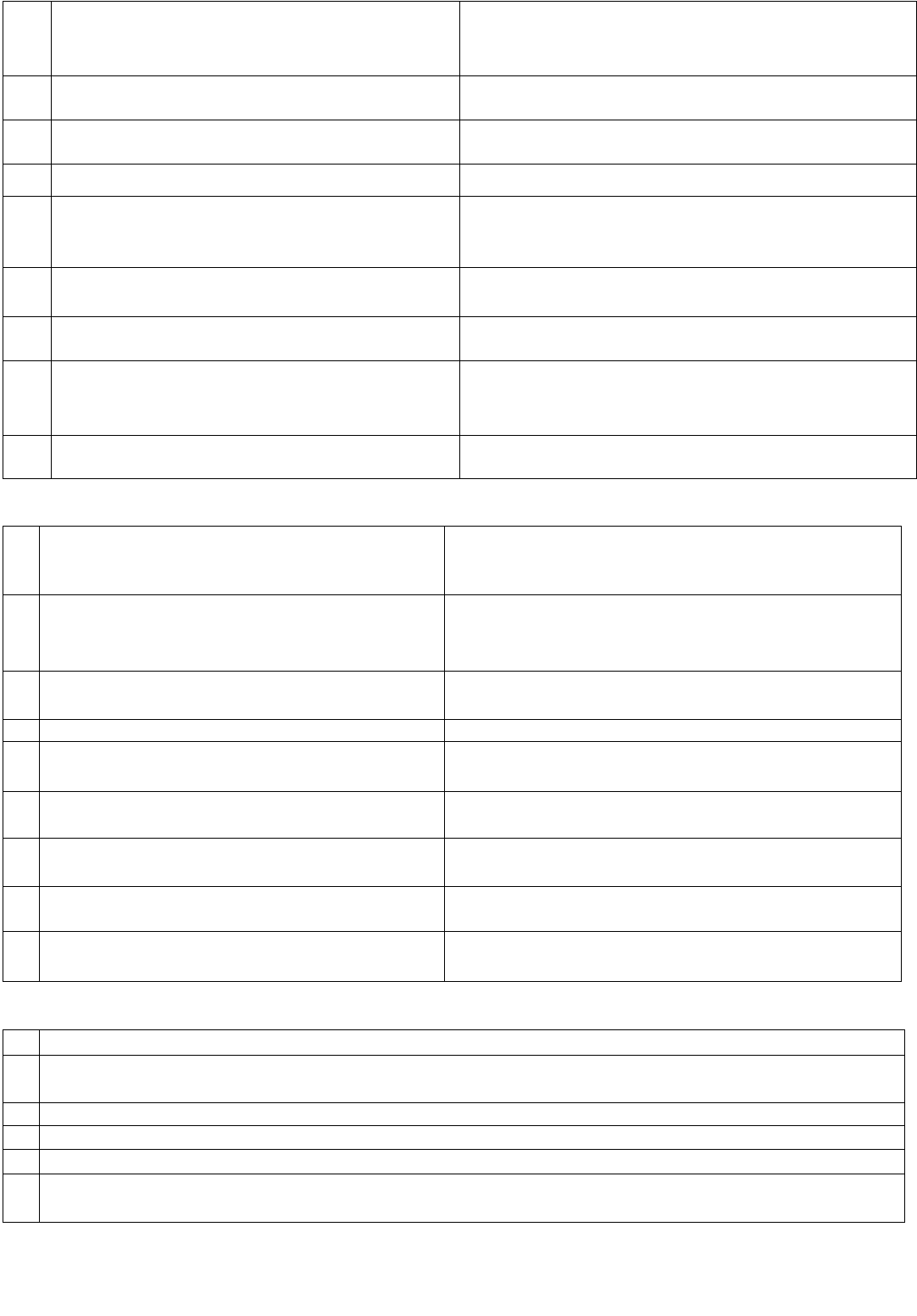

РОССИЙСКИЕ ПРАВИЛА (СТАНДАРТЫ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ,

ИМЕЮЩИЕ СУЩЕСТВЕННЫЕ ОТЛИЧИЯ ОТ МСА

№ Наименование российского правила

(стандарта) аудиторской деятельности

Наименование международного стандарта

аудита или положения о международной

аудиторской практике

1 Перечень терминов и определений,

используемых в правилах (стандартах)

аудиторской деятельности

МСА ПО «Глоссарий»

2 Действия аудитора при выявлении

искажений бухгалтерской отчетности

МСА 240 «Мошенничество и ошибки»

3

Аудиторские доказательства

МСА 500 «Аудиторские доказательства»

4 Аудиторская выборка МСА 530 «Аудиторская выборка и другие

процедуры выборочной проверки»

5 Порядок составления аудиторского

заключения о бухгалтерской отчетности

МСА 700 «Аудиторское заключение по

финансовой отчетности»

6 Заключение аудиторской организации по

специальным аудиторским заданиям

МСА 800 «Отчет аудитора по специальному

аудиторскому заданию»

7 Характеристика сопутствующих аудиту

услуг и требования, предъявляемые к ним

МСА 920 «Задания по выполнению согласованных

процедур»

8 Особенности аудита малых экономических

субъектов

ПМАП 1005 «Особенности аудита малых

предприятий»

РОССИЙСКИЕ ПРАВИЛА (СТАНДАРТЫ) АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ, НЕ

ИМЕЮЩИЕ БЛИЗКИХ АНАЛОГОВ В СИСТЕМЕ МСА

№ Наименование российского правила (стандарта) аудиторской деятельности

1 Письменная информация аудитора руководству экономического субъекта по результатам

проведения аудита

2

Образование аудитора

3 Права и обязанности аудиторских организаций и проверяемых экономических субъектов

4 Требования, предъявляемые к внутренним стандартам аудиторских организаций

5 Налоговый аудит и другие сопутствующие услуги по налоговым вопросам. Общение с

налоговыми органами

Вопрос перехода на МСА в настоящее время стоит для России максимально остро. Потребность

нашей страны в иностранных инвестициях и требования прозрачности финансовой отчетности

российских организаций для иностранных пользователей требуют, чтобы российские аудиторы

работали в соответствии с МСА либо по национальным стандартам, подготовленным в соответствии с

МСА.

Заблуждения, основанные на том, что большинство российских организаций в гораздо большей

мере заинтересовано в налоговых проверках и оптимизации налогов, чем в абстрактном

«подтверждении достоверности», тем более что для экономии на налогах часто выгоднее иметь

заведомо недостоверную отчетность, верно лишь для той части российской экономики, которая тем или

иным образом настроена на сокрытие реальных финансово-хозяйственных показателей.

Для правоведов в достаточной мере понятно, что правительственный курс на ослабление

налогового бремени направлен на «обеление» бизнеса, а он, в свою очередь, нуждается в объемной

ресурсной базе, увеличение которой возможно за счет крупного инвестирования.

Решение о значительном инвестировании принимается по результатам анализа баланса и прежних

прибылей организации либо квалифицированным инвестором (в том числе и зарубежным)

самостоятельно, либо наемными специалистами на основе объективных и независимых аудиторских

проверок. Поэтому современный российский бизнес вскоре будет просто задыхаться без аудита по

МСА. В любом случае наиболее предпочтительные с точки зрения прибыльности организации, которые

вовремя не перестроятся на эффективное ведение бизнеса, будут поглощены в той или иной форме

глобальными зарубежными корпорациями и настроены на международно-ориентированный аудит.

Второй существенный аспект, влияющий на применяемость российских правил (стандартов)

аудиторской деятельности, имеющих значительное сходство с МСА, — это отсутствие до недавнего

времени какого-либо нормативного акта, который описывал бы процедуру утверждения российских

аудиторских правил (стандартов), обязательность их соблюдения, меры контроля за их выполнением и

ответственность тех, кто не соблюдает их требования. Данный факт наряду с российским правовым

нигилизмом предоставлял отечественному аудиторскому сообществу возможность «творить» такого

рода намеренные и ненамеренные квазипроверки, что говорить о приближении к международным

стандартам вообще не приходится.

Федеральный закон «Об аудиторской деятельности» предусматривает, что совет по аудиторской

деятельности должен будет подготовить проекты федеральных правил (стандартов) аудиторской

деятельности, а уполномоченный федеральный орган государственного регулирования должен будет

подготовить их и представить на утверждение в Правительство РФ.

Напомним, что во Временных правилах, как и в последующих нормативных актах, стандарты не

упоминались вовсе, не предусматривали процедуру утверждения российских аудиторских стандартов,

обязательность их соблюдения, меры контроля за их выполнением и ответственность тех, кто не

соблюдает их требования. Тем не менее Комиссия по аудиторской деятельности при Президенте РФ

подготовила и одобрила 37 стандартов, одну методику аудиторской деятельности и перечень терминов

и определений к ним. Неопределенный правовой статус этих документов приводил к тому, что часть

аудиторских фирм выполняла требования этих документов, часть — ориентировалась непосредственно

на положения МСА, не учитывая российскую специфику, а часть аудиторских фирм вообще никаким

стандартам не следовала. При этом и первые, и вторые, и третьи выдавали своим клиентам аудиторские

заключения одного и того же образца.

Теперь данный правовой вакуум устранен: в указанном Законе отмечается, что федеральные

правила (стандарты) аудиторской деятельности должны утверждаться Правительством РФ, а в случае

их несоблюдения к виновным могут быть применены строгие меры. Можно ожидать, что в том случае,

если эти новые правила (стандартов) будут, как и те, что были одобрены Комиссией по аудиторской

деятельности при Президенте РФ, более или менее близки МСА (лучше бы, конечно, чтобы в большем

соответствии), порядок проведения аудита в России будет мало отличаться от того, который

практикуют в экономически развитых странах мира, и аудиторские заключения, которые будут

выдавать российские аудиторские фирмы, рано или поздно начнут признавать и за рубежом. Что

касается нескольких тысяч средних и мелких аудиторских фирм, имеющих государственную лицензию

на проведение аудита, то Закон об аудиторской деятельности предоставил возможность оценки и

проверки меры соблюдения ими федеральных правил (стандартов) аудиторской деятельности, тем

самым повышая качество обслуживания пользователей аудиторской деятельности.

В области перехода российского аудита на МСА существует положительный опыт деятельности

общественных организаций. Например, Российская коллегия аудиторов была принята в состав

ассоциированных членов МФБ и в этом качестве способствуют повсеместному применению МСА.

Таким образом, следует ожидать, что в ближайшее время будут приняты новые российские

стандарты аудита и аудиторской деятельности, в большей степени соответствующие МСА.

ЗАКЛЮЧЕНИЕ

После рассмотрения правовых основ бухгалтерского учета (разд. I и II), налогового учет (разд. III)

и аудита (разд. IV настоящего учебника) можно сделать следующие выводы.

Система бухгалтерского учета, существовавшая в условиях централизованно планируемой

экономики, была обусловлена общественным характером собственности и потребностями

государственного управления экономикой. Главным потребителем информации, формирующейся в

бухгалтерском учете, выступало государство в лице отраслевых министерств и ведомств,

планирующих, статистических и финансовых органов. Действовавшая система государственного

финансового контроля решала задачи выявления отклонений от предписанных моделей хозяйственного

поведения экономических субъектов.

Изменение системы общественных отношений, а также гражданско-правовой среды

предопределило необходимость адекватной трансформации концепции бухгалтерского учета, равно как

и построение концепции налогового учета и аудита в РФ.

Так, в настоящее время формируется новая концепция бухгалтерского учета и на ее основе

разрабатываются новые правила и нормы постановки и ведения бухгалтерского учета хозяйствующими

субъектами, а также контроля за достоверностью и надежностью финансовой информации. Они

направлены на создание элементов рыночной инфраструктуры, обеспечивающей благоприятный климат

для частного инвестирования, в том числе иностранных инвестиций

98

.

Новые подходы к бухгалтерскому, налоговому учету и аудиту в рыночной экономике России

определяют основы построения их систем в условиях новой экономической среды, складывающейся в

стране. Они основываются на последних достижениях науки и практики, ориентируются на модель

рыночной экономики, используют опыт стран с развитой рыночной экономикой, отвечают

международно признанным стандартам финансовой отчетности.

В системах бухгалтерского, налогового учета и в процессе аудирования организаций формируется

информация для внешних и внутренних пользователей. В отношении информации для внешних

пользователей цель бухгалтерского, налогового учета, проведения аудита состоит в формировании

информации о финансовом положении, финансовых результатах деятельности и изменениях в

финансовом положении организации, полезной широкому кругу заинтересованных пользователей при

принятии ими управленческих решений. Информация, сформированная исходя из этой цели, должна

отвечать общим потребностям большинства заинтересованных пользователей.

Заинтересованными пользователями могут быть реальные и потенциальные инвесторы,

работники, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти и

общественность в целом.

В отношении информации для внутренних пользователей цель бухгалтерского, налогового учета и

аудита должна состоять в формировании информации, полезной руководству для принятия

управленческих решений.

При этом имеется в виду, что информация для внешних пользователей формируется в том числе

на основе информации для внутренних пользователей, относящейся к финансовому положению

организации, финансовым результатам ее деятельности, изменениям в ее финансовом положении.

Бухгалтерский, налоговый учет и аудит должны удовлетворять потребности в информации,

необходимой Правительству РФ в целом и, в частности, Министерству финансов, Министерству по

налогам и сборам, Государственному комитету по статистике, Федеральной комиссии по рынку ценных

бумаг, а также Центральному банку и Счетной палате Российской Федерации.

В целом необходимо отметить, что процесс реформирования отечественной системы

бухгалтерского учета и аудита отстает от общего процесса экономических реформ в России. Основные

цели реформирования систем — приведение национальных систем бухгалтерского учета и аудита в

соответствие с требованиями рыночной экономики и международными стандартами финансовой

отчетности — пока достигнуты не полностью.

Вместе с тем в последние несколько лет правовая база бухгалтерского учета и аудита в России

подверглась существенному развитию. Правовые основы налогового учета впервые введены в действие

начиная с 2002 г. Так, вступили в силу такие важнейшие законы, как Бюджетный и Налоговый кодексы,

разработаны и утверждены принципиально новые Планы счетов и Инструкции по бухгалтерскому учету

и отчетности в различных сферах хозяйственной деятельности, формируется новая система стандартов

98

См. Концепцию бухгалтерского учета в рыночной экономике России (постановление Правительства РФ от 6 марта 1998 г.

№ 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами

финансовой отчетности» // СЗ РФ. 1998. № 11. Ст. 1290).

учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь

инвесторов, и увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации

стандартов на международном уровне.

Цель нормативного регулирования бухгалтерского, налогового учета и аудита состоит в

обеспечении доступа всем заинтересованным пользователям к информации, представляющей

объективную картину финансового положения и результатов деятельности хозяйствующих субъектов.

В этой связи важно обеспечить непротиворечивость российской системы бухгалтерского учета и аудита

общепризнанным в мире подходам, сформировать модель сосуществования и взаимодействия систем

налогового и бухгалтерского учета, ввести процедуры корректировки бухгалтерской отчетности в связи

с инфляцией, пересмотреть допустимые способы оценки имущества и обязательств, создать механизмы

обеспечения открытости, публичности отчетности.