Ашмарина Е.М. Основы бухгалтерского и налогового учета, аудита в РФ

Подождите немного. Документ загружается.

Записи в регистре вносятся по единице учета сырья (материалов), используемых при производстве

товаров (выполнении работ оказании услуг), списываемого в данном отчетном периоде, в раз резе

оснований для списания в хронологическом порядке и в разрезе партий, имеющих ненулевой текущий

остаток на момент списания.

Расходы на оплату труда

В отличие от порядка, предусмотренного Положением о составе затрат, с 1 января 2002 г. в состав

расходов на оплату труда включаются любые начисления работникам в денежной и (или) натуральных

формах, связанные с вознаграждениями за труд, включая вознаграждения, начисленные в пользу

работников, не относящихся к основной деятельности. К таким работникам можно отнести

управленческий персонал, работников вспомогательного производства. На данную норму необходимо

обратить внимание в связи с тем, что с 1 января 2002 г. в соответствии со ст. 318 НК РФ организации,

определяющие доходы и расходы в целях налогообложения прибыли по методу начисления, расходы на

производство и реализацию подразделяют на прямые и косвенные. Расходы на оплату труда относятся к

прямым для всех организаций, кроме торговых (см. ст. 320 НК).

Для целей налогообложения принимаются начисления стимулирующего характера: премии за

производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное

мастерство, высокие достижения в труде и другие подобные показатели. При этом в Налоговом кодексе

отсутствует указание на обязательность таких выплат согласно разработанным и утвержденным в

организации системным положениям. Однако это не значит, что налогоплательщик теперь может

документально не подтверждать начисление выплат стимулирующего характера, так как в соответствии

со ст. 252 НК РФ он имеет право в целях исчисления налога на прибыль уменьшить полученные доходы

на сумму обоснованных и документально подтвержденных затрат.

В качестве примера можно привести следующий регистр, рекомендуемый МНС РФ.

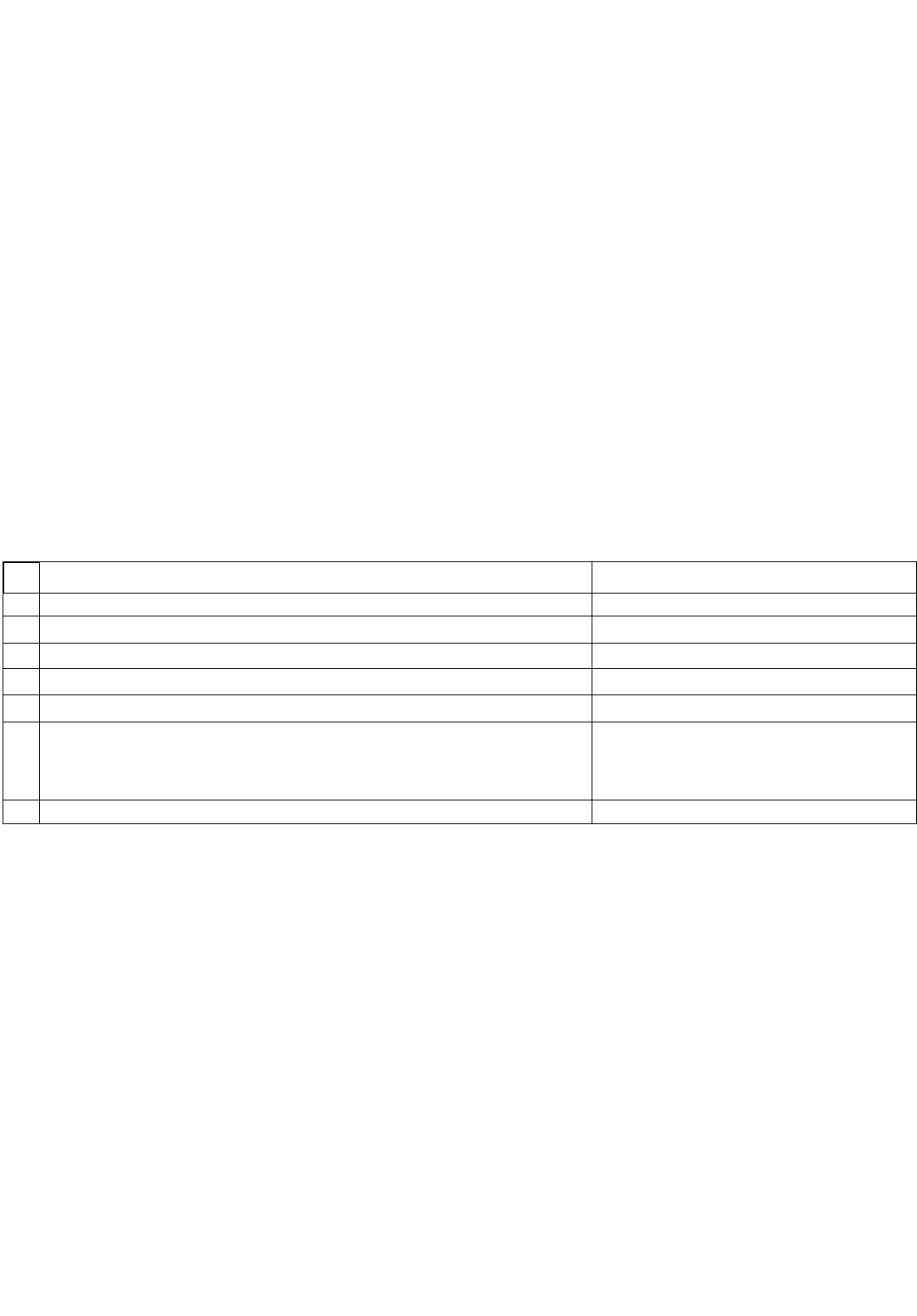

РЕГИСТР УЧЕТА РАСХОДОВ ПО ОПЛАТЕ ТРУДА

№ Наименование показателя Источник и формации

1

Лицо, в пользу которого произведено начисление

Первичный документ

2 Вид персонала То же

3 Дата осуществления (начисления) расхода -"-

4 Наименование расхода -"-

5 Сумма расхода -"-

6 Объект учета (вид расхода), в связи с созданием

(приобретением) которого осуществлено начисление расхода

по оплате труда

7

Итого (по видам персонала)

Расчет

Регистр формируется для обобщения информации о составе и размере расходов на оплату труда в

понимании ст. 255 НК.

Регистр заполняется без учета расходов по добровольному страхованию, предусмотренных в пп.

16 ст. 255 НК.

Записи вносятся ежемесячно нарастающим итогом за год по всем начислениям, производимым в

пользу работников исходя из фактических сумм. Регистр ведется по каждому работнику по виду

персонала, к которому он относится.

Амортизационные отчисления

Глава 25 НК РФ посвящает амортизационным отчислениям (ст. 256—259). В них дано понятие

амортизируемого имущества, приводится перечень имущества, не включаемого в состав

амортизируемого в целях налогообложения, устанавливается порядок определения первоначальной

стоимости амортизируемого имущества, характеризуются амортизационные группы и раскрываются

принципы распределения имущества по этим группам; приведена методика расчета сумм амортизации,

принимаемых при исчислении налоговой базы по налогу на прибыль.

Согласно ст. 256 НК РФ амортизируемым считается имущество, которое приносит доход и

находится в собственности налогоплательщика. Стоимость этого имущества погашается путем

начисления амортизации, признаваемой составной частью расходов, уменьшающих налогооблагаемые

доходы организации. Амортизируемое имущество включает: основные средства; нематериальные

активы.

Впервые налоговое законодательство устанавливает перечень имущества, которое в целях

налогообложения не считается амортизируемым.

Налоговый кодекс предусматривает несколько видов имущества, амортизация по которым в

бухгалтерском учете начисляется, но не учитывается в целях налогообложения в материальных

расходах; например, основные средства, полученные налогоплательщиком в качестве целевого

финансирования.

Согласно пп. 7 п. 2 ст. 256 НК РФ затраты на приобретение имущества стоимостью до 10 000 руб.

(в том числе и основных средств) могут сразу включаться в состав материальных расходов,

учитываемых в целях налогообложения. Но по правилам бухгалтерского учета стоимость такого

имущества должна погашаться только путем амортизационных отчислений. Так, п. 18 ПБУ 6/01 «Учет

основных средств», утвержденного приказом Минфина РФ от 30 марта 2001 г. № 26н, разрешено

объекты основных средств стоимостью не более 2000 руб., а также книги, брошюры и другие подобные

издания списывать сразу на затраты на производство по мере их отпуска в производство или

эксплуатации. Данный пример наглядно демонстрирует несоответствия между бухгалтерским и только

что введенным налоговым учетами.

Обратимся к такому понятию, как нематериальные активы. Налоговый кодекс РФ нематериальные

активы, амортизация которых учитывается в целях налогообложения, определяет как приобретенные

или созданные организацией результаты интеллектуальной деятельности и иные объекты

интеллектуальной собственности, используемые в производстве и реализации продукции (работ, услуг)

свыше 12 месяцев. Предусмотрены еще два обязательных условия, при выполнении которых актив

признается нематериальным. Во-первых, его способность приносить налогоплательщику доход. Во-

вторых, наличие правильно оформленных документов, подтверждающих существование самого

нематериального актива и исключительное право на него (патента, свидетельства договора и других

документов). В отличие от ПБУ 14/2000 «Учет нематериальных активов», утвержденного приказом

Минфина России от 16 октября 2000 г. № 91Н

84

, Налоговый кодекс относит к нематериальным активам

ноу-хау и секретную формулу или процесс.

Приведем пример соответствующего регистра налогового учета.

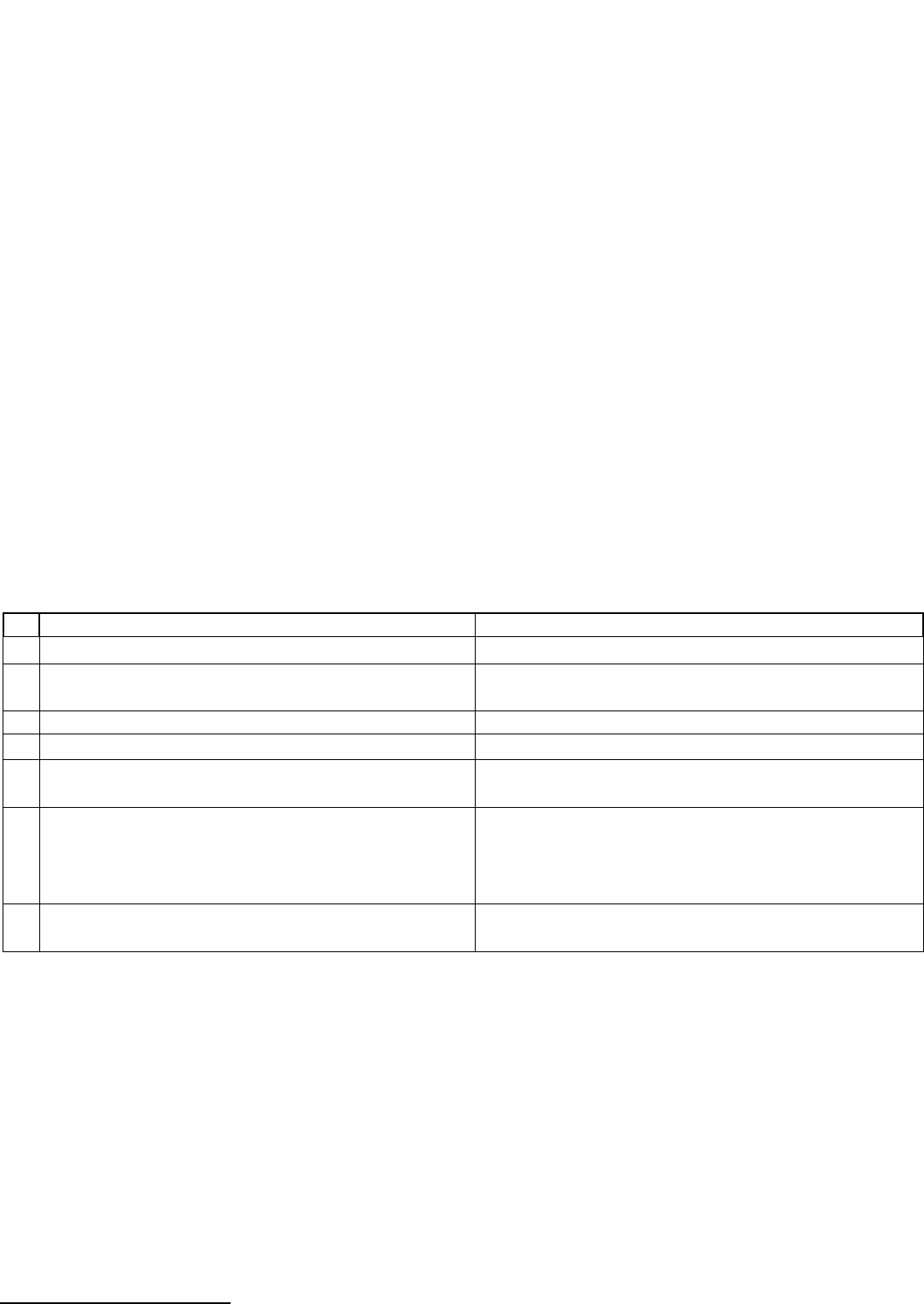

РЕГИСТР — РАСЧЕТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

№

Наименование показателя

Источник информации

1 Дата операции Месяц, год начисления амортизации

2 Наименование объекта

Регистр информации об объекте нематериальных

активов

3

Метод начисления амортизации

Тоже

4 Применение понижающего коэффициента —"—

5 Первоначальная (остаточная, базовая)

стоимость объекта

—"—

6 Срок (полезный, оставшийся до истечения

полезного срока использования), который

применяется при расчете амортизации (в

месяцах)

Регистр информации об объекте нематериальных

активов (расчетным путем)

7 Сумма амортизации объекта Расчетным путем на основании показателей строк

4, 5,6 регистра

Регистр предназначен для определения суммы амортизационных отчислений по нематериальным

активам, учитываемой в составе прочих расходов для целей налогообложения текущего отчетного

(налогового) периода.

Записи в регистре производятся ежемесячно нарастающим итогом по каждому объекту

нематериальных активов, отчетные данные формируются путем суммирования показателей с начала

налогового периода до отчетной даты.

В соответствии со ст. 259 НК РФ налогоплательщикам разрешено начислять амортизацию,

учитываемую в целях налогообложения, двумя методами: линейным и нелинейным. Только линейным

методом можно начислять амортизацию по зданиям, сооружениям, передаточным устройствам,

относящимся к VIII-X амортизационным группам, независимо от сроков их ввода в эксплуатацию. По

остальным основным средствам налогоплательщик может выбрать любой из разрешенных методов.

Выбранный метод начисления амортизации в целях налогообложения организация должна

зафиксировать в учетной политике. Выбранный метод должен применяться в течение всего срока

полезного использования амортизируемого имущества.

84

Финансовая Россия. 2000. 29 нояб.

Сумма амортизации рассчитывается как произведение нормы амортизации, определенной для

данного объекта, на его стоимость. При линейном методе расчет ведется исходя из первоначальной

(восстановительной) стоимости объекта основных средств, а при нелинейном способе — исходя из

остаточной. Остаточная стоимость — разница между первоначальной стоимостью имущества и суммой

начисленной амортизации за период эксплуатации.

Прочие расходы, связанные с производством и реализацией продукции

В соответствии с Положением о составе затрат расходы на ремонт основных производственных

фондов можно было включать в себестоимость продукции (работ, услуг) единовременно и без

ограничений (пп. «е» п. 2). Расходы на ремонт основных средств учитывались в составе материальных

затрат.

С 1 января 2002 г. расходы на ремонт основных средств необходимо учитывать в составе прочих

расходов. Кроме того, порядок, предусмотренный ст. 260 НК РФ, вводит определенные ограничения

размеров расходов на ремонт основных средств в целях налогообложения прибыли.

Так же, как и до вступления в силу гл. 25 НК РФ без каких либо ограничений могут учитываться

расходы в целях налогообложения прибыли на ремонт основных средств в том отчетном (налоговом)

периоде, в котором они были осуществлены, организаций, относящихся к отраслям, перечисленным в

пп. 1 п. 1 ст. 260 НК.

К расходам на освоение природных ресурсов относят затраты налогоплательщика на

геологическое изучение недр, разведку и оценку месторождений полезных ископаемых, подготовку к

ведению горных, строительных и других работ, возмещение комплексного ущерба, наносимого

природным ресурсам в процессе строительства и эксплуатации объектов, а также возмещение потерь

сельскому Хозяйству (ст. 261 НК).

Расходы на освоение природных ресурсов, производимые после 1 января 2002 г., включаются в

состав прочих расходов и учитываются при исчислении налога на прибыль при условии, что источник

их финансирования — не бюджетные ассигнования или внебюджетные фонды. В соответствии с

действующим до 1 января 2002 г. Положением о составе затрат в учитываемую, при исчислении налога

на прибыль себестоимость продукции (работ, услуг) разрешается включать только расходы на

доразведку месторождений в добывающих отраслях, остальные же виды затрат на освоение природных

ресурсов не должны уменьшать налогооблагаемую прибыль организаций.

Расходы на научные исследования и опытно-конструкторские разработки — затраты по

созданию новой или усовершенствованию выпускаемой продукции (работ, услуг), в том числе расходы

на изобретательство (ст. 262 НК). Данные расходы, произведенные после 1 января 2002 г., учитываются

в целях налогообложения после завершения работ (этапов работ), связанных с НИОКР, и подписания

сторонами акта сдачи-приемки. Условием признания данных расходов в полном объеме в целях

налогообложения является применение (использование) научных исследований в производстве и (или)

при реализации товаров (работ, услуг). Необходимо отметить, что расходы на НИОКР предприятий,

выпускающих продукцию (кроме научной), до 1 января 2002 г. не включались в себестоимость. Для

организаций, выполняющих научные исследования и опытно-конструкторские разработки в качестве

исполнителей (соисполнителей), данные затраты, как и прежде, считаются расходами, направленными

на получение налогооблагаемых доходов.

В соответствии со ст. 263 НК РФ расходы на обязательное и добровольное страхование

имущества включаются в состав прочих расходов налогоплательщика. При этом затраты по

обязательным видам страхования в целях налогообложения учитываются в пределах страховых

тарифов, взимаемых согласно законам РФ и международных конвенций. Если такие тарифы не

утверждены, то расходы по обязательному страхованию имущества при исчислении налога на прибыль

принимаются в фактических размерах.

Что касается добровольного страхования имущества, то перечень видов добровольного

страхования является закрытым. Не перечисленные в данном документе виды добровольного

страхования имущества не могут признаваться затратами в целях налогообложения прибыли. Расходы

по перечисленным видам добровольного страхования включаются в состав прочих расходов в размере

фактических затрат.

В составе прочих признаются расходы на оплату услуг по охране имущества, обслуживанию

охранно-пожарной сигнализации, услуг пожарной охраны. Сюда включаются также расходы на

содержание собственной службы безопасности по выполнению функций защиты банковских и

хозяйственных операций и сохранности материальных ценностей, кроме расходов на экипировку,

приобретение оружия и специальных средств.

Статья 264 НК РФ разрешает учитывать в составе прочих расходы на гарантийный ремонт и

гарантийное обслуживание выпускаемой продукции, включая отчисления в резерв предстоящих

расходов на гарантийный ремонт и обслуживание. Порядок образования данного резерва определен в

ст. 267 НК РФ.

Налогоплательщик может создать резерв при выполнении следующих условий:

если реализуются товары, по которым предусмотрены обслуживание и ремонт в течение

гарантийного срока;

если в учетной политике, принятой в целях налогообложения, зафиксирован предельный размер

отчислений в этот резерв. Размер резерва на гарантийный ремонт и гарантийное обслуживание не

может превышать предельного размера. Предельный размер определяется как доля фактических

расходов по гарантийному ремонту в объеме выручки от реализации товаров за предыдущие три года.

С 1 января 2002 г. вступает в действие норма о том, что расходы на содержание служебного

автотранспорта в целях налогообложения признаются в полном объеме без ограничений. Нормы

компенсации за использование личных легковых автомобилей и мотоциклов для служебных поездок

утверждены приказом Минфина России от 4 февраля 2000 г. № 16н

85

.

Перечень расходов на командировки, признаваемых для целей налогообложения,

предусмотренный пп. 12 п. 1 ст. 264 НК, является открытым. Таким образом, с 1 января 2002 г. любые

расходы на командировки, оформленные документально и экономически обоснованные, можно

учитывать в целях налогообложения прибыли. Кроме того, расходы по найму жилого помещения в

целях налогообложения можно признавать в полном объеме, без ограничений. В состав расходов также

включены дополнительные услуги, оказываемые в гостиницах, при этом состав данных

дополнительных услуг не расшифровывается. Возмещение расходов на проезд работника к месту

командировки и обратно, а также расходы по найму помещения без подтверждающих документов, по

общему правилу, в целях налогообложения учитывать нельзя. Возможно, что подтверждающим

документом может быть авансовый отчет по командировке с приложенной справкой о стоимости

билета из железнодорожной кассы в случае утери билета, договор о найме жилого помещения с

физическим лицом и т.д. Кроме того, необходимо отметить, что какие-либо ограничения на признание

размера расходов по найму жилого помещения в целях налогообложения пп. 12 п. 1 ст. 264 НК РФ не

предусмотрены.

Согласно постановлению Правительства РФ от 26 февраля 1992 г. № 122 «О нормах возмещения

командировочных расходов» (п. 4)

86

Минфину России предоставлено право вносить по согласованию с

Министерством труда и занятости населения РФ изменения в нормы возмещения командировочных

расходов с учетом изменения индекса цен. Последнее изменение, вступающее в силу с 1 января 2002 г.,

внесено приказом Минфина России от 6 июля 2001 г. № 49н. Оплата суточных, согласно приказу №

49н, составляет 100 руб. за каждый день командировки на территории РФ. Таким образом, нормы

возмещения суточных, принимаемые для целей налогообложения прибыли, с 1 января 2002 г. уже

установлены (пп. 12 п. 1 ст. 264 НК).

С 1 января 2002 г. организации имеют право признать для целей налогообложения прибыли

затраты на оплату услуг по управлению организацией или отдельными ее подразделениями независимо

от наличия в штате работников, должностными инструкциями которых предусмотрено осуществление

данных функций (пп. 18 п. 1 ст. 264 НК).

Впервые непосредственно в налоговом законодательстве закреплена норма о признании расходов

на публикацию бухгалтерской отчетности в целях налогообложения, если законодательством РФ на

налогоплательщиков возложена обязанность осуществлять их публикацию (пп. 20 п. 1 ст. 264 НК).

В соответствии со ст. 15 Закона о бухгалтерском учете все организации, за исключением

бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными

документами учредителям, участникам организации или собственникам ее имущества, а также

территориальным органам государственной статистики по месту их регистрации. В соответствии со ст.

16 Закона акционерные общества открытого типа, банки и другие кредитные организации, страховые

организации, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и

государственных средств (взносов), обязаны публиковать годовую бухгалтерскую отчетность не

позднее 1 июня года, следующего за отчетным. Именно эти организации и могут учитывать для целей

налогообложения расходы на публикацию бухгалтерской отчетности.

Особенности учета представительских расходов в целях налогообложения прибыли

85

Финансовая Россия. 2000. 28 марта.

86

Российская газета. 1992. 4 марта.

предусмотрены п. 2 ст. 264 НК. К представительским относятся расходы налогоплательщика на

официальный прием и (или) обслуживание представителей других организаций, участвующих в

переговорах, а также участников, прибывших на заседания совета директоров или иного руководящего

органа налогоплательщика. Место проведения указанных мероприятий, согласно положениям п. 2 ст.

264 НК, не имеет значения. Перечень затрат, учитываемых в целях налогообложения, относящихся к

представительским расходам, является закрытым.

С вступлением в действие гл. 25 НК РФ представительские расходы, произведенные в течение

отчетного (налогового) периода, включаются в целях налогообложения в размере, не превышающем 4%

от расходов налогоплательщика на оплату труда за этот (отчетный) налоговый период (п. 2 ст. 264).

Расходы на подготовку и переподготовку кадров. В данном вопросе НК РФ устанавливает

следующие новшества:

размер данных расходов, учитываемых в целях налогообложения, не ограничивается — ранее

было 4% от оплаты труда;

в состав прочих расходов принимаются затраты на подготовку, переподготовку, обучение только

работников, состоящих в штате;

оплата обучения в высших и средних специальных учебных заведениях работников при

получении ими высшего и среднего специального образования для целей налогообложения не

учитывается.

В состав расходов отдельным пунктом включены расходы на канцелярские товары (пп. 24 п. 1

ст. 264 НК).

В состав расходов отдельным пунктом включены также расходы на почтовые, телефонные,

телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров

и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также

информационных систем (Интернет, СВИФТ и иные аналогичные системы (пп. 25 п. 1 ст. 264 НК).

Необходимо отметить, что данные расходы до вступления в силу гл. 25 НК включались в себестоимость

как затраты, связанные с управлением производством, но непосредственно в налоговом

законодательстве это закреплено впервые гл. 25 НК только с 1 января 2002 г.

Впервые непосредственно налоговое законодательство закрепляет норму о признании расходов,

связанных с приобретением права на использование программ для ЭВМ и баз данных по

договорам с правообладателем (по лицензионным соглашениям). Кроме того, затраты на обновление

программ для ЭВМ и баз данных признаются расходами в целях налогообложения (пп. 26 п. 1 ст. 264

НК).

Статьей 264 НК (пп. 27 п. 1) впервые закреплены расходы на текущее изучение конъюнктуры

рынка, сбор и распространение информации, связанной с производством и реализацией продукции.

Это позволяет учесть в целях налогообложения затраты на текущие маркетинговые исследования, не

прибегая к отнесению их на информационные услуги, предусмотренные пп. «и» п. 2 ст. 1 Положения о

составе затрат.

Перечень рекламных расходов определен в п. 4 ст. 264 НК. Состав расходов не претерпел

существенных изменений по сравнению с Положением о составе затрат. Изменился норматив учета

указанных расходов в целях налогообложения. НК устанавливает норматив в размере 1% от выручки,

определяемой в соответствии со ст. 249 НК.

Впервые налоговое законодательство закрепляет норму о признании в целях налогообложения

расходов на оплату услуг сторонних организаций и индивидуальных предпринимателей по ведению

бухгалтерского учета независимо от наличия в штате организации главного бухгалтера (пп. 36 п. 1 ст.

264 НК).

Статья 264 НК позволяет также учитывать для целей налогообложения расходы на проведение

ежегодного собрания акционеров (участников), включая аренду помещений, подготовку и рассылку

необходимой для собрания информации и другие затраты, связанные с организацией таких

мероприятий. Данное положение является новым для российского налогового законодательства.

Кроме того, в состав прочих расходов включаются налоги и сборы, начисленные в порядке,

предусмотренном законодательством РФ (ст. 264 НК). В качестве примера можно привести следующий

регистр налогового учета.

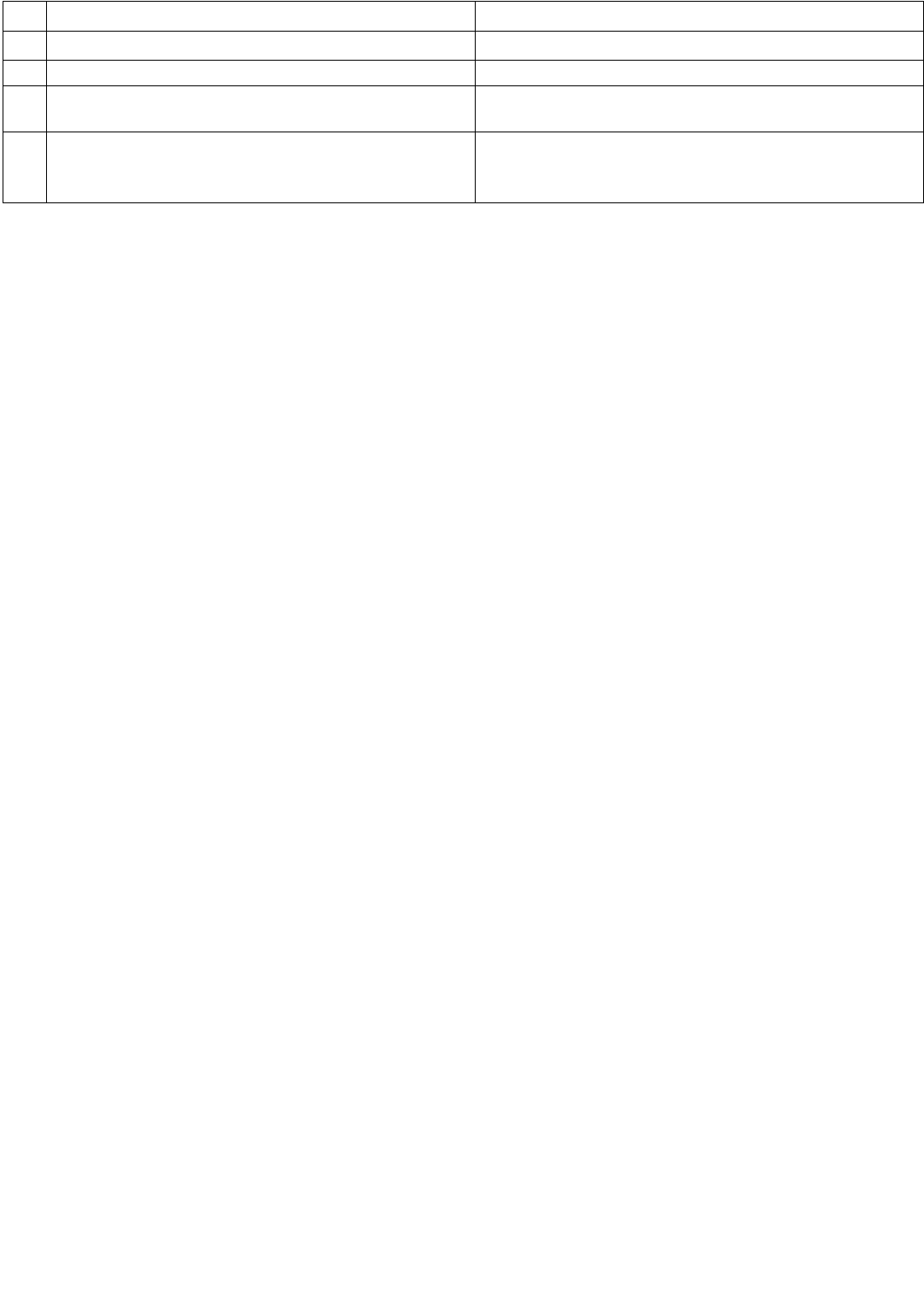

РЕГИСТР УЧЕТА НАЧИСЛЕНИЯ НАЛОГОВ И СБОРОВ, ВКЛЮЧАЕМЫХ В СОСТАВ

РАСХОДОВ

№ Наименование показателя Источник информации

1 Вид налога (сбора) Законодательство

2 Дата осуществления (начисления) расхода Первичный документ

3 База для расчета налога (сбора) Тоже

4 Ставка налога (сбора) Определяется в соответствии с

законодательством

5 Сумма налога (сбора), начисленного за

отчетный (налоговый) период и подлежащего

перечислению в бюджет

Расчет

Регистр аналитического учета начисления налогов формируется для обобщения информации о

налогах и сборах, начисленных в порядке, предусмотренном законодательством РФ о налогах и сборах,

и включаемых на основании ст. 264 НК в состав прочих расходов.

Регистр ведется по каждому факту начисления налогов и сборов отдельно по видам налогов

(сборов). Ведение Регистра должно обеспечивать возможность группировки показателей по видам

налогов.

Итоговые показатели переносятся в Регистр учета прочих расходов.

Аналитический учет задолженности ведется в разрезе следующих показателей:

1) «Вид налога (сбора)».

Указывается вид налога (сбора), обязанность по уплате которого возложена на налогоплательщика

налоговым законодательством, включаемого в состав расходов в соответствии с требованиями гл. 25

НК. Понятия налога и сбора принимаются в значениях, данных в ст. 8 НК РФ;

2) «Дата осуществления (начисления) расхода».

Показатель формируется по каждому факту начисления налогоплательщиком (плательщиком

сбора) налога (сбора) по срокам, установленным законодательством РФ по налогам и сборам для

соответствующего налога и сбора;

3) «База для расчета налога (сбора)».

Заполняется стоимостная или иная аналогичная характеристика налоговой базы в значении,

данном ст. 53 НК РФ;

3) «Ставка налога (сбора)» РФ.

Указывается размер ставки налога (сбора), установленный законодательством РФ для

соответствующего налога и сбора. Ставка налога (сбора) представляет собой величину налоговых

начислений на единицу измерения налоговой базы в значении, данном ст. 53 НК;

4) «Сумма налога или сбора, начисленного за отчетный (налоговый период) и подлежащего

перечислению в бюджет».

По данной строке отражается стоимостная оценка величины налога или сбора, определенная

налогоплательщиком (плательщиком сбора) в соответствии с требованиями законодательства РФ по

налогам и сборам и подлежащая перечислению в бюджет.

Внереализационные расходы, не связанные с производством и реализацией, представляют собой

обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством

и (или) реализацией.

Их перечень приведен в ст. 265 НК РФ. Указанный перечень носит открытый характер, т.е.

законодательство допускает, что в качестве внереализационных могут быть признаны и прямо не

перечисленные в указанной статье расходы. Однако для их учета в целях налогообложения организация

должна документально подтвердить и экономически обосновать целесообразность таких затрат. Кроме

того, теперь перечень включает гораздо большее количество видов расходов, которые считаются

внереализационными.

К таким расходам относятся, в частности:

1) расходы на содержание переданного по договору аренды (лизинга) имущества (включая

амортизацию по этому имуществу);

2) расходы налогоплательщика, применяющего метод начисления, на формирование

резервов по сомнительным долгам (в порядке, установленном ст. 266 НК);

3) расходы на ликвидацию выводимых из эксплуатации основных средств, включая расходы

на демонтаж, разборку, вывоз разобранного имущества, охрану недр и другие аналогичные работы;

4) затраты на содержание законсервированных производственных мощностей и объектов;

5) судебные расходы и арбитражные сборы;

6) затраты на аннулированные производственные заказы, а также затраты на производство,

не давшее продукции;

6) расходы по операциям с тарой;

7) расходы в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или

долговых обязательств, а также в виде сумм на возмещение причиненного ущерба;

7) другие обоснованные расходы.

По расходам, которые с равными основаниями можно отнести одновременно к расходам,

связанным с производством и реализацией или к внереализационным расходам, налогоплательщик в

соответствии с п. 4 ст. 252 НК РФ вправе самостоятельно определить, относится расход к группе

расходов от реализации или к внереализационным расходам. Налогоплательщикам следует отразить в

учетной политике для целей налогообложения порядок и принцип отнесения «спорных» расходов к

расходам от реализации или внереализационным расходам.

В качестве примера можно привести следующий регистр налогового учета.

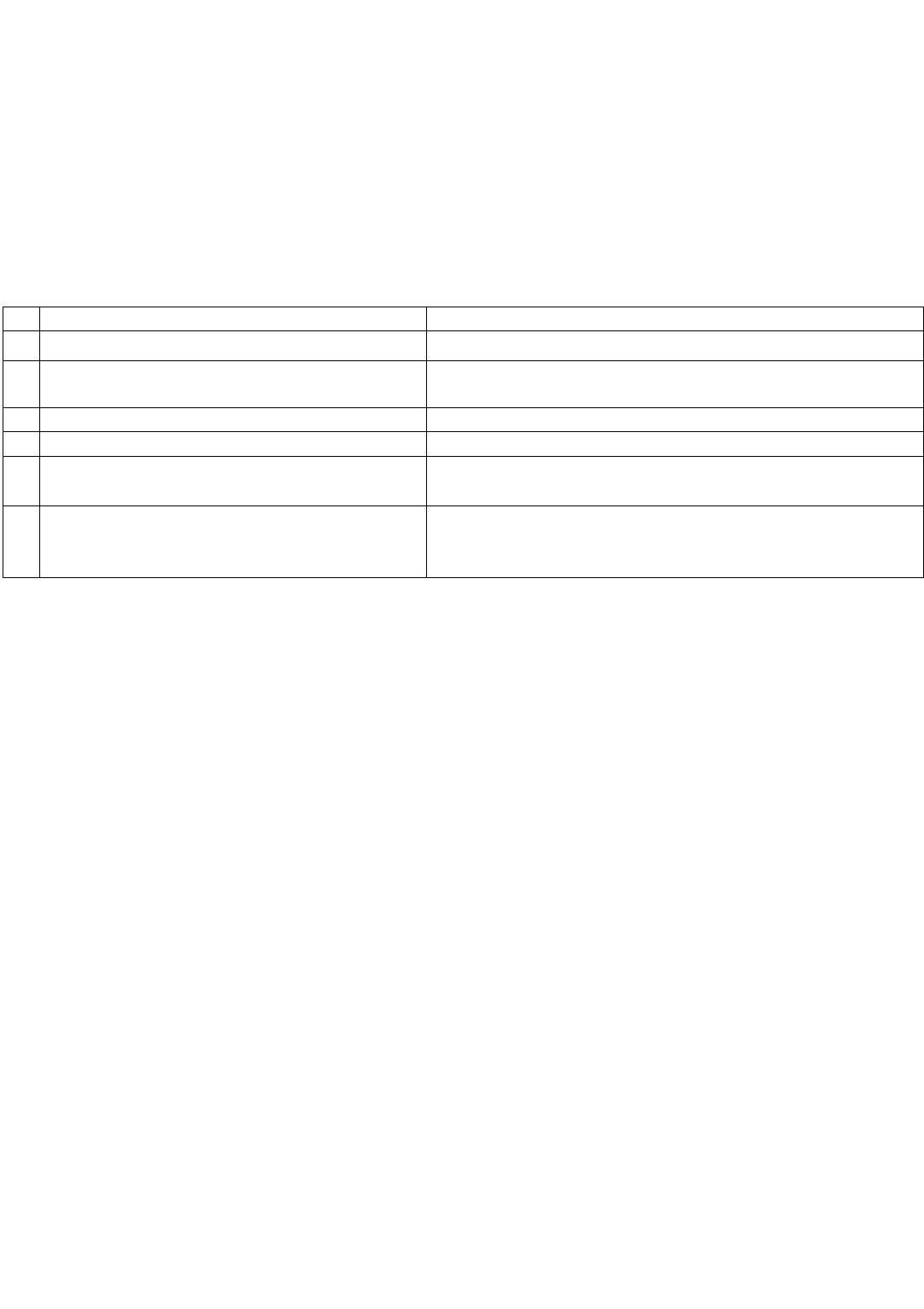

РЕГИСТР УЧЕТА ВНЕРЕАЛИЗАЦИОННЫХ РАСХОДОВ ТЕКУЩЕГО ПЕРИОДА

№

Наименование показателя

Источник информации

1 Дата операции Дата формирования показателей отчетности

2 Вид расхода Соответствующие регистры учета хозяйственных

операций

3

Наименование операции расхода

То же

4 Сумма -"-

5 Общая сумма расходов Расчетным путем (сумма расходов, указанных по

строке 4)

6 В том числе убыток, образовавшийся при

уступке права требования (в соответствии

с п. 2 ст. 279 НК)

Регистр учета внереализационных расходов по

операциям уступки прав требования, относящихся к

будущим периодам

Регистр формируется для определения общей суммы внереализационных расходов, учитываемых

в качестве расходов отчетного (налогового) периода на основании данных о произведенных в течение

отчетного периода соответствующих видов расходов. Он формируется по окончании каждого отчетного

периода нарастающим итогом с начала налогового периода на отчетную дату.

Состав внереализационных расходов и убытков, которые в целях налогообложения

приравниваются к внереализационным расходам, определен ст. 265 НК РФ.

Записи в регистре вносятся по окончании каждого отчетного (налогового) периода на основании

соответствующих первичных документов или данных соответствующих регистров налогового учета

отдельно по каждому виду внереализационных расходов.

Ведение регистра должно обеспечить возможность группировки информации по видам

внереализационных расходов, предусмотренным ст. 265 НК РФ.

Регистр формируется для обобщения информации о суммах убытков от операций по реализации

налогоплательщиком — продавцом прав требования после наступления предусмотренного договором о

реализации товаров (работ, услуг) срока платежа, признаваемых в целях налогообложения п. 2 ст. 279

НК РФ внереализационными расходами, уменьшающими налоговую базу отчетного периода по

истечении 45 дней после реализации права требования.

Не учитываются при определении налоговой базы расходы, установленные ст. 270 НК РФ.

Определение налогооблагаемой прибыли

В соответствии со ст. 247 НК РФ объектом налогообложения по налогу на прибыль организаций

признается прибыль, полученная налогоплательщиком.

Прибылью признаются:

1) для российских организаций — полученный доход, уменьшенный на величину

произведенных расходов, определяемых в соответствии с гл. 25 НК РФ;

2) для иностранных организаций, осуществляющих деятельность в РФ через постоянные

представительства, — полученный через эти постоянные представительства доход, уменьшенный на

величину произведенных постоянными представительствами расходов, определяемых в соответствии с

гл. 25 НК РФ;

3) для иных иностранных организаций — доход, полученный от источников в Российской

Федерации. Доходы указанных налогоплательщиков определяются в соответствии со ст. 309 НК РФ.

Таким образом, прибылью признается полученный доход, уменьшенный на величину

производственных расходов. Точнее можно сказать, что налогооблагаемая прибыль — финансовый

результат, полученный как превышение доходов, принятых в целях налогообложения в соответствии со

ст. 248, 249, 250, 251 НК РФ над расходами (ст. 252—270) на основании применения метода начисления

(ст. 271, 272) или кассового метода (ст. 273).

* * *

Итак, после подробного рассмотрения процедуры исчисления налогооблагаемой базы по налогу на

прибыль в соответствии с требованиями налогового учета можно сделать некоторые выводы.

Налоговый кодекс не содержит указаний на конкретную методику налогового учета.

Налогоплательщик должен сам решить, как вести учет — по принципу двойной записи (в этом случае

надлежит разработать рабочий план счетов с проводками) или по принципу «приход-расход» (по

аналогии с предприятиями, перешедшими на упрощенный учет). В принципе и то и другое допускается

Налоговым кодексом, в котором описаны общие правила взимания налогов. Согласно п. 1 ст. 54 НК РФ

налогоплательщики «исчисляют налоговую базу по итогам каждого налогового периода на основе

данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных

данных об объектах, подлежащих налогообложению либо связанных с налогообложением».

Поскольку налогооблагаемая прибыль будет считаться на основе данных не бухгалтерского учета,

а «иных документально подтвержденных данных об объектах, подлежащих налогообложению» (т.е. на

основе налогового учета), законодателям пришлось вносить в НК РФ собственные (налоговые)

определения понятий «доход» и «расход», предлагать свои методы амортизации, списания товаров и

ведения аналитического учета расходов.

Как мы видели, налоговое законодательство впервые дает понятие расходов в целях

налогообложения. Для признания расходов в целях налогообложения с 1 января 2002 г. необходимо

одновременное выполнение трех условий: обоснованность (экономическая оправданность) расходов,

подтверждение расходов документами, оформленными в соответствии с законодательством РФ,

осуществление расхода в рамках деятельности, направленной на получение дохода.

Если не выполняется одно из приведенных выше условий, расходы в целях налогообложения не

признаются. Необходимо обратить внимание на одно из условий признания расходов — обоснование

экономической оправданности расходов. Из формулировки п. 1 ст. 252 НК РФ не совсем ясно, какие

критерии экономической оправданности затрат будут считаться обоснованными. Например, расходы

превышают доход налогоплательщика от вида деятельности, с которыми связаны понесенные расходы.

В таком случае налогоплательщики должны будут, и скорее всего в суде, доказывать, что превышение

расходов над доходами является временным условием производственной деятельности или вызвано

неплановыми причинами. Как известно, налогоплательщики и контролирующие органы стоят на

диаметрально противоположных позициях по вопросу определения порядка исчисления налогов. При

отсутствии законодательно утвержденных критериев экономической обоснованности расходов,

определяющих налоговую базу по налогу на прибыль, арбитражные суды будут вынуждены

рассматривать огромное количество споров. Для того чтобы избежать этого, необходимо в ближайшее

время внести и принять поправки к гл. 25 НК РФ.

Важнейшим условием для признания расходов в целях налогообложения прибыли с вступлением в

силу гл. 25 НК является документальное подтверждение затрат. Причем подтверждающие документы

должны быть оформлены в соответствии с законодательством РФ.

Данная формулировка в налоговом законодательстве закреплена впервые. Действующее в

настоящее время налоговое законодательство не содержит требований и правил оформления каких-либо

документов. Исходя из формулировки п. 1 ст. 252 НК можно сделать вывод, что документы,

подтверждающие произведенные расходы, должны соответствовать требованиям, установленным

законодательством о бухгалтерском учете, другими отраслями права, такими, как таможенное право,

гражданское право и т.д.

Налогоплательщикам необходимо обратить внимание на тот факт, что с 1 января 2002 г.

налоговые органы вправе не признать расходы в целях налогообложения прибыли в том случае, если

они оформлены не в соответствии с требованиями законодательства РФ. Новое значение в связи с этим

следует теперь придавать заключению договоров. Условия и порядок заключения договоров должны

строго соответствовать ГК РФ.

Как положительное явление в гл. 25 НК можно отметить то, что некоторые ранее спорные

вопросы по отнесению расходов в уменьшение налоговой базы разрешены в пользу

налогоплательщиков. Появились новые виды расходов, разрешенных к вычету (расходы на научно-

исследовательские работы, освоение месторождений).

Одним из недостатков системы налогового учета является то, что за ее основу взят учет расходов

только по элементам. В бухгалтерском учете, как мы видели, все расходы классифицируются по двум

категориям — по статьям и элементам. Законченная система бухгалтерского учета традиционно велась

по статьям расхода. Поэлементный учет ведется в специальной ведомости и не затрагивает счетов

бухгалтерского учета.

Система налогового учета строится только по элементам затрат. Ни опыта, ни практики ведения

такого учета в РФ нет.

Таким образом, очевидно, что в РФ создается система налогового учета, оторванная от системы

бухгалтерского учета, что, в принципе, нерационально и неэкономно. Нигде в мире отдельного

налогового учета нет. Обычно в данные бухгалтерского учета вносятся корректировки в налоговых

декларациях.

Раздел IV . ПРАВОВОЕ РЕГУЛИРОВАНИЕ АУДИТА И АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

Аудит — вид финансового контроля. Непосредственным объектом аудита являются отношения,

складывающиеся в сфере бухгалтерского и налогового учета, а предметом — соответственно,

совокупность данных, полученных в процессе постановки и ведения бухгалтерского и налогового учета.

Глава 10. АУДИТ И АУДИТОРСКАЯ ДЕЯТЕЛЬНОСТЬ

§ 1. Понятие аудита, его законодательное регулирование в Российской Федерации

Потребность в создании института профессионального независимого контроля возникла в

результате развития предпринимательства.

Из истории аудита следует, что впервые его прообраз возник в Англии в начале XIX в. В 1880 г. в

Англии был создан институт присяжных бухгалтеров, который проводил методическую работу и

приступил к разработке аудиторских стандартов.

В России к концу 1980-х гг. фактически сформировался рынок аудиторских услуг. Заметное место

на этом рынке занимают сегодня отечественные компании, крупнейшие из которых имеют весьма

устойчивое положение и заслуженный авторитет у клиентов. Поэтому в настоящее время можно

говорить о достаточно бурном развитии аудита как профессиональной деятельности.

На протяжении более чем семи с половиной лет регулирование аудиторской деятельности в РФ

осуществлялось в соответствии с Временными правилами аудиторской деятельности в Российской

Федерации, утвержденными Указом Президента РФ от 22 декабря 1993 г. № 2263

87

. Согласно п. 2 этого

Указа Временные правила действуют до момента принятия федерального закона, призванного

регулировать аудиторскую Деятельность.

7 августа 2001 г. Президентом РФ подписан Федеральный закон № 119-ФЗ «Об аудиторской

деятельности»

88

, который вступил в силу с 9 сентября 2001 г. Федеральным законом от 14 декабря 2001

г. № 164-ФЗ «О внесении изменений и дополнений в Федеральный закон «Об аудиторской

деятельности»

89

были уточнены отдельные положения Закона об аудиторской деятельности, в том числе

его внутренние ссылки, были устранены существовавшие в Законе погрешности. В основном поправки

носили несущественный характер и касались допущенных в первой редакции Закона технических и

грамматических ошибок.

Необходимость совершенствования законодательного обеспечения аудиторской деятельности в

РФ была вызвана тем, что Временные правила, сыграв важную и своевременную роль в становлении

аудита в стране, уже не отражали в полной мере сложившиеся условия на рынке аудиторских услуг,

отставали по ряду существенных позиций от реальной жизни.

Таким образом, можно говорить о том, что с принятием Федерального закона «Об аудиторской

деятельности» в РФ начался новый этап развития аудита.

Закон «Об аудиторской деятельности» состоит из 22 статей. В Законе частично рецепиированы

нормы прежнего законодательства, однако есть и существенные отличия и новации.

Согласно Закону (ст. 1) аудиторская деятельность, аудит — предпринимательская деятельность

по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций

и индивидуальных предпринимателей.

Безусловной новацией в Законе является разграничение понятий аудита и сопутствующих аудиту

услуг. К аудиту отнесена деятельность по независимой проверке бухгалтерского учета и финансовой

(бухгалтерской) отчетности аудируемых лиц — организаций или индивидуальных предпринимателей.

Под сопутствующие услуги подпали постановка, ведение и восстановление бухучета, составление

отчетности, консультирование (бухгалтерское, налоговое, экономическое, финансовое, управленческое,

87

САПП РФ. 1993. № 52. Ст. 5069.

88

СЗ РФ. 2001. № 33 (Часть I). Ст. 3422.

89

СЗ РФ. 2001. № 51. Ст. 4829.

правовое и пр.); анализ финансово-хозяйственной деятельности предприятий; автоматизация бухучета;

составление бизнес-планов; маркетинг; обучение аудиту и т.д. Соответственно на осуществление

каждого из этих видов деятельности требуется получить лицензию (на сопутствующие услуги — в том

случае, когда они подлежат лицензированию в соответствии с законодательством).

Установленный в Законе детализированный перечень сопутствующих аудиту услуг позволит

более конкретно с законодательным обоснованием оценивать возможность осуществления подобных

услуг аудиторскими организациями и индивидуальными аудиторами. С учетом того, что оказание

сопутствующих аудиту услуг, как правило, занимает лидирующее место в количественном и

стоимостном выражении в общем объеме работ и услуг аудитора, данная норма имеет чрезвычайно

большое значение.

Законом определено, что аудитором является физическое лицо, отвечающее квалификационным

требованиям, установленным уполномоченным федеральным органом, и имеющее квалификационный

аттестат аудитора.

Новацией Закона является то, что обязательный аудит проводится только аудиторскими

организациями. Это позволит повысить качество проведения обязательного аудита, имеющего важное

экономическое и социальное значение.

Очень важным нововведением является п. 5 ст. 4 Закона, в котором говорится, что в штате

аудиторской организации должно состоять не менее пяти аудиторов. Данная новая норма по замыслу

законодателей должна служить повышению качества аудита. Предполагается, что большее число

квалифицированных специалистов в аудиторской фирме будет способствовать общему повышению

качества ее работы.

Закон содержит перечень прав и обязанностей аудиторских организаций и индивидуальных

аудиторов. Отдельно отметим пп. 3 , п. 2 ст. 5, в котором содержится требование представлять клиенту

аудиторское заключение вовремя.

Обязанности аудируемых лиц: вовремя находить себе аудитора и своевременно заключать с ним

договор, создавать аудиторской организации условия для работы, предоставлять проверяющим

необходимую информацию и разъяснения, не создавать аудиторам неоправданных ограничений,

оперативно устранять выявленные аудиторами нарушения и др.

Закон вводит нормы, предусматривающие случаи обязательного аудита. Еще в Законе о

бухгалтерском учете было указано, что в состав бухгалтерской (финансовой) отчетности организаций

должно входить аудиторское заключение, если эти организации в соответствии с федеральными

законами подлежат обязательному аудиту. В то же время до принятия Федерального закона «Об

аудиторской деятельности» большинство организаций подлежало обязательному аудиту не в

соответствии с федеральными законами, а в соответствии с постановлениями Правительства РФ. Теперь

в Законе приведен перечень критериев, по которым организации подлежат обязательной аудиторской

проверке.

Перечень организаций, подлежащих обязательному аудиту, претерпел незначительные изменения

по сравнению с тем, который содержался ранее в постановлениях Правительства РФ. В Законе

сохранилось перечисление открытых акционерных обществ, банков, страховых компаний, бирж и

фондов. Сохранилось и требование об обязательном аудите крупных предприятий, не входящих в

перечисленные, причем критерии отнесения предприятия к крупным остались прежними — объем

годовой выручки более 500 000 минимальных размеров оплаты труда или сумма активов на конец года

не менее 200 000 минимальных размеров оплаты труда; только теперь помимо юридических лиц

обязательному аудиту подлежат еще и индивидуальные предприниматели, которые достигли таких

финансовых показателей.

В Законе впервые законодательно закреплено понятие «аудиторская тайна». Дело в том, что

большое значение как для аудитора, так и для аудируемого лица имеет вопрос конфиденциальности

информации при проведении аудита. Во Временных правилах этому вопросу было уделено

недостаточно внимания. Видимо, это обстоятельство способствовало тому, что у аудиторов порой

возникали сложные ситуации. Само понятие «аудиторская тайна» было введено ранее частью первой

Налогового кодекса РФ. Детально расписан порядок использования информации, получаемой в ходе

аудиторских проверок, а также и при осуществлении контроля качества в отношении индивидуальных

аудиторов и аудиторских организаций. Предусмотрена ответственность за разглашение аудиторской

тайны.

Аудит — один из немногих видов деятельности, где соблюдение норм морали и нравственности

— не доблесть, а необходимое условие профессии.