Зимовець В. Державна фінансова політика економічного розвитку

Подождите немного. Документ загружается.

Державна фінансова політика економічного розвитку

226

Чим вищим є коефіцієнт потенційного покриття державного боргу гро-

шовою масою, тим нижчою буде процентна ставка, що є характерним для

країн, які досліджувались. Проте загальної закономірності не існує.

В 2007 р. у країнах Єврозони зазначений коефіцієнт становив 0,68 (знизив-

шись з 0,93 в 1999 р.) і суттєво перевищував аналоги в усіх країнах ЦСЄ та

СНД

, де він становив близько 50% у країнах ЦСЄ (за винятком Польщі та

Угорщини, де державний борг в 2007 р. становив 94% і 118% М3 відповід-

но) та 20–25% у країнах СНД (за винятком Польщі та Угорщини, де держав-

ний борг в 2007 р. становив 94% і 118% М3 відповідно). Тенденція до по-

кращення коефіцієнту є характерною для країн

СНД, зокрема в Україні його

рівень знизився з критичної позначки (максимуму) – 300% в 1999 р. до 24%

в 2007 р. Як показано на рис. 10, процентні ставки у країнах-членах ЄС

є нижчими, незважаючи на невисокий рівень покриття. На відміну від країн

з ринками, що формуються, розвинуті країни мають можливості розміщення

боргових зобов’язань серед іноземних

інституціональних інвесторів та се-

ред центральних банків країн з ринками, що формуються, які формують

резерви у євро. Якщо ми врахуємо, крім широких грошей, ще джерела фі-

нансування страхових компаній і інвестиційних фондів, а також довгостро-

кові джерела фінансування комерційних банків, які не включаються в агре-

гат широких грошей, коефіцієнт покриття

для країн Єврозони значно пере-

вищить аналогічний показник у країнах ЦСЄ та СНД.

За такою методикою розмір абсорбційної спроможності фінансової сис-

теми Єврозони було визначено шляхом ділення консолідованих зо-

бов’язань МФІ

32

(24,1 трлн євро) та інвестиційних фондів (4,2 трлн євро)

станом на початок 2009 р. на номінальний ВВП за 2008 р. і отримано ре-

зультат 306%, що втричі перевищує показник монетизації [245]. За нашими

розрахунками станом на 01.04.2009 р. кредити уряду та державні облігації

становили 12,3% активів Євросистеми (системи європейських центробан-

ків) і 6,9% активів монетарних фінансових інститутів (без урахування

Євро-

системи), або 11,1% консолідованих активів монетарних фінансових інсти-

тутів (МФІ) зони євро

33

.

32

До консолідованих зобов’язань МФІ відносять також довгострокові пасиви із термінами

погашення більше 2-х років.

33

МФІ включають емісійний банк (Євросистему), комерційні банки та інвестиційні фонди грошового

ринку, активи яких складаються із низькоризикових боргових фінансових інструментів зі строками

погашення до одного року.

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

131

нішому розміщенню капіталу і, відповідно, економічному зростанню. Загальна

ідея такого підходу полягає у тому, що сектор ФК через механізми непрямого

інвестування збільшує обсяги фінансування активів сектора НФК і ДГ. Ана-

логічні висновки зробили П.Хансон і Л.Йонунг, обґрунтовуючи положення про

те, що високорозвинутий сектор ФК розширює можливості для інвестицій, що

сприяє економічному розвитку [109].

Роль сектора ФК в теорії економічного розвитку Й.Шумпетера полягає

не стільки в зростанні обсягів інвестування, як вважає А.Пігу, скільки

у формуванні ефективної структури інвестицій. Він стверджує, що еко-

номічний розвиток потребує вилучення ресурсів із традиційних галузей

з метою їх ефективнішого використання у нових видах

економічної діяльнос-

ті. Центральним елементом та рушійною силою економічного розвитку

є ефективніші комбінації факторів виробництва. Ідеї щодо таких комбінацій

генеруються підприємцями. Загальновідоме положення Й.Шумпетера про

необхідність початкових інвестицій для інноваційного розвитку: "не можна

стати підприємцем, не ставши боржником. Він (підприємець – В.З.) стає

боржником в силу внутрішньої необхідності, притаманної

процесу розвитку"

[110, c. 211]. Відповідно до концепції Й. Шумпетера сектор ФК є важливою

умовою економічного розвитку, покликаний забезпечити фінансування но-

вих комбінацій факторів, яке дістало назву "концепції інноваційного фінан-

сування". Дещо перебільшуючи роль банків та наділяючи їх магічною силою

необмеженого кредитування економіки [110, c. 168–169], Й.Шумпетер стве-

рджував, що банкір не стільки посередник у

торгівлі товаром "купівельна

спроможність", скільки виробник такого товару, з чим не можна погодитися.

Проте його "концепція інноваційного фінансування" та ідея про визначальну

роль фінансових інститутів в економічному розвитку не втрачають своєї

актуальності. Досвід економічного розвитку останніх десятиліть доводить

дієвість концептуальних положень теорії розвитку Й.Шумпетера про наяв-

ність взаємозв’язку між

технологічними змінами та дієвістю механізмів не-

прямого інвестування сектора ФК (див. зокрема дослідження венесуельсь-

кої економістки Ш.Перес [111]).

Досвід розвинутих країн у ХХ ст. підтверджує, що роль сектора ФК і від-

повідних механізмів непрямого інвестування зростає. Теоретичному осмис-

ленню процесів стрімкого розвитку цього сектора протягом другої половини

минулого століття присвячується

велика кількість наукових робіт. З кінця

60-х років ХХ ст. набуває поширення положення, сформульоване

Р.Голдсмітом [112]: темпи економічного розвитку залежать від пропорцій

Державна фінансова політика економічного розвитку

132

розподілу валових заощаджень між механізмами прямого та непрямого

інвестування. Висновок про вагомість механізмів непрямого інвестування

в економічному розвитку було зроблено на підставі аналізу статистичних

даних в 35 країнах за період з 1860 до 1963 р. та позитивної кореляції між

ступенем розвитку таких механізмів (оцінюється як відношення сукупних

активів фінансових посередників до ВВП) та темпами

економічного зрос-

тання. Р.Голдсміт розвинув положення про те, що для приватного інвестора

непряме інвестування через спеціалізовані фінансові інститути є привабли-

вішим у порівнянні з прямими інвестиціями через меншу ризикованість

першого. Розвиток механізмів непрямого інвестування сектора ФК, у свою

чергу, сприяє залученню до інвестиційного процесу заощаджень осіб, не

схильних до

ризику. Починаючи з праць Р.Голдсміта, вважається, що недо-

статній ступінь розвитку сектора ФК обмежує мобільність капіталу і, відпо-

відно, не сприяє економічному розвитку.

Ці положення знаходять подальший розвиток у роботах американського

економіста Р.Дж.Маккіннона, який запровадив термін "фінансове поглиб-

лення" (financial deepening) – зростання частки фінансових активів у націо-

нальному багатстві

[113, c. 13]. Він наводить додаткові докази на користь

того, що із "фінансовим поглибленням" у різних країнах спостерігаються

порівняно вищі темпи економічного зростання. Р.Дж.МакКінон доводить, що

фінансова лібералізація і відмова від втручання держави у функціонування

банківської системи розширює обсяги і якість інвестицій [114]. Це положен-

ня знаходить додаткові обґрунтування у 90-ті роки

ХХ ст. Серед них можна

виділити роботу Р.Кінга і Р.Левіна, які довели, що надмірне втручання

держави у фінансову систему справляє негативний вплив на темпи еко-

номічного зростання і зробили висновок про наявність причинного зв’язку

між темпами економічного зростання і розвитком фінансового сектора [115,

c. 730]. Наукове обґрунтування ролі сектора ФК

в економічному розвитку

розглядається у роботах українських вчених-економістів. Фінансовому ме-

ханізму як важливому чиннику економічного розвитку присвячена робота

українських економістів "Розвиток фінансового сектора та економічне зрос-

тання" під ред. А.Даниленка [116, c. 5].

Об’єктивною основою розвитку сектора ФК є зростання реальних дохо-

дів і, відповідно, обсягів заощаджень. Необхідність у формуванні адекват

-

них механізмів ефективного розміщення заощаджень виникає лише за

наявності достатніх за обсягами вільних фінансових ресурсів (чистих за-

ощаджень у грошовій формі сектора ДГ). Американські економісти Дж.Герлі

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

225

Таблиця 11

Державний валовий борг у країнах Європи в 1997–2008 рр.*,% ВВП

Країна 1997

1998

1999

2000

2001

2002

2003

2004

2005

2006 2007 2008

Єврозона

73,1

72,8

71,5

68,7

68,4

68,2

69,3

69,7

70,4

68,6

66,2

69,6

Угорщина

64,0

62,0

61,1

54,3

52,1

55,7

58,1

59,4

61,8

65,6

65,7

72,6

ЄС (15 країн)

69,9

68,1

67,2

63,2

62,2

61,6

63,0

63,2

64,1

62,8

60,4

62,4

Польща

42,9

38,9

39,6

36,8

37,6

42,2

47,1

45,7

47,1

47,7

44,8

47,1

Хорватія

30,1

37,6

51,0

45,9

36,9

40,0

35,8

37,8

38,3

35,7

33,1

33,6

Словаччина

33,8

34,5

47,8

50,3

48,9

43,4

42,4

41,4

34,2

30,4

29,4

27,6

Чехія

13,1

15,0

16,4

18,5

25,1

28,5

30,1

30,4

29,8

29,6

28,9

29,5

Болгарія

105,1 79,6

79,3

74,3

67,3

53,6

45,9

40,1

31,3

24,6

19,8

19,6

Україна

30,1

37,6

51,0

45,9

36,9

33,5

29,3

25,5

18,7

15,7

12,9

19,9

Румунія

15,2

16,6

21,9

22,6

26,0

25,0

21,5

18,8

20,1

18,0

20,0

21,6

Росія

57,2

81,9

90,0

62,5

48,2

41,4

27,0

20,4

13,5

9,0

7,3

6,5

Джерело: Євростат [Електронний ресурс]. – Доступний з: <http://epp.eurostat.ec.europa.eu/

tgm/table.do?tab=table&init=1&plugin=1&language=en&pcode=teina220>; ЄБРД [Електронний

ресурс]. – Доступний з: <http://www.ebrd.com/country/sector/econo/stats/sei.xls>.

* валовий державний борг за визначенням Маастрихтської Угоди включає борги центрально-

го уряду, органів місцевого самоврядування та фондів соціального страхування.

Таблиця 12

Коефіцієнт потенційного покриття державного боргу агрегатами

широких грошей в 1997–2008 рр.

Країна 1997

1998

1999

2000

2001

2002

2003

2004

2005

2006 2007 2008

Єврозона

нд

нд

0,93

0,90

0,87

0,83

0,82

0,81

0,79

0,75

0,68

0,68

Казахстан

1,55

2,48

2,42

1,70

1,20

0,80

0,68

0,41

0,30

0,19

0,16

0,17

Польща

1,16

0,99

0,92

0,86

0,80

1,05

1,15

1,11

1,09

1,01

0,94

0,89

Росія

3,18

3,56

4,29

2,98

2,10

1,53

1,08

0,83

0,50

0,28

0,21

0,20

Румунія

0,66

0,71

0,97

0,99

1,13

0,83

0,77

0,57

0,59

0,56

0,54

0,62

Словаччина

0,54

0,58

0,76

0,76

0,72

0,71

0,77

0,77

0,65

0,55

0,53

0,54

Угорщина

1,39

1,35

1,30

1,21

1,11

1,21

1,26

1,26

1,21

1,21

1,18

1,26

Україна

2,32

2,51

3,00

2,42

1,68

1,16

0,81

0,72

0,45

0,34

0,24

0,37

Хорватія

0,67

0,77

1,00

0,83

0,53

0,63

0,64

0,66

0,66

0,57

0,49

0,53

Чехія

0,19

0,23

0,25

0,25

0,34

0,49

0,51

0,52

0,49

0,46

0,43

0,41

Джерело: розраховано за даними статистики МВФ: International Monetary Fund : International

Financial Statistics. – May 2009, May 2003, May 2001. [Електронний ресурс]. – Доступний з:

<http://www.imfstatistics.org/imf/>.

Державна фінансова політика економічного розвитку

224

продаж державних єврооблігацій як іноземним інституціональним інвесто-

рам, так і центральним банкам країн з емерджетнми ринками для форму-

вання золотовалютних резервів;

– значні обсяги державних боргів у розвинутих країнах фінансуються за

рахунок так званих договірних ощадних інститутів – страхових компаній зі

страхування життя і недержавних пенсійних фондів, які акумулюють довго-

строкові джерела

фінансування;

– крім "широких грошей", до складу яких належать готівка в обігу та де-

позити термінами до двох років, у банківських системах розвинутих країн

розміщено значні обсяги довгострокових депозитів (з термінами більше

двох років), що є нехарактерним для країн із ринками, що формуються.

У сучасних теоретичних концепціях взаємозв’язку монетарної і

фіскаль-

ної політик саме рівень державного боргу розглядається як балансуючий

параметр, який впливає на результативність монетарної політики. Ми про-

понуємо методологічно ширший підхід, який не обмежується рівнем держав-

ного боргу відносно ВВП. Рівень монетизації ВВП, частка державного боргу

до ВВП та рівень державного перерозподілу ВВП – це три вагомі парамет-

ри, які

визначають характер взаємодії монетарної і фіскальної політик. Чим

вищим є державний борг порівняно із рівнем монетизації ВВП, тим вищим

за інших рівних обставин буде рівень процентної ставки (незалежно від

того – банківський сектор опосередковано чи інші сектори прямо володіти-

муть державними борговими зобов’язаннями).

Таким чином, ми пропонуємо методологічно модифікувати гіпотезу

М.Серджента–Н.Уоллеса про прямий інфляційний вплив державного боргу,

який безпосередньо трансформується у вищий рівень процентної ставки.

Як показано у табл. 11 рівень державного боргу відносно ВВП в країнах

Південної Європи, Балтії та СНД є значно нижчим, ніж у середньому по

країнах ЄС (60,4% ВВП в 2007 р.). Це пояснюється двома чинника-

ми

: 1) порівняно нижчим рівнем розвитку сектора ФК; 2) значно гіршими

умовам зовнішніх запозичень на зовнішніх ринках (останнє особливо стосу-

ється країн СНД).

У табл. 12 наведено результати розрахунків щодо внутрішньої абсорб-

ційної спроможності фінансової системи деяких країн ЦСЄ у порівнянні із

розвинутими країнами членами ЄВС. Пропонується оцінювати спромож-

ність фінансової системи конкретної країни

фінансувати державні борги на

підставі коефіцієнта потенційного покриття державного боргу агрегатами

широких грошей (М3).

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

133

та Є.Шоу розвинули ідею про паралельність зростання доходів та попиту на

послуги фінансових інститутів [117].

Із зростанням доходів проблема збереження ліквідності заощаджень втра-

чає актуальність, на перший план виходять надійність та вигідність вкладення

заощаджень. Конкуренція між фінансовими інститутами за фінансові ресурси

сектора ДГ зумовлює процес постійних "фінансових інновацій". Теоретичне

обґрунтування інвестиційного

процесу через механізми непрямого інвестуван-

ня сектора ФК, технічних аспектів такої діяльності розвивається в рамках так

званої "портфельної теорії" Г.Марковіца. Особливої ваги набуває положення

про диверсифікацію фінансових активів як основний принцип інвестування

[118, c. 295], що знаходить широке практичне застосування.

Прискорення структурних зрушень в економіці, виникнення нових та мо-

дернізація традиційних видів

економічної діяльності потребує якомога інтен-

сивнішого та ефективнішого перерозподілу ресурсів між традиційним сек-

тором і "новими галузями економіки", забезпечення джерелами фінансу-

вання витрат на технології та оновлення необоротних активів. Теоретико-

методологічні основи функціонування сектора ФК набувають подальшого

розвитку в сучасних умовах. У рамках окремого напряму економічних до-

сліджень, який дістав

назву "фінанси і розвиток" роль і місце сектора ФК

досліджується у взаємозв’язку з фінансуванням структурних зрушень

в економіці. Досвід розвинутих країн Заходу свідчить, що основними дже-

релами фінансування венчурного капіталу є корпоративні пенсійні фонди,

банки, страхові компанії та великі підприємства (у той час, як частка держав-

них програм венчурного фінансування

не перевищує 2% його загального

обсягу). Практика інноваційного фінансування, що поширюється протягом

останніх десятиліть у розвинутих країнах, узагальнюється у роботах сучас-

них американських економістів Р.Левайна [119], О.Галетовича [120] та ін.

Встановлено, що між рівнем розвитку сектора ФК і темпами технологічних

змін в економіці країн Заходу протягом 90-х рр. існує тісний кореляційний

взаємозв’язок. Зниження капіталовіддачі у традиційних галузях економіки

зумовлює пошук нових напрямів інвестування. Сектор ФК здійснює фінан-

сування проектів, які мають вищу доходність за однакового ступеня ризику.

Інтенсивний міжгалузевий перерозподіл капіталу забезпечує вищий рівень

продуктивності в цілому по економіці.

Заслуговують на увагу також результати подальших досліджень ролі

й значення сектора ФК

у забезпеченні непрямого інвестування розвитку

економіки, зокрема виконання ним функцій інноваційного фінансування.

Державна фінансова політика економічного розвитку

134

Англійські економісти К.Майєр та В.Карлін довели, що фінансові системи,

у яких провідне місце займає фондовий ринок і не спостерігається значної

концентрації власності на корпоративні права (так звані – market oriented

financial systems), на практиці виявляються краще пристосованими для

фінансування інтелектуального та людського капіталу [87, c. 24]. Натомість

фінансові системи переважно банківського типу виявляються краще при-

стосованими до фінансового забезпечення підприємств традиційних галу-

зей економіки, хоч і можуть відгрівати певну роль у фінансуванні структур-

них зрушень та технологічних змін. Такі висновки було зроблено на підставі

порівнянь типів фінансових систем у різних країнах із відповідними довго-

строковими темпами економічного зростання. Висновки К.Майєра та

В.Карліна про визначальний

вплив небанківських фінансових інститутів

у структурних зрушеннях та прискоренні економічного розвитку мають ве-

лике теоретичне і практичне значення на сучасному етапі. Отже, крім обся-

гів активів сектора ФК у кількісному вимірі, також і його внутрішня структура

за певних умов може справляти вплив на економічний розвиток.

Разом із тим досвід свідчить,

що фінансовим інститутам також прита-

манні так звані "помилки ринку", тобто прорахунки у розміщенні фінансових

ресурсів. Із цих позицій і під дещо іншим кутом зору оцінює роль сектора ФК

в економічному розвитку так звана нова теорія фінансів (основні положення

викладено Дж.Стігліцом та А.Вайсом на початку 80-х рр. ХХ ст

.) [121]. Нова

теорія фінансів зосереджує увагу на поняттях морального ризику (вірогід-

ність шахрайства з боку фінансових інститутів) та асиметричної інформації

(недоступність важливої інформації про об’єкти інвестування). Недостатня

прозорість діяльності фінансових інститутів посилює моральні ризики інвес-

тування, створює додаткові бар’єри, що в цілому негативно впливає на

інвестиційні процеси. Ставлячи під

сумнів ефективність механізмів непря-

мого інвестування через сектор ФК на підставі суперечностей між інтереса-

ми приватних інвесторів та фінансових інститутів, "нова теорія фінансів"

стверджує, що розвиток механізмів непрямого інвестування потребує за-

провадження регулюючих норм, які б забезпечували надійний захист прав

та інтересів приватних інвесторів. Зокрема, для подолання бар’єрів "мораль-

ного ризику" необхідно забезпечити якнайширший доступ до інформації про

діяльність фінансових інститутів. Лише за таких умов теоретичні переваги

та потенційна ефективність механізмів непрямого інвестування сектора ФК

можуть бути реалізовані на практиці, сприяючи ефективнішому розміщенню

капіталу і, відповідно, економічному розвитку.

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

223

0

20

40

60

80

100

120

140

% ВВП

Велика Британія Єврозона Угорщина

Україна Словаччина Польща

Росія Казахстан

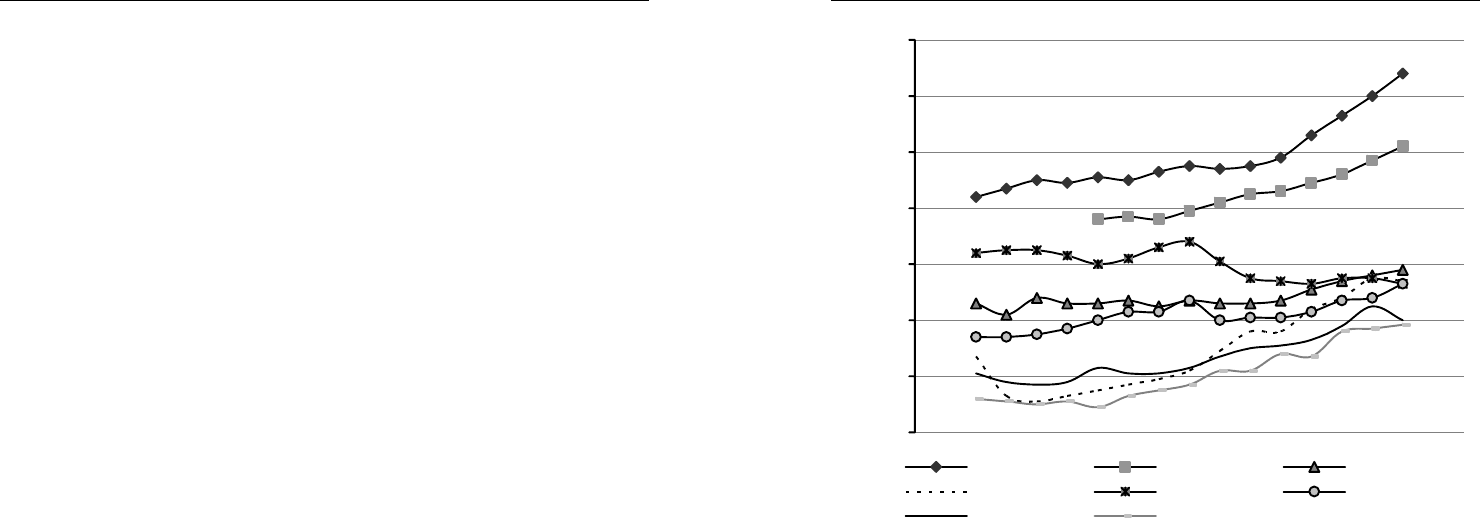

Рис. 6. Відношення широкого грошового агрегату до ВВП у країнах

Європи в 1994–2008 рр.

Джерело: International Monetary Fund : International Financial Statistics. – May 2009, May 2003,

May 2001. [Електронний ресурс]. – Доступний з: <http://www.imfstatistics.org/imf/>.

Обсяги активів і зобов’язань сектора ФК у розвинутих країнах є значно

вищими, ніж у країнах із ринками, що формуються (група, до якої належить

Україна). З цих позицій рівень державного перерозподілу ВВП в Україні

є відносно високим, неадекватним досягнутому рівню розвитку сектора ФК.

Це дає підстави для висновку про більшу вагомість

(пріоритетність) фіскаль-

ної політики у державній фінансовій політиці в Україні (на відміну від країн із

високорозвиненими фінансовими системами).

Досягнутий рівень монетизації ВВП – не єдиний показник, який визначає

можливості нарощування державних витрат і покриття бюджетних дефіци-

тів за рахунок запозичень на внутрішньому ринку. Серед інших важливих

чинників можна виділити такі:

– розвинені

країни мають можливість фінансувати дефіцити бюджету за

рахунок зовнішніх запозичень у достатніх для цього обсягах. Йдеться про

Державна фінансова політика економічного розвитку

222

У табл. 10 показано динаміку нагромадження фінансових ресурсів

(за вимір нами взято агрегат широких грошей за даними МВФ), яка свід-

чить про випереджальні темпи фінансового поглиблення (підвищення

рівня монетизації ВВП) саме в Україні, де рівень монетизації наприкінці

2007 р. досяг значення 55%, що відповідає рівню Словаччини і Угорщи-

ни, перевищуючи цей показник у

Росії майже в півтора раза. Як показа-

но на рис. 6, Україна досягла значного прогресу у розвитку сектора ФК

протягом 2000–2007 рр., проте на кінець 2008 р. намітилась тенденція

до демонетизації економіки (вперше з 1994 р.). Таким чином, позитивна

динаміка фінансових ресурсів країни в 2000–2007 рр. і нарощування

джерел фінансування у секторі ФК були сприятливими

для фінансуван-

ня державних витрат, проте не означали доцільності їхнього нарощу-

вання такими темпами.

Таблиця 10

Рівень монетизації ВВП у країнах Європи

в 1994–2008 рр., % ВВП

Країна

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Велика

Британія

84 87

90

89

91 90 93 95 94

95

98

106

113

120

128

Єврозона нд нд

нд

нд

76 77 76 79 82

85

86

89 92 97 102

Чехія 71 79

74

70

66 66 73 74 58

59

58

61 64 67 73

Болгарія 78 65

71

32

29 29 36 41 42

48

53

59 65 74 69

Хорватія 34

41

42 40 48 65 55

56

57

58 63 68 66

Угорщина 46 42

48

46

46 47 45 47 46

46

47

51 54 56 58

Україна 27 13

11

13

15 17 19 22 29

36

36

44 48 55 54

Словаччина 64 65

65

63

60 62 66 68 61

55

54

53 55 55 53

Польща 34 34

35

37

40 43 43 47 40

41

41

43 47 48 53

Росія 21 18

17

18

23 21 21 23 27

30

31

33 38 45 40

Румунія 21 25

28

25

25 25 23 23 30

28

33

34 32 37 35

Казахстан 12 11

10

11

9 13 15 17 22

22

28

27 36 37 38

Джерело: розраховано за даними статистики МВФ: International Monetary Fund : International

Financial Statistics. – May 2009, May 2003, May 2001. [Електронний ресурс]. – Доступний з:

<http://www.imfstatistics.org/imf/>.

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

135

Теоретичне обґрунтування ролі сектора ФК і відповідних механізмів не-

прямого інвестування в економічному розвитку базується на положеннях

про їхній вплив на обсяги та структуру джерел фінансування активів, тобто

на кількісні та якісні параметри капіталу. Поширеними є наукові положення,

згідно з якими сектор ФК розглядається як невід’ємний елемент процесу

економічного розвитку

. Досвід економічного розвитку свідчить про те, що

розвинуті фінансові ринки забезпечують додатково 1,1% економічного зро-

стання (оцінки зроблено на підставі порівняльного аналізу динаміки реаль-

ного ВВП у 50 країнах протягом 5 років) [122]. Зазначені положення знахо-

дять підтвердження на практиці. Зокрема, на основі економіко-

математичного аналізу даних за 1996–2002 рр. та порівняння інвестиційно-

го мультиплікатора

для альтернативних джерел фінансування український

економіст В.Осецький встановив, що при інших рівних обставинах фінансу-

вання через механізми непрямого інвестування ефективніше, ніж через

механізм самофінансування [123, c. 26–27]. При цьому критерієм ефектив-

ності виступає інвестиційний мультиплікатор, тобто приріст випуску на оди-

ницю інвестованих коштів.

Теоретичні підходи до оцінки ролі і місця сектора ФК в

економіці мають

широкий діапазон думок і методів оцінки. Традиційна економічна теорія

в усіх напрямах (практично весь ліберально-кейнсіанський спектр) є сукуп-

ністю двополюсних моделей співвідношення держави і ринку, у яких сектор

ФК розглядається із чисто технічних позицій. Положення про ефективний

сектор ФК як допоміжний фактор економічного зростання розвивається

у роботах

економістів "нової теорії" зростання та деяких інших і обґрунтову-

ється на підставі врахування реальних процесів в еволюції інституційних

систем і посилення економічної могутності сектора ФК.

Державна фінансова політика може впливати на показники розвитку сек-

тора ФК і, відповідно, сприяти економічному розвитку. Такий вплив може бути

прямим, тобто стимулювати певні форми заощаджень

, або непрямим. Разом

із тим роль державної фінансової політики та її вплив на економічний розви-

ток полягає у її спроможності забезпечувати нагромадження капіталу (не-

оборотних і оборотних активів). Сектор ФК не завжди забезпечує такий

вплив, оскільки його спроможність ефективніше за інші сектори розміщувати

капітал, що теоретично доведена А.Пігу, Й

.Шумпетером та послідовниками,

не знаходить свого підтвердження на практиці за будь-яких умов.

Позитивний вплив розвитку сектора ФК на обсяги фінансування та струк-

туру капіталу як основи економічного розвитку ставиться під сумнів у робо-

Державна фінансова політика економічного розвитку

136

тах опонентів, принаймні позитивна кореляція не вважається доказом при-

чинного зв’язку. Контраргументи такі: значна частка інвестицій здійснюється

за рахунок самофінансування, що свідчить про відносну автономність інве-

стиційного процесу. Беззаперечним фактом є те, що навіть у країнах із

високорозвиненими фінансовими системами значна частка інвестицій здійс-

нюється за рахунок самофінансування [124, c. 11]. Амбівалентна роль

сек-

тора ФК в економічному розвитку полягає в тому, що він одночасно як

впливає на економічний розвиток у майбутньому, так і залежить від еконо-

мічного розвитку у минулому. Як уже зазначалося, за обсягами самофінан-

сування у якості джерела валових інвестицій він має значний пріоритет

у порівнянні з іншими механізмами.

Багато

інших економістів заперечували існування причинно-наслідкового

зв’язку між фінансовим поглибленням та економічним розвитком, у тому

числі нобелівський лауреат Р.Лукас, який у роботі "Про механізми економіч-

ного розвитку" (1988) доводить, що розвиток сектора ФК є не причиною, а

наслідком економічного розвитку, тоді як фактором економічного розвитку є

нагромадження людського капіталу [13]. Аналіз

емпіричних даних по країнах,

які розвиваються, проведений П.Демеріадісом та К.Хусейном також не під-

тверджує положення про каузальний зв'язок між фінансовими поглибленням

і економічним розвитком [125]. Серед відомих праць, де обґрунтовується

надуманість положення про позитивний вплив фінансового поглиблення на

економічний розвиток заслуговує на увагу робота Н.Штерна [126]. Це поло-

ження знаходить додаткове обґрунтування за результатами дослідження

наслідків лібералізації державної фінансової політики у країнах, що розвива-

ються. Доведено, що проведення ліберальної фіскальної політики не дає

швидких результатів у короткостроковому періоді, а може також гальмувати

економічний розвиток [127, c. 19]. Із цих позицій державна фінансова політи-

ка, спрямована на прискорення розвитку сектора ФК може виявитися

мар-

ною, а надмірний акцент на сприянні такому розвитку не дасть можливості

реалізувати державні програми, орієнтовані на розвиток у сфері інфраструк-

тури, освіти, науки та медицини.

Критично оцінюючи роль сектора ФК в економічному розвитку, німецький

економіст А.Вінклер стверджує, що зростання активів фінансової системи

супроводжує економічне зростання "рука в руку" [124, c. 8],

проте не є його

причиною. Ми схиляємося до правильності саме останнього положення. Із

зростанням загальних обсягів капіталу його ліквідна форма – фінансові ре-

сурси також зростають. На підтримку цього положення наведемо думку

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

221

економічного розвитку. У дослідженнях НБУ на основі аналізу досвіду

поєднання різних типів монетарної і фіскальної політик було зроблено

аналогічний висновок про те, що найбільш вдалою комбінацією є прове-

дення "здорової" фіскальної політики (реально збалансований бюджет без

прихованого дефіциту) при незалежній (незначно експансивній) монетарній

політиці протягом 2000–2003 рр.) [244, c. 18–20];

– збалансована за рахунок посилення

податкового навантаження на

економіку фіскальна політика у поєднанні з поступовим посиленням жорст-

кості монетарної політики, яка застосовувалась протягом 2004–2008 рр.

Така комбінація фіскальної і монетарної політик характеризується зрос-

танням частки державних витрат у ВВП. Низька результативність такої

комбінації складових фінансової політики виявилась у зростанні темпів

інфляції і неспроможності центрального банку забезпечити фінансову

стабільність за допомогою інструментів монетарної політики. Таким чи-

ном, недотримання розсудливого та адекватного для України обмеження

з державного перерозподілу ВВП призвело (поряд із впливом інших чин-

ників) до некерованого зростання темпів інфляції. Разом із тим протягом

2003–2008 рр. рівень монетизації ВВП економіки України продовжував

зростати. Відповідно зростав сектор ФК і зміцнювалися

ринкові механізми

трансформації заощаджень в капітал. Пропозиція фінансових ресурсів

з боку сектора ФК певною мірою вирівнювала негативний вплив фіскаль-

ного тиску на формування джерел самофінансування у секторах НФК і ДГ,

оскільки розширювався доступ до кредитів і покращувались умови їх на-

дання. Таким чином, у цьому сенсі комбінація фіскальної і монетарної

політик, яка застосовувалась протягом 2004–2008 рр., була ефективною

і результативною у короткостроковому періоді.

З теоретичних позицій підвищення рівня монетизації означає поси-

лення абсорбційної спроможності фінансової системи, тобто її здатності

надавати кредити сектору ЗДУ. Чим вищою є така спроможність, тим

сприятливіші існують умови для проведення більш експансіоністської фіс-

кальної політики. Йдеться про

можливості розміщення державних боргових

зобов’язань на фінансовому ринку та їхнього рефінансування в усе зроста-

ючих обсягах. У країнах із слабким сектором ФК безпечний рівень дефіциту

бюджету повинен бути нижчим (порівняно з країнами з розвинутим секто-

ром ФК), оскільки внутрішній фінансовий ринок неспроможний поглинути

значні обсяги додаткових державних боргових зобов’язань

.

Державна фінансова політика економічного розвитку

220

чення державних витрат, насамперед соціального спрямування, що обме-

жує можливості щодо послаблення податкового навантаження. В умовах

слабко розвинутого сектора ФК України уряд не має можливості застосува-

ти податкову лібералізацію, яка скоротить надходження податків. З іншого

боку, необґрунтованою дією у рамках фіскальної політики було нарощуван-

ня обсягів державних соціальних витрат, яке через

слабкість сектора ФК

фінансувалось за рахунок зростання фіскального тиску на економіку.

В Україні за значних обсягів державних зобов’язань, успадкованих від адмі-

ністративно-планової економіки і взятих на себе у зв’язку із посиленням

соціального популізму, який був дієвою електоральною стратегією через

значне майнове розшарування населення, уряд може застосовувати три

альтернативні сценарії:

– дефіцитне фінансування державних витрат і відповідне вилучення

фінансових ресурсів з ринків для покриття дефіцитів бюджету. Така

фіскальна політика застосовувалась в Україні в 1996–1998 рр., коли

монетарна політика фактично підпорядковувалась завданням фінансу-

вання дефіциту бюджету (мала місце "урядова монополія використання

широких грошей" [243], що не лише стримувало розвиток фінансового

ринку, але

фактично паралізувало його. Негативні результати такого

поєднання експансіоністської фіскальної із рестрикційною монетарною

політикою полягали у зростанні прихованого дефіциту бюджету (забор-

гованостей з виплати пенсій і зарплат) і блокуванні кредитного механіз-

му забезпечення економічного зростання (йдеться про кредитування

секторів НФК і ДГ);

– збалансована фіскальна політика, яка застосовувалася в 1999–

2003 рр. і полягала

у стримуванні зростання державних витрат, у тому

числі так званих "захищених статей" (соціальних виплат), що супрово-

джувалось посиленням майнового розшарування населення. Це дало

можливість забезпечити відносно стабільну частку державних витрат

у ВВП – 35% та прискорене зростання рівня монетизації економіки з 15%

ВВП в 1999 р. до 29% ВВП в 2002 р. Позитивними наслідками такої полі-

тики стало зниження темпів інфляції і процентних ставок, що дало мож-

ливість послабити жорсткість монетарної політики. Таке поєднання мо-

нетарної і фіскальної політик відповідає реалізації стратегічних завдань

бюджету. Питання формування моделі економічного розвитку, актуальні для України, зали-

шились поза увагою теоретиків взаємодії фіскальної і монетарної політик.

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

137

В.Опаріна, який, досліджуючи фінансову систему, стверджує: "саме низький

рівень доходів громадян є основною причиною недостатнього розвитку фон-

дового і страхового ринків, що обумовлює проблеми з ресурсним забезпе-

ченням економіки та стримує інвестиційний процес [38, c. 105].

Положення про нейтральність сектора ФК в економічному розвитку впер-

ше було чітко сформульоване Д.Робінсон, яка вважала

, що розвиток цього

сектора лише пасивно реагує на зростання ВВП, і є наслідком, а не фактором

такого зростання [128]. Така позиція знаходить підтвердження за результа-

тами емпіричних досліджень, зокрема для деяких азіатських країн, проте не

є загальновизнаним підходом до оцінки ролі сектора ФК в економічному роз-

витку. Р.Келлі та Дж.

Мавротас (2003) [129], М.Фейз та Р.Абма (2003) [130] на

прикладі азіатських країн не знайшли достатніх доказів для підтвердження

думки про те, що розвиток сектора ФК сприяє економічному зростанню,

і швидше між ними існує не причинно-наслідковий зв’язок, а взаємозв’язок.

Потрібно враховувати те, що розвиток азіатських країн був зумовлений поєд-

нанням низки

фінансових і, навіть, геополітичних чинників.

Заслуговують на увагу також альтернативні підходи та оцінки щодо впли-

ву сектора ФК на економічний розвиток, які базуються на теорії циклів (так

звана гіпотеза "фінансової нестабільності"). На думку американського еконо-

міста Х.Ф.Мінскі, ринкова економіка породжує фінансову структуру, схильну

до фінансових криз [131, c. 292]. Боргова економіка,

у якій економічний роз-

виток здійснюється не без допомоги зовнішнього фінансування сектора НФК

інституційними фінансовими посередниками на основі акумуляції заоща-

джень сектора ДГ, є нестабільною, через те що вірогідне невиконання борго-

вих зобов’язань може призвести до фінансової кризи. З точки зору теорії

економічного циклу у фазі пожвавлення підприємства покладаються більшою

мірою на внутрішні джерела фінансування (власний капітал), обсяги кредиту-

вання зростають повільно внаслідок обережності комерційних банків. Перехід

до зовнішнього фінансування інвестицій у фазі економічного піднесення та

розширення обсягів кредитування звичайно сприяє економічному зростанню

у короткострокові часові інтервали.

При цьому дуже важливий момент, який потрібно враховувати, – те, що

інституційні інвестори та

кредитні установи будуть зацікавлені в інвестуван-

ні виробників до того моменту, поки фінансовий стан реципієнтів не почне

погіршуватися. З теоретичної точки зору, навіть у разі погіршення фінансо-

вого стану підприємств сектора НФК (збитковості роботи підприємств) сек-

тор ФК може функціонувати поки регулярно сплачуються проценти за бор-

Державна фінансова політика економічного розвитку

138

говими зобов’язаннями. Через вірогідну нездатність підприємств виконува-

ти свої зобов’язання перед банками, а також перед іншими інституційними

інвесторами (інвестиційними і пенсійними фондами, страховими компанія-

ми) створюється ризик фінансової кризи і, відповідно, економічної депресії.

Механізм непрямого інвестування в даному випадку спрацьовує у зворотно-

му напрямі: джерела фінансування активів сектора ФК

скорочуються через

банківську паніку, обсяги активів – через їхнє знецінення та скорочення фі-

нансових вимог до секторів ДГ, НФК та ЗДУ – у зв’язку з їхнім погашенням.

Можливості центрального банку та уряду щодо надання фінансової підтрим-

ки сектору ФК є обмеженими. Механізм непрямого інвестування повністю

побудований на довірі: якщо фінансові інститути

нездатні своєчасно викону-

вати зобов’язання перед вкладниками, то допомога центрального банку та

уряду ліквідними коштами не рятує ситуацію – дуже велика різниця у масш-

табах операцій. Масштабне втручання може повернути сектор ФК у стан

рівноваги лише за рахунок тих же самих вкладників – виконання зобов’язань

матиме місце, проте зростання загального рівня

цін у реальному вимірі зне-

цінить вигоди вкладників. Інакше кажучи, скорочення реальної вартості за-

ощаджень спричинить якщо не банкрутство позичальників, то інфляція. Слід

визнати, що низка фінансових криз, як свідчить досвід економічного розвитку,

продемонструвала саме такий перебіг подій.

В основі "гіпотези фінансової нестабільності" Х.Ф.Мінскі лежить думка

про те,

що із зростанням обсягів зовнішнього (непрямого) фінансування

інвестицій в активи вірогідність фінансової кризи зростає. Іншими словами,

ставиться під сумнів власне ідея про позитивну роль сектора ФК в економіч-

ному розвитку. Вважаємо, що зазначена фінансова нестабільність може

стати реальністю лише у випадку, коли непрямі інвестиції виявлятимуться

менш ефективними, ніж прямі, що на

практиці не знаходить достатньо ва-

гомих доказів. Фінансова криза 2008–2010 рр. підтвердила слушність гіпо-

тези Х.Ф.Мінські у короткостроковому періоді. Це визначило напрями удо-

сконалення механізмів функціонування сектора ФК, спрямованих на уник-

нення помилок, які зумовили цю кризу.

Останнім часом набула поширення теза про негативний вплив зростан-

ня сектора ФК

на економічний розвиток. Посилення економічної влади сек-

тора ФК, яке виражається у зростаючих обсягах контрольованої ним части-

ни капіталу і, відповідно, доходів від нього (процентних, дивідендних та

комісійних), не сприяє нагромадженню продуктивного капіталу і, відповідно,

уповільнює економічний розвиток. Замість терміна "фінансове поглиблен-

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

219

нами за цей період, то бачимо, що аналогічні тенденції характерні і для

Польщі, а також і для інших країн ЦСЄ (за винятком Словаччини). Разом із

тим у країнах з рівнем економічного розвитку більш наближеним до українсь-

кого (йдеться про країни Південної Європи – Румунію, Болгарію) частка

державного перерозподілу ВВП була помітно нижчою

– 37–38%, що показує

наявність значного потенціалу зниження державних витрат в Україні. Фіскальна

політика із значним і зростаючим рівнем державних витрат, яка застосову-

валася в Україні протягом 2004–2008 рр., не сприяла вирішенню завдань

економічного розвитку. Випадок, коли зростає рівень державного перероз-

поділу ВВП, залишився поза увагою теорій взаємодії монетарної

і фіскальної політик. Показниками,

які є предметом їхнього аналізу, є дер-

жавний борг і дефіцит. Проте ми пропонуємо враховувати, що навіть при

бездефіцитному бюджеті або при незначних рівнях дефіциту зростання

обсягу державних витрат об’єктивно зменшує власні джерела фінансування

капіталу сектора ФК і фінансові ресурси у секторі ФК у зв’язку з вищим

рівнем податкового

навантаження та інших фіскальних вилучень (наприклад,

дивідендів державних підприємств, квазіфіскальних операцій

з центральним банком). З іншого боку, соціально орієнтована фіскальна

політика сприяє нагромадженню фінансових ресурсів у секторі ДГ і за

умови довіри населення до сектора ФК, призводить до зростання фінан-

сових активів останнього. З цих позицій можна стверджувати, що така

фіскальна політика генерує "якісні зміни у русі капіталу в Україні, розміщен-

ня якого все активніше здійснюється саме ринковим методом (а не за вказів-

ками номенклатури або бажаннями олігархів)" [242]. Це дає підстави по-

іншому дивитись на взаємодію фіскальної і монетарної політик – уповіль-

нення нагромадження капіталу в інших секторах компенсується зростанням

заощаджень

сектора ДГ. Тому потребує поглибленого дослідження питання

попиту на фінансові ресурси (гроші) як ліквідну форму заощаджень у кон-

тексті типів фіскальної політики та взаємозв’язку грошових агрегатів з ди-

намікою частки державних витрат у ВВП.

Концептуальна ідея, покладена нами в основу фінансової політики для

України, полягає у необхідності поступового послаблення (

лібералізації)

фіскальної політики шляхом зниження рівня державного перерозподілу

ВВП

31

. Поступовість лібералізації пояснюється неможливістю різкого скоро-

31

Типологізація фіскальної політики і виділення м’якого і жорсткого її типу зазвичай базуєть-

ся на сталому рівні державного перерозподілу ВВП і залежить лише від рівня дефіциту

Державна фінансова політика економічного розвитку

218

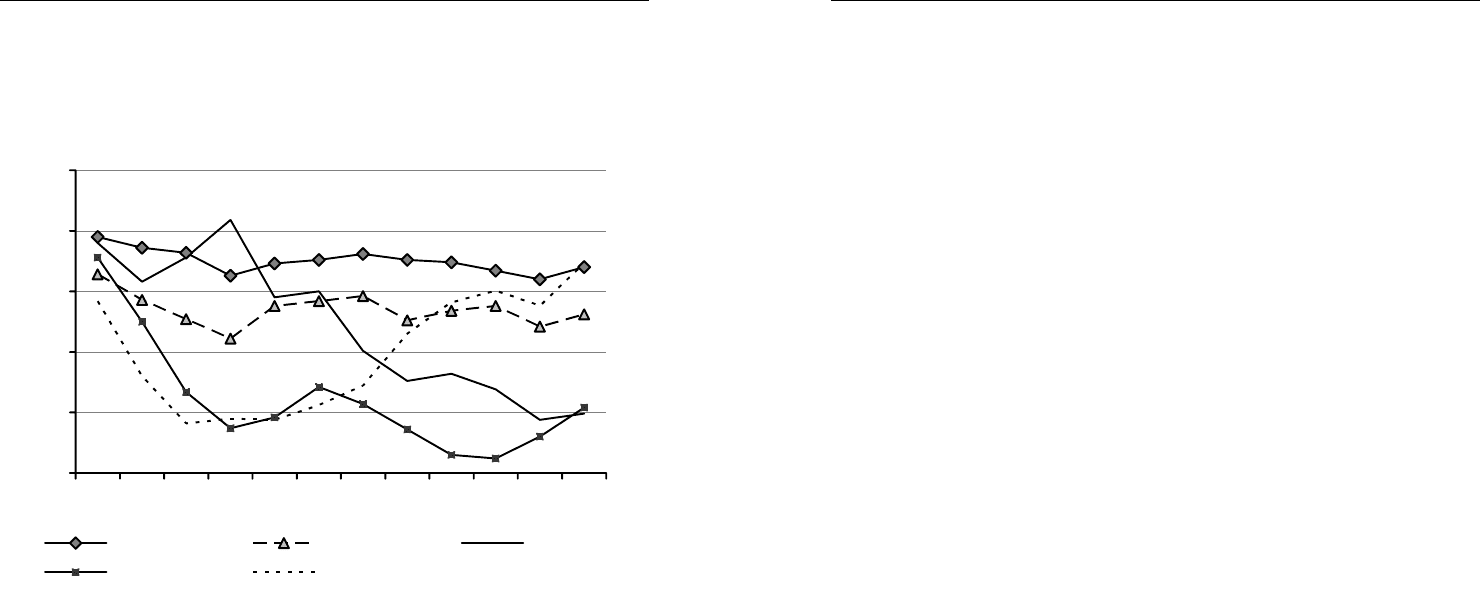

У Росії така частка протягом 1997–2008 рр. значно знизилася – з 47,8%

в 1997 р. до 35,4% в 2008 р. Аналогічне значне зниження рівня державного

перерозподілу ВВП мало місце у Словаччині – з 49 в 1997 р. до 35%

в 2008 р. Серед усіх розглянутих країн Україна є лідером з нарощування

державних витрат – з 34 в 2000 р. до 47,3 % ВВП у 2005–2008 рр.

30

35

40

45

50

55

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

% ВВП

Єврозона Польща Словаччина

Росія Україна

Рис. 5. Динаміка сукупних державних витрат відносно ВВП

в 1997–2008 рр.

Джерело: [Електронний ресурс]. – Доступний з: <http://epp.eurostat.ec.europa.eu/

tgm/table.do?tab=table&init=1&plugin=1&language=en&pcode=tec00023>, дані по країнах СНД

– розрахунки ЄБРД [Електронний ресурс]. – Доступний з: <http://www.ebrd.com/

country/sector/econo/stats/sei.xls>.

На рис. 5 показано, що рівень державних витрат відносно ВВП у країнах

Єврозони залишався відносно стабільним, мала місце тенденція до його

поступового зниження. Помітно скоротився цей рівень у Словаччині та Ро-

сії. В Україні після фінансової кризи 1998 р. вдалося протягом 1999–

2003 рр. дещо знизити цей показник – до 35%, проте, починаючи з 2004 р.,

його

рівень стрімко зростає, упритул наблизившись до середнього рівня

країн Єврозони. В цілому протягом 1997–2008 рр. Україні не вдалося знизи-

ти рівень державного перерозподілу ВВП (ми бачимо на рис. 8, що він за-

лишився на рівні 45%). Якщо порівняти динаміку показника з іншими краї-

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

139

ня", який використовується економістами-лібералами як позитивна ознака

розвитку сектора ФК, цей процес отримує назву "фінансіалізація економіки".

Термін фінансіалізація було запроваджено Келвіном Філіпсом, який визначав

її як "зростаючий розрив між реальною і фінансовою економікою" [132, c. 82].

За визначенням Дж.Фостера, фінансіалізація – це "зміщення центра тяжіння

економічної активності (shift in gravity of economic activity) з виробництва

(і навіть

із зростаючого сектора послуг) до фінансів" [133]. Як зазначав П.Свізі

(Sweezy), якщо в 1970-х зберігалася стара структура економіки, яка склада-

лась із виробничої системи із незначним фінансовим додатком, у кінці 1980-х

сформувалася нова структура, де сектор ФК став не лише незалежним від

виробничого, але й захопив владу над останнім [134, с. 8].

У літературних

джерелах наводиться також визначення американського економіста

Г.Криппнера, відповідно до якого фінансіалізація – це "засіб накопичення, за

яким прибуток все більше отримується через фінансову діяльність, а не че-

рез торгівлю чи виробництво товарів" [135]. Єдиного підходу до визначення

поняття "фінансіалізація" немає, а є лише бажання закріпити у цьому понятті

негативний вплив

сектора ФК на економіку.

Негативний вплив фінансіалізації на економічний розвиток прихильники

цього напряму економічної думки (переважно марксистські видання, зокре-

ма Monthly Review) обґрунтовують непереконливо. Основні аргументи для

негативної оцінки процесу фінансового поглиблення можна узагальнити

у чотири тези:

1) неконтрольованість сектора ФК і, відповідно, зростання ризиків фі-

нансових криз. Фінансова криза 2008–2010 рр. наводиться

як приклад нега-

тивного впливу фінансіалізації: "основною причиною глобальної фінансово-

економічної кризи була фінансіалізація економіки. Фінансіалізація призвела

до домінування сектора ФК у загальній економічній діяльності, його гіпер-

трофованої ролі, роздмухування особистих та корпоративних доходів фі-

нансових посередників, переоцінювання їхнього капіталу, виникнення чис-

ленних фінансових пірамід, що врешті-решт спричинило падіння

і реально-

го сектору економіки [136].

2) проникнення транснаціональних фінансових компаній у слаборозви-

нені країни з метою реалізації політики неоколоніалізму;

3) поглиблення розриву між багатими і бідними: у США в 2001 р. 1%

власників володіли акціями на суму 1,9 трлн дол. США, таку ж як і 99%

решти населення [137];

Державна фінансова політика економічного розвитку

140

4) втеча капіталу з сектора НФК, де його нібито забагато і відсутні інвес-

тиційні можливості (теза про стагнацію), у сектор ФК для здійснення фінан-

сових спекуляцій: "фінансіалізація спонукала (сектор ФК – В.З.) до зароб-

ляння швидких грошей на ринках фінансових інструментів замість інвести-

цій у нові технології, інтелектуальний капітал чи технічне

переоснащення

виробництва" [136].

Якщо системно і неупереджено оцінювати процес фінансового поглиб-

лення або так звану фінансіалізацію, то для доведення викладених вище

аргументів необхідно наводити статистичні дані про те:

– у яких обсягах сектор ФК вкладав фінансові ресурси до заробляння

швидких грошей на ринках фінансових інструментів, яку частину активів

було спрямовано на ці

цілі;

– якщо сектор ФК розміщував фінансові ресурси для здійснення фінан-

сових спекуляцій, якими були обсяги цих ресурсів та їхня частка у загаль-

них активах сектора ФК;

– як узгоджується "проникнення транснаціональних фінансових компаній

у слаборозвинуті країни" із тим, що розвинуті країни є нетто-кредиторами

на світових фінансових ринках (за винятком

Японії);

– як співвідносяться втрати від фінансової кризи 2008–2010 рр. із обсяга-

ми доходів, отриманих у попередній міжкризовий період (2000–2007 рр.).

Не витримує критики і аргумент про "роздмухування особистих та кор-

поративних доходів фінансових посередників". На нашу думку, здатність

отримання надприбутків транснаціональними фінансовими корпораціями

не могла бути зумовлена розвитком сектора ФК, оскільки із

зростанням

пропозиції фінансових ресурсів на ринку їхня вартість знижується. Циклічне

зростання прибутковості власного капіталу у секторі ФК, як в інших секто-

рах економіки, слід розглядати у комплексі із циклічною збитковістю цього

сектора під час економічного спаду.

Популярна сьогодні концепція фінансіалізації нічого, крім критики фено-

менального розвитку сектора ФК, не пропонує. Цінність

будь-якого підходу

у наявності конструктивної складової. Схожі аргументи, критикуючи моно-

полістичний капіталізм, застосовував В.Ленін, проте його конструктивні

пропозиції в результаті призвели не просто до зубожіння, а до загибелі

мільйонів людей, у тому числі в Україні. На нашу думку, концепція фінансі-

алізації відчутно слабша порівняно із теорією фінансової нестабільності

Х.Ф.Мінські і не може розглядатись як наукова концепція у зв’язку із відсут-

ністю у ній методологічної основи (і присутністю основи політичної). Слаб-

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

217

го боку, фінансова система із слабким сектором ФК є неадекватним для

нарощування державних витрат середовищем.

Таблиця 9

Сукупні державні витрати у країнах Європи

як частка ВВП в 1997–2008 рр.*, % ВВП

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006 2007 2008

ЄС-15

48,40

47,50

47,00

45,40

46,40

46,80

47,5

47,1

47,1

46,6

45,9

47,3

Єврозона

49,50

48,60

48,20

46,30

47,30

47,60

48,1

47,6

47,4

46,7

46,0

47,0

Болгарія

33,1

37,0

41,80

42,60

40,30

40,30

40,30

39,70

39,30

36,50

41,50

37,40

Чехія

43,20

43,20

42,30

41,80

44,50

46,30

47,30

45,10

45,00

43,80

42,60

42,40

Угорщина

52,20

52,80

49,90

46,50

47,30

51,40

49,10

48,90

50,10

51,90

49,70

49,80

Польща

46,40

44,30

42,70

41,10

43,80

44,20

44,60

42,60

43,40

43,80

42,10

43,10

Румунія

34,90

35,20

39,60

38,50

36,00

35,00

33,50

33,50

33,50

35,30

36,60

38,50

Словенія

44,80

45,70

46,50

46,70

47,60

46,30

46,40

45,80

45,30

44,60

42,40

43,60

Словаччина

49,00

45,80

47,80

50,90

44,50

45,00

40,10

37,60

38,20

36,90

34,40

34,90

Росія

47,8

42,5

36,7

33,7

34,6

37,1

35,7

33,6

31,5

31,2

33,0

35,4

Україна

44,2

38,0

34,1

34,5

34,4

35,6

37,2

41,5

44,1

45,1

43,8

47,3

Казахстан

20,4

26,1

23,2

23,2

23,0

21,0

22,3

22,7

22,3

20,2

24,2

25,7

Джерело: [Електронний ресурс]. – Доступний з: <http://epp.eurostat.ec.europa.eu/

tgm/table.do?tab=table&init=1&plugin=1&language=en&pcode=tec00023>; дані по країнах СНД

– розрахунки ЄБРД [Електронний ресурс]. – Доступний з: <http://www.ebrd.com/country/

sector/econo/stats/sei.xls>.

*Сукупні державні витрати визначаються відповідно до ESA-95 §8.99 і включають такий

перелік статей: проміжне споживання, валове нагромадження капіталу, компенсація найма-

ним працівникам, інші податки на продукцію, субсидії, податки з доходів, майна, соціальні

допомоги та трансферти

, капітальні трансферти та операції з активами.

У табл. 9 порівнюються дані щодо співвідношення сукупних державних

витрат і ВВП у країнах ЄС-15, Єврозони, ЦСЄ та провідних країнах СНД.

У розвинутих країнах Європи цей рівень за останні роки суттєво не змінив-

ся, дещо знизившись з 48,4% ВВП в 1997 р. (для країн ЄС-15) до 47,3 %

ВВП у 2008 р. Дещо нижчий рівень і незначне

зниження частки державних

витрат відносно ВВП мали місце також у країнах Східної і Центральної

Європи (Болгарії, Чехії, Польщі, Румунії та Словенії). В 2008 р. частка дер-

жавних витрат відносно ВВП цих країн становила 39–43%. Найвищий рі-

вень державного перерозподілу ВВП мав місце в Угорщині в 2008 р. і ста-

новив 49,8%. Найнижчий розмір державних

витрат відносно ВВП серед

країн, що аналізуються, спостерігається у Казахстані – 25,7% в 2008р.