Зимовець В. Державна фінансова політика економічного розвитку

Подождите немного. Документ загружается.

Державна фінансова політика економічного розвитку

256

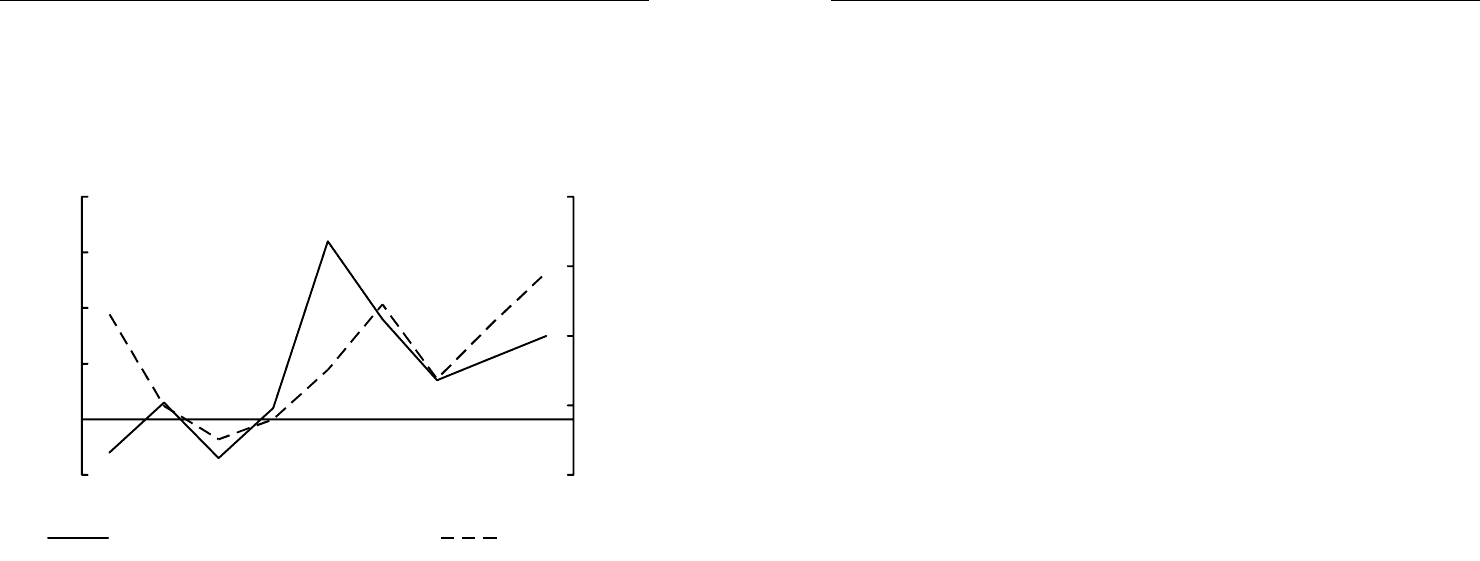

цінову стабільність. Темпи інфляції знизилися з 22,7 в 1999 р. до 0,8%

в 2002 р. (найнижчий рівень за всю історію України), і зросли до 5,2%

у 2003 р. Зростання частки державних витрат у ВВП за рахунок посилення

податкового навантаження на економіку погіршувало фінансовий стан під-

приємств сектора НФК та підприємців сектора ДГ, реальна процентна став-

ка в

Україні залишалася високою і становила 12,7% річних у 2003 р.

-1

0

1

2

3

4

2000 2001 2002 2003 2004 2005 2006 2007 2008

Дефіцит Зведеного бюджету,

% ВВП

0

10

20

30

40

Дефлятор ВВП

, %

Дефіцит зведеного бюджету (% ВВП) Дефлятор ВВП

Рис. 11. Дефіцит зведеного бюджету і дефлятор ВВП

в Україні в 1999–2008 рр.

Джерело: розраховано за даними Держкомстату України.

Жорстка фіскальна політика і скорочення дефіцитів зведеного бюджету

в 1999

–

–2002 рр. поряд із впливом інших чинників сприяли суттєвому уповіль-

ненню темпів інфляції. Проте з 2004 р. спостерігається прискорення темпів

інфляції. Протягом періоду 2004

–

–2008 рр. частка державних витрат віднос-

но ВВП зросла до 45%. Кумулятивний дефіцит за цей період становив

11,6%, що прямо

пов’язано із зростанням частки соціальних трансфертів

у ВВП. Сам по собі дефіцит не можна вважати інфляційним чинником, про-

те, пов’язавши його із напрямами зростаючих державних витрат (на соціальні

виплати), можна пояснити достатньо очевидний, показаний на рис. 11,

взаємозв’язок між дефіцитом зведеного бюджету і прискоренням темпів

інфляції. Зростання державних витрат

протягом 2004

–

–2008 рр., не забезпе-

чене стабільними обсягами податкових надходжень, характеризує фіскаль-

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

101

Фіскальний механізм полягає у вилученні та перерозподілі доходів дер-

жавою в рамках фіскальної політики. Фіскальні механізми діють переважно на

етапі первинного розподілу доходу – між державою, домогосподарствами

і підприємствами. Тобто у статиці, скажімо, на кінець року, у розпорядженні

кожного з макросекторів можуть залишатися вільні фінансові ресурси – як

частина заощадженого доходу у грошовій

формі. Усі ці агенти формують

пропозицію фінансових ресурсів на ринку (свідомо чи несвідомо, прямо чи

опосередковано). Тобто фіскальний механізм може розглядатися переважно

у динаміці – у складі обороту фінансових ресурсів, але не у статиці.

Сутність відносин по фінансуванню нагромадження капіталу, адекватно

відображає термін "фінансова структура" (finance structure), що включає усі

джерела фінансування

активів (на відміну від структури капіталу (capital

structure), яка бере до уваги лише довгострокові джерела) [68,c.82]. Зверта-

ємо увагу читача на те, що цей термін стосується насамперед корпоратив-

них фінансів, тобто є коректним для мікрорівня. Разом із тим у роботах як

західних, так і – з їх подачі – вітчизняних економістів, поняття "фінансова

структура"

застосовується, коли йдеться про структуру сектора ФК. Якщо

у структурі активів зазначеного сектора переважає банківський сегмент,

виділяється фінансова система банківського типу (the bank-based), якщо

переважають небанківські фінансові інститути, виділяється фінансова сис-

тема ринкового типу (the market-based financial system). Поняття "фінансова

структура" у такому розумінні є новацією американських економістів

Т.Бека і Р.Лівайна, цей

показник для економетричного аналізу визначається

як логарифм відношення сукупного кредиту депозитних інститутів до ринко-

вої вартості вітчизняних акцій, допущених до лістингу на фондовій біржі (the

log of the capitalization ratio over the bank-lending ratio) [82]. Економічний

зміст такого показника викликає більше запитань, ніж дає відповідей: такий

підхід до визначення фінансової структури не показує реальну структуру

джерел фінансування активів сектора НФК

хоча б тому, що облігації, які

розміщені підприємствами на ринку, у таку структуру не включаються. Та-

кож може зростати ринкова вартість акцій, але це ніяк не впливатиме на

збільшення капіталу емітентів. Численні дослідження проводяться із засто-

суванням терміна "фінансова структура" у такому розумінні. Зокрема дослі-

дження впливу фінансової структури на

економічний розвиток у роботі

П.Арестіса (Arestis), А.Луінтела (Luintel), К.Луінтела "Чи має значення фі-

нансова структура" [83].

Державна фінансова політика економічного розвитку

102

Дискусія щодо цієї проблеми, у тому числі і щодо висновків цих авторів,

буде детально проаналізована нами далі. Звертаємо увагу та застерігаємо

стосовно невідповідності у розумінні термінів "фінансова система" та "фі-

нансова структура" західною економічною наукою і тим підходом, який про-

понується нами. У нашій роботі фінансова система розглядається у формі

шахової

таблиці, де фінансові відносини між інституційним секторами пока-

зані як двосторонні і відображають структуру економічної влади в країни на

конкретний момент у часі через показники фінансових активів та джерел

їхнього фінансування (власного капіталу та боргу).

Для визначення основних категорій фінансової системи доцільно обира-

ти для усіх секторів однорідні за виміром

фінансові показники, загально-

визнані у світовій економічній науці та практиці, – показники власного капіта-

лу (чистої вартості, net worth) та боргу (debt), на основі яких можна побудува-

ти усі можливі взаємозв’язки в межах фінансової системи країни.

Основою фінансової системи є фінансові активи інституційних секторів,

які відображають фінансові вимоги інституційних одиниць, у тому

числі фі-

нансові ресурси секторів НФК, ЗДУ і ДГ, і джерела їхнього фінансування –

власний капітал та борг. Під боргом ми розуміємо усі фінансові зобов’язання

інституційного сектора, у тому числі позичковий капітал (процентні фінансові

зобов’язання – довгострокові та короткострокові кредити, позики, облігації) та

інші. Власний капітал і борг – це різні

джерела фінансування активів. Існує

дихотомічний поділ поняття "капітал" – як джерело фінансування і капітал як

актив. При цьому обидва поняття розуміються по-різному. Вище нами було

обґрунтовано положення про те, що активи секторів НФК і ЗДУ, а також част-

ково активи сектора ФК і ДГ слід ідентифікувати як капітал.

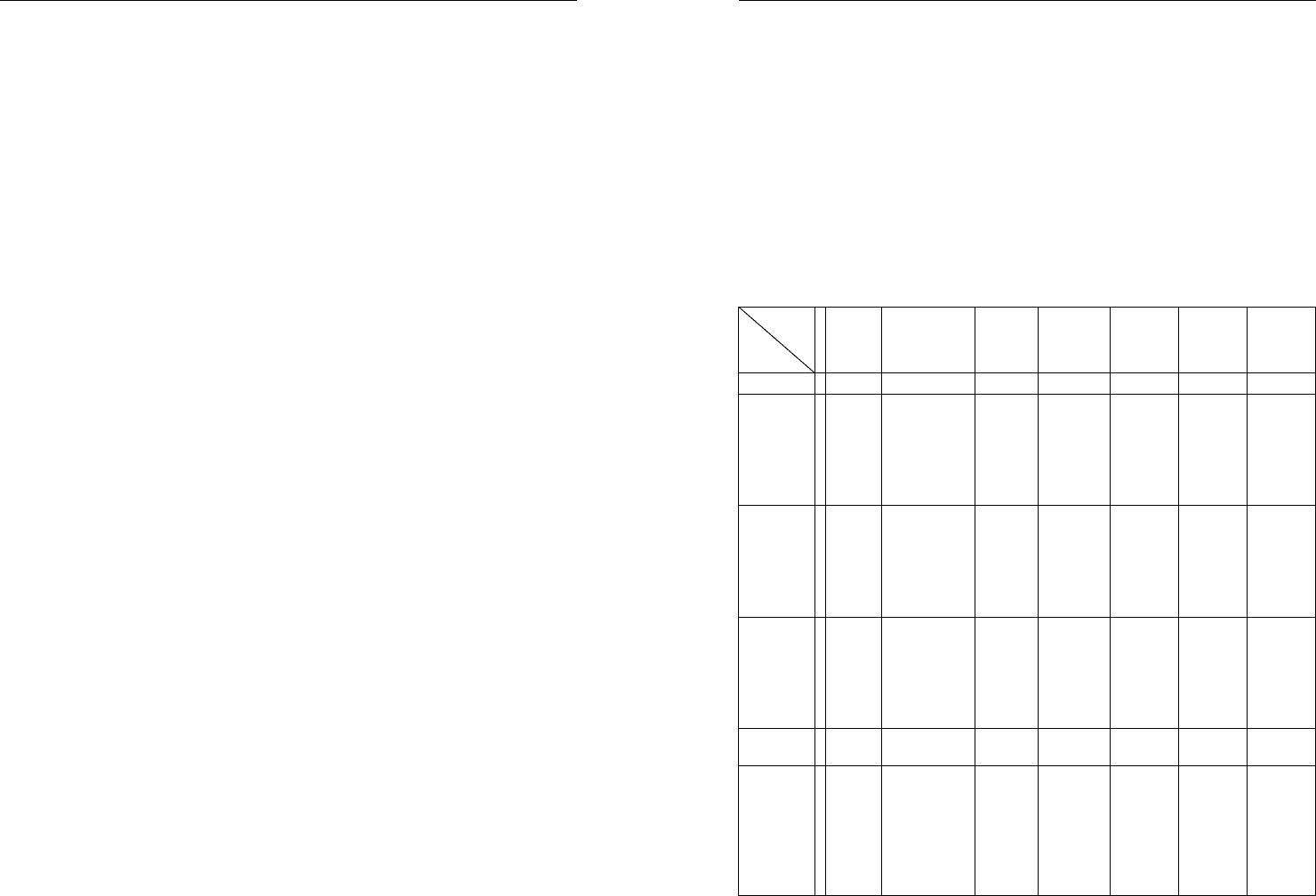

Наше бачення фінансової

системи наведено у табл. 3 і 4, де структура

фінансової системи подається у розрізі джерел фінансування активів

в економіці (боргу і власного капіталу), і відтворює усі можливі ланки фінан-

сових відносин між секторами ДГ, НФК, ЗДУ, ФК і зовнішнім сектором.

Відносини між інституційними одиницями у фінансовій системі регулю-

ються корпоративним правом (власний

капітал) та зобов'язальним правом

(борг, у тому числі позичковий капітал). Для розуміння сутності та наукового

аналізу фінансова система поділена нами на дві частини за формою фі-

нансування активів – борг (позичковий капітал) і власний капітал, які окремо

представлені у двох таблицях. Така подача зручна для аналізу стану та

змін у

фінансовій системі, зумовлених впливом державної фінансової полі-

тики на фінанси окремих секторів. Методологічно коректним було би

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

255

зовнішньої стабільності національної валюти через регулювання обмін-

ного курсу, так і внутрішньої цінової стабільності [265].

Нижче у табл. 15 подано показники обсягів державних витрат, частка

в них соціальних трансфертів та видатків на економічну діяльність порівню-

ється з основними макроекономічними індикаторами, які характеризують

стабільність цін (темпи інфляції за ІСЦ рік до року та індекс

-дефлятор ВВП)

та кон’юнктуру грошово-кредитного ринку (процентної ставки).

Таблиця 15

Взаємозв’язок параметрів зведеного бюджету

і макроекономічних індикаторів в Україні в 1999–2008 рр.

Показник

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Частка державних витрат

у ВВП, %

34,1

34,5

34,4

35,6

37,4

41,5

44,1

44,6

44,3

45,0

Частка соціальних

трансфертів у ВВП, %

10,7

9,6

13,0

14,4

14,6

17,8

21,0

20,0

19,7

20,0

Частка видатків на економіч-

ну діяльність у ВВП, %

4,7

3,9

3,4

3,2

4,6

5,7

4,4

4,0

4,3

5,4

Дефіцит зведеного бюджету,

% ВВП

-2,3

-1,1

-0,9

0,1

-0,7

-4,4

-2,3

-1,4

-2,0

-1,5

Темпи інфляції, % на рік

22,7

28,2

12,0

0,8

5,2

9,0

13,5

9,1

12,8

25,2

Дефлятор ВВП, % на рік

27,3

23,1

9,9

5,1

8,0

15,1

24,5

14,8

22,7

28,6

Темпи економічного

зростання, % на рік -0,2

5,9

9,2

5,2

9,6

12,1

2,7

7,3

7,6

2,1

Облікова ставка НБУ, %

річних

45,0

27,0

12,5

7,0

7,0

9,0

9,5

8,5

8,0

12,0

Процентна ставка по

кредитах, % річних 55,0

41,5

32,3

25,4

17,9

17,4

16,0

15,1

13,9

17,6

Джерело: розраховано за даними Держкомстату України та НБУ.

Дефіцит зведеного бюджету відносно ВВП протягом 1999

–

–2003 рр. був не-

значним і покривався за рахунок продажу державних активів (приватизації).

У цій частині фіскальна політика не справляла негативного впливу на цінову

стабільність, до 2003 р. дефлятор ВВП постійно знижувався (рис. 11).

Частка державних витрат у ВВП протягом цього періоду зросла з 34,1 до

37,4% ВВП

, при цьому частка соціальних трансфертів у ВВП зросла з 10,7

до 14,6%. Фіскальна політика протягом цього періоду (1999

–

–2003 рр.) не

справляла значного негативного впливу на грошово-кредитний ринок та

Державна фінансова політика економічного розвитку

254

Квазіфіскальна практика широко застосовується в країнах з трансформа-

ційними економіками, де слабко розвинуті фінансові ринки та має місце висо-

ка волатильність державних доходів, що обмежує можливості уряду позичати

фінансові ресурси на ринку у разі виникнення касових розривів у ході вико-

нання бюджету. За своєю економічною сутністю вилучення прибутку цент-

рального банку

урядом є прихованим фінансуванням дефіциту бюджету за

рахунок зменшення власних коштів центрального банку.

До квазіфіскального тиску на НБУ можна віднести практику авансового

перерахування до бюджету сум перевищення планових доходів над витра-

тами. Про низьку самостійність НБУ у вирішенні багатьох питань фінансо-

вих взаємовідносин з урядом свідчать факти багаторазового односторон-

нього

відстрочення урядом виплат боргів по кредитах НБУ; автоматичне

перерахування Національним банком України платежів до бюджету за дер-

жавні зобов’язання; встановлення без узгодження з НБУ таких процентних

ставок по державних зобов’язаннях ОВДП, які робили їх непривабливими

для покупців при розміщенні на вторинному ринку та інші. Це негативно

впливає на фінансовий

стан НБУ і обмежує його можливості в регулюванні

монетарної сфери.

Четвертим каналом впливу фіскальної політики на результативність

монетарної політики у сфері забезпечення цінової стабільності можуть бути

структурні зміни у складі державних витрат. У попередніх роботах серед

немонетарних чинників інфляції нами виділялись зростання частки чистих

непродуктивних державних видатків (на оборону, на

державне управління)

та соціальних трансфертів [39, c. 105].

Для оцінки впливу фіскальної політики на фінансову стабільність та

грошово-кредитний ринок нами було проведено порівняльний аналіз тен-

денцій індикаторів структури та обсягів державних витрат із загальноеко-

номічними та ціновими тенденціями. Таке порівняння із широкою групою

макроекономічних індикаторів проведено тому, що НБУ не було встановле-

но

чіткої експліцитної цілі для монетарної політики і темпи інфляції не ви-

значались як цільовий орієнтир. Лише у середньостроковій стратегії моне-

тарної політики, відповідно до "Основних засад грошово-кредитної політики

на 2008 рік", затвердженій у 2008 р., було задекларовано поступовий пере-

хід до режиму інфляційного таргетування і встановлено перехідний період

до використання інфляційного

орієнтира як головної мети монетарної полі-

тики, протягом якого залишатиметься важливим завдання підтримки як

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

103

і об’єднання таблиць в одну, де борг та власний капітал підсумовувати-

муться, проте, враховуючу суттєву відмінність між відносинами володіння

і позики, ми розглядаємо ці сегменти фінансової системи окремо. До цього

необхідно додати, що на макроекономічному рівні борги підсумовуються

у табл. 4 винятково з метою збалансування, показник "баланс боргів" озна-

чає лише

розгорнуту суму заборгованості між секторами. Згорнутий баланс

фінансової системи по боргах покаже нам нетто-боргову позицію відносно

зовнішнього сектора. Від’ємне значення її (перевищення валового боргу

над валовими зовнішніми активами) означатиме, що країна є нетто-

кредитором відносно іншого світу.

Таблиця 3

Фінансова система країни. Власний капітал

Джерела

Активи

Сектор

ДГ

Сектор НФК

Сектор

ЗДУ

Цент-

ральний

банк

Сектор

ФК

Зовніш-

ній сек-

тор

Разом

фінансо-

ві активи

1 2 3 4 5 6 7

Сектор ДГ 1

х Акції та част-

ки у капіталі

господарських

товариств

x x Акції та

частки

у капіталі

фінансо-

вих уста-

нов

Акції та

частки

у капіталі

нерези-

дентів

Корпора-

тивні

права

(ст. 2

3+5+ )

Сектор

НФК

2

х Акції та част-

ки у капіталі

господарських

товариств

x x Акції та

частки

у капіталі

фінансо-

вих уста-

нов

Акції та

частки

у капіталі

нерези-

дентів

Фінансові

інвестиції

(ст.

2+5+6)

Сектор

ЗДУ

3

x Акції та част-

ки у капіталі

господарських

товариств

x Власний

капітал

централь-

ного банку

Акції та

частки

у капіталі

фінансо-

вих уста-

нов

Акції та

частки

у капіталі

нерези-

дентів

Фінансові

інвестиції

(ст.

2+4+5+6)

Централь-

ний банк

4

х х х х Х х х

Сектор ФК

5

x Акції та част-

ки у капіталі

господарських

товариств

х x Акції та

частки

у капіталі

фінансо-

вих уста-

нов

Акції та

частки

у капіталі

нерези-

дентів

Фінансові

інвестиції

фінансо-

вого

сектора

(ст.

2+5+6)

Державна фінансова політика економічного розвитку

104

Джерела

Активи

Сектор

ДГ

Сектор НФК

Сектор

ЗДУ

Цент-

ральний

банк

Сектор

ФК

Зовніш-

ній сек-

тор

Разом

фінансо-

ві активи

Зовнішній

сектор

6

x Портфельні і

прямі іноземні

інвестиції

у госпо

д

арські

товариства

х x Порт-

фельні

і прямі

іноземні

інвестиції

в акції

фінансо-

вих уста-

нов

x Імпорт

капіталу

кумуля-

тивний

(ст. 2+5)

Разом

власний

капітал

7

х Власний

капітал

(р. 1+2+

3+4+5)

x Власний

капітал

централь-

ного банку

(р. 3+р. 4)

Власний

капітал

фінансо-

вого

сектора

(р.1+2+3+

4+5+6)

Кумуля-

тивний

експорт

капіталу

(р.1+2+3+

4)

БАЛАНС

ВЛАС-

НОГО

КАПІТА-

ЛУ

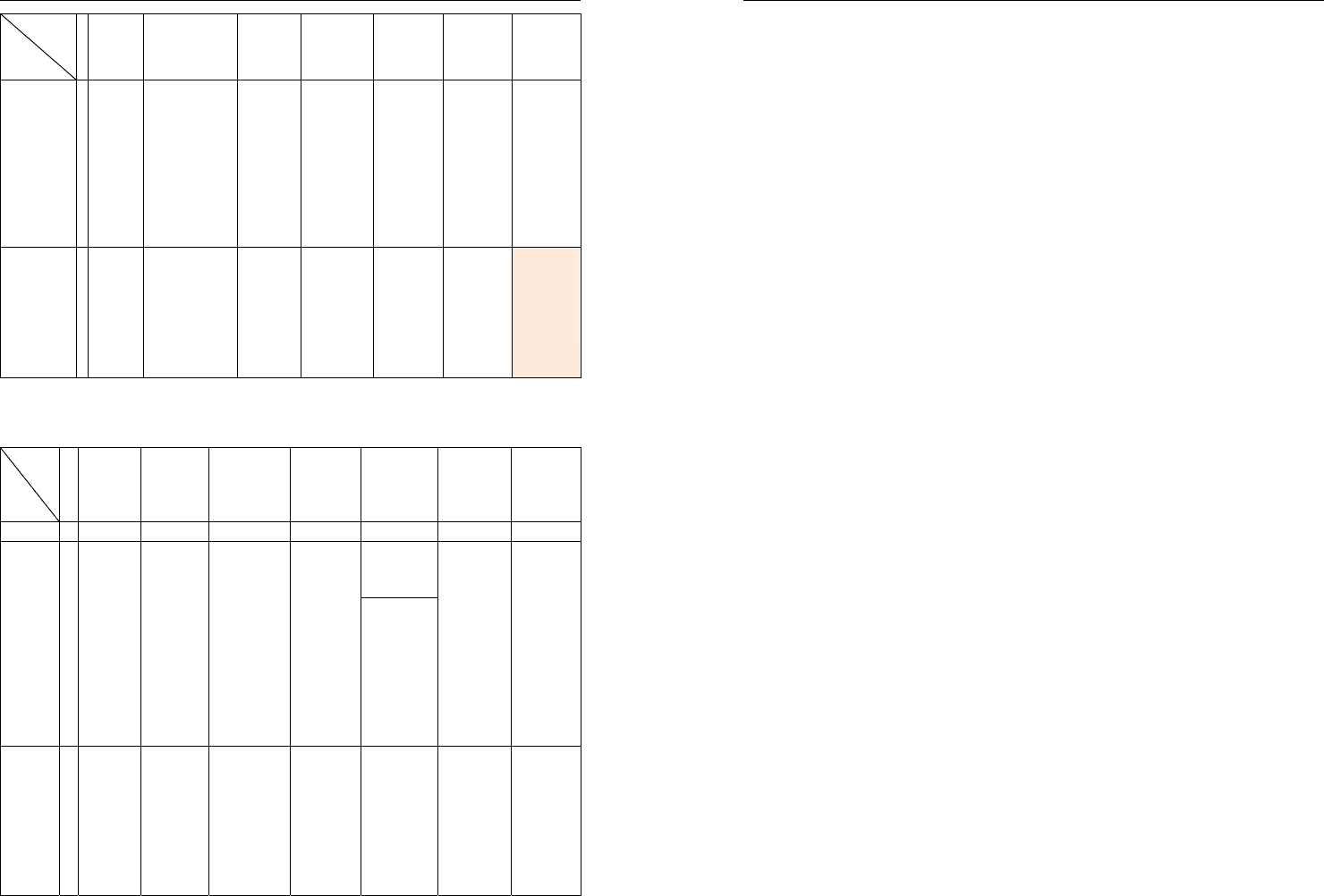

Таблиця 4

Фінансова система країни. Борг

Джере-

ла

Активи

Сектор

ДГ

Сектор

НФК

Сектор ЗДУ

Цент-

ральний

банк

Сектор ФК

Зовнішній

сектор

Разом

боргові

вимоги

1 2 3 4 5 6 7

1. Депози-

ти домого-

сподарств

Сектор

ДГ

1 x Заборго-

ваність

перед

наймани-

ми пра-

цівниками

підпри-

ємств

Заборгова-

ність перед

працівника-

ми бюджет-

них установ

та за со-

ціальними

трансфер-

тами

Готівка

в обігу

2. Заборго-

ваність

перед

найманими

працівни-

ками фі-

нансових

установ

Готівкова

іноземна

валюта*

Вимоги

домогос-

подарств

до інших

секторів

(ст. 2+3+

4+5+6)

Сектор

НФК

2 Заборго-

ваність

за това-

ри і по-

слуги

Взаємні

борги

(креди-

торська –

дебітор-

ська

заборго-

ваність)

Заборгова-

ність перед

підприємст-

вами,

у тому числі

по податках

Готівка

в касах

Поточні

рахунки та

депозити

підпри-

ємств

Заборго-

ваність

перед

експорте-

рами

Боргові

вимоги

сектора –

нетто (ст.

1+2+3+5+

6)

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

253

тєво нижчим. А.Сухоруков обґрунтував, що припустимий рівень дефіциту

бюджету для України становить 1% ВВП [264, c. 52]. За розрахунками

Центру наукових досліджень НБУ, безпечний дефіциту бюджету для Украї-

ни не повинен перевищувати 2% ВВП (висновок зроблено на підставі ана-

лізу статистичних даних по Україні за так званий "період стабілізації" 1995

–

–

2003 рр.) [243, c. 107]. Такі кількісні обмеження

припустимого розміру дефі-

циту для України є обґрунтованими, зважаючи на внутрішню ресурсну слаб-

кість та зовнішню вразливість фінансової системи країни. При цьому вва-

жаємо, що такий припустимий рівень дефіциту (1

–

–2% ВВП) є обґрунтова-

ним лише у разі застосування контрциклічної, стимулюючої фіскальної

політики, і не може вважатися обґрунтованим рівнем для структурного

де-

фіциту зведеного бюджету.

Другий канал впливу фіскальної політики на монетарні індикатори мож-

ливий у зв’язку із зростанням державних витрат при збалансованому

бюджеті, тобто за умови покриття додаткових державних витрат за рахунок

податкових надходжень. При збалансованому бюджеті, коли додаткові дер-

жавні витрати фінансуються за рахунок податкових надходжень, це прямо

зменшує

обсяги приватних заощаджень, а отже, зумовлює зменшення наяв-

ного обсягу вільних фінансових ресурсів на ринку. Відповідно до моделі IS-

LM це призводить до збільшення реальної процентної ставки і дестимулює

приватні інвестиції, що може негативно впливати на економічне зростання та

стан грошово-кредитного ринку [39, c. 114]. Така ситуація спостерігалася

в Україні в 1999–2002 рр., коли фіскальний

тиск зростав, а фінансовий стан

у секторах НФК і ДГ був незадовільним, що змушувало банки накопичувати

надмірну ліквідність. Звідси наша гіпотеза про те, що надмірне зростання

державних витрат, яке спостерігалося в Україні протягом останнього десяти-

річчя, негативно впливало на результативність монетарної політики – йдеть-

ся про слабке реагування з боку

ринкових процентних ставок по кредитах на

політику облікової ставки та про низький рівень кредитного мультиплікатора,

проявом чого було нагромадження додаткових резервів [74, c. 268].

Третім каналом впливу фіскальної політики на результативність моне-

тарної політики є квазіфіскальні операції центрального банку. Вилучення

прибутків центрального банку міністерством фінансів змінює обсяги бюджет-

ного дефіциту і вносить корективи у

його вплив на темпи інфляції,

кон’юнктуру грошово-кредитного ринку та процентних ставок. Такий вплив

посилюється у разі, якщо квазіфіскальні доходи становитимуть значну част-

ку державних доходів.

Державна фінансова політика економічного розвитку

252

Першим і найбільш вагомим фактором впливу фіскальної політики на

фінансову стабільність є збалансованість публічних фінансів і розмір дефі-

циту (профіциту) бюджету широкого уряду. Його негативний вплив на гро-

шово-кредитний ринок залежить не стільки від обсягу, скільки від джерел

його покриття, серед яких виділяються чотири основних:

– монетизація дефіциту бюджету без

збільшення грошової бази, тобто при-

дбання державних боргових зобов’язань за рахунок вилучення грошей з обігу.

Якщо центральний банк продає золотовалютні резерви і отримані таким шля-

хом фінансові ресурси вкладає у державні боргові зобов’язання – грошова база

відновлюється (тобто дефіцит покривається без емісії) і не виникає чинників

порушення цінової стабільності у

короткостроковому періоді;

– монетизація дефіциту бюджету зі збільшенням грошової бази, тобто

покриття дефіциту бюджету за рахунок емісії центрального банку, що нега-

тивно впливає на цінову стабільність у країні;

– покриття дефіциту бюджету за рахунок продажу урядом державних

активів (корпоративних прав, підприємств у процесі приватизації) призво-

дить до тимчасового зменшення грошової бази,

але після повернення кош-

тів в обіг у формі державних витрат грошова база не змінюється і цінова

стабільність не порушується;

– покриття дефіциту бюджету за рахунок продажу урядом державних бор-

гових зобов’язань на фінансовому ринку. Якщо такий продаж здійснюється на

внутрішньому ринку, грошова база не змінюється, якщо на зовнішніх – вини-

кає додаткова пропозиція урядом іноземної валюти на валютному ринку,

наслідком чого може бути: а) тимчасове зменшення грошової бази (у разі

придбання іноземної валюти секторами НФК та ДГ) і її відновлення після

здійснення урядом видатків з казначейського рахунку; б) збільшення грошо-

вої бази внаслідок придбання її центральним банком (так званий валютний

канал

пропозиції грошей). На грошово-кредитний ринок останній варіант

справляє такий само вплив, як і емісійне покриття дефіциту бюджету.

В умовах розвинутих фінансових ринків безпечний рівень дефіциту бюдже-

ту може бути значно вищим, ніж у країнах з ринками, що формуються, оскіль-

ки їхній внутрішній фінансовий ринок спроможний поглинути значні обсяги

додаткових

державних боргових зобов’язань, рівень довгострокових проце-

нтних ставок є невисоким, а запозичення на зовнішніх ринках можуть здійс-

нюватися під найнижчі проценти. Для країн ЄС припустимий рівень дефіци-

ту бюджету відповідно до Пакту про фінансову стабільність Євросоюзу

(1997) становить 3% ВВП. Для України такий припустимий рівень є сут-

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

105

Джере-

ла

Активи

Сектор

ДГ

Сектор

НФК

Сектор ЗДУ

Цент-

ральний

банк

Сектор ФК

Зовнішній

сектор

Разом

боргові

вимоги

Сектор

ЗДУ

3 Заборго-

ваність

по по-

датках

та інших

плате-

жах

Заборго-

ваність по

податках

та інших

платежах

Взаємні

борги між

державни-

ми устано-

вами

Рахунки у

централь-

ному

банку,

включаю-

чи ЄКР

Поточні

рахунки

державних

установ

Кредити

іноземним

державам

Боргові

вимоги

сектора

держав-

ного

управлін-

ня

(ст.1+2+3

+4+5+6)

Центра-

льний

банк

4 x x Державні

цінні папери

х Кредити

рефінансу-

вання та

стабіліза-

ційні кре-

дити

Резерви

централь-

ного банку

в інозем-

ній валюті

Фінансові

активи

централь-

ного

банку (ст.

3+5+6)

Сектор

ФК

5 Спожив-

чі та

іпотечні

кредити

Кредити

суб’єктам

підприєм-

ницької

діяльності

Державні

цінні папери

Депозити

фінансо-

вих уста-

нов

Взаємні

борги та

міжбанків-

ські креди-

ти

Кредити

нерези-

дентам,

зовнішні

активи,

включаю-

чи готівко-

ву інозем-

ну валюту

Боргові

вимоги

фінансо-

вого

сектора

(ст.

1+2+3+4+

5+6)

Зовніш-

ній

сектор

6 x Заборго-

ваність по

імпортних

операціях

Кредити

міжнарод-

них органі-

зацій,

державні

кредити.

Державні

цінні папери

Заборго-

ваність по

кредитах

міжнарод-

них орга-

нізацій

Заборгова-

ність по

кредитах

та борго-

вих зо-

бов’язання

х

х Валовий

зовнішній

борг

(ст.

2+3+4+5)

Разом

забор-

гова-

ність

7 Борг

сектора

домо-

госпо-

дарств

(р.

2+3+5)

Борг

сектора

(р. 1+2+

3+5+6)

Державний

борг (р.

1+2+3+5+6)

Борг

централь-

ного банку

(р. 1+2+

3+5+6)

Борг фі-

нансового

сектора

(р. 1+2+

3+4+5+6)

Зовнішні

боргові

активи

(р. 1+2+

3+4+5)

БАЛАНС

БОРГІВ

Звертаємо увагу на те, що грошова маса в обігу за агрегатом M2 є струк-

турною складовою фінансової системи в частині боргів і, відповідно, фінан-

сових ресурсів. Як ми визначили у попередніх підрозділах, одним із основних

Державна фінансова політика економічного розвитку

106

завдань державної фінансової політики економічного розвитку є нагрома-

дження активів секторів НФК, ЗДУ і ДГ (в частині, призначеній для ведення

підприємницької діяльності), включаючи фінансові ресурси, які перебувають

у їхньому розпорядженні. Ось розв’язання цього завдання у представленому

нами форматі фінансової системи: сума джерел фінансування капіталу сек-

торів НФК і ЗДУ як

активу визначається як сума значень у клітинках К72 і D72

(сектор НФК), К73 і D73 (сектор ЗДУ), сума ліквідних коштів – як сума значень

D24 і D25 (сектор НФК), D34 і D35 (сектор ЗДУ).

Такий підхід до структурування фінансової системи дозволяє виводити

важливі відносні показники співвідношення власного капіталу і боргу еко-

номічних макросекторів (інституційних секторів за

СНР), тобто левериджу

як критерію фінансової стабільності (нестабільності) сектора. Це потрібно

для оцінки та виявлення внутрішніх ризиків у фінансовій системі країни, які

повинні бути об’єктом контролю з боку державної фінансової політики. Пру-

денційний нагляд нового типу за стабільністю фінансової системи в цілому

на порядку денному економічної науки і практичної політики

є першочерго-

вим завданням після глобальної фінансової кризи 2008–2010 рр.

Метод агрегування власного капіталу та боргу, наведений у табл. 3 і 4,

включає внутрішньосекторальні корпоративні і боргові відносини при

визначенні власного капіталу і боргу кожного з секторів. У межах фінан-

сової системи відбувається перерозподіл джерел фінансування активів та

капіталу у формі руху

фінансових ресурсів як між секторами економіки, так

і між інституційними одиницями секторів.

Активи і зобов'язання можуть нарощуватися також унаслідок зростання

обсягів міжсекторальних і внутрішньосекторальних боргів. Це не веде до

збільшення ВНК, але зумовлює зростання фінансових активів у секторах-

кредиторах. Чим більшими є внутрішньосекторальні борги у секторах НФК,

ЗДУ і ДГ

(пов’язані із підприємницькою діяльністю), тим більшими будуть

їхні активи. Надання кредиту – одночасно і виникнення права вимоги (це

справедливе також і для кредитів центрального банку, який є інституційно

відокремленою, але невід’ємною частиною фінансової системи). Відповідно

до Системи національних рахунків (п. 4.104 System of National Accounts

2008) центральний банк є складовою сектора ФК [66, c. 76], його показники

відображаються у національних рахунках як у складі сектора ФК, так і більш

деталізовано – як окремого субсектора.

Динамічна інформація про зміни показників власного капіталу і боргу

є доступною для аналізу у Національних рахунках (за рахунком капіталу

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

251

У сучасній економічній науці пріоритетність між використанням фіскаль-

ної або монетарної політики для вирішення конкретних завдань залишаєть-

ся предметом наукової дискусії, про що йшлося у попередніх розділах цієї

роботи. Певний консенсус досягнуто у тому, що фіскальна політика засто-

совується для вирішення довгострокових завдань економічного розвитку,

тоді як монетарна політика, як більш

оперативна і гнучка, – в управлінні

циклічними коливаннями. Досвід свідчить про те, що уряди намагаються

застосовувати фіскальну політику не через її об’єктивні властивості, а за-

вдяки тому, що механізм цієї політики є більш доступним для використання

органами виконавчої влади (в умовах незалежності центрального банку)

і може застосовуватися для досягнення цілей,

які виходять за межі завдань

контрциклічної політики [263, c. 112].

Така фіскальна політика дістала назву дискреційної, тобто такої, яка

проводиться не відповідно до правил, а на власний розсуд влади. Характер-

ною ознакою дискреційної фіскальної політики є структурний (дискретний)

дефіцит бюджету [60, c. 10–11], який не пов'язаний із циклічними звуження-

ми податкової бази і відповідних державних

доходів. Якщо у період еконо-

мічного зростання відбувається нарощування державних витрат швидши-

ми, ніж зростають доходи бюджету, темпами, має місце саме такий струк-

турний (нециклічний) бюджетний дефіцит. Також характерною ознакою

дискретної фіскальної політики є внутрішня структурна мінливість витрат

держави, особливо за статтями "економічна діяльність" та "соціальні

трансферти". Дискретний, непередбачуваний, характер

фіскальної політики

та відсутність стабільної доходної бази для фінансового забезпечення зро-

стаючих витрат негативно впливають на результативність монетарної полі-

тики щодо забезпечення фінансової стабільності. Дискретність фіскальної

політики, а отже, і ризики для фінансової стабільності зростають у періоди

загострення економічної чи політичної ситуації в країні, напередодні черго-

вих парламентських чи президентських виборів

тощо.

Сучасні підходи економічної науки до дослідження взаємозв’язку фіскаль-

ної та монетарної політик було розглянуто у попередніх параграфах цього

розділу нашої роботи. Державний борг і дефіцит бюджету є основними

показниками фіскальної політики, які враховуються при аналізі цього взає-

мозв’язку (фіскальна теорія цін, "неприємна монетарна арифметика" та ін.).

Питання

впливу дефіциту бюджету і державного боргу на фінансову стабіль-

ність та темпи інфляції є добре вивченими як у теоретичному плані, так

і у сфері емпіричних досліджень.

Державна фінансова політика економічного розвитку

250

4.3. Канали впливу фіскальної політики

на цінову стабільність

Позитивний вплив фіскальної політики на фінансову стабільність у дов-

гостроковому періоді забезпечується на основі обґрунтованої та заснованої

на фіскальних правилах політики державних доходів та витрат. Негативний

вплив фіскальної політики на фінансову стабільність може бути наслідком

надмірного зростання державних витрат і нарощування внутрішнього і зов-

нішнього державного боргу, що збільшує вразливість фінансової

системи.

Оцінювати вплив фіскальної політики на фінансову стабільність можна на

підставі порівняння динаміки ключових показників такої політики (дефіциту

бюджету, державного боргу, частки державних витрат у ВВП, структурних

показників державних витрат) із ціновою стабільністю (темпами інфляції),

нагромадженням фінансових ресурсів країни (рівнем монетизації) та кредит-

ною активністю. Основна увага дослідників звертається саме

на перший

показник (моделі Серджента-Уоллеса, М.Вудфорда). Багато уваги приділя-

ється питанням застосування інструментів фіскальної політики у поєднанні

із інструментами монетарної політики в рамках регулювання короткостро-

кових коливань ділової активності.

Кейнсіанська наукова школа закріплювала за фіскальною політикою

провідну роль в економічному регулюванні і стимулюванні ділової активно-

сті, при цьому монетарній

політиці відводилась допоміжна (технічна) роль

і функція забезпечення фінансової стабільності ігнорувалась. Ліберальна

школа базувалась на положеннях про неспроможність держави шляхом

проведення фіскальної політики дієвим способом впливати на економічну

активність у довгостроковому періоді. На підставі узагальнення негативного

досвіду застосування експансіоністської фіскальної політики, коли економіч-

ний розвиток стимулювався шляхом "накачування" сукупного попиту

через

механізм дефіцитного бюджетного фінансування, виникло кілька фіскаль-

них теорій інфляції. Відповідно до підходів ліберальної школи пріоритетним

спільним завданням фіскальної і монетарної політик визначалась фінансо-

ва стабільність як передумова економічного розвитку. Такий цільовий пріо-

ритет вимагає закріплення провідної ролі за монетарною політикою, на яку

покладається функція протидії циклу – обмеження попиту на

етапі зростан-

ня і його стимулювання під час рецесії, тоді як фіскальна політика створю-

вала умови для підвищення ефективності монетарної політики шляхом

контролю за державними витратами і дефіцитом бюджету [262].

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

107

і фінансовим рахунком). Нижче ми наводимо таблиці рахунку капіталу і фі-

нансового рахунку по Україні за 2008 р. з метою показати їх взаємозв’язок зі

структурою фінансової системи відповідно до нашого підходу. Рахунок капі-

талу розкриває інформацію про обсяги і джерела фінансування ВНК.

Таблиця 5

Рахунок капіталу, у фактичних цінах; млрд грн

Показник

Нефінансові

корпорації

Фінансові корпорації

Сектор загального

державного

управління

Домашні

господарства

Некомерційні

організації

Уся економіка

Чисте заощадження 6,1 39,8 12,2 52,0 -0,6 109,6

Капітальні трансферти

одержані 10,5 0,9 1,3 0,5 13,3

сплачені -1,4 -11,8 -0,1 -13,3

Усього приріст капіталу 15,2 39,8 1,4 53,2 109,6

ВНОК 184,7 6,3 27,5 30,9 0,8 250,2

Споживання ОК -71,9 -3,4 -10,0 -1,5 -1,1 -87,9

Зміна запасів матеріаль-

них оборотних коштів

12,1 0,8 0,5 1,0 14,4

Придбання за виключен-

ням вибуття цінностей 0,4 0,3

Придбання за виключен-

ням вибуття невиробле-

них нефінансових активів

-0,1

Чисте кредитування (+),

чисте запозичення (–) -109,6 36,0 -16,6 22,5 0,3 -67,4

Усього 15,2 39,8 1,4 53,2 0,0 109,6

Джерело: Рахунки інституційних секторів економіки України [Електронний ресурс]. – Доступ-

ний з: <http://ukrstat.gov.ua/operativ/operativ2010/vvp/nrzise/nrzise2008_u.htm>.

У табл. 5 показується взаємозв’язок між нагромадженням необоротних

і оборотних матеріальних активів у розрізі інституційних секторів та влас-

ними джерелами їх фінансування. Загальна сума власних джерел фінансу-

вання капіталу демонструє, що в 2008 р. зростання капіталу в цілому по

економіці становило 109,6 млрд грн (за термінологією СНР – це зміни чис-

того багатства за

рахунок заощадження та капітальних трансфертів). Показ-

ник чисте кредитування (+), чисте запозичення (–) у табл. 5 означає пере-

Державна фінансова політика економічного розвитку

108

вищення ВНК над змінами чистого багатства. Цей показник означає дефі-

цит або надлишок джерел фінансування ВНК ex post.

У табл. 6 показано, в яких формах здійснюється формування і перероз-

поділ джерел фінансування капіталу між секторами. Показник "Чисте прий-

няття фінансових зобов’язань" по економіці в цілому розгорнуто демонструє

зростання боргу та залученого в

інших секторах власного капіталу.

В 2008 р. загальна сума цього показника по економіці в цілому становила

1301,3 млрд грн. Показник "Чисте придбання фінансових активів" розгорну-

то демонструє зростання обсягів фінансових активів по економіці в цілому.

Фінансовий рахунок збалансовується також через показник "Чисте кредиту-

вання (+), чисте запозичення (–)", позитивне значення якого свідчить, що

економіка

країни кредитується за рахунок зовнішнього сектора, а від’ємне

значення – що країна є його кредитором. Відповідно до п.10.28 СНР 2008

чисте кредитування (net lending) – це різниця між змінами у власному капі-

талі унаслідок заощаджень та капітальних трансфертів і чистим придбан-

ням нефінансових активів (net acquisitions of non-financial assets). Показник

відображає обсяги вільних ресурсів для надання кредитів

або запозичення.

Навіть якщо такі ресурси не надаються у фінансові активи прямо, а збері-

гаються на поточних рахунках фінансових установ, вони трансформуються

у фінансові активи опосередковано через сектор ФК [66, c. 198]. Показник

по фінансовій системі в цілому демонструє відносини із зовнішнім сектором

і може бути меншим, ніж обсяги кредитування та запозичення інституційних

секторів

. Так, чисте запозичення в цілому України за 2008 р. становить 67,4

млрд грн. Цей показник відповідає різниці між клітинками К66 і К57 табл. 3

і клітинками D67 і D76 табл. 4.

Наведені нами таблиці рахунку капіталу і фінансового рахунку показують

приріст джерел фінансування капіталу (власного капіталу і боргу) сектора

НФК та зміни у його структурі. Зростання

власного капіталу може бути визна-

чене як сума показників "Усього приріст капіталу" (табл. 5), "Акції та інші види

участі у капіталі" (табл. 6). Зростання боргу може бути визначене як сума

показників "Цінні папери, крім акцій", "Кредити та позики", "Інша дебіторська

заборгованість" (табл. 6). Загальний приріст джерел фінансування капіталу

сектора НФК за таким методом в

2008 р. становить 343,9 млрд грн, у тому

числі за рахунок власного капіталу – 90,9 млрд грн, за рахунок боргу –

651,1 млрд грн (у тому числі позичкового капіталу – 253 млрд грн.) Грошові

кошти і готівка (фінансові ресурси) сектора НФК у якості ліквідної форми

капіталу як активу зросли за цей період на 68,5 млрд грн.

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

249

ня, можна зробити висновок про те, що стабілізація державного боргу

пов’язана із підвищення фіскального тиску на економіку. Тому, позитивно

оцінюючи ефективність політики державних запозичень у цей період,

а саме помірні рівні боргового навантаження на економіку та бюджет Украї-

ни, слід враховувати, що ці "досягнення" були отримані ціною відстрочення

податкової реформи та посиленням негативного впливу фіскальної політи-

ки на грошово-кредитний ринок України, про що йтиметься у наступному

підрозділі.

Часто боргова політика розглядається як окрема складова фінансової

політики, що є не зовсім коректно. Державні запозичення та їх погашення

є наслідком винятково дій уряду з реалізації фіскальної політики. У цьому

підрозділі ми проаналізували вплив державних запозичень на стабільність

фінансової системи. Зростання державного боргу темпами, які перевищу-

ють темпи зростання ВВП, призводить до погіршення боргової позиції краї-

ни. У структурі державних витрат зростає частка витрат на обслугову-

вання боргу, яка ніколи не кваліфікувалась економістами як продуктивні

державні витрати.

Стратегічним завданням фінансової політики економічного розвитку

є формування тенденції до нарощування продуктивного капіталу за умови

збереження фінансової стабільності. Боргова позиція держави

є важливим стратегічним орієнтиром такої політики. Базуючись на запро-

понованому нами структуруванні фінансової системи на дві складові за

формою фінансування капіталу – власний капітал і борг, можемо дати

таку інтерпретацію умови збереження фінансової стабільності. Першим

критерієм є пропорційне збільшенню державного боргу зростання капіталь-

них активів держави, призначених для надання публічних послуг. При цьо-

му критерієм оптимальності повинна бути частка вартості публічних послуг

у ВВП відповідно до гіпотези Р.Барро про їхній продуктивний характер.

Параметри державного боргу відносно ВВП та доходів бюджету, так звані

індикатори боргової вразливості, є питаннями ліквідності, тобто спромож-

ності держави уникнути технічного дефолту у кризових умовах. Як другий

критерій оптимальності пропонується такий (універсальний для всіх секто-

рів) – стабільність фінансової системи зберігається до того моменту, поки

структура джерел фінансування капіталу кожного із секторів не стає пере-

обтяженою боргом або вартість обслуговування боргу не перевищує дода-

ну вартість, яка створюється сектором за відповідний період.

Державна фінансова політика економічного розвитку

248

Протягом 1998–2002 рр. українська держава мала порівняно низьку фіс-

кальну спроможність щодо погашення державного боргу (коефіцієнт пере-

вищував 100%). З 2003 по 2005 р. співвідношення державного боргу до

доходів зведеного бюджету в Україні знижується більш ніж удвічі – до

47,3%. За цим показником Україна виходить на рівень, характерний для

країн із середнім рівнем розвитку і кредитними рейтингами інвестиційного

класу. Протягом 2006–2007 рр. доходи зведеного бюджету зростають шви-

дшими темпами, ніж державний борг, рівень коефіцієнта знижується до

31,6% (найнижчий рівень з 1998 р.).

Таблиця 14

Відношення державного боргу і державних доходів

(доходів широкого уряду) у постсоціалістичних країнах

в 1995–2007 рр., %

Країна 1995 1996

1997

1998

1999 2000 2001 2002

2003

2004

2005

2006

2007

Білорусь 45

25

25

25

29

36

29

25

23

19

17

18

23

Болгарія 322

1009

320

206

198

188

165

145

123

103

79

64

49

Угорщина 190

154

139

139

138

125

120

132

138

140

146

154

147

Казахстан 104

127

124

174

115

79

79

59

45

29

24

20

25

Польща 115

95

103

99

98

97

97

108

123

124

121

119

112

Румунія 64

93

56

56

78

74

71

66

67

58

62

54

58

Росія 126

137

146

238

268

169

129

110

87

67

42

27

25

Україна 58

66

78

106

160

138

110

94

80

70

47

38

32

Джерело: Європейський банк реконструкції і розвитку [Електронний ресурс]. – Доступний з:

<http://www.ebrd.com/country/sector/econo/stats/sei.xls>; Бюлетень НБУ. [Електронний ре-

сурс]. – Доступний з: <www.bank.gov.ua>.

В усіх постсоціалістичних країнах протягом 1995–2007 рр. спроможність

урядів обслуговувати та виконувати зобов’язання за державним боргом

зростала (за винятком Польщі та Угорщини, у яких ці коефіцієнти переви-

щують 100%, що вважається надмірним боргом навіть для розвинутих кра-

їн). У той же час країни СНД мають кращі, ніж Україна, співвідношення дер-

жавних доходів і державного боргу (Росія – 25%, Білорусь – 23%, Казахстан

– 25%). Державні запозичення України в 1999–2008 рр. здійснювались

у помірних обсягах, що пояснюється незначними структурними дефіцитами

бюджету протягом цього періоду. Розглядаючи політику державних запози-

чень в Україні в 2004–2008 рр. на тлі ациклічної фіскальної політики, яка

полягала у нарощуванні державних витрат в умовах економічного зростан-

Розділ 2. Фінансова система: її сутність і роль в економічному розвитку

109

Таблиця 6

Фінансовий рахунок, у фактичних цінах; млрд грн

Показник

Нефінансові

корпорації

Фінансові

корпорації

Сектор

загального держав-

ного управління

Домашні господар-

ства

Організації, що

обслуговують

домашні

господарства

Уся економіка

Зміни в зобов’язаннях і чистому багатстві

Чисте кредитування (+),

запозичення (–) –109,6

36,0

–16,6

22,5

0,3 –67,4

Статистична розбіжність 4,1

-4,5

-4,2

0,1 -4,6

Чисте прийняття фінансових

зобов’язань

726,8

422,4

34,3

117,8

1301,3

Готівкові гроші та депозити

130,5

130,5

Цінні папери, крім акцій 29,8

22,0

51,8

Кредити та позики 223,2

121,7

4,8

116,6

466,3

Акції та інші види участі

у капіталі 75,7

152,4

228,1

Страхові технічні резерви

0,8

0,8

Інша кредиторська

заборгованість

398,1

17,1

7,4

1,2

423,8

Зміни в активах

Чисте придбання фінансових

активів 613,2

462,9

21,9

140,3

0,3 1238,5

Монетарне золото та СПЗ

0,1

0,1

Готівкові гроші та депозити 68,5

3,7

-4,0

118,3

0,3 186,7

Цінні папери, крім акцій 41,0

29,9

0,2

71,2

Кредити та позики

364,5

8,3

372,8

Акції та інші види участі

у капіталі 120,1

33,0

17,5

5,3

175,9

Страхові технічні резерви

0,8

0,8

Інша дебіторська

заборгованість

383,6

31,6

0,1

15,7

431,0

Джерело: Рахунки інституційних секторів економіки України [Електронний ресурс]. – Доступ-

ний з: <http://ukrstat.gov.ua/operativ/operativ2010/vvp/nrzise/nrzise2008_u.htm>.

Зростання джерел фінансування активів в цілому по економіці залежить

від чистих заощаджень ДГ, чистого прибутку секторів НФК та ФК, специфіч-

ної форми заощаджень сектора ЗДУ, якою є профіцит бюджету широкого

уряду та зростання внутрішньосекторальних боргів. Взаємозв’язок між чис-

Державна фінансова політика економічного розвитку

110

тими заощадженнями і джерелами фінансування капіталу полягає у тому,

що створений протягом року (або іншого періоду) доход розподіляється між

трьома макроагентами – державою (профіцит бюджету широкого уряду на

кінець року), підприємствами (чистий прибуток за рік) і домогосподарствами

(чисті заощадження). При цьому можливості реалізації завдання державної

фінансової політики, яке ми визначили як

нагромадження продуктивного

капіталу (аллокативна функція) за необхідного рівня ліквідності, залежить

як від обсягів чистих заощаджень секторів НФК і ЗДУ, так і від змін в обся-

гах їхнього зовнішнього фінансування: "чистих запозичень" та капітальних

трансфертів у ці сектори (показники СНР).

За визначенням С.Кузнєца, зовнішнє фінансування – це забезпечення

економічної одиниці джерелами фінансування

капіталу ззовні: або у фор-

мі акцій, або боргового фінансування – коротко- або довгострокового.

Аналізувати тенденції зовнішнього фінансування С.Кузнєц запропонував

за такими напрямами:

1) розподіл зовнішнього фінансування між категоріями кінцевих корис-

тувачів капіталу (user of funds). Встановлено дві довгострокові тенденції –

зростання частки держави з 10% на початку ХХ ст. до 20% – у післявоєнні

роки; зростання

частки домогосподарств – із 17 до 25%

2) визначення частки фінансових посередників у зовнішньому фінансу-

ванні. До фінансових посередників С.Кузнєц відносить банки ФРС, комерційні

та ощадні банки, страхові компанії та інвестиційних посередників. Частка

фінансових посередників у зовнішньому фінансуванні в цілому по країні

(countrywide external financing) зросла з 44% у 1900–1929 рр. до 68% у 1946–

1949 рр. У загальному

фінансуванні нагромадження капіталу частка усіх

посередників також зросла з 21 до 30%. Оскільки для сектора НФК вона ско-

ротилася з 17 до 15%, то таке зростання було зумовлене зростанням обсягів

зовнішнього фінансування секторів ДГ і ЗДУ [45, c. 421].

3) визначення частки залучення акціонерного капіталу у зовнішньому

фінансуванні. Частка акціонерного капіталу у довгостроковому періоді

зменшилася з 17% у 1900–1929 рр.

до 7% у післявоєнні роки. С.Кузнєц

пояснює цю тенденцію: 1) перевагами вартості довгострокового боргу

порівняно із вартістю акціонерного капіталу та наявністю податкового

щита (зменшення оподатковуваного прибутку на процентні витрати за

довгостроковим боргом); 2) зростанням частки великих підприємств (кон-

центрація капіталу) і вищою часткою самофінансування у джерелах фі-

нансування приросту їхнього капіталу.

Розділ 4. Взаємозв’язок фіскальної та монетарної політик і забезпечення…

247

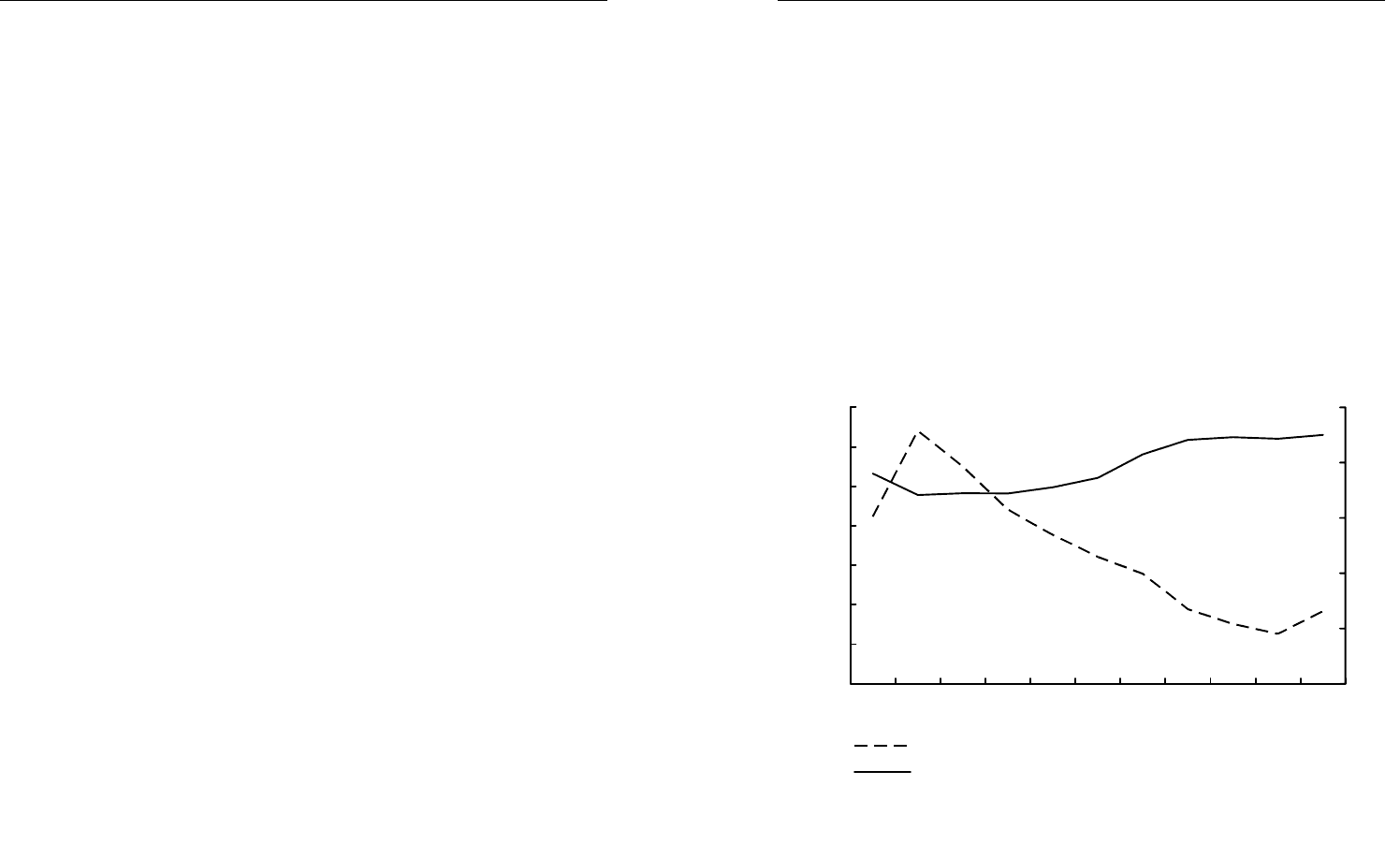

Для проведення такого розрахунку очікувані майбутні первинні баланси

розраховуються на основі середнього розміру первинного балансу за попе-

редні періоди (10–20 років), виходячи із припущення про те, що фіскальна

політика залишиться незмінною. Ставка дисконтування визначається як

різниця між реальною ставкою LIBOR, збільшеною на специфічний процен-

тний спред для країни, і темпами зростання ВВП. Розрахований за таким

методом оптимальний коефіцієнт державний борг/ВВП для 50 країни (14

розвинутих країн, 21 країна з ринками, що формуються, 15 країн, що розви-

ваються) за період з 1985 по 2002 р. становить 75% ВВП для розвинутих

країн і 25% ВВП для країн з ринками, що формуються.

Важливим індикатором обґрунтованості політики державних запозичень

є спроможність обслуговувати борг, яка розраховується як відношення

державного боргу до доходів зведеного бюджету [39, c. 355]. Динаміка кое-

фіцієнта державні доходи/державний борг в Україні протягом 1998–2008 рр.

наведена нижче на рис. 10.

0

25

50

75

100

125

150

175

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

%

0

10

20

30

40

50

%

Відношення державного боргу до доходів широкого уряду (ліва шкала)

Відношення витрат широкого уряду до ВВП (права шкала)

Рис. 10. Співвідношення державного боргу і доходів зведеного бю-

джету України в 1998–2008 рр.

Джерело: за даними Держкомстату та Міністерства фінансів України. [Електронний ресурс].

– Доступний з: <http://www.ukrstat.gov.ua/>, <http://www.minfin.gov.ua/control/uk/publish/archive/

main?cat_id=198378>.